Tamaño y Cuota del Mercado de Artículos Sanitarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

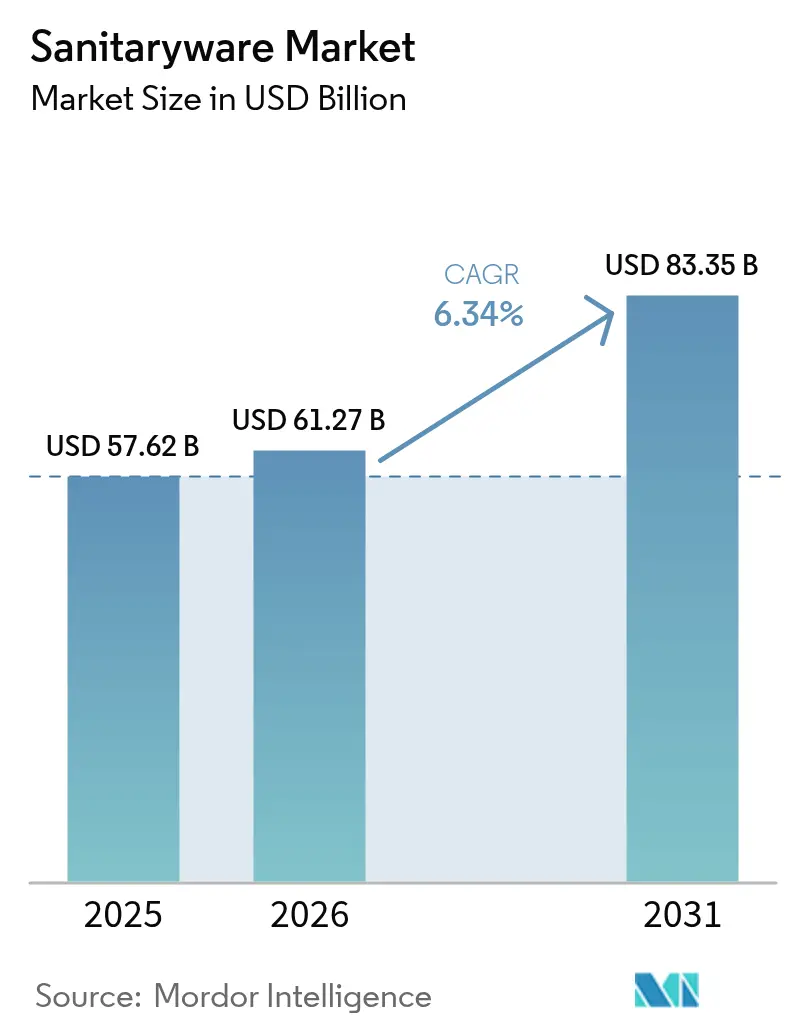

| Tamaño del Mercado (2026) | 61.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Artículos Sanitarios por Mordor Intelligence

Se espera que el mercado de artículos sanitarios crezca de 57,62 mil millones de USD en 2025 a 61,27 mil millones de USD en 2026 y se prevé que alcance 83,35 mil millones de USD en 2031 a una CAGR del 6,34% durante 2026-2031. El aumento de la población urbana, los grandes proyectos de infraestructura en regiones emergentes y las mejoras de baños de gama alta en economías maduras se combinaron para impulsar la demanda unitaria al tiempo que respaldaron precios de venta promedio más elevados. Los accesorios eficientes en el uso del agua y los accesorios inteligentes ganan terreno a medida que los reguladores endurecen las normas de caudal y los consumidores buscan comodidad, lo que lleva a los fabricantes a incorporar conectividad IoT y esmaltado antimicrobiano en sus líneas principales. Oriente Medio y África muestra la trayectoria regional más sólida gracias a megaproyectos por valor de 1,5 billones de USD, mientras que Asia-Pacífico mantiene la mayor participación regional a medida que los inicios de construcción de viviendas y los ciclos de renovación continúan a gran escala. La resiliencia de los márgenes depende de la integración vertical en materias primas, las tecnologías de hornos de ahorro energético y la distribución omnicanal que combina plataformas directas al consumidor con asociaciones basadas en proyectos.

Conclusiones Clave del Informe

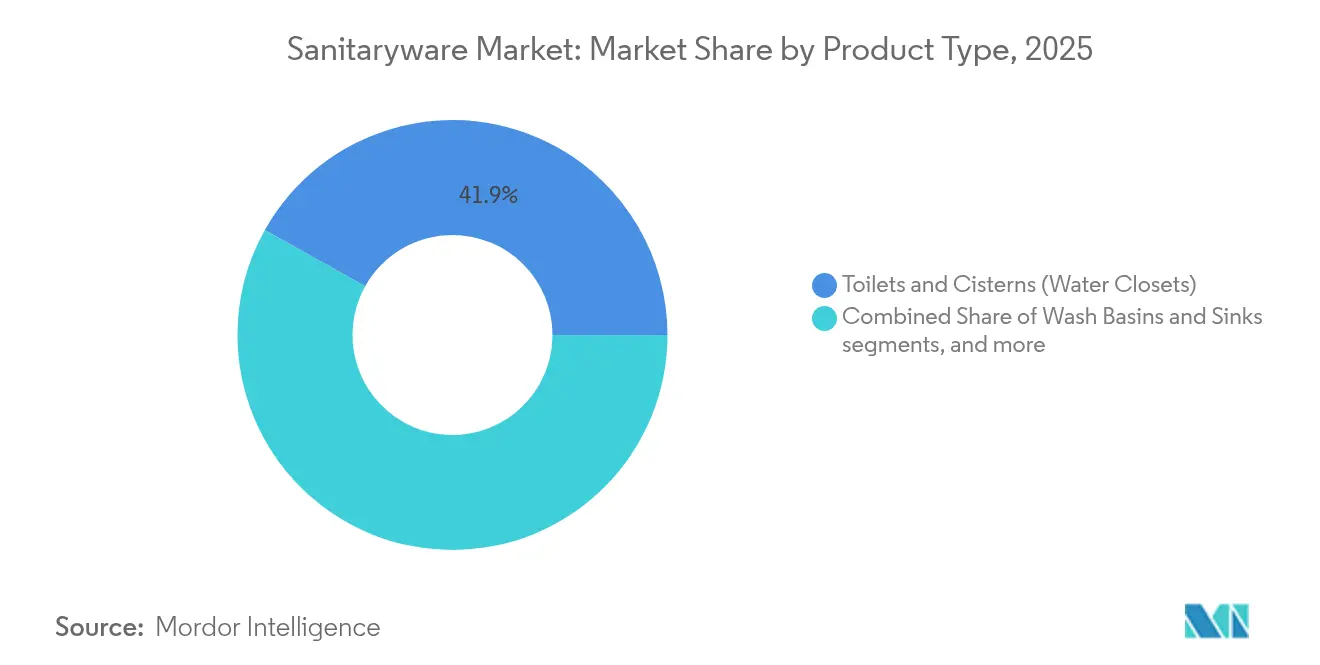

- Por tipo de producto, los inodoros y cisternas lideraron con el 41,89% de la cuota del mercado de artículos sanitarios en 2025, mientras que se proyecta que los lavabos y fregaderos crezcan a una CAGR del 6,71% hasta 2031.

- Por material, los productos cerámicos representaron el 77,05% del tamaño del mercado de artículos sanitarios en 2025, y se espera que los materiales compuestos se expandan a una CAGR del 6,45% en el mismo horizonte.

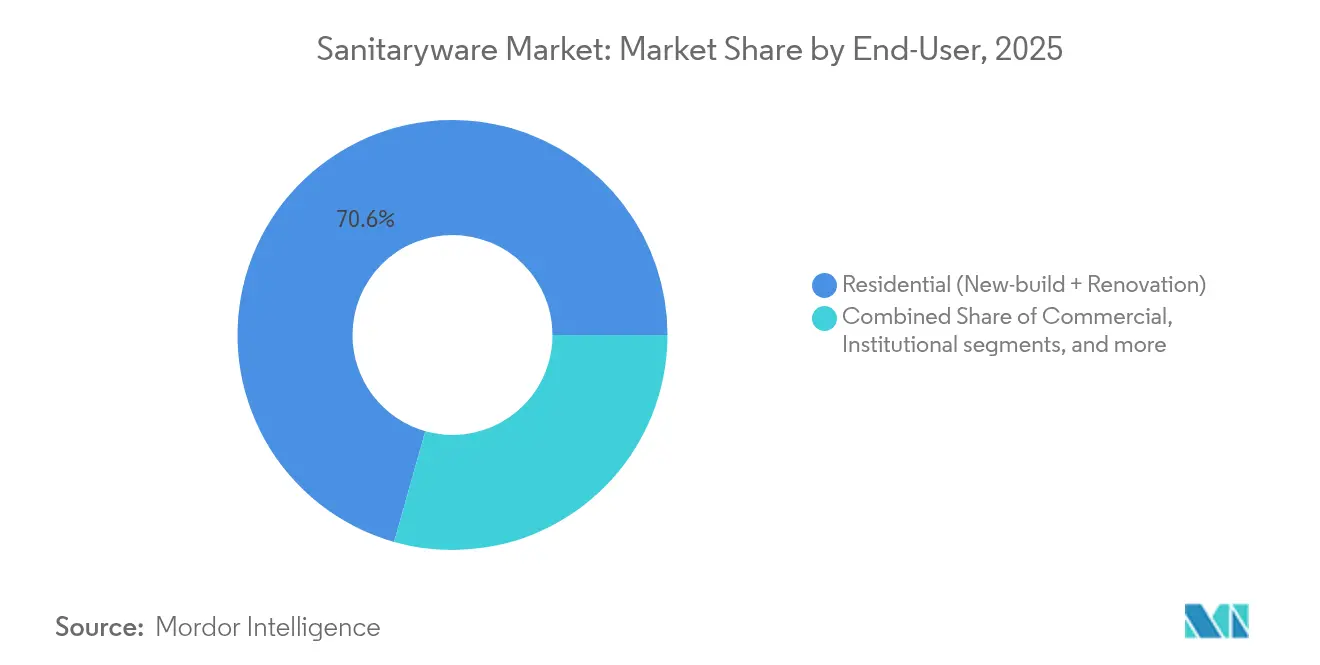

- Por usuario final, las aplicaciones residenciales mantuvieron una cuota de ingresos del 70,62% en 2025; el segmento institucional demuestra el mayor crecimiento previsto con una CAGR del 6,82% hasta 2031.

- Por canal de distribución, el canal minorista captó el 75,2% del tamaño del mercado de artículos sanitarios en 2025, mientras que los canales B2B orientados a proyectos están preparados para avanzar a una CAGR del 6,76%.

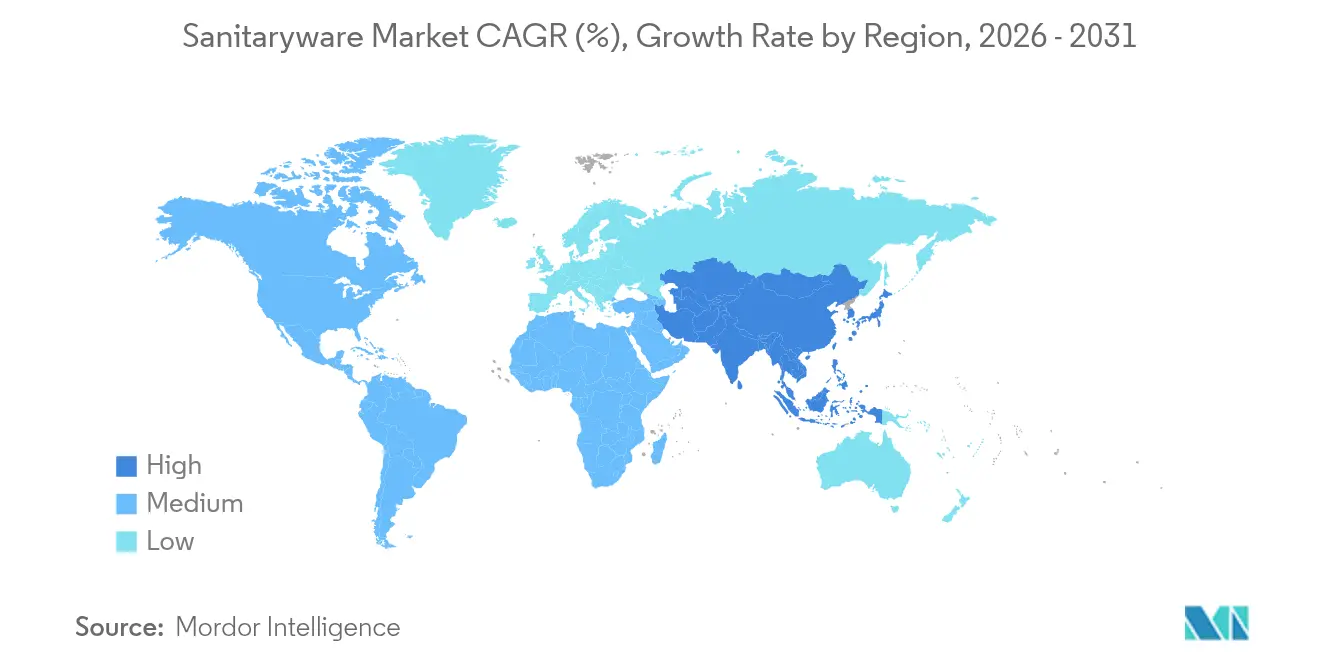

- Por geografía, Asia-Pacífico comandó el 39,72% de la cuota del mercado de artículos sanitarios en 2025, mientras que Oriente Medio y África avanza hacia una CAGR del 6,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Artículos Sanitarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de productos premium y eficientes en el uso del agua | +1.2% | Global, liderado por América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Módulos de baño prefabricados modulares y de diseño compacto | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión directa al consumidor liderada por el comercio electrónico | +0.9% | Global, con fuerte tracción en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de la renovación en economías maduras | +1.1% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Rápida urbanización y construcción residencial | +1.3% | Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Avances en revestimientos cerámicos inteligentes y antimicrobianos | +0.7% | Global, con enfoque en el segmento premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Productos Premium y Eficientes en el Uso del Agua

El creciente énfasis en la conservación del agua y el bienestar impulsa un rápido giro hacia accesorios de gama alta en el mercado de artículos sanitarios. El WASHLET S5 de TOTO de 2025 muestra un calentamiento sin depósito que reduce el consumo energético en un 38%, verificando cómo los avances en diseño pueden cumplir objetivos de sostenibilidad al tiempo que permiten precios más elevados. Una encuesta de Houzz de 2024 realizada a 1.247 propietarios de viviendas en Estados Unidos encontró que el 41% instalaba funciones especiales en el inodoro, incluido el 23% con asientos de bidé y el 19% con funcionalidad autolimpiante [1]Houzz Research, "Estudio Houzz y Hogar en Estados Unidos 2024", houzz.com. Los marcos regulatorios como el etiquetado WaterSense y las políticas regionales contra la sequía animan a los constructores a especificar inodoros de bajo caudal y grifos, acelerando así la sustitución premium. Los inodoros inteligentes habilitados con IoT ayudan a los equipos de instalaciones a monitorear el uso y predecir el mantenimiento, reduciendo los costos del ciclo de vida para los compradores institucionales. Los márgenes más elevados en los modelos tecnológicamente avanzados compensan el crecimiento más lento del volumen en los segmentos sensibles al precio, respaldando la rentabilidad general en el mercado de artículos sanitarios.

Módulos de Baño Prefabricados Modulares y de Diseño Compacto

Los promotores en ciudades de alta densidad requieren ciclos de proyecto más rápidos, lo que hace que los módulos prefabricados sean una alternativa atractiva que incorpora artículos sanitarios en módulos completamente acabados. Las empresas constructoras de Asia-Pacífico han desplegado módulos de baño estandarizados a gran escala para acortar el tiempo de trabajo en obra, abordar la escasez de mano de obra especializada y mejorar las tasas de defectos. Los megadesarrollos como NEOM en Arabia Saudita integran técnicas de construcción industrializada, creando oportunidades para los proveedores que pueden entregar inodoros, lavabos y conjuntos de plomería optimizados para módulos. Los entornos controlados de fábrica también permiten controles de calidad más estrictos y facilitan revestimientos avanzados que son más difíciles de aplicar de manera uniforme en entornos de campo. El cambio obliga a los productores de artículos sanitarios a diseñar colecciones compatibles con marcos modulares, transformando las cadenas de suministro y ampliando los requisitos de servicio posventa en el mercado de artículos sanitarios.

Expansión Directa al Consumidor Liderada por el Comercio Electrónico

A medida que los propietarios investigan y compran accesorios en línea, el mercado de artículos sanitarios experimenta una disrupción significativa del canal. Las herramientas de realidad aumentada permiten a los usuarios visualizar lavabos y tocadores en el hogar, reduciendo la dependencia de los puntos de venta físicos. Marcas como LIXIL y Roca están escalando tiendas web propias que integran soporte de instalación y aplicaciones de accesorios inteligentes, captando márgenes más elevados y datos valiosos de los consumidores. Los contratistas recurren cada vez más a la adquisición digital para los SKU estandarizados, agilizando la logística en trabajos de menor envergadura. Los modelos híbridos siguen dominando los grandes proyectos comerciales, pero el crecimiento subyacente en las ventas directas al consumidor desplaza el poder de fijación de precios hacia los fabricantes y amplía el mercado direccionable.

Auge de la Renovación en Economías Maduras

El envejecimiento del parque de viviendas en Estados Unidos y Europa Occidental genera una robusta actividad de remodelación de baños, lo que lleva a los propietarios a invertir en mejoras de rendimiento en lugar de nuevas viviendas. El gasto medio en Estados Unidos alcanzó los 15.000 USD por proyecto de baño en 2024, con el 24% de los propietarios realizando mejoras cada año. Los inodoros a altura confortable, las bañeras de entrada cómoda y las barras de apoyo se alinean con los principios de diseño universal a medida que las poblaciones envejecen. Las reformas de eficiencia energética impulsan aún más la demanda de accesorios de ahorro de agua y controles inteligentes, contribuyendo a alcanzar objetivos más amplios de descarbonización. Los ciclos de renovación sostienen los flujos de ingresos del mercado de posventa, equilibrando la demanda cíclica de nueva construcción dentro del mercado de artículos sanitarios.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de la energía y las materias primas | -0.9% | Global, con impacto agudo en Europa y Asia | Corto plazo (≤ 2 años) |

| Estrictas normas de emisiones de hornos y aguas residuales | -0.6% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| La escasez de mano de obra en plomería retrasa las instalaciones | -0.8% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Presión de la remodelación en el marco de la economía circular | -0.4% | Unión Europea, con difusión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Energía y las Materias Primas (Arcilla, Circón)

La arena de circón proporciona la opacidad crítica en los esmaltes cerámicos y representa más de la mitad de la producción global de circón dedicada a la cerámica, lo que deja a los productores expuestos a las fluctuaciones de la oferta y los picos de precios. Los costos del gas natural para los hornos de túnel se dispararon en toda Europa en 2024, amplificando los gastos operativos y reduciendo los márgenes. Los fabricantes regionales más pequeños a menudo carecen de herramientas de cobertura o contratos a largo plazo, lo que aumenta el riesgo de interrupciones en la producción. La integración vertical y la sustitución por materiales reciclados ofrecen un alivio parcial, pero requieren desembolsos de capital y conocimientos tecnológicos. La volatilidad persistente podría acelerar la consolidación a medida que las empresas financieramente más sólidas aseguran las cadenas de suministro de materias primas en el mercado de artículos sanitarios.

Estrictas Regulaciones de Emisiones de Hornos y Aguas Residuales

El Subparte KKKKK de la Agencia de Protección Ambiental de Estados Unidos (EPA) y el Mecanismo de Ajuste en Frontera por Carbono de Europa imponen límites más estrictos a las partículas, el fluoruro de hidrógeno (HF) y las emisiones de carbono de las líneas de producción cerámica. El cumplimiento exige filtros de mangas mejorados, sistemas de monitoreo continuo y software de perfilado de hornos, lo que se traduce en mayores costos de capital y operativos. Productores como Geberit aprovecharon las inversiones tempranas para reducir la intensidad de CO₂ en un 63,2% desde 2015, obteniendo una ventaja competitiva en licitaciones que valoran las credenciales de sostenibilidad [2] Geberit Group, "Informe de Sostenibilidad 2025", geberit.com. Las empresas que no puedan cumplir los umbrales se enfrentan a posibles multas o aranceles de importación, lo que reduce la competitividad global y obstaculiza el crecimiento en el mercado de artículos sanitarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Inodoros Dominan, los Lavabos Impulsan el Crecimiento

Los inodoros y cisternas representaron el 41,89% de la cuota del mercado de artículos sanitarios en 2025, ya que su carácter esencial asegura una demanda de base en todas las categorías de construcción. Los lavabos y fregaderos registran la CAGR más alta del 6,71% hasta 2031, reflejando el deseo de los consumidores por piezas de diseño y grifos de sensor táctiles sin contacto que elevan las rutinas cotidianas. La aceleración de las iteraciones de diseño, los lavabos de borde fino, los acabados mate y los inodoros sin reborde elevan los precios de venta promedio y refuerzan la diferenciación de marca. Las bañeras se aproximan a la madurez en América del Norte y Europa, aunque ganan terreno en el Sudeste Asiático, donde el aumento de los ingresos disponibles fomenta las aspiraciones de baños tipo spa. La penetración de los inodoros inteligentes amplía aún más los flujos de ingresos a través de suscripciones de análisis basadas en aplicaciones, añadiendo ingresos por servicios a las ventas de hardware central dentro del mercado de artículos sanitarios.

Los inodoros inteligentes incorporan calentadores de agua instantáneos y sensores de ocupación que reducen las pérdidas en espera, convirtiendo el ahorro energético en una propuesta de venta tangible. Los urinarios se benefician de válvulas de descarga híbridas que utilizan solo 0,5 L por ciclo, cumpliendo con estrictos mandatos de los códigos de construcción. Los asientos de bidé, antes un nicho en los hogares occidentales, ganan aceptación generalizada tras la pandemia a medida que las narrativas de higiene se consolidan. Las categorías de accesorios, como los dispensadores de jabón de cerámica y los portaescobillas a juego, ayudan a las marcas a capturar contratos de suite completa, especialmente en hotelería y viviendas multifamiliares. Los ciclos constantes de renovación de productos mantienen el mercado de artículos sanitarios dinámico e impulsado por la innovación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Material: Predominio de la Cerámica, Aceleración de los Materiales Compuestos

Los artículos sanitarios cerámicos retuvieron el 77,05% de la cuota de mercado en 2025 y siguen siendo el estándar de referencia debido a la eficiencia de costos, la resistencia mecánica y una base de proveedores global bien desarrollada. Las superficies sólidas y los materiales compuestos de minerales técnicos crecen a una CAGR del 6,45% a medida que los arquitectos buscan accesorios integrados de color sin costuras que se puedan reparar en el lugar, un atributo valorado en la hotelería de lujo. La cerámica moldeada a alta presión permite líneas más definidas que reflejan las tendencias arquitectónicas minimalistas, cerrando la brecha estética con los materiales compuestos. El metal prensado y el acero inoxidable siguen siendo relevantes para los aseos públicos de alto uso donde la resistencia al vandalismo prevalece sobre el diseño. Los esmaltes de contenido reciclado y los áridos de residuos vitrificados emergen en línea con las directivas de economía circular, reduciendo las diferencias de rendimiento ambiental y ampliando la elección de materiales en el mercado de artículos sanitarios.

La adopción de materiales compuestos sigue siendo sensible a los costos, aunque los presupuestos de proyectos en viviendas multifamiliares premium y hoteles boutique respaldan la prima de precio. Los fabricantes destacan los ahorros en el costo del ciclo de vida a través de kits de reparación de arañazos y menor peso, lo que reduce las emisiones de transporte. El acrílico sigue dominando las bases de ducha, pero se enfrenta a la competencia de bandejas de acero esmaltado de porcelana de perfil delgado que ofrecen una mejor reciclabilidad. Los esfuerzos de investigación y desarrollo de materiales se concentran en nanopartículas antibacterianas y sinterización a baja temperatura que reduce el consumo energético de los hornos. Estos avances profundizan la resiliencia de la cadena de suministro al tiempo que fomentan narrativas de marca ancladas en la sostenibilidad.

Por Usuario Final: Volumen Residencial, Impulso Institucional

Los proyectos residenciales representaron el 70,62% del tamaño del mercado de artículos sanitarios en 2025, reflejando los ciclos continuos de reposición y la demanda de base para nuevas viviendas. Los entornos institucionales, instalaciones sanitarias, centros educativos y edificios públicos lideran la expansión futura con una CAGR del 6,82%, ya que los gobiernos canalizan fondos de estímulo hacia la modernización y las mejoras higiénicas. Los hospitales especifican inodoros sin reborde y lavabos sin contacto para reducir la transmisión de patógenos, mientras que los centros educativos exigen accesorios duraderos de bajo caudal para cumplir los objetivos de sostenibilidad. Las reformas de accesibilidad generan demanda de inodoros a altura confortable y grifos con sensor, alineándose con el envejecimiento demográfico. El mercado inmobiliario comercial se mantiene estable a medida que las oficinas reconfiguran los espacios para el trabajo híbrido, integrando aseos de género neutro y análisis de ocupación en el mercado de artículos sanitarios.

Los ingresos por unidad tienden a ser más altos en los proyectos institucionales debido a las estrictas especificaciones de rendimiento y las cláusulas de garantía extendida. Los contratos de mantenimiento extendidos vinculados a los datos de sensores inteligentes proporcionan un flujo de ingresos recurrente, amortiguando la ciclicidad. Los paquetes de garantía y servicio cubren piezas de repuesto y software de mantenimiento predictivo, fomentando la fidelidad a la marca. Las iniciativas de asequibilidad de la vivienda en mercados emergentes equilibran el crecimiento premium con el volumen de gama de entrada, manteniendo las líneas de producción optimizadas para ambos extremos del espectro de precios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: Escala Minorista, Adhesión al Proyecto

El canal minorista representó el 75,2% del tamaño del mercado de artículos sanitarios en 2025 a través de grandes superficies, tiendas especializadas y portales de comercio electrónico de rápido crecimiento que agregan SKU para consumidores y pequeños contratistas. La adquisición B2B basada en proyectos supera el crecimiento general con una CAGR del 6,76%, ya que los grandes promotores prefieren contratos agrupados que minimizan los costos de coordinación. Los mercados en línea incorporan herramientas de realidad aumentada y sistemas de valoración que influyen en las decisiones de compra, empujando a las marcas a perfeccionar el contenido digital y la entrega de última milla. Las tiendas exclusivas de marca se centran en experiencias seleccionadas y demostraciones de IoT, inspirando mejoras y oportunidades de venta cruzada. Los distribuidores mayoristas se reorientan hacia la logística de valor añadido, la preparación de proyectos y las entregas justo a tiempo que se adaptan a los calendarios de construcción fragmentados.

La superposición de canales genera un posible conflicto, pero los precios escalonados y los SKU exclusivos ayudan a proteger los márgenes comerciales. Los fabricantes despliegan estrategias omnicanal, asegurando presencia en los puntos de contacto físicos y digitales. Los almacenes de cumplimiento directo al consumidor acortan los plazos de entrega y mejoran el servicio posventa, vital para la incorporación de accesorios inteligentes. La evolución de la arquitectura de canales aporta flujos de datos más ricos, lo que permite la previsión dinámica y la optimización del inventario en el mercado de artículos sanitarios.

Análisis Geográfico

Asia-Pacífico retuvo el 39,72% de la cuota del mercado de artículos sanitarios en 2025, impulsado por vigorosos proyectos residenciales en India, Indonesia y Vietnam, junto con robustos ciclos de renovación en Japón y Corea del Sur. La desaceleración de China tras 2024 moderó el crecimiento regional, pero no compensó las ganancias en otras regiones. Los fabricantes locales aprovechan la proximidad a las materias primas competitivas en costos y el creciente consumo de nivel medio para mantener la utilización de la capacidad. Los planes gubernamentales de vivienda y los programas de redesarrollo urbano sustentan una demanda de volumen de base estable.

La región de Oriente Medio y África registra la CAGR más rápida del 6,95% hasta 2031, ya que los gigaproyectos —NEOM, Red Sea Global y Dubai 2040— movilizan miles de unidades residenciales y de hotelería, cada una de las cuales requiere paquetes completos de baño. Los módulos de baño prefabricados ganan especial tracción dadas las duras condiciones en obra y la escasez de mano de obra especializada. Los mandatos de contenido local fomentan las empresas conjuntas, impulsando a las marcas globales a establecer almacenamiento y montaje ligero en Arabia Saudita y los Emiratos Árabes Unidos para acelerar los plazos de entrega dentro del mercado de artículos sanitarios.

América del Norte se beneficia del gasto sostenido en renovación, impulsado por un parque de viviendas envejecido y niveles récord de capital inmobiliario que financian remodelaciones de baños. El gasto federal en infraestructura se filtra hacia instalaciones públicas y desarrollos de vivienda asequible, impulsando la demanda institucional. Europa sigue siendo moderada debido a los mayores costos de financiamiento y el cauteloso sentimiento de los promotores, aunque aparecen bolsas de resiliencia en Polonia e Irlanda, donde persiste la inversión pública. Las regulaciones de carbono incentivan los accesorios de bajo caudal y el contenido cerámico reciclado, orientando las carteras de productos hacia la sostenibilidad. América Latina y el resto de África presentan dinámicas mixtas vinculadas a la volatilidad macroeconómica, pero la urbanización gradual y los compromisos de infraestructura mantienen un suelo bajo la demanda de volumen. El mosaico geográfico requiere la calibración de las características del producto, los puntos de precio y los modelos de distribución en el mercado de artículos sanitarios.

Panorama Competitivo

La competencia global se sitúa en un nivel de concentración moderado, con las principales multinacionales controlando cuotas significativas aunque no dominantes. TOTO, Kohler, LIXIL y Roca impulsan la diferenciación a través de tecnologías inteligentes, esmaltados propietarios y colaboraciones de diseño. Las empresas regionales como RAK Ceramics y Hindware aprovechan la fabricación localizada para contrarrestar los costos de flete y la alineación con las preferencias de diseño regionales. La adquisición de Ideal Standard por parte de Villeroy & Boch por 600 millones de EUR (704 millones de USD) en 2024 creó un peso pesado europeo con 13.000 empleados, ampliando las economías de escala y el potencial de venta cruzada [3]Freshfields Bruckhaus Deringer, "Asesoría en la Operación Villeroy & Boch–Ideal Standard", freshfields.com. Los ciclos de innovación se aceleran a medida que las empresas compiten por incorporar chips IoT y revestimientos antimicrobianos al tiempo que cumplen con normas de emisiones más estrictas.

Las asociaciones estratégicas proliferan: la instalación de trituración electrohidráulica de Hansgrohe logra el reciclaje del 98% de los plásticos cromados, señalando el compromiso con la circularidad [4]Hub-4, "Planta de Reciclaje de Hansgrohe", hub-4.com. La suite de TOTO de 2025 integra mantenimiento digitalizado, lo que permite a los gestores de propiedades hacer seguimiento del uso y el consumo de agua, asegurando ingresos recurrentes por software de posventa. Mientras tanto, las marcas emergentes adoptan tácticas directas al consumidor, ofreciendo precios transparentes y servicios de suscripción para la sustitución de filtros. La intensidad competitiva depende de la capacidad para equilibrar las inversiones en innovación con la disciplina de costos ante la volatilidad de las materias primas en el mercado de artículos sanitarios.

Las barreras de entrada aumentan a medida que el cumplimiento ambiental y los ecosistemas digitales exigen capital y conocimientos especializados. Las empresas globales continúan explorando adquisiciones complementarias para reforzar la presencia regional y cubrir las brechas de cartera, particularmente en materiales compuestos y hardware inteligente. Los cambios en la cuota de mercado permanecen, por tanto, fluidos, siendo la adopción de tecnología y los compromisos de sostenibilidad los que dictan los ganadores futuros.

Líderes del Sector de Artículos Sanitarios

TOTO Ltd.

LIXIL Corporation (incl. American Standard, GROHE)

Kohler Co.

Roca Sanitario S.A.

Geberit AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: España se asoció con Kazajistán para construir una planta de artículos sanitarios en Kyzylorda con una capacidad anual de 500.000 unidades, orientada a los mercados doméstico y de Asia Central con sistemas de instalación y componentes auxiliares.

- Marzo de 2025: TOTO presentó el WASHLET S5 con un 38% menos de consumo energético mediante calentamiento sin depósito e introdujo los lavabos de recipiente LINEARCERAM ultrafinos, avanzando en diseño y sostenibilidad en América del Norte.

- Octubre de 2024: Hansgrohe Group inauguró la primera instalación de trituración electrohidráulica del mundo para piezas de plástico galvanizado, recuperando el 98% de los residuos cromados y procesando 100.000 kg anuales.

- Enero de 2024: Kohler adquirió KLAFS, incorporando soluciones premium de sauna a su cartera de bienestar y reforzando el liderazgo en experiencias de baño integrales a través de la integración de ingeniería alemana.

Alcance del Informe del Mercado Global de Artículos Sanitarios

En el informe se incluye un análisis completo de antecedentes del mercado de artículos sanitarios, incluyendo una evaluación del mercado, las tendencias emergentes por segmentos y los cambios significativos en la dinámica del mercado. El informe también cubre el panorama competitivo del sector, que proporciona detalles sobre los principales actores presentes en el mercado. El mercado de artículos sanitarios está segmentado por material en Cerámica, Plástico y Otros Materiales; por tipo en Retrete, Lavabos, Pedestales, Cisternas y Otros Tipos; por aplicación en Cocina y Baño; por usuario final en Residencial y Comercial; y por geografía en América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África.

| Inodoros y Cisternas (Retretes) |

| Lavabos y Fregaderos (incl. Lavabos sobre Pedestal) |

| Bañeras y Tinas de Hidromasaje |

| Urinarios |

| Bidés |

| Otros Productos (como bandejas de jabón de cerámica, dispensadores de jabón, etc.) |

| Cerámica |

| Metal Prensado |

| Acrílico y Plásticos |

| Superficie Sólida y Material Compuesto |

| Residencial (Nueva Construcción y Renovación) |

| Comercial (Hotelería, Oficinas, Comercio Minorista) |

| Institucional (Sanidad, Educación, Sector Público) |

| B2C/Minorista | Tiendas Multimarca |

| Tiendas Exclusivas de Marca | |

| Ferreterías Locales | |

| En Línea | |

| B2B/Proyecto (promotores, arquitectos, interioristas, contratistas, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Inodoros y Cisternas (Retretes) | |

| Lavabos y Fregaderos (incl. Lavabos sobre Pedestal) | ||

| Bañeras y Tinas de Hidromasaje | ||

| Urinarios | ||

| Bidés | ||

| Otros Productos (como bandejas de jabón de cerámica, dispensadores de jabón, etc.) | ||

| Por Material | Cerámica | |

| Metal Prensado | ||

| Acrílico y Plásticos | ||

| Superficie Sólida y Material Compuesto | ||

| Por Usuario Final | Residencial (Nueva Construcción y Renovación) | |

| Comercial (Hotelería, Oficinas, Comercio Minorista) | ||

| Institucional (Sanidad, Educación, Sector Público) | ||

| Por Canal de Distribución | B2C/Minorista | Tiendas Multimarca |

| Tiendas Exclusivas de Marca | ||

| Ferreterías Locales | ||

| En Línea | ||

| B2B/Proyecto (promotores, arquitectos, interioristas, contratistas, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de artículos sanitarios?

El tamaño del mercado de artículos sanitarios se sitúa en 61,27 mil millones de USD en 2026 y se proyecta que alcance 83,35 mil millones de USD en 2031.

¿Qué categoría de producto crece más rápidamente dentro de la demanda global de artículos sanitarios?

Los lavabos y fregaderos lideran el crecimiento con una CAGR del 6,71% hasta 2031, impulsados por mejoras de diseño y la adopción de materiales premium.

¿Qué región muestra las perspectivas más sólidas para las ventas de artículos sanitarios?

Oriente Medio y África exhibe la CAGR más rápida del 6,95% gracias a desarrollos a gran escala como NEOM en Arabia Saudita.

¿Cómo están influyendo las tecnologías inteligentes en las compras de artículos sanitarios?

Los inodoros y lavabos habilitados con IoT permiten el monitoreo del uso y el mantenimiento predictivo, añadiendo ingresos por servicios y respaldando precios premium.

¿Qué desafíos amenazan los márgenes de los fabricantes de artículos sanitarios?

La volatilidad en los costos de los insumos —energía, arcilla y circón— junto con regulaciones de emisiones más estrictas y la escasez de mano de obra especializada, pesan sobre la rentabilidad.

¿Por qué es importante la prefabricación para los proveedores de artículos sanitarios?

Los módulos de baño reducen el trabajo en obra y garantizan la calidad, lo que los hace esenciales para proyectos urbanos de alta densidad y regiones con déficit de mano de obra especializada.

Última actualización de la página el: