Tamaño y Cuota del Mercado de Accesorios de Baño de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

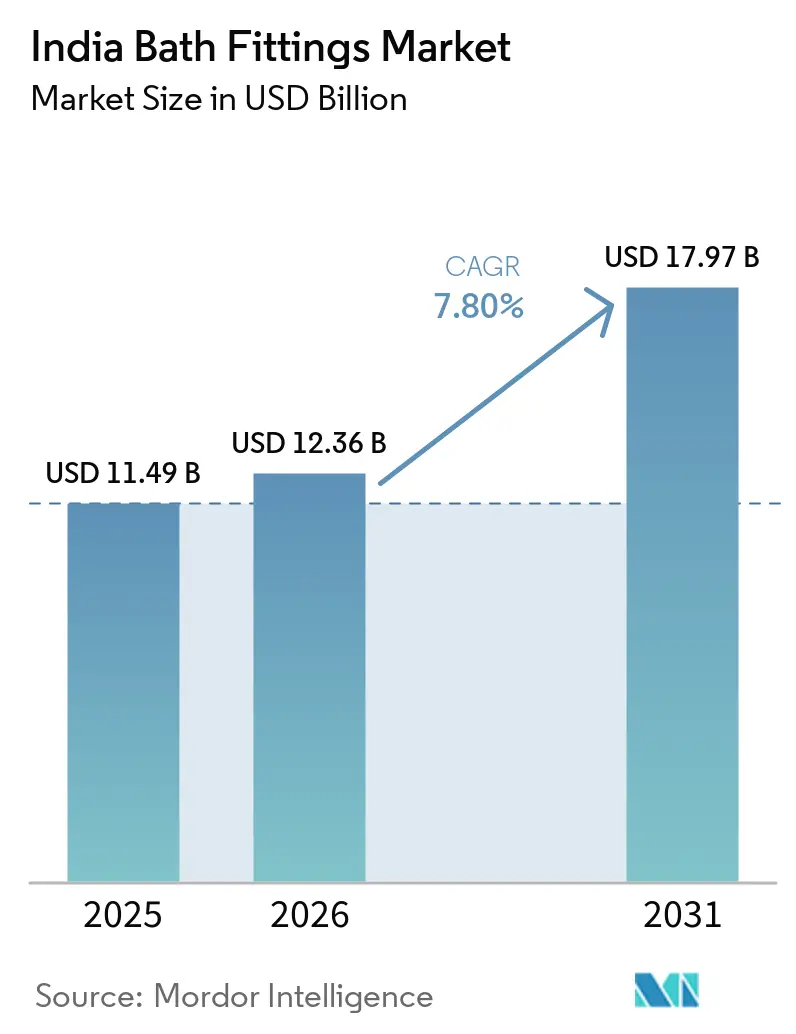

| Tamaño del mercado en el año base (2025) | 11.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accesorios de Baño de India por Mordor Intelligence

Se espera que el tamaño del mercado de accesorios de baño de India aumente de USD 11,49 mil millones en 2025 a USD 12,36 mil millones en 2026 y alcance USD 17,97 mil millones en 2031, creciendo a una CAGR del 7,8% durante 2026-2031. El impulso en el mercado indio de accesorios de baño en 2026 está anclado en las finalizaciones de viviendas bajo el programa Pradhan Mantri Awas Yojana - Urbano (PMAY-U) que incluyen instalaciones de grifería y saneamiento obligatorias, lo que fija ciclos de reemplazo y actualización plurianuales en la base instalada. Además de esto, la construcción hotelera alcanzó máximos históricos, con 906 proyectos y 118.334 habitaciones en el cuarto trimestre de 2025, lo que aumenta la visibilidad de pedidos para accesorios de categoría media-alta y de lujo en 2026[1]Hospitality Biz India, "La cartera global de construcción hotelera alcanza un máximo histórico a finales de 2025: Informe," Hospitality Biz India, hospitalitybizindia.com. Los programas de construcción sostenible y las normas de eficiencia hídrica, incluidos los créditos de ahorro de agua del IGBC y las calificaciones de estrellas BIS IS 17650, están orientando las especificaciones de productos hacia grifos y duchas certificados de bajo caudal. Las marcas organizadas continúan ganando cuota a través de tiendas exclusivas y asociaciones de proyectos, mientras que las tendencias de premiumización en las metrópolis y las ciudades de segundo nivel mantienen los precios de venta promedio elevados sin depender en exceso de los vientos favorables del costo de materias primas.

Conclusiones Clave del Informe

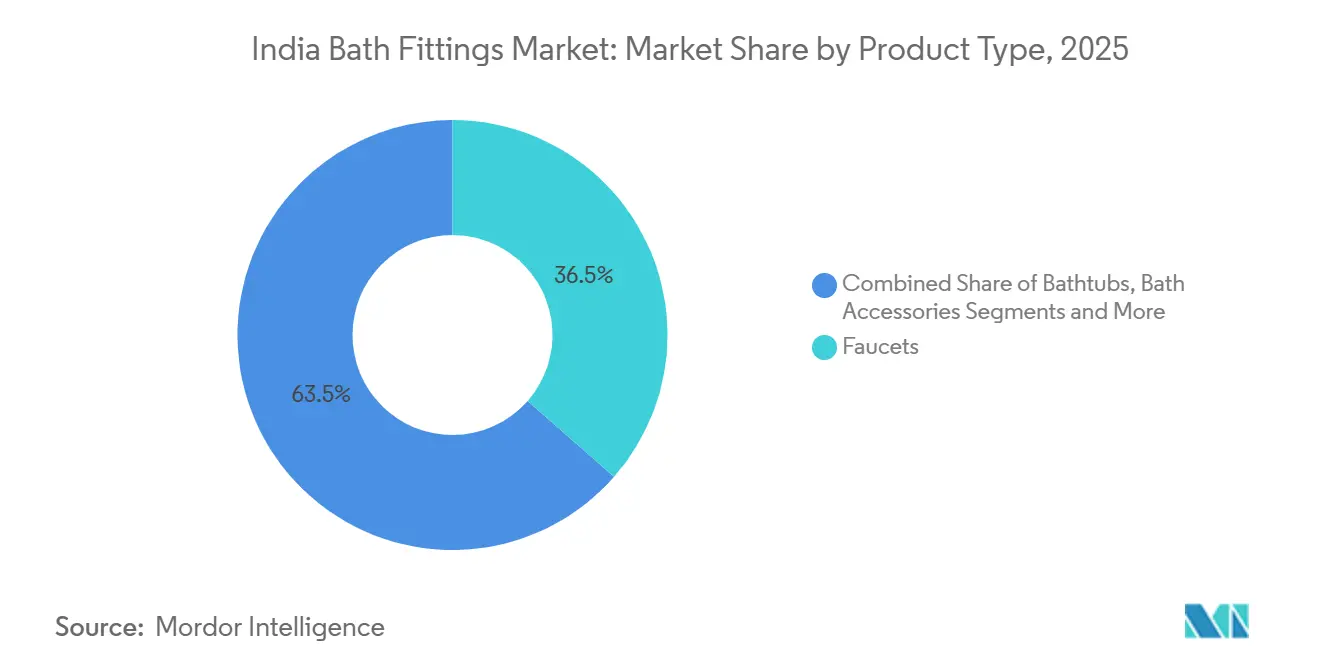

- Por categoría de producto, los grifos lideraron con el 36,45% de la cuota del mercado de accesorios de baño de India en 2025, mientras que se proyecta que las bañeras y los accesorios de spa registren la CAGR más rápida del 7,34% hasta 2031.

- Por tipo de mercado, el segmento organizado mantuvo el 58% de la cuota del mercado de accesorios de baño de India en 2025, mientras que se proyecta que las marcas organizadas crezcan a una CAGR del 8,58% hasta 2031.

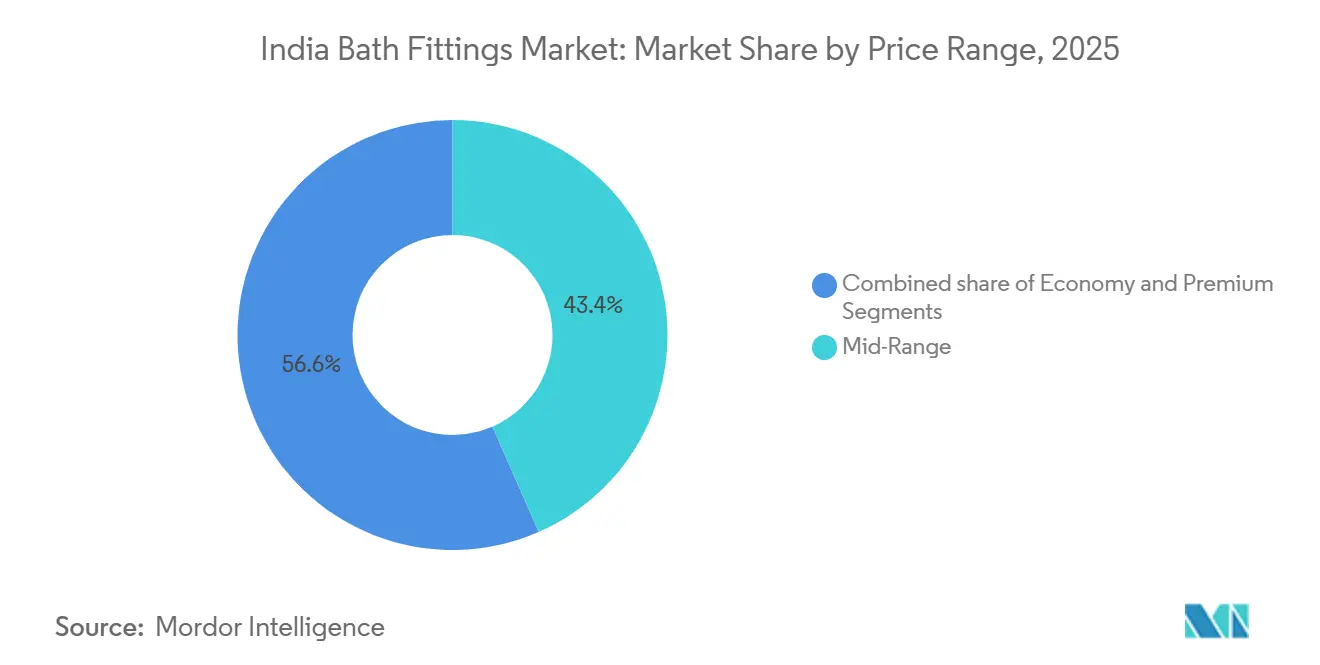

- Por rango de precio, el segmento de rango medio representó el 43,44% de la cuota del mercado de accesorios de baño de India en 2025, mientras que se proyecta que el segmento premium crezca a la CAGR más rápida del 6,94% hasta 2031.

- Por usuario final, el segmento residencial mantuvo el 63,35% de la cuota del mercado de accesorios de baño de India en 2025, mientras que se proyecta que el segmento comercial crezca a una CAGR del 8,34% hasta 2031.

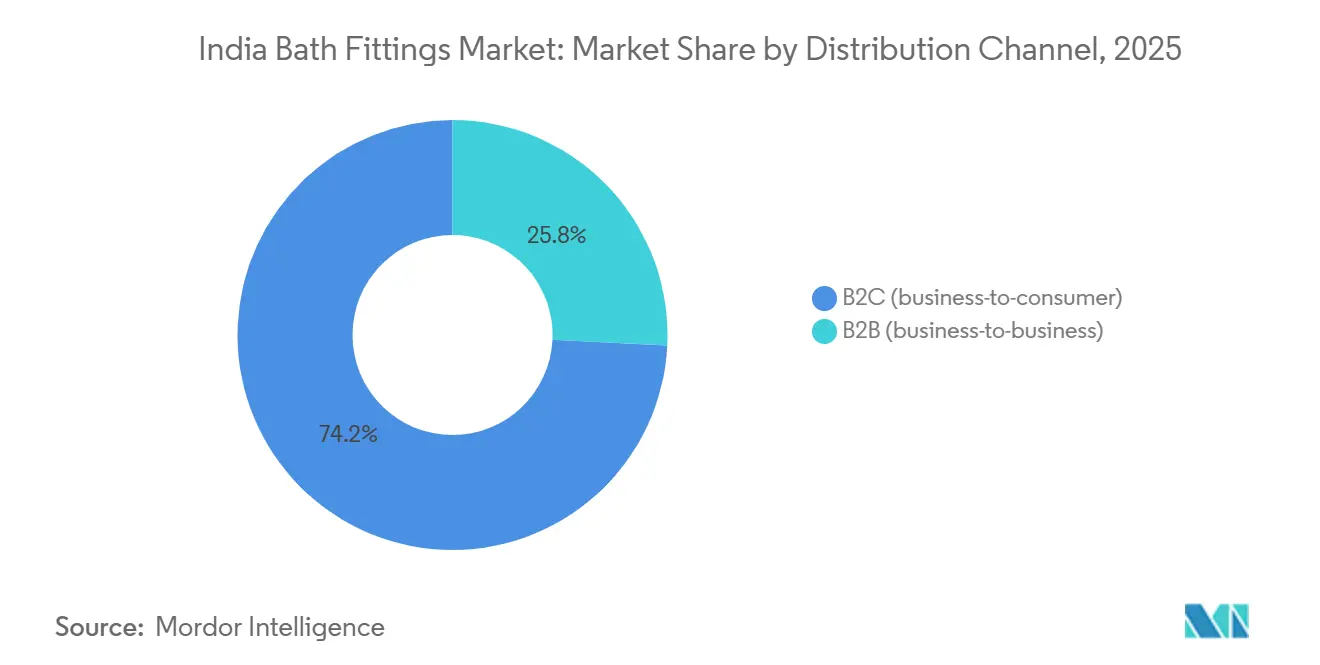

- Por canal de distribución, los canales B2C retuvieron el 74,23% de la cuota del mercado de accesorios de baño de India en 2025, mientras que se proyecta que las ventas de proyectos B2B crezcan a una CAGR del 8,72% hasta 2031.

- Por geografía, el Oeste de India representó el 30,23% de la cuota del mercado de accesorios de baño de India en 2025, mientras que se proyecta que el Sur de India lidere el crecimiento con una CAGR del 7,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Accesorios de Baño de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las finalizaciones de viviendas urbanas impulsadas por PMAY sostienen la demanda de accesorios | +1.2% | Nacional, con la mayor concentración de entregas en Andhra Pradesh, Gujarat y Chhattisgarh | Mediano plazo (2-4 años) |

| Premiumización y mejoras estéticas en baños | +1.5% | Metrópolis y ciudades de primer nivel, con expansión hacia centros de segundo nivel | Corto plazo (≤ 2 años) |

| Cartera de proyectos de hostelería y sanidad | +1.1% | Nacional, con ganancias tempranas en Guwahati, Bengaluru, Mumbai, Hyderabad | Mediano plazo (2-4 años) |

| Códigos de construcción sostenible (IGBC/GRIHA/NBC) que especifican accesorios de bajo caudal | +0.9% | Principalmente metrópolis y capitales estatales, obligatorio para muchos edificios públicos. | Largo plazo (≥ 4 años) |

| La calificación de estrellas BIS (IS 17650) impulsa los grifos y duchas de bajo caudal | +0.7% | Implementación nacional por fases bajo AMRUT 2.0 | Largo plazo (≥ 4 años) |

| Transición hacia actores organizados en ciudades de segundo y tercer nivel | +1.3% | Surat, Hyderabad, Kolkata, Bengaluru, Ahmedabad, Pune | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Finalizaciones de Viviendas Urbanas Impulsadas por PMAY Sostienen la Demanda de Accesorios

PMAY Urbano superó los 96,65 lakh de viviendas completadas en febrero de 2026, lo que estableció un piso estructural para la demanda de accesorios, ya que cada unidad elegible requiere infraestructura básica de grifería y saneamiento[2]The Times of India, "El programa PMAY Urbano se acerca a 1 crore de viviendas completadas; Andhra y Gujarat lideran el impulso," The Times of India, timesofindia.indiatimes.com. El siguiente tramo de demanda seguirá los plazos de ocupación y entrega de los beneficiarios, ya que las conexiones de servicios finales y los servicios esenciales determinan cuándo los pedidos de instalación se convierten a escala en proyectos individuales. Andhra Pradesh ha sido uno de los estados con mayor entrega, lo que respalda volúmenes sostenidos de grifos, duchas, cisternas y accesorios en las cadenas de suministro locales a lo largo de 2026. PMAY U 2.0 tiene como objetivo un millón adicional de viviendas para 2029, con nuevas sanciones ya en marcha a mediados de 2025, lo que extiende la visibilidad del mercado indio de accesorios de baño hasta finales de la década de 2020. El marco PMAY está estrechamente vinculado con las reformas de saneamiento y conservación del agua bajo AMRUT 2.0 y Bharat Tap, que en conjunto están orientando las adquisiciones municipales hacia accesorios certificados de eficiencia hídrica a mediano plazo. A medida que estos programas escalan, el mercado indio de accesorios de baño se beneficia de una demanda de reemplazo de ciclo largo debido a los intervalos de mantenimiento y las actualizaciones en activos de vivienda pública y asequible de alto uso.

Premiumización y Mejoras Estéticas en Baños

Las características premium se están expandiendo más allá de las metrópolis a medida que los promotores y propietarios en ciudades de segundo nivel adoptan duchas de estilo spa, desviadores empotrados y conjuntos de acabados coordinados que elevan el valor percibido en nuevos proyectos y renovaciones en el mercado indio de accesorios de baño. El plan de Lixil de expandirse de 350 a 500 tiendas destaca cómo la profundidad del embudo está creciendo fuera de las principales metrópolis, y los grandes pedidos B2B a menudo abarcan miles de baños por desarrollo de edificios de gran altura, lo que mantiene las líneas premium visibles y disponibles en los mercados locales[3]ETRetail, "Lixil apuesta por la demanda de ciudades de segundo nivel y el impulso B2B para escalar en el mercado indio," The Economic Times, retail.economictimes.indiatimes.com. El enfoque de Hindware en la premiumización a través de Centros de Experiencia y una arquitectura de marca de tres niveles mantiene las escalas de precios claras para los consumidores y arquitectos que desean grifos con sensor, duchas de lluvia y controles inteligentes en combinaciones seleccionadas. El crecimiento premium también refleja una mayor conciencia sobre productos eficientes en agua y sostenibles, ya que los créditos IGBC y las calificaciones de estrellas BIS se convierten en parte de los expedientes de diseño en proyectos urbanos. A medida que las carteras se inclinan hacia productos sin contacto y de bajo caudal, los usuarios reportan mejor higiene y facturas de agua más bajas, lo que refuerza la adopción premium a través del boca a boca y las especificaciones de los promotores en 2026. Estas dinámicas continúan diferenciando el camino de India de los ciclos impulsados por materias primas, ya que los SKU premiumizados sostienen la creación de valor para el mercado de accesorios de baño de India hasta 2031.

Cartera de Proyectos de Hostelería y Sanidad

La cartera hotelera de India alcanzó 906 proyectos y 118.334 habitaciones en el cuarto trimestre de 2025, lo que señala una conversión constante de proyecto a adquisición para sistemas de ducha, mezcladores y grifos con sensor durante 2026 y más allá. Las previsiones independientes indican que India continuará liderando Asia-Pacífico, excluyendo China, en nuevas aperturas de hoteles hasta 2026, lo que mantiene alta la visibilidad de volumen plurianual para los proveedores organizados que pueden estandarizar paquetes por escala de cadena y nivel de marca. La propiedad Premier de 300 habitaciones planificada por Lemon Tree en Guwahati se encuentra dentro de un desarrollo de uso mixto más amplio de hostelería y sanidad, con un costo de proyecto de INR 800 crore (USD 96,4 millones) y un alcance de accesorios que abarca habitaciones de huéspedes y áreas públicas. El proyecto integrado de hospital y hotel de Ambuja Neotia por INR 700 crore (USD 84,3 millones) en Guwahati añade una capa de demanda sanitaria en el mismo centro, donde los hospitales requieren soluciones sin contacto y antibacterianas junto con objetivos de ahorro de agua que reducen los costos operativos a lo largo de la vida útil. Un hotel típico de categoría media-alta de 200 habitaciones instala varios cientos de accesorios, lo que se traduce en paquetes de adquisición que recompensan a las marcas capaces de entrega puntual, soporte en obra y documentación de cumplimiento a escala. A medida que más cadenas finalizan los estándares de marca para el rendimiento de bajo caudal y la operación sin contacto, los proveedores que cubren suites completas de baño obtienen una ventaja en pedidos repetidos en el mercado indio de accesorios de baño.

Códigos de Construcción Sostenible (IGBC/GRIHA/NBC) que Especifican Accesorios de Bajo Caudal

Las vías de eficiencia hídrica del IGBC recompensan los proyectos que logran entre el 8% y el 24% de ahorro frente a los caudales y tasas de descarga de referencia, lo que orienta a los arquitectos a especificar grifos, duchas y cisternas de doble descarga eficientes en edificios comerciales y residenciales de alta gama. Los parámetros de referencia hídrica de GRIHA añaden umbrales complementarios que respaldan los reguladores independientes de presión y los accesorios coordinados que estabilizan los caudales en diversas condiciones de edificación. BIS SP 73 fomenta el desarrollo estandarizado y las regulaciones de construcción, que ahora guían a muchos organismos estatales y locales urbanos en la adopción de plomería eficiente en agua y la alineación de las especificaciones de licitación con las normas nacionales. La iniciativa Bharat Tap bajo AMRUT 2.0 proporciona una vía de implementación para que las ciudades prefieran accesorios eficientes en agua con calificación de estrellas en edificios públicos, lo que aumenta la familiaridad y la confianza entre contratistas y administradores de instalaciones. A medida que estos códigos se difunden, el mercado indio de accesorios de baño pasa de la venta basada en características a las especificaciones basadas en cumplimiento que priorizan los caudales probados y el rendimiento durante el ciclo de vida. El efecto se amplifica en 2026 a medida que los inquilinos corporativos y las agencias públicas establecen umbrales mínimos de calificación de estrellas en nuevas instalaciones que luego se trasladan a las preferencias de renovación residencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento para el cromado y niquelado, plantas de tratamiento de efluentes y permisos | -0.8% | Nacional, afectando a fabricantes de pequeña y mediana escala sin una planta de tratamiento de efluentes integrada. | Mediano plazo (2-4 años) |

| Volatilidad del costo de insumos: latón, productos químicos de galvanoplastia y energía | -1.1% | Nacional, con impacto concentrado en los centros de fabricación de Gujarat y Tamil Nadu | Corto plazo (≤ 2 años) |

| Competencia de precios del mercado gris y no organizado en los segmentos de valor | -0.6% | Principalmente Gujarat, efectos secundarios en mercados de tercer nivel con baja penetración del comercio minorista organizado | Corto plazo (≤ 2 años) |

| Códigos emergentes de eficiencia hídrica que elevan los umbrales de especificación | -0.4% | Organismos locales urbanos bajo AMRUT 2.0, adopción más rápida en regiones metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento para el Cromado y Niquelado, Plantas de Tratamiento de Efluentes y Permisos

Los costos de cumplimiento están aumentando para la galvanoplastia, incluidos los requisitos de plantas de tratamiento de efluentes y la adhesión a las normas de descarga de cromo y níquel, lo que eleva los costos fijos y recurrentes para las unidades de pequeña y mediana escala que carecen de integración[4]Netsol Water, "Directrices del CPCB para Plantas de Tratamiento de Efluentes de la Industria de Galvanoplastia," Netsol Water, netsolwater.com. El cumplimiento ambiental ejerce presión sobre las unidades que anteriormente competían únicamente en precio, lo que reduce la brecha de costos con los actores organizados que amortizan estos sistemas en mayores volúmenes. El efecto es más agudo para los SKU de segmento de valor donde los techos de precios son estrictos, lo que reduce la flexibilidad para trasladar los mayores costos de tratamiento y monitoreo a los socios del canal. A medida que las juntas estatales de control de la contaminación y los organismos locales urbanos intensifican la supervisión en 2026, las auditorías frecuentes y la documentación añaden carga administrativa a los programas de producción y los compromisos de entrega. Estos requisitos frenan la velocidad a la que los fabricantes de menor escala pueden responder a la demanda impulsada por licitaciones que prefiere empresas con registros de cumplimiento probados.

Volatilidad del Costo de Insumos: Latón, Productos Químicos de Galvanoplastia y Energía

La volatilidad del costo de insumos sigue siendo un riesgo principal, ya que los costos del latón, el níquel y la energía se mueven con las condiciones globales y domésticas, lo que puede comprimir los márgenes en los segmentos de valor durante los períodos alcistas y desestabilizar la planificación de inventarios. Los precios del latón de desecho cayeron un 2,84% a mediados de febrero de 2026, aunque la historia muestra fuertes oscilaciones trimestrales que complican las escalas de precios para grifos y cuerpos de ducha cuando los contratos a largo plazo son limitados. Las sales de níquel y los productos químicos de galvanoplastia siguen sus propios ciclos, lo que afecta los costos de acabado al mismo tiempo que los cargos de agua y energía evolucionan de manera diferente entre los estados. Los proveedores organizados pueden amortiguar parte de la volatilidad a través de la escala de adquisición y la estandarización del diseño, pero los picos repentinos aún comprimen el EBITDA si los precios del canal no pueden ajustarse a tiempo en los micromercados competitivos. Estos desafíos refuerzan el valor de las ventas basadas en proyectos que fijan volúmenes y precios por períodos más largos, lo que ayuda a estabilizar el rendimiento en el mercado de Accesorios de Baño de India durante las oscilaciones del costo de insumos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Giro hacia el Bienestar Impulsa la Demanda de Bañeras

Los grifos representaron el 36,45% del tamaño del mercado indio de accesorios de baño en 2025, y la combinación de productos muestra un impulso orientado al bienestar, ya que se proyecta que las bañeras y los accesorios de spa crezcan a una CAGR del 7,34% hasta 2031. Los grifos siguen siendo anclas de volumen en nuevas construcciones y renovaciones, y la adopción aumenta cuando las marcas añaden activación sin contacto y acabados duraderos que se alinean con las preferencias de higiene y estética en los hogares urbanos. Los sistemas de ducha se están bifurcando entre los formatos de ducha de lluvia en proyectos premium y las unidades de mano eficientes en edificios de nivel medio y públicos que priorizan el rendimiento de tres estrellas bajo las normas BIS. El cumplimiento de bajo caudal a 6,8 litros por minuto para cabezales de ducha de tres estrellas y los aireadores optimizados para grifos de lavabo están influyendo en las hojas de especificaciones de oficinas y hoteles de categoría A, que luego se filtran hacia las preferencias residenciales con el tiempo. Las bañeras y los accesorios de spa, aunque tienen una base más pequeña, se benefician de que los promotores posicionan los baños principales como espacios de bienestar en apartamentos premium y hoteles de lujo, lo que arrastra las ventas de accesorios coordinados junto con los accesorios principales en el mercado indio de accesorios de baño.

Los estándares de marca de hostelería y los hogares modelo están normalizando las columnas de ducha premium, los mezcladores termostáticos y los desviadores empotrados, lo que eleva las expectativas de los compradores durante la selección de vivienda y los ciclos de actualización. Las cisternas de doble descarga eficientes y los accesorios coordinados se están convirtiendo en estándar básico en proyectos orientados a la sostenibilidad, ya que los créditos IGBC y GRIHA se traducen en listas de verificación prácticas para contratistas y consultores de instalaciones mecánicas, eléctricas y de plomería. Los conjuntos de accesorios de marca agrupados con grifos y duchas están aumentando los valores de ticket promedio, ya que los propietarios prefieren acabados coordinados, lo que reduce las compras fragmentadas que a menudo generan problemas de ajuste y acabado. El mercado indio de accesorios de baño también está experimentando un cambio constante hacia productos probados para la estabilidad de presión y caudal, que respaldan un rendimiento confiable en las variables condiciones de agua municipal en 2026. En conjunto, estas fuerzas mantienen la innovación de productos vinculada tanto a los resultados de bienestar como de cumplimiento, lo que fortalece la resiliencia de la categoría durante el período de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Mercado: El Escudo de Margen del Segmento Organizado

El segmento organizado mantuvo una cuota del 58% en 2025 y se proyecta que crezca a una CAGR del 8,58% hasta 2031, lo que supera al segmento no organizado y refleja ganancias consistentes en la distribución liderada por marcas y las credenciales de proyectos. Las tiendas exclusivas actúan ahora como centros de especificación para arquitectos y promotores, donde las marcas demuestran suites sincronizadas de grifos, duchas y accesorios con métricas documentadas de caudal y eficiencia bajo las normas BIS e IGBC. Los marcos de proyectos plurianuales para oficinas, hoteles e instalaciones institucionales refuerzan las ventajas de los proveedores organizados en servicio, disponibilidad de repuestos y soporte de instalación en múltiples ciudades. Las nuevas entradas de marcas confirman la capacidad del mercado para absorber segmentos premium, como se observa con la entrada de Moen a través de asociaciones y su Centro de Experiencia en Nueva Delhi que se dirige a compradores exigentes y especificadores de proyectos.

Las inversiones en producción subrayan la confianza en el horizonte de demanda de la industria india de accesorios de baño, incluido el programa de INR 400 crore (USD 48,2 millones) de Roca India en Tamil Nadu para mejorar la automatización de procesos y ampliar la capacidad de accesorios, y el plan de Hansgrohe de ampliar la capacidad de ensamblaje con un horizonte de 2030 para escalar. A medida que los códigos de eficiencia hídrica se profundizan, es probable que las marcas organizadas que mantienen una amplia cobertura de certificación y un sólido soporte posventa atraigan más pedidos basados en proyectos que los competidores no organizados que enfrentan crecientes obstáculos de cumplimiento y documentación. Estas ventajas se acumulan en 2026 a medida que las licitaciones públicas y privadas incorporan calificaciones de estrellas y requisitos de garantía de instalación, lo que mantiene la trayectoria organizada por delante del mercado indio de accesorios de baño en general.

Por Rango de Precio: El Segmento de Lujo Divide el Volumen del Rango Medio

El segmento de rango medio representó una cuota del 43,44% en 2025, lo que refleja ciclos de reemplazo estables y nuevas instalaciones en viviendas en mercados urbanos y de segundo nivel de rápido crecimiento que favorecen los acabados cromados de marca y las tecnologías de cartucho confiables, y se proyecta que el segmento de Lujo/Premium crezca a una CAGR del 6,94% hasta 2031. La adopción premium es la de más rápido crecimiento en términos de valor, respaldada por duchas de estilo spa, plomería empotrada y controles basados en sensores que se corresponden con las prioridades de bienestar e higiene en hogares y hoteles de alta gama. Las líneas premium que también cumplen con los umbrales de bajo caudal fortalecen el posicionamiento en proyectos que buscan créditos IGBC y GRIHA, lo que alinea la estética con ahorros de agua medibles. Las marcas continúan cerrando la brecha entre el rango medio y el premium a través de paquetes seleccionados, lo que reduce la fricción en la toma de decisiones del consumidor y aumenta la coordinación dentro del baño en acabados y geometrías.

La adquisición en proyectos acelera aún más la presencia premium porque los promotores pueden estandarizar suites en 200 a 300 habitaciones en un solo contrato, lo que amplía la visibilidad de las especificaciones premium entre contratistas e instaladores que luego trasladan esas preferencias al trabajo de renovación residencial. A medida que el cumplimiento normativo se convierte en un requisito en lugar de una opción para muchos edificios públicos y comerciales, los grifos y duchas premium que ya cumplen con las calificaciones de estrellas BIS y los umbrales IGBC se integran sin problemas en los marcos impulsados por licitaciones. El camino premium en 2026 también refleja el papel de los Centros de Experiencia, donde las marcas ofrecen consultas de diseño que ayudan a los compradores a visualizar espacios completos e inversiones a prueba de futuro a través de la cobertura de garantía y servicio. Este enfoque ancla la creación de valor sostenida incluso cuando los volúmenes de rango medio sostienen la mayor base del mercado de Accesorios de Baño de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Apalancamiento B2B del Segmento Comercial

El segmento residencial mantuvo una cuota del 63,35% en 2025, mientras que el comercial es el usuario final de más rápido crecimiento con una CAGR proyectada del 8,34% hasta 2031, ya que las oficinas de categoría A, los hoteles y las instalaciones sanitarias enfatizan accesorios estandarizados, de bajo caudal y sin contacto en nuevas construcciones y actualizaciones. Se proyecta que el tamaño del mercado de accesorios de baño de India para usuarios finales comerciales se expanda a una CAGR del 8,34% entre 2026 y 2031, a medida que las aperturas de hoteles y los programas de expansión corporativa convierten la intención de diseño en paquetes de adquisición que se extienden durante ciclos de construcción plurianuales. Una sola torre de oficinas o un hotel de 200 a 300 habitaciones puede agregar volúmenes en grifos, duchas, cisternas y grifos con sensor para áreas públicas, lo que respalda un rendimiento predecible para las marcas con cobertura de instalación y garantía en múltiples ciudades. Las instalaciones sanitarias añaden requisitos de control de infecciones que aumentan la cuota de accesorios sin contacto y superficies antibacterianas en las adquisiciones, lo que fija las opciones tecnológicas para los ciclos de mantenimiento posteriores.

La demanda residencial sigue siendo amplia debido a las finalizaciones de viviendas y los ciclos de renovación constantes en el parque urbano más antiguo, y los propietarios prefieren cada vez más accesorios con calificación de estrellas a medida que los instaladores se familiarizan con los SKU certificados a través de proyectos públicos y comerciales. A medida que la actividad de renovación aumenta en 2026, la demanda de accesorios coordinados crece junto con los accesorios principales porque los acabados y geometrías coordinados respaldan la coherencia del diseño sin visitas repetidas a la tienda. En los hoteles, los presupuestos de accesorios escalan según la categoría de la cadena, pero todos los segmentos se están moviendo hacia estándares de rendimiento auditables y calidad de instalación, lo que mantiene a los proveedores de marca en el centro de las propiedades de alta ocupación. Estos patrones mantienen el crecimiento comercial por delante del residencial en términos porcentuales, mientras que el residencial sostiene la mayor base del mercado indio de accesorios de baño en 2026.

Por Canal de Distribución: La Paradoja de Margen del B2B

Los canales B2C mantuvieron una cuota del 74,23% en 2025, mientras que se proyecta que las ventas de proyectos B2B crezcan a una CAGR del 8,72% hasta 2031 en comparación con el 8,34% en el comercio minorista, ya que los promotores adquieren suites agrupadas de bajo caudal y sin contacto que cumplen con los códigos y estándares de marca en un solo contrato. Las tiendas exclusivas de marca actúan como salas de exposición orientadas a la experiencia del cliente para los recorridos B2C y como espacios de especificación para arquitectos, respaldadas por huellas en expansión como las 540 tiendas de Hindware y los nuevos Centros de Experiencia que ayudan a impulsar las actualizaciones de categoría. Los canales en línea aumentan las opciones de descubrimiento y consulta para propietarios y pequeños contratistas, mientras que las instalaciones complejas aún favorecen las redes de marca y servicio en terreno que garantizan resultados confiables de posventa. En el lado B2B, los grandes pedidos fijan volúmenes y condiciones de precio por períodos prolongados, lo que respalda la programación de fábrica y la planificación de inventarios sin frecuentes reajustes de precios.

Los Estudios de Estilo de CERA en Kochi y otras ciudades muestran cómo las salas de exposición sirven no solo a los visitantes minoristas, sino también a las comunidades profesionales que desean revisar conceptos de habitaciones completas y documentación en un solo lugar antes de finalizar las especificaciones. Los nuevos participantes globales como Moen también están optando por Centros de Experiencia que complementan las redes multimarca existentes, lo que indica un ecosistema maduro donde los compradores esperan una selección inmersiva y un servicio sólido. El mercado indio de accesorios de baño se beneficia de estas vías paralelas porque tanto el comercio minorista como los proyectos construyen conocimiento de la categoría que luego sostiene los ciclos de reemplazo y actualización durante años en lugar de trimestres. En 2026, el equilibrio de canales continúa inclinándose hacia modelos que combinan orientación de diseño, cumplimiento normativo y calidad de instalación garantizada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Oeste de India representó el 30,23% del tamaño del mercado de accesorios de baño de India en 2025, respaldado por la reurbanización de edificios de gran altura en Mumbai y los clústeres de suministro de Gujarat que alimentan las bases de producción organizadas y no organizadas. Se proyecta que el Sur de India lidere la trayectoria de crecimiento regional con una CAGR del 7,82% hasta 2031, lo que refleja la cartera de viviendas premium de Bengaluru y la sólida actividad comercial y de hostelería en Chennai, Hyderabad y Kochi. El Norte de India sigue siendo un gran centro de demanda en Delhi-NCR y Uttar Pradesh, donde las sanciones y finalizaciones de PMAY-Urbano sustentan los segmentos de volumen en grifos y duchas junto con la demanda de alta gama en Gurugram y Noida. El Este y Noreste de India tienen una cuota menor pero muestran una creciente demanda impulsada por la hostelería, especialmente en Guwahati, que está anclando proyectos integrados de sanidad y hoteles que requieren accesorios de marca y bajo caudal en áreas de huéspedes, pacientes y públicas. Estos contrastes regionales mantienen los patrones de adquisición variados en el mercado indio de accesorios de baño en 2026, a medida que el capital fluye hacia activos tanto residenciales como comerciales.

En el Oeste de India, la consolidación de promotores y los estándares de marca en proyectos comerciales respaldan una demanda constante de sistemas de ducha certificados, cisternas empotradas y accesorios sin contacto para áreas públicas, lo que favorece a las marcas organizadas con una sólida cobertura de servicio. El liderazgo del Sur de India en carteras hoteleras y la expansión de oficinas impulsada por la tecnología crea escala para la adquisición basada en proyectos que puede fijar pedidos en múltiples propiedades en la misma ciudad, lo que mejora la fiabilidad de las previsiones para los proveedores. El perfil de demanda del Norte de India incluye bolsillos residenciales premium que prefieren suites de acabados coordinados, mientras que los volúmenes vinculados a PMAY continúan respaldando los segmentos de valor en grifos y duchas que se centran en la función y la alineación normativa. El Este y Noreste de India están aprovechando las mejoras de conectividad que atraen marcas hoteleras y proyectos sanitarios, que en conjunto aumentan la cuota de accesorios sin contacto e instalaciones de bajo caudal en las especificaciones de proyectos.

Las huellas de tiendas de promotores y marcas se están expandiendo más rápidamente en un subconjunto de ciudades de segundo nivel, donde Lixil y otros están construyendo puntos de presencia que reducen la fricción en la selección y aceleran los ciclos de entrega. El cambio hacia especificaciones alineadas con IGBC y BIS comienza en edificios públicos y comerciales en las principales metrópolis y luego se irradia hacia las renovaciones residenciales a medida que los instaladores ganan confianza con los SKU certificados en grandes proyectos. El mercado indio de accesorios de baño se beneficia a medida que más municipios y agencias estatales integran los requisitos de bajo caudal en los documentos de licitación, lo que crea uniformidad en los criterios de evaluación y recompensa a los proveedores con amplia cobertura de certificación. Estas tendencias apuntan a una asimetría regional continua, pero el efecto combinado es un movimiento nacional hacia la adquisición orientada al rendimiento en 2026.

Panorama Competitivo

El mercado indio de accesorios de baño está moderadamente concentrado dentro del segmento organizado, donde las marcas líderes mantienen un posicionamiento premium a través de tiendas exclusivas, referencias de proyectos y amplias carteras de certificación que cumplen con los criterios BIS e IGBC. Las adiciones de capacidad y las inversiones en ensamblaje local afirman el compromiso a largo plazo, incluido el programa de automatización de procesos y expansión de accesorios de Roca en Tamil Nadu por INR 400 crore (USD 48,2 millones) y el plan de Hansgrohe de escalar las líneas de ensamblaje hasta finales de la década para respaldar una entrega más rápida y una cobertura de productos más amplia. Los nuevos participantes globales, como la colaboración de Moen con Bathline Acquaviva y la apertura de un Centro de Experiencia en Nueva Delhi, subrayan la confianza en que India puede absorber el suministro de accesorios premium e inteligentes con un sólido soporte minorista y de instalación. Estos movimientos se basan en una creciente cartera de hostelería y reformas de eficiencia hídrica municipal que en conjunto mantienen una sólida visibilidad de demanda hasta 2031.

Las oportunidades de espacio en blanco son más visibles en los ciclos de renovación de activos comerciales de categoría A y edificios públicos, donde las instalaciones anteriores a las normas pueden reemplazarse con accesorios con calificación de estrellas BIS y alineados con IGBC para lograr ahorros de agua medibles y resultados de cumplimiento. Los proveedores organizados con suites de gama completa y redes de instaladores capacitados pueden ejecutar cambios de alta velocidad con plazos predecibles y documentación de ahorro de agua, lo que reduce el riesgo operativo para los propietarios de activos. En el lado de la hostelería, las carteras de múltiples propiedades ayudan a las marcas a negociar marcos de suministro y servicio de tres años que estandarizan los baños en todos los proyectos y aceleran los ciclos de mantenimiento posteriores a la apertura. Los proveedores que integran componentes listos para IoT en grifos y duchas se posicionan para futuros mandatos de renovación y preferencias de mantenimiento basadas en análisis, especialmente en edificios comerciales y de hostelería de alta ocupación.

Los patrones estratégicos muestran jugadas paralelas en la cima y el medio de la pirámide de precios, donde los actores establecidos protegen los márgenes premium con colecciones orientadas al diseño y amplían el alcance con paquetes de rango medio seleccionados que enfatizan el cumplimiento normativo y la garantía de servicio. Las redes minoristas y los Centros de Experiencia funcionan como laboratorios de diseño y centros de capacitación para instaladores, lo que mejora los resultados de ajuste y acabado y reduce los problemas posteriores a la instalación para los usuarios finales. Paralelamente a los accesorios de baño, los accesorios de cocina y fregaderos adyacentes están atrayendo inversiones de capacidad, como se observa en el programa de INR 500 crore (USD 60,2 millones) de Carysil para escalar la producción, lo que respalda soluciones integradas para el hogar que comparten canales de distribución e instalación con las categorías de baño. En 2026, estas estrategias mantendrán el mercado de accesorios de baño de India competitivo e innovador, al tiempo que fortalecerán las ventajas de cumplimiento y servicio que importan en el crecimiento impulsado por licitaciones.

Líderes de la Industria de Accesorios de Baño de India

Jaquar Group

CERA Sanitaryware

Hindware

Roca Parryware

Grohe India

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: En Kochi, CERA Sanitaryware inauguró un centro de exposición CERA Style Studio de propiedad de la empresa que exhibe sanitarios de lujo y soluciones de baño como Senator y CERA Luxe.

- Marzo de 2026: Hansgrohe India anunció planes para ampliar la capacidad de la línea de ensamblaje seis veces para 2030, con una capacidad que se espera casi duplique en 2026 en comparación con el año anterior. Una nueva iniciativa para el abastecimiento directo de materias primas, componentes y productos terminados a nivel global está prevista para comenzar en abril de 2026, mejorando la eficiencia y la capacidad de respuesta al mercado. Esta inversión refleja la ambición de Hansgrohe de convertirse en una de las cinco principales subsidiarias globales del grupo.

Alcance del Informe del Mercado de Accesorios de Baño de India

El mercado de accesorios de baño de India comprende una amplia gama de accesorios sanitarios y de plomería diseñados para mejorar la funcionalidad, la higiene y la estética en baños residenciales y comerciales.

El mercado de accesorios de baño de India está segmentado por tipo de producto, tipo de mercado, rango de precio, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en grifos, cabezales de ducha y sistemas, bañeras, y otros accesorios y herrajes de baño. Por tipo de mercado, el mercado está segmentado en segmentos organizados y no organizados. Por rango de precio, el mercado está segmentado en categorías económica, de rango medio y premium. Por usuario final, el mercado está segmentado en sectores residencial y comercial. Por canal de distribución, el mercado está segmentado en B2C y B2B (ventas directas y de proyectos). El segmento B2C se divide además en tiendas multimarca, tiendas exclusivas, en línea y otros canales de distribución. Por geografía (India), el mercado está segmentado en Norte de India, Sur de India, Oeste de India, y Este y Noreste de India. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Grifos |

| Cabezales de Ducha y Sistemas |

| Bañeras |

| Otros Accesorios y Herrajes de Baño |

| Organizado |

| No Organizado |

| Económico |

| Rango Medio |

| Premium |

| Residencial |

| Comercial |

| B2C | Tiendas Multimarca |

| Tiendas Exclusivas | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B (Ventas Directas y de Proyectos) |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este y Noreste de India |

| Por Tipo de Producto | Grifos | |

| Cabezales de Ducha y Sistemas | ||

| Bañeras | ||

| Otros Accesorios y Herrajes de Baño | ||

| Por Tipo de Mercado | Organizado | |

| No Organizado | ||

| Por Rango de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C | Tiendas Multimarca |

| Tiendas Exclusivas | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B (Ventas Directas y de Proyectos) | ||

| Por Región (India) | Norte de India | |

| Sur de India | ||

| Oeste de India | ||

| Este y Noreste de India | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas para 2031 del mercado de Accesorios de Baño de India?

Se espera que el tamaño del mercado de accesorios de baño de India aumente de USD 11,49 mil millones en 2025 a USD 12,36 mil millones en 2026 y alcance USD 17,97 mil millones en 2031, con una CAGR del 7,8% durante 2026-2031.

¿Qué categorías de productos están liderando el crecimiento en el mercado de Accesorios de Baño de India en 2026?

Los grifos tienen la mayor cuota con el 36,45%, mientras que se proyecta que las bañeras y los accesorios de spa crezcan más rápido al 7,34% hasta 2031, a medida que las renovaciones orientadas al bienestar y los estándares hoteleros se difunden.

¿Cómo están configurando los códigos de construcción sostenible y las calificaciones de estrellas BIS las especificaciones en los Accesorios de Baño de India?

Los créditos IGBC y GRIHA recompensan los ahorros de agua medibles, y BIS IS 17650 establece umbrales de caudal con calificación de estrellas que orientan los proyectos hacia grifos y duchas de bajo caudal, lo que estandariza las especificaciones en edificios públicos y comerciales.

¿Qué canales están creciendo más rápido en los Accesorios de Baño de India durante 2026?

El B2C retuvo la mayor cuota con el 74,23% en 2025, mientras que se proyecta que las ventas B2B crezcan a una CAGR del 8,72% hasta 2031, a medida que los promotores fijan suites agrupadas y conformes con los códigos para hoteles, oficinas y activos públicos.

¿Qué regiones muestran el mayor impulso en los Accesorios de Baño de India hasta 2031?

El Oeste de India lidera por cuota con el 30,23% de los ingresos de 2025, mientras que se proyecta que el Sur de India lidere el crecimiento con una CAGR del 7,82% hasta 2031, impulsado por las carteras de viviendas premium y hoteles en Bengaluru, Chennai, Hyderabad y Kochi.

¿Qué riesgos pueden afectar los márgenes en el mercado de Accesorios de Baño de India?

La volatilidad del latón y los productos químicos de galvanoplastia, junto con los costos de cumplimiento para la galvanoplastia y los requisitos de eficiencia hídrica, pueden comprimir los márgenes en los segmentos de valor cuando la traslación de precios está limitada.

Última actualización de la página el: