Tamaño y Participación del Mercado de Grifos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grifos por Mordor Intelligence

El tamaño del mercado de grifos es de USD 23,27 mil millones en 2025, con una previsión de alcanzar USD 24,58 mil millones en 2026, y se proyecta que llegue a USD 32,39 mil millones en 2031 a una CAGR del 5,63%. El impulso refleja una actividad de reemplazo constante en la remodelación residencial, una actividad de proyectos estable en hostelería y atención sanitaria, y ciclos de renovación de productos vinculados a normas de eficiencia hídrica y de contacto con agua potable que endurecen los controles de materiales. Los proveedores utilizan innovaciones en acabados y plataformas modulares para diferenciarse mientras racionalizan las referencias que abarcan tanto los canales de nueva construcción como los de reparación y remodelación. El comportamiento de compra favorece a las marcas de confianza con materiales conformes y pruebas de durabilidad documentadas, lo que respalda el posicionamiento premium donde las trazabilidades son importantes. La distribución sigue anclada en los canales de proyectos, aunque los modelos de venta directa al consumidor amplían las opciones en las bandas de precio media y premium, reconfigurando la dinámica de descubrimiento de precios y fidelización de marca en el mercado de grifos.

Conclusiones Clave del Informe

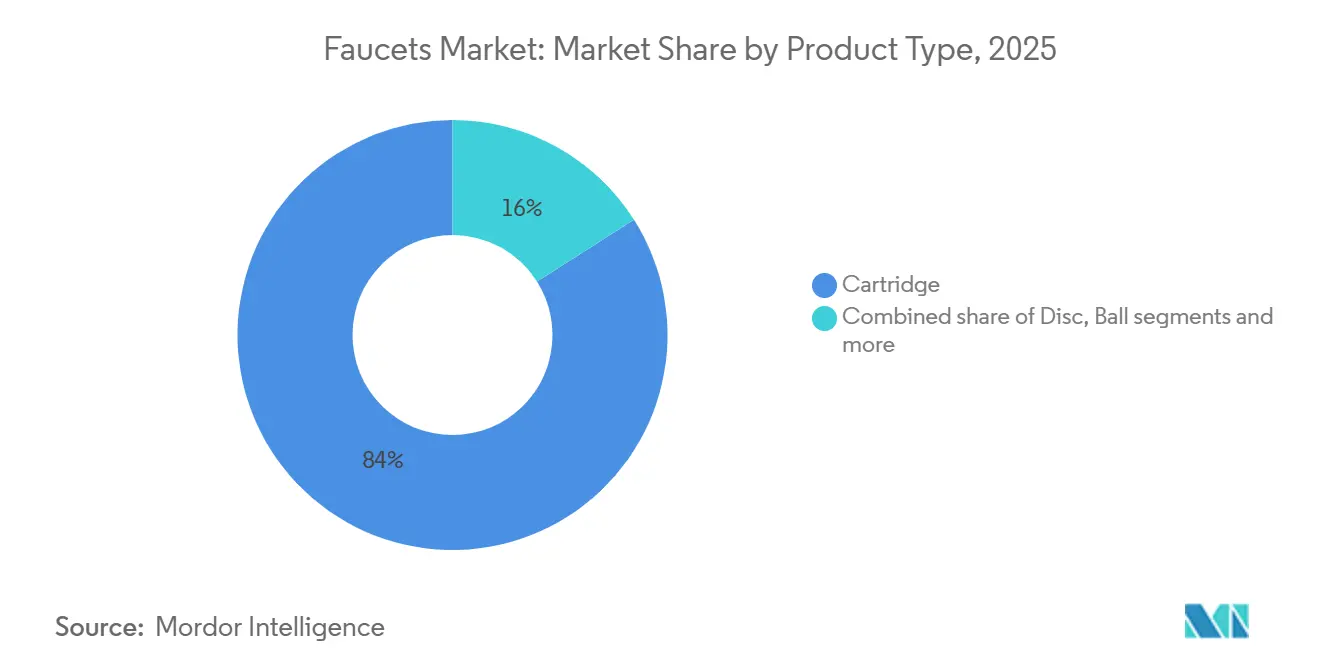

- Por tipo de producto, los mecanismos de cartucho lideraron con una participación de ingresos del 84,05% en 2025 en el mercado de grifos; se proyecta que las válvulas de disco registren una CAGR del 6,20% hasta 2031.

- Por material, el latón capturó el 44,80% de los ingresos en 2025; se prevé que el acero inoxidable se expanda a una CAGR del 6,45% hasta 2031.

- Por tecnología, los sistemas manuales mantuvieron una participación del 71,90% en 2025 en el mercado de grifos; se prevé que los sistemas automáticos sin contacto crezcan a una CAGR del 6,75% hasta 2031.

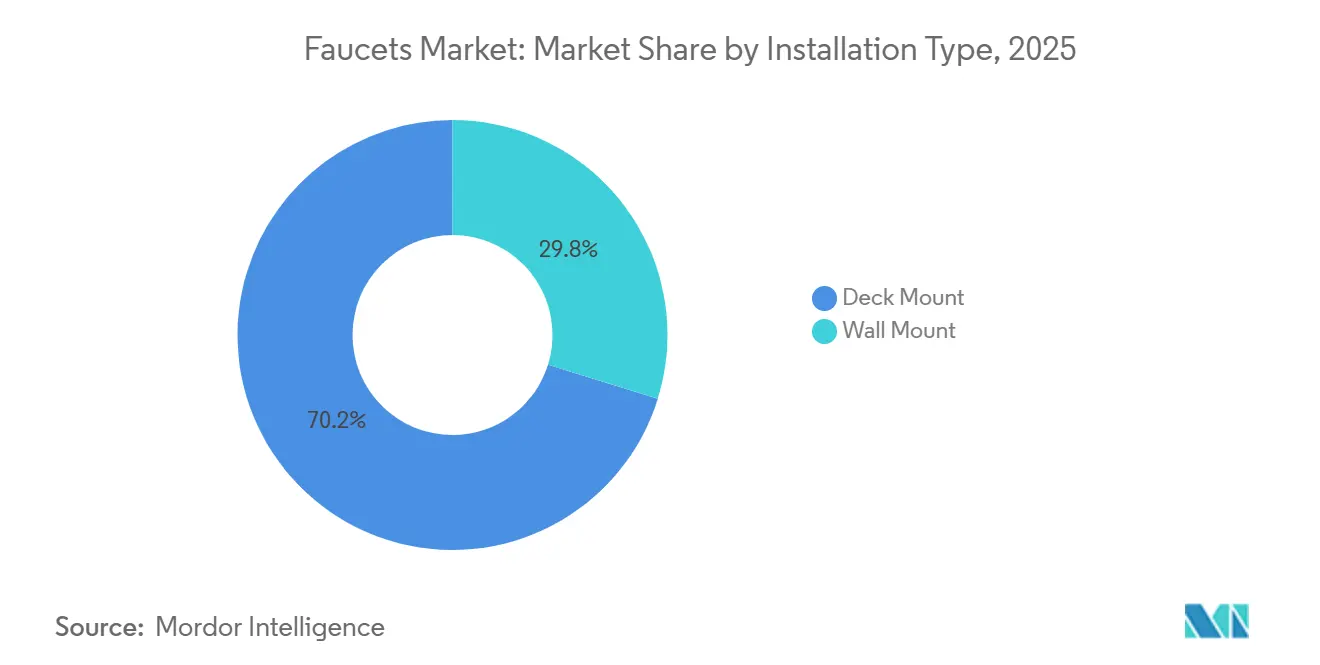

- Por tipo de instalación, los grifos de montaje en cubierta representaron una participación del 70,20% en 2025 y se proyecta que avancen a una CAGR del 5,90% hasta 2031.

- Por aplicación, los grifos para lavabo de baño representaron el 71,85% del volumen de 2025; se espera que los grifos para fregadero de cocina crezcan a una CAGR del 6,30% hasta 2031.

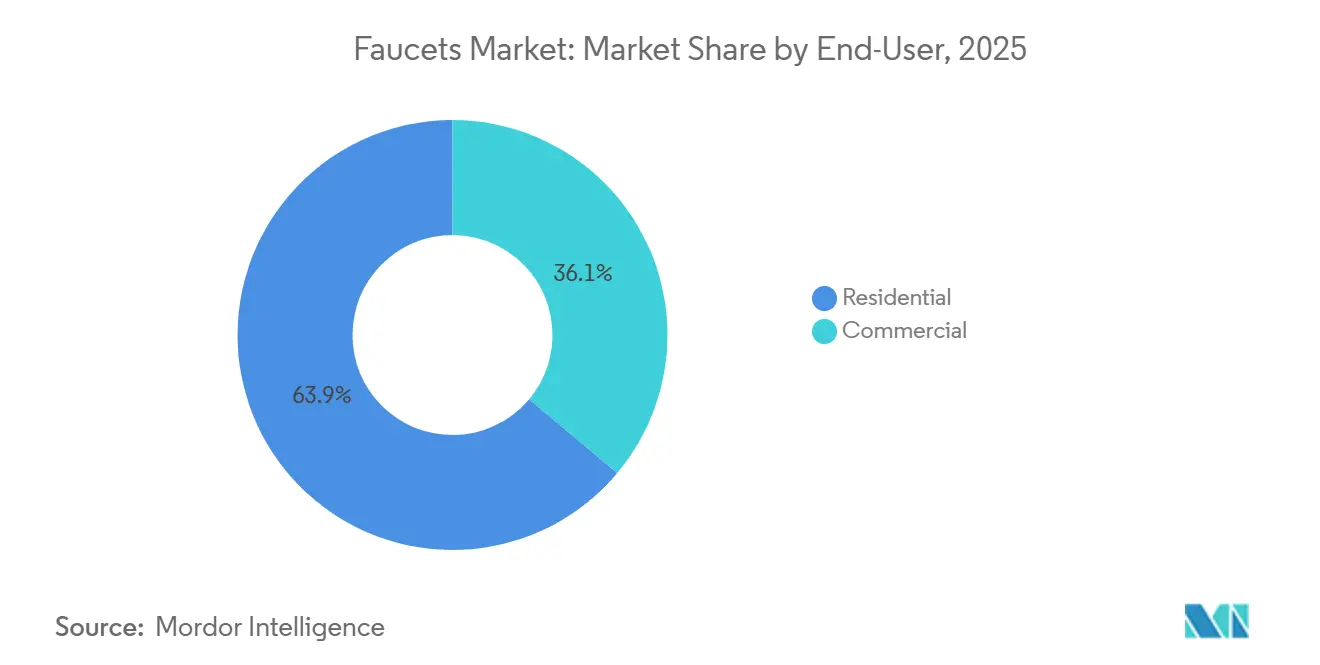

- Por usuario final, el sector residencial mantuvo una participación del 63,90% en 2025 en el mercado de grifos, mientras que el sector comercial proyecta registrar la CAGR más alta del 7,05% hasta 2031.

- Por canal de distribución, los canales B2B y de proyectos mantuvieron el 66,20% de los ingresos de 2025, mientras que los canales B2C y minoristas proyectan expandirse a una CAGR del 6,90% hasta 2031.

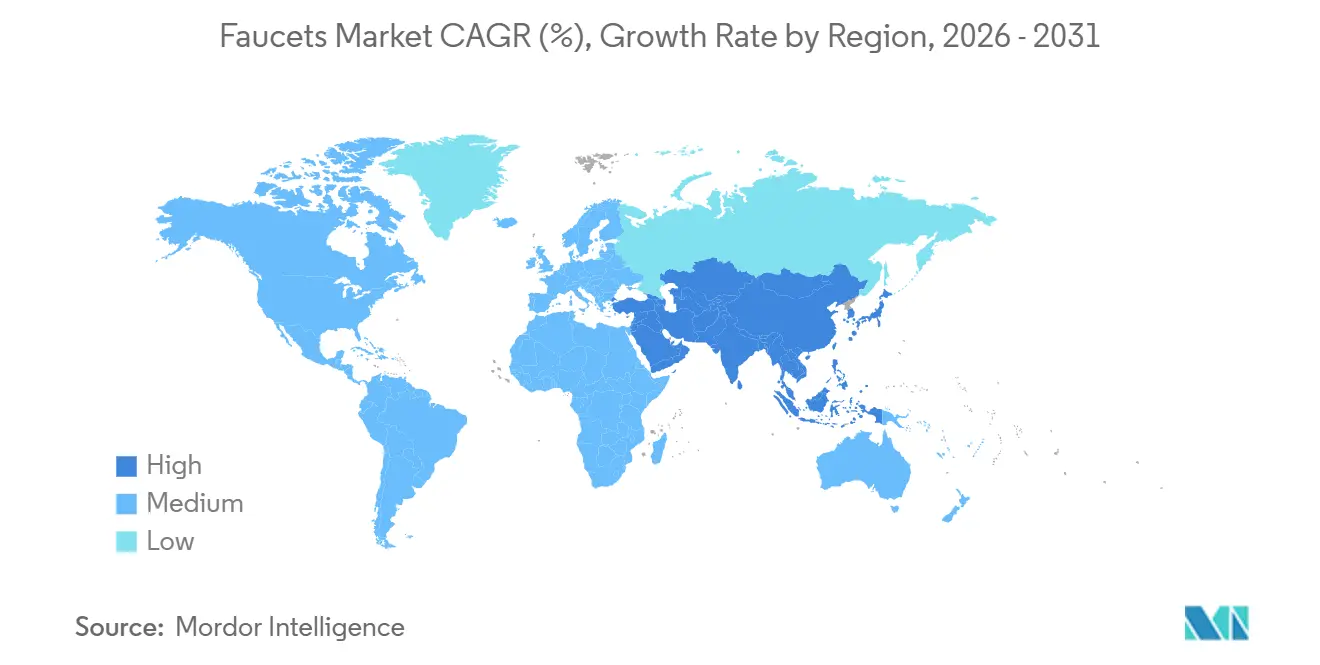

- Por región, América del Norte lideró con una participación del 29,70% en 2025, mientras que Asia-Pacífico se proyecta como la región de más rápido crecimiento con una CAGR del 7,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Grifos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Remodelación Residencial y el Envejecimiento del Parque de Viviendas Impulsan los Ciclos de Reemplazo | +1.8% | Global, con ganancias tempranas en los corredores urbanos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| WaterSense v2.0 y los Mandatos Globales de Bajo Caudal Aceleran la Renovación de Productos | +1.4% | América del Norte, Europa, zonas de Australia y liderazgo de California | Corto plazo (≤ 2 años) |

| Los Grifos Sin Contacto y Habilitados para IoT Reconfiguran la Higiene y el Monitoreo de Uso | +1.2% | Global, concentrado en atención sanitaria y hostelería | Mediano plazo (2-4 años) |

| La Hostelería y la Atención Sanitaria Especifican Accesorios Premium, Duraderos y Certificados | +0.9% | Asia-Pacífico, Oriente Medio y mercados selectos de América del Norte | Largo plazo (≥ 4 años) |

| Las normas de la Unión Europea sobre materiales en contacto con agua potable (2026) impulsan la renovación de productos conformes | +1.1% | Europa, con efectos secundarios para los exportadores hacia la Unión Europea | Corto plazo (≤ 2 años) |

| WaterSense v2.0 (1,2 gpm, arranque en frío) cataliza el rediseño de grifos para lavabo | +0.7% | Estados Unidos, con ganancias tempranas en los estados líderes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Remodelación Residencial y el Envejecimiento del Parque de Viviendas Impulsan los Ciclos de Reemplazo

La mejora del hogar sigue siendo una fuente estable de demanda para el mercado de grifería, ya que los propietarios optan por renovar cocinas y baños cuando mudarse resulta menos atractivo y disponen de suficiente capital para financiar los proyectos. El envejecimiento del parque inmobiliario en América del Norte añade de manera constante oportunidades de reemplazo a medida que los accesorios instalados alcanzan el final de su vida útil, y este patrón también se observa en las zonas urbanas de Asia-Pacífico, donde el parque de viviendas multifamiliares madura. La combinación se inclina hacia la reparación y remodelación, que es menos cíclica que la nueva construcción y proporciona a las marcas un volumen recurrente vinculado a los ciclos de renovación de los propietarios. Los contratistas y diseñadores prefieren plataformas de cartucho de probada eficacia con disponibilidad inmediata de repuestos que minimicen las llamadas de servicio y mantengan los cronogramas predecibles. Las colecciones premium que combinan actualizaciones estéticas con características prácticas, como indicadores de temperatura y alertas de fugas, crean vías de mejora para los renovadores con alto capital en la industria de grifería. Los ciclos de desarrollo de viviendas multifamiliares generan volumen de primera instalación incluso cuando el segmento unifamiliar desacelera, lo que contribuye a estabilizar la utilización de las fábricas para los SKU de gama media.

WaterSense v2.0 y los Mandatos Globales de Bajo Caudal Aceleran la Renovación de Productos

La especificación borrador WaterSense Versión 2.0 de la Agencia de Protección Ambiental de los Estados Unidos para grifos de lavabo privados introduce un máximo de 1,2 gpm y criterios opcionales de arranque en frío, lo que lleva a los fabricantes de equipos originales a rediseñar aireadores, cartuchos y vías de flujo antes de una fecha de entrada en vigor en 2026[1]Personal de la Agencia de Protección Ambiental de los Estados Unidos, "Especificaciones y Documentación Técnica del Programa WaterSense," Agencia de Protección Ambiental de los Estados Unidos, epa.gov . Los estados líderes ya aplican límites de 1,2 gpm para grifos de lavabo, lo que significa que los distribuidores están rotando el inventario hacia referencias de menor caudal en anticipación a los cambios a nivel nacional. Los servicios públicos locales y los programas de vivienda multifamiliar utilizan reembolsos específicos para acelerar la adopción de accesorios con etiqueta WaterSense, adelantando las compras en los ciclos presupuestarios y configurando las opciones de surtido en el mercado de grifos. En Europa, la Directiva de Agua Potable se aplica antes del 31 de diciembre de 2026 y exige materiales higiénicamente conformes de una lista positiva para tuberías, válvulas y grifos, lo que obliga a los fabricantes a actualizar las aleaciones de latón y validar las opciones de acero inoxidable que cumplan el nuevo marco. Los productores alemanes y otros de la Unión Europea han acelerado el lanzamiento de materiales de baja lixiviación en anticipación a las transposiciones nacionales, lo que adelanta las renovaciones de cartera y genera ventajas de primer movimiento en licitaciones que hacen referencia a la Directiva. El etiquetado WELS de Australia influye en la elección del consumidor al vincular las calificaciones de estrellas con el rendimiento de caudal, reforzando una tendencia a largo plazo hacia grifos de menor caudal dentro de los códigos de construcción y la comercialización minorista en el mercado de grifos.

Los Grifos Sin Contacto y Habilitados para IoT Reconfiguran la Higiene y el Monitoreo de Uso

El funcionamiento sin manos que surgió durante la pandemia se ha convertido en estándar en muchos entornos sanitarios y de transporte, y está avanzando de manera constante hacia ubicaciones comerciales de alto tráfico en el mercado de grifos. Los equipos de instalaciones valoran los sistemas sin contacto que se integran con las plataformas de edificios para monitorear el uso, programar ciclos de purga y señalar eventos de flujo anormal para mantenimiento. Las agencias de salud y los organismos de acreditación enfatizan los planes de gestión del agua, que favorecen los grifos que admiten el lavado rutinario y el control de temperatura para ayudar a reducir los riesgos de colonización en entornos sanitarios[2]Personal de los Centros para el Control y la Prevención de Enfermedades, "Desarrollo de un Programa de Gestión del Agua para Reducir el Crecimiento y la Propagación de Legionella en Edificios," Centros para el Control y la Prevención de Enfermedades, cdc.gov. La adopción residencial de funciones inteligentes está creciendo, donde los usuarios desean dispensar volúmenes exactos por voz y rastrear el consumo en aplicaciones complementarias, y las grandes marcas ahora posicionan estas características como parte de suites de cocina conectadas. Las aseguradoras y los administradores de propiedades muestran interés en la detección de fugas vinculada al cierre automático porque puede reducir las pérdidas por daños por agua e impulsar eficiencias de mantenimiento a escala, lo que desbloquea nuevos modelos de negocio en torno a la telemetría en el mercado de grifos. Las innovaciones en sensores y energía continúan mejorando la fiabilidad y reduciendo las activaciones falsas, lo que reduce el costo total de propiedad para los operadores que gestionan grandes flotas de accesorios.

La Hostelería y la Atención Sanitaria Especifican Accesorios Premium, Duraderos y Certificados

Las cadenas de hostelería globales en corredores selectos respaldan pedidos de grifos certificados y duraderos que puedan soportar el uso frecuente y la limpieza rigurosa, lo que es un claro impulsor para las líneas premium con ciclo de vida documentado y durabilidad del acabado en el mercado de grifos. Los operadores se inclinan por los acabados PVD para resistir productos químicos y la abrasión, mientras que el cromo de ingeniería de valor se mantiene en habitaciones de gama media estandarizadas donde la consistencia y la disciplina de costos son importantes. Las especificaciones sanitarias a menudo requieren mezcla termostática en el punto de uso y funciones de descarga automática programable que se ajusten a los protocolos de gestión del agua, lo que dirige la demanda hacia modelos electrónicos con características de cumplimiento normativo. Las cocinas comerciales y las operaciones de servicios de alimentación adoptan tecnologías de preenjuague de bajo caudal para reducir los costos operativos, y los programas municipales que distribuyen dispositivos conformes ayudan a establecer nuevas referencias en los códigos locales. En los hoteles de marca, los baños de áreas comunes y los fregaderos de servicio utilizan cada vez más accesorios sin contacto para respaldar las narrativas de higiene y facilitar la planificación del mantenimiento, mientras que las suites de primer nivel siguen utilizando diseños a medida para alinearse con las firmas de diseño de socios de lujo en el mercado de grifos. Las carteras que comparten plataformas de instalación empotrada y piezas intercambiables reducen el tiempo de inactividad y el inventario de repuestos para los operadores que gestionan flotas en múltiples propiedades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Volatilidad del Precio del Cobre y el Latón Comprime los Márgenes y Retrasa el Gasto de Capital | -0.8% | A nivel nacional y global; pronunciado en los mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Los Largos Ciclos de Reemplazo y el Comportamiento de Reparación Prioritaria Reducen la Rotación de Unidades | -0.5% | Global; más agudo en los mercados sensibles al precio | Largo plazo (≥ 4 años) |

| Las Restricciones de la Unión Europea sobre el Cromo Hexavalente Amenazan los Ecosistemas de Cromado | -0.6% | Europa, con efectos secundarios para los exportadores hacia la Unión Europea | Mediano plazo (2-4 años) |

| La Escasez de Fontaneros Cualificados y la Complejidad de la Reforma Ralentizan la Adopción de Grifos Avanzados | -0.4% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Cobre y el Latón Comprime los Márgenes y Retrasa el Gasto de Capital

Las fluctuaciones en los metales de insumo complican la fijación de precios y la elaboración de presupuestos para los fabricantes, quienes trasladan parte de los costos a los canales de distribución, aunque aún enfrentan presión sobre los márgenes a corto plazo en el mercado de grifería. Las marcas más grandes diversifican las geografías de abastecimiento y califican nuevas fundiciones para estabilizar el suministro; sin embargo, estos cambios requieren tiempo para superar las certificaciones y las pruebas de durabilidad antes de que los volúmenes se desplacen. Los productores de acero inoxidable monitorean la dinámica del níquel y los recargos por acero inoxidable que repercuten en los costos de palanquilla, lo que puede estrechar los márgenes frente al latón dependiendo del trimestre. En respuesta, algunos proveedores retrasan las inversiones de capital discrecional en líneas de pulido y acabado hasta que la visibilidad mejore, lo que puede ralentizar las ganancias de eficiencia que resultan relevantes en los horizontes de planificación plurianuales. Las empresas que cotizan en bolsa han revelado presiones por materias primas en sus llamadas de resultados y han descrito medidas de mitigación, como la gestión de la combinación de productos y los ahorros operativos, para proteger los márgenes durante la volatilidad. Las estrategias de portafolio que incorporan referencias inteligentes o sin contacto de mayor valor pueden amortiguar los márgenes brutos, aunque la adopción sigue dependiendo de la disponibilidad de instaladores y de la educación del comprador en la industria de la grifería.

Las Restricciones de la Unión Europea sobre el Cromo Hexavalente Amenazan los Ecosistemas de Cromado

La propuesta de restricción de la Agencia Europea de Sustancias y Mezclas Químicas sobre el cromo hexavalente crea una transición definida para el cromado decorativo y establece umbrales de exposición que obligarían a realizar cambios de proceso o inversiones en muchos talleres de acabado de la Unión Europea. Incluso donde las alternativas de Cr (III) son viables, los mayores tiempos de ciclo y las consideraciones de materiales elevan los costos de acabado, y algunos compromisos de durabilidad siguen siendo parte de las discusiones técnicas en los grupos de trabajo de la industria. Las tecnologías PVD proporcionan opciones libres de Cr (VI) con fuerte resistencia a la abrasión, aunque las inversiones en cámaras de vacío y los umbrales de volumen limitan la economía para las referencias de gama media. Los electroplatinadores más pequeños en los clústeres europeos enfrentan obstáculos de capital para adaptar los sistemas a los umbrales propuestos, lo que arriesga salidas de capacidad y plazos de entrega más largos a medida que el trabajo se consolida en proveedores con mayor capitalización. Las divergentes trayectorias regulatorias entre la Unión Europea y el Reino Unido complican las cadenas de suministro a medida que las empresas evalúan las ubicaciones de cromado, los aranceles y la logística al enrutar el volumen para mantener estéticas similares al cromo en el mercado de grifos. Los exportadores hacia la Unión Europea que dependen de socios de acabado externos también están planificando la documentación de cumplimiento y las auditorías de proveedores para mantener el acceso al mercado bajo REACH[3]Secretaría de la Agencia Europea de Sustancias y Mezclas Químicas, "Informe de Restricción del Anexo XV para Sustancias de Cromo (VI) en el Cromado Decorativo," Agencia Europea de Sustancias y Mezclas Químicas, echa.europa.eu .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Válvulas de Disco Cerámico Desafían el Dominio del Cartucho

Los mecanismos de cartucho mantuvieron la mayor participación en 2025 y anclan el mercado de grifos gracias a su amplia compatibilidad de reemplazo y su fiable operación de palanca única, mientras que las válvulas de disco se posicionan como el subsegmento de más rápido crecimiento hasta 2031 por sus afirmaciones de durabilidad y menor frecuencia de servicio en entornos de alto tráfico. Muchos operadores comerciales enfatizan la economía del ciclo de vida en lugar del costo inicial, lo que respalda la adopción de disco cerámico premium en lugares como aeropuertos, hospitales y centros comerciales donde el tiempo de inactividad es disruptivo. Las estrategias de cartera de las marcas líderes preservan las líneas de cartucho para los canales de mercado masivo incluso cuando las opciones de válvula de disco se expanden dentro de las especificaciones de proyectos. La disponibilidad universal de cartuchos en los principales minoristas mantiene la base instalada en servicio, lo que prolonga la vida útil y sostiene la satisfacción de marca. Los diseños de válvula de disco que permiten el mantenimiento de intercambio en caliente mejoran el tiempo de respuesta para el personal interno, lo que puede reducir las llamadas a contratistas para grandes carteras de propiedades en el mercado de grifos.

A medida que los catálogos evolucionan, los grifos de compresión y de bola conservan roles especializados donde las restricciones presupuestarias o la estética tradicional guían la especificación. Los programas centrados en el diseño en renovaciones de lujo y patrimonio sostienen las unidades de compresión con herrajes de época correcta, mientras que los grifos de bola ahora siguen aplicaciones de nicho orientadas al valor. Las preferencias regionales también configuran diferencias en la combinación de productos, con mercados que valoran la longevidad más propensos a moverse hacia soluciones de disco cerámico y mercados que favorecen la simplicidad manteniéndose con mecanismos de cartucho. Los ecosistemas de instalación empotrada y acabado siguen siendo las principales palancas de diferenciación, y las marcas que amplían las ofertas de válvula de disco en suites coordinadas ganan participación en los niveles de especificación más altos. Este giro gradual le da al mercado de grifos una combinación equilibrada que satisface los canales profesionales y los centros de diseño mientras mantiene los puntos de entrada abiertos para el bricolaje y el uso comercial ligero.

Por Material: El Acero Inoxidable Gana Terreno a Medida que se Endurecen las Normas Sin Plomo

El latón sigue siendo el ancla de ingresos en 2025, dado el conocimiento maduro de mecanizado y los sólidos flujos de reciclaje, mientras que el acero inoxidable es la categoría de material de más rápido crecimiento debido a su composición inherentemente libre de plomo que se alinea con los requisitos de contacto con agua potable cada vez más estrictos. El marco de materiales de la Directiva de Agua Potable de la Unión Europea acelera los cambios hacia aleaciones resistentes a la dezincificación y de menor lixiviación, y grados de acero inoxidable que cumplen los nuevos criterios de higiene, y los productores han adelantado las referencias conformes para asegurar las primeras victorias en contratación[4]Servicios de la Comisión Europea, "Directiva (UE) 2020/2184 Cumplimiento de Materiales y Lista Positiva," Comisión Europea, ec.europa.eu . El acero inoxidable también se beneficia de opciones de acabado que omiten el electrochromado, mitigando la exposición a las restricciones de Cr (VI) mientras permite acabados cepillados y satinados que resuenan en cocinas de gama media y premium. La combinación de acabados está evolucionando a medida que los colores PVD amplían la elección a precios de venta promedio más altos y a medida que las alternativas al cromo avanzan en la consistencia del brillo bajo condiciones de producción. Las inversiones en velocidad de prueba y certificación de aleaciones son ahora estratégicas, ya que los ciclos de cumplimiento más rápidos ayudan a las marcas a renovar los surtidos a tiempo para los hitos regulatorios en el mercado de grifos.

La selección de materiales combina la economía del ciclo de vida y el cumplimiento normativo, lo que mantiene al latón relevante donde la velocidad de mecanizado y el valor del chatarra siguen siendo atractivos. La adopción del acero inoxidable se expande a medida que las líneas de producción se adaptan a diferentes cargas de herramientas y a medida que los costos de palanquilla aguas arriba se normalizan después de los recargos recientes. Los polímeros especializados y los metales de nicho continúan sirviendo a aplicaciones sensibles al costo y de especialidad, aunque el centro de gravedad en los mercados regulados ahora se inclina hacia aleaciones y aceros validados bajo listas positivas. Los productores europeos que publican declaraciones ambientales de producto de terceros y tasas de reciclaje también ganan terreno con los especificadores de proyectos que ponderan las señales de circularidad en las licitaciones. Durante el próximo ciclo de planificación, la combinación de materiales probablemente seguirá los plazos de cumplimiento local y el posicionamiento en los canales a medida que las marcas apuntan a personas compradoras específicas en el mercado de grifos.

Por Tecnología: Los Sistemas Sin Contacto Aumentan en Entornos Institucionales

Los grifos manuales mantuvieron la clara mayoría en 2025, reflejando el uso arraigado en renovaciones residenciales y conscientes del costo, mientras que los sistemas sin contacto están avanzando más rápido por las ventajas de higiene y mantenimiento en entornos públicos e institucionales. La orientación sanitaria que enfatiza los planes de seguridad del agua y el lavado rutinario da peso a los modelos electrónicos que admiten estas características con controles de purga y temperatura programables. La adopción comercial también se beneficia de las opciones de alimentación por cable que eliminan la logística de baterías, la integración con sistemas de gestión de edificios que captura datos de uso, y los ecosistemas que incluyen dispensadores y sensores a juego. La demanda residencial de funciones inteligentes se concentra en cocinas premium donde el dispensado por voz, los ajustes preestablecidos y la telemetría de aplicaciones se alinean con compras más amplias de hogar inteligente en el mercado de grifos. Los diseños de modo dual con anulación manual proporcionan redundancia operativa que las instalaciones y los propietarios valoran durante eventos de servicio de energía o sensores.

Las carteras sin contacto se están incorporando en más geometrías de acabado y caño para que los diseñadores puedan mantener la continuidad visual en baños de tecnología mixta. Los fabricantes de equipos originales refinan los algoritmos de sensores para reducir las activaciones falsas en superficies reflectantes y bajo luz ambiental variable. La facilidad de mantenimiento es un factor creciente, ya que los operadores buscan válvulas accesibles, solenoides de intercambio rápido y familias de cartuchos comunes en múltiples series para estandarizar el mantenimiento. En paralelo, las líneas manuales defienden su posición a través de discos cerámicos de larga duración y diseños de manija táctil que transmiten calidad a precios de gama media. El resultado es un espectro tecnológico que permite a los canales adaptar los surtidos por lugar y presupuesto, que es como el mercado de grifos admite tanto renovaciones de alto volumen como actualizaciones impulsadas por características.

Por Tipo de Instalación: El Montaje en Cubierta Mantiene el Dominio

Las configuraciones de montaje en cubierta mantuvieron la mayor participación en 2025 y se proyecta que mantengan el liderazgo, dada la amplia compatibilidad con los fregaderos existentes y los pasos de instalación sencillos que mantienen la mano de obra predecible tanto en los canales minoristas como en los de proyectos. Los constructores y renovadores prefieren el montaje en cubierta para minimizar las modificaciones en la pared en escenarios de reforma, y el formato se alinea con los diseños comunes de fregadero de tres orificios y un orificio en todas las regiones. El uso de montaje en pared se concentra en baños premium y cocinas comerciales selectas donde el espacio en la encimera es escaso y donde las instalaciones empotradas ocultas se coordinan durante el encuadre o las renovaciones integrales. Los requisitos de cumplimiento de accesibilidad y de fuerza de manija también guían las decisiones de diseño en instalaciones públicas, que a menudo favorecen las geometrías de montaje en cubierta por ergonomía y alcance.

A medida que los gustos de diseño se inclinan hacia el minimalismo, el montaje en pared crece en segmentos de gama alta donde los fondos de azulejos y piedra sirven como anclas visuales y donde los compradores aceptan costos de instalación más altos. El montaje en cubierta se beneficia de los ecosistemas de accesorios que añaden rociadores laterales, dispensadores de jabón y grifos filtrados utilizando orificios adicionales del fregadero, lo que aumenta el tamaño de la cesta y las tasas de adjuntos. La escucha en línea continúa reforzando el dominio del montaje en cubierta porque la instalación apta para bricolaje reduce el riesgo de devolución y permite una rápida rotación de proyectos. Los showrooms profesionales siguen liderando las especificaciones de montaje en pared, donde los diseñadores crean looks y coordinan alturas y tolerancias de instalación empotrada. Con el tiempo, la combinación de instalación seguirá mapeando las realidades laborales y la intención de diseño en el mercado de grifos, con el montaje en cubierta sosteniendo la base amplia y el montaje en pared definiendo las declaraciones premium.

Por Tipo de Aplicación: La Cocina Gana Terreno con la Filtración Integrada

Los grifos para lavabo de baño representaron la mayoría del volumen de 2025 debido al mayor número de accesorios por hogar y a los ciclos de reemplazo más cortos, mientras que los grifos de cocina se están expandiendo más rápido a medida que la filtración integrada y los rociadores multifunción elevan su papel en el hogar. Los compradores de cocina están adoptando grifos para bebidas y sistemas bajo encimera que suministran agua filtrada, fría y con gas en el fregadero, lo que reencuadra el grifo como un electrodoméstico en lugar de un accesorio básico. En los presupuestos de remodelación, las cocinas reciben mayores asignaciones, lo que respalda características premium como el control por voz y los rociadores extraíbles con patrones de rociado avanzados. Los baños siguen siendo un motor de volumen constante con un conjunto central sólido y una adopción generalizada, y una amplia combinación de acabados que permite a los propietarios coordinar con espejos y accesorios.

Los límites de caudal divergen según el caso de uso, con los grifos de lavabo ajustándose a un objetivo de 1,2 gpm bajo WaterSense v2.0 mientras las cocinas mantienen mayores tolerancias para apoyar el llenado de ollas y las tareas de lavado de platos. Esta diferencia mantiene el diseño de productos optimizado por habitación, con las líneas de baño centradas en el cumplimiento normativo y la estética, y las líneas de cocina centradas en la función y la integración. La categoría de bebidas y filtración también se está expandiendo a medida que las preferencias de salud y sabor impulsan las inversiones en el punto de uso, y los ecosistemas de marca que combinan grifos con sistemas de filtración simplifican las elecciones. La combinación de aplicaciones seguirá reflejando las prioridades espaciales domésticas y los ajustes de código, y el mercado de grifos reflejará estos patrones a través de surtidos que se ajustan a las tareas y expectativas específicas de cada habitación.

Por Usuario Final: El Sector Comercial Supera al Residencial por los Mandatos de Higiene

Los compradores residenciales representaron la mayor parte de la demanda en 2025 gracias a la solidez de la base instalada de hogares y los ciclos de reemplazo constantes, mientras que se proyecta que los compradores comerciales crezcan más rápido hasta 2031 a medida que las instituciones invierten en higiene, telemetría y durabilidad. Las especificaciones comerciales elevan la resistencia al vandalismo, los controles electrónicos y las garantías extendidas, lo que aumenta los precios de venta promedio y formaliza la evaluación de proveedores frente a estándares de cumplimiento y durabilidad. La hostelería y la atención sanitaria añaden volumen con requisitos sin contacto en áreas públicas y con controles termostáticos en zonas de pacientes o preparación que se alinean con los objetivos de gestión del agua. El sector residencial continúa modernizándose a través de tendencias de acabado y la adopción selectiva de funciones inteligentes que se integran con asistentes de voz y plataformas domésticas. La división por usuario final lleva a los proveedores a gestionar propuestas de valor y modelos de servicio separados que abordan el soporte al instalador para trabajos profesionales y la educación para los canales de bricolaje en el mercado de grifos.

Las compras a granel y la logística de proyectos también definen la adquisición comercial, que enfatiza el costo total del ciclo de vida y la facilidad de mantenimiento sobre la variación ornamental. El comercio electrónico residencial añade impulso a las ventas directas de modelos premium y configurables, mientras que el sector comercial continúa dependiendo de distribuidores autorizados para presentaciones, documentación de cumplimiento y entrega en obra. A medida que más operadores comerciales prueban la telemetría y la detección de fugas para reducir las llamadas de mantenimiento, es probable que la penetración del IoT se amplíe en carteras de múltiples sitios. El sector residencial sigue siendo el piso de volumen, aunque el crecimiento comercial se apoyará en las características de plataforma y las carteras de certificación que superan la debida diligencia institucional. En conjunto, estos patrones configuran las decisiones de hoja de ruta y las prioridades de canal en todo el mercado de grifos.

Por Canal de Distribución: El Comercio Electrónico Disrumpe los Canales de Proyectos

La distribución B2B y de proyectos controló la mayor participación de ingresos en 2025, impulsada por la adquisición de contratistas, los términos de crédito profesional y los servicios en obra, mientras que los canales B2C y minoristas están creciendo más rápido a medida que el comercio electrónico comprime el camino desde la investigación hasta la compra y la entrega. Las tiendas directas del fabricante y los showrooms de socios curan surtidos de alto precio de venta promedio y ofrecen coordinación de instalación para compradores adinerados, mientras que los mercados en línea y los sitios web de marca se apoyan en el envío rápido, la visualización de realidad aumentada y las devoluciones liberales para convertir proyectos de bricolaje. Los minoristas de grandes superficies mantienen rangos de alta rotación que se centran en la facilidad de instalación y la disponibilidad de piezas de repuesto, reforzando la familiaridad de marca en el mercado de grifos. El crecimiento directo al consumidor ayuda a las marcas a probar acabados y configuraciones mientras capturan datos que informan las decisiones de producto y las ofertas de servicio.

En el lado B2B, los arquitectos e ingenieros de instalaciones mecánicas, eléctricas y de fontanería anclan las especificaciones que enrutan el cumplimiento a distribuidores autorizados con las certificaciones y el soporte de garantía necesarios para las presentaciones e inspecciones. Los distribuidores y representantes también apoyan las preguntas sobre códigos y garantizan sustituciones conformes, lo que protege la integridad de los documentos del proyecto. El comercio electrónico transfronterizo abre conjuntos de opciones para los entusiastas, pero la logística de garantías y las devoluciones aún empujan a la mayoría de los compradores profesionales hacia los canales domésticos con servicio receptivo. Con el tiempo, la combinación de canales reflejará el equilibrio entre el rigor institucional y la conveniencia del consumidor, y los proveedores continuarán diversificando los enfoques de comercialización en el mercado de grifos para capturar ambos flujos.

Análisis Geográfico

América del Norte mantuvo el 29,70% de los ingresos globales en 2025, impulsada por un parque de viviendas grande y envejecido, una actividad de remodelación constante y normas de eficiencia hídrica a nivel estatal que ya han restringido los caudales de lavabo antes de las actualizaciones nacionales. WaterSense v2.0, que introduce un límite de 1,2 gpm para grifos de lavabo privados, configura las hojas de ruta de los fabricantes de equipos originales y los surtidos de los distribuidores, y está previsto que impulse la alineación nacional a medida que comience la implementación, con varios estados ya preparados para beneficiarse primero de las líneas conformes en el mercado. Los programas de reembolso municipales y de servicios públicos añaden atracción local al compensar los costos de actualización, lo que fomenta los reemplazos tempranos en propiedades multifamiliares y universitarias. Las huellas de producción norteamericanas que sirven a la región también se benefician de los marcos comerciales que apoyan las estrategias de acercamiento de la producción y reducen la exposición arancelaria, lo que ayuda a estabilizar los plazos de entrega y los costos de destino en el mercado de grifos. En conjunto, estos factores estructurales sustentan una demanda regional resiliente que está respaldada por la distribución profesional y una sólida base de reparación y remodelación.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento hasta 2031 por la urbanización, las inversiones en atención sanitaria y hostelería, y una clase media en expansión que prioriza los accesorios modernos en nuevas construcciones y renovaciones. Los hospitales, aeropuertos y centros comerciales en las principales metrópolis están especificando tecnologías sin contacto para apoyar la higiene y la productividad del mantenimiento, y esto a su vez impulsa el ensamblaje local y los ecosistemas de componentes para sensores y válvulas. Los gobiernos de Australia y Nueva Zelanda mantienen regímenes de etiquetado impulsados por WELS que señalan claramente el rendimiento hídrico, lo que orienta los surtidos hacia grifos de menor caudal e influye en las elecciones del consumidor en el mercado de grifos. Los actores regionales y las marcas globales combinan huellas de fábrica para servir a los códigos y gustos domésticos, y esa combinación está evolucionando a medida que los marcos de cumplimiento se endurecen en los mercados de exportación. Con el tiempo, los estándares de especificación en las principales cadenas de hostelería también difunden los requisitos entre países a medida que avanzan las cadenas de desarrollo regional.

Europa avanza por un camino paralelo que integra estrechamente la regulación con el comportamiento del mercado, anclado por la fecha de aplicación del 31 de diciembre de 2026 de la Directiva de Agua Potable de la Unión Europea para el cumplimiento de la higiene de materiales en contacto con agua potable. Los productores de la región han acelerado los lanzamientos de materiales de lista positiva y han alineado las pruebas internas para prepararse para las transposiciones de los estados miembros, mientras que los especificadores de proyectos citan cada vez más la preparación para la Directiva de Agua Potable en los documentos de adquisición. Los cambios en el cromado bajo la propuesta de restricción REACH sobre el cromo hexavalente están reconfigurando las estrategias de acabado a medida que las empresas validan las alternativas de Cr (III) y PVD y evalúan los requisitos de capital y la viabilidad de los proveedores. Las divergentes opciones regulatorias entre la Unión Europea y el Reino Unido sobre las autorizaciones llevan a las empresas a equilibrar el abastecimiento final y la logística mientras mantienen los estándares de apariencia y las reclamaciones de garantía en todos los mercados. Este ritmo regulatorio, combinado con combinaciones de productos premium y sólidas redes de instaladores, sostiene un patrón de crecimiento constante y orientado al cumplimiento en el mercado de grifos.

Panorama Competitivo

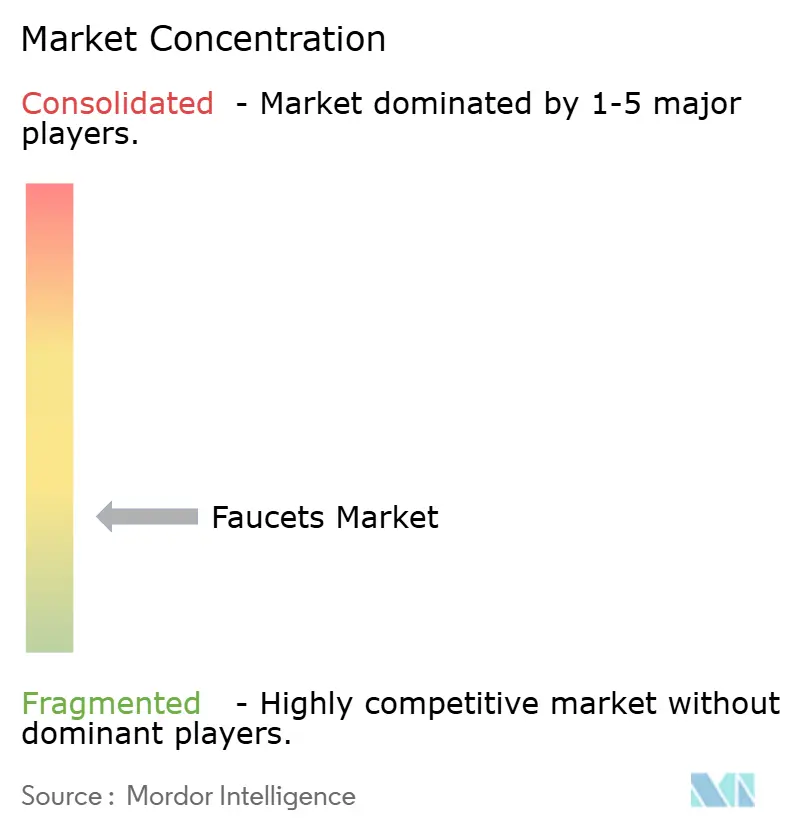

La concentración del mercado está fragmentada, con los cinco principales actores, LIXIL, Masco, Kohler, Fortune Brands y TOTO, que anclan carteras que abarcan cartuchos, tecnologías inteligentes y plataformas de acabado, mientras que los especialistas regionales apuntan a los códigos y gustos locales. La dinámica competitiva en la banda de precio medio sigue siendo intensa a medida que las marcas privadas y las marcas desafiantes comprimen los precios, lo que motiva a las marcas líderes a competir en amplitud de acabados, facilidad de mantenimiento y características inteligentes que justifican las primas en el mercado de grifos. Los canales de proyectos valoran la durabilidad documentada y las bibliotecas de certificación, lo que otorga a los titulares con una infraestructura de cumplimiento profunda una ventaja en los segmentos públicos y regulados.

Los movimientos corporativos recientes muestran una expansión dirigida y la construcción de ecosistemas. La adquisición de SpringWell Water Filtration por parte de Fortune Brands amplía los paquetes de sistemas de cocina que combinan grifos con filtración bajo encimera, apoyando un modelo de mayor adjunto y expandiendo la narrativa de soluciones de agua en los canales residenciales. Las adquisiciones de Antonio Lupi y Phoenix por parte de Roca Group ampliaron su huella en el baño de lujo y la grifería de Oceanía, al tiempo que añadieron profundidad de diseño y acabado que respalda el posicionamiento premium en showrooms y empresas de diseño y construcción. En el lado del producto, el Grifo para Bebidas Aquifer 4 en 1 de Kohler posiciona el grifo de cocina como una estación de bebidas integrada con agua filtrada a temperatura ambiente, fría, con gas y hirviendo desde un solo caño, lo que señala cómo la integración funcional puede cambiar las expectativas de categoría en el mercado de grifos.

Las marcas también aumentan el énfasis en las funciones inteligentes que ofrecen comodidad y valor medible. La activación táctil de Delta, combinada con el modo sin manos, responde a las preocupaciones de los compradores sobre la redundancia y la fiabilidad mientras preserva el control manual intuitivo para el uso diario. La galardonada plataforma de ducha de Hansgrohe demuestra cómo la recirculación de ahorro de agua y la lógica de flujo adaptativo pueden transferirse a través de filosofías de mezcla y control que afectan a los grifos, lo que apunta a la convergencia de categorías dentro de los ecosistemas de baño. A medida que la telemetría y la integración ganan relevancia para los operadores y los propietarios, los proveedores refinan las experiencias de aplicación y los modelos de servicio que pueden impulsar el compromiso continuo y la fidelización, y es probable que esto reconfigure la diferenciación y las estrategias de precios en todo el mercado de grifos.

Líderes de la Industria de Grifos

LIXIL Corp.

Kohler Co.

Masco Corp. (Delta, Hansgrohe)

TOTO Ltd.

Fortune Brands Innovations (Moen, Pfister)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Kohler Co. presentó el Grifo para Bebidas Aquifer 4 en 1 en KBIS 2026, que suministra agua filtrada a temperatura ambiente, fría, con gas y hirviendo desde un solo caño a través de un sistema bajo encimera con un precio de venta al público de USD 3.375 (sistema) más USD 600+ (grifo); el lanzamiento apunta a renovadores adinerados (ingresos del hogar superiores a USD 200.000) que buscan la consolidación de electrodomésticos y está posicionado para competir con los sistemas Zip Water y Grohe Blue en el segmento de grifos para bebidas de América del Norte valorado en USD 850 millones.

- Noviembre de 2025: VitrA (Grupo Eczacıbaşı) lanzó los Grifos con Sensor Root con tecnología infrarroja avanzada para operación sin manos, dirigidos a los sectores de atención sanitaria y hostelería en Europa y Oriente Medio; la línea de productos, con un precio de EUR 280–650, cuenta con rango de sensor ajustable (2–20 cm) y válvulas solenoides antivandálicas clasificadas para 1 millón de ciclos, posicionando a VitrA para capturar participación de los titulares Grohe y Hansgrohe en los segmentos comerciales sin contacto.

- Julio de 2025: Roca Group adquirió Phoenix, un fabricante australiano de grifería conocido por su liderazgo en diseño de gama media-alta, para fortalecer su huella en Asia-Pacífico; la adquisición proporciona a Roca la cartera de productos certificados WELS de Phoenix y las relaciones con GWA Group y Reece Group, los principales distribuidores de fontanería de Australia, facilitando la penetración en el mercado de grifos de Oceanía valorado en AUD 630 millones (USD 420 millones).

Alcance del Informe Global del Mercado de Grifos

En un sistema de fontanería, los grifos son objetos que se utilizan para regular el flujo de agua. Estos grifos se utilizan principalmente en baños, cocinas y otros espacios donde se necesita agua a diario. Los grifos vienen en una amplia variedad de diseños, colores y acabados para satisfacer una variedad de necesidades del consumidor. El mercado de grifos está segmentado por Tipo de Producto (Bola, Disco, Cartucho y Compresión), por Tecnología (Manual, Automático), por Material Utilizado (Acero Inoxidable, Cromo, Bronce, Plástico, Otros), por Aplicación (Baño, Cocina, Otros), por Uso Final (Residencial, Comercial, Industrial) y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio).

| Bola |

| Disco |

| Cartucho |

| Compresión |

| Cromo |

| Acero Inoxidable |

| Latón |

| Plástico de Politetrametileno Tereftalato (PTMT) |

| Otros Materiales |

| Manual |

| Automático |

| Montaje en Cubierta |

| Montaje en Pared |

| Grifos para Fregadero de Cocina |

| Grifos para Lavabo de Baño |

| Residencial |

| Comercial |

| Canal de Distribución B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Ferreterías Locales | |

| B2B/Proyectos |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bola | |

| Disco | ||

| Cartucho | ||

| Compresión | ||

| Por Material | Cromo | |

| Acero Inoxidable | ||

| Latón | ||

| Plástico de Politetrametileno Tereftalato (PTMT) | ||

| Otros Materiales | ||

| Por Tecnología | Manual | |

| Automático | ||

| Por Tipo de Instalación | Montaje en Cubierta | |

| Montaje en Pared | ||

| Por Tipo de Aplicación | Grifos para Fregadero de Cocina | |

| Grifos para Lavabo de Baño | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Canal de Distribución B2C/Minorista | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Ferreterías Locales | ||

| B2B/Proyectos | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de grifos en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de grifos es de USD 24,58 mil millones en 2026 y se proyecta que alcance USD 32,39 mil millones en 2031 a una CAGR del 5,63%.

¿Qué región lidera el mercado de grifos y cuál crece más rápido?

América del Norte lidera con el 29,70% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento hasta 2031.

¿Qué segmentos de producto y tecnología son más importantes para el crecimiento?

Los mecanismos de cartucho mantienen la mayor participación en 2025, mientras que los sistemas sin contacto son la tecnología de más rápido crecimiento por sus ventajas de higiene y mantenimiento.

¿Cómo están configurando las regulaciones los nuevos lanzamientos de grifos en 2026?

WaterSense v2.0 en los Estados Unidos impulsa los diseños de lavabo de 1,2 gpm, y la Directiva de Agua Potable de la Unión Europea exige materiales de contacto conformes antes del 31 de diciembre de 2026, acelerando la renovación de productos.

¿Qué usuarios finales están impulsando las características premium y por qué?

Los operadores de atención sanitaria, hostelería y otros sectores comerciales están adoptando grifos sin contacto, termostáticos y habilitados para telemetría para apoyar los programas de higiene y la eficiencia del mantenimiento.

¿Qué riesgos podrían afectar el crecimiento del mercado de grifos hasta 2031?

La volatilidad de los precios de los metales y las restricciones de la Unión Europea sobre los procesos de acabado con cromo hexavalente pueden comprimir los márgenes y añadir costos de transición para el acabado, influyendo en los precios y la disponibilidad.

Última actualización de la página el: