Tamaño y cuota del mercado de gestión de instalaciones de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 62.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 64.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de Japón crezca de USD 62.990 millones en 2025 a USD 64.560 millones en 2026, y se prevé que alcance USD 73.660 millones en 2031 a una CAGR del 2,5% durante el período 2026-2031. Una base de demanda madura, una persistente escasez de mano de obra y el aumento de los costos de insumos están ralentizando la expansión de los ingresos; sin embargo, las reformas estructurales están impulsando al sector hacia la integración de servicios habilitada por tecnología, programas de refuerzo sísmico y actualizaciones obligatorias de eficiencia energética. Los servicios duros mantuvieron su predominancia, pero los servicios blandos están superando al mercado general a medida que los ocupantes elevan sus expectativas en cuanto a comodidades de estilo hotelero, bienestar en el lugar de trabajo y control de calidad basado en datos. Los contratos externalizados continúan ganando terreno porque los clientes desean transferir el riesgo operativo, cumplir con normas más estrictas de divulgación ESG y acceder a competencias especializadas sin desembolso de capital, especialmente a medida que la inflación récord en materiales de construcción del 32-35% desde 2021 comprime los presupuestos internos. La intensidad competitiva se intensifica a medida que los proveedores consolidados se fusionan para defender su escala, mientras que los nuevos participantes orientados a la tecnología aprovechan sensores IoT, analítica basada en IA y plataformas móviles de órdenes de trabajo para reducir las visitas al sitio y combatir las restricciones de mano de obra. Estas fuerzas interrelacionadas mantienen al mercado de gestión de instalaciones de Japón en una senda de modernización deliberada pero inequívoca.

Conclusiones clave del informe

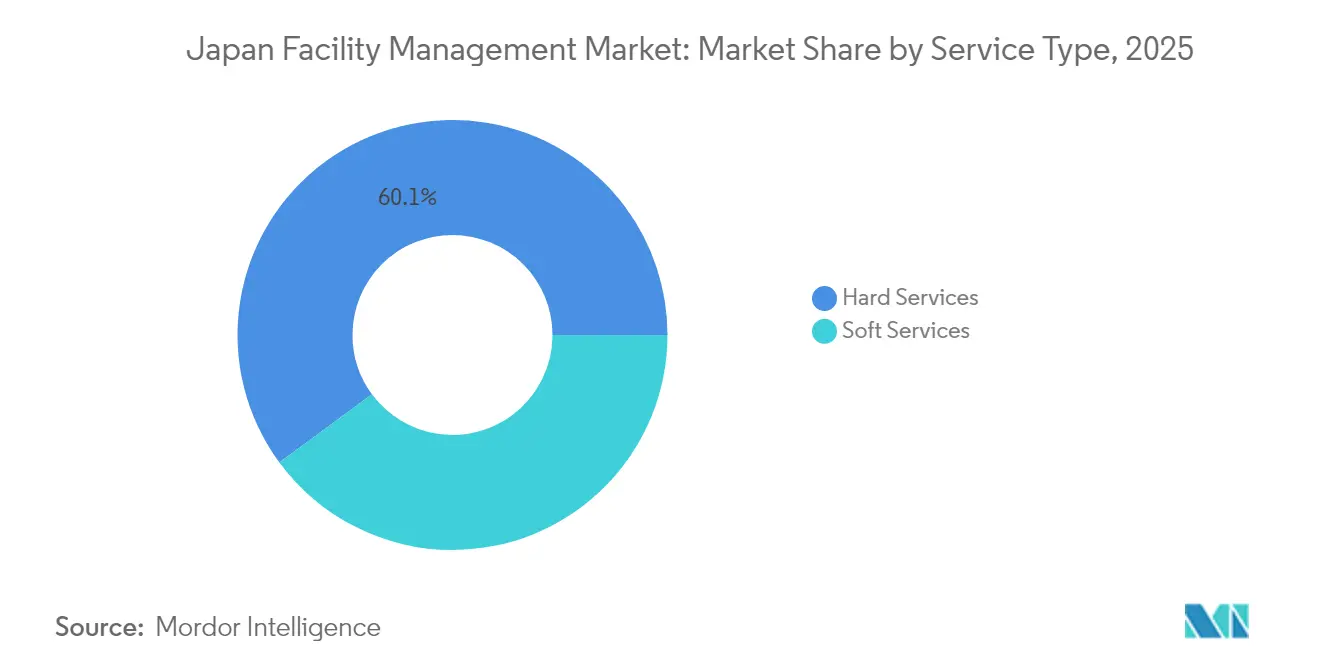

- Por tipo de servicio, los servicios duros capturaron el 60,10% de la cuota del mercado de gestión de instalaciones de Japón en 2025, mientras que se prevé que los servicios blandos avancen a una CAGR del 4,72% hasta 2031.

- Por tipo de oferta, los modelos externalizados representaron el 67,60% del tamaño del mercado de gestión de instalaciones de Japón en 2025 y se están expandiendo a una CAGR del 4,12% hasta 2031.

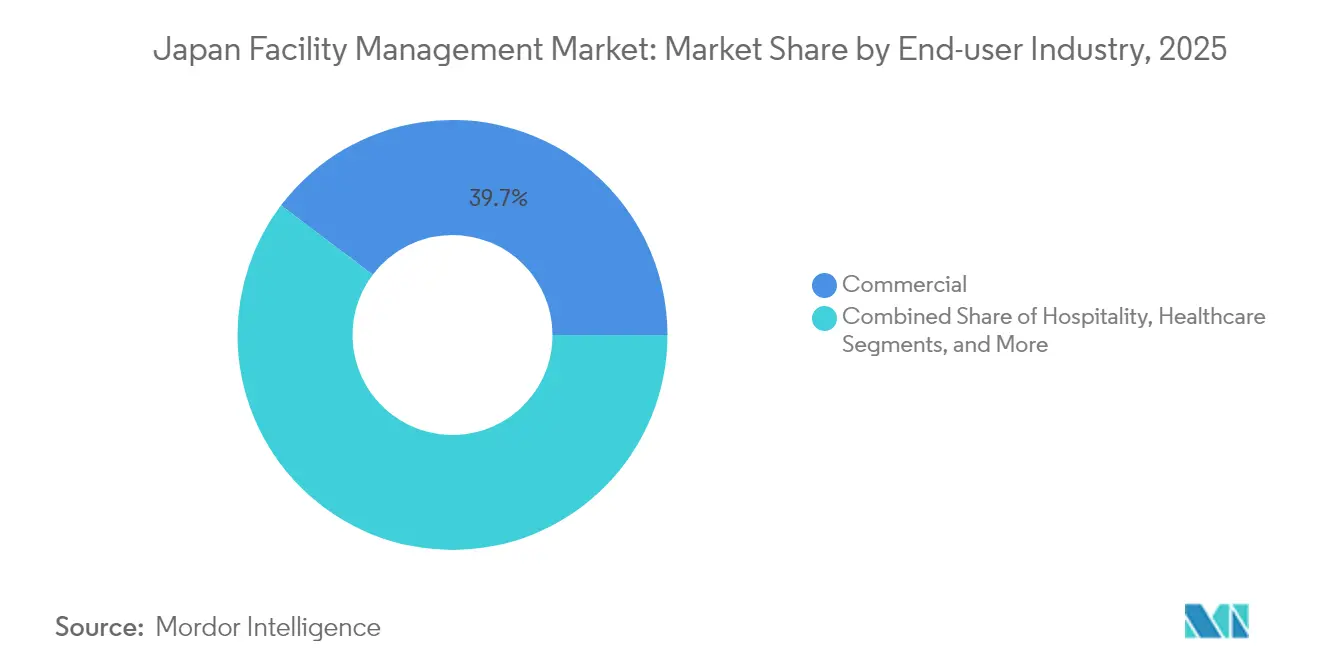

- Por industria del usuario final, las instalaciones comerciales lideraron con una cuota de ingresos del 39,70% en 2025; los sitios industriales y de procesos registran el crecimiento más rápido con una CAGR del 4,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Urbanización y crecimiento de la población en las principales áreas metropolitanas | +0.8% | Áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Tasas de rentabilidad de los principales actores de gestión de instalaciones | +0.6% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Tasas de ocupación actuales | +0.4% | Distritos comerciales en las principales ciudades | Corto plazo (≤ 2 años) |

| Impulsores regulatorios específicos de normas laborales y de seguridad | +0.5% | Implementación nacional | Largo plazo (≥ 4 años) |

| Crecimiento en la externalización hacia contratos de gestión de instalaciones integrada | +0.7% | Nacional, adopción temprana en la región de Tokio | Mediano plazo (2-4 años) |

| Envejecimiento del parque inmobiliario que impulsa la modernización sísmica y de sostenibilidad | +0.9% | Nacional, prioridad en zonas sísmicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y crecimiento de la población en las principales áreas metropolitanas

La rápida concentración metropolitana está incrementando los volúmenes de servicio y la complejidad en todo el mercado de gestión de instalaciones de Japón, a medida que la despoblación rural canaliza residentes y empresas hacia Tokio, Osaka y Nagoya. La inversión en bienes raíces comerciales solo en Tokio superó los JPY 4 billones en 2025, lo que lleva a los propietarios a modernizar el parque de oficinas con infraestructura de edificios inteligentes, comodidades de bienestar y diseños flexibles que elevan el estándar operativo para los gestores de instalaciones. [1]Japan Mobility, "Tendencias de mercado y predicciones para 2025," japan-mobility.com Las carteras densas permiten a los proveedores desplegar sistemas de edificios habilitados por IoT estandarizados y herramientas de mantenimiento predictivo basadas en IA en grupos de activos, extrayendo eficiencias basadas en datos mientras satisfacen las mayores expectativas de los ocupantes. Los campus urbanos se están convirtiendo así en laboratorios vivientes donde se perfeccionan modelos escalables y ricos en tecnología antes de una implementación más amplia. Esta dinámica, a su vez, acelera la consolidación a medida que las empresas buscan masa crítica para atender contratos multisitio mientras absorben crecientes obligaciones de cumplimiento normativo e informes ESG. De forma acumulativa, el crecimiento metropolitano añade 0,8 puntos porcentuales a la CAGR prevista, subrayando su papel fundamental en el sostenimiento del mercado de gestión de instalaciones de Japón.

Envejecimiento del parque inmobiliario que impulsa la modernización sísmica y de sostenibilidad

Aproximadamente el 65% del inventario de oficinas de Japón supera ahora los 20 años de antigüedad, lo que empuja a los propietarios hacia proyectos simultáneos de refuerzo sísmico y descarbonización para cumplir con la Ley de Eficiencia Energética de Edificios reformada y lograr emisiones netas cero para 2050. [2]ITmedia, "Rompiendo el mito de las modernizaciones energéticas costosas," itmedia.co.jp Los contratos de gestión de instalaciones agrupan cada vez más la supervisión de modernizaciones a largo plazo, el monitoreo del rendimiento energético y la coordinación con los inquilinos en ofertas integradas. Los proveedores que dominan tanto el conocimiento de ingeniería estructural como la capacidad de análisis energético están ganando compromisos plurianuales para salvaguardar el valor de los activos y garantizar la continuidad operativa. El apetito del cliente por la coordinación llave en mano —desde la consultoría de diseño hasta la puesta en servicio y la verificación continua del rendimiento— amplifica el papel de la gobernanza de datos y el monitoreo remoto. A medida que estas oportunidades se amplían, el parque inmobiliario envejecido contribuye con el mayor impulso positivo individual (+0,9%) a la CAGR del mercado de gestión de instalaciones de Japón.

Crecimiento en la externalización hacia contratos de gestión de instalaciones integrada

Los acuerdos de gestión de instalaciones integrada (IFM) están suplantando los contratos fragmentados de servicio único porque los ocupantes prefieren niveles de servicio consistentes, informes unificados y transparencia de costos. Japan Kanzai Holdings, por ejemplo, controla el 46% de las asignaciones de IFM de instalaciones públicas, lo que demuestra el espacio de consolidación creado por las economías de escala. Los clientes que transfieren el riesgo a socios externos obtienen acceso a plataformas digitales especializadas para la automatización de órdenes de trabajo, la referenciación energética y los paneles de cumplimiento normativo. Los proveedores obtienen eficiencias de densidad de rutas y pueden capacitar al personal de forma cruzada para mitigar las graves escaseces de mano de obra. La gestión de instalaciones integrada añade así 0,7 puntos porcentuales a la CAGR del sector y ayuda a estabilizar los márgenes en un contexto de aumento de los costos salariales.

Impulsores regulatorios específicos de normas laborales y de seguridad

Una red regulatoria cada vez más estricta —desde las actualizaciones obligatorias de accesibilidad en el lugar de trabajo bajo la Ley de No Discriminación por Discapacidad (abril de 2024) hasta protocolos más rigurosos de calidad del aire interior, seguridad del agua y limpieza bajo la Ley de Saneamiento de Edificios— está redefiniendo los alcances básicos del servicio. Los proveedores más grandes están invirtiendo en sistemas de gestión de cumplimiento normativo, programas de certificación del personal y registros de auditoría digitales para satisfacer los regímenes de inspección mientras contienen los gastos generales. Los operadores más pequeños, que carecen de dichos recursos, corren el riesgo de ser desplazados o adquiridos a medida que la complejidad regulatoria los empuja hacia una modernización intensiva en capital. La mayor carga de cumplimiento normativo contribuye con un incremento del +0,5% a la CAGR del sector al estandarizar las expectativas y elevar el valor de mercado de la experiencia certificada.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Indicadores de la fuerza laboral – participación laboral | -0.7% | Nacional, agudo en áreas rurales | Largo plazo (≥ 4 años) |

| Prioridades de inversión del sector en la cartera de infraestructuras | -0.4% | Nacional, variaciones regionales | Mediano plazo (2-4 años) |

| Aumento de los costos laborales en un contexto de envejecimiento de la fuerza laboral | -0.6% | Nacional, concentrado en áreas urbanas | Corto plazo (≤ 2 años) |

| Estrictos límites de precio en las licitaciones públicas de gestión de instalaciones | -0.3% | Sector público a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costos laborales en un contexto de envejecimiento de la fuerza laboral

La base de nómina de gestión de instalaciones está creciendo más rápido que el crecimiento de los ingresos. El 85,6% de las empresas implementó aumentos salariales en 2024, pero los incrementos medianos del 3% no lograron aliviar las brechas de contratación a medida que se acelera la jubilación. Las quiebras por escasez de mano de obra alcanzaron un récord de 350 durante el mismo año, con insolvencias en construcción y logística que perturbaron las redes de subcontratación que alimentan las operaciones de gestión de instalaciones. Los proveedores deben ahora añadir incentivos de recapacitación, bonificaciones de retención e inversiones en automatización a estructuras de costos ya gravadas por la inflación en materiales. La presión erosiona los márgenes y reduce 0,6 puntos porcentuales de la CAGR del mercado de gestión de instalaciones de Japón.

Estrictos límites de precio en las licitaciones públicas de gestión de instalaciones

La contratación pública de los gobiernos locales impone techos de precio fijo que dejan poco margen para trasladar el aumento de los costos salariales o de cumplimiento normativo a los clientes. El marco de gestores designados estipula niveles de servicio uniformes pero exige competitividad de precios, lo que en efecto comprime la rentabilidad. Los contratos municipales, aunque ricos en volumen, desincentivan la adopción de tecnología avanzada porque los períodos de amortización se extienden más allá de los plazos de concesión. Esa restricción elimina 0,3 puntos porcentuales de la CAGR proyectada, especialmente para los proveedores con carteras intensivas en el sector público.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: Los servicios duros anclan los cimientos del mercado

Los servicios duros representaron el 60,10% de la cuota del mercado de gestión de instalaciones de Japón en 2025. Abarcan la gestión de activos, el mantenimiento de instalaciones MEP y HVAC, los sistemas de seguridad contra incendios y otras funciones técnicas esenciales para la resiliencia operativa. La demanda se mantiene estable porque los activos envejecidos deben cumplir con normas sísmicas y de eficiencia energética más estrictas, lo que impulsa a los propietarios de activos a adoptar regímenes de mantenimiento predictivo y campañas de puesta en servicio retroactiva. Los paneles de rendimiento de activos y los gemelos digitales ayudan a los proveedores a priorizar intervenciones, mientras que los sensores habilitados por IoT proporcionan datos de condición en tiempo real que reducen el tiempo de inactividad no programado. Se espera que el tamaño del mercado de gestión de instalaciones de Japón para los servicios duros se expanda de forma moderada a medida que los proveedores transiten de las reparaciones reactivas a los contratos basados en resultados vinculados a métricas de tiempo de actividad y ahorro de energía.

Los servicios blandos, que abarcan limpieza, seguridad, soporte de oficina, catering y funciones de conserjería, están creciendo a una CAGR del 4,72% hasta 2031, más rápido que los servicios duros. Las expectativas de los ocupantes en cuanto a bienestar, higiene y paquetes de comodidades de estilo hotelero elevan el peso estratégico de los servicios blandos y justifican precios premium. Las plataformas digitales de órdenes de trabajo y la robótica —como las limpiadoras de suelos autónomas— están mejorando la productividad y mitigando las restricciones de mano de obra. Los proveedores capaces de combinar habilidades de hotelería con control de calidad basado en datos obtienen ventaja competitiva, ampliando la combinación de ingresos y acelerando la integración entre silos de servicios dentro del mercado de gestión de instalaciones de Japón.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de oferta: El dominio de la externalización se acelera

Las soluciones externalizadas representaron el 67,60% del tamaño del mercado de gestión de instalaciones de Japón en 2025 y están creciendo a una CAGR del 4,12% a medida que las corporaciones transfieren operaciones no esenciales a especialistas. Los contratos de servicio único siguen siendo prevalentes para tareas básicas de limpieza o HVAC, pero los paquetes agrupados y la gestión de instalaciones integrada (IFM) crecen más rápido, ofreciendo gobernanza unificada, alineación de KPI y armonización tecnológica en carteras multisitio. La IFM consolida la presencia de proveedores, permitiendo un mejor apalancamiento de adquisición y rendición de cuentas, al tiempo que suministra a los clientes métricas ESG consolidadas. La tendencia refleja el énfasis a nivel de directorio en la resiliencia operativa, la transferencia de riesgos y la visibilidad de los datos.

La gestión interna todavía mantiene una cuota del 32,40%, principalmente entre los conglomerados con activos intensivos que poseen capacidades heredadas o necesidades de confidencialidad de misión crítica. Sin embargo, la creciente complejidad tecnológica y el aumento de los salarios presionan a los equipos internos para que adopten acuerdos híbridos, subcontratando tareas especializadas como la analítica predictiva o el mantenimiento de transporte vertical. Los operadores internos despliegan cada vez más sistemas de gestión de edificios basados en IA y redes de sensores IoT para mantenerse competitivos en costos, pero la deriva estructural hacia la externalización sigue siendo clara en todo el mercado de gestión de instalaciones de Japón.

Por industria del usuario final: El liderazgo comercial enfrenta el desafío industrial

Las instalaciones comerciales —que abarcan oficinas, comercio minorista y almacenamiento— representaron el 39,70% de los ingresos totales en 2025, ya que los inquilinos corporativos buscaban la modernización del lugar de trabajo, la optimización energética y la mejora de la experiencia de los ocupantes. Los sitios de tecnología de la información y telecomunicaciones demandan servicios de alta disponibilidad, planificación de redundancias y cumplimiento normativo en seguridad de datos; los centros comerciales se centran en los flujos de tráfico peatonal, la protección de activos y las mejoras experienciales; los operadores de almacenes priorizan el rendimiento y el monitoreo ambiental. Estas diversas necesidades sostienen un gasto sólido, pero exponen a los proveedores a las fluctuaciones de ocupación inherentes a los ciclos de demanda de los consumidores.

Las plantas industriales y de procesos registran el crecimiento más rápido con una CAGR del 4,63% debido a la digitalización de la manufactura y la adopción del mantenimiento predictivo. El tiempo de inactividad de producción conlleva fuertes penalizaciones financieras, lo que empuja a los gestores de plantas hacia programas de instalaciones ricos en sensores y con visibilidad de datos que maximizan el tiempo de actividad y cumplen con estrictos mandatos de seguridad. Los proyectos de energía y minería también requieren competencias especializadas en gestión de áreas peligrosas, mitigación ambiental y respuesta a emergencias. A medida que proliferan las iniciativas de Industria 4.0, los sitios industriales reducirán la brecha de ingresos con las propiedades comerciales dentro del mercado de gestión de instalaciones de Japón.

Los activos de hotelería —hoteles, restaurantes y locales de entretenimiento— exigen calidad de servicio centrada en el huésped, resolución rápida de problemas y protección de marca. Las instituciones de salud requieren protocolos de control de infecciones, cumplimiento normativo estatutario y garantías de tiempo de actividad de los equipos. Los operadores de infraestructuras institucionales y públicas —escuelas, centros de transporte, museos— ofrecen flujos de ingresos estables pero sensibles al precio. En conjunto, estos sectores verticales diversifican las carteras de los proveedores y amortiguan la volatilidad macroeconómica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Tokio sigue siendo el epicentro del mercado de gestión de instalaciones de Japón, con la mayor concentración de propiedades comerciales de categoría A, desarrollos de uso mixto y complejos de instalaciones públicas. Las altas densidades de edificios crean economías de escala para los contratos de IFM y aceleran la adopción de plataformas de analítica avanzada, robótica y herramientas de optimización energética. El área de Tokio establece así el ritmo tecnológico para los estándares de servicio nacionales, influyendo en los requisitos de mejora de competencias en todo el país.

Osaka y Nagoya forman centros secundarios, anclados por importantes bases industriales y crecientes clusters de ciencias de la vida que requieren mantenimiento de salas limpias, documentación regulatoria y metodologías de mejora continua. Los gobiernos locales en ambas áreas metropolitanas fomentan las modernizaciones de edificios sostenibles mediante incentivos, creando oportunidades adicionales para los servicios de auditoría energética y compromisos de asesoría en gastos de capital. Se prevé que el tamaño del mercado de gestión de instalaciones de Japón atribuido a estas dos regiones aumente de manera constante a medida que la digitalización de la manufactura y la expansión logística impulsen una demanda de servicios compleja.

Las prefecturas regionales enfrentan el desafío opuesto: la disminución demográfica, la reducción de los presupuestos municipales y la dispersión de las instalaciones complican la prestación de servicios y la rentabilidad. Los proveedores despliegan grupos de trabajo móviles y sistemas de órdenes de trabajo basados en la nube para combatir las ineficiencias de la distancia, pero el mayor tiempo de desplazamiento y la menor densidad de activos reducen los márgenes. Esta disparidad fomenta centros de monitoreo remoto y pasarelas de computación en el borde que permiten el mantenimiento predictivo sin presencia constante en el sitio, lo que permite una cobertura de servicio escalable a pesar de la escasez de personal.

La exposición a riesgos naturales dicta una diferenciación de servicios específica por región. Las zonas sísmicas en el centro y sur de Honshū requieren instalaciones de monitoreo sísmico y protocolos de respuesta rápida, lo que aumenta la demanda de datos de salud estructural en tiempo real y capacidad de inspección posterior a eventos. Las prefecturas costeras vulnerables a los tsunamis invierten en el mantenimiento de barreras contra inundaciones, sistemas de energía de respaldo y planificación de evacuaciones de emergencia, lo que añade competencias especializadas a las ofertas de los proveedores. Las consideraciones sobre el cambio climático, como el aumento de las temperaturas y la intensificación de los tifones, están comenzando a dar forma a las estrategias de refuerzo de activos y pueden impulsar un gasto incremental en mejoras de resiliencia en todo el mercado de gestión de instalaciones de Japón.

Los proyectos de revitalización regional respaldados por el gobierno, incluidos los proyectos piloto de ciudades inteligentes localizados y los despliegues de infraestructura digital rural, ofrecen bolsas de crecimiento fuera de las megaciudades. Sin embargo, la economía de la prestación de servicios requiere asociaciones con empresas de construcción locales, operadores de servicios públicos y grupos comunitarios para alinear la disponibilidad de mano de obra y las normas culturales. Los proveedores con modelos de trabajo flexibles y herramientas digitales estandarizadas pueden replicar la calidad de servicio de nivel metropolitano en ciudades más pequeñas, aprovechando segmentos no explotados del mercado de gestión de instalaciones de Japón.

Panorama competitivo

El mercado de gestión de instalaciones de Japón exhibe una concentración moderada, con varios conglomerados establecidos —como Japan Kanzai Holdings, Nomura Real Estate Partners y Tokyo Biso— que mantienen carteras de IFM multirregionales que ofrecen eficiencias de escala en adquisición, capacitación y despliegue tecnológico. Estos operadores establecidos aprovechan plataformas digitales propias como "KANNA" para centralizar el despacho de órdenes de trabajo, rastrear el rendimiento de los activos y sintetizar la documentación de cumplimiento normativo, mejorando así la transparencia y la retención de clientes. [4]PR Times, múltiples comunicados de prensa de gestión de instalaciones, prtimes.jp La actividad de fusiones y adquisiciones está aumentando, como lo ilustra la fusión de Nomura Real Estate en 2025 y la adquisición de Sealex Facilities por parte de Daiwa House Realty Management, ambas diseñadas para internalizar capacidades técnicas y reforzar la cobertura nacional.

Los disruptores habilitados por tecnología —a menudo derivados de integradores de tecnología de la información o proveedores de sistemas de edificios— se enfocan en puntos críticos específicos, como la analítica energética basada en IA, flotas de limpieza robótica o el monitoreo ambiental interior en tiempo real. Sus modelos de activos ligeros y plataformas nativas en la nube atraen a clientes que buscan un despliegue rápido y precios por suscripción. Las asociaciones entre dichos especialistas y los proveedores de gestión de instalaciones establecidos se multiplican, creando ecosistemas híbridos que agrupan hardware, software y mano de obra de primera línea en estructuras unificadas de acuerdo de nivel de servicio.

La diferenciación estratégica se centra en cuatro pilares: integración vertical que reduce las capas de subcontratación; analítica de datos que cuantifica el cumplimiento de KPI; aumento de la fuerza laboral mediante automatización y capacitación cruzada; y servicios de sostenibilidad que ayudan a los clientes a descarbonizar las operaciones. Las propuestas de externalización que incorporan estos pilares alcanzan precios premium y plazos más largos, redefiniendo los referentes competitivos en todo el mercado de gestión de instalaciones de Japón.

A pesar de la creciente rivalidad, las barreras de entrada siguen siendo formidables. Los proveedores deben contar con licencias nacionales de mantenimiento de edificios, cumplir con estrictos requisitos de seguros y acatar las normas de capacitación en salud y seguridad. A medida que la complejidad regulatoria se profundiza, los actores regionales más pequeños enfrentan costos administrativos crecientes y pueden buscar alianzas o salidas. En consecuencia, los ingresos combinados de los cinco principales proveedores se estiman en torno al 55%, lo que señala un campo moderadamente consolidado donde la escala y la innovación coexisten con bolsas de fragmentación en los servicios rurales o altamente especializados.

Líderes del sector de gestión de instalaciones de Japón

Globeship Sodexo

Compass Group Japan

RISE Corp. Tokyo

Nippon Kanzai Co.

ISS Facility Services Japan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Julio de 2025: Japan Kanzai Holdings presentó "KANNA", una plataforma de transformación digital que centraliza los datos de instalaciones multisitio, reduciendo la frecuencia de visitas in situ y contrarrestando la escasez de personal.

- Julio de 2025: Nomura Real Estate Partners se fusionó con Nomura Real Estate Amenity Service para unificar los servicios de limpieza y fortalecer la gestión operativa en carteras nacionales.

- Julio de 2025: Sekisui Chemical lanzó proyectos residenciales inteligentes y resilientes "Heim Sweet" con estándares ZEH-M Oriented, integrando comodidades IoT y una reducción del consumo energético del 20%.

- Junio de 2025: Fudial Creation inició las ventas de "RELUXIA Yokohama Motomachi", un condominio listo para IoT protegido con acceso por reconocimiento facial y certificación ZEH-M Oriented.

- Junio de 2025: Hitachi obtuvo un pedido de 173 ascensores y escaleras mecánicas para Torch Tower, integrando el sistema de reserva de piso de destino FIBEE y el software de gestión FI-700 para operaciones preparadas para el futuro.

- Junio de 2025: La plataforma de edificio inteligente basada en IoT "WELCS place" de Obayashi Corporation fue adoptada en dos pabellones de la Exposición Universal de Osaka-Kansai 2025, apoyando el control ambiental automatizado y la analítica de flujo de visitantes.

- Mayo de 2025: Daiwa House Realty Management adquirió Sealex Facilities, ampliando la experiencia interna en mantenimiento de edificios y la eficiencia operativa.

- Mayo de 2025: Panasonic EW Networks lanzó "SGNIS", un servicio de edificio inteligente que unifica los sistemas de iluminación, vigilancia y control de acceso a través de redes seguras para avanzar en los objetivos de neutralidad en carbono.

- Abril de 2025: Tokyo Biso Holdings se asoció con Builpo para desplegar robots de limpieza y el sistema de gestión "BILLMS", potenciando las iniciativas de transformación digital para el mantenimiento de edificios.

- Abril de 2025: Hitotohito Holdings se alió con Mitsui Fudosan para impulsar la flexibilidad en la dotación de personal de gestión de instalaciones para arenas y complejos comerciales a través de un grupo de talento de 10.000 personas.

Alcance del informe del mercado de gestión de instalaciones de Japón

La gestión de instalaciones (FM) es una profesión que incorpora múltiples disciplinas para garantizar la funcionalidad, seguridad, comodidad y eficiencia del entorno construido mediante la integración de personas, procesos, espacios y tecnología. Los gestores de instalaciones contribuyen al resultado final del negocio a través de su responsabilidad de mantener a menudo los activos más significativos y valiosos de una organización, como propiedades, equipos, edificios y otros entornos que albergan personal, productividad, inventario y otros elementos de la operación.

Los servicios de gestión de instalaciones implican la administración del mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se dividen además en esferas de servicios de gestión de instalaciones duros y servicios de gestión de instalaciones blandos.

Tanto los servicios de gestión de instalaciones internos como los externalizados se consideran en el alcance. El mercado de servicios de gestión de instalaciones integrada (IFM), junto con los servicios individuales y agrupados, se incluye en el segmento de servicios de gestión de instalaciones externalizados.

El mercado de gestión de instalaciones de Japón está segmentado por tipo de servicio (servicios duros [gestión de activos, servicios MEP y HVAC, sistemas de incendios y seguridad, y otros servicios de gestión de instalaciones duros] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering, y otros servicios de gestión de instalaciones blandos]), tipo de oferta (interno y externalizado [gestión de instalaciones individual, gestión de instalaciones agrupada y gestión de instalaciones integrada]) y por usuario final (comercial, hotelería, institucional e infraestructura pública, salud, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se presentan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios duros | Gestión de activos |

| Servicios MEP y HVAC | |

| Sistemas de incendios y seguridad | |

| Otros servicios de gestión de instalaciones duros | |

| Servicios blandos | Soporte de oficina y seguridad |

| Servicios de limpieza | |

| Servicios de catering | |

| Otros servicios de gestión de instalaciones blandos |

| Interno | |

| Externalizado | Gestión de instalaciones individual |

| Gestión de instalaciones agrupada | |

| Gestión de instalaciones integrada |

| Comercial (tecnología de la información y telecomunicaciones, comercio minorista y almacenes, etc.) |

| Hotelería (hoteles, establecimientos de comida, restaurantes de gran escala) |

| Institucional e infraestructura pública (gobierno, educación, transporte) |

| Salud (instalaciones públicas y privadas) |

| Industrial y de procesos (manufactura, energía, minería) |

| Otras industrias de usuarios finales (vivienda múltiple, entretenimiento, deportes y ocio) |

| Por tipo de servicio | Servicios duros | Gestión de activos |

| Servicios MEP y HVAC | ||

| Sistemas de incendios y seguridad | ||

| Otros servicios de gestión de instalaciones duros | ||

| Servicios blandos | Soporte de oficina y seguridad | |

| Servicios de limpieza | ||

| Servicios de catering | ||

| Otros servicios de gestión de instalaciones blandos | ||

| Por tipo de oferta | Interno | |

| Externalizado | Gestión de instalaciones individual | |

| Gestión de instalaciones agrupada | ||

| Gestión de instalaciones integrada | ||

| Por industria del usuario final | Comercial (tecnología de la información y telecomunicaciones, comercio minorista y almacenes, etc.) | |

| Hotelería (hoteles, establecimientos de comida, restaurantes de gran escala) | ||

| Institucional e infraestructura pública (gobierno, educación, transporte) | ||

| Salud (instalaciones públicas y privadas) | ||

| Industrial y de procesos (manufactura, energía, minería) | ||

| Otras industrias de usuarios finales (vivienda múltiple, entretenimiento, deportes y ocio) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Japón?

El tamaño del mercado de gestión de instalaciones de Japón alcanzó USD 64.560 millones en 2026.

¿Con qué rapidez se espera que crezca el mercado de gestión de instalaciones de Japón?

Se proyecta que el mercado registre una CAGR del 2,50%, expandiéndose a USD 73.660 millones para 2031.

¿Qué tipo de servicio tiene la mayor cuota?

Los servicios duros lideraron con una cuota del 60,10% en 2025, principalmente debido a las actualizaciones obligatorias sísmicas y de eficiencia energética.

¿Por qué la externalización está ganando popularidad en el sector de gestión de instalaciones de Japón?

La externalización permite a las organizaciones transferir el riesgo operativo, acceder a tecnología especializada y controlar los costos, lo que otorga a los contratos externalizados una cuota del 67,60% en 2025.

¿Qué segmento de usuario final crece más rápidamente?

Las instalaciones industriales y de procesos están creciendo a una CAGR del 4,63% a medida que la manufactura adopta el mantenimiento predictivo y la digitalización.

Última actualización de la página el: