Tamaño y Participación del Mercado de Arrendamiento de Vehículos Eléctricos en Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

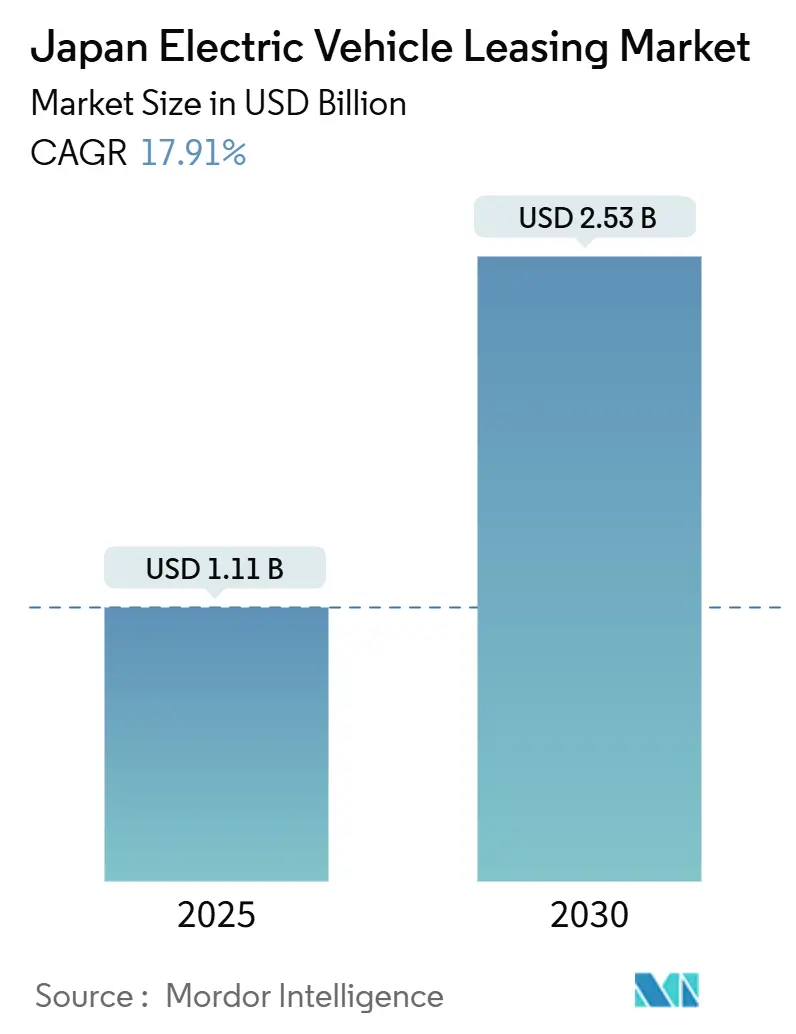

| Tamaño del Mercado (2025) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrendamiento de Vehículos Eléctricos en Japón por Mordor Intelligence

El mercado de arrendamiento de vehículos eléctricos en Japón registró un tamaño de mercado de USD 1,11 mil millones en 2025 y se prevé que alcance los USD 2,53 mil millones en 2030, expandiéndose a una CAGR del 17,91% entre 2025 y 2030. El impulso del mercado proviene de las políticas de inversión en Transformación Verde que canalizan los ingresos de los Bonos de Transición de la Economía GX hacia incentivos de electrificación corporativa, mientras que el aumento de los mandatos ESG convierte los presupuestos de flotas de gastos de capital a gastos operativos predecibles. La aceleración del despliegue de infraestructura de carga pública y privada, la reducción del costo total de propiedad para aplicaciones de alto kilometraje y la aparición del arrendamiento de batería como servicio refuerzan la demanda. Las oportunidades competitivas se amplían a medida que las plataformas de viajes compartidos y entregas escalan, el gasto en infraestructura de hidrógeno atrae flotas de celdas de combustible y las herramientas de valor residual basadas en datos reducen el riesgo de depreciación. Las perspectivas de crecimiento a largo plazo están respaldadas además por la consolidación de fabricantes de equipos originales domésticos que promete costos de desarrollo compartidos, cadenas de suministro optimizadas y mayor variedad de productos para los arrendatarios.

Conclusiones Clave del Informe

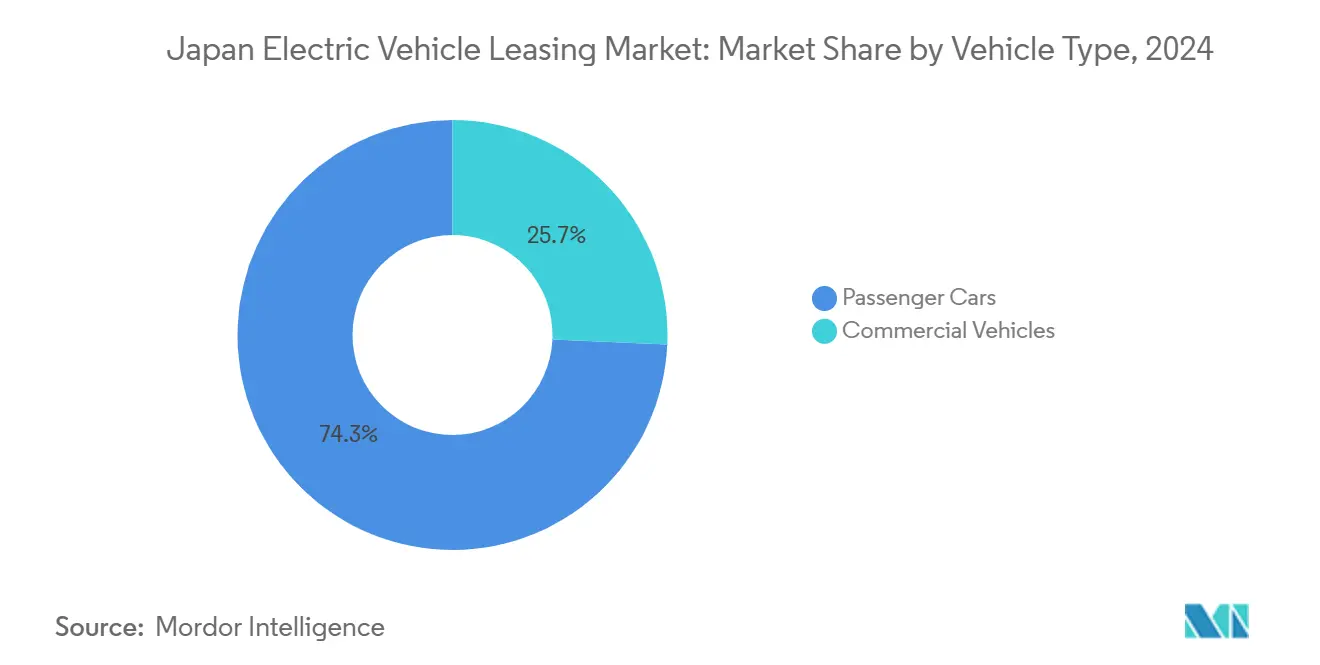

- Por tipo de vehículo, los Automóviles de Pasajeros lideraron con una participación del 74,25% del mercado de arrendamiento de vehículos eléctricos en Japón en 2024, mientras que se proyecta que los Vehículos Comerciales se expandan a una CAGR del 19,09% entre 2025 y 2030.

- Por tipo de propulsión, los Vehículos Eléctricos de Batería lideraron con una participación del 66,33% del mercado de arrendamiento de vehículos eléctricos en Japón en 2024; se proyecta que los Vehículos Eléctricos de Celda de Combustible se expandan a una CAGR del 23,93% entre 2025 y 2030.

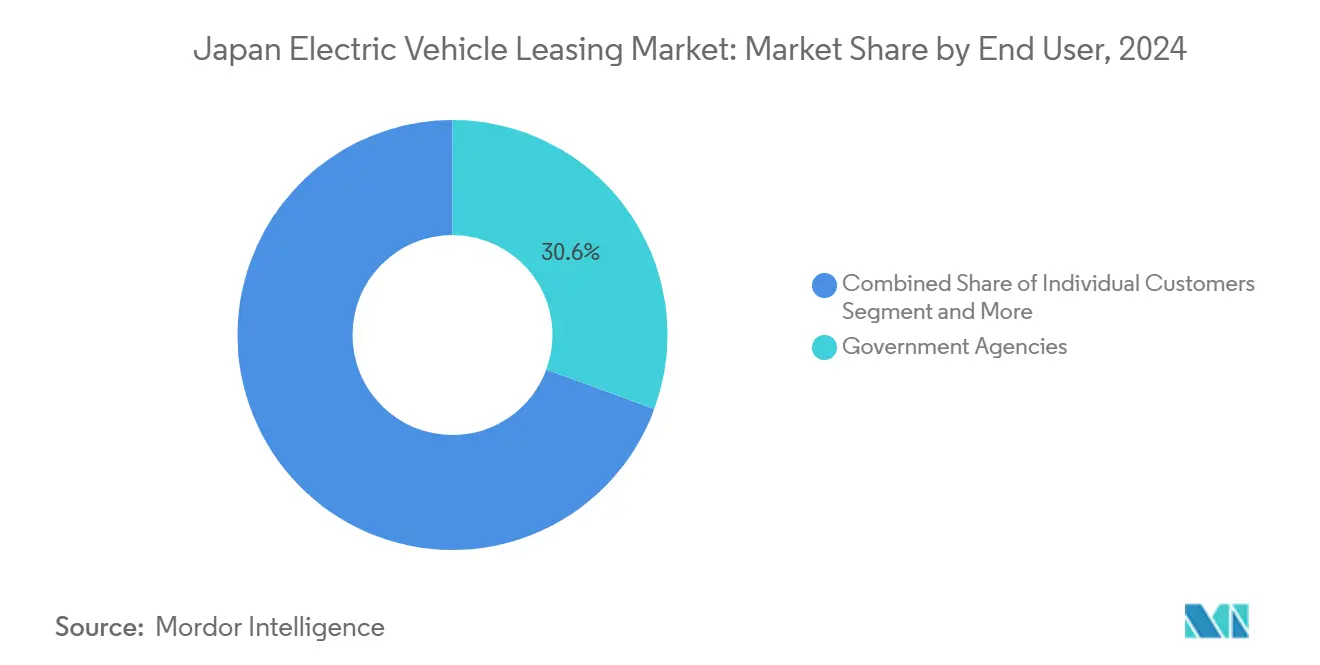

- Por usuario final, las Agencias Gubernamentales mantuvieron el 30,55% de la participación del mercado de arrendamiento de vehículos eléctricos en Japón en 2024, mientras que las Plataformas de Viajes Compartidos y Entregas avanzan a una CAGR del 20,24% hasta 2030.

- Por duración del arrendamiento, los contratos a Largo Plazo capturaron una participación del 34,81% del mercado de arrendamiento de vehículos eléctricos en Japón en 2024, aunque los contratos a Corto Plazo crecen a una CAGR del 19,64% hasta 2030.

Tendencias e Información del Mercado de Arrendamiento de Vehículos Eléctricos en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El ESG Corporativo Impulsa la Electrificación de Flotas | +4.1% | Regiones de sedes corporativas a nivel nacional | Corto plazo (≤ 2 años) |

| Reducción del Costo Total de Propiedad de los VE frente a los VCI | +3.5% | Segmentos de alto kilometraje a nivel nacional | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Arrendamientos de VE | +3.2% | Nacional: Tokio, Osaka, Nagoya | Mediano plazo (2-4 años) |

| Análisis de Salud de Batería de los Fabricantes de Equipos Originales Reduce el Riesgo | +2.9% | Mercados de arrendamiento de alto volumen | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Carga | +2.8% | Centros urbanos, corredores de autopistas | Mediano plazo (2-4 años) |

| Pilotos V2G Habilitan Arrendamientos con Reparto de Ingresos | +1.6% | Pilotos en Tokio, otras ciudades en proceso | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos ESG Corporativos que Aceleran la Electrificación de Flotas

Los grandes empleadores traducen los compromisos de cero emisiones netas en calendarios vinculantes de sustitución de vehículos, lo que impulsa contratos de arrendamiento masivos que garantizan una conversión gradual de la flota. Chugai Pharmaceutical planea reducir el consumo de combustible de su flota en un 75% para 2030 mediante el arrendamiento eléctrico, y las instituciones financieras están replicando el modelo para fortalecer la credibilidad de los informes integrados. Las empresas conjuntas de fabricantes de equipos originales ofrecen soluciones integrales que agrupan acceso a carga, telemática y servicio, lo que permite a los gerentes de adquisiciones demostrar un rápido avance en la reducción de emisiones sin desembolsos de capital únicos. Este ciclo virtuoso sostiene la demanda de arrendamiento a largo plazo en los segmentos de vehículos de pasajeros y comerciales.

Reducción del Costo Total de Propiedad de los VE frente a los Vehículos de Combustión Interna

La caída de los precios de las baterías, las tarifas eléctricas preferenciales y el menor mantenimiento reducen conjuntamente los costos del ciclo de vida, especialmente para los vehículos que recorren más de 40.000 km anuales. El plan de batería como servicio de ALTNA separa el activo de mayor depreciación del chasis, lo que permite a los arrendatarios pagar únicamente por el rendimiento energético y la capacidad residual de la batería. Las características de salida anticipada flexible introducidas por Joycal atraen a los hogares que temen la obsolescencia tecnológica, pero aun así garantizan costos por kilómetro más bajos que los modelos de gasolina comparables.

Subsidios Gubernamentales e Incentivos Fiscales para Arrendamientos de VE

La hoja de ruta de Transformación Verde de Japón destina los ingresos de los Bonos de Transición de la Economía GX a la descarbonización del transporte, con depreciación preferencial, rebajas en el impuesto de matriculación y subsidios de tasas de interés que recompensan específicamente las estructuras de arrendamiento operativo. Los programas metropolitanos de Tokio añaden subvenciones para cargadores en condominios que eliminan los cuellos de botella en la adopción urbana. En conjunto, estos incentivos comprimen los pagos mensuales efectivos del arrendamiento, amplían la base corporativa accesible y se alinean con los objetivos de neutralidad de carbono para 2050, al tiempo que preservan los empleos en la manufactura doméstica [1]Ministerio de Economía, Comercio e Industria, "Programas de Subsidio para Vehículos de Cero Emisiones," meti.go.jp.

Análisis de Salud de Batería de los Fabricantes de Equipos Originales que Reduce el Riesgo del Valor Residual

Históricamente, los arrendadores añadían altas primas de riesgo para cubrir los inciertos valores de reventa de las baterías. Los nuevos diagnósticos basados en la nube desarrollados en asociación con ORIX, EVolity y Panasonic proporcionan puntuaciones de estado de salud en tiempo real, que respaldan los programas de recompra garantizada. Los datos fiables reducen los márgenes de valoración al final del arrendamiento y desbloquean usos secundarios de almacenamiento estacionario que elevan los ingresos residuales, lo que repercute en precios mensuales competitivos [2]Panasonic Corp., "Anuncio de Asociación para Análisis de Salud de Batería," panasonic.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Valores Residuales Inciertos de los VE | -2.7% | Mercados secundarios de vehículos a nivel nacional | Mediano plazo (2-4 años) |

| Instalación Limitada de Cargadores Privados | -2.1% | Centros urbanos, particularmente las áreas metropolitanas de Tokio y Osaka | Corto plazo (≤ 2 años) |

| Volatilidad en los Plazos de Entrega de Importaciones | -1.9% | Principales puertos y centros de distribución interior | Corto plazo (≤ 2 años) |

| Cultura Financiera Conservadora del Consumidor | -1.4% | Nacional, mayor impacto en mercados rurales y tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Valores Residuales Inciertos de los VE y Mayor Riesgo de Depreciación

La varianza en la degradación de las baterías produce amplios márgenes en los precios de reventa, lo que lleva a los arrendadores a inflar los depósitos de seguridad o los cargos mensuales. Los diagnósticos estandarizados de ORIX y sus proveedores asociados están abordando la brecha, pero la curva de depreciación actual a cinco años sigue siendo más pronunciada que la de sus equivalentes de combustión interna. Las aseguradoras ahora suscriben garantías de degradación, aunque la normalización completa del valor residual es poco probable hasta después de 2027, cuando la demanda de almacenamiento estacionario de segunda vida escale [3]ORIX Corp., "Lanzamiento del Servicio de Diagnóstico de Baterías," orix.co.jp.

Instalación Limitada de Cargadores Privados en Edificios de Viviendas Múltiples

Una proporción significativa de los hogares en Tokio y Osaka elige residir en condominios o apartamentos de alquiler, donde los espacios de estacionamiento son compartidos o están separados de la propiedad individual, lo que hace que las adaptaciones de cargadores estén sujetas a votaciones de la comunidad y complejas actualizaciones eléctricas. Incluso cuando los subsidios nacionales cubren hasta el 50% de los costos de hardware, las juntas de administración de edificios a menudo rechazan las instalaciones que podrían aumentar las cuotas de mantenimiento o reducir la capacidad de estacionamiento para visitantes, lo que ralentiza el ciclo de aprobación a 18 meses o más. Este cuello de botella aumenta la ansiedad por la autonomía de los posibles arrendatarios que carecen de carga nocturna fiable, lo que lleva a las empresas de arrendamiento a incorporar primas de riesgo más elevadas en los pagos mensuales. Los operadores de flotas que alojan vehículos en bloques de apartamentos se enfrentan a obstáculos logísticos adicionales, como calendarios de carga escalonados que prolongan el tiempo de inactividad de los vehículos y erosionan la productividad. Hasta que los procesos de permisos simplificados y los paneles de distribución de carga estandarizados se generalicen, la disponibilidad limitada de cargadores en edificios de viviendas múltiples seguirá frenando el crecimiento del arrendamiento a corto plazo en las ciudades densamente pobladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Empresas Impulsan el Crecimiento Comercial

Se proyecta que los vehículos comerciales crezcan a una CAGR del 19,09% hasta 2030, mientras que los automóviles de pasajeros mantuvieron una participación del 74,25% en 2024. Los objetivos de descarbonización corporativa impulsan las flotas logísticas hacia furgonetas y camiones eléctricos, y la reducción del 12,8% de CO₂ de FamilyMart destaca cómo la optimización de rutas multiplica las ganancias de sostenibilidad para los arrendatarios. Los contratos de batería como servicio eliminan los costos iniciales del paquete, alineando los pagos con el rendimiento energético y creando flujos de valor de almacenamiento en red de segunda vida que mejoran la economía del tamaño del mercado de arrendamiento de vehículos eléctricos en Japón para los usuarios de alto kilometraje.

El arrendamiento de automóviles de pasajeros se expande a medida que los conductores más jóvenes prefieren el acceso a la propiedad y adoptan una facturación transparente basada en el uso. Los planes NORIDOKI MINI y Seven Max FREE de Joycal demuestran cómo las salidas sin penalización y las actualizaciones a mediano plazo contrarrestan los temores de obsolescencia tecnológica. La densidad de cargadores urbanos y los programas de subsidios para condominios reducen las barreras de carga en el hogar, reforzando la demanda de automóviles de pasajeros incluso cuando los segmentos comerciales capturan la CAGR más alta dentro del mercado de arrendamiento de vehículos eléctricos en Japón.

Por Tipo de Propulsión: El Hidrógeno Gana Impulso

Los vehículos eléctricos de batería aún mantienen el 66,33% del volumen de 2024 gracias a las redes de carga maduras y la caída de los precios de las baterías. Las asociaciones de análisis de valor residual entre ORIX, EVolity y Panasonic estandarizan los datos de estado de salud, lo que permite a los arrendadores perfeccionar las valoraciones al final del plazo. Los híbridos enchufables disminuyen a medida que se reduce la ansiedad por la autonomía, mientras que los vehículos eléctricos de batería habilitados para V2G generan ingresos por capacidad de red que pueden compartirse entre arrendadores y arrendatarios, mejorando las ventajas del costo total de propiedad.

Los vehículos eléctricos de celda de combustible registran la CAGR más rápida del 23,93% gracias a que las subvenciones gubernamentales para estaciones de hidrógeno reducen el tiempo de inactividad por repostaje en rutas de carga pesada. La fusión Honda-Nissan apunta a plataformas compartidas de pila y software que reducirán los costos de componentes y ampliarán la disponibilidad de modelos de vehículos eléctricos de celda de combustible para los arrendadores de flotas, garantizando una opción diferenciada junto a los vehículos eléctricos de batería dentro de la combinación de participación del mercado de arrendamiento de vehículos eléctricos en Japón.

Por Usuario Final: La Política Lidera, las Plataformas Escalan

Las agencias gubernamentales controlaron el 30,55% de la participación del mercado de arrendamiento de vehículos eléctricos en Japón en 2024 después de que los ministerios aseguraran rotaciones de flotas de cero emisiones mediante contratos a largo plazo. Las directrices de adquisición favorecen estructuras de gastos operativos predecibles, lo que permite a las agencias alcanzar hitos de neutralidad de carbono sin picos en el presupuesto de capital y publicitar el progreso en informes anuales de sostenibilidad.

Las plataformas de viajes compartidos y entregas crecen a una CAGR del 20,24%, impulsadas por la legislación de abril de 2024 que permite a los titulares de licencias de taxi gestionar viajes compartidos basados en aplicaciones. Los operadores eligen arrendamientos de corto a mediano plazo con facturación indexada por kilómetro para ajustar las flotas al alza o a la baja en tiempo real. Las flotas corporativas siguen siendo el segundo segmento más grande, y los consumidores individuales optan cada vez más por paquetes combinados de seguro y mantenimiento que simplifican la presupuestación y minimizan el riesgo de propiedad.

Por Duración: La Flexibilidad Gana Preferencia

Los contratos a largo plazo (>3 años) aún mantienen el 34,81% del tamaño del mercado de arrendamiento de vehículos eléctricos en Japón porque las agencias y las grandes empresas necesitan certeza de costos a varios años. Estos usuarios valoran los pagos mensuales fijos que reflejan los calendarios de depreciación y protegen los presupuestos de la volatilidad de los precios del combustible, especialmente para las furgonetas comerciales de alto kilometraje.

Los contratos a largo plazo (3 años) aún mantienen el 34,81% del tamaño del mercado de arrendamiento de vehículos eléctricos en Japón porque las agencias y las grandes empresas necesitan certeza de costos a varios años. Estos usuarios valoran los pagos mensuales fijos que reflejan los calendarios de depreciación y protegen los presupuestos de la volatilidad de los precios del combustible, especialmente para las furgonetas comerciales de alto kilometraje, así como las variaciones estacionales de la demanda. Los contratos a mediano plazo (1-3 años) cubren la brecha al ofrecer opciones de actualización tecnológica sin renegociaciones constantes.

Análisis Geográfico

Los corredores metropolitanos —Tokio, Osaka y Nagoya— dominan la adopción porque las densas redes de carga, los esquemas de subsidios para condominios y los clusters de sedes corporativas convergen para crear una masa crítica. Los centros Rail & Car Share de Park24 integran el acceso ferroviario con vehículos eléctricos arrendados, ampliando el alcance de los viajeros y apoyando la utilización de automóviles de pasajeros a escala. Las prefecturas costeras también se benefician de las terminales de importación cercanas que agilizan la recepción de vehículos, aunque deben gestionar una mayor exposición a los retrasos en los envíos que pueden repercutir en la programación de arrendamientos.

Las prefecturas rurales se quedan atrás debido a la escasa infraestructura de carga y las menores densidades de flotas, factores que elevan las primas de riesgo operativo incorporadas en los precios de arrendamiento. Los programas gubernamentales de movilidad ahora financian grupos comunitarios de vehículos eléctricos orientados al acceso a la atención médica y la educación, sembrando la demanda futura una vez que llegue la infraestructura. Las empresas de arrendamiento exploran modelos de mini-centros con cargadores lentos asistidos por energía solar para cerrar la brecha y probar la viabilidad en áreas de baja población antes de comprometer activos mayores.

La reorientación de la producción de los fabricantes de equipos originales domésticos tiene como objetivo crear nodos de fabricación regionales que, después de 2027, podrían reequilibrar el peso del mercado hacia Kyushu y Tohoku a medida que el suministro localizado estabilice las ventanas de entrega y reduzca los costos logísticos. Se proyecta que estos nuevos clusters acorten los plazos de entrega de concesionario a cliente, reduzcan las emisiones del flete entrante y fomenten ecosistemas de proveedores locales que puedan dar servicio a las flotas arrendadas de manera más eficiente. La dispersión geográfica resultante puede reducir gradualmente la brecha de adopción entre los mercados urbanos y no urbanos.

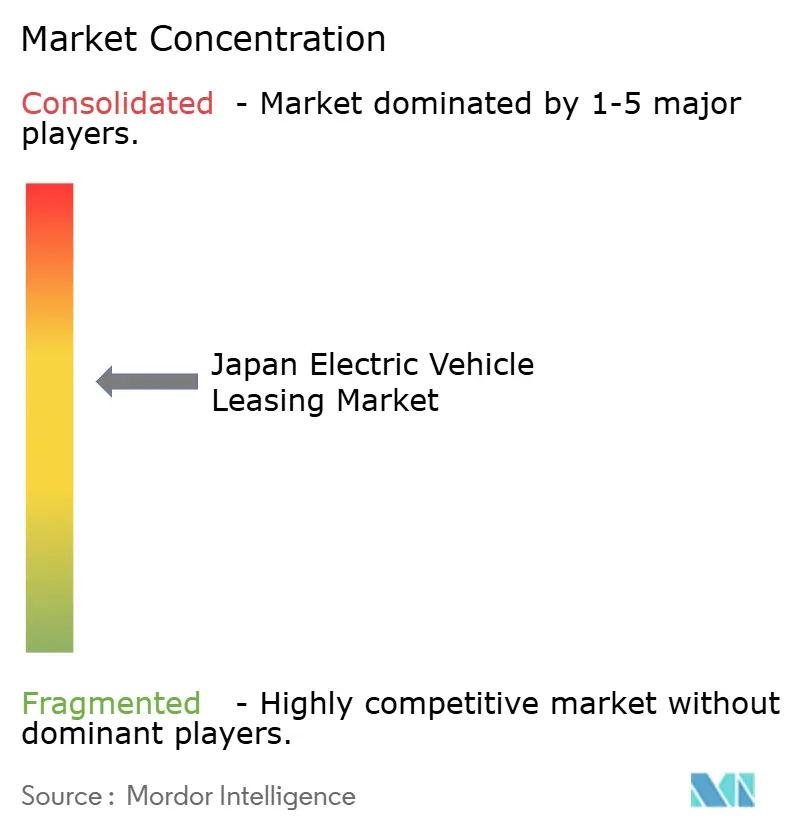

Panorama Competitivo

Los gigantes financieros establecidos aprovechan su escala para negociar precios favorables con los fabricantes de equipos originales, al tiempo que incorporan herramientas de análisis para reducir los márgenes de riesgo residual. ORIX integra la puntuación de salud de la batería con la telemática para refinar las curvas de valoración de activos, y el KINTO de Toyota Financial Services agrupa seguros, mantenimiento y almacenamiento estacional de neumáticos en una única tarifa que resuena con los hogares aversos al riesgo. Sumitomo Mitsui Auto Service vende de forma cruzada arrendamientos de energía solar y almacenamiento de baterías a los operadores de depósitos, reforzando relaciones duraderas con los clientes y desbloqueando ingresos de energía combinada.

Los disruptores crean nichos a través de estructuras de contratos flexibles y vínculos con el mercado energético que los operadores establecidos no pueden replicar rápidamente. ALTNA retiene la propiedad de las baterías para monetizar las oportunidades de red de segunda vida, lo que permite que las tasas de arrendamiento del chasis inicial sean más bajas que las ofertas tradicionales. Los recién llegados ricos en telemetría elaboran modelos de pago por uso que alinean el costo con los ritmos de ingresos de la economía colaborativa, y los paneles de gestión de flotas definidos por software ofrecen a los arrendatarios informes ESG en tiempo real que simplifican el cumplimiento normativo.

Las tendencias de consolidación en el extranjero —como la fusión de ALD Automotive con LeasePlan— señalan una presión creciente para que los actores japoneses escalen o se especialicen sin diluir la calidad del servicio. Las alianzas domésticas entre fabricantes de automóviles y empresas de arrendamiento ahora priorizan la preparación para vehículo a red para que las flotas puedan obtener ingresos del mercado de capacidad. El campo competitivo depende, por tanto, de quién pueda combinar la eficiencia en el financiamiento de activos, la transparencia en la salud de las baterías y la experiencia en servicios energéticos, mientras navega por las estrictas regulaciones de protección al consumidor y privacidad de datos de Japón.

Líderes de la Industria de Arrendamiento de Vehículos Eléctricos en Japón

ORIX Auto Corporation

Sumitomo Mitsui Auto Service Co., Ltd.

Nippon Car Solutions Co., Ltd.

Tokyo Century Corp. (Nippon Rent-A-Car)

Toyota Financial Services Corp. (KINTO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Joycal Japan lanzó el plan de arrendamiento de automóviles flexible Seven Max FREE que permite la rescisión sin penalización después de 25 meses, mejorando la flexibilidad del consumidor mientras se mantienen pagos predecibles.

- Noviembre de 2024: JA Mitsui Leasing y Fujitsu iniciaron pruebas con vehículos de las Cooperativas Agrícolas de Japón para acelerar la adopción de vehículos eléctricos comerciales en las regiones agrícolas.

- Junio de 2024: Honda y Mitsubishi establecieron ALTNA Co. Ltd., una empresa conjunta al 50/50 para avanzar en los modelos de arrendamiento de vehículos eléctricos y las aplicaciones de almacenamiento de baterías de segunda vida.

Alcance del Informe del Mercado de Arrendamiento de Vehículos Eléctricos en Japón

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Eléctricos de Celda de Combustible |

| Clientes Individuales |

| Flotas Corporativas |

| Agencias Gubernamentales |

| Plataformas de Viajes Compartidos y Entregas |

| Corto Plazo (Menos de 12 meses) |

| Mediano Plazo (1–3 años) |

| Largo Plazo (Más de 3 años) |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables | |

| Vehículos Eléctricos de Celda de Combustible | |

| Por Usuario Final | Clientes Individuales |

| Flotas Corporativas | |

| Agencias Gubernamentales | |

| Plataformas de Viajes Compartidos y Entregas | |

| Por Duración | Corto Plazo (Menos de 12 meses) |

| Mediano Plazo (1–3 años) | |

| Largo Plazo (Más de 3 años) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de arrendamiento de vehículos eléctricos en Japón en 2025?

El mercado se sitúa en USD 1,11 mil millones en 2025 y está preparado para crecer rápidamente hasta USD 2,53 mil millones en 2030.

¿Qué CAGR se espera para el arrendamiento de vehículos eléctricos en Japón entre 2025 y 2030?

Se pronostica una sólida CAGR del 17,91% a medida que los incentivos, la infraestructura y las políticas ESG convergen.

¿Qué grupo de usuarios finales crece más rápido en el arrendamiento de vehículos eléctricos en Japón?

Las plataformas de viajes compartidos y entregas lideran con una CAGR del 20,24% hasta 2030.

¿Cómo afectan los arrendamientos a corto plazo a la dinámica del mercado?

Los contratos flexibles de menos de 12 meses se expanden a una CAGR del 19,64%, satisfaciendo la demanda de agilidad tecnológica y eficiencia en el balance general.

Última actualización de la página el: