Tamaño y Participación del Mercado de Equipos de Carga para Vehículos Eléctricos en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

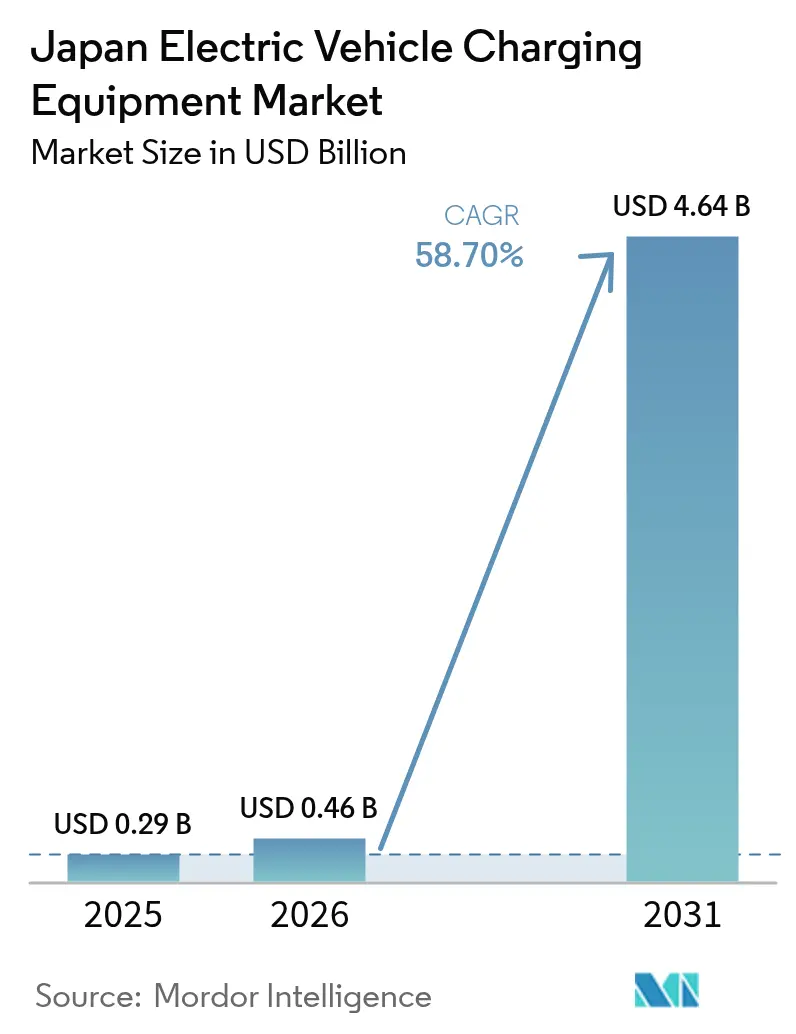

| Tamaño del mercado en el año base (2025) | 0.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 58.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Carga para Vehículos Eléctricos en Japón por Mordor Intelligence

El tamaño del mercado de equipos de carga para vehículos eléctricos (VE) en Japón fue valorado en USD 0,29 mil millones en 2025 y se estima que crecerá desde USD 0,46 mil millones en 2026 hasta alcanzar USD 4,64 mil millones en 2031, a una CAGR del 58,70% durante el período de pronóstico (2026-2031). El mercado de equipos de carga para VE en Japón es impulsado por la prohibición de ventas de vehículos de gasolina en 2035, el considerable gasto en crecimiento verde y la integración a escala nacional de cargadores bidireccionales en el sistema eléctrico. Los mandatos de electrificación corporativa emitidos por los principales grupos keiretsu otorgan al mercado de equipos de carga para VE en Japón una base de demanda inusualmente predecible, lo que permite construcciones de redes más rápidas y economías de escala más tempranas que los modelos liderados por consumidores. Los avances tecnológicos —especialmente los cordones enfriados por líquido, los cables compuestos y los protocolos de próxima generación CHAdeMO/ChaoJi— posicionan los equipos como activos de red en lugar de simples herramientas de reabastecimiento de combustible. La coherencia de políticas entre los ministerios y las prefecturas mantiene los flujos de subsidios que reducen los períodos de recuperación de inversión, mientras que la innovación en componentes reduce el costo total de propiedad. Aunque el mercado de equipos de carga para VE en Japón sigue siendo moderadamente fragmentado, las empresas de servicios públicos han emergido como orquestadores fundamentales del ecosistema que desbloquean nuevos ingresos a través de programas de respuesta a la demanda.

Conclusiones Clave del Informe

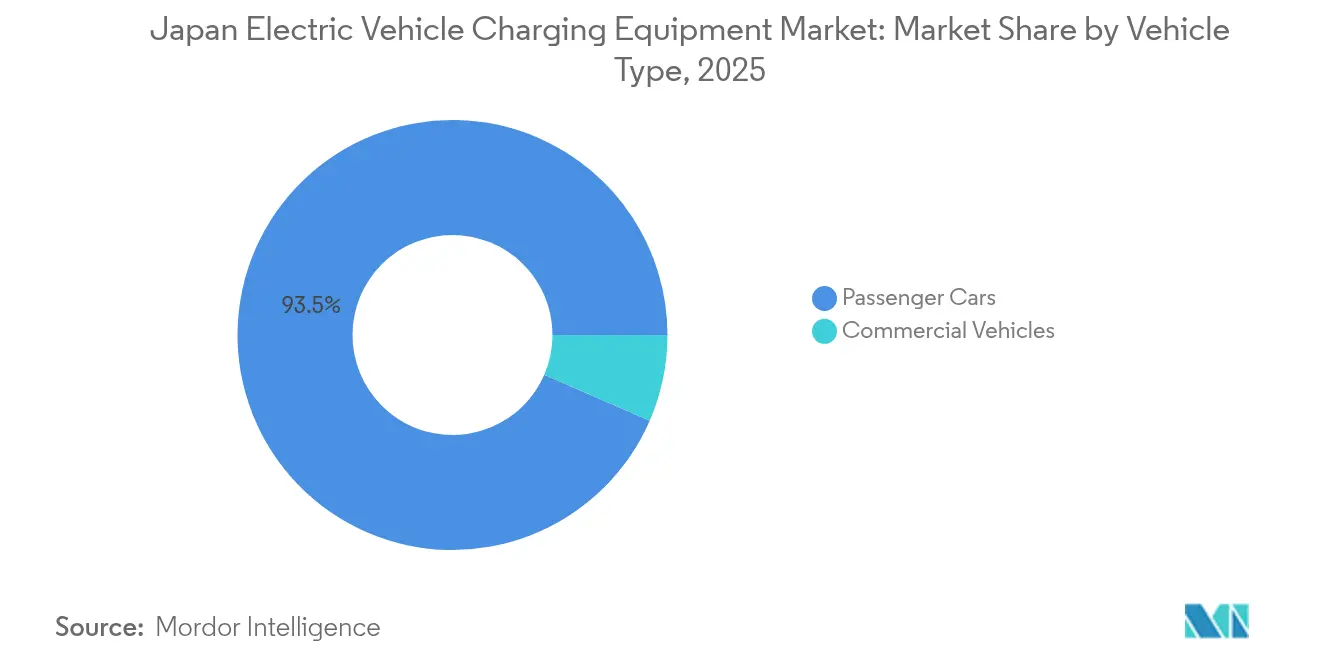

- Por tipo de vehículo, los automóviles de pasajeros lideraron el mercado de equipos de carga para vehículos eléctricos en Japón con una participación de mercado del 93,48% en 2025, mientras que se proyecta que los vehículos comerciales se expandan a una CAGR del 64,30% hasta 2031.

- Por equipo de carga, la categoría Otros en equipos de carga (bloques de terminales, medidores de energía, mecanismos de seguridad, etc.) mantuvo una participación del 33,62% del mercado de equipos de carga para vehículos eléctricos en Japón en 2025, y se prevé que los cables y cordones registren la CAGR más rápida del 63,90% hasta 2031.

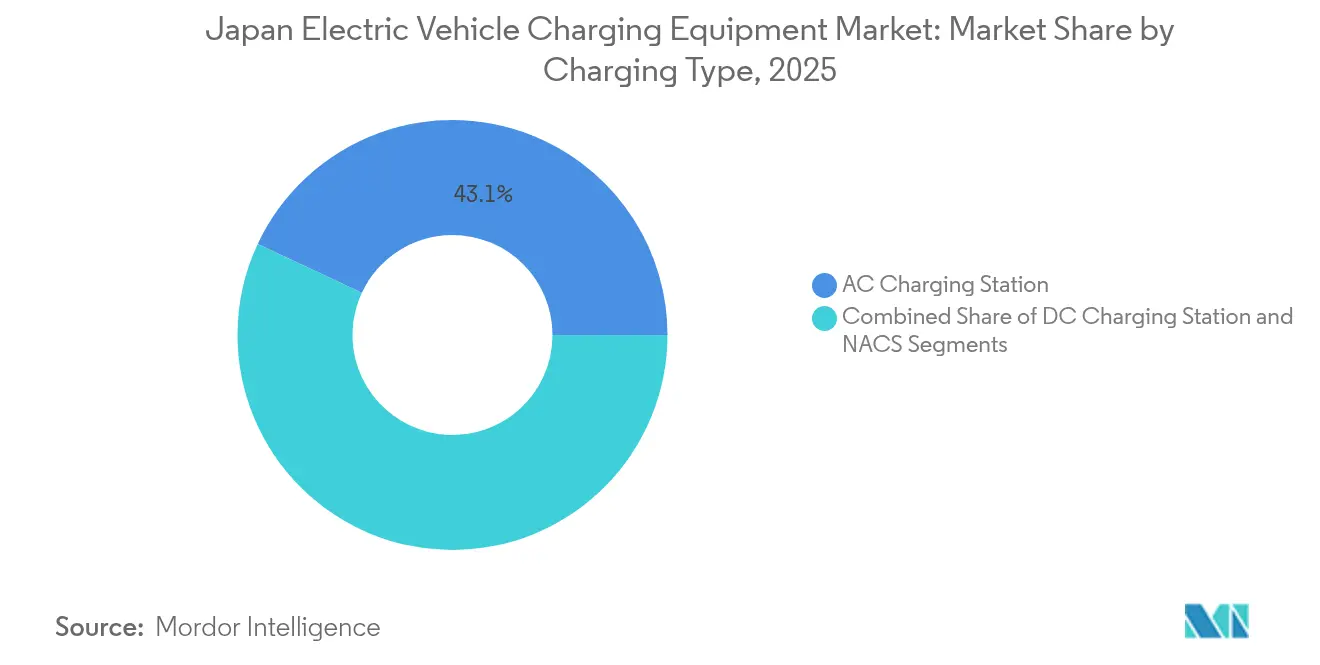

- Por tipo de carga, las estaciones de CA capturaron un 43,05% del mercado de equipos de carga para vehículos eléctricos en Japón en 2025 y se pronostica que crecerán a una CAGR del 64,70% hasta 2031.

- Por tipo de aplicación, la carga domiciliaria representó el 82,95% de la participación del mercado de equipos de carga para vehículos eléctricos en Japón en 2025, mientras que se anticipa que la carga pública se disparará a una CAGR del 91,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Carga para Vehículos Eléctricos en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibición de Ventas de Automóviles de Gasolina en 2035 | +12.8% | Tokio, Kanagawa, Osaka, Aichi | Largo plazo (≥ 4 años) |

| Mandatos de Electrificación de Flotas Corporativas por ESG | +8.5% | Tokio, Kanagawa, Osaka | Mediano plazo (2-4 años) |

| Fondo de Crecimiento Verde del METI | +6.2% | Tokio, Kanagawa, Aichi, Fukuoka | Corto plazo (≤ 2 años) |

| Tarifa V2H (Vehículo a Hogar) | +4.1% | Tokio, Kanagawa, Chiba, Saitama | Mediano plazo (2-4 años) |

| Demanda de Cargadores Bidireccionales | +3.9% | Yamanashi, Miyazaki, Kochi, Tokushima | Largo plazo (≥ 4 años) |

| Pilotos de Cargadores en Vía Pública | +2.7% | Osaka, Kioto, Hyogo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estímulo al Cambio hacia VE a partir de la Prohibición de Ventas de Automóviles de Gasolina en Japón en 2035

La prohibición elimina la ambigüedad de las políticas y acelera la inversión en equipos, ya que los proveedores del mercado de equipos de carga para vehículos eléctricos en Japón pueden modelar con confianza flujos de caja a diez años. El gobierno japonés ha reservado billones para la construcción de infraestructuras de carga y fijado un objetivo de 300.000 puntos de carga públicos para 2030, una expansión de casi ocho veces. Las flotas comerciales también deben cumplir, lo que desencadena una demanda inmediata de carga en depósitos que sustenta la significativa CAGR del mercado de equipos de carga para VE en Japón. Tokio y las prefecturas adyacentes atraen la mayor parte de la financiación inicial, lo que refleja la densidad de población y la concentración de sedes corporativas.

Mandatos de Electrificación de Flotas Corporativas por ESG por Parte de los Grupos Keiretsu

En Japón, el distintivo sistema keiretsu transforma la adopción de vehículos eléctricos (VE) de simples decisiones individuales de consumidores en estrategias corporativas unificadas, lo que genera patrones únicos de demanda de infraestructura no observados en los mercados occidentales. Algunas empresas japonesas se han comprometido a tener flotas comerciales totalmente electrificadas para 2030, asegurando contratos de cargadores a largo plazo en fábricas y centros logísticos. Las ventajas de escala reducen los costos de instalación por punto de carga y aceleran el retorno de la inversión, especialmente en los cinturones económicos de Kanto y Kansai.

Subsidios para Cargadores de Alta Potencia bajo el Fondo de Crecimiento Verde del METI

El programa de subsidios de Japón para el año fiscal 2024-2025 se dirige específicamente a la infraestructura de carga de alta potencia, abordando la brecha crítica entre las instalaciones actuales dominadas por CA y los requisitos futuros de carga rápida. El enfoque del programa en instalaciones de 150 kW o más señala el cambio estratégico de Japón hacia el apoyo a los viajes de larga distancia y las operaciones de vehículos comerciales, áreas donde la infraestructura actual sigue siendo inadecuada. Las reglas de las subvenciones exigen funciones de integración a la red, lo que otorga a los fabricantes nacionales de electrónica de potencia una ventaja inicial. Los subsidios concentrados en Tokio, Aichi y Fukuoka elevan la utilización y acortan el período de recuperación a menos de cuatro años.

Primas Tarifarias V2H (Vehículo a Hogar) por Parte de las Empresas de Servicios Públicos

Las empresas de servicios públicos tratan las baterías de los VE como almacenamiento distribuido capaz de abastecer la red cuando los precios al por mayor se disparan. Bajo los nuevos planes de precios dinámicos, los hogares con cargadores bidireccionales obtienen ingresos significativos por kWh exportado durante los picos vespertinos. La oportunidad de arbitraje acorta el período de recuperación de una caja de pared residencial de 7 kW a menos de tres años, reforzando el argumento comercial para el consumidor en el mercado de equipos de carga para vehículos eléctricos en Japón. Las empresas de servicios públicos también evitan costosas puestas en marcha de turbinas de gas aprovechando la capacidad agregada de los vehículos, lo que les ayuda a cumplir los límites de intensidad de carbono sin invertir en baterías independientes. Las prefecturas alrededor de Tokio lideran el crecimiento de suscripciones porque combinan una alta penetración de energía solar en tejados con estrictos objetivos de estabilidad de la red[1]"Hoja de Ruta de Desarrollo del Protocolo CHAdeMO," Asociación CHAdeMO, chademo.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones Lentas para la Modernización de Condominios | -3.2% | Tokio, Kanagawa, Osaka, Kioto | Largo plazo (≥ 4 años) |

| Altos Costos de Arrendamiento de Terrenos | -2.8% | Tokio, Kanagawa, Osaka, Aichi | Mediano plazo (2-4 años) |

| Fragmentación de Estándares CHAdeMO / CCS / NACS | -1.9% | Tokio, Kanagawa, Osaka, Aichi | Mediano plazo (2-4 años) |

| Bajas Tasas de Utilización en Zonas Rurales | -1.4% | Áreas rurales de Hokkaido, Tohoku, Kyushu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones Lentas para la Modernización de Condominios bajo la Ley de Gestión de Edificios

La Ley de Gestión de Edificios de Japón exige el consentimiento unánime de todos los propietarios de condominios para las modificaciones eléctricas mayores. Este requisito plantea obstáculos significativos para la instalación de estaciones de carga residenciales, especialmente en las zonas urbanas dominadas por la vida en condominios. Si bien la Ley fue elaborada para las modificaciones tradicionales de edificios, no aborda los matices del despliegue de infraestructura para VE. En este contexto, las decisiones tomadas por propietarios individuales pueden tener implicaciones de gran alcance en la capacidad eléctrica general del edificio y en los sistemas de seguridad. A medida que la adopción de VE se dispara, estas restricciones se intensifican, generando cuellos de botella en la infraestructura. En consecuencia, muchos nuevos propietarios de VE se ven impulsados hacia soluciones de carga pública, lo que infla los costos operativos y reduce el atractivo de la adopción de VE.

Altos Costos de Arrendamiento de Terrenos para Estaciones de Carga Rápida Pública Cerca de Autopistas

Los lugares privilegiados para estaciones de carga rápida pública, especialmente los cercanos a autopistas y centros urbanos, conllevan tarifas de arrendamiento de terrenos elevadas. Estas primas cuestionan la rentabilidad de los operadores de carga, incluso con altas tasas de utilización. En las zonas metropolitanas, los costos son aún más elevados. Esta presión financiera empuja a los operadores hacia ubicaciones secundarias que carecen de visibilidad y accesibilidad. Tal desplazamiento reduce la conveniencia de la red y dificulta las tasas de adopción, especialmente entre los consumidores preocupados por las limitaciones de autonomía. Este desafío es más pronunciado en el despliegue de estaciones de carga rápida en CC. Sus mayores demandas de potencia conllevan inversiones en infraestructura más cuantiosas, que los operadores deben recuperar en menos sesiones de carga que las instalaciones de CA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Corporativas Reconfiguran la Demanda de Equipos

Los automóviles de pasajeros mantuvieron una participación del 93,48% en el mercado de equipos de carga para VE en Japón en 2025, proporcionando la carga base para la mayoría de las redes públicas. Los vehículos comerciales, sin embargo, registran una CAGR del 64,30% que orienta a los fabricantes de equipos hacia bloques de CC de grado para depósito y software avanzado de programación de carga. Los contratos de electrificación de flotas son típicamente plurianuales, lo que permite a los proveedores asegurar ingresos recurrentes de mantenimiento y pronosticar la demanda de repuestos con mayor precisión. Las empresas de logística como Yamato y Sagawa despliegan centros de megavatios que funcionan como microrredes, usando baterías estacionarias para reducir la demanda pico y vender servicios auxiliares a las empresas de servicios públicos. Estas grandes instalaciones generan beneficios secundarios para los conductores minoristas cuando los operadores abren la capacidad nocturna excedente al público.

El giro corporativo también impulsa la innovación en la durabilidad de los conectores y la integración de pagos, ya que los casos de uso de flotas requieren miles de ciclos de acoplamiento y facturación centralizada. Un mayor rendimiento acelera los ciclos de reemplazo de hardware, ampliando el mercado de posventa de cables, sellos y aparamenta. Los proveedores que combinan hardware con paneles de control de flotas bajo modelo de Software como Servicio obtienen protección de márgenes porque la rotación del software permanece baja una vez integrado en los flujos de trabajo logísticos. A medida que la adopción corporativa escala, se espera que la participación comercial en el tamaño del mercado de equipos de carga para VE en Japón aumente, aunque los automóviles de pasajeros sigan siendo numéricamente dominantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Equipo de Carga: Cables y Cordones Superan a los Pilares Convencionales

La categoría Otros (bloques de terminales, medidores de energía, mecanismos de seguridad, etc.) mantuvo el 33,62% de la participación del mercado de equipos de carga para VE en Japón en 2025, pero se prevé que los cables y cordones crezcan a una CAGR del 63,90%. El revestimiento compuesto ligero reduce la masa del cable en un 40%, mitigando el esfuerzo ergonómico y reduciendo las llamadas de mantenimiento relacionadas con conectores caídos. Las empresas nacionales codesarrollan estos diseños con proveedores de resinas, asegurando contratos de suministro exclusivos que refuerzan los márgenes. Las economías de escala en componentes reducen significativamente el costo por unidad, ampliando la adopción entre los pequeños operadores independientes.

Los pilares de pedestal tradicionales enfrentan restricciones de espacio urbano, lo que lleva a los proveedores a lanzar soportes de pared de perfil delgado que se atornillan a los postes de iluminación existentes en los estacionamientos. Las fuentes de alimentación y las tarjetas de control siguen el crecimiento general del tamaño del mercado de equipos de carga para VE en Japón, pero obtienen un impulso incremental gracias a la adopción de MOSFET de carburo de silicio, mejorando significativamente la eficiencia de conversión. Las actualizaciones de interoperabilidad siguen la hoja de ruta ChaoJi de CHAdeMO, asegurando que el nuevo hardware mantenga compatibilidad retroactiva con vehículos anteriores. Los proveedores que ofrecen suites de hardware integrales ganan las licitaciones municipales porque la agrupación simplifica las auditorías de adquisición. La competencia entre componentes subraya así cómo los ajustes incrementales de ingeniería pueden generar grandes reservas de ingresos en un mercado de rápido crecimiento.

Por Tipo de Carga: El Dominio de la CA Reforzado por el Valor Bidireccional

Las estaciones de CA representaron el 43,05% de la participación del mercado de equipos de carga para VE en Japón en 2025 y se expandirán a una CAGR del 64,70% a medida que se multipliquen los casos de uso residencial de V2H. Las unidades residenciales ahora se entregan con firmware precargado de fábrica que permite una exportación de 20 kW, suficiente para cubrir las cargas pico vespertinas de las áreas comunes de un edificio de apartamentos japonés típico. Las empresas de servicios públicos recompensan la participación bidireccional, compensando las duraciones de carga más prolongadas que la CC. La funcionalidad adicional aumenta la utilización de los equipos incluso cuando los vehículos están estacionados, convirtiendo el tiempo inactivo en ingresos tanto para el propietario como para el operador. En las prefecturas suburbanas, los constructores integran cajas de pared de CA en los paquetes de viviendas nuevas, añadiendo solo alrededor del 1% al costo de construcción pero aumentando el valor de la propiedad.

Los cargadores rápidos de CC retienen la primacía a lo largo de las autopistas y en los depósitos de flotas, donde el tiempo de rotación dicta la economía de las rutas. Los módulos de potencia de carburo de silicio y los cables enfriados por líquido permiten un rendimiento significativo que recarga las baterías de próxima generación de 100 kWh en menos de 10 minutos. Sin embargo, las mejoras de la red se retrasan en los centros históricos, canalizando la inversión hacia los parques logísticos del anillo exterior con amplia capacidad. El protocolo NACS permanece en evaluación; los adaptadores piloto de Panasonic logran un enlace confiable pero esperan la aprobación gubernamental. Por lo tanto, el crecimiento de la CC, aunque rápido, permanece vinculado a las realidades de infraestructura que las unidades de CA evitan gracias a sus menores demandas de amperaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Aplicación: Las Redes Públicas Cierran la Brecha Urbana

Las instalaciones domiciliarias representaron el 82,95% del tamaño del mercado de equipos de carga para VE en Japón en 2025, favorecidas por los propietarios de viviendas unifamiliares que pueden acceder a tarifas nocturnas bajas. Sin embargo, los obstáculos para la modernización de condominios empujan a los conductores urbanos hacia cargadores públicos o de lugar de trabajo, lo que genera una CAGR del 91,80% para las aplicaciones públicas. Los arrendadores del sector minorista despliegan grupos de ocho bahías para monetizar los tiempos de permanencia en estacionamientos, reportando incrementos en ventas auxiliares a medida que los conductores de VE permanecen durante las sesiones de carga. Los municipios integran postes de CA en la acera en las actualizaciones de ciudades inteligentes, utilizando sensores de IoT para ajustar dinámicamente las tarifas de estacionamiento en función de la carga de la red. Este modelo de políticas se extiende desde los distritos de Tokio hasta Osaka y Fukuoka, expandiendo la densidad de la red pública.

La carga en el lugar de trabajo emerge como un modelo híbrido: los empleados reservan espacios de CA a través de aplicaciones móviles, mientras que la capacidad no utilizada durante el mediodía devuelve energía al edificio bajo una tarifa interna. El caso de uso dual mejora los períodos de recuperación y se alinea con las auditorías de sostenibilidad corporativa. Los sectores de destino como la hostelería y el comercio minorista de gran formato se suman a la ola, instalando cargadores para captar a los viajeros con conciencia ecológica. Los fabricantes de hardware responden con diseños modulares que van de dos a dieciséis cabezales sin necesidad de nuevos transformadores, facilitando las decisiones de gasto de capital. Para 2031, se espera que la porción pública de la participación del mercado de equipos de carga para VE en Japón rivalice con el segmento domiciliario, señalando un ecosistema maduro de dos canales.

Análisis Geográfico

El clúster metropolitano de Tokio domina el mercado de equipos de carga para vehículos eléctricos en Japón, respaldado por una densa población, un alto PIB per cápita y planes climáticos municipales progresistas. El área metropolitana se beneficia de subsidios superpuestos: la prefectura de Tokio cubre costos significativos de hardware de cargadores para pequeñas empresas, mientras que las subvenciones nacionales del METI se encargan de las tarifas de conexión a la red. Las sedes corporativas en Marunouchi y Shinjuku exigen carga en el lugar de trabajo, acelerando la penetración de equipos en los edificios comerciales. Las altas tasas de utilización aseguran flujos de caja sólidos que atraen fondos de infraestructura.

Los campeones industriales Toyota y Nissan impulsan la demanda de equipos en Chubu y Kansai electrificando sus brazos logísticos. Las prefecturas de Aichi y Kanagawa cooperan con las empresas de servicios públicos para pre-autorizar las mejoras de transformadores, reduciendo significativamente los plazos de construcción. Estas áreas también funcionan como bancos de prueba para los prototipos ultrarrápidos ChaoJi, otorgando a los proveedores nacionales una ventaja local. Los clústeres manufactureros también integran cargadores con energía solar en tejados y plantas de cogeneración, creando microrredes que venden servicios de control de frecuencia a la red principal. En consecuencia, los gobiernos regionales posicionan la infraestructura de VE como un instrumento tanto de política industrial como de transición energética, ampliando el alcance del mercado de equipos de carga para vehículos eléctricos en Japón.

Las prefecturas rurales, especialmente Yamanashi, Miyazaki y Kochi, adoptan cargadores principalmente para absorber los excedentes solares del mediodía. Los postes de CA con amortiguación de batería suavizan la intermitencia y proporcionan energía de emergencia durante tifones y terremotos, una característica de resiliencia crítica. Los bajos volúmenes de tráfico reducen la rentabilidad autónoma, por lo que los gobiernos locales agrupan los cargadores con campañas de turismo que destacan las rutas ecológicas y el alojamiento sostenible. Aunque cada sitio rural aporta ingresos modestos, en conjunto garantizan la cobertura nacional y elevan la licencia social de expansión del mercado de equipos de carga para VE en Japón.

Panorama regulatorio

El despliegue de equipos de carga de vehículos eléctricos en Japón está determinado en gran medida por el Ministerio de Economía, Comercio e Industria (METI) y el programa de subsidios a la infraestructura de vehículos de energía limpia (CEV), administrado a través del Next Generation Vehicle Promotion Center. Las señales de política actuales combinan objetivos de despliegue a largo plazo, incluido un impulso de infraestructura de 150.000 unidades de carga para 2030 con una meta de cargadores rápidos públicos, con ventanas de financiamiento multianuales (AF2026 y AF2027). Esta estructura ayuda a reducir el riesgo de construcciones de mayor plazo, como los centros de carga en autopistas.

El cumplimiento y la elegibilidad están vinculados a la certificación y las normas. En 2024, JARI-RB actualizó la certificación de EVSE para equipos de CA de mayor potencia, elevando la capacidad de corriente nominal de 30A a 50A (hasta 10 kW), mientras que la versión anterior de 2014 venció el 31 de marzo de 2025. Esto ajusta el ciclo de renovación para proveedores e instaladores. Los requisitos vinculados a los subsidios también refuerzan las expectativas de interoperabilidad, y el soporte de CHAdeMO se posiciona como un requisito práctico para el apoyo nacional. El 20 de noviembre de 2025, METI anunció vías adicionales de solicitud de subsidios a más largo plazo para áreas de servicio y áreas de estacionamiento en autopistas, con el fin de considerar los tiempos de construcción más largos y la complejidad de la conexión a la red.

Análisis de la cadena de valor

La cadena de valor de los equipos de carga de vehículos eléctricos en Japón incluye insumos ascendentes de electrónica de potencia y cableado (aparamenta, medidores, mecanismos de seguridad, módulos de carburo de silicio, cables de refrigeración líquida y conjuntos de cables compuestos), fabricantes de cargadores y integradores de sistemas de nivel intermedio (cargadores de pared de CA, cargadores rápidos de CC, unidades bidireccionales V2H y sistemas de baterías amortiguadoras en contenedores), y el despliegue y las operaciones descendentes a cargo de empresas de servicios públicos, operadores de puntos de carga, anfitriones de sitios (comercios minoristas, lugares de trabajo, depósitos, áreas de servicio en autopistas) y redes de instaladores que gestionan permisos, obras civiles e interconexión a la red. La administración de subsidios a través del programa CEV condiciona muchos proyectos, lo que determina las decisiones sobre la lista de materiales (BOM) y impulsa la demanda de equipos certificados y funciones de integración con la red.

La distribución y la comercialización dependen cada vez más de ecosistemas de software y pago que conectan a conductores y flotas con redes multioperador, lo que eleva el papel de las plataformas junto con el hardware. En junio de 2026, PLUGO Inc. anunció la compatibilidad de sus equipos de carga con el servicio de carga de vehículos eléctricos TOYOTA Wallet, lo que ilustra cómo la interoperabilidad con servicios de pago y autenticación ampliamente utilizados puede influir en la selección y el uso de equipos. La cadena también refleja un giro hacia hardware público de mayor potencia alineado con las directrices de infraestructura de METI, particularmente para sitios en autopistas, mientras que la adopción residencial y en lugares de trabajo se ve respaldada por la atención de la política a los dispositivos V2H y de suministro eléctrico externo. Esto se refuerza con la publicación de METI en junio de 2026 de resúmenes de subsidios que cubren equipos de carga/descarga V2H y dispositivos de suministro eléctrico externo.

Panorama Competitivo

El mercado de estaciones de carga para VE en Japón exhibe una fragmentación moderada, lo que indica importantes oportunidades de consolidación a medida que la industria madura. Las dinámicas competitivas favorecen a las empresas que combinan capacidades de hardware con plataformas de software, lo que permite soluciones integradas que abordan los requisitos de carga de vehículos y gestión de la red. Esta integración se vuelve valiosa a medida que las empresas de servicios públicos buscan socios para programas de respuesta a la demanda y servicios de estabilización de la red.

Las alianzas estratégicas se multiplican: empresas de servicios públicos como Tokyo Electric Power suscriben pactos de reparto de ingresos que otorgan a los proveedores de equipos ventanas tarifarias preferenciales a cambio de su participación en la respuesta a la demanda. Las empresas emergentes como PowerX introducen cargadores integrados con baterías en contenedores, reduciendo la demanda pico y ocupando un nicho en los puertos con escasez de espacio. Las fusiones y adquisiciones transfronterizas se aceleran; la adquisición por parte de Hitachi Energy de eks Energy asegura electrónica de potencia avanzada que acorta considerablemente los plazos de instalación.[2]Kelsey Misbrener, "Hitachi completa la adquisición total de eks Energy", Solar Power World, solarpowerworldonline.com

El enfoque de la innovación se desplaza del hardware puro hacia ecosistemas de pila completa que abarcan módulos de pago, autenticación y comercio de energía. Los proveedores que incorporan mantenimiento predictivo basado en IA reducen significativamente el tiempo de inactividad, un factor diferenciador en las licitaciones de franquicias. La presión competitiva reduce el precio por kilovatio instalado en aproximadamente un 8% anual, aunque los contratos de servicio amortiguan la erosión de márgenes. Los inversores favorecen a las empresas que ofrecen soluciones integrales porque la integración vertical simplifica la evaluación de riesgos. A medida que avanza la consolidación, el mercado de equipos de carga para VE en Japón se encamina hacia un oligopolio de campeones de hardware más software capaces de respaldar despliegues de múltiples gigavatios.

Líderes de la Industria de Equipos de Carga para Vehículos Eléctricos en Japón

ABB

Delta Electronics Inc.

Toyota Connected Corporation

ENECHANGE Ltd.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en anfitriones de sitios de mayor visibilidad y categorías de equipos de mayor potencia que se ajustan a los objetivos nacionales de despliegue y a las estructuras de financiamiento que los sustentan. METI y otros organismos de implementación relacionados continúan orientando las instalaciones hacia la carga pública de mayor potencia, incluidas las directrices orientadas a autopistas, respaldadas por ventanas de subsidios multianuales que financian construcciones complejas. Esto crea un espacio en blanco para proveedores capaces de ofrecer hardware certificado con funciones de integración con la red y monitoreo remoto. Una oportunidad paralela persiste en las zonas urbanas de viviendas multifamiliares, donde las aprobaciones de adaptación pueden ralentizar la implementación de cargadores domésticos y reforzar la demanda de carga pública, en lugares de trabajo y en destinos comerciales, que enfrenta menos fricción de gobernanza a nivel de edificio.

La evidencia a corto plazo también apunta a la carga rápida integrada en comercios minoristas y a la densificación de la red como reservas tangibles de demanda. En julio de 2026, Tesla reportó 150 ubicaciones operativas de Supercharger en Japón con 744 plazas, y abrió el primer sitio Supercharger de marca conjunta con 7-Eleven Japan el 11 de julio en la prefectura de Kanagawa, mostrando cómo la presencia de tiendas de conveniencia puede respaldar el acceso a carga rápida las 24 horas. El despliegue a escala de operador también se está ampliando en todas las redes, y Terra Charge reportó en febrero de 2026 más de 35.000 cargadores instalados en total en Japón, incluidos 1.005 cargadores rápidos. Esa escala respalda la demanda de fuentes de alimentación, placas de control, medición y cables a medida que se expanden los sitios multioperador.

Desarrollos recientes del sector

- Julio de 2026: Tesla y 7-Eleven Japan abrieron su primer sitio Supercharger conjunto el 11 de julio de 2026 en una tienda 7-Eleven en la prefectura de Kanagawa, equipado con cuatro plazas V3. La alianza formaliza a las tiendas de conveniencia como bienes inmuebles anfitriones para la carga rápida de alta utilización, fortaleciendo el caso comercial para despliegues multipuerto con tiempo de actividad estandarizado y comodidades para el cliente.

- Junio de 2026: The Japan Green Investment Corp. for Carbon Neutrality (JICN) anunció financiamiento de hasta 300 millones de yenes para apoyar a PLUGO Inc. en la expansión y optimización de la infraestructura de carga de vehículos eléctricos. El financiamiento respalda un despliegue más rápido y mejoras operativas, lo que aumenta la presión competitiva sobre los fabricantes de cargadores e instaladores para ofrecer equipos escalables y gestionados de forma remota.

- Septiembre de 2024: Panasonic Energy comenzó la producción en masa de baterías cilíndricas 4680 en su planta de Wakayama, con producción a plena escala prevista para el segundo trimestre del AF2025. Este aumento fortalece la base de suministro de baterías nacional que sustenta una electrificación más amplia y complementa la demanda de cargadores para despliegues de carga con conciencia de red y gestión de la demanda.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los equipos de carga de vehículos eléctricos vendidos e instalados en Japón, incluido el hardware de carga de CA y CC utilizado en ubicaciones de carga domésticas y públicas. Se mide en USD y refleja los ingresos por equipos, no las ventas de electricidad.

Exclusiones de alcance: excluye los servicios de red de carga, las tarifas de suscripción, el software independiente, los contratos de mantenimiento y la venta minorista de electricidad, salvo que estén incluidos dentro del precio de venta del equipo.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Por Equipo de Carga

- Pilar

- Cable y Cordón

- Tarjetas de Control

- Controladores de Carga

- Fuentes de Alimentación

- Otros

- Por Tipo de Carga

- Estación de Carga en CA

- Estación de Carga en CC

- NACS (Sistema de Carga Norteamericano)

- Por Tipo de Aplicación

- Carga Domiciliaria

- Carga Pública

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base factual sobre la adopción de vehículos eléctricos, el despliegue de cargadores y el calendario de políticas en Japón antes de construir el modelo. Nos basamos en tipos de fuentes públicas como comunicados de METI, estadísticas de transporte del MLIT, tablas del IEA Global EV Outlook y conjuntos de datos de organismos sectoriales que cubren normas de carga y objetivos de implementación. También revisamos estadísticas de aduanas y comercio de equipos eléctricos para comprender la dependencia de las importaciones y los movimientos de precios, lo que a su vez respaldó nuestros supuestos sobre el precio de venta promedio por tipo de cargador.

Para vincular el mercado con la realidad empresarial, revisamos informes anuales, presentaciones para inversores y anuncios públicos de fabricantes de cargadores, empresas de servicios públicos y operadores de infraestructura, junto con la cobertura de medios de comunicación reconocidos. Cuando estuvieron disponibles, utilizamos fuentes de suscripción de pago para datos financieros de empresas y seguimiento de noticias, además de una base de datos a nivel de envíos de importación y exportación para verificar la coherencia de los flujos de equipos. Estas fuentes son solo ilustrativas, y también se utilizaron otros documentos y datos públicos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se contabiliza como ingresos por equipos de carga en Japón, y luego en poner a prueba los supuestos sobre los cambios entre CA y CC, y entre despliegues domésticos y públicos. Hablamos con partes interesadas como proveedores de equipos, instaladores y EPC, operadores de puntos de carga, gestores de carga de flotas y depósitos, y determinados responsables de políticas y expertos del sector en todo Japón para confirmar el comportamiento de los precios, los ciclos de reemplazo y los patrones de adquisición.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 16% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 18% | Gerentes: 57% |

Dimensionamiento del mercado y previsión

El dimensionamiento se realizó mediante una construcción de arriba hacia abajo que reconstruye la demanda de equipos de carga en Japón a partir de la base instalada y las incorporaciones previstas de puntos de carga, divididos en CA y CC, y luego convertidos en valor utilizando rangos de precios realistas. Dado que el número de cargadores por sí solo puede ser engañoso, el modelo también se ajusta por la demanda de reemplazo, las actualizaciones impulsadas por la utilización y el cambio de mezcla hacia unidades de CC de mayor potencia, que suelen tener un precio unitario más alto.

Para mantener el resultado bien fundamentado, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, incluidas divulgaciones muestreadas de ingresos de proveedores, verificaciones de canales de instaladores y cálculos de precio de venta promedio por volumen para algunos tipos de equipos comunes. Los principales insumos utilizados en el modelo incluyeron el crecimiento del parque de vehículos eléctricos y las proporciones de carga por vehículo eléctrico, la proporción entre despliegues de cargadores públicos y domésticos, la potencia nominal promedio de los cargadores y la penetración de CC, el movimiento observado del precio de venta promedio por unidades de CA y CC, y los plazos de entrega vinculados a licitaciones públicas y trabajos de conexión a la red. Cuando los insumos no estaban disponibles a un nivel limpio específico de Japón, gestionamos las brechas mediante un rango acotado, que luego se redujo mediante comentarios de entrevistas y verificaciones cruzadas frente a señales de implementación y políticas.

La previsión se basó en un análisis de escenarios respaldado por líneas de tendencia sobre la adopción de vehículos eléctricos y los programas de implementación pública, con supuestos revisados frente a opiniones de expertos sobre la velocidad de permisos, el ritmo de actualización de la red y las reducciones de costos esperadas. Luego, se verificó la realidad de la trayectoria de previsión final frente a las carteras de proyectos a corto plazo y el ritmo histórico de incorporaciones de cargadores.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones repetidas de varianza en señales independientes, de modo que ningún conjunto de datos individual pudiera influir excesivamente en el total del mercado. Comparamos los resultados del modelo con anuncios de instalación de cargadores, objetivos de políticas e indicadores de importación y producción, y luego revisamos valores atípicos, como aumentos repentinos del precio de venta promedio o proporciones de CC inusualmente altas, antes de la aprobación final. Cuando se detectó una discrepancia, se activó un seguimiento para revisar los supuestos y confirmar si el cambio provenía del alcance, el momento o los precios.

Cada informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios de política, grandes rondas de financiamiento o cambios importantes en las normas de carga. Antes de la entrega, se completa una revisión final por parte del analista para que los clientes reciban la visión más actualizada del año base y el período de previsión.

Comparación de la estimación de Mordor Intelligence del mercado de equipos de carga de vehículos eléctricos de Japón con otras estimaciones publicadas

Los valores de mercado publicados para los equipos de carga de vehículos eléctricos en Japón pueden parecer muy diferentes, incluso cuando el tema suena igual, porque las reglas de conteo no siempre están alineadas. Las diferencias generalmente provienen de lo que se incluye como equipo, cómo se trata la combinación de CA frente a CC, el año base utilizado y si los ingresos se contabilizan al precio de fábrica o al valor del sistema instalado.

En este estudio, el eje de la demanda se mantiene más cercano al hardware EVSE puro vendido para uso doméstico y público, y utiliza las incorporaciones de cargadores más los ciclos de reemplazo como impulsor principal. Por eso, algunas cifras más altas que incorporan una infraestructura de carga y servicios más amplios no coinciden con esto, una decisión de alcance aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,29 mil millones de USD (2025) | |

| Consultora Global A | 0,99 mil millones de USD (2025) | Utiliza un enfoque más amplio de infraestructura de carga que puede contabilizar el valor del proyecto instalado y elementos de infraestructura relacionados, y suele ser más sensible a la concentración de ingresos por cargadores rápidos en el año base. |

| Editorial del Sector B | 1,44 mil millones de USD (2024) | Utiliza un año base diferente y puede tratar la canasta de equipos de forma más amplia, lo que puede elevar el total cuando los precios y el momento de implementación no se normalizan al mismo año. |

La comparación muestra que la mayor parte de la dispersión se explica por el alcance y el momento, más que por un desacuerdo sobre la dirección de la adopción de vehículos eléctricos en Japón. Al vincular la construcción del valor con las incorporaciones de cargadores, la combinación de tipos de cargadores y rangos realistas de precio de venta promedio, mantenemos la estimación trazable a pasos que pueden verificarse a medida que surgen nuevos datos de implementación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de carga para VE en Japón en 2026?

Está valorado en USD 0,46 mil millones y se proyecta que alcance USD 4,64 mil millones para 2031 a una CAGR del 58,70%.

¿Qué proporción de los equipos utiliza tecnología de CA en la actualidad?

Las unidades de CA representan el 43,05% de la capacidad instalada, favorecidas por su funcionalidad bidireccional V2H.

¿Qué tipo de aplicación está creciendo más rápido?

Se prevé que la carga pública se dispare a una CAGR del 91,80% hasta 2031, ya que los conductores urbanos dependen de los centros de acera y comercio minorista.

¿Por qué los cables y cordones se están expandiendo tan rápidamente?

Los diseños ligeros enfriados por líquido permiten una mayor entrega de potencia, impulsando una CAGR del 63,90% para la categoría de componentes.

¿Qué obstaculiza la adopción de cargadores domiciliarios en las ciudades?

Las normas de modernización de condominios bajo la Ley de Gestión de Edificios exigen el consentimiento unánime, lo que retrasa las aprobaciones.

Última actualización de la página el: