Tamaño y cuota del mercado de mensajería urgente y paquetería doméstica de Japón

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

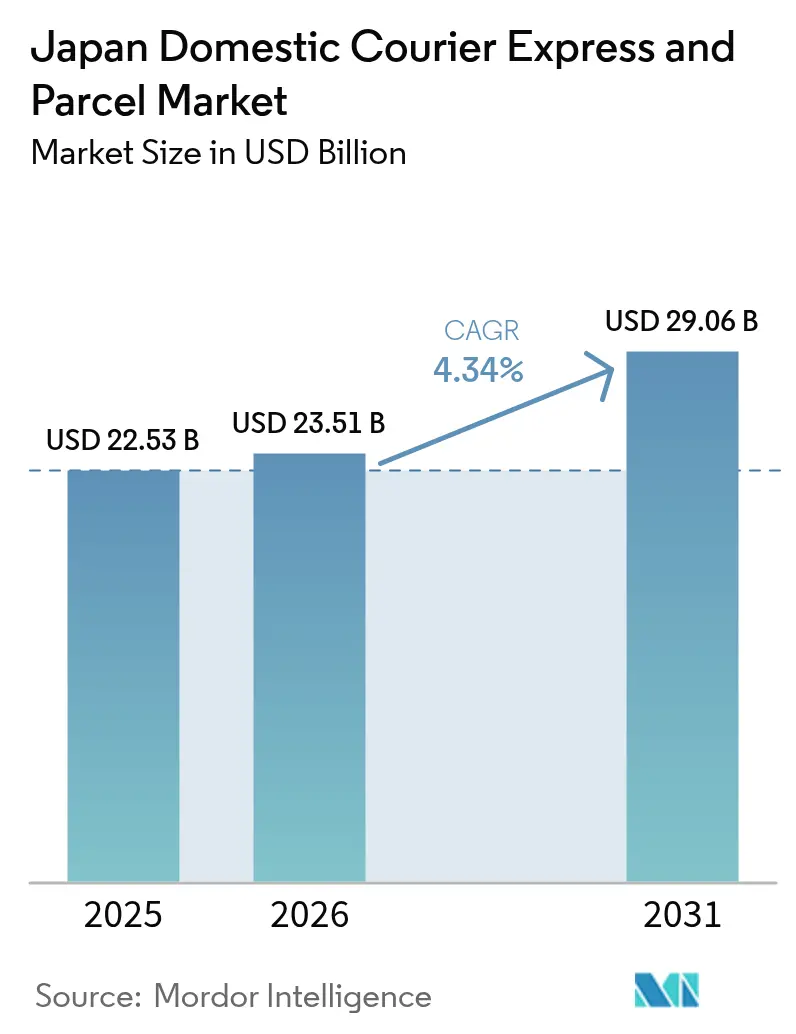

| Tamaño del mercado en el año base (2025) | 22.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.34% CAGR |

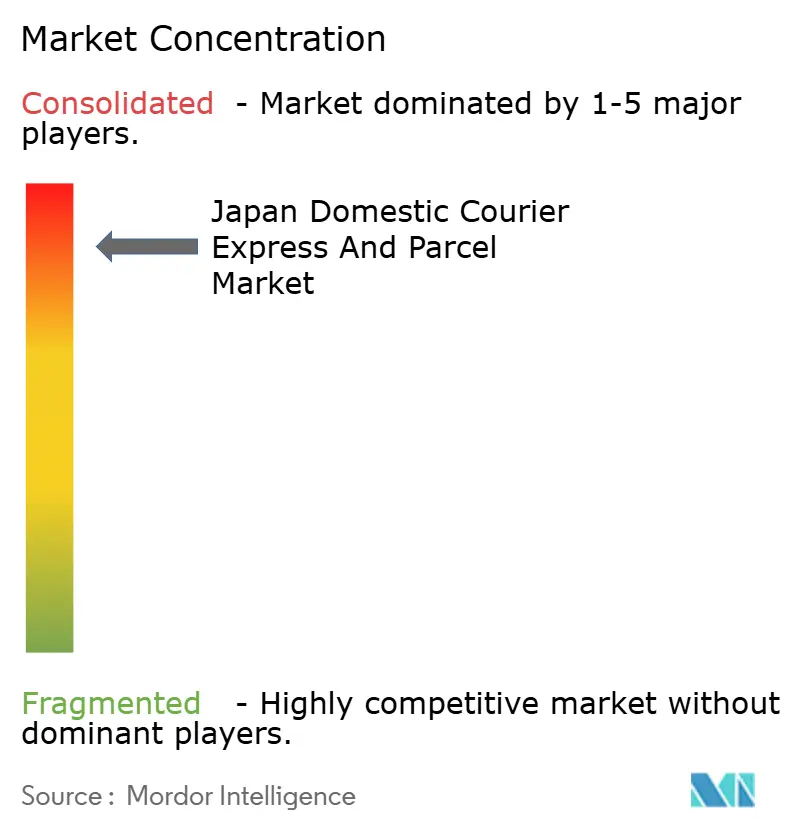

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de mensajería urgente y paquetería doméstica de Japón por Mordor Intelligence

El tamaño del mercado de mensajería urgente y paquetería doméstica de Japón fue valorado en 22.530 millones de USD en 2025 y se estima que crecerá desde 23.510 millones de USD en 2026 hasta alcanzar los 29.060 millones de USD en 2031, con una CAGR del 4,34% durante el período de previsión (2026-2031). La demanda sostenida del comercio electrónico, el envejecimiento demográfico y las expectativas más estrictas en los niveles de servicio sustentan esta trayectoria. Los operadores compensan el ralentizado crecimiento de volumen mediante servicios premium de valor añadido y recargos específicos que elevan los ingresos por envío. La escasez estructural de conductores causada por el límite de horas extraordinarias de 2024 motiva una automatización acelerada, el despliegue de vehículos eléctricos y redes de micro-centros que mejoran la productividad de la flota. El endurecimiento de la regulación medioambiental y los compromisos voluntarios de neutralidad en carbono también impulsan a los operadores a modernizar sus activos mientras se diferencian por sus credenciales de entrega sostenible. La presión competitiva de las plataformas de economía colaborativa sigue siendo intensa, aunque las empresas establecidas mantienen ventaja gracias a su cobertura nacional, alianzas con tiendas de conveniencia y el manejo de confianza de mercancías reguladas.

Conclusiones clave del informe

- Por velocidad de entrega, los servicios no urgentes representaron el 75,40% de la cuota del mercado de mensajería doméstica de Japón en 2025; se proyecta que los servicios urgentes crezcan más rápidamente con una CAGR del 4,98% entre 2026-2031.

- Por peso del envío, los envíos de peso ligero representaron el 72,10% del tamaño del mercado de mensajería doméstica de Japón en 2025, pero se prevé que los envíos de peso medio se expandan a una CAGR del 4,45% entre 2026-2031.

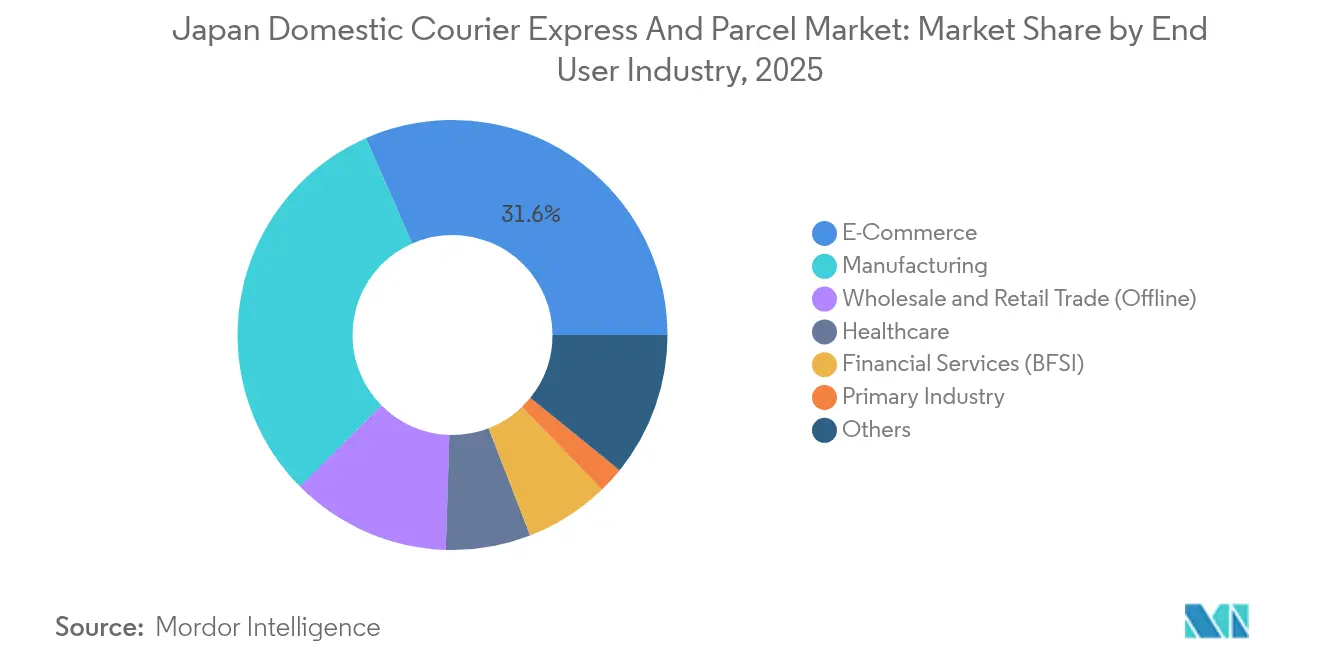

- Por industria de usuario final, el comercio electrónico acaparó el 31,60% de la cuota de ingresos en 2025, mientras que se espera que la manufactura registre la CAGR de segmento más alta del 4,55% entre 2026-2031.

- Por modelo, el segmento empresa a consumidor (B2C) representó el 42,95% de la cuota del mercado de mensajería doméstica de Japón en 2025; se prevé que el segmento empresa a empresa (B2B) avance a una CAGR del 5,60% entre 2026-2031.

- Por modo de transporte, el transporte por carretera retuvo el 49,10% de los ingresos en 2025, mientras que se proyecta que el transporte aéreo registre una CAGR del 4,96% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de mensajería urgente y paquetería doméstica de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido crecimiento en los volúmenes de paquetes B2C impulsado por compras de comercio electrónico | +1.2% | Nacional, corredor Tokio–Osaka | Corto plazo (≤ 2 años) |

| Adopción acelerada de servicios de entrega en el mismo día y modelos de comercio rápido | +0.8% | Principales ciudades | Medio plazo (2-4 años) |

| Incremento en el despliegue de vehículos eléctricos y de combustible alternativo que reduce costos operativos y emisiones | +0.6% | Nacional, metrópolis primero | Largo plazo (≥ 4 años) |

| El envejecimiento de la población impulsa una mayor demanda de entregas de paquetes de salud a domicilio | +0.7% | Nacional, con sesgo rural | Medio plazo (2-4 años) |

| La expansión de las redes de recogida y entrega en tiendas de conveniencia mejora la eficiencia de la entrega | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| El aumento de la entrada de pequeños paquetes transfronterizos a través de los aeropuertos de Narita y Kansai alimenta las entregas domésticas | +0.4% | Zonas de influencia aeroportuaria | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento en los volúmenes de paquetes empresa a consumidor (B2C) impulsado por compras de comercio electrónico

El valor bruto de la mercancía (GMV) del comercio electrónico aumentó de 176.500 millones de USD en 2024 a 201.400 millones de USD en 2025, impulsando al mercado de mensajería doméstica de Japón hacia rondas de entrega residencial más densas[1]Ministerio de Economía, Comercio e Industria, "Encuesta del mercado de comercio electrónico del año fiscal 2023," meti.go.jp. Los pedidos más pequeños y frecuentes reducen el peso promedio de los paquetes y sobrecargan la capacidad de los centros de distribución, lo que impulsa el rápido despliegue de instalaciones de micro-clasificación dentro de los límites urbanos. Los mercados transfronterizos como Temu añaden complejidad aduanera que los operadores establecidos monetizan mediante tarifas de agencia. Las ventas en línea de alimentos y bebidas alcanzaron los 48.460 millones de USD en 2025, estimulando los carriles de paquetes refrigerados que exigen tarifas premium pero requieren infraestructura de manipulación adicional. Las ventas flash en retransmisiones en directo crean picos impredecibles, lo que lleva a los operadores a combinar flotas de trabajadores de la economía colaborativa con recursos fijos para la cobertura de picos de demanda. Las grandes plataformas, en particular Amazon Japan y Rakuten, ejercen un poder de compra que comprime las tarifas base, por lo que los mensajeros enfatizan la fiabilidad del servicio y las ventanas de entrega flexibles.

Adopción acelerada de servicios de entrega en el mismo día y modelos de comercio rápido

La entrega el mismo día ha pasado de ser una función opcional a una expectativa básica, dado que el servicio 7NOW de 7-Eleven apunta a ventas de 1.000 millones de USD a través de 20.000 establecimientos en 2025. Las tiendas oscuras de comercio rápido permiten entregas urbanas en 20 minutos, evitando los depósitos regionales y situando el inventario a menos de cinco kilómetros de los consumidores. Lawson y Uber Eats introdujeron robots en las aceras que transportan cargas de 30 kg en rutas fijas, mitigando las limitaciones de mano de obra durante los turnos pico. Los proyectos piloto de telefarmacia en Osaka permiten a los pacientes recibir recetas el mismo día, combinando el cumplimiento médico con la logística urgente. Los motores de rutas basados en inteligencia artificial reducen las ventanas de llegada de cuarenta a diez minutos, mejorando la utilización de activos sin un crecimiento proporcional en la plantilla. Sin embargo, solo el 10% de los compradores selecciona los niveles urgentes, y la disposición a pagar compensa el mayor costo por parada, preservando los márgenes en los subsegmentos premium.

Incremento en el despliegue de vehículos eléctricos y de combustible alternativo que reduce costos operativos y emisiones

Yamato obtuvo la aprobación para la producción en masa de kits de conversión que electrifican los camiones ligeros existentes a un tercio del precio de los vehículos eléctricos nuevos[2]Yamato Mobility & Mfg., "Aprobación de producción en masa del kit de conversión a vehículo eléctrico," prtimes.jp. SBS Holdings ya opera 72 furgonetas eléctricas y planea incorporar 20 más en 2025, demostrando la escalabilidad a nivel de toda la flota. El diésel promedió 1,11 USD por litro en 2024, elevando la ventaja de costo de la electricidad a precio estable. Los camiones frigoríficos eléctricos suministrados por Konoike Transport para las tiendas Aeon demuestran la viabilidad de la cadena de frío en rutas de 120 km. El sistema de despacho basado en aprendizaje automático de FamilyMart redujo las emisiones de CO₂ en un 12,8% respecto a los niveles de referencia de 2017 mediante una secuenciación de rutas más inteligente. Un nuevo acuerdo de combustible de aviación sostenible entre Sagawa Express y DHL reduce la intensidad de gases de efecto invernadero de los envíos aéreos urgentes internacionales en un 10%[3]Sagawa Express, "Acuerdo de combustible de aviación sostenible con DHL," prtimes.jp.

El envejecimiento de la población impulsa una mayor demanda de entregas de paquetes de salud a domicilio

Los ciudadanos de 65 años o más alcanzarán el 29% de la población de Japón en 2025, impulsando el crecimiento de los envíos de medicamentos recetados y dispositivos que requieren control de temperatura y prueba de cadena de custodia. El valor del mercado de servicios de entrega de salud se proyecta en 1.760 millones de JPY (0.012 millones de USD) en 2025. Los corredores de drones pilotados por Alfresa trasladan medicamentos a clínicas remotas, reduciendo los tiempos de entrega durante eventos de desastre. Las integraciones de farmacia a domicilio el mismo día en áreas metropolitanas combinan la teleconsulta con la entrega de último kilómetro, creando flujos de ingresos de servicios combinados. La disminución del correo postal crea brechas de capacidad que los mensajeros privados ahora cubren para el reabastecimiento médico rural. Las reformas de atención a largo plazo anclan volúmenes de contratos estables, convirtiendo la salud en un nicho de crecimiento defensivo dentro del mercado de mensajería doméstica de Japón.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La escasez de mano de obra intensificada por el límite de horas extraordinarias infla los costos de entrega | -1.1% | Nacional, agudizado en zonas rurales | Corto plazo (≤ 2 años) |

| La introducción de precios por congestión urbana aumenta los recargos por paquete en las principales ciudades | -0.4% | Tokio, Osaka, Nagoya | Medio plazo (2-4 años) |

| La competencia de precios de los mensajeros de la economía colaborativa erosiona los márgenes en el segmento de entrega en el mismo día | -0.6% | Distritos urbanos densos | Medio plazo (2-4 años) |

| Las aprobaciones regulatorias retrasadas para drones y robots en las aceras posponen los ahorros por automatización | -0.3% | Áreas de prueba piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de mano de obra intensificada por el límite de horas extraordinarias infla los costos de entrega

La norma de Japón de 2024 que limita las horas extraordinarias de los conductores de camiones a 960 horas desencadena una pérdida inmediata de productividad, con el 30% de las empresas reportando aún incumplimiento después de doce meses[4]NHK, "Encuesta de cumplimiento de la regulación de horas extraordinarias de conductores," nhk.or.jp. Las encuestas muestran que el 46,8% de los expedidores paga tarifas de flete más altas, mientras que el 41,2% no puede asegurar suficientes conductores, lo que presiona los salarios al alza y eleva el gasto por paquete. Los pequeños transportistas tienen capacidad limitada para absorber los recargos debido a sus limitaciones de escala. La aplicación de la normativa se intensificó en 2025 cuando los reguladores revocaron los permisos de 2.500 vehículos de Japan Post Holdings tras incumplimientos en los controles de salud de los conductores, señalando una mayor rigurosidad en la supervisión del sector. Las directrices gubernamentales preliminares sobre la remuneración de subcontratistas podrían elevar las tarifas base de flete, reduciendo los márgenes de los operadores vinculados a contratos de comercio electrónico a precio fijo.

La competencia de precios de los mensajeros de la economía colaborativa erosiona los márgenes en el segmento de entrega en el mismo día

Las redes basadas en aplicaciones como Uber Direct y Amazon Flex movilizan grupos de conductores flexibles que ofrecen precios más bajos que los convencionales, especialmente en trayectos urbanos cortos. Las tiendas Lawson se integran con robots de Uber, combinando hardware autónomo y repartidores de la economía colaborativa para mantener bajos los gastos generales. La plataforma de AnyCarry extiende estructuras de costos similares a las cuentas corporativas, desafiando las tarifas tradicionales. Los operadores establecidos se enfrentan así a una contracción de márgenes, equilibrando la fiabilidad del servicio con el apetito de los clientes por tarifas más bajas. Las reclamaciones de los nuevos participantes de una "logística que nunca rechaza" establecen nuevos parámetros de servicio que elevan las expectativas de los consumidores. La legislación pendiente sobre el estatus de los trabajadores de la economía colaborativa podría alterar la jerarquía de costos, aunque persiste la incertidumbre sobre los plazos de aplicación y las obligaciones de prestaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: La manufactura acelera el ritmo de crecimiento

La manufactura crece más rápidamente con una CAGR del 4,55% (2026-2031) a medida que el despliegue de fábricas inteligentes reduce el tamaño de los lotes y aumenta la frecuencia de los envíos. Los contratos de suministro directo a planta requieren ventanas de entrega estrechas y visibilidad en tiempo real. Los operadores integran feeds de API con los sistemas del piso de producción, integrándose en los ciclos de reabastecimiento. El sector del comercio electrónico se mantiene como el más grande con el 31,60% de la cuota de ingresos de 2025, impulsado por la sostenida adopción de las compras digitales y las transacciones en mercados transfronterizos.

La salud gana importancia estratégica a pesar del pequeño volumen absoluto. El seguimiento regulatorio y los mandatos de cadena de frío respaldan tarifas premium que amortiguan los rendimientos generales para los operadores con instalaciones certificadas. Los servicios financieros y las firmas legales continúan utilizando la entrega segura en mano por mensajero para documentos críticos, aunque el crecimiento absoluto sigue siendo modesto. Los minoristas con redes de tiendas tradicionales adoptan esquemas de envío desde tienda, difuminando las líneas entre el cumplimiento puramente digital y el mixto de tienda física más digital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por velocidad de entrega: Los servicios urgentes se expanden ante la demanda premium

Los servicios urgentes generaron el crecimiento más rápido del subsegmento, avanzando a una CAGR del 4,98% entre 2026-2031. Aunque los servicios no urgentes retienen el liderazgo en ingresos con el 75,40% de cuota en 2025, la creciente preferencia de los clientes por ventanas de entrega garantizadas impulsa las mejoras en los carriles urgentes en todo el mercado de mensajería doméstica de Japón. Las expectativas de entrega el mismo día y al día siguiente, antes asociadas exclusivamente con los niveles premium, están migrando hacia las ofertas convencionales a medida que los minoristas omnicanal compiten por igualar los estándares de gratificación instantánea. Las inversiones en robots autónomos en las aceras y en el enrutamiento por inteligencia artificial comprimen los tiempos de tránsito a un costo competitivo, redefiniendo el límite entre los paquetes urgentes clásicos y los estándar.

Los operadores de servicios urgentes aprovechan las opciones de valor añadido, el control de temperatura, la verificación segura de identidad y los horarios nocturnos para justificar las primas de precio. El restringido conjunto competitivo limita la erosión de precios y sostiene rendimientos por encima del promedio. Mientras tanto, las redes no urgentes innovan a través de taquillas de paquetes, mostradores de recogida en el vecindario y la agrupación de carga basada en datos que acortan los tiempos de llegada reales sin actualizaciones formales del nivel de servicio. Durante el período de previsión, se espera que los operadores calibren menús de servicio que alineen los precios con una urgencia de entrega finamente segmentada, preservando la diversidad de ingresos dentro del mercado de mensajería doméstica de Japón.

Por modelo: Los envíos empresa a empresa (B2B) cobran impulso

El subsegmento empresa a empresa (B2B) supera al mercado con una CAGR del 5,60% entre 2026-2031, reflejando los movimientos hacia inventarios ajustados y el crecimiento de las relaciones con proveedores de pequeños lotes. Los ciclos de pedidos predecibles permiten la consolidación de rutas que mejora el nivel de carga de los vehículos y reduce el costo de entrega por kg. Los paneles de control unificados ofrecen a los clientes corporativos feeds de estado continuo, integrando el rendimiento del mensajero en las métricas de adquisición.

El segmento empresa a consumidor (B2C) mantiene el liderazgo con el 42,95% de cuota de ingresos en 2025, pero enfrenta expectativas de calidad de servicio crecientes junto con resistencia a los precios. El comercio por suscripción y los servicios de reabastecimiento automático pueden moderar la variabilidad del crecimiento al suavizar los picos de volumen. El segmento consumidor a consumidor (C2C) sigue siendo un canal estable para el recomercio y los intercambios entre particulares, beneficiándose de las etiquetas proporcionadas por las plataformas y de las devoluciones simplificadas.

Por peso del envío: Los envíos de peso medio se recuperan

Los envíos de peso ligero (menos de 5 kg) dominan el tamaño del mercado de mensajería doméstica de Japón, asegurando el 72,10% de la cuota de ingresos en 2025, resultado directo del ritmo de pedidos de cesta pequeña del comercio minorista en línea. Las presiones sobre la rentabilidad surgen cuando los ingresos por volumen cúbico quedan rezagados respecto al crecimiento de la frecuencia de manipulación. Los camiones ligeros de conversión eléctrica ayudan a recuperar el margen al reducir los costos de propulsión y mantenimiento. La banda de envíos de peso medio entre 5 kg y 31,5 kg registra una CAGR del 4,45% entre 2026-2031, impulsada por los fabricantes que envían componentes directamente a las líneas de planta y las pymes que ejecutan modelos de envío directo.

La digitalización industrial fomenta una mayor parcelización de alto valor, con el despacho de repuestos bajo demanda que reemplaza los movimientos en paleta. Los operadores que equipan los depósitos con carriles de paquetes asistidos por montacargas y despliegan clasificadores de perfilado de peso aprovechan esta recuperación. Los envíos pesados de más de 31,5 kg siguen siendo un nicho pero estable, sirviendo a la construcción y a la postventa de equipos de capital. La competencia en manipulación especializada y las flotas con plataforma elevadora preservan el aislamiento competitivo para los proveedores comprometidos con la seguridad y el cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por modo de transporte: La carga aérea se expande dentro de una red dominada por la carretera

El transporte por carretera capturó el 49,10% de los ingresos de 2025, reflejando la densa red de autopistas de Japón y la flexibilidad del transporte de último kilómetro basado en camiones. No obstante, la CAGR del 4,34% del mercado de mensajería doméstica de Japón (2026-2031), combinada con la escasez de conductores, acelera la diversificación modal. Los envíos aéreos domésticos crecen a una CAGR del 4,96% (2026-2031) a medida que las expansiones de los aeropuertos de Narita y Kansai elevan la capacidad de bodega y acortan los tiempos de cierre para los carriles nocturnos.

El ferroviario y el transporte marítimo de cabotaje se mantienen limitados a aplicaciones de nicho debido a los requisitos de transbordo. De cara al futuro, los ensayos gubernamentales de corredores de carga por cinta transportadora y la marcha en convoy en autopistas podrían realinear la economía modal al reducir la dependencia de los conductores humanos, reconfigurando los tramos de largo recorrido del mercado de mensajería doméstica de Japón.

Análisis geográfico

Las prefecturas metropolitanas que se extienden desde Tokio a través de Kanagawa, Aichi y Osaka concentran la mayor parte de los flujos de origen y destino de los paquetes, sustentando una densidad de rutas que apoya el despliegue de automatización avanzada. La demanda de entrega en el mismo día prospera aquí, apoyada por densas redes de tiendas de conveniencia y nodos de micro-cumplimiento en edificios multifamiliares. Los planes de congestión urbana propuestos para el centro de Tokio pueden imponer tarifas de acceso que eleven los costos por parada, impulsando a los operadores hacia robots en las aceras y mensajeros en bicicleta para los trayectos en el centro de la ciudad.

Las ciudades regionales de segundo nivel como Fukuoka y Sapporo exhiben una creciente penetración del comercio minorista en línea pero presentan una densidad menor, lo que requiere opciones de entrega híbridas para mantener la rentabilidad. Las prefecturas rurales enfrentan un envejecimiento demográfico más agudo, con las entregas de salud y la logística de documentos gubernamentales formando la demanda principal en estas zonas. Los ensayos con drones sobre terreno montañoso tienen como objetivo compensar los largos desvíos por carretera y la limitada disponibilidad de conductores, prometiendo ampliar la cobertura del servicio sin presencia humana continua.

Las regiones de puerta de entrada internacional disfrutan de flujos adicionales de paquetes provenientes del comercio electrónico transfronterizo entrante. Los regímenes aduaneros favorables a la carga en Narita y Kansai aceleran la transferencia doméstica, haciendo que las prefecturas circundantes sean atractivas para la inversión en instalaciones de clasificación. Las iniciativas climáticas influyen en la estrategia de rutas a nivel nacional; la reducción del 12,8% de CO₂ de FamilyMart surgió de algoritmos calibrados según patrones de tráfico regionales específicos, lo que sugiere ganancias adicionales al localizar las lógicas de rutas.

Panorama competitivo

Tres incumbentes, Yamato Holdings, Sagawa Express (SG Holdings) y Japan Post Group, anclan la industria de mensajería doméstica de Japón en virtud de sus depósitos nacionales, flotas de marca y confianza del cliente. Su cobertura combinada asegura cuentas empresariales y contratos de mercancías reguladas. Sin embargo, el escrutinio regulatorio se intensificó cuando las autoridades revocaron 2.500 permisos de vehículos de Japan Post Holdings en junio de 2025, demostrando el riesgo reputacional vinculado a los incumplimientos de conformidad.

Los incumbentes invierten fuertemente en electrificación y robótica para estabilizar las bases de costos. La aprobación del kit de conversión de Yamato produce una renovación de flota con bajo consumo de capital, mientras que Sagawa se asocia con DHL en combustible de aviación sostenible para diferenciar las ofertas internacionales. Los competidores de tamaño mediano persiguen la especialización en logística médica, con control de temperatura o inversa para construir nichos defendibles. Los agregadores de la economía colaborativa interrumpen los precios en los distritos urbanos de alta densidad al movilizar mano de obra flexible y equipos autónomos. AnyCarry, Uber Direct y Amazon Flex amplían la capacidad sin poseer camiones, acelerando el descubrimiento de precios hacia tarifas variables bajo demanda. Los pequeños operadores locales se enfrentan a umbrales crecientes de inversión en cumplimiento normativo y tecnología, lo que impulsa asociaciones o adquisiciones por parte de redes que buscan escala.

Las alianzas con tiendas de conveniencia forman una palanca competitiva crítica. 7-Eleven, Lawson y FamilyMart integran mostradores de recogida y espacio de micro-cumplimiento, ofreciendo acceso exclusivo a decenas de miles de establecimientos. Los operadores que no puedan asegurar tales acuerdos se arriesgan a mayores costos de último kilómetro y una presencia de marca más débil ante los consumidores. A lo largo del horizonte de previsión, la consolidación inorgánica y las empresas conjuntas tecnológicas están destinadas a redibujar las cuotas de mercado a medida que los actores se esfuerzan por alcanzar la escala necesaria para invertir en electrificación, inteligencia artificial y automatización.

Líderes de la industria de mensajería urgente y paquetería doméstica de Japón

Yamato Holdings Co., Ltd.

SG Holdings Co., Ltd. (Sagawa Express)

Japan Post Holdings Co., Ltd.

Nippon Express Holdings

Seino Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Japan Post Holdings enfrentó la cancelación de permisos para 2.500 camiones postales debido a procedimientos inadecuados en los controles de salud de los conductores, interrumpiendo la capacidad de la red nacional.

- Abril de 2025: Yamato Mobility & Mfg. recibió la aprobación de producción en masa para kits de conversión eléctrica que reducen los costos de actualización de la flota en dos tercios.

- Abril de 2025: Sagawa Express de SG Holdings firmó una asociación de combustible de aviación sostenible con DHL Japan, con el objetivo de reducir las emisiones en un 10% en las rutas internacionales.

- Septiembre de 2024: Nippon Express Holdings lanzó el proyecto piloto «NX Universal Harmonious Work Warehouse» integrando robots de movilidad para mitigar la escasez de mano de obra.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, nuestro estudio considera el mercado japonés de mensajería, correo urgente y paquetería (CEP) como todos los ingresos generados dentro del país por la recogida, el transporte y la entrega final de pequeños envíos de hasta 30 kg que se mueven en redes de paquetería programadas por carretera o transporte aéreo nacional.

Exclusión del ámbito de aplicación: Los flujos transfronterizos de exportación o importación gestionados mediante cartas de porte internacionales quedan fuera de esta definición.

Segmentación

- Velocidad de entrega

- Urgente

- No urgente

- Peso del envío

- Envíos de peso pesado

- Envíos de peso ligero

- Envíos de peso medio

- Industria de usuario final

- Comercio electrónico

- Servicios financieros (BFSI)

- Salud

- Manufactura

- Industria primaria

- Comercio mayorista y minorista (presencial)

- Otros

- Modelo

- Empresa a empresa (B2B)

- Empresa a consumidor (B2C)

- Consumidor a consumidor (C2C)

- Modo de transporte

- Carretera

- Aéreo

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gestores de flotas, ejecutivos de logística de terceros, representantes sindicales y proveedores de tecnología de Kanto, Kansai y Kyushu. Estas conversaciones confirmaron los ratios de reentrega, el impacto de las horas extraordinarias y las densidades medias de paradas que afinan las hipótesis basadas en los despachos.

Investigación documental

Empezamos recopilando series temporales de volumen de paquetes, tráfico y estadísticas de vehículos publicadas por el Ministerio de Territorio, Infraestructuras, Transporte y Turismo y el informe postal anual de Correos de Japón, junto con el valor bruto de las mercancías del comercio electrónico del Ministerio de Economía, Comercio e Industria. Los archivos de las empresas, los avisos de tarifas y las presentaciones a inversores trazan la deriva de los precios de los transportistas. Plataformas de pago como D&B Hoovers y Dow Jones Factiva apoyan la validación financiera y el seguimiento de noticias, mientras que las patentes de Questel destacan la intensidad de la automatización y los datos de envíos de Volza comparan los flujos nacionales con los entrantes. Esta lista es ilustrativa, y muchos otros conjuntos de datos públicos y boletines comerciales ayudaron a la recopilación y clarificación de datos.

Dimensionamiento y previsión del mercado

En primer lugar, obtenemos el valor de referencia mediante una reconstrucción descendente que vincula los recuentos de paquetes MLIT con los ingresos medios por paquete muestreados, reconstruidos por banda de peso y velocidad de entrega. Los totales se calibran mediante comprobaciones ascendentes seleccionadas, como los roll-ups de ingresos del transportista y las auditorías de envíos B2C. Las variables clave que alimentan el modelo incluyen el VGM del comercio electrónico, la tasa de devolución de paquetes, el índice de coste del combustible, la tasa de vacantes de conductores y la densidad de población urbana. Una regresión multivariante proyecta cada impulsor hasta 2030, y un análisis de escenarios pone a prueba las crisis de la mano de obra y el combustible. Las lagunas en los datos ascendentes, especialmente en el caso de las microempresas de mensajería, se cubren mediante factores de penetración modelizados y comparados a través de llamadas a expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión analítica en dos fases. Los valores atípicos se comparan con las ventas trimestrales del transportista y los volúmenes mensuales del MLIT, y nos volvemos a poner en contacto con las fuentes cuando las oscilaciones superan las bandas preestablecidas. El modelo se renueva cada año, con actualizaciones provisionales tras cambios importantes en la normativa o los salarios.

Por qué nuestra línea de base del PEC nacional de Japón se gana la confianza

Las estimaciones publicadas suelen divergir porque las empresas dividen el mercado de forma diferente o aplican multiplicadores de precios no probados. Un estudio externo cifra el PEC nacional de 2024 en 24.900 millones de dólares, mientras que otro lo eleva a 33.000 millones. Estas diferencias se deben a la ampliación de los flujos transfronterizos y a la uniformidad de los precios medios, que no tienen en cuenta la gran proporción de paquetes de menos de 5 kg que hay en Japón.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 22.530 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 24,90 B (2024) | Consultoría global A | Incluye los paquetes internacionales y aplica la extrapolación lineal del comercio electrónico |

| USD 33,00 B (2024) | Consultoría regional B | Combina los ingresos del transporte de mercancías por camión con los de la paquetería y utiliza un ASP único para todas las franjas de peso. |

La comparación demuestra que el alcance disciplinado de Mordor, los ajustes a nivel de variables y la actualización anual proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de mensajería doméstica de Japón?

El mercado está valorado en 23.510 millones de USD en 2026 y se proyecta que crecerá hasta los 29.060 millones de USD en 2031.

¿A qué ritmo se espera que crezca el mercado de mensajería doméstica de Japón?

Se prevé que registre una CAGR del 4,34% desde 2026 hasta 2031.

¿Qué segmento crece más rápidamente dentro del mercado de mensajería doméstica de Japón?

Los servicios de entrega urgente lideran el crecimiento con una CAGR proyectada del 4,98% entre 2026-2031.

¿Cómo están abordando las empresas de mensajería la escasez de mano de obra?

Los operadores aceleran la automatización, despliegan vehículos eléctricos y añaden robots autónomos para aumentar la productividad mientras reducen la dependencia de los conductores humanos.

¿Por qué la entrega de salud es un foco estratégico?

El envejecimiento de la población de Japón y la creciente adopción de la telemedicina crean una demanda de envíos especializados de mayor margen para productos farmacéuticos y equipos médicos.

¿Qué papel juegan las tiendas de conveniencia en la logística de mensajería?

Más de 55.000 tiendas de conveniencia actúan como puntos de recogida y entrega y centros de micro-cumplimiento, mejorando la eficiencia del último kilómetro y la accesibilidad del consumidor.

Última actualización de la página el: