Tamaño y participación del mercado de centros de datos optimizados con inteligencia artificial (IA) en Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

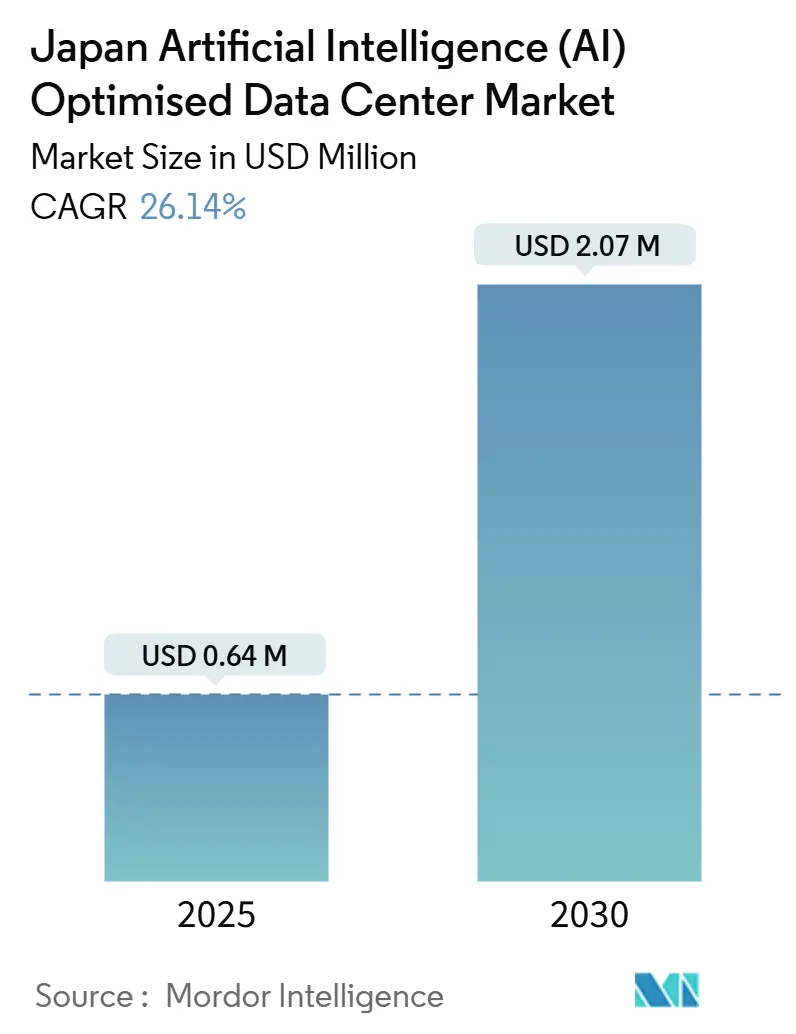

| Tamaño del Mercado (2025) | 0.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 26.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos optimizados con inteligencia artificial (IA) en Japón por Mordor Intelligence

El tamaño del mercado de centros de datos de inteligencia artificial de Japón se sitúa en 0,64 mil millones de USD en 2025 y se proyecta que alcance los 2,07 mil millones de USD en 2030, registrando una CAGR del 26,14%. Las cargas de trabajo de IA generativa de alta densidad, un estímulo nacional para ciudades inteligentes de 10 mil millones de USD y una oleada de capital de hiperescaladores de 29,4 mil millones de USD están reformando los diseños de instalaciones, las opciones de refrigeración y la selección de emplazamientos regionales. Los operadores están pivotando hacia la refrigeración líquida, densidades de bastidores de 40 a 80 kW y conmutación de fotónica de silicio para manejar un crecimiento informático de diez veces mientras mantienen el PUE por debajo de 1,3. Las alianzas público-privadas bajo la Iniciativa de Ciudad Jardín Digital reducen el riesgo de inversión y aceleran la construcción en ciudades secundarias. Mientras tanto, la debilidad del yen infla los costos de hardware importado, pero también fomenta la fabricación local de componentes de refrigeración y módulos ópticos, desplazando sutilmente el equilibrio de la cadena de suministro hacia proveedores nacionales.

Conclusiones clave del informe

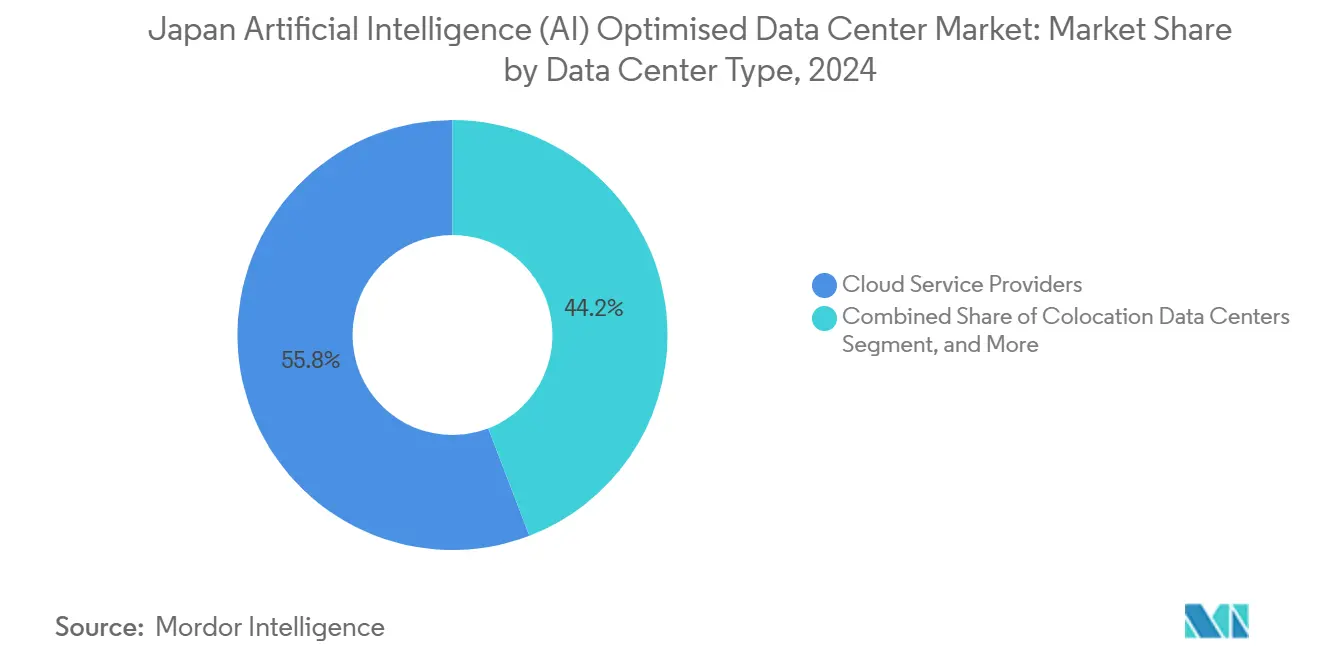

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron con una participación de ingresos del 55,82% en 2024 en el mercado de centros de datos de inteligencia artificial de Japón; se prevé que las instalaciones de colocación se expandan a una CAGR del 28,23% hasta 2030.

- Por componente, el software representó el 45,83% de la participación del mercado de centros de datos de inteligencia artificial de Japón en 2024, mientras que la infraestructura de hardware avanza a una CAGR del 27,67% hasta 2030.

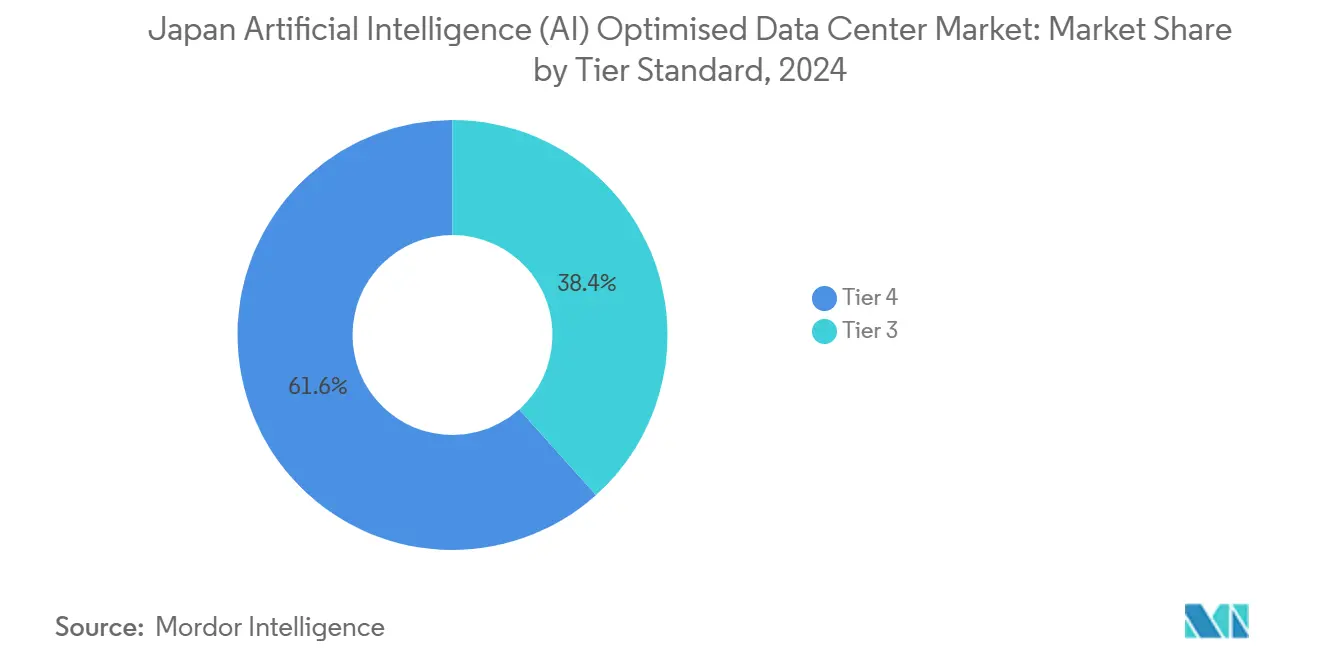

- Por estándar de nivel, el Nivel 4 captó el 61,63% del tamaño del mercado de centros de datos de inteligencia artificial de Japón en 2024, aunque se proyecta que el Nivel 3 se acelere a una CAGR del 28,77% entre 2025 y 2030.

- Por industria de usuario final, TI e ITES concentraron el 33,82% de la demanda en 2024 en el mercado de centros de datos de inteligencia artificial de Japón; internet y medios digitales es el segmento de más rápido crecimiento con una CAGR del 27,45% hasta 2030.

Tendencias e información del mercado de centros de datos optimizados con inteligencia artificial (IA) en Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge informático de IA generativa/HPC | +6.5% | Nacional, concentrado en el corredor Tokio-Osaka | Mediano plazo (2 a 4 años) |

| Demanda de colocación lista para IA de borde a núcleo | +5.2% | Nacional, con ganancias tempranas en Kanagawa, Kobe e Ishikari | Largo plazo (≥ 4 años) |

| Financiamiento de la Iniciativa de Ciudad Jardín Digital del Gobierno | +4.8% | Nacional, zonas prioritarias en ciudades inteligentes | Mediano plazo (2 a 4 años) |

| Adopción rápida de conmutadores de fotónica de silicio | +3.1% | Nacional, liderado por el despliegue de NTT IOWN | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía libre de carbono por parte de hiperescaladores | +2.8% | Nacional, prefecturas con abundancia de energía renovable priorizadas | Largo plazo (≥ 4 años) |

| DCIM basado en IA reduce los gastos operativos | +2.0% | Nacional, con enfoque en empresas y colocación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge informático de IA generativa/HPC

La asociación de NVIDIA con SoftBank para desplegar 25 exaflops de IA muestra con qué rapidez están escalando las expectativas de densidad informática, lo que obliga a que los presupuestos de potencia a nivel de bastidor pasen de 10 kW a 80 kW.[1]NVIDIA Corporation, "SoftBank y NVIDIA construirán una fábrica de IA", nvidia.com Los operadores renuevan las salas heredadas con soluciones de placa fría e inmersión, mientras que las nuevas construcciones integran intercambiadores de calor de puerta trasera desde el principio. KDDI y Sharp transformaron una antigua fábrica de pantallas LCD en la mayor instalación de IA de Asia y demostraron que los activos de reconversión pueden satisfacer las demandas de potencia y refrigeración de próxima generación sin las primas del precio del suelo en Tokio. Las subvenciones gubernamentales que cubren hasta el 30% de los gastos de capital de refrigeración avanzada aceleran aún más la adopción. Las empresas fuera del núcleo de hiperescala, como las agencias de investigación que operan ABCI 3.0, están adoptando estas mismas opciones de diseño, ampliando la profundidad del mercado. Como resultado, el mercado de centros de datos de inteligencia artificial de Japón ahora valora los proyectos en vatios por bastidor en lugar de metros cuadrados, cambiando las normas de valoración.

Demanda de colocación lista para IA de borde a núcleo

La disposición urbana de múltiples núcleos conectados por ferrocarril de Japón convierte una latencia de 5 milisegundos en un límite máximo estricto para las fábricas autónomas y el análisis de intersecciones inteligentes.[2]Equinix, "Instalaciones preparadas para la IA en Japón", equinix.com Las empresas de colocación están instalando módulos de borde de 10 a 20 MW en Kanagawa y Kobe, incorporando rutas de fibra directa preinstaladas hacia regiones centrales de nube, refrigeración líquida y distribuidores de energía optimizados para GPU. Este modelo llave en mano atrae a fabricantes que migran desde salas propias que no pueden alojar bastidores de 40 kW ni soportar distribuciones de alimentación de 415 V. Los estatutos de la Sociedad 5.0 además impulsan a las industrias a procesar datos dentro de los límites prefectorales, convirtiendo estos módulos en habilitadores del cumplimiento normativo. A medida que los módulos se llenan, los operadores añaden servicios gestionados específicos para IA, aumentando los ingresos recurrentes mensuales promedio por bastidor hasta en un 40% en comparación con la colocación heredada. El ciclo virtuoso alimenta la adquisición de terrenos fuera del saturado corredor Tokio-Osaka y contribuye a distribuir el mercado de centros de datos de inteligencia artificial de Japón hacia economías regionales.

Financiamiento de la Iniciativa de Ciudad Jardín Digital

Los 10 mil millones de USD del fondo de la Ciudad Jardín Digital ofrecen subsidios que cubren la preparación del terreno, las conexiones a energías renovables y las obras de mitigación de inundaciones.[3]Oficina del Gabinete de Japón, "Iniciativa Ciudad Jardín Digital", cao.go.jp Los municipios compiten reduciendo los impuestos sobre la propiedad y renunciando a las restricciones de altura para las megainstalaciones. Los proyectos deben alcanzar un PUE menor o igual a 1,3 y obtener el 50% de energía verde para 2030, orientando a los constructores hacia la energía solar in situ más acuerdos de compra de energía eólica de Hokkaido. Estas condiciones han convertido a Ishikari en un clúster de centros de datos en dos ejercicios fiscales a pesar de su ubicación remota. Los operadores se benefician de revisiones de impacto ambiental con trámite acelerado que pueden reducir hasta seis meses los calendarios de construcción, una ventaja crucial cuando los ciclos de demanda de GPU se reinician cada 18 meses. El programa también exige que las instalaciones alberguen laboratorios comunitarios de competencias digitales, alineando la imagen pública con las promesas de empleo local y garantizando el impulso político detrás del financiamiento continuo.

Adopción rápida de conmutadores de fotónica de silicio

La plataforma IOWN de NTT impulsa 800 Gbps por canal con una latencia inferior al microsegundo, eliminando los cuellos de botella electrónico-ópticos que limitan los clústeres de entrenamiento con múltiples GPU.[4]NTT Corporation, "IOWN Roadmap", ntt.com Los primeros despliegues en Tokio mostraron ahorros de energía cercanos al 75%, lo que se traduce en reducciones de gastos operativos lo suficientemente grandes como para compensar los mayores costos iniciales de óptica en tres años. NTT está licenciando diseños a proveedores de colocación, creando estándares de interoperabilidad de facto en todo el mercado de centros de datos de inteligencia artificial de Japón. Las subvenciones gubernamentales para la revitalización de semiconductores subsidian las fábricas locales de obleas fotónicas, reduciendo la exposición a las importaciones. Los operadores que combinan planos traseros ópticos con refrigeración líquida obtienen aproximadamente un 12% de margen adicional en las densidades de bastidores, posponiendo la necesidad de costosas ampliaciones de la superficie de planta. Este salto tecnológico convierte la estructura de red en un nuevo criterio de selección de emplazamientos, junto con la energía y la fibra, influyendo en cómo los campus regionales se comercializan a los inquilinos hiperescaladores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de suelo y energía en Tokio/Osaka | -3.4% | Corredor metropolitano Tokio-Osaka | Corto plazo (≤ 2 años) |

| Aumento de los gastos de capital de refrigeración líquida y brecha de competencias | -2.9% | Nacional, agudo en ciudades de segundo nivel | Mediano plazo (2 a 4 años) |

| Retrasos en los permisos de capacidad de la red eléctrica | -2.1% | Nacional, concentrado en zonas urbanas | Mediano plazo (2 a 4 años) |

| Depreciación del yen que infla el hardware importado | -1.8% | Nacional, instalaciones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de suelo y energía en Tokio/Osaka

Los terrenos industriales vacantes y seguros frente a inundaciones dentro de los 23 distritos de Tokio han caído un 40% desde 2024, lo que obliga a que los precios de subasta superen los 8.000 USD por m². Los operadores de la red eléctrica advierten que la asignación de los bloques de 20 a 50 MW requeridos por los campus de IA ahora implica actualizaciones de subestaciones que duran varios años. Esta escasez alarga los plazos de construcción y empuja a los promotores hacia los puertos de Kanagawa o los terrenos de reconversión de Saitama, alargando los recorridos de fibra de retorno y añadiendo márgenes de penalización por latencia a los cálculos de los acuerdos de nivel de servicio. Algunos actores más pequeños abandonan el mercado en lugar de absorber las primas del precio del suelo, impulsando una consolidación que concentra el poder de negociación en manos de los propietarios incumbentes. Los proyectos de recuperación de terrenos del Gobierno podrían aliviar las presiones después de 2027, pero hasta entonces la restricción limita las adiciones de capacidad a corto plazo en el mercado de centros de datos de inteligencia artificial de Japón.

Aumento de los gastos de capital de refrigeración líquida y brecha de competencias

Los sistemas de refrigeración directa al chip y de inmersión cuestan de 3 a 4 veces más que los despliegues heredados de unidades de aire acondicionado de sala de computadoras (CRAH), elevando los umbrales de tasa interna de retorno (TIR) de los proyectos. Los técnicos certificados perciben primas salariales del 30 al 40%, y solo un puñado de programas de formación profesional enseñan el equilibrio de circuitos de bombeo o el mantenimiento de fluidos dieléctricos. Los proyectos en ciudades de segundo nivel como Kobe experimentan retrasos en la puesta en marcha de hasta seis meses mientras buscan contratistas especializados. Los operadores responden con academias internas, pero el flujo de talento tardará años en normalizarse. En consecuencia, las empresas con abundante capital capturan la ventaja del primer movimiento, sesgando la competencia hasta que la brecha de competencias se reduzca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: Los hiperescaladores impulsan el auge de la colocación

La capacidad de colocación representó una CAGR del 28,23% hasta 2030, superando a todos los demás modelos de implementación a medida que las empresas buscan bastidores de IA llave en mano sin gestionar plantas de energía o refrigeración. El mercado de centros de datos de inteligencia artificial de Japón se beneficia porque las ofertas de colocación incluyen interconexiones de 400 Gbps hacia intercambios de nube de hiperescala, ofreciendo a los inquilinos una latencia de GPU a GPU inferior a 1 milisegundo. La diferenciación del nivel de servicio ahora se centra en cuántos kilovatios por bastidor puede garantizar un proveedor, no solo en la superficie de planta. Para comprimir los ciclos de implementación, los operadores de colocación preautorizan módulos estándar de IA de 15 bastidores con clústeres NVIDIA GB200 sumergidos, reduciendo los plazos de implementación del cliente a seis semanas.

Los proveedores de servicios en la nube aún mantienen una participación del 55,82% en 2024, gracias a los compromisos combinados de 26 mil millones de USD de Microsoft, AWS y Oracle. Estos hiperescaladores integran verticalmente el aprovisionamiento de energía, las estructuras ópticas y los equipos de operaciones de aprendizaje automático, reforzando el control sobre las capas de IA como plataforma de servicio (PaaS). Sin embargo, cada vez más alquilan salas satélite a telecomunicaciones nacionales, lo que ilustra un modelo de adquisición híbrido que mantiene la expansión flexible. Las salas propias de las empresas retienen funciones de nicho para cargas de trabajo sensibles a la soberanía, pero ceden el impulso de crecimiento a la capacidad compartida. En general, el cambio amplía la base direccionable del mercado de centros de datos de inteligencia artificial de Japón al atraer a empresas medianas que anteriormente carecían de gastos de capital para hardware de IA.

Por componente: La inversión en hardware se acelera

La participación de mercado del software del 45,83% en 2024 reflejó las ejecuciones piloto de IA en etapa temprana, pero el segmento de hardware escala más rápidamente con una CAGR del 27,67% a medida que los modelos en etapa de producción demandan clústeres de GPU dedicados y estructuras de 800 Gbps. Los bastidores de refrigeración líquida, las barras de distribución de energía y las líneas de SAI sin baterías ahora absorben más de la mitad del gasto en nuevas construcciones, elevando el gasto de capital por MW a entre 12 y 15 millones de USD. El tamaño del mercado de centros de datos de inteligencia artificial de Japón vinculado al hardware podría superar los 1,4 mil millones de USD para 2030 si persisten los ratios actuales. Los proveedores responden con kits modulares de circuito de lechada y rieles de distribución de refrigerante bajo el suelo, reduciendo las horas de instalación en campo en un 30% y compensando en parte los mayores costos de materiales.

Los ingresos por servicios crecen de forma constante a medida que las empresas externalizan el diseño, la implementación y la optimización. Las empresas de servicios gestionados garantizan la disponibilidad a nivel de bastidor, liberan a los clientes del riesgo de mantenimiento y monetizan el soporte de atención especializada lista para IA. Mientras tanto, el gasto en software migra desde la experimentación hacia la orquestación de inferencia y las herramientas de gobernanza de datos, reflejando casos de uso en maduración como los agentes de servicio al cliente multimodal. La pila equilibrada subraya que la industria de centros de datos de inteligencia artificial de Japón ya no es un juego puramente de software en la nube; la infraestructura física ahora ancla la creación de valor.

Por estándar de nivel: El Nivel 3 gana terreno

El Nivel 4 retuvo el 61,63% de participación en 2024, subrayando la filosofía empresarial japonesa de cero tiempo de inactividad. Sin embargo, los sitios de Nivel 3 registran la CAGR más alta del 28,77% porque muchas tareas de inferencia de IA toleran breves ventanas de mantenimiento cuando los costos de propiedad disminuyen en consecuencia. Los operadores ofrecen energía redundante N+1, circuitos de refrigeración líquida con bombas duales y reservas de recarga de 24 horas para emular la resiliencia del Nivel 4 a precios más bajos. Los reguladores financieros aún exigen el Nivel 4 para las plataformas de negociación, pero los fabricantes aceptan el Nivel 3 para la IA de control de calidad de producción, ampliando la base de clientes.

La estrategia duplica la expansión regional: los diseños de Nivel 3 caben en parcelas más pequeñas y necesitan menos redundancia en la planta de energía, lo que los hace viables en zonas industriales suburbanas donde el requisito de suministro de dos servicios públicos del Nivel 4 no es práctico. Este enfoque de gradiente también permite a los operadores mezclar niveles dentro de un campus, asignando entornos de desarrollo de IA en corresidencia a módulos de Nivel 3 mientras reservan salas de Nivel 4 para la inferencia de misión crítica. La combinación de niveles aumenta la utilización y mejora la eficiencia de capital general del mercado de centros de datos de inteligencia artificial de Japón.

Por industria de usuario final: El sector de medios se acelera

TI/ITES captó el 33,82% de la demanda en 2024 porque los integradores de sistemas y los proveedores de software como servicio (SaaS) fueron los primeros en refactorizar el código para GPU. Sin embargo, el segmento vertical de internet y medios digitales avanza a una CAGR del 27,45% impulsado por canales de video generativo, transmisión de juegos en tiempo real y localización de subtítulos mediante IA. Los contratos de granjas de inferencia con GPU de estudios de anime y plataformas de video bajo demanda a menudo son plurianuales, lo que aumenta la cobertura futura para los planificadores de capacidad. Los bancos japoneses, conscientes de la privacidad, amplían los clústeres de detección de fraude con IA, mientras que los proveedores de automoción impulsan nodos de inferencia de borde hacia las líneas de fábrica, creando una demanda complementaria en los sitios de colocación de borde.

El sector sanitario, alentado por la relajación de las leyes de anonimización de datos, pilota modelos de aprendizaje federado para imágenes médicas, impulsando el consumo de horas de GPU pero requiriendo alojamiento nacional para cumplir con las leyes de datos de pacientes. Las agencias de defensa delimitan zonas de capacidad soberana dentro de los campus de telecomunicaciones nacionales, combinando la supervisión de seguridad nacional con las cadenas de herramientas de hiperescaladores. La diversificación significa que ningún segmento vertical puede dominar las negociaciones de capacidad, preservando el equilibrio competitivo en el mercado de centros de datos de inteligencia artificial de Japón.

Análisis geográfico

Tokio posee aproximadamente el 45% de la capacidad de IA instalada, impulsada por la densa concentración de sedes empresariales y múltiples aterrizajes de cables submarinos. Osaka añade el 25%, sirviendo al cinturón industrial de Kansai y actuando como sitio primario de recuperación ante desastres. Estas metrópolis enfrentan costos inmobiliarios en escalada y restricciones de red eléctrica que ralentizan las adiciones de megavatios a corto plazo. En consecuencia, Kanagawa y Saitama se están convirtiendo en beneficiarios del exceso de demanda, ofreciendo una latencia de menos de 40 km hacia el centro de Tokio al tiempo que permiten arrendamientos de terrenos más baratos y tarifas de planificación urbana diferidas.

Más lejos, Ishikari en Hokkaido está ganando relevancia con temperaturas ambientales frescas que recortan de 4 a 5 puntos porcentuales el PUE anualizado. La construcción de GPU de 100 mil millones de yenes (640 millones de USD) de Sakura Internet ejemplifica la ventaja climática y establece un punto de referencia para la integración de energía renovable mediante parques eólicos excedentarios. Kyushu promueve híbridos de energía solar más batería, pero la resiliencia ante tifones eleva los costos de ingeniería estructural, produciendo un cálculo de inversión mixto. En general, la diversificación distribuye el riesgo entre zonas sísmicas, se alinea con los mandatos de continuidad ante desastres de la Sociedad 5.0 y extiende la huella del mercado de centros de datos de inteligencia artificial de Japón hacia regiones que antes eran periféricas para la economía digital.

Los hiperescaladores internacionales ahora diseñan topologías de triple región en Japón, emparejando los núcleos de Tokio y Osaka con un satélite norte o sur para redundancia y cumplimiento de la soberanía de datos. Los gobiernos prefectorales endulzan estos acuerdos con aprobaciones expeditas de servidumbre de fibra y reducciones fiscales vinculadas a cuotas de contratación local. Durante el período de previsión, los mercados secundarios podrían acumular colectivamente hasta el 35% de la capacidad nacional de bastidores de IA, diluyendo la primacía del corredor tradicional Tokio-Osaka mientras se sostienen los objetivos nacionales de resiliencia.

Panorama competitivo

La colaboración define la competencia: Microsoft ancla nuevas construcciones en la fibra arrendada de NTT, AWS se asocia con KDDI para sitios de puntos de presencia de borde, y Oracle se coloca en los espacios físicos de SoftBank, evitando fricciones regulatorias mientras acelera las puestas en marcha. Los cinco principales operadores concentran alrededor del 60% de la participación agregada, lo que indica un campo moderadamente concentrado que aún deja espacio para competidores de nicho. La diferenciación depende de pilas tecnológicas propietarias: la malla óptica IOWN de NTT, la inmersión de cambio de fase personalizada de Microsoft y las tarjetas GPU integradas Graviton de AWS crean costos de cambio que preservan los márgenes.

Las telecomunicaciones nacionales aprovechan los privilegios de paso de servidumbre para agilizar las extensiones de fibra troncal, una ventaja por la que los hiperescaladores extranjeros compensan voluntariamente mediante acuerdos de participación en ingresos. Los especialistas en borde como Telehouse Japan delimitan micrositios de 5 a 10 MW adyacentes a zonas de fabricación, utilizando la cercanía con los clientes locales como barrera competitiva. Mientras tanto, el análisis de gestión de infraestructura de centros de datos (DCIM) basado en IA se convierte en un requisito básico: los operadores sin predicción térmica automatizada enfrentan descuentos de precio en las solicitudes de propuesta. Las credenciales de sostenibilidad además inclinan las ofertas; las instalaciones que firman acuerdos de compra de energía renovable al 100% obtienen la benevolencia regulatoria y enfrentan menor escrutinio municipal. En general, la innovación técnica supera a la escala bruta de superficie de planta como factor decisivo en el mercado de centros de datos de inteligencia artificial de Japón.

Líderes de la industria de centros de datos optimizados con inteligencia artificial (IA) en Japón

Equinix, Inc.

MC Digital Realty Co., Ltd.

KDDI Corporation (Telehouse)

Colt Data Centre Services (Colt Group S.A.)

NTT Global Data Centers Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: SoftBank adquirió la antigua planta de paneles LCD de Sharp en Sakai, Osaka, por aproximadamente 676 millones de USD. La empresa planea transformar la instalación en un centro de datos de IA a gran escala con una capacidad de energía inicial de 150 megavatios, escalable hasta 400 megavatios. Se espera que las operaciones comiencen en 2026, con el objetivo de dar soporte a cargas de trabajo y servicios de IA avanzados.

- Enero de 2025: Microsoft Japón completó su construcción de IA y nube de 2,9 mil millones de USD, añadiendo tres regiones de refrigeración líquida conectadas a los servicios Azure OpenAI.

- Diciembre de 2024: Oracle cerró una expansión de dos regiones de 8 mil millones de USD con zonas de GPU NVIDIA H100/H200.

- Noviembre de 2024: AWS Japón lanzó la primera fase de un despliegue de 15,5 mil millones de USD, añadiendo tres zonas optimizadas para IA con estructuras de 400 Gbps.

Alcance del informe del mercado de centros de datos optimizados con inteligencia artificial (IA) en Japón

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y de borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, refrigeración, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento del lenguaje natural y la visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo que detalla a los actores del mercado involucrados en infraestructura de soporte para IA, abarcando tanto el hardware como el software utilizados en los distintos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de colocación |

| Empresarial / En las instalaciones / Borde |

| Hardware | Infraestructura de energía |

| Infraestructura de refrigeración | |

| Equipos de TI | |

| Bastidores y otro hardware | |

| Tecnología de software | Aprendizaje automático |

| Aprendizaje profundo | |

| Procesamiento del lenguaje natural | |

| Visión por computadora | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nivel III |

| Nivel IV |

| TI e ITES |

| Internet y medios digitales |

| Operadores de telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Salud y ciencias de la vida |

| Manufactura e IoT industrial |

| Gobierno y defensa |

| Por tipo de centro de datos | Proveedores de servicios en la nube | |

| Centros de datos de colocación | ||

| Empresarial / En las instalaciones / Borde | ||

| Por componente | Hardware | Infraestructura de energía |

| Infraestructura de refrigeración | ||

| Equipos de TI | ||

| Bastidores y otro hardware | ||

| Tecnología de software | Aprendizaje automático | |

| Aprendizaje profundo | ||

| Procesamiento del lenguaje natural | ||

| Visión por computadora | ||

| Servicios | Servicios gestionados | |

| Servicios profesionales | ||

| Por estándar de nivel | Nivel III | |

| Nivel IV | ||

| Por industria de usuario final | TI e ITES | |

| Internet y medios digitales | ||

| Operadores de telecomunicaciones | ||

| Banca, servicios financieros y seguros (BFSI) | ||

| Salud y ciencias de la vida | ||

| Manufactura e IoT industrial | ||

| Gobierno y defensa | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de centros de datos de inteligencia artificial de Japón en 2030?

Se prevé que alcance los 2,07 mil millones de USD, expandiéndose a una CAGR del 26,14%.

¿Cuál es el modelo de implementación de más rápido crecimiento?

Los centros de datos de colocación muestran una CAGR del 28,23% a medida que las empresas externalizan la infraestructura de IA de alta densidad.

¿Por qué las instalaciones de Nivel 3 están ganando relevancia?

Equilibran el costo y la fiabilidad, registrando la CAGR más alta del 28,77% dado que muchas cargas de trabajo de IA pueden tolerar breves ventanas de mantenimiento.

¿Qué áreas geográficas más allá de Tokio y Osaka están atrayendo nuevas construcciones?

Las prefecturas de Kanagawa, Kobe e Ishikari son destinos emergentes debido a la disponibilidad de terrenos, los climas más frescos y el acceso a energía renovable.

¿Cómo abordan los hiperescaladores los requisitos de sostenibilidad?

Empresas como AWS y Google firman acuerdos de compra de energía de cientos de megavatios, lo que permite a las instalaciones alcanzar objetivos de energía renovable al 100% y reducir el PUE por debajo de 1,3.

Última actualización de la página el: