Tamaño y Cuota del Mercado de Centros de Datos de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

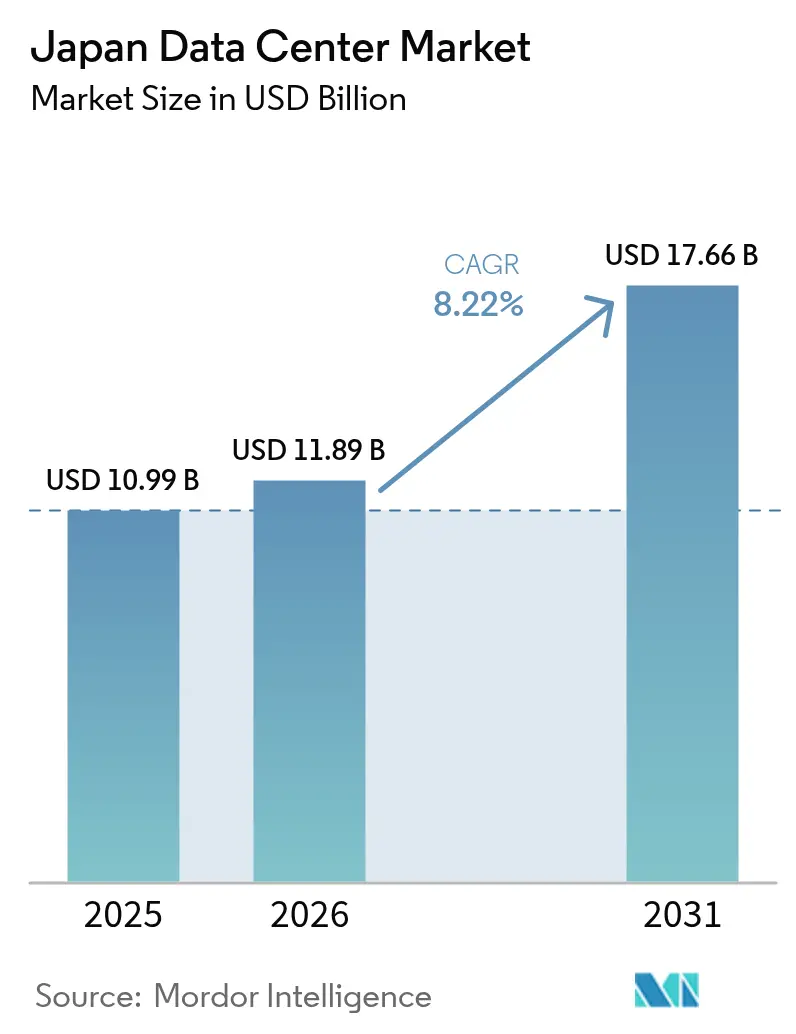

| Tamaño del mercado en el año base (2025) | 10.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Japón por Mordor Intelligence

Se espera que el tamaño del Mercado de Centros de Datos de Japón crezca de USD 10.990 millones en 2025 a USD 11.890 millones en 2026 y se prevé que alcance USD 17.660 millones en 2031 a una CAGR del 8,22% durante 2026-2031. En términos de capacidad de carga de TI, se espera que el mercado crezca de 3,34 miles de megavatios en 2025 a 6,46 miles de megavatios en 2030, a una CAGR del 14,12% durante el período de previsión (2025-2030). Las cuotas y estimaciones de los segmentos del mercado se calculan y se presentan en términos de MW. Impulsado por los mandatos de nube del sector público, los desembolsos de capital hiperescala y la proliferación de cargas de trabajo de inteligencia artificial, el clúster es ya el más grande de Asia-Pacífico y está en camino de consolidar la primacía regional. Los operadores domésticos se benefician de las preferencias de política para la nube soberana, mientras que los proveedores globales de nube localizan capacidad para satisfacer las normas de residencia de datos. La implementación sostenida del 5G y la adopción del Internet de las Cosas (IoT) intensifican las necesidades de computación en el borde, fomentando implementaciones de escala media cerca de los centros de población y manufactura. Al mismo tiempo, la escasez de terrenos, las tarifas de electricidad y las primas de ingeniería sísmica obligan a los desarrolladores a optimizar la huella de las instalaciones, innovar en refrigeración y diversificarse hacia corredores suburbanos para mantener el impulso de crecimiento del mercado de centros de datos de Japón.

Conclusiones Clave del Informe

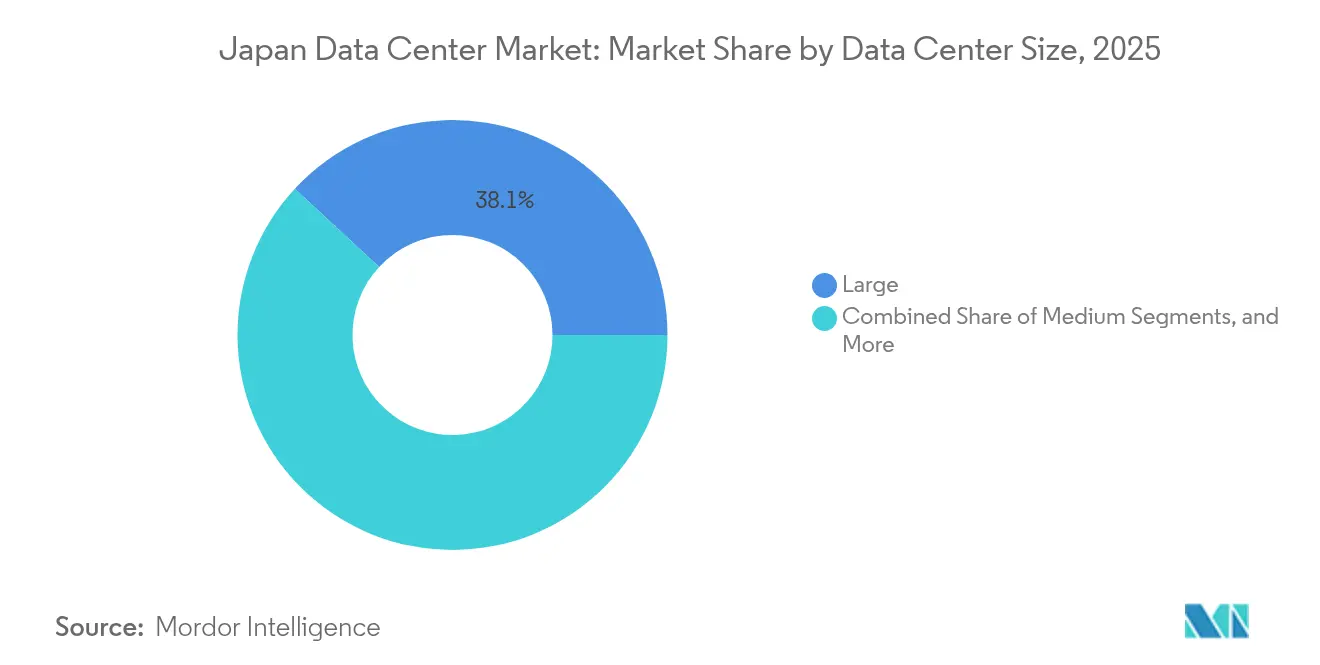

- Por tamaño del centro de datos, las instalaciones grandes tuvieron una cuota del 38,10% del mercado de centros de datos de Japón en 2025, mientras que se proyecta que las instalaciones medianas registren la mayor CAGR del 12,02% hasta 2031.

- Por tipo de nivel, la infraestructura de Nivel 3 capturó una cuota del 66,05% del tamaño del mercado de centros de datos de Japón en 2025 y está avanzando a una CAGR del 15,28% hasta 2031.

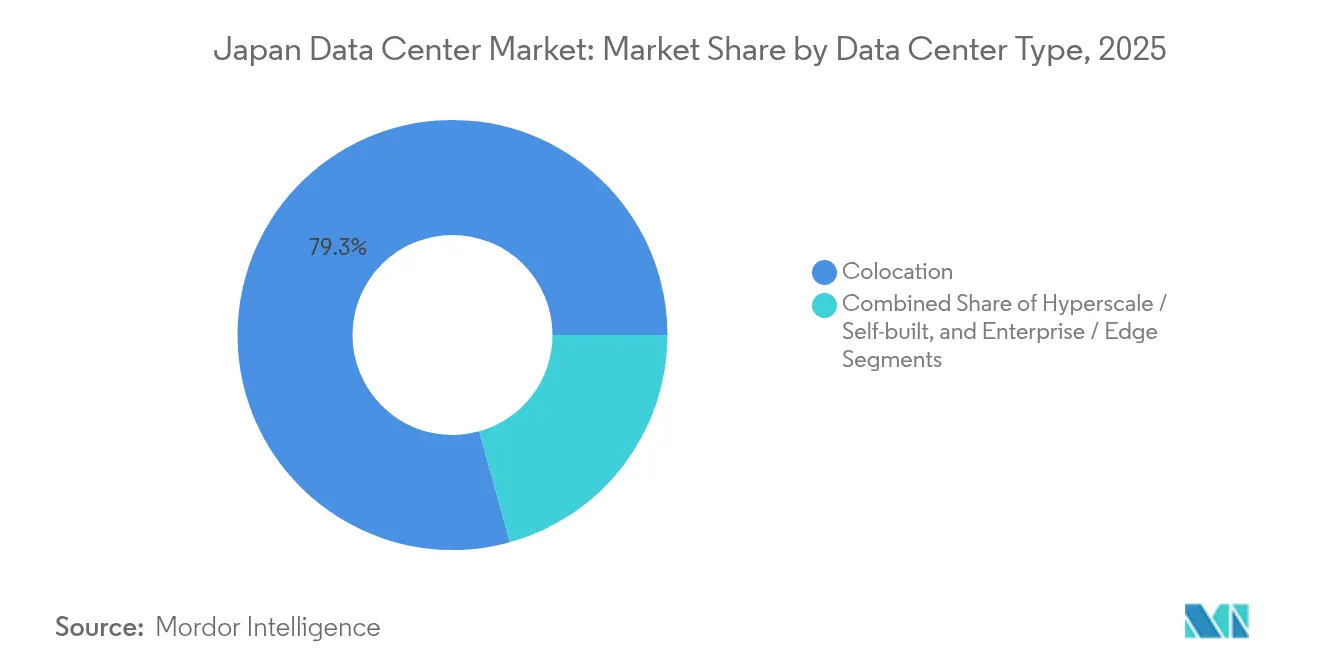

- Por tipo de instalación, la colocación representó el 79,30% del tamaño del mercado de centros de datos de Japón en 2025 y se proyecta que se expanda a una CAGR del 15,31% hasta 2031.

- Por usuario final, TI y telecomunicaciones acapararon una cuota de ingresos del 53,20% en 2025 en el mercado de centros de datos de Japón, mientras que se prevé que BFSI registre la CAGR más rápida del 16,05% entre 2026-2031.

- Por zona estratégica, Tokio lideró con una cuota del 40,70% en 2025 en el mercado de centros de datos de Japón, y Osaka está preparada para la CAGR más rápida del 13,28% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas gubernamentales de transformación digital que aceleran la migración a la nube | +2.8% | Nacional, enfocado en Tokio y Osaka | Mediano plazo (2-4 años) |

| Aumento de las inversiones hiperescala para satisfacer el crecimiento del tráfico de IA y OTT | +3.2% | Tokio, Osaka, Inzai y suburbios circundantes | Corto plazo (≤ 2 años) |

| Proliferación del IoT habilitado por 5G que impulsa las implementaciones en el borde | +2.1% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Las normas de localización de datos favorecen las adiciones de capacidad doméstica | +1.9% | Nacional con énfasis en nube soberana | Largo plazo (≥ 4 años) |

| Desmantelamiento de instalaciones empresariales envejecidas que impulsa la demanda de colocación | +2.4% | Tokio, Osaka y principales cinturones industriales | Corto plazo (≤ 2 años) |

| Incentivos municipales para la reutilización del calor residual | +1.8% | Tokio y Osaka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas Gubernamentales de Transformación Digital que Aceleran la Migración a la Nube

La Agencia Digital tiene como objetivo la migración completa de las cargas de trabajo del gobierno central a plataformas en la nube para 2025, creando un inquilino ancla para la nueva capacidad ubicada dentro de Japón para preservar la soberanía de los datos. Amazon Web Services ha reservado JPY 2,26 billones (USD 15.240 millones) hasta 2027 para ampliar las instalaciones en Tokio y Osaka para satisfacer este aumento. Oleadas similares de modernización en municipios y corporaciones estatales extienden la demanda a prefecturas regionales, garantizando que las nuevas construcciones logren tasas de precompromiso rápidas. Los proveedores domésticos obtienen preferencia de selección en licitaciones públicas, mientras que los hiperescaladores globales aceleran las estrategias de empresa conjunta para satisfacer las normas de contratación. El resultado es un flujo constante de cargas de trabajo gubernamentales que sustenta la visibilidad de utilización plurianual para el mercado de centros de datos de Japón.

Aumento de las Inversiones Hiperescala para Satisfacer el Crecimiento del Tráfico de IA y OTT

El entrenamiento de modelos de inteligencia artificial eleva la densidad de potencia por encima de 30 kW por bastidor, lo que lleva a Microsoft a comprometer USD 2.900 millones para campus ricos en GPU al servicio de clientes japoneses. Los cables submarinos Proa y Taihei de Google por USD 1.000 millones mejoran el rendimiento transpacífico, posicionando a Tokio y Osaka como nodos primarios de agregación. [1]Google, "Google invierte 1.000 millones de dólares en cables submarinos a Japón", cloud.google.comEl campeón doméstico SoftBank colabora con NVIDIA en salas optimizadas para IA, reforzando que el cómputo de alta densidad se ha convertido en un activo estratégico. Estos compromisos acortan los ciclos de oferta-demanda, comprimen las ventanas de permisos e intensifican la competencia por las escasas asignaciones de megavatios, todo lo cual añade vientos favorables a la expansión del mercado de centros de datos de Japón.

Proliferación del IoT Habilitado por 5G que Impulsa las Implementaciones en el Borde

La cobertura nacional del 5G supera el 95% de alcance poblacional en 2025, y el programa Open-RAN de NTT DOCOMO incorpora la optimización de radio impulsada por IA que depende del procesamiento localizado. [2]NTT DOCOMO, "Iniciativas Open RAN", nttdocomo.co.jpLos clústeres automotrices y de maquinaria de precisión en Aichi, Shizuoka e Hiroshima están pilotando aplicaciones sensibles a la latencia, impulsando sitios de escala media dentro de los 30 km de las fábricas. El Ministerio de Asuntos Internos y Comunicaciones financia investigación en convergencia de fotónica y electrónica que promete un 70% menos de consumo de energía, haciendo financieramente viables las implementaciones de micro-borde. Estas dinámicas diversifican la demanda alejándola de los núcleos metropolitanos y refuerzan la tesis de crecimiento de instalaciones medianas dentro del mercado de centros de datos de Japón.

Desmantelamiento de Instalaciones Empresariales Envejecidas que Impulsa la Demanda de Colocación

Las salas autopropietarias empresariales tienen una antigüedad media de 15 años y no cumplen con los códigos modernos de resistencia sísmica y eficiencia energética, lo que lleva a los directores financieros hacia la colocación favorable al gasto operativo. Los diseños de Nivel 3 ofrecen un tiempo de actividad del 99,982%, satisfaciendo los requisitos de auditoría sin las primas de costo del Nivel 4, ampliando así el atractivo. Los grandes propietarios de colocación aprovechan los contratos de suministro eléctrico en bloque y la infraestructura de refrigeración compartida para ofrecer ahorros en gastos operativos del 20-30% frente a las salas en las instalaciones propias, acelerando los flujos de migración. El resultado es un ciclo virtuoso de alta ocupación, poder de fijación de precios y flujos de caja que respaldan la expansión continua en el mercado de centros de datos de Japón.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez y alto costo del terreno en las zonas estratégicas principales | -2.1% | Núcleos de Tokio y Osaka | Corto plazo (≤ 2 años) |

| Tarifas eléctricas elevadas frente a los competidores regionales | -1.8% | Nacional | Mediano plazo (2-4 años) |

| Prima de costo por resistencia a terremotos y desastres | -1.3% | Zonas sísmicas a nivel nacional | Largo plazo (≥ 4 años) |

| Largos plazos de aprobación para la conexión a la red eléctrica | -2.4% | Tokio, Osaka y otras metrópolis | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez y Alto Costo del Terreno en las Zonas Estratégicas Principales

Los precios medios del terreno en el centro de Tokio aumentaron un 69% durante 2024, inflando los presupuestos de desarrollo de instalaciones y comprimiendo las tasas internas de retorno.[3]Instituto de Investigación de la Industria de la Construcción, "Japan Data Center Construction Cost Analysis 2024", ciri.or.jp La oposición de la comunidad en el barrio de Koto pone de manifiesto las barreras de la licencia social, obligando a los operadores a buscar áreas suburbanas como Inzai, donde existen parcelas más grandes y los incentivos municipales mejoran la economía del proyecto. Si bien la reubicación mitiga el costo del terreno, exige una inversión paralela en rutas de fibra oscura y subestaciones redundantes, alargando los plazos de los proyectos y moderando el suministro del mercado de centros de datos de Japón a corto plazo.

Largos Plazos de Aprobación para la Conexión a la Red Eléctrica

Tokyo Electric Power Company informa colas de solicitudes que superan los 36 meses para conexiones de más de 10 MW, ya que las empresas de servicios públicos equilibran la integración de la generación de energía renovable con el crecimiento de la carga. Los promotores de proyectos adelantan capital para asegurar plazas provisionales, aumentando las cargas de capital de trabajo. Algunos desarrolladores instalan turbinas de gas in situ y almacenamiento de iones de litio para cubrir los períodos intermedios, aunque tales sistemas híbridos añaden complejidad y elevan el riesgo de construcción. El cuello de botella limita el ritmo de entrada en servicio de nueva capacidad, moderando el potencial de CAGR del mercado de centros de datos de Japón a pesar de la sólida demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño del Centro de Datos: Las Instalaciones Medianas Impulsan un Crecimiento Equilibrado

Las salas de tamaño mediano entre 5 MW y 20 MW están encaminadas hacia una CAGR del 12,02% hasta 2031, superando al mercado general de centros de datos de Japón. Estas huellas ofrecen economías de escala en refrigeración y seguridad, manteniendo al mismo tiempo la flexibilidad de ubicación que elude las restricciones de terreno y energía que afectan a los mega-campus. Los sitios de gran escala retienen una cuota del 38,10% porque los hiperescaladores como Amazon Web Services reservan terreno contiguo para clústeres que superan los 100 MW. Sin embargo, los obstáculos regulatorios y comunitarios vinculados a tales proyectos prolongan los períodos de gestación, dando a las construcciones medianas una ventaja en velocidad de llegada al mercado. La instalación de IA de Fukushima, respaldada por el Ministerio de Economía y Comercio, ilustra el apoyo político para bloques distribuidos de 15 MW que pueden replicarse en todas las regiones.

Los desarrolladores prefieren diseños modulares que permiten implementaciones de energía por fases, lo que les permite ajustar el despliegue de capital a los contratos ganados, al tiempo que limitan la capacidad no aprovechada. Las empresas que migran salas heredadas encuentran la huella mediana ideal para consolidar múltiples sitios en las instalaciones propias bajo un mismo techo. Además, los nodos de computación en el borde que soportan el 5G y el IoT a menudo escalan dentro de esta banda, mejorando la resiliencia de la utilización. En consecuencia, se espera que las salas medianas se conviertan en el motor de volumen para las futuras adiciones al tamaño del mercado de centros de datos de Japón, incluso cuando los complejos hiperescala acaparan los titulares.

Por Tipo de Nivel: La Infraestructura de Nivel 3 Domina la Evolución del Mercado

Las instalaciones de Nivel 3 tienen una cuota del 66,05% del tamaño del mercado de centros de datos de Japón en 2025 y se están expandiendo a una CAGR del 15,28%. Su calificación de tiempo de actividad del 99,982% cumple con la mayoría de los umbrales de auditoría y recuperación ante desastres sin incurrir en los suministros de servicios públicos duales y la redundancia de mantenimiento concurrente del Nivel 4. Los operadores integran rodamientos de aislamiento de base, amortiguadores y marcos reforzados para que estas salas soporten terremotos de magnitud 7 manteniendo los niveles de servicio, un enfoque de diseño que equilibra el riesgo y el costo. Las huellas de Nivel 1 y Nivel 2 sirven para casos de uso de desarrollo, prueba y almacenamiento no crítico, especialmente en sitios regionales donde los presupuestos de energía son más ajustados. El Nivel 4 sigue confinado a plataformas de negociación sensibles a la latencia y sitios de conmutación central para operadores de telecomunicaciones debido a la intensidad del gasto de capital.

La estandarización acelera el desarrollo del Nivel 3. Los módulos prefabricados eléctricos y mecánicos reducen la mano de obra en campo, comprimiendo los calendarios de construcción de 24 a 18 meses. El modelo también simplifica las presentaciones regulatorias porque las plantillas tienen cálculos sísmicos y de eficiencia energética preaprobados. En consecuencia, el Nivel 3 probablemente profundizará su liderazgo, consolidando la forma en que el mercado de centros de datos de Japón evoluciona arquitectónicamente.

Por Tipo de Centro de Datos: La Colocación Mantiene un Liderazgo Abrumador

La colocación posee una cuota del 79,30% y refleja la CAGR general del 15,31% del mercado de centros de datos de Japón hasta 2031, a medida que las empresas pivotan de estrategias con muchos activos hacia modelos de gasto operativo. Las suites de retail ofrecen granularidad a nivel de bastidor para empresas pequeñas y medianas, mientras que los arrendamientos mayoristas atienden a corporaciones multinacionales que agregan bloques de 1-3 MW. Los proveedores de nube también adquieren capacidad mayorista de tipo cubierta con alimentación para acelerar los lanzamientos de región antes de que se completen las construcciones propias. Los propietarios de colocación negocian compras de energía agregadas, implementan refrigeración avanzada de aire a líquido y gestionan programas de cumplimiento que los inquilinos individuales no pueden replicar de manera rentable.

El desmantelamiento de salas de servidores en sótanos de oficinas acelera la migración. Las empresas que retiran los sistemas de alimentación ininterrumpida y enfriadores al final de su vida útil evitan la reinversión, optando por acuerdos de nivel de servicio que transfieren el riesgo de disponibilidad a los proveedores. La alta ocupación en los campus principales sostiene las primas de precios, aunque los suburbios de segundo anillo presentan opciones sensibles al costo. Este espectro de oferta escalonada garantiza que la colocación siga siendo la opción predeterminada para la demanda incremental del mercado de centros de datos de Japón en todos los sectores verticales.

Por Usuario Final: BFSI Emerge como el Sector Vertical de Mayor Crecimiento

Se prevé que el segmento de banca, servicios financieros y seguros registre una CAGR del 16,05%, superando al titular del mercado de centros de datos de Japón. Las directrices de nube de la Agencia de Servicios Financieros exigen la residencia de datos doméstica y registros listos para auditoría, lo que desencadena la migración mayorista desde zonas offshore hacia salas en el país. Los volúmenes de pagos digitales aumentaron un 29% interanual en 2024, requiriendo cómputo escalable y de baja latencia que los sitios de colocación suministran fácilmente. TI y telecomunicaciones todavía dominan con una cuota del 53,20%, ya que los operadores de nube, contenido y móvil absorben bloques de múltiples megavatios en cada ciclo de contratación.

La demanda emergente de corretaje en línea, insure-tech e intercambios de moneda digital añade incrementos constantes. Las agencias gubernamentales que migran a la nube soberana y las empresas manufactureras que implementan plataformas de fábrica inteligente brindan una mayor diversificación, suavizando el riesgo de ocupación para los propietarios de instalaciones y cementando la resiliencia del sector dentro del mercado de centros de datos de Japón.

Análisis Geográfico

El área metropolitana de Tokio acapara el 40,70% del tamaño del mercado de centros de datos de Japón gracias a sus densas redes troncales de fibra, abundantes hoteles de operadores y conexiones directas con cables transpacíficos como el sistema Taihei de Google. A pesar de las rentas premium y las colas de conexión a la red de varios años, la proximidad a las sedes corporativas y los nodos de negociación fintech preserva su atractivo. Los operadores mitigan la escasez de terrenos apilando pisos hasta 13 plantas y arrendando antiguas parcelas industriales en Inzai y Akishima, dentro de los 30 km del núcleo urbano.

Osaka es el centro de crecimiento emergente con una CAGR esperada del 13,28% hasta 2031. La capital de Kansai ofrece menor riesgo sísmico, ciclos de aprobación de red más cortos e incentivos municipales, atrayendo a operadores de plataformas que necesitan diversidad geográfica sin sacrificar la latencia con respecto a Tokio. El cable Japón-Singapur planificado por OPTAGE, previsto para el servicio en el ejercicio fiscal 2028, reforzará las rutas internacionales que se originan en el lado del Pacífico y elevará el perfil de Osaka como puerta de enlace alternativa. El compromiso multimillonario de yenes de Mitsubishi Estate con los campus de Kansai valida la confianza institucional en este corredor.

Las prefecturas más allá de las dos megaregiones capturan cargas de trabajo de borde y recuperación ante desastres. El centro de datos de IA subvencionado de 15 MW en Fukushima muestra la intención del gobierno central de distribuir infraestructura digital crítica a nivel nacional. El clima más fresco de Hokkaido respalda la economía de la refrigeración por aire libre, mientras que Kyushu aprovecha la amplia capacidad de energía solar fotovoltaica para compensar la exposición a las tarifas. Colectivamente, estos locales diversifican el riesgo en el mercado de centros de datos de Japón y desbloquean nuevos grupos de demanda vinculados al 5G, el IoT y los programas regionales de gobernanza electrónica.

Panorama Competitivo

Los cinco principales operadores combinan aproximadamente el 60-65% de los megavatios instalados, lo que indica una concentración moderada. Equinix, NTT Data, KDDI Telehouse, Colt y Digital Realty aprovechan las carteras de terrenos de larga data, los contratos de servicios públicos duales y los ecosistemas neutros en cuanto a operadores que los nuevos participantes encuentran difíciles de replicar. El proyecto piloto de exportación de calor residual de Equinix canaliza el aire de escape hacia los circuitos locales de calefacción urbana, alineándose con el endurecimiento de las ordenanzas de reducción de carbono. NTT fortalece su presencia en el borde a través de construcciones micro-modulares dentro de sus intercambios de telecomunicaciones, acelerando el despliegue de servicios para los operadores de 5G.

Los hiperescaladores alteran el campo de juego al construir campus propios que superan los 100 MW o al pre-arrendar bloques mayoristas enteros con años de anticipación. Su entrada presiona a los titulares a aumentar el capital y agudizar la diferenciación en torno a la sostenibilidad, la densidad de interconexión y el soporte de cumplimiento. Los conglomerados inmobiliarios domésticos forman alianzas con operadores especializados, ejemplificados por el proyecto de Fuchu de Gaw Capital y GDS, para combinar el conocimiento de zonificación con la experiencia operativa.

Las prioridades estratégicas se centran en la adquisición de energía renovable, la refrigeración líquida avanzada para bastidores de IA y la ingeniería resistente a los seísmos. Los operadores también persiguen inversiones en fibra oscura y participaciones en cables submarinos para garantizar la diversidad de rutas, una palanca competitiva emergente a medida que el entrenamiento de modelos de IA satura los enlaces transpacíficos existentes. En general, la capacidad de innovación, el acceso al capital y la fluidez regulatoria dictarán las ganancias de cuota en el mercado de centros de datos de Japón.

Líderes de la Industria de Centros de Datos de Japón

Digital Realty Trust Inc.

Equinix Inc.

IDC Frontier Inc. (SoftBank Group)

NTT Ltd

NEC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: OPTAGE mejoró la conectividad de su centro de datos Osaka Sonezaki con planes para un cable submarino Japón-Singapur que entrará en servicio en el ejercicio fiscal 2028, ofreciendo circuitos dedicados de 100 Gbps y 400 Gbps.

- Junio de 2025: ARTERIA Networks se unió al consorcio de cable óptico submarino Japón-Corea con Microsoft, Amazon Web Services y Dreamline para una ruta Fukuoka-Busan programada para entrar en servicio en el tercer trimestre de 2027.

- Junio de 2025: Unified Communications participó en la demostración de servidor de inmersión líquida de la ciudad de Nobeoka en el sitio de Asahi Kasei Networks, validando equipos de TI de tipo contenedor para computación de alta eficiencia.

- Abril de 2025: Gaw Capital Partners se asoció con GDS para desarrollar un campus neutral en cuanto a operadores de 40 MW en el Parque Inteligente de Fuchu, al oeste de Tokio, previsto para operaciones a finales de 2026.

Alcance del Informe del Mercado de Centros de Datos de Japón

Osaka y Tokio están cubiertos como segmentos por Zona Estratégica. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño del Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autopropietario | ||

| Empresarial / Edge | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Ciudad de Osaka |

| Takamatsu |

| Tokio |

| Resto de Japón |

| Por Tamaño del Centro de Datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autopropietario | ||

| Empresarial / Edge | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona Estratégica | Ciudad de Osaka | ||

| Takamatsu | |||

| Tokio | |||

| Resto de Japón | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado (EPS) debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el EPS debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el EPS debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el EPS debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el EPS debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: servicio de Colocación Minorista, Mayorista e Hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera en una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U es igual a 1,75 pulgadas. |

| Densidad del Bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota cuánta de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Piso Elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde la parte delantera del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad del Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se agrega un componente adicional (sistema de alimentación ininterrumpida, generadores, CRAC) para que, en caso de un corte de energía o falla del equipo, los equipos de TI no se vean afectados. |

| Sistema de Alimentación Ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía de la red eléctrica, almacenando energía en baterías de modo que el suministro del sistema de alimentación ininterrumpida sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red eléctrica. El sistema de alimentación ininterrumpida soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que los sistemas de alimentación ininterrumpida, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos tienen generadores de diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de falla. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas de alimentación ininterrumpida, se requeriría un sistema de alimentación ininterrumpida adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se implementan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de falla completa de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre los bastidores de una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (sistema de alimentación ininterrumpida, generadores), componentes de refrigeración y un sistema de distribución de energía (desde las redes de suministro de energía de la red eléctrica). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, sistemas de alimentación ininterrumpida, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, falla de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de Datos Pequeño | Un centro de datos que tiene un área de espacio de piso de ≤ 5.000 pies cuadrados o en el que el número de bastidores que se pueden instalar es ≤ 200 se clasifica como un centro de datos pequeño. |

| Centro de Datos Mediano | Un centro de datos que tiene un área de espacio de piso entre 5.001 y 20.000 pies cuadrados, o en el que el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como un centro de datos mediano. |

| Centro de Datos Grande | Un centro de datos que tiene un área de espacio de piso entre 20.001 y 75.000 pies cuadrados, o en el que el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como un centro de datos grande. |

| Centro de Datos Masivo | Un centro de datos que tiene un área de espacio de piso entre 75.001 y 225.000 pies cuadrados, o en el que el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como un centro de datos masivo. |

| Centro de Datos Mega | Un centro de datos que tiene un área de espacio de piso de ≥ 225.001 pies cuadrados o en el que el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como un centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son contratados principalmente por pequeñas y medianas empresas (pymes). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son contratados principalmente por empresas medianas y grandes. |

| Colocación Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda hiperescala proviene principalmente de proveedores de nube a gran escala, empresas de TI, BFSI y actores de OTT (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador que se utiliza en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde el 2G proporciona la velocidad más lenta mientras que el 5G es el más rápido. |

| Red de Conectividad de Fibra Óptica | Es una red de cables de fibra óptica desplegados en todo el país, conectando las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo medio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, el cable de cobre y el cable de fibra óptica se utilizan tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante el funcionamiento normal de un centro de datos. Dado que el carbón y el petróleo y el gas son la fuente principal de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono que surge en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables requeridas para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción