Tamaño y Participación del Mercado de Centros de Datos de IA de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

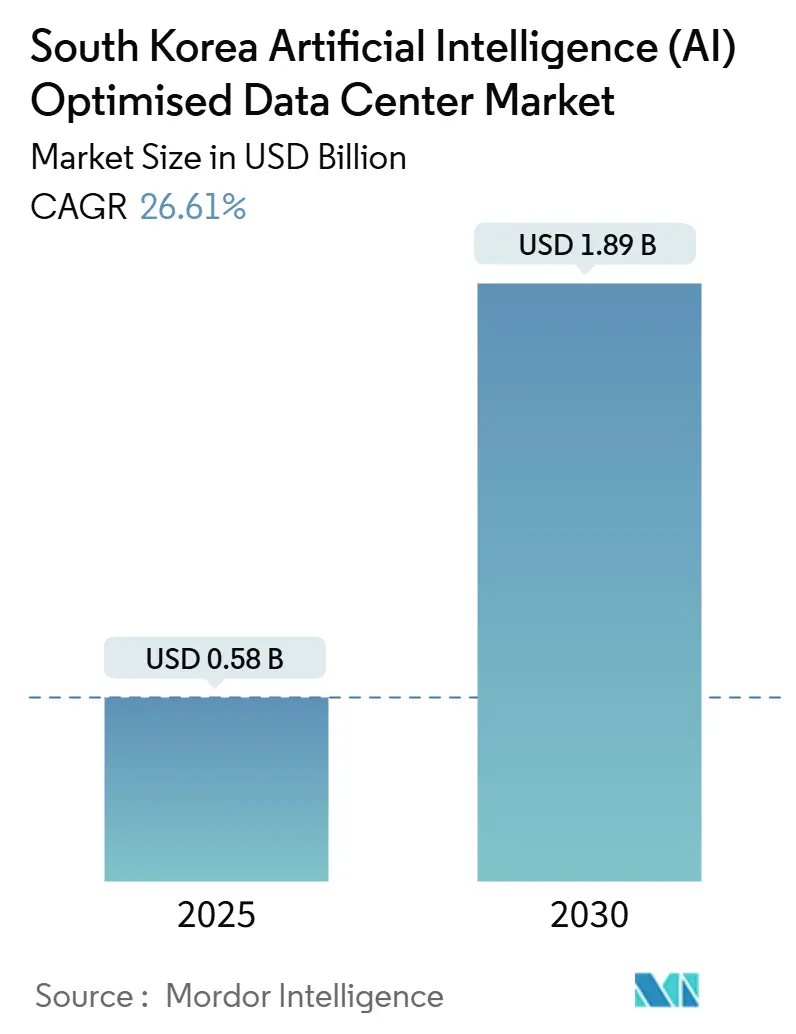

| Tamaño del Mercado (2025) | 0.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 26.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de IA de Corea del Sur por Mordor Intelligence

El tamaño del mercado de centros de datos de inteligencia artificial de Corea del Sur se sitúa en USD 0,58 mil millones en 2025 y se proyecta que alcance USD 1,89 mil millones en 2030, reflejando una CAGR del 26,61%. El creciente financiamiento del sector público, la expansión de la nube a hiperescala y la adopción nacional del 5G convergen para acelerar las ampliaciones de capacidad. El rápido crecimiento del tráfico proveniente de la transmisión de video, los videojuegos en línea y los servicios de IA generativa mantiene altas las tasas de utilización, al tiempo que incentiva a los operadores a desplegar nodos perimetrales en ciudades secundarias para aplicaciones sensibles a la latencia. Los incentivos gubernamentales en el marco del Nuevo Pacto Digital reducen los costos de financiamiento para nuevas instalaciones que incorporan refrigeración líquida de alta densidad y adquisición de energía renovable. La presión competitiva se centra en asegurar asignaciones de energía en el corredor Seúl-Incheon, lo que impulsa una selección creativa de ubicaciones, como la reconversión de plantas industriales inactivas y la colocación conjunta con proyectos de energía verde. Los operadores que combinan plataformas de IA gestionadas con clústeres de GPU en colocación obtienen diversidad de ingresos y profundizan la fidelización de clientes.

Conclusiones Clave del Informe

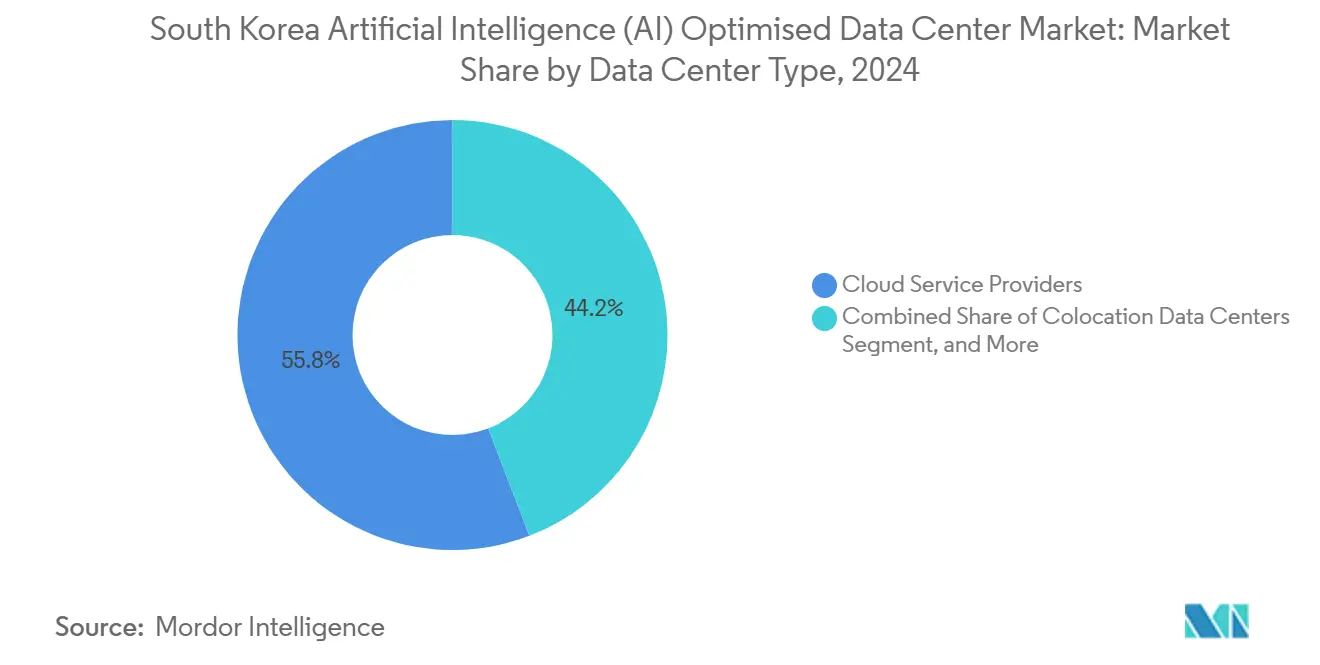

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron con el 55,82% de la participación del mercado de centros de datos de inteligencia artificial de Corea del Sur en 2024, mientras que los centros de datos de colocación avanzan a una CAGR del 28,23% hasta 2030.

- Por componente, el software representó el 45,83% del tamaño del mercado de centros de datos de inteligencia artificial de Corea del Sur en 2024; el hardware es el de mayor crecimiento con una CAGR del 27,67% hasta 2030.

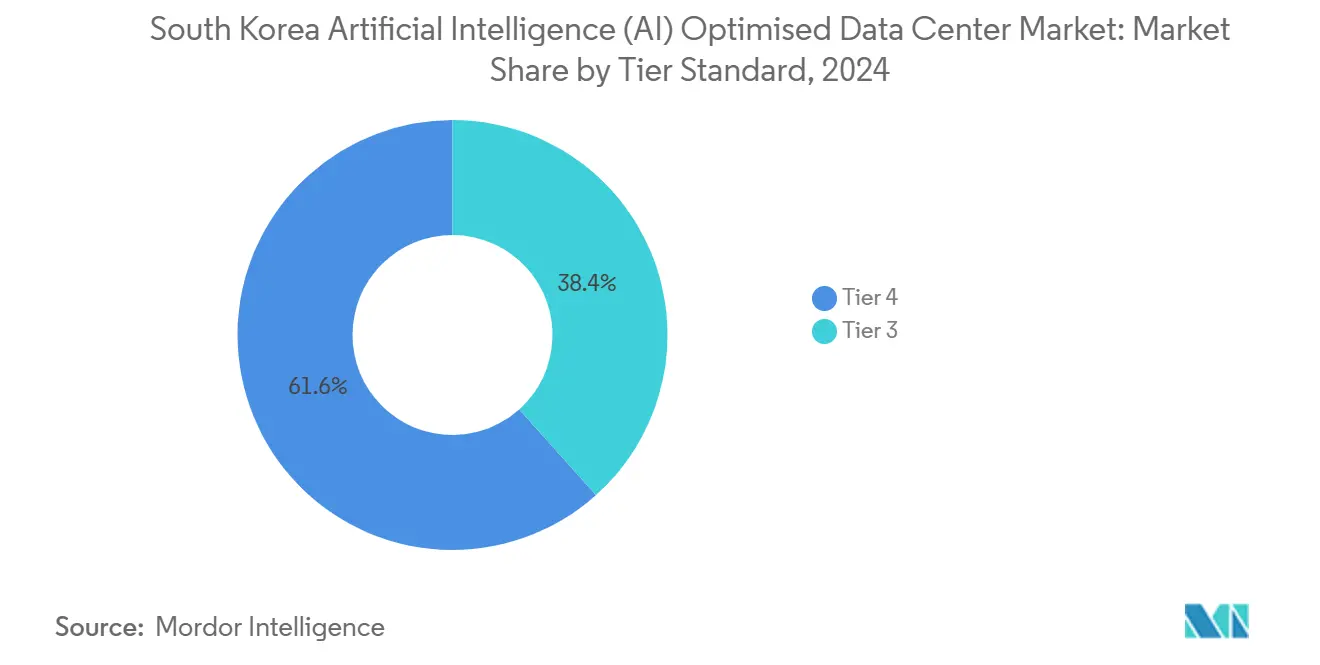

- Por estándar de nivel, las instalaciones de Nivel IV capturaron el 61,63% de la participación en ingresos en 2024 en el mercado de centros de datos de inteligencia artificial de Corea del Sur, aunque se prevé que las instalaciones de Nivel III se expandan a una CAGR del 28,77% durante 2025-2030.

- Por usuario final, TI e ITES representaron el 33,82% del gasto en 2024 en el mercado de centros de datos de inteligencia artificial de Corea del Sur, mientras que se proyecta que internet y medios digitales crezcan a una CAGR del 27,45% hasta 2030

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de IA de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de los servicios de computación en la nube y computación perimetral | +6.8% | Nacional, concentrado en el corredor Seúl-Incheon | Mediano plazo (2-4 años) |

| Incentivos gubernamentales en el marco del "Nuevo Pacto Digital" para la infraestructura de IA | +5.4% | Nacional, con zonas prioritarias en Busan, Gwangju, Daegu | Largo plazo (≥ 4 años) |

| Aumento en el consumo de datos impulsado por el 5G y el tráfico de transmisión | +4.2% | Nacional, despliegue anticipado en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Creciente demanda de baja latencia de vehículos autónomos y fábricas inteligentes | +3.7% | Clústeres industriales en Ulsan, Pohang, Changwon | Mediano plazo (2-4 años) |

| Reconversión de sitios industriales inactivos para centros de datos de IA modulares | +2.9% | Regiones de reconversión industrial, especialmente la Provincia de Gyeonggi | Corto plazo (≤ 2 años) |

| Acuerdos de compra de energía verde corporativos que aceleran los centros de cómputo de IA | +3.6% | Regiones costeras con acceso a energía renovable | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de los Servicios de Computación en la Nube y Computación Perimetral

Las empresas están migrando cargas de trabajo heredadas a entornos de nube a hiperescala, al tiempo que despliegan micro centros de datos en fábricas y puntos de venta para inferencia en tiempo real. Las tasas de migración a la nube promedio aumentaron un 34% interanual, aunque el 41% de esas mismas empresas lanzaron nodos perimetrales en 2024 para mantener la latencia por debajo de 10 ms en procesos de misión crítica.[1]Samsung SDS, "Informe de sostenibilidad 2024", samsungsds.com SK Telecom y AWS integraron una instalación de 50 MW en Ulsan que aloja clústeres de GPU para entrenamiento mientras distribuye cargas de trabajo de inferencia a gabinetes perimetrales locales, ilustrando las arquitecturas híbridas que dan forma al mercado de centros de datos de inteligencia artificial de Corea del Sur. La Ley de Protección de Información Personal también sostiene el gasto en nube soberana, garantizando que los conjuntos de datos sensibles permanezcan en el país incluso cuando los modelos se orquestan a nivel mundial.

Incentivos Gubernamentales en el Marco del "Nuevo Pacto Digital" para la Infraestructura de IA

El estímulo de KRW 160 billones reserva el 23% para cómputo de IA y conectividad, creando exenciones fiscales, préstamos a bajo interés y permisos acelerados para proyectos que cumplan los requisitos. Los arrendatarios ancla del sector público, como el Centro Nacional de Cómputo de IA, reservan capacidad anticipadamente y reducen el riesgo de las construcciones en terrenos nuevos en ciudades provinciales. Los operadores que cumplen los objetivos prescritos de Efectividad en el Uso de Energía califican para subsidios incrementales que pueden reducir el gasto de capital total durante la vida útil entre un 6% y un 8%.[2]Banco de Desarrollo de Corea, "Technology Finance Report", kdb.co.kr La cartera de proyectos resultante posiciona al mercado de centros de datos de inteligencia artificial de Corea del Sur para una expansión sostenida de dos dígitos hasta 2030.

Aumento en el Consumo de Datos Impulsado por el 5G y el Tráfico de Transmisión

Con una penetración del 5G del 48%, el tráfico de video y juegos creció 3,8 veces en 2024, desbordando los centros de datos metropolitanos de primera generación. Los proveedores de contenidos recurrieron a algoritmos de almacenamiento en caché impulsados por IA y de tasa de bits adaptativa que requieren recursos de GPU cercanos a los usuarios. Las plataformas de deportes electrónicos exigen una latencia de ida y vuelta inferior a 20 ms, orientando las inversiones hacia instalaciones perimetrales metropolitanas que combinan entrega de contenido y aceleradores de inferencia. Los reguladores mantienen estrictas normas de neutralidad de red, obligando a los operadores a sobreprovisionar la capacidad de la red troncal en lugar de limitar las cargas máximas.

Creciente Demanda de Baja Latencia de Vehículos Autónomos y Fábricas Inteligentes

Las flotas autónomas de Hyundai Motor generan 4 TB de datos de sensores por hora de vehículo, lo que requiere inferencia a nivel de carretera o de fábrica para la detección de obstáculos en menos de 5 ms. Los despliegues de IA en fábricas inteligentes de Samsung dependen de bastidores integrados que detectan defectos en tiempo real para evitar paradas en la línea de producción. El cumplimiento de la norma ISO 27001 y la norma IEC 62443 promueve arquitecturas perimetrales con separación física que sincronizan los datos procesados de vuelta a los clústeres a hiperescala para el reentrenamiento, impulsando la demanda tanto de capacidad central como distribuida en el mercado de centros de datos de inteligencia artificial de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos requisitos de gasto de capital y gasto operativo | -4.2% | Nacional, agudo en el área metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Estrictas regulaciones ambientales sobre el uso de energía y agua | -2.8% | Nacional, aplicación más estricta en áreas urbanas | Mediano plazo (2-4 años) |

| Restricciones de la red eléctrica en el área metropolitana de Seúl | -3.1% | Corredor Seúl-Incheon, con repercusión en Gyeonggi | Corto plazo (≤ 2 años) |

| Escasez de talento para ingenieros de operaciones de centros de datos optimizados con IA | -2.6% | Nacional, concentrado en roles técnicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Gasto de Capital y Gasto Operativo

Las salas de grado IA cuestan USD 12 millones por MW en Seúl, un 50% más que las instalaciones convencionales, impulsadas por circuitos de refrigeración líquida, tejidos redundantes de 400 Gbps y las primas en la adquisición de GPU. Los costos operativos escalan a medida que los bastidores densos aumentan la intensidad energética un 40% por encima de los sistemas heredados, mientras que los ingenieros especialistas exigen incrementos salariales del 30%. Las dependencias de importación del silicio para GPU exponen a los operadores a fluctuaciones del tipo de cambio que inflan el costo de los materiales hasta un 20% en períodos de debilidad del won.

Estrictas Regulaciones Ambientales sobre el Uso de Energía y Agua

Los límites de consumo de agua de refrigeración de 1,2 L por kWh obligan a adoptar enfriadores secos y tanques de inmersión que elevan los costos iniciales en un 25%. A partir de 2026, los límites de carbono de Seúl requieren una Efectividad en el Uso de Energía inferior a 1,3, lo que obliga a realizar modernizaciones o arriesgar sanciones operativas. Las evaluaciones de impacto ambiental añaden entre 6 y 12 meses a los calendarios de los proyectos y entre USD 2 y 3 millones en gastos de consultoría, moderando el entusiasmo de los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: Los Proveedores en la Nube Lideran la Transformación Híbrida

Los Proveedores de Servicios en la Nube continuaron dominando, reteniendo el 55,82% de los ingresos en 2024, mientras que el segmento de colocación se acelera con una CAGR del 28,23%. Esta combinación muestra a las empresas fusionando clústeres de entrenamiento a hiperescala con bastidores perimetrales de alquiler para equilibrar la soberanía y la escalabilidad. En 2024, el 67% de las nuevas cargas de trabajo de IA adoptaron un despliegue híbrido que abarca al menos dos tipos de instalaciones.[3]SK Telecom, "Cloud Strategy Report 2024", sktelecom.com Los operadores de colocación ahora preinstalan conductos preparados para refrigeración líquida y tejidos de hoja-columna de 400 Gbps para atraer contratos de inferencia de IA sensibles a la latencia. El mercado de centros de datos de inteligencia artificial de Corea del Sur sigue evolucionando a medida que las empresas prefieren una portabilidad de cargas de trabajo fluida entre pods de GPU en instalaciones propias y máquinas virtuales en la nube.

El alojamiento gestionado sigue siendo esencial para los sectores regulados que no pueden externalizar completamente sus datos, lo que sostiene un crecimiento moderado en las salas de clase empresarial. Los micro centros de datos perimetrales situados dentro de parques industriales subrayan la dispersión geográfica del mercado. Las directrices de confianza cero de la Agencia de Internet y Seguridad de Corea también intensifican la demanda de enlaces seguros entre instalaciones, reforzando la relevancia de las estrategias de múltiples tipos en la industria de centros de datos de inteligencia artificial de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: La Aceleración por Hardware Impulsa la Renovación de Infraestructura

El software retuvo el 45,83% del gasto en 2024, reflejando las tarifas de licencia de las plataformas de orquestación y los marcos de IA; sin embargo, el hardware registró la CAGR más rápida del 27,67%, ya que cada nueva sala se orienta hacia bastidores de GPU que consumen 700 W por chip.[4]NVIDIA, "Informe de asociación de la GPU H100", nvidia.com El tamaño del mercado de centros de datos de inteligencia artificial de Corea del Sur para hardware superó USD 0,2 mil millones en 2024 y se proyecta que se triplique para 2030, impulsado por GPU de memoria de alto ancho de banda e interconexiones ópticas de 800 Gbps. Los despliegues de refrigeración líquida desplazan las asignaciones de gasto de capital hacia subsistemas de infraestructura en lugar de las plantas enfriadoras tradicionales.

Los servicios profesionales crecen a medida que las empresas buscan experiencia en ajuste de cargas de trabajo y planificación de capacidad. Los contratos de consultoría ahora agrupan evaluaciones de optimización energética, particionamiento de modelos y cumplimiento normativo, lo que subraya cómo el software y los servicios generan ingresos más allá de las compras únicas de hardware. Los mandatos de nube soberana impulsan el desarrollo de aceleradores propietarios, una tendencia que probablemente diversificará la cadena de suministro dentro del mercado de centros de datos de inteligencia artificial de Corea del Sur.

Por Estándar de Nivel: La Demanda Perimetral Impulsa la Aceleración del Nivel III

El Nivel IV acaparó el 61,63% de los ingresos en 2024 porque los bancos y los gigantes del software como servicio aún favorecen una disponibilidad del "cinco nueves". Sin embargo, la capacidad del Nivel III se está expandiendo a una CAGR del 28,77%, principalmente para despliegues perimetrales e industriales donde la redundancia de energía 2N es suficiente y la latencia supera a la resiliencia absoluta. El menor perfil de gasto de capital del Nivel III, aproximadamente un 40% inferior al del Nivel IV, libera presupuestos para actualizaciones de densidad de GPU en lugar de matrices de respaldo diésel.

La Asociación de Centros de Datos de Corea ahora elabora directrices centradas en la IA que evalúan la adecuación de la refrigeración y las densidades de potencia a nivel de bastidor en lugar de la nomenclatura de nivel tradicional. Esta evolución garantiza que las instalaciones de Nivel III y Nivel IV coexistan como opciones complementarias en lugar de competitivas dentro del mercado de centros de datos de inteligencia artificial de Corea del Sur.

Por Industria de Usuario Final: La Transmisión de Medios Acelera la Adopción de IA

TI e ITES mantuvieron su liderazgo con el 33,82% debido a la continua demanda de desarrollo de plataformas. Internet y Medios Digitales destaca con una CAGR del 27,45%, amplificada por los servicios de transmisión que emplean IA para la recomendación de contenidos y la mejora de escala de video. En 2024, Naver procesó 2.300 millones de consultas al día, lo que impulsa sus ciclos de renovación de hardware cada 18 meses.

El interés de las instituciones bancarias, de servicios financieros y de seguros (BFSI) crece a medida que se intensifican las cargas de trabajo antifraude y de negociación algorítmica. Los despliegues en el sector sanitario, como la IA de imágenes del Centro Médico Samsung, requieren procesamiento localizado para cumplir con las normas de datos de pacientes. La integración del mantenimiento predictivo en la fabricación ilustra el paso de la IA industrial de la fase piloto a la producción, diversificando aún más los patrones de consumo en el mercado de centros de datos de inteligencia artificial de Corea del Sur.

Análisis Geográfico

Seúl-Incheon alberga aproximadamente el 65% de la capacidad nacional debido a su incomparable densidad de fibra óptica y proximidad a las sedes empresariales. Sin embargo, la escasez de terreno y los límites de red de 50 MW impulsan una ola de expansión hacia Busan, Daejeon y Daegu. La puerta de enlace de cables submarinos de Busan ofrece ventajas de latencia para el tráfico internacional y ha reservado parcelas de 200 MW en su zona de clúster de IA. Las exenciones fiscales gubernamentales y la depreciación acelerada hacen que las construcciones en provincias sean financieramente atractivas.

El Centro Nacional de Datos de IA respaldado por el gobierno en Gwangju ancla un ecosistema regional, incentivando a los operadores a hiperescala a colocar salas satélite cercanas. Daegu y Ulsan atraen a arrendatarios del sector automotriz y electrónico que requieren inferencia in situ para la automatización de fábricas. El superávit de energía verde de la Isla de Jeju la posiciona como un destino para trabajos de entrenamiento donde las cargas de trabajo pueden tolerar tiempos de respuesta más largos pero se benefician de electricidad 100% renovable. La dispersión resultante alivia la presión sobre la red eléctrica restringida de Seúl y configura una topología de múltiples nodos para el mercado de centros de datos de inteligencia artificial de Corea del Sur.

Panorama Competitivo

Los gigantes de las telecomunicaciones nacionales SK, KT y LG combinan redes de grado operador con sólidos vínculos gubernamentales, lo que les otorga una ventaja de primer movimiento en la obtención de permisos y suministro eléctrico. Los especialistas internacionales Equinix y Digital Realty importan plantillas de diseño a hiperescala y tejidos de interconexión global valorados por las multinacionales. Los precios del suelo superiores a USD 2.000 por m² en Seúl fomentan las empresas conjuntas que distribuyen el riesgo y comparten escasas cuotas de servicios públicos.

Los focos de innovación incluyen la refrigeración por inmersión líquida y la refrigeración directa al chip, tejidos ópticos de 800 Gbps y software automatizado de gestión energética. Las solicitudes de patentes relacionadas con controles térmicos adaptativos de IA se dispararon un 340% en 2024, lo que indica una carrera tecnológica que podría remodelar las posiciones de participación. La computación perimetral sigue siendo un segmento de espacio en blanco donde ningún operador individual posee más del 15% de la capacidad, lo que presenta margen de expansión para los nuevos participantes en el mercado de centros de datos de inteligencia artificial de Corea del Sur.

Líderes de la Industria de Centros de Datos de IA de Corea del Sur

KT Corporation (IDC Business Unit)

SK Broadband Co., Ltd.

LG CNS Co., Ltd.

Naver Cloud Corp.

Kakao Enterprise Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: KT Cloud establecerá un Centro de Demostración de Centros de Datos de IA en Seúl, Corea del Sur. Programado para su lanzamiento en noviembre de 2025, el centro estará ubicado en el Centro de Datos Mok-dong 2 de KT, en el Distrito de Yangcheon. Se centrará en implementar tecnologías de operación automatizada de centros de datos basadas en IA, optimizando el consumo de energía, la refrigeración y las operaciones de red, e incorporando energía renovable y sistemas de refrigeración líquida.

- Marzo de 2025: Fir Hills Inc., una nueva empresa, planea desarrollar un centro de datos de IA de 3 GW en Corea del Sur, con una inversión estimada de entre USD 10 mil millones y USD 35 mil millones. La empresa ha firmado un Memorando de Entendimiento (MoU) con el Gobernador Kim de la Provincia de Jeollanam-do para el proyecto, que se espera que incluya infraestructura de refrigeración avanzada para gestionar las variaciones de carga energética típicas de las cargas de trabajo de IA. Se espera que la construcción comience en invierno de 2025, con la finalización prevista para 2028. El proyecto está alineado con los esfuerzos más amplios de Corea del Sur para expandir su capacidad de centros de datos, siguiendo anuncios similares en las provincias de Jeollanam-do y Gangwon en los últimos años.

- Enero de 2025: KT anunció una modernización de USD 250 millones en su campus de Mok-dong para añadir 20 MW de capacidad de IA enfriada por inmersión.

- Diciembre de 2024: SK Telecom y AWS completaron la Fase 1 de su centro de datos de IA de 50 MW en Ulsan, desplegando clústeres H100 para el entrenamiento de modelos regionales.

Alcance del Informe del Mercado de Centros de Datos de IA de Corea del Sur

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones a hiperescala, de colocación, empresariales y perimetrales. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, refrigeración, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento de lenguaje natural y la visión artificial. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo, detallando a los actores del mercado involucrados en infraestructura de apoyo a la IA, que abarca tanto el hardware como el software utilizado en los diversos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en USD mil millones para cada segmento.

| Proveedores de Servicios en la Nube |

| Centros de Datos de Colocación |

| Empresarial / En Instalaciones Propias / Perimetral |

| Hardware | Infraestructura de Energía |

| Infraestructura de Refrigeración | |

| Equipos de TI | |

| Bastidores y Otro Hardware | |

| Tecnología de Software | Aprendizaje Automático |

| Aprendizaje Profundo | |

| Procesamiento de Lenguaje Natural | |

| Visión Artificial | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nivel III |

| Nivel IV |

| TI e ITES |

| Internet y Medios Digitales |

| Operadores de Telecomunicaciones |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Manufactura e IoT Industrial |

| Gobierno y Defensa |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube | |

| Centros de Datos de Colocación | ||

| Empresarial / En Instalaciones Propias / Perimetral | ||

| Por Componente | Hardware | Infraestructura de Energía |

| Infraestructura de Refrigeración | ||

| Equipos de TI | ||

| Bastidores y Otro Hardware | ||

| Tecnología de Software | Aprendizaje Automático | |

| Aprendizaje Profundo | ||

| Procesamiento de Lenguaje Natural | ||

| Visión Artificial | ||

| Servicios | Servicios Gestionados | |

| Servicios Profesionales | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | TI e ITES | |

| Internet y Medios Digitales | ||

| Operadores de Telecomunicaciones | ||

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | ||

| Manufactura e IoT Industrial | ||

| Gobierno y Defensa | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que se expanda la capacidad en el mercado de centros de datos de inteligencia artificial de Corea del Sur?

Se prevé que la capacidad instalada aumente de USD 0,58 mil millones en 2025 a USD 1,89 mil millones en 2030, lo que implica una sólida CAGR del 26,61%.

¿Qué nivel de instalación crece más rápidamente?

Se proyecta que los sitios de Nivel III registren una CAGR del 28,77% a medida que la computación perimetral se consolida en los clústeres industriales fuera de Seúl.

¿Qué impulsa el aumento de la demanda de colocación?

Las estrategias de nube híbrida y las regulaciones de datos soberanos impulsan a las empresas a alquilar bastidores de GPU de alta densidad que complementan los recursos de la nube pública mientras mantienen el control sobre las cargas de trabajo de IA sensibles.

¿Cómo abordan los operadores las restricciones eléctricas de Seúl?

Las estrategias incluyen migrar construcciones a Busan y Gwangju, firmar acuerdos de compra de energía renovable para garantizar el suministro y desplegar refrigeración por inmersión para reducir el consumo total de energía.

¿Qué segmento de usuario final muestra el mayor impulso de crecimiento?

Internet y Medios Digitales avanza a una CAGR del 27,45% hasta 2030, a medida que las plataformas de transmisión, videojuegos e IA generativa incrementan el consumo de GPU.

Última actualización de la página el: