Tamaño y participación del mercado de procesadores para centros de datos de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

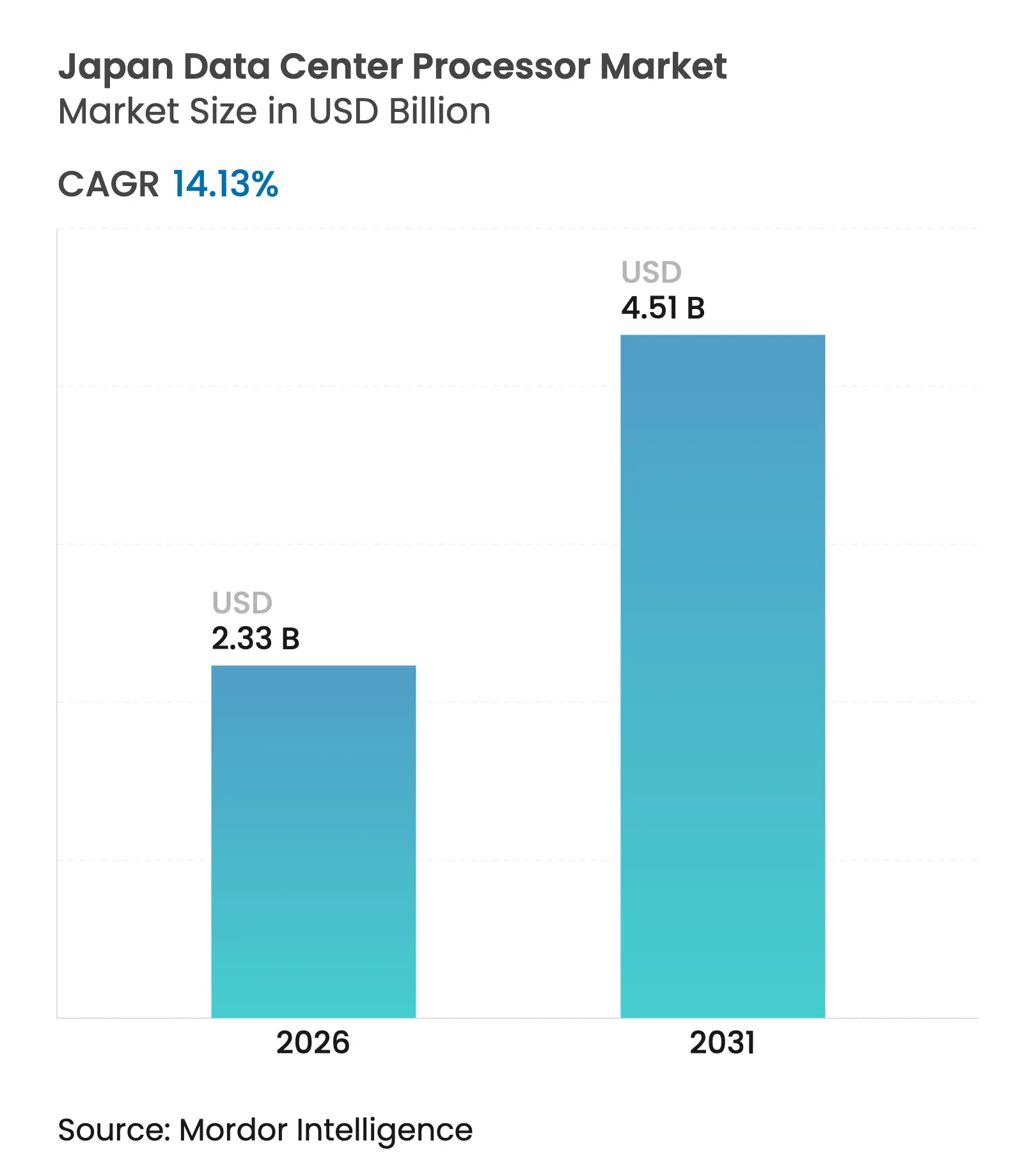

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.13% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de procesadores para centros de datos de Japón por Mordor Intelligence

El tamaño del mercado de procesadores para centros de datos de Japón fue valorado en 2.040 millones de USD en 2025 y se estima que crecerá desde 2.330 millones de USD en 2026 hasta alcanzar los 4.510 millones de USD en 2031, a una CAGR del 14,13% durante el período de previsión (2026-2031). El crecimiento refleja el ascenso de Tokio como centro regional de IA, el programa nacional de revitalización de semiconductores por valor de 67.000 millones de USD y las inversiones de los hiperescaladores que localizan capacidad para cargas de trabajo de IA generativa. La penetración de la fibra óptica entre los tres primeros países de la OCDE, combinada con una fuerte demanda de computación en el borde para la movilidad autónoma, sostiene los requisitos de alto ancho de banda y baja latencia. La adopción de refrigeración líquida mejora la eficiencia energética para los chips de alto TDP, en consonancia con los objetivos nacionales de neutralidad de carbono. Las CPU tradicionales siguen siendo prominentes, aunque los aceleradores de IA y los diseños basados en ARM ganan impulso a medida que las empresas priorizan la eficiencia de inferencia y el ahorro energético.

Conclusiones clave del informe

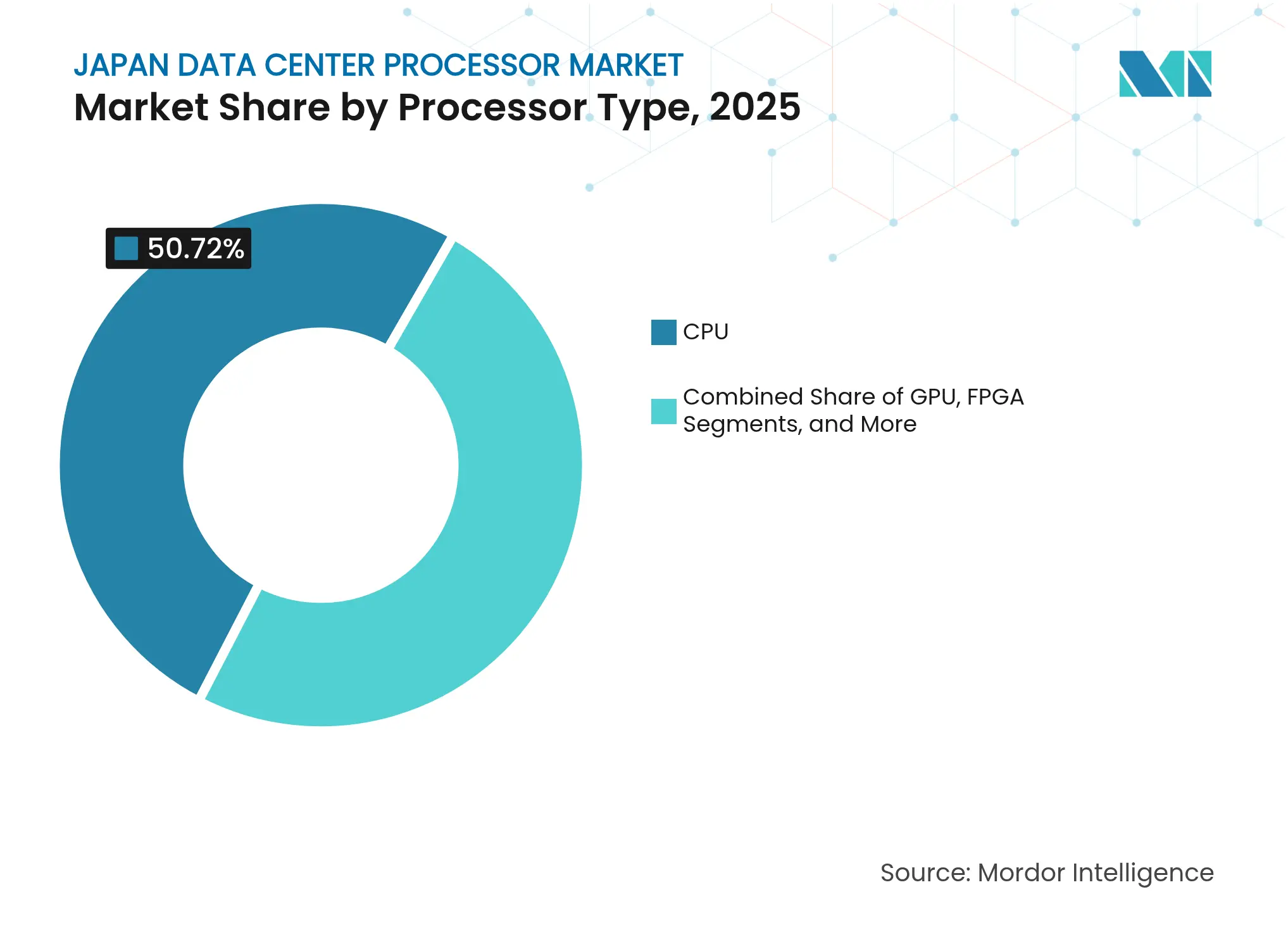

- Por tipo de procesador, los dispositivos CPU representaron el 50,72% de la participación del mercado de procesadores para centros de datos de Japón en 2025, mientras que se prevé que los aceleradores de IA se expandan a una CAGR del 17,02% hasta 2031.

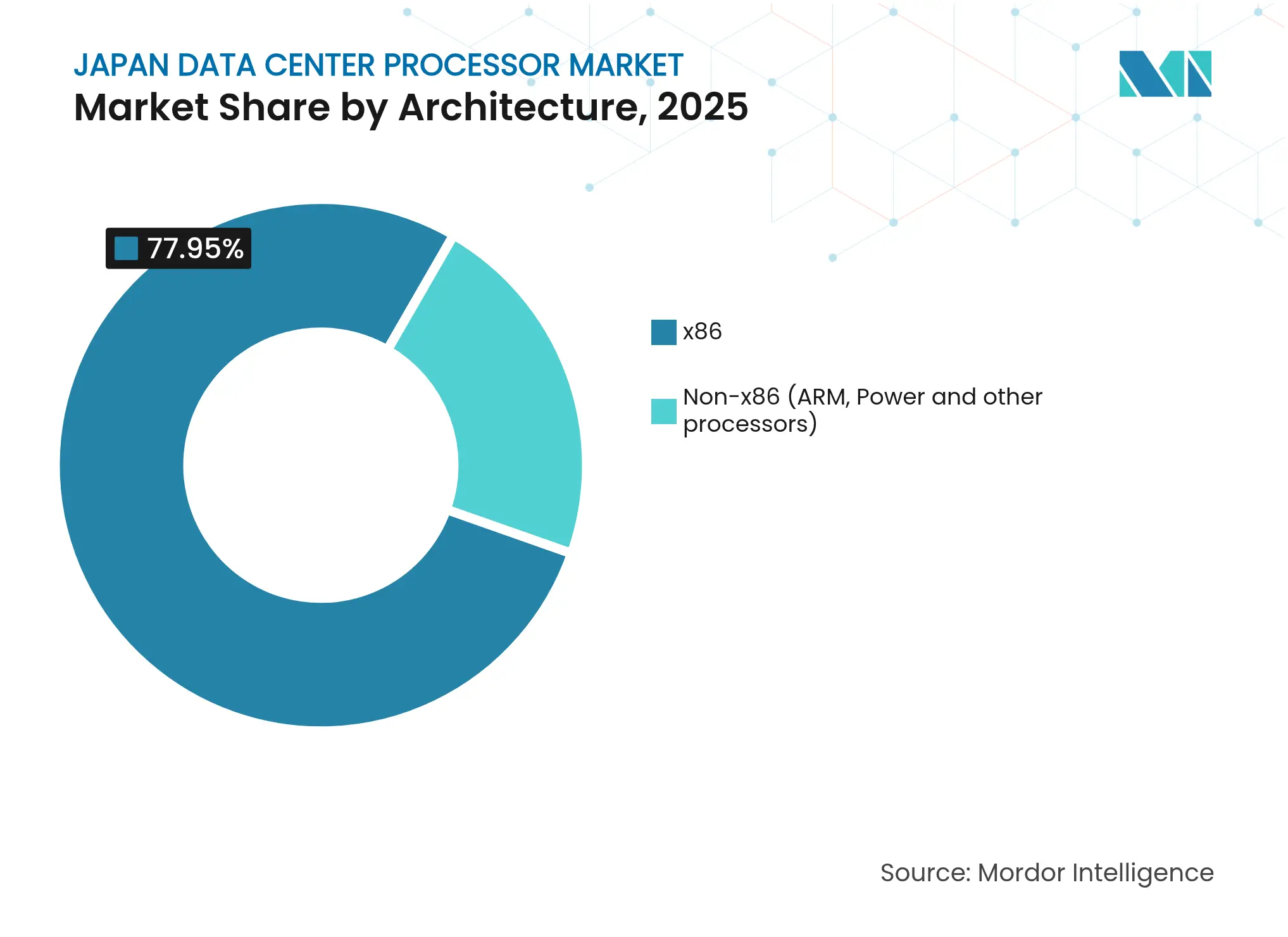

- Por arquitectura, las soluciones x86 controlaron el 77,95% del mercado de procesadores para centros de datos de Japón en 2025; los dispositivos no x86 lideran el crecimiento con una CAGR del 17,65% hasta 2031.

- Por aplicación, el entrenamiento e inferencia de IA/ML representó el 33,42% del tamaño del mercado de procesadores para centros de datos de Japón en 2025; el análisis avanzado registra la CAGR más rápida del 16,12%.

- Por tipo de centro de datos, los proveedores de nube captaron el 46,05% de la cuota de ingresos del mercado de procesadores para centros de datos de Japón en 2025 y avanzan a una CAGR del 18,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de procesadores para centros de datos de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de cómputo impulsada por IA, IoT y 5G | +3.2% | A nivel nacional en Japón, con concentración en las áreas metropolitanas de Tokio y Osaka | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de transformación digital y tecnología verde | +2.8% | A nivel nacional, con ganancias tempranas en la adopción de nube gubernamental e iniciativas de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Auge de la migración empresarial a la nube | +2.1% | Global con requisitos específicos de soberanía de datos en Japón | Corto plazo (≤ 2 años) |

| Expansión de la computación en el borde para la movilidad autónoma | +1.9% | Corredores automotrices de Japón, particularmente las regiones de fabricación de Toyota y Honda | Mediano plazo (2-4 años) |

| Empaquetado avanzado en territorio nacional que habilita el cómputo cercano a la memoria | +1.7% | Clústeres de semiconductores de Kumamoto y Hokkaido | Largo plazo (≥ 4 años) |

| Objetivos de neutralidad de carbono que aceleran los chips de alto TDP con refrigeración líquida | +1.5% | Centros de datos de Japón en Tokio, Osaka e instalaciones regionales emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de cómputo impulsada por IA, IoT y 5G

La instalación anticipada de 2.000 GPU NVIDIA H100 por parte de SAKURA Internet ofrece una capacidad de 2 EFLOPS y señala una aceleración más amplia de la infraestructura de IA.[1]SAKURA Internet, "El centro de datos de Ishikari añade GPU NVIDIA H100 para alcanzar 2 EFLOPS," sakura.ad.jp Casi el 74% de las empresas japonesas llevan a cabo programas de transformación digital que desplazan las cargas de trabajo de análisis hacia los LLM, profundizando la demanda de aceleradores especializados. El Desafío Acelerador de IA Generativa alivia la escasez de hardware para las empresas emergentes, mientras que las plataformas de vehículos conectados transmiten datos de más de 1 millón de vehículos, reforzando la necesidad de procesamiento distribuido en el borde. El chip de inferencia 4K en tiempo real de NTT subraya aún más el movimiento más allá de las CPU de propósito general hacia el silicio específico de dominio adecuado para los casos de uso de 5G.

Incentivos gubernamentales de transformación digital y tecnología verde

Japón destinó 10 billones de JPY para IA y semiconductores y estableció un mandato de eficiencia energética del 40% para los activos de centros de datos.[2]Organización de Comercio Exterior de Japón, "Estrategia de transformación digital de Japón e incentivos para semiconductores," jetro.go.jp La Agencia Digital promueve plataformas de nube nacionales que mantienen los datos sensibles en territorio nacional, impulsando la demanda de procesadores que cumplan estrictos umbrales de seguridad y rendimiento. Los proyectos piloto de refrigeración por inmersión muestran reducciones del 94% en la energía de refrigeración, y la empresa emergente de IA en el borde EdgeCortix obtuvo 4.000 millones de JPY para desarrollar chiplets con ganancias de eficiencia cinco veces superiores. Los subsidios a los semiconductores en virtud de la Ley de Promoción de la Seguridad Económica fomentan la fabricación local, fortaleciendo la resiliencia de los componentes y acelerando la adopción de arquitecturas energéticamente eficientes.

Auge de la migración empresarial a la nube

La expansión decenal de Oracle por valor de 8.000 millones de USD y movimientos similares de hiperescaladores demuestran la preferencia corporativa por nubes conformes y de baja latencia.[3]Nikkei Asia, "Oracle se compromete con 8.000 millones de USD para centros de datos en Japón," asia.nikkei.com Las estrategias híbridas exigen que los procesadores equilibren la compatibilidad con sistemas heredados y la inferencia de IA de próxima generación, obligando a los proveedores a optimizar el ancho de banda de memoria y el consumo energético. Las empresas de servicios financieros y manufactura encabezan las migraciones que exigen cero tiempo de inactividad y seguridad reforzada, agudizando el enfoque en procesadores con cifrado por hardware y escalado de potencia basado en telemetría. El cambio redirige los presupuestos desde las actualizaciones en las instalaciones hacia el rendimiento basado en suscripción, acelerando los ciclos de renovación dentro de las salas de datos en la nube.

Expansión de la computación en el borde para la movilidad autónoma

El SoC R-Car V4H de Renesas ofrece 34 TOPS a 16 TOPS/W, con soporte para autonomía de nivel 2+ bajo la norma de seguridad ASIL-D. El chip de IA en el borde de Aisin, codesarrollado con Tohoku, mejora la eficiencia energética diez veces, mientras que el Procesador de Flujo de Datos de Denso introduce una categoría diferenciada adaptada a los bucles de control críticos en latencia. Las instalaciones de fabricación adoptan procesadores compactos y robustos para el mantenimiento predictivo a medida que aumenta la escasez de mano de obra. La convergencia del 5G y la visualización en tiempo real en las fábricas inteligentes impulsa diseños que destacan en la inferencia en streaming con una sobrecarga mínima de refrigeración.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Perturbaciones en la cadena de suministro de GPU y tensión geopolítica | -2.4% | Global con impacto específico en los corredores tecnológicos Japón-China-EE. UU. | Corto plazo (≤ 2 años) |

| Alta carga de CAPEX y tarifas eléctricas | -1.8% | A nivel nacional en Japón, con especial afectación a los operadores de centros de datos más pequeños | Mediano plazo (2-4 años) |

| Escasez de capacidad de fundición nacional por debajo de 5 nm | -1.3% | Mercado nacional de Japón con repercusión en las cadenas de suministro regionales | Largo plazo (≥ 4 años) |

| Estrictas normas de soberanía de datos que limitan las CPU extranjeras personalizadas | -0.9% | Mercado nacional de Japón con implicaciones para las operaciones multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de procesador: Los aceleradores de IA desafían el dominio de las CPU

Los dispositivos CPU aún representaron el 50,72% de la participación del mercado de procesadores para centros de datos de Japón en 2025. La estabilidad de los ingresos deriva de su capa de compatibilidad para cargas de trabajo heredadas y la orquestación de propósito general. Sin embargo, los hiperescaladores ahora califican los aceleradores de IA a precios equivalentes, reduciendo el número total de ranuras de CPU por bastidor. Los chips de IA registran una CAGR del 17,02% hasta 2031 a medida que los clústeres de entrenamiento de modelos dominan las nuevas construcciones. La demanda sostenida de nodos de inferencia para traducción de idiomas, análisis de video y detección de fraudes mantiene alta la utilización de los aceleradores, intensificando la atención en la densidad de potencia y el ancho de banda de memoria.

El mercado de procesadores para centros de datos de Japón se beneficia de innovaciones como la plataforma SAKURA-II de EdgeCortix, que ofrece 60 TOPS dentro de un envolvente de menos de 75 W. El MONAKA de Fujitsu basado en ARM, previsto para 2027, apunta a un ahorro energético del 40% mediante el apilamiento 3D de múltiples núcleos. El competidor coreano Rebellions posiciona su chip ATOM para la inferencia en centros de datos con una eficiencia declarada 5 veces superior a las GPU heredadas. En conjunto, estos competidores erosionan la influencia monolítica de las CPU al ofrecer arquitecturas especializadas que se alinean mejor con los criterios de financiación de tecnología verde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: El análisis avanzado impulsa el crecimiento más rápido

Las cargas de trabajo de entrenamiento e inferencia de IA/ML controlaron el 33,42% del tamaño del mercado de procesadores para centros de datos de Japón en 2025. La adopción empresarial de ChatOps y la participación automatizada del cliente sostienen grandes clústeres de múltiples GPU. Sin embargo, el segmento de análisis avanzado crece más rápidamente con una CAGR del 16,12%. Las canalizaciones de datos en streaming para gemelos digitales y el mantenimiento predictivo demandan procesadores optimizados para un alto rendimiento de E/S en lugar de tasas máximas de punto flotante. El marco de IA generativa de NEC, que alcanza el nivel de salida de GPT-4 a 10 veces la velocidad, subraya este giro hacia la sintonización específica de aplicaciones.

Las empresas de seguros, logística y comercio minorista implementan la detección de fraudes en tiempo real y la optimización de inventarios, lo que requiere un acoplamiento estrecho de CPU, GPU y dispositivos FPGA. Las cargas de trabajo de seguridad ganan impulso bajo las leyes de soberanía de datos, impulsando la adopción de procesadores con enclaves seguros integrados. Los operadores de telecomunicaciones virtualizan las funciones de red en aceleradores que reducen la latencia para la segmentación de 5G. La industria de procesadores para centros de datos de Japón observa así modelos de implementación heterogéneos donde cada aplicación dicta una huella de silicio distinta.

Por arquitectura: Las soluciones no x86 ganan impulso

Las plataformas x86 retuvieron el 77,95% de la participación en 2025, pero los dispositivos no x86 se expanden a una CAGR del 17,65%. Los servidores ARM atraen a los proveedores de nube que buscan flexibilidad de licencias y menor consumo térmico. El mercado de procesadores para centros de datos de Japón observa cómo los núcleos RISC-V de código abierto ingresan en implementaciones piloto para dispositivos de inferencia de IA. Fujitsu se asocia con Supermicro para integrar placas MONAKA en bastidores refrigerados por líquido, demostrando cómo la elección arquitectónica se interrelaciona con el diseño mecánico.

A medida que se endurecen las normas de divulgación del uso de energía, los equipos de adquisición comparan los vatios totales por inferencia en lugar de las puntuaciones SPECint. La participación récord del 45% de AMD en el mercado minorista de GPU en Japón ilustra la disposición a diversificar proveedores cuando las métricas de valor añadido se alinean. Tenstorrent colabora con el Centro Japonés de Tecnología Avanzada de Semiconductores en aceleradores RISC-V de 2 nm que prometen cadenas de herramientas abiertas, reduciendo la sobrecarga de portabilidad de software. En consecuencia, el mercado de procesadores para centros de datos de Japón evoluciona hacia capas de orquestación agnósticas a la arquitectura que optimizan según la intención de la carga de trabajo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de centro de datos: Los proveedores de nube lideran la evolución de la infraestructura

Los operadores de nube controlaron el 46,05% de los ingresos en 2025 y avanzan a una CAGR del 18,72%, señalando un cambio decisivo hacia el cómputo fuera de las instalaciones. Oracle, Microsoft Azure y AWS profundizan las regiones locales para cumplir con los requisitos de soberanía de datos, incorporando clústeres de entrenamiento de IA cerca de los centros metropolitanos. Los proveedores de colocación aún atraen a empresas que no desean ceder el control del hardware, creando salas de múltiples inquilinos equipadas con aceleradores favorables para revendedores. El tamaño del mercado de procesadores para centros de datos de Japón para micrositios en el borde se está expandiendo a medida que los despliegues de fábricas inteligentes requieren latencia ultrabaja.

El campus de Osaka de SoftBank convierte una planta de LCD en una instalación de IA de 150 MW con capacidad de expansión de 240 MW, ilustrando cómo los activos de reconversión acortan los calendarios de puesta en marcha. Equinix se alinea con SAKURA Internet para agrupar capacidad de GPU en puntos de intercambio globales, demostrando la sinergia multinube. La consolidación de NTT Data por parte de NTT por valor de 16.400 millones de USD armoniza la adquisición de procesadores en los servicios gestionados, mayoristas y minoristas, reforzando los volúmenes de compra que influyen en las hojas de ruta de los proveedores.

Análisis geográfico

Tokio se posiciona como el segundo mayor centro de datos de Asia después de Singapur y se acerca a Pekín en la expansión total de capacidad. La concentración respalda las cargas de trabajo de finanzas y gobierno sensibles a la latencia y ancla nuevos clústeres de IA que demandan proximidad a grandes corpus de lenguaje. Osaka gana prominencia gracias a la transformación de 150 MW de una planta de Sharp por parte de SoftBank y la cuarta instalación IBX de Equinix, formando una topología de doble centro que mejora las opciones de recuperación ante desastres sin tráfico transfronterizo.

Hokkaido y Kumamoto emergen como clústeres de semiconductores y centros de datos que benefician al mercado de procesadores para centros de datos de Japón. Los climas más fríos de Hokkaido reducen las cargas de los compresores y permiten la refrigeración por aire libre para las granjas de GPU, reduciendo los costos de energía y alineándose con los compromisos de neutralidad de carbono. La proximidad de Kumamoto a las líneas de fabricación de TSMC fomenta un ecosistema de empaquetado avanzado, promoviendo el cómputo cercano a la memoria para los aceleradores de IA.

Las regiones costeras del sur integran la energía de GNL con las cargas de cómputo, como lo demuestra la colaboración de SAKURA Internet con JERA en la Bahía de Tokio. La proximidad a los cables submarinos ofrece ancho de banda internacional, importante para los conjuntos de datos de entrenamiento transpacíficos. Los incentivos gubernamentales canalizan la inversión hacia ciudades regionales para reducir el riesgo de sobreconcentración en Kanto y Kansai, creando microcentros distribuidos que dependen de microservidores basados en ARM para la inferencia en el borde.

Panorama competitivo

El mercado de procesadores para centros de datos de Japón presenta una concentración moderada. Intel, AMD y NVIDIA mantienen bases considerables, aunque los rápidos cambios hacia los aceleradores de IA permiten a las empresas nacionales capturar cuotas de nicho. Los ingresos de Intel en el cuarto trimestre de 2024 cayeron un 7% interanual, mientras que el segmento de centros de datos de AMD se disparó un 57%, ilustrando posicionamientos divergentes a medida que las cargas de trabajo pivotan hacia la inferencia energéticamente eficiente. NVIDIA mantiene el liderazgo en entrenamiento, pero los competidores explotan las brechas en las métricas de costo por consulta.

Los innovadores japoneses se expanden. El MONAKA de Fujitsu apunta a un 40% menos de consumo energético; las patentes en torno a la implementación 3D de múltiples núcleos anticipan la integración de refrigeración líquida. El SAKURA-II de EdgeCortix y el Procesador de Flujo de Datos de Denso abordan verticales específicos, desde el borde de telecomunicaciones hasta el sector automotriz. El competidor coreano Rebellions abre una oficina en Tokio para la venta directa de aceleradores ATOM, reflejando la diversificación regional de proveedores.

Las asociaciones del ecosistema se intensifican. Fujitsu trabaja con Supermicro y Nidec en la eficiencia energética a nivel de bastidor, mientras que NTT e Intel exploran la fotónica de silicio para E/S óptica. Preferred Networks pasa del software de IA al diseño de chips personalizados a través de una empresa conjunta con Mitsubishi, alineando las pilas algorítmicas con el hardware. La industria de procesadores para centros de datos de Japón recompensa así a las empresas que combinan avances en silicio con herramientas de software verticalizadas.

Líderes de la industria de procesadores para centros de datos de Japón

Intel Corporation

Advanced Micro Devices Inc.

Ampere Computing

NVIDIA Corporation

ARM Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: SAKURA Internet se asoció con JERA para explorar la colocación en plantas de GNL para capacidad sostenible.

- Mayo de 2025: Intel Foundry avanzó en el nodo 18A y se asoció con Amkor para el empaquetado avanzado.

- Abril de 2025: Fujitsu lanzó un programa conjunto con Supermicro y Nidec para reducir la energía de los bastidores en un 40%.

- Abril de 2025: Rebellions estableció una filial japonesa para acelerar las ventas de aceleradores de IA.

- Marzo de 2025: SoftBank adquirió la planta Sharp de Osaka para un centro de datos de IA de 150 MW.

- Diciembre de 2024: ¿Cuál es el valor actual del mercado de procesadores para centros de datos de Japón? TSMC inició la producción en masa en su fábrica de Kumamoto.

Alcance del informe del mercado de procesadores para centros de datos de Japón

Los centros de datos albergan y gestionan aplicaciones y datos críticos, utilizando redes de cómputo y almacenamiento para una entrega eficiente. Los procesadores —GPU, CPU y TPU— son fundamentales para su funcionamiento. Las GPU gestionan la multitarea, destacando en la renderización de gráficos y las tareas de IA. Las CPU, con arquitectura de múltiples núcleos, admiten el procesamiento paralelo. Las TPU, diseñadas para el aprendizaje automático, se diferencian de las GPU, que han pasado de las aplicaciones gráficas a las de IA.

El mercado de procesadores para centros de datos de Japón está segmentado por tipo de procesador (CPU, GPU, FPGA, aceleradores de IA), por aplicación (análisis avanzado de datos, entrenamiento e inferencias de IA/ML, computación de alto rendimiento, seguridad y cifrado, funciones de red y otros), por arquitectura (x86 y no x86 (ARM, Power y otros procesadores)) y por tipo de centro de datos (empresarial, colocación y proveedores de servicios en la nube). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en términos de valor (USD).

| GPU |

| CPU |

| FPGA |

| Acelerador de IA |

| Análisis avanzado de datos |

| Entrenamiento e inferencias de IA/ML |

| Computación de alto rendimiento |

| Seguridad y cifrado |

| Funciones de red |

| Otros |

| x86 |

| No x86 (ARM, Power y otros procesadores) |

| Empresarial |

| Colocación |

| Proveedores de servicios en la nube |

| Por tipo de procesador | GPU |

| CPU | |

| FPGA | |

| Acelerador de IA | |

| Por aplicación | Análisis avanzado de datos |

| Entrenamiento e inferencias de IA/ML | |

| Computación de alto rendimiento | |

| Seguridad y cifrado | |

| Funciones de red | |

| Otros | |

| Por arquitectura | x86 |

| No x86 (ARM, Power y otros procesadores) | |

| Por tipo de centro de datos | Empresarial |

| Colocación | |

| Proveedores de servicios en la nube |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de procesadores para centros de datos de Japón?

El tamaño del mercado de procesadores para centros de datos de Japón se sitúa en 2.330 millones de USD en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que los ingresos del mercado aumenten a una CAGR del 14,13%, alcanzando los 4.510 millones de USD en 2031.

¿Qué segmento de procesadores se expande más rápidamente?

Los aceleradores de IA registran la CAGR más alta del 17,02% a medida que las empresas pivotan desde el análisis general hacia las cargas de trabajo de IA generativa.

¿Por qué los procesadores basados en ARM están ganando terreno en Japón?

Los dispositivos ARM ofrecen menor consumo energético y se alinean con los incentivos gubernamentales que exigen ganancias de eficiencia energética del 40% en los centros de datos.

¿Qué geografía fuera de Tokio está emergiendo como un centro de demanda de procesadores?

Osaka está creciendo rápidamente, impulsada por la instalación de 150 MW de SoftBank reconvertida de una fábrica de Sharp y múltiples expansiones de hiperescaladores.

¿Cómo influyen los costos de energía en la elección de procesadores?

El aumento de las tarifas y los objetivos de neutralidad de carbono orientan la adquisición hacia procesadores con un rendimiento por vatio superior, impulsando una adopción más amplia de silicio compatible con refrigeración líquida.

Última actualización de la página el: