Tamaño y Participación del Mercado de Dispositivos Respiratorios en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

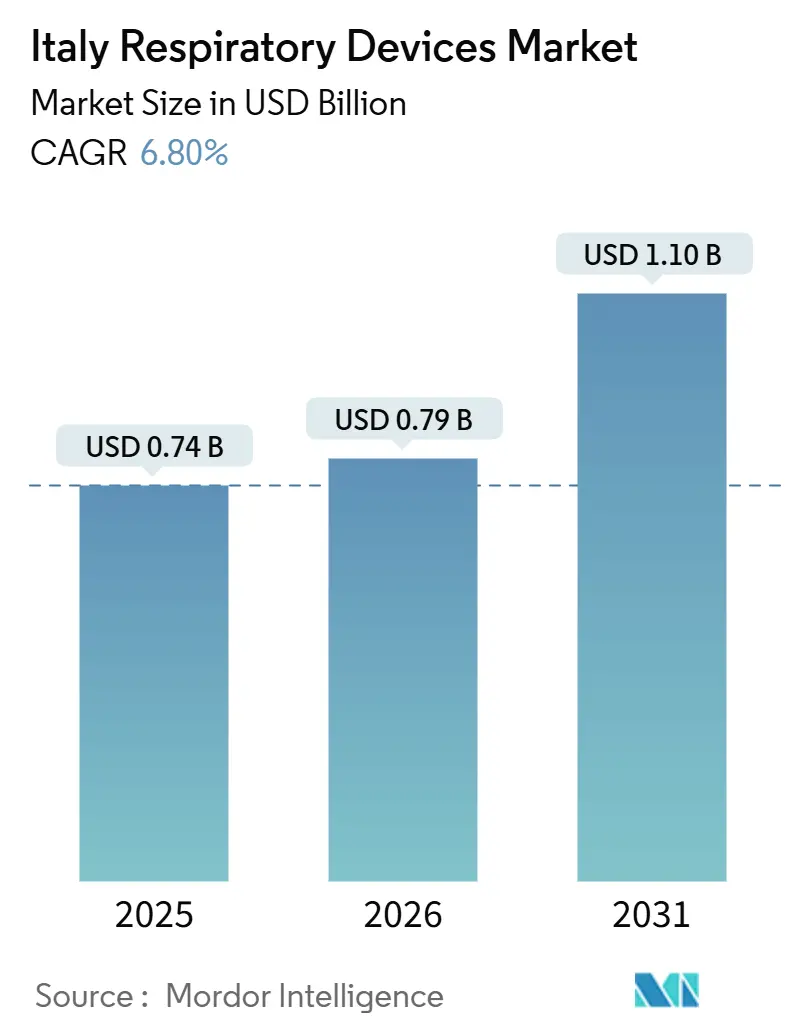

| Tamaño del mercado en el año base (2025) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.80% CAGR |

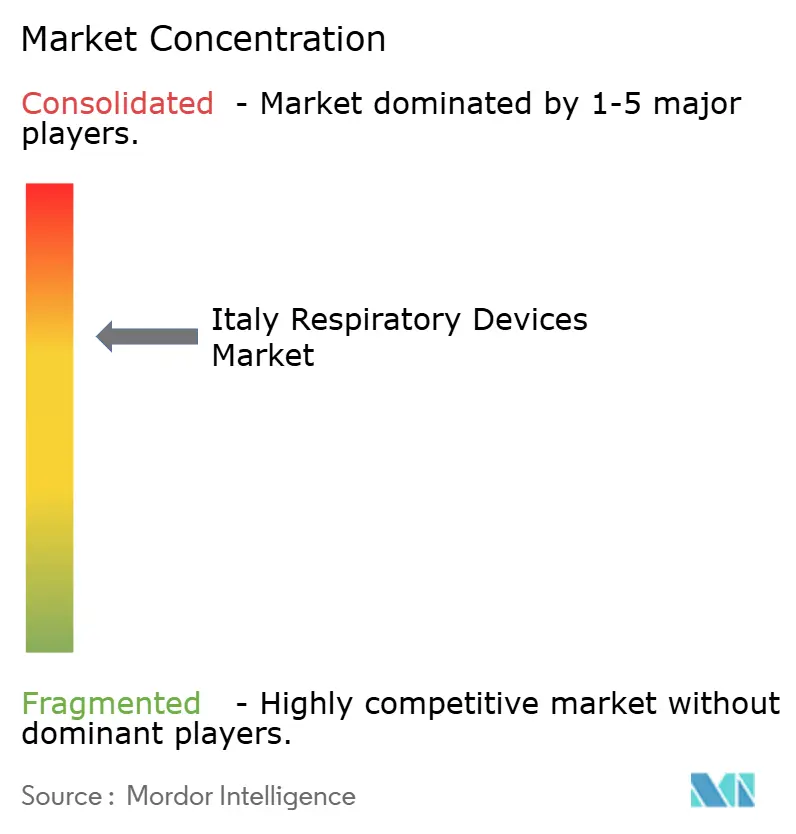

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Respiratorios en Italia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos Respiratorios en Italia sea de USD 0,74 mil millones en 2025, USD 0,79 mil millones en 2026, y alcance USD 1,10 mil millones en 2031, creciendo a una CAGR del 6,80% de 2026 a 2031.

Una población que envejece rápidamente, una alta prevalencia de tabaquismo y el persistente infradiagnóstico de la apnea obstructiva del sueño están ampliando el grupo de italianos que requieren soporte respiratorio crónico. Los hospitales continúan actualizando los ventiladores de cuidados intensivos, mientras que las clínicas de atención primaria adoptan espirómetros portátiles que alimentan datos en los paneles de telesalud regionales. La financiación pública del Plan Nacional de Recuperación y Resiliencia acelera los ciclos de adquisición de ventiladores domiciliarios, oxímetros de pulso conectados y rastreadores digitales de inhaladores, reduciendo las brechas de acceso regional. Al mismo tiempo, la legislación climática de la Unión Europea está forzando un giro hacia inhaladores de bajo potencial de calentamiento global, otorgando a la empresa italiana líder Chiesi Farmaceutici una ventaja de primer movimiento en la reformulación de propelentes. Los proveedores multinacionales ResMed, Philips, Fisher & Paykel Healthcare y Medtronic aprovechan la escala de fabricación global, pero deben localizar los contratos de servicio para competir con las ágiles pymes italianas que adaptan los desechables a las especificaciones de las flotas hospitalarias.

Conclusiones Clave del Informe

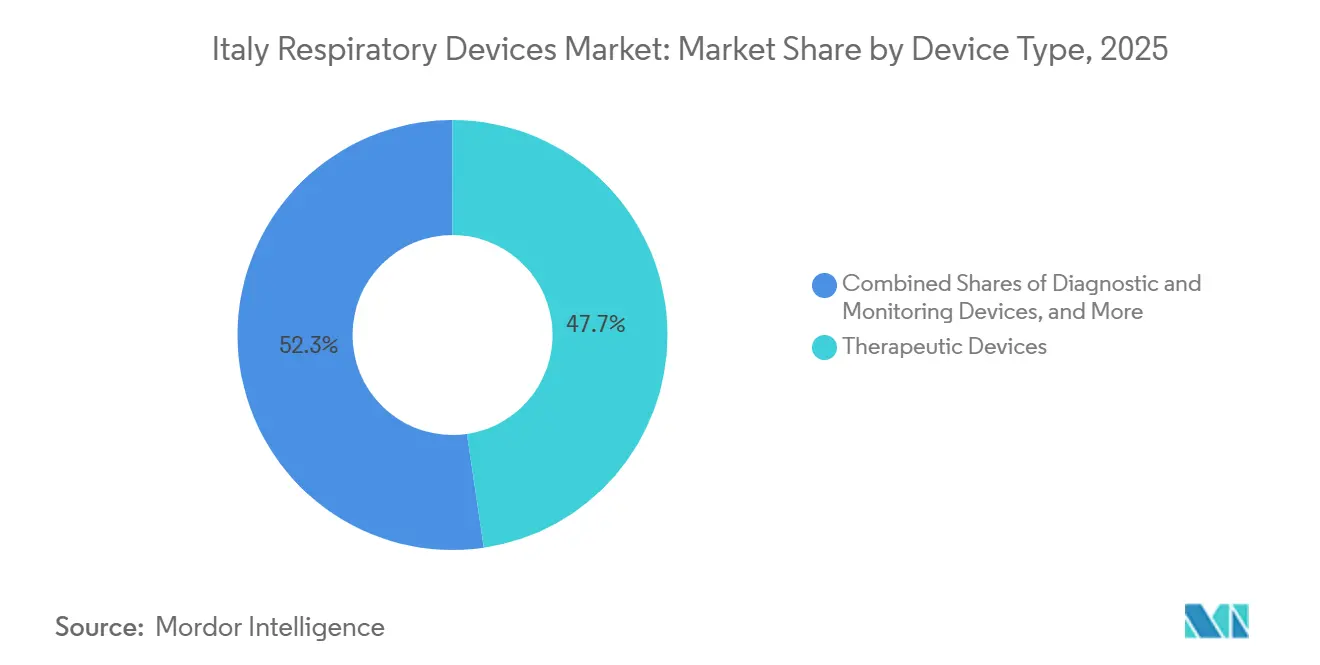

- Por tipo de dispositivo, los equipos terapéuticos lideraron con el 47,67% de la participación del mercado de dispositivos respiratorios en 2025.

- Por indicación de enfermedad, la EPOC representó el 33,34% de los ingresos de 2025, mientras que se prevé que la apnea del sueño registre la CAGR de segmento más alta del 9,58% hasta 2031.

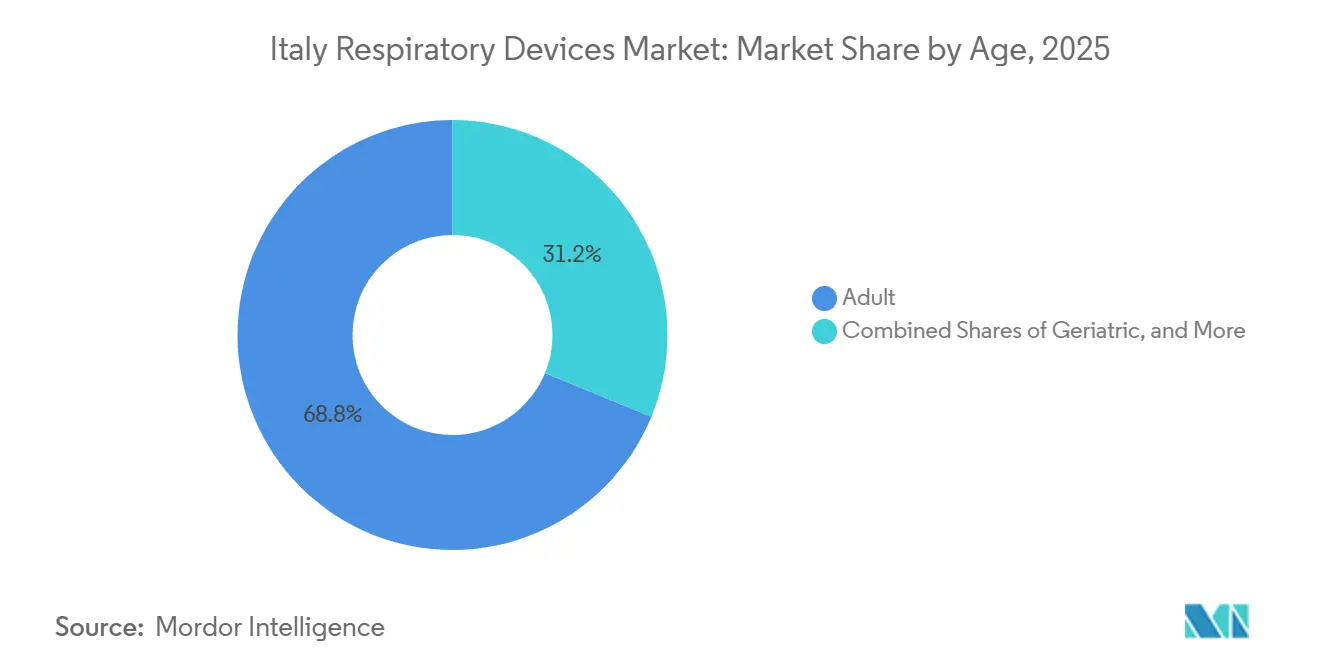

- Por edad, se prevé que el grupo pediátrico crezca a una CAGR del 10,9% hasta 2031, superando a todos los demás grupos de edad en el mercado de dispositivos respiratorios.

- Por usuario final, los entornos de atención médica domiciliaria se están expandiendo a una CAGR del 9,4% hasta 2031, la más rápida entre los entornos de atención en el mercado de dispositivos respiratorios.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos Respiratorios en Italia

Análisis del Impacto de los Impulsores*

| IMPULSOR | IMPACTO (~) % EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente prevalencia de enfermedades respiratorias crónicas | +2.1% | Nacional, mayor carga de EPOC en las regiones del norte | Largo plazo (≥ 4 años) |

| Adopción creciente de soporte respiratorio domiciliario y telemonitoreo | +1.8% | Nacional, liderazgo temprano en Lombardía y Emilia-Romaña | Mediano plazo (2-4 años) |

| Política climática de la UE que impulsa el cambio hacia inhaladores de bajo potencial de calentamiento global | +0.9% | A nivel de la UE, Italia como mercado importante de inhaladores | Mediano plazo (2-4 años) |

| Proyectos piloto de telesalud regional que aceleran la adopción digital | +1.2% | Núcleo de Lombardía, replicación en Véneto y Piamonte | Corto plazo (≤ 2 años) |

| Cambios tecnológicos hacia dispositivos no invasivos y portátiles | +1.8% | Nacional | Mediano plazo (2-4 años) |

| Envejecimiento de la población y altas tasas de tabaquismo | +2.1% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Respiratorias Crónicas (EPOC, Asma, Apnea Obstructiva del Sueño)

Un total combinado de 6,5 millones de italianos viven con EPOC o asma, y se estima que el 80% de los casos de apnea del sueño de moderada a grave permanecen sin diagnosticar. Durante el invierno de 2023/2024, la co-circulación de los virus SARS-CoV-2 e influenza provocó un aumento en las hospitalizaciones por exacerbaciones agudas entre adultos mayores. El VSR por sí solo provoca aproximadamente 26.000 hospitalizaciones y 1.800 muertes cada año en ciudadanos mayores de 60 años, lo que subraya la necesidad de herramientas de detección temprana y sistemas de soporte ventilatorio.[1]Istituto Superiore di Sanità, "Prevalenza BPCO e Asma in Italia," iss.it Se espera que la expansión de las pruebas de sueño domiciliarias y el mayor reembolso de los dispositivos CPAP saquen a la luz la demanda latente, impulsando los envíos unitarios de grabadores de polisomnografía diagnóstica y dispositivos de presión positiva en las vías respiratorias de ajuste automático en el mercado de dispositivos respiratorios.

Adopción Creciente de Soporte Respiratorio Domiciliario y Telemonitoreo

El Plan Nacional de Recuperación y Resiliencia destina EUR 4,75 mil millones (USD 5,1 mil millones) para centros de atención primaria equipados con plataformas de monitoreo digital que envían datos en tiempo real de oximetría, espirometría y adherencia a CPAP a los neumólogos.[2]Comisión Europea, "Mecanismo de Recuperación y Resiliencia," ec.europa.eu El proyecto COD19 de Lombardía mostró una reducción del 20% en las readmisiones por EPOC mediante el despliegue de oxímetros de pulso conectados y triaje de enfermería basado en chat. Una encuesta de 2025 realizada a 150 pagadores italianos destacó la ambigüedad en el reembolso y el cumplimiento de la privacidad como los principales obstáculos, lo que indica que los estándares nacionales de adquisición y las reglas claras de gobernanza de datos desbloquearán una expansión más rápida.

Política Climática de la UE que Impulsa el Cambio hacia Inhaladores de Bajo Potencial de Calentamiento Global

El Reglamento 2024/573 exige una reducción del 98% en las cuotas de HFA-134a para 2036, lo que obliga a los fabricantes de inhaladores a migrar hacia propelentes como el HFA-152a, cuyo potencial de calentamiento global es un 90% menor. Chiesi Farmaceutici completó los ensayos de seguridad de Fase III de un inhalador de dosis medida con HFA-152a en 2025 y planea un lanzamiento comercial en 2027, posicionándose para obtener ganancias de volumen tempranas mientras los competidores se apresuran a obtener aprobaciones de reformulación. Si bien los inhaladores de polvo seco evitan los propelentes por completo, los requisitos de coordinación y destreza limitan la adopción en pacientes mayores y pediátricos, lo que permite que los formatos de dosis medida mantengan su participación si se superan los obstáculos de sostenibilidad.

Proyectos Piloto de Telesalud Regional que Aceleran la Adopción de Dispositivos Digitales

Los programas TELEMACO y MIRATO de Lombardía ofrecen vías de atención guiadas por algoritmos que integran espirómetros Bluetooth, inhaladores inteligentes y motores de notificación impulsados por inteligencia artificial. Los datos preliminares indican una mejora de 15 puntos en la adherencia a la medicación entre pacientes con asma grave. Las autoridades regionales de Véneto y Piamonte se han comprometido a replicar el modelo para 2027, impulsando la demanda incremental de dispositivos de diagnóstico habilitados para la nube en el mercado de dispositivos respiratorios. Los proveedores que aseguran la interoperabilidad HL7-FHIR y la certificación ISO 27001 disfrutan del estatus de licitador preferente en estas licitaciones.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | IMPACTO (~) % EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo inicial de los dispositivos avanzados y reembolso limitado | -1.3% | Nacional, mayor impacto en las regiones del sur | Mediano plazo (2-4 años) |

| Plazos estrictos de cumplimiento del Reglamento de Dispositivos Médicos de la UE | -0.8% | A nivel de la UE, afectando a las pymes italianas | Corto plazo (≤ 2 años) |

| Consolidación de licitaciones hospitalarias que reduce los márgenes de las pymes | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Obstáculos de ciberseguridad y privacidad de datos para dispositivos conectados | -0.8% | A nivel de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Dispositivos Avanzados y Reembolso Limitado

Los concentradores de oxígeno portátiles, los sistemas de ventilación servoasistida adaptativa y los nebulizadores conectados cuestan entre EUR 1.500 y 8.000, pero reciben reembolso parcial solo para indicaciones estrictamente definidas bajo el Servizio Sanitario Nazionale. Los pacientes con enfermedad moderada a menudo se autofinancian o retrasan el tratamiento, lo que frena el crecimiento unitario en el mercado de dispositivos respiratorios. La complejidad administrativa, la autorización con múltiples formularios, las derivaciones a especialistas y la recertificación anual desalientan la adopción entre los usuarios mayores con alfabetización digital limitada, perpetuando un panorama de dispositivos de dos niveles.

Plazos Estrictos de Cumplimiento del Reglamento de Dispositivos Médicos de la UE

La plena aplicación del Reglamento de Dispositivos Médicos de la UE en octubre de 2024 obligó a los fabricantes a revisar los expedientes técnicos, los expedientes de evidencia clínica y los protocolos de vigilancia poscomercialización. Los retrasos en los organismos notificados superan ahora los 18 meses para los ventiladores de Clase IIb y los implantables de Clase III, retrasando el lanzamiento de nuevos productos por parte de pymes italianas como Siare Engineering. La desviación de recursos de la investigación y el desarrollo hacia las tareas regulatorias ralentiza la velocidad de innovación y restringe temporalmente el mercado de dispositivos respiratorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Desechables Superan a los Terapéuticos por los Mandatos de Control de Infecciones

Los equipos terapéuticos generaron el 47,67% de los ingresos de 2025 a medida que los hospitales renovaron las flotas de ventiladores de UCI y los proveedores de atención domiciliaria ampliaron los programas de alquiler de CPAP. Sin embargo, se proyecta que los desechables crezcan a una CAGR del 8,8%, la más alta entre las líneas de productos en el mercado de dispositivos respiratorios. Los circuitos de respiración para un solo paciente, los filtros antibacterianos de intercambio de calor y humedad y las máscaras CPAP requieren reemplazo trimestral, creando una anualidad de consumibles predecible. Los productos de diagnóstico, los espirómetros portátiles, los oxímetros de pulso y los capnógrafos capturan el resto, pero ganan relevancia a medida que los proyectos piloto de telemonitoreo pasan de la prueba de concepto a la atención estándar reembolsada.

La creciente conciencia sobre la neumonía asociada al ventilador está impulsando protocolos hospitalarios más estrictos que favorecen los circuitos de un solo uso, impulsando el volumen para los convertidores locales que personalizan las longitudes de los tubos y los conectores. Al mismo tiempo, los desechables conectados incorporan chips RFID que rastrean los intervalos de cambio, lo que permite el reordenamiento predictivo. Las multinacionales agrupan los desechables con arrendamientos de equipos, vinculando a los clientes a contratos de tres a cinco años. Las pymes italianas defienden su participación de mercado a través de la creación rápida de prototipos y la personalización, ayudando al mercado de dispositivos respiratorios a mantener un equilibrio competitivo entre proveedores globales y nacionales.

Por Indicación de Enfermedad: La Apnea del Sueño Aumenta a Medida que se Reduce el Infradiagnóstico

La EPOC todavía representó el 33,34% de las ventas de 2025, lo que refleja más de 3,5 millones de casos clínicamente diagnosticados que requieren oxigenoterapia a largo plazo, broncodilatadores nebulizados y ventiladores de soporte de presión. Se proyecta que la apnea del sueño crezca un 9,58% anual hasta 2031, la tasa más rápida entre las indicaciones. El reembolso ampliado para la polisomnografía domiciliaria y los dispositivos CPAP de autotitulación está impulsando el tamaño del mercado para esta categoría. Los picos estacionales de neumonía e infecciones virales también impulsan las compras de ventiladores y oxígeno de alto flujo, un impulsor episódico que alcanza su punto máximo durante el invierno pero que se ha estabilizado tras las actualizaciones de UCI por COVID-19.

Las campañas de concienciación mejoradas por parte de las sociedades de neumología y los médicos de atención primaria conducen a derivaciones más tempranas, aumentando las tasas de inicio de CPAP dentro de los seis meses posteriores al diagnóstico. Mientras tanto, las indicaciones de nicho emergentes, como la bronquiectasia y la fibrosis pulmonar, reciben atención a través de programas de uso compasivo que siembran la demanda futura de concentradores de oxígeno portátiles y dispositivos de presión espiratoria positiva oscilante.

Por Edad: El Segmento Pediátrico Lidera el Crecimiento en Innovación y Detección

Los adultos representaron el 68,80% del consumo de 2025, impulsado por la prevalencia de EPOC y apnea del sueño que aumenta entre los 50 y 70 años. Sin embargo, la demanda pediátrica está en camino de alcanzar una CAGR del 10,9%, lo que refleja el uso respaldado por guías clínicas de inhaladores de dosis medida con espaciador y nebulizadores de malla ultraligeros que reducen el tiempo de dosificación en un 50%. Las escuelas italianas almacenan cada vez más inhaladores de salbutamol de emergencia, lo que amplía aún más los volúmenes unitarios.

Los usuarios geriátricos requieren dispositivos adaptados a las comorbilidades, el deterioro cognitivo y los límites de destreza manual. Características como la salida de bajo ruido por debajo de 26 decibelios y los modos de autohumidificación mejoran la adherencia. Los modos de ventilación no invasiva híbrida se dirigen a los trastornos respiratorios complejos del sueño comunes en pacientes mayores con insuficiencia cardíaca, pero la evidencia clínica limitada en cohortes pediátricas modera la aplicación entre segmentos. Tanto los pacientes más mayores como los más jóvenes convergen en una necesidad compartida de dispositivos conectados que alerten a los cuidadores sobre las interrupciones en la terapia, manteniendo el impulso de la demanda en el mercado de dispositivos respiratorios.

Por Usuario Final: La Atención Médica Domiciliaria Gana con la Financiación del Plan de Recuperación Nacional

Los hospitales y clínicas retuvieron el 62,05% de los ingresos de 2025 debido a las grandes bases instaladas de ventiladores, máquinas de anestesia y laboratorios de función pulmonar. Sin embargo, se prevé que los entornos de atención domiciliaria avancen a una CAGR del 9,4%, la más rápida entre los usuarios finales, a medida que EUR 4,75 mil millones en subvenciones del Plan de Recuperación financian plataformas digitales y equipos móviles liderados por enfermeras. Los CPAP conectados con paneles en la nube satisfacen los requisitos de reembolso para la verificación remota de la adherencia, desplazando las adquisiciones hacia modelos de suscripción.

Los centros de cirugía ambulatoria, los hogares de ancianos y los servicios de emergencia representan porciones más pequeñas, pero requieren ventiladores portátiles y dispositivos de succión que se integren con la telemetría de ambulancias. Las empresas de alquiler de equipos amplían las flotas de concentradores de oxígeno de batería para atender el turismo médico y la migración estacional en las ciudades costeras del sur, ampliando el alcance geográfico del mercado de dispositivos respiratorios.

Análisis Geográfico

Las disparidades regionales configuran tanto el acceso como la velocidad de adquisición en el mercado de dispositivos respiratorios. Lombardía, Emilia-Romaña y Véneto gastan un 15% más per cápita en atención médica que la media nacional, lo que permite una rápida adopción de ventiladores conectados e inhaladores digitales. Lombardía por sí sola representa casi el 22% de las hospitalizaciones nacionales por EPOC, pero redujo las readmisiones en un 12% tras la implantación de la telesalud TELEMACO, generando un punto de referencia para las regiones del sur. Emilia-Romaña se prepara para emitir una licitación paraguas de EUR 120 millones para concentradores de oxígeno portátiles y espirómetros en 2026, creando un pico de adquisición que favorece a los proveedores con almacenamiento local.

Las regiones del sur, como Calabria, Campania y Sicilia, enfrentan déficits presupuestarios que retrasan las decisiones de reembolso hasta 12 meses y limitan el acceso a los dispositivos conectados. Los fondos del Plan Nacional de Recuperación destinan actualizaciones de infraestructura y plataformas digitales para reducir estas brechas, pero los obstáculos de implementación —experiencia en adquisiciones, evaluación de proveedores y capacitación del personal— retrasan la adopción. Los fabricantes deben navegar por 21 autoridades sanitarias regionales autónomas, adaptando los expedientes de valor a las vías clínicas locales y los ciclos presupuestarios. El comercio electrónico transfronterizo complica aún más la segmentación geográfica, ya que los pacientes italianos compran cada vez más máscaras CPAP con marcado CE en portales españoles y alemanes, añadiendo presión de precios del mercado gris.

Panorama Competitivo

La intensidad competitiva en el mercado de dispositivos respiratorios es moderada, con los cinco principales actores representando la mayoría de los ingresos de 2025. ResMed lidera los ecosistemas de CPAP y software en la nube, con una participación estimada del 18%. Philips le sigue, recuperando impulso tras los contratiempos de la retirada de 2024 al ofrecer reembolsos de remediación. Fisher & Paykel Healthcare domina la humidificación hospitalaria, mientras que Medtronic aprovecha las patentes de turbinas para capturar actualizaciones en ventiladores de cuidados críticos. La empresa italiana líder Chiesi Farmaceutici se diferencia al combinar terapias inhaladas con contadores electrónicos de dosis y propelentes de bajo potencial de calentamiento global, consolidando su 12% de participación en inhaladores.

La actividad de capital privado señala un potencial de consolidación renovado. La adquisición en 2025 de Medical International Research por parte de Quadrivio Group añadió espirometría portátil y propiedad intelectual de telemonitoreo, mejorando las economías de escala en desechables. La compra de Medisoft RAM Italia por parte de BTL fortaleció el talento de ingeniería y diversificó hacia cintas de diagnóstico. Las pymes responden centrándose en nichos, ofreciendo desechables personalizables y contratos de servicio específicos por región.

Las asociaciones estratégicas aceleran la evolución del mercado. ResMed colabora con Telecom Italia para integrar los datos de cumplimiento de CPAP en las plataformas nacionales de salud digital, agilizando así las auditorías de reembolso. Philips se asocia con MIRATO de Lombardía para automatizar los protocolos de destete del ventilador mediante análisis impulsados por inteligencia artificial. Dichas alianzas intensifican los costos de cambio y crean un bloqueo del ecosistema, reforzando las ventajas competitivas en el mercado de dispositivos respiratorios.

Líderes de la Industria de Dispositivos Respiratorios en Italia

GE Healthcare

Fisher & Paykel Healthcare Ltd

Medtronic PLC

Invacare Corporation

Chiesi Farmaceutici S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: VoiceMed, una empresa de salud digital con sede en Roma, completó su primera ronda de financiación, recaudando EUR 1 millón (aproximadamente USD 1,1 millones). La empresa se centra en el desarrollo de soluciones basadas en voz para el monitoreo remoto de enfermedades respiratorias crónicas.

- Septiembre de 2025: Chiesi Group anunció resultados positivos de seguridad de Fase III del ensayo TRECOS para su inhalador de dosis medida con HFA-152a de bajo potencial de calentamiento global, un hito hacia el lanzamiento comercial en 2027.

- Agosto de 2025: BTL adquirió Medisoft RAM Italia de CAIRE, conservando la fabricación en Padua e integrando el diagnóstico en cinta de correr en su cartera global de rehabilitación.

Alcance del Informe del Mercado de Dispositivos Respiratorios en Italia

Según el alcance del informe, los dispositivos respiratorios incluyen dispositivos de diagnóstico respiratorio, dispositivos terapéuticos y dispositivos de respiración para administrar respiración artificial a largo plazo. También puede incluir un aparato de respiración utilizado para la reanimación forzando oxígeno hacia los pulmones de una persona que ha sufrido asfixia.

El mercado italiano de dispositivos respiratorios está segmentado por tipo de dispositivo, indicación de enfermedad, edad y usuario final. Por tipo de dispositivo, el mercado está segmentado en dispositivos de diagnóstico y monitoreo, dispositivos terapéuticos y desechables. Por dispositivos de diagnóstico y monitoreo, el mercado está segmentado en espirómetros, dispositivos de prueba del sueño, medidores de flujo máximo, oxímetros de pulso, capnógrafos y otros dispositivos de diagnóstico y monitoreo. Por dispositivos terapéuticos, el mercado está segmentado en dispositivos CPAP, dispositivos BiPAP, humidificadores, nebulizadores, concentradores de oxígeno, ventiladores, inhaladores y otros dispositivos terapéuticos. Por desechables, el mercado está segmentado en máscaras, circuitos de respiración y otros desechables. Por indicación de enfermedad, el mercado está segmentado en EPOC, asma, apnea del sueño, neumonía e infecciones respiratorias agudas, y otros. Por edad, el mercado está segmentado en adulto, geriátrico y pediátrico. Por usuario final, el mercado está segmentado en hospitales y clínicas, entornos de atención médica domiciliaria, centros de cirugía ambulatoria y otros. El informe ofrece todos los valores en (USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Espirómetros |

| Dispositivos de Prueba del Sueño | |

| Medidores de Flujo Máximo | |

| Oxímetros de Pulso | |

| Capnógrafos | |

| Otros Dispositivos de Diagnóstico y Monitoreo | |

| Dispositivos Terapéuticos | Dispositivos CPAP |

| Dispositivos BiPAP | |

| Humidificadores | |

| Nebulizadores | |

| Concentradores de Oxígeno | |

| Ventiladores | |

| Inhaladores | |

| Otros Dispositivos Terapéuticos | |

| Desechables | Máscaras |

| Circuitos de Respiración | |

| Otros Desechables |

| EPOC |

| Asma |

| Apnea del Sueño |

| Neumonía e Infecciones Respiratorias Agudas |

| Otros |

| Adulto |

| Geriátrico |

| Pediátrico |

| Hospitales y Clínicas |

| Entornos de Atención Médica Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Otros |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Espirómetros |

| Dispositivos de Prueba del Sueño | ||

| Medidores de Flujo Máximo | ||

| Oxímetros de Pulso | ||

| Capnógrafos | ||

| Otros Dispositivos de Diagnóstico y Monitoreo | ||

| Dispositivos Terapéuticos | Dispositivos CPAP | |

| Dispositivos BiPAP | ||

| Humidificadores | ||

| Nebulizadores | ||

| Concentradores de Oxígeno | ||

| Ventiladores | ||

| Inhaladores | ||

| Otros Dispositivos Terapéuticos | ||

| Desechables | Máscaras | |

| Circuitos de Respiración | ||

| Otros Desechables | ||

| Por Indicación de Enfermedad | EPOC | |

| Asma | ||

| Apnea del Sueño | ||

| Neumonía e Infecciones Respiratorias Agudas | ||

| Otros | ||

| Por Edad | Adulto | |

| Geriátrico | ||

| Pediátrico | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Médica Domiciliaria | ||

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de dispositivos respiratorios en Italia?

El tamaño del mercado de dispositivos respiratorios se sitúa en USD 0,79 mil millones en 2026 y se proyecta que alcance USD 1,10 mil millones en 2031.

¿Qué grupo de productos lidera las ventas?

Los equipos terapéuticos, incluidas las máquinas CPAP y los ventiladores, generaron el 47,67% de los ingresos de 2025.

¿Qué segmento está creciendo más rápido?

Los desechables, como los circuitos de respiración de un solo uso y las máscaras CPAP, se están expandiendo a una CAGR del 8,8% hasta 2031.

¿Por qué la apnea del sueño es una oportunidad atractiva?

El infradiagnóstico es elevado y el reembolso ampliado ahora cubre los casos graves, impulsando una CAGR del 9,58% para los dispositivos de apnea del sueño.

¿Cómo afectarán las normas climáticas de la UE a los inhaladores?

El Reglamento 2024/573 obliga a un cambio hacia propelentes de bajo potencial de calentamiento global, beneficiando a los reformuladores tempranos como Chiesi Farmaceutici.

¿Qué canal de usuario final está ganando participación?

Los entornos de atención médica domiciliaria avanzan a una CAGR del 9,4% a medida que la financiación nacional respalda las plataformas de monitoreo remoto.

Última actualización de la página el: