Tamaño y Participación del Mercado de Dispositivos de Administración de Fármacos en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

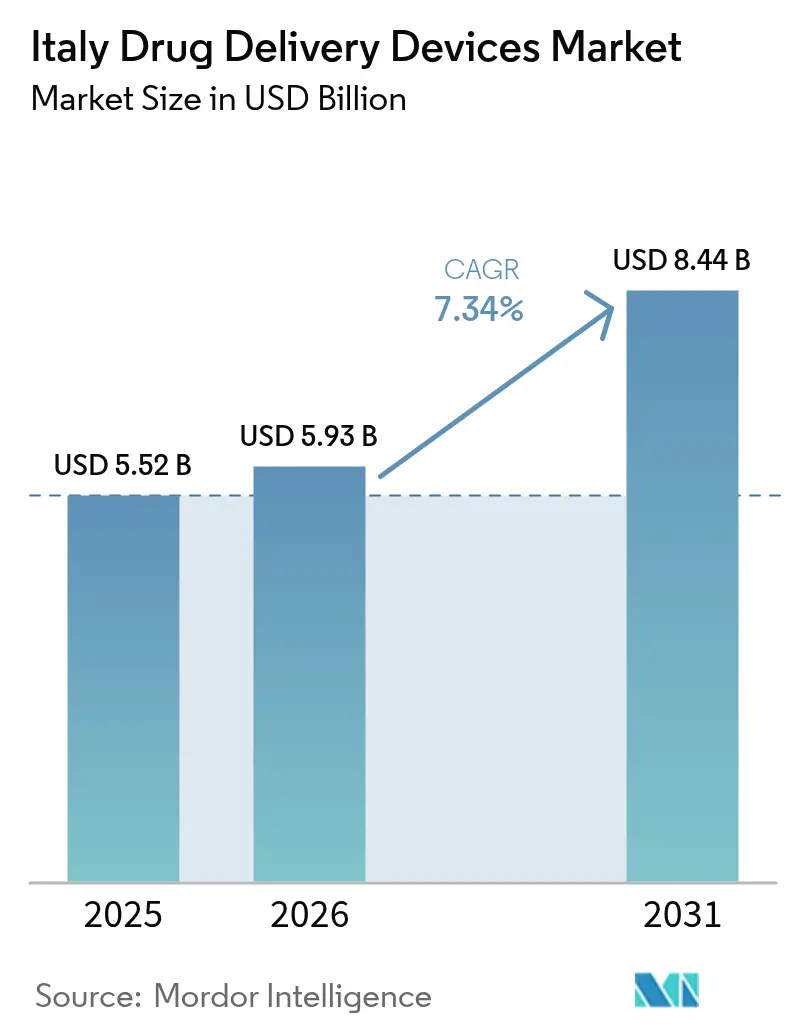

| Tamaño del mercado en el año base (2025) | 5.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Fármacos en Italia por Mordor Intelligence

El tamaño del mercado de dispositivos de administración de fármacos en Italia fue valorado en USD 5.520 millones en 2025 y se estima que crecerá desde USD 5.930 millones en 2026 hasta alcanzar USD 8.440 millones en 2031, a una CAGR del 7,34% durante el período de pronóstico (2026-2031). El crecimiento está anclado en el rápido envejecimiento de la población del país, la alta y creciente prevalencia de enfermedades crónicas como la diabetes y la EPOC, y un cambio de política que favorece la autoadministración frente a la atención hospitalaria. La simplificación regulatoria por parte de la Agencia Italiana del Medicamento (AIFA) desde enero de 2024 ha acortado los ciclos de aprobación para productos innovadores, mientras que la inversión en tecnologías conectadas está mejorando la adherencia y el monitoreo en tiempo real. Al mismo tiempo, las farmacias especializadas y los modelos de distribución comunitaria están ampliando el acceso más allá de los grandes hospitales, acelerando la adopción en el mercado de dispositivos de administración de fármacos en Italia.

Conclusiones Clave del Informe

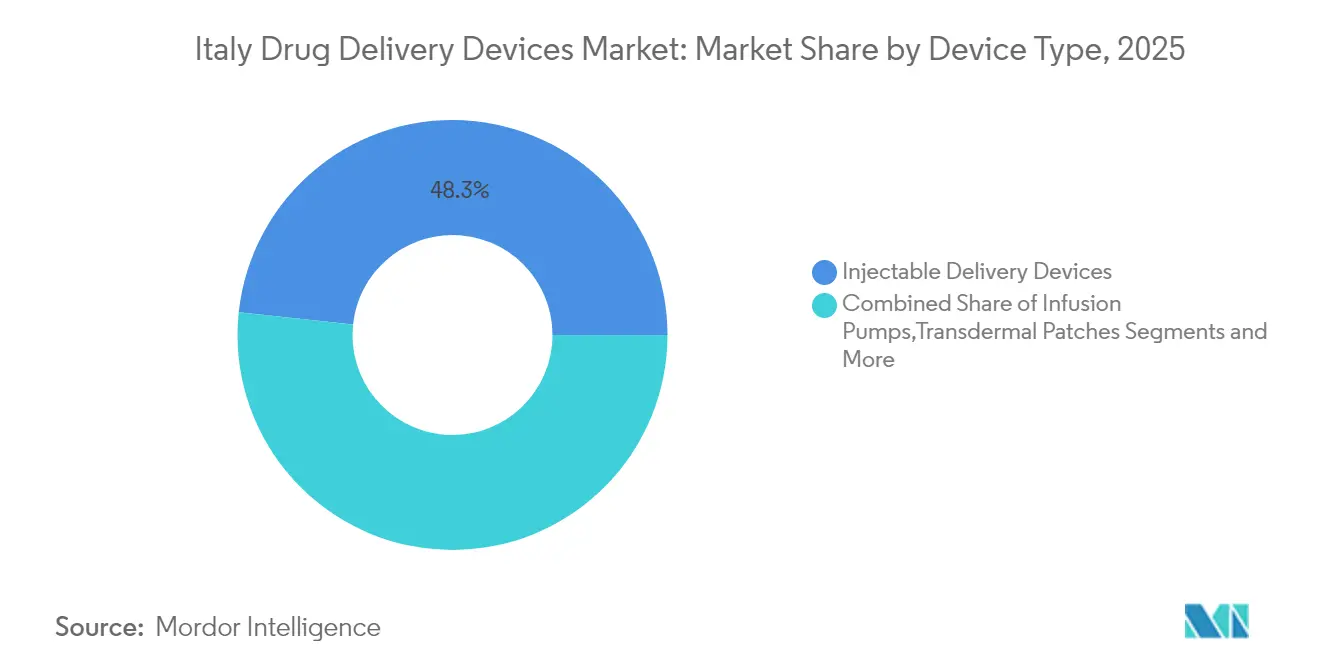

- Por tipo de dispositivo, los dispositivos inyectables representaron el 48,31% de la participación del mercado de dispositivos de administración de fármacos en Italia en 2025, mientras que se proyecta que los sistemas implantables se expandirán a una CAGR del 8,79% hasta 2031.

- Por vía de administración, los inyectables representaron el 60,78% del tamaño del mercado de dispositivos de administración de fármacos en Italia en 2025, mientras que las vías de inhalación avanzan a una CAGR del 8,21% hasta 2031.

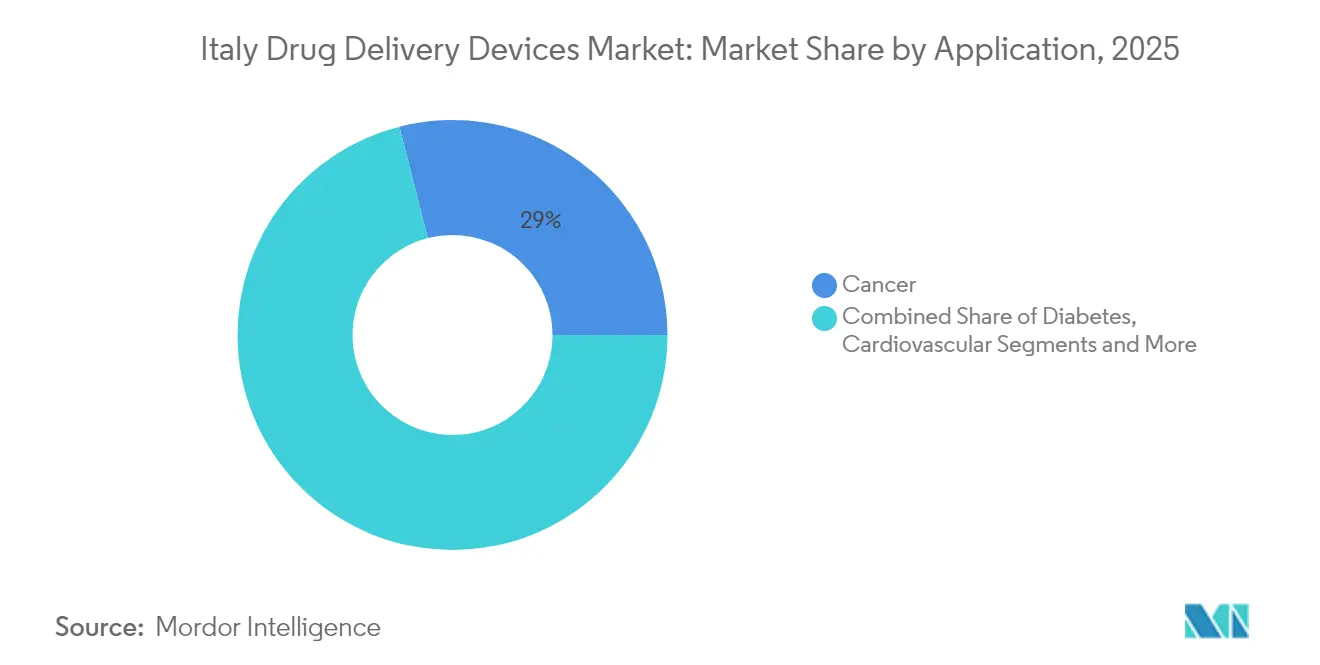

- Por aplicación, el manejo de la diabetes lideró con una participación del 30,12% del mercado de dispositivos de administración de fármacos en Italia en 2025; se prevé que las aplicaciones oncológicas crezcan a una CAGR del 8,66% hacia 2031.

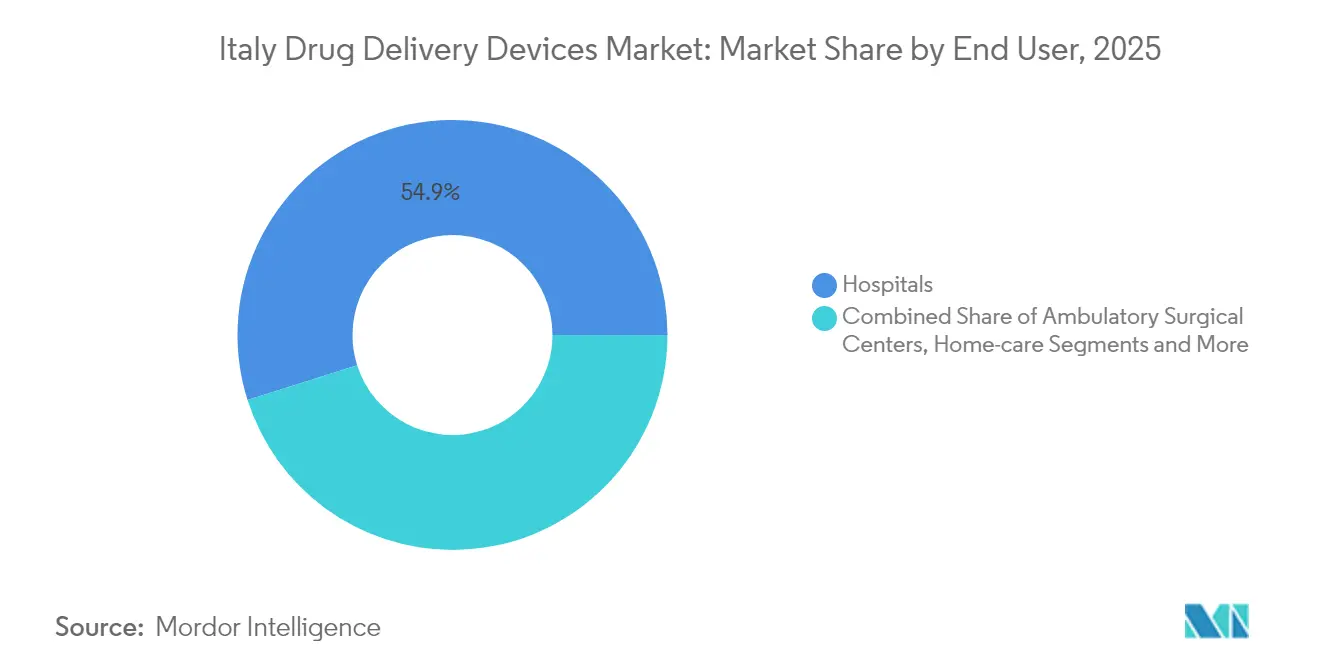

- Por usuario final, los hospitales captaron el 54,88% de la participación del mercado de dispositivos de administración de fármacos en Italia en 2025, mientras que se proyecta que los entornos de atención domiciliaria se expandirán a una CAGR del 9,84% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Administración de Fármacos en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de plumas inyectables precargadas | +1.8% | Nacional, mayor adopción en Lombardía, Véneto, Emilia-Romaña | Mediano plazo (2–4 años) |

| Expansión de farmacias especializadas que impulsan la autoadministración de biológicos | +1.5% | Centros urbanos (Milán, Roma, Bolonia, Florencia) | Mediano plazo (2–4 años) |

| Avance tecnológico y adopción de dispositivos inteligentes y conectados | +1.2% | Nacional, adopción temprana en centros biotecnológicos metropolitanos | Largo plazo (≥ 4 años) |

| Alta carga de enfermedades crónicas y envejecimiento de la población | +1.0% | Nacional, impacto más pronunciado en Marche, Liguria, Umbría | Largo plazo (≥ 4 años) |

| Expansión de la atención domiciliaria y la autoadministración | +0.8% | Las regiones del norte y del centro crecen más rápido | Mediano plazo (2–4 años) |

| Apoyo al reembolso de plumas biosimilares y formatos precargados | +0.7% | Nacional, sujeto a variación regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Plumas Inyectables Precargadas

La demanda de agujas más cortas de 4 mm y calibre 32 G está aumentando porque reducen el trauma tisular y mejoran la adherencia, una prioridad subrayada por las directrices nacionales de la Sociedad Italiana de Metabolismo y Obesidad (SIMDO).[1]MDPI, "Directrices para Agujas de Plumas Inyectables," mdpi.com Las plumas conectadas de nueva generación registran automáticamente los datos de dosis y se sincronizan con aplicaciones para teléfonos inteligentes, cerrando las brechas de información en el cuidado de la diabetes. Sin embargo, la adopción sigue siendo desigual debido a la formación limitada de los proveedores, lo que deja espacio para programas específicos de educación y demostración de valor.

Expansión de Farmacias Especializadas que Impulsan la Autoadministración de Biológicos

El enfoque de distribución descentralizado de Italia —suministro directo hospitalario (DD), distribución en nombre de los hospitales (DPC) y canales afiliados— ha ampliado el acceso de los pacientes a biológicos complejos fuera de los centros terciarios. Los modelos analíticos pilotados durante la pandemia muestran el potencial de redirigir un mayor volumen de medicamentos a través de puntos de venta comunitarios, reduciendo el tiempo de desplazamiento y los cuellos de botella hospitalarios mientras se mantiene el control de costos.

Avance Tecnológico y Creciente Adopción de Dispositivos de Administración de Fármacos Inteligentes y Conectados

La salud digital está respaldada por EUR 1.600 millones del Plan Nacional de Recuperación y Resiliencia, acelerando el despliegue de sistemas automatizados de administración de insulina que combinan bombas con monitoreo continuo de glucosa. La evidencia clínica muestra mayores tasas de tiempo en rango y menores tasas de hipoglucemia, validando su papel en el mercado de dispositivos de administración de fármacos en Italia.

Alta Carga de Enfermedades Crónicas y Envejecimiento de la Población

Más de una cuarta parte de los residentes en varias regiones ya tienen más de 65 años. Los análisis de bases de datos administrativas confirman el aumento de la prevalencia de enfermedades neurodegenerativas y metabólicas, lo que impulsa el gasto farmacéutico un 6,0% en 2024 e intensifica la demanda de modalidades de administración confiables a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento de plásticos de un solo uso y mandatos ESG más amplios | −1.2% | Mayor impacto en los centros de fabricación del norte de Italia | Mediano plazo (2–4 años) |

| Preocupaciones de seguridad y lesiones por pinchazos de aguja | −0.8% | Nacional, especialmente en entornos clínicos y de atención domiciliaria | Corto plazo (≤ 2 años) |

| Alto costo de desarrollo y fabricación | −0.7% | En todos los participantes del mercado | Largo plazo (≥ 4 años) |

| Reticencia cultural hacia la autoinyección que afecta la adherencia | −0.6% | Más pronunciado en las regiones del sur y zonas rurales | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aprobación Lenta de Reembolsos

El tiempo promedio de reembolso para productos huérfanos sigue siendo de 413 días, muy por encima del objetivo estatutario de 100 días, lo que ralentiza el lanzamiento de dispositivos avanzados de administración de fármacos.[2]Federación Europea de Industrias y Asociaciones Farmacéuticas, "Causas Raíz de la Indisponibilidad y el Retraso," efpia.eu El seguimiento regional puede añadir entre 1 día y 773 días antes de que los productos lleguen a los pacientes, creando una marcada inequidad territorial.

Alto Costo de Desarrollo y Fabricación

El Reglamento de Dispositivos Médicos y las regulaciones centradas en inteligencia artificial exigen expedientes técnicos más rigurosos, aumentando el gasto previo a la comercialización y los plazos. La compilación del expediente en el formato del Documento Técnico Común, junto con la doble evaluación científica nacional y de la Unión Europea, añade mayor complejidad.[3]Agencia Italiana del Medicamento, "Autorización de Medicamentos," aifa.gov.it

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Inyectables Lideran Mientras los Implantables Avanzan con Fuerza

Los formatos inyectables generaron el 48,31% de la participación del mercado de dispositivos de administración de fármacos en Italia en 2025 debido a su papel establecido en los regímenes de terapia para la diabetes y enfermedades autoinmunes. El refinamiento continuo —como las agujas de pluma de insulina de 4 mm y calibre 32 G— mejora la tolerabilidad y mantiene la amplia base de usuarios del segmento. Los biológicos de alta viscosidad también se benefician de jeringas de vidrio diseñadas para una resistencia superior a la rotura. En paralelo, se proyecta que los implantables registrarán una CAGR del 8,79% hasta 2031, marcando la trayectoria más rápida dentro del mercado de dispositivos de administración de fármacos en Italia. Avances como las matrices de alcohol polivinílico impresas en 3D cargadas con Rosa de Bengala permiten la liberación sostenida de fármacos anticancerígenos durante hasta 90 días. Los dispositivos de inhalación están pivotando hacia propelentes de bajo potencial de calentamiento global, mientras que las plataformas transdérmicas, oculares y nasales se benefician de nuevos polímeros que prolongan el tiempo de residencia. En conjunto, estas innovaciones refuerzan la expansión a largo plazo del tamaño del mercado de dispositivos de administración de fármacos en Italia a nivel de modalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: El Dominio de los Inyectables se Encuentra con la Innovación en Inhalación

Los inyectables representaron el 60,78% del tamaño del mercado de dispositivos de administración de fármacos en Italia en 2025, sostenidos por protocolos clínicos arraigados y la aceleración de los sistemas automatizados de administración de insulina que vinculan bombas con monitores continuos de glucosa. Los algoritmos inteligentes aumentan el tiempo en rango y alivian la carga de las frecuentes decisiones de dosificación. Las vías de inhalación, que se expanden a una CAGR del 8,21%, son impulsadas por inhaladores de dosis medida presurizados de triple combinación que utilizan el nuevo propelente HFA-152a, que iguala la eficacia de los productos anteriores mientras reduce el potencial de calentamiento global en un 90%. Los enfoques transdérmico, bucal, ocular y nasal se benefician de matrices de microagujas y geles mucoadhesivos que mejoran la biodisponibilidad, aunque enfrentan desafíos de esterilidad y estabilidad.

Por Aplicación: El Manejo de la Diabetes Lidera Mientras la Oncología se Acelera

Se proyecta que las aplicaciones para diabetes crecerán a una CAGR del 7,62% en el mercado de dispositivos de administración de fármacos en Italia, reflejando la alta prevalencia de la enfermedad y la migración hacia plumas habilitadas con Bluetooth que registran cada evento de administración. La oncología registró el 28,97% del mercado de dispositivos de administración de fármacos en Italia, aprovechando nanotransportadores capaces de atravesar la barrera hematoencefálica para administrar quimioterápicos directamente en los sitios tumorales. Los usos cardiovasculares se apoyan en stents liberadores de fármacos más nuevos, mientras que la terapia de enfermedades infecciosas está adoptando inyectables de acción prolongada que mantienen niveles terapéuticos durante meses. Las indicaciones respiratorias y neurológicas completan el portafolio, cada una beneficiándose de ajustes en la formulación que prolongan los intervalos de dosificación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Mantienen el Liderazgo Mientras los Entornos de Atención Domiciliaria se Aceleran

Los hospitales retuvieron el 54,88% de la participación del mercado de dispositivos de administración de fármacos en Italia en 2025 gracias a su capacidad centralizada para administrar biológicos complejos y gestionar eventos agudos. Sin embargo, la participación se está erosionando gradualmente a medida que las reformas promueven cadenas de suministro descentralizadas. La Distribución Directa a través de hospitales coexiste con la Distribución a través de Farmacias Comunitarias en Nombre de los Hospitales, un modelo híbrido validado durante la pandemia para mantener la continuidad de la atención. Los entornos de atención domiciliaria están preparados para una CAGR del 9,84%, impulsados por el respaldo de los pagadores para bombas de infusión ambulatorias y monitoreo remoto. Los estudios sobre errores de medicación en la atención domiciliaria enmarcan la necesidad de plataformas digitales integradas que concilien las prescripciones y apoyen a los equipos de enfermería. Los centros de cirugía ambulatoria y las clínicas especializadas también están aumentando la adopción de inyectores desechables portátiles de un solo uso, citando una mayor eficiencia y satisfacción del paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El norte de Italia —Lombardía, Véneto y Emilia-Romaña— concentra aproximadamente el 44,60% de las ventas totales de 2025 dentro del mercado de dispositivos de administración de fármacos en Italia. Los altos ingresos per cápita y las densas redes hospitalarias sustentan la adopción temprana, mientras que la industria local, ejemplificada por el Centro de Excelencia en Biotecnología de Chiesi de EUR 400 millones en Parma, acelera la transferencia de tecnología y la velocidad de la cadena de suministro. Lombardía por sí sola contribuye cerca del 20% de los ingresos nacionales, respaldada por el reembolso regional que favorece los inyectores de uso domiciliario y los inhaladores conectados.

Las regiones centrales, principalmente Lacio y Toscana, representan aproximadamente el 30,20% del gasto. Albergan centros académicos líderes e infraestructura de ensayos clínicos, amplificando la difusión de la innovación. Menarini Diagnostics, con sede en Florencia, en asociación con Innovation Zed, distribuye tapas de pluma con conectividad en toda Europa, destacando la orientación exportadora de la zona. Las métricas de tiempo hasta el paciente siguen siendo desiguales: algunas autoridades sanitarias locales aprueban nuevos dispositivos en semanas, mientras que otras extienden los plazos más allá de un año, añadiendo complejidad al lanzamiento al mercado.

El sur de Italia y las islas comprenden el 25,20% restante de la participación, limitados por una menor capacidad sanitaria y una aprobación de reembolsos más lenta. El retiro en 2022 de un monitor continuo de glucosa inexacto en Campania ilustra las brechas en el aseguramiento de la calidad que pueden socavar la confianza. Para reducir las disparidades, los programas piloto están integrando teleconsultas con farmacias comunitarias, permitiendo la titulación remota de insulina e inhaladores para EPOC.

Panorama regulatorio

Italia regula los dispositivos de administración de fármacos principalmente bajo el Reglamento de Dispositivos Médicos de la UE (UE) 2017/745 (MDR), con supervisión nacional a cargo del Ministero della Salute como Autoridad Competente según el D.Lgs. 137/2022. Para las combinaciones fármaco-dispositivo en las que un dispositivo incorpora una sustancia medicinal auxiliar, el proceso de consulta al Organismo Notificado requiere una opinión científica de AIFA sobre la sustancia, lo que añade una etapa definida de interfaz farmacológica a los expedientes técnicos de Clase III.

Más allá del marcado CE, el acceso al mercado también requiere la inclusión nacional en el Repertorio dei Dispositivi Medici (BD/RDM) gestionado por el Ministerio de Salud, que vincula la trazabilidad y la notificación de vigilancia a la base de datos nacional. Una actualización destacada es la adopción de la Classificazione italiana dei dispositivi medici (CID), publicada en febrero de 2026 y vigente desde el 1 de enero de 2026, que abarca dispositivos médicos, IVD y productos del Anexo XVI bajo el MDR, con implicaciones para la codificación, la alineación de la clasificación y los flujos de trabajo administrativos de fabricantes y distribuidores.

Análisis de la cadena de valor

La cadena de valor abarca desde el suministro de componentes y materiales (vidrio, elastómeros, polímeros, agujas y electrónica para conectividad) hasta la ingeniería y ensamblaje de dispositivos (plumas, autoinyectores, inhaladores, sistemas de infusión). Para los formatos prellenados, continúa con el llenado-terminado estéril y el envasado, seguido de los pasos de cumplimiento nacional, incluidos el marcado CE bajo el MDR, la consulta a AIFA cuando interviene una sustancia medicinal auxiliar, y el registro BD/RDM antes de la distribución comercial. Italia respalda esta capa de fabricación con una amplia base industrial de dispositivos (4.618 empresas y 133.627 empleados, con las pymes representando alrededor del 94%) junto con una sólida capacidad de fabricación farmacéutica y CDMO, que permite la producción de cartuchos, jeringas prellenadas y otros sistemas listos para usar.

La distribución comercial depende de los hospitales y de vías gestionadas regionalmente, como la distribución directa (DD) y la distribución en nombre de los hospitales a través de farmacias comunitarias (DPC), que influyen en la disponibilidad de dispositivos de autoadministración fuera de los centros terciarios. Los principales cuellos de botella siguen siendo la carga documental del MDR y la capacidad de los Organismos Notificados, mientras que las operaciones locales de envasado y secundarias se refuerzan con inversiones en instalaciones, como la ampliación de Adare Pharma Solutions en Pessano (Milán) anunciada en marzo de 2024, que respalda un mayor rendimiento de blistering y almacenamiento para productos farmacéuticos asociados a dispositivos.

Panorama Competitivo

La concentración del mercado es moderada. BD ancla el campo con su jeringa precargable BD iDFill y la plataforma de vidrio Neopak XtraFlow, ambas presentadas en CPhI Milán 2024 como soluciones de alta viscosidad que optimizan las operaciones de llenado y acabado. La expansión del 30% de capacidad de Berry Global en sus plantas de Osnago y Sirone ha reforzado el suministro de blísteres y frascos para terapias de inhalación, fortaleciendo la resiliencia ante picos de demanda.

La adquisición por parte de Novo Nordisk de la instalación de llenado y acabado de Anagni mejora la integración vertical, permitiendo una rápida ampliación de escala para los inyectores de análogos de GLP-1. El inyector de parche de gran volumen YpsoDose de Ypsomed y el dispositivo portátil Libertas de BD siguen siendo puntos focales para la innovación en autoadministración. Los ensayos de preferencia de pacientes muestran una mayor aceptación de los formatos portátiles cuando la frecuencia de inyección cae por debajo de la semanal, impulsando a los fabricantes hacia formulaciones ultraconcentradas.

Las alianzas estratégicas se están multiplicando: la colaboración Menarini-Innovation Zed extiende una tapa inteligente Bluetooth para plumas de insulina estándar a 44 mercados europeos, mientras que Chiesi ha firmado acuerdos de suministro para propelentes de bajo potencial de calentamiento global que protegen su franquicia respiratoria. En conjunto, estos movimientos enfatizan el giro del sector hacia dispositivos conectados y ecorresponsables sin comprometer el rendimiento terapéutico.

Líderes de la Industria de Dispositivos de Administración de Fármacos en Italia

Gerresheimer AG

BD (Becton, Dickinson and Company)

Ypsomed AG

Nemera

Terumo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las inversiones en fabricación en Italia están generando demanda de componentes de contención y administración listos para usar, alineados con el cambio hacia productos biológicos y formatos de autoadministración de alto volumen. Stevanato Group inauguró una planta en Cisterna di Latina para jeringas y cartuchos EZ-fill preesterilizados (mayo de 2024) y le siguió con una financiación de 200 millones de EUR en julio de 2025 para financiar el capex continuo en Italia, respaldando el suministro local de sistemas prellenados utilizados en diabetes, GLP-1 y otras terapias crónicas.

Una segunda área de oportunidad es la administración más ecológica y habilitada digitalmente en las vías de atención respiratoria e inyectable, donde el rendimiento del dispositivo y las herramientas de adherencia se agrupan cada vez más. Chiesi anunció un plan de inversión de 430 millones de EUR (2025-2030) para reconvertir su planta de Nerviano hacia inhaladores de mínimas emisiones de carbono, inhaladores de polvo seco y productos biológicos estériles, mientras que la financiación nacional de salud digital bajo el Plan Nacional de Recuperación y Resiliencia (1,6 mil millones de EUR citados en el contexto del informe) respalda el despliegue de dispositivos conectados. Al mismo tiempo, la vía del MDR para dispositivos con sustancias medicinales auxiliares, que incluye la opinión científica obligatoria de AIFA y el registro BD/RDM, favorece a las empresas capaces de industrializar la documentación conforme, la trazabilidad y la captura de datos post-comercialización a escala de lanzamiento.

Desarrollos recientes del sector

- Junio de 2026: Stevanato Group presentó Deora, una plataforma de pluma inyectora de dosis fija de uso múltiple orientada a terapias basadas en incretinas para la diabetes y el control de peso. El lanzamiento amplía el panorama de las plataformas de pluma inyectora más allá de los diseños de terapia única y respalda a los socios farmacéuticos que buscan dispositivos escalables y fáciles de usar para indicaciones crónicas de alto volumen.

- Julio de 2025: Stevanato Group asegura 200 millones de EUR en financiación de BNL BNP Paribas, Cassa Depositi e Prestiti y Banco BPM para financiar el capex continuo en Italia y Estados Unidos. La financiación respalda la ampliación de la capacidad para soluciones de contención y administración de fármacos, fortaleciendo la disponibilidad de suministro para formatos prellenados y los programas de dispositivos de administración asociados.

- Octubre de 2024: Nemera lanzó una plataforma de autoinyector reutilizable en CPhI Milán. Posicionar un sistema reutilizable en un mercado que enfrenta presiones de cumplimiento sobre plásticos de un solo uso aumenta la opcionalidad para los programas farmacéutico-dispositivo que necesitan palancas de sostenibilidad sin renunciar a la comodidad del autoinyector.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los dispositivos de administración de fármacos utilizados en Italia para administrar un fármaco terapéutico a los pacientes a través de vías de administración comunes, y se mide como los ingresos generados por las ventas de dispositivos en USD.

Exclusiones del alcance: excluimos los catéteres exclusivamente diagnósticos, los accesorios de compuestos y los prototipos únicamente de ensayo que no se comercializan en Italia.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Administración Inyectable

- Dispositivos de Administración por Inhalación

- Bombas de Infusión

- Parches Transdérmicos

- Sistemas Implantables de Administración de Fármacos

- Insertos Oculares e Implantes de Administración Ocular

- Dispositivos de Administración Nasal y Bucal

- Por Vía de Administración

- Inyectable

- Inhalación

- Transdérmica

- Mucosa Oral (Bucal y Sublingual)

- Ocular

- Nasal

- Por Aplicación

- Cáncer

- Cardiovascular

- Diabetes

- Enfermedades Infecciosas

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear el contexto de demanda en Italia y anclar el modelo a señales observables de salud y población. Se utilizaron fuentes públicas como las publicaciones del Ministerio de Salud italiano, los indicadores demográficos y de salud del ISTAT, las actualizaciones de AIFA sobre medicamentos reembolsados, las Estadísticas de Salud de la OCDE y publicaciones clínicas seleccionadas revisadas por pares para comprender los volúmenes de tratamiento, las preferencias de vías de administración y las limitaciones de adopción.

También revisamos presentaciones de empresas a organismos reguladores, presentaciones para inversores, etiquetas de productos e instrucciones de uso, y prensa médica de renombre para verificar de forma cruzada qué formatos de dispositivos se comercializan activamente y cómo está cambiando el uso en hospitales y atención domiciliaria. Cuando fue necesario, una suscripción de pago para datos financieros e inteligencia de empresas, además de bases de datos de patentes, respaldó la normalización de ingresos y las verificaciones de coherencia de las carteras de productos. Estos ejemplos no son exhaustivos, y consultamos muchas otras fuentes públicas y de pago para respaldar la recopilación, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con distribuidores de dispositivos, personal de adquisiciones hospitalarias, farmacéuticos, partes interesadas en atención domiciliaria y médicos que regularmente prescriben o capacitan a pacientes en el uso de dispositivos. Utilizamos las respuestas de estos encuestados para confirmar qué vías de administración generan más valor, poner a prueba los supuestos de precios y combinación, y cerrar brechas que la investigación documental no podía explicar con claridad.

La cobertura se mantuvo específica para Italia, y la muestra se equilibró entre proveedores más grandes y especialistas más pequeños, de modo que el modelo no reaccione de forma exagerada a un solo canal o entorno de atención.

Distribución de encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 21% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda de Italia según el uso por vía de administración y las poblaciones tratadas, y luego convierte esa demanda en valor de dispositivos utilizando ciclos de reemplazo típicos y precios de venta promedio. Para mantener los totales realistas, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, incluidos desgloses muestreados de ingresos de proveedores, verificaciones de canales de distribuidores y una verificación de coherencia de PVP promedio por volumen para los principales formatos de dispositivos.

El modelo está determinado por variables como la carga de enfermedades crónicas vinculadas a terapias inyectables e inhaladas, el cambio hacia la autoadministración en el hogar, la frecuencia de recarga y reemplazo de bombas y plumas, los niveles de utilización en entornos hospitalarios de infusión y ambulatorios, y el cambio de combinación hacia sistemas prellenados y parches. Cuando falta un dato de ingresos de abajo hacia arriba para un dispositivo de nicho, utilizamos tasas de adopción aproximadas de vías similares y luego ajustamos tras la retroalimentación de expertos.

Las previsiones utilizan análisis de escenarios respaldados por modelos de tendencias a corto plazo, donde supuestos como el cambio de entorno de atención, la confianza en el reembolso y las mejoras en la combinación de productos se someten a pruebas de estrés utilizando la retroalimentación de entrevistas. La previsión final se alinea luego con las limitaciones prácticas en la capacidad de capacitación y la adherencia de los pacientes, que tienden a limitar la adopción a corto plazo en Italia.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como los volúmenes de terapia, la lógica de reemplazo de dispositivos y las bandas de precios observadas durante las conversaciones con los canales. Si un segmento crece más rápido que su impulsor de demanda, investigamos la variación, revisamos los supuestos y volvemos a contactar a los encuestados relevantes para confirmar si un evento puntual o un cambio estructural está impulsando el patrón.

Antes de la aprobación final, el modelo es revisado en etapas por otro analista que verifica fórmulas, unidades y variaciones interanuales, seguido de una revisión final de coherencia entre vías y entornos de atención. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios de reembolso, lanzamientos importantes de productos o restricciones de suministro. Justo antes de la entrega, se completa una nueva revisión de datos para que los clientes reciban una visión actualizada.

Tamaño del mercado italiano de dispositivos de administración de fármacos de Mordor Intelligence en comparación con otras estimaciones publicadas

Diferentes publicaciones pueden mostrar diferentes cifras de mercado para Italia incluso cuando utilizan etiquetas similares, porque el conjunto de dispositivos incluido, el momento y la lógica de conversión no siempre son iguales. Las diferencias suelen provenir de cómo se agrupan las vías, si se cuentan ciertos suministros hospitalarios adyacentes y cómo se manejan los precios a lo largo de los años.

Algunas estimaciones incluyen dispositivos de acceso hospitalario más amplios y consumibles relacionados que se ubican junto a la administración de infusión e inyectables. En Mordor Intelligence, el valor se contabiliza únicamente para los dispositivos de administración de fármacos regulados comercializados en el mercado italiano a través de vías como inyectable, inhalación, transdérmica, transmucosa, ocular, implantable e infusión, y se excluyen los catéteres diagnósticos, los accesorios de compuestos y los prototipos únicamente de ensayo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,52 mil millones de USD (2025) | |

| Firma de Asesoría Global A | 2,95 mil millones de USD (2023) | Utiliza un año base anterior y una canasta contabilizada más estrecha en la práctica, lo que puede subestimar los sistemas prellenados más nuevos y los formatos de administración portátiles que se expandieron después de 2023. |

| Plataforma de Mercado B | 8,09 mil millones de USD (2030) | Publica un valor de año de previsión posterior y aplica una mejora de combinación y una curva de adopción más rápidas, lo que tiende a elevar el total en comparación con una construcción de demanda vinculada a vías y verificada frente a los ciclos de reemplazo. |

La dispersión entre fuentes se explica principalmente por la selección del año y por lo que se cuenta como dispositivo de administración de fármacos frente a un suministro hospitalario adyacente. Al mantener el alcance vinculado a los formatos de administración comercializados y al verificar el crecimiento frente a las señales de demanda por vía, la estimación sigue siendo trazable a supuestos claros que pueden revisarse y actualizarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de administración de fármacos en Italia?

¿Cuál es el tamaño actual del mercado de dispositivos de administración de fármacos en Italia?

¿Qué categoría de dispositivo lidera el mercado?

Los dispositivos inyectables lideran con una participación de mercado del 48,31% en 2025, debido a su uso generalizado en terapias para la diabetes y enfermedades autoinmunes

¿Por qué los sistemas implantables de administración de fármacos están ganando atención?

Se prevé que los implantables crezcan a una CAGR del 8,79% hasta 2031 porque ofrecen una liberación sostenida y localizada que reduce la frecuencia de dosificación y mejora la adherencia.

¿Cómo afecta el reembolso regional al acceso al mercado?

Los plazos de reembolso varían de 1 día a 773 días después de la aprobación nacional, creando diferencias regionales significativas en la disponibilidad de dispositivos.

¿Qué papel desempeñan los dispositivos conectados en el crecimiento del mercado?

Las plumas inteligentes, las bombas y los inyectores portátiles permiten la captura de datos en tiempo real, mejorando la adherencia y apoyando modelos de atención remota que se están expandiendo a tasas de dos dígitos en toda Italia.

Última actualización de la página el: