Tamaño y Participación del Mercado de Pagos de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

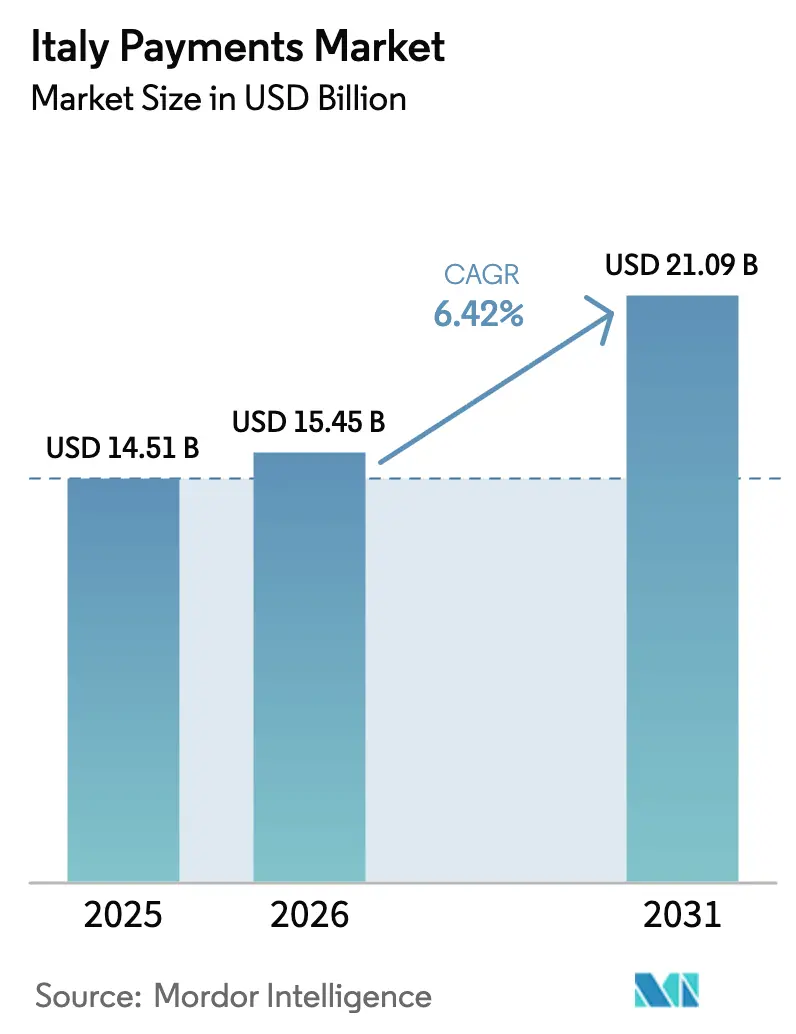

| Tamaño del mercado en el año base (2025) | 14.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

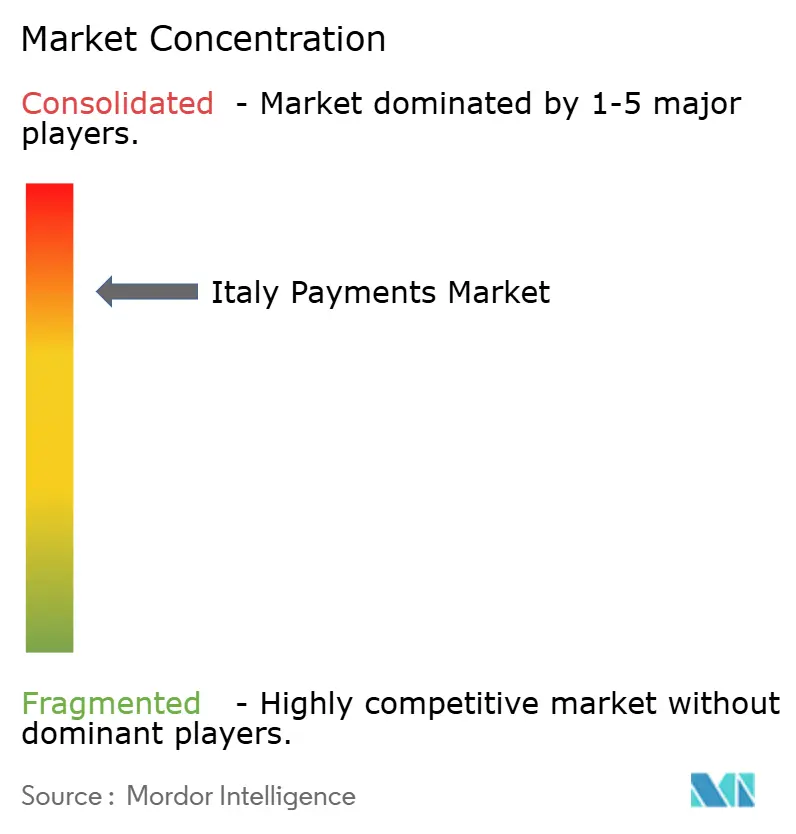

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Italia por Mordor Intelligence

El tamaño del mercado de pagos de Italia se sitúa en USD 15.450 millones en 2026 y se proyecta que alcance USD 21.090 millones en 2031, lo que refleja una CAGR del 6,42% durante el período de previsión. Un giro decisivo del efectivo hacia los canales digitales sustenta este crecimiento, respaldado por mandatos de pago instantáneo, incentivos fiscales en el punto de venta y unos ingresos turísticos récord. La adopción de pagos sin contacto ha superado el umbral del 70% en los puntos de venta físicos, mientras que las pasarelas de comercio electrónico incorporan autenticación con un solo clic, reduciendo el riesgo de abandono del carrito. Los adquirentes de comerciantes se consolidan en busca de escala, las pasarelas fintech atraen a desarrolladores con API abiertas, y los canales de cuenta a cuenta en tiempo real comienzan a erosionar los retrasos de liquidación heredados. Persisten fuerzas contrarias —afinidad regional por el efectivo, elevadas comisiones para microcomercianets y el lastre demográfico—, pero ninguna es lo suficientemente fuerte como para descarrilar la migración estructural hacia las transacciones sin efectivo.

Conclusiones Clave del Informe

- Por modo de pago, las tarjetas de débito lideraron con el 38,52% de la participación del mercado de pagos de Italia en 2025, y se prevé que las billeteras digitales para ventas en línea se expandan a una CAGR del 7,33% entre 2026 y 2031.

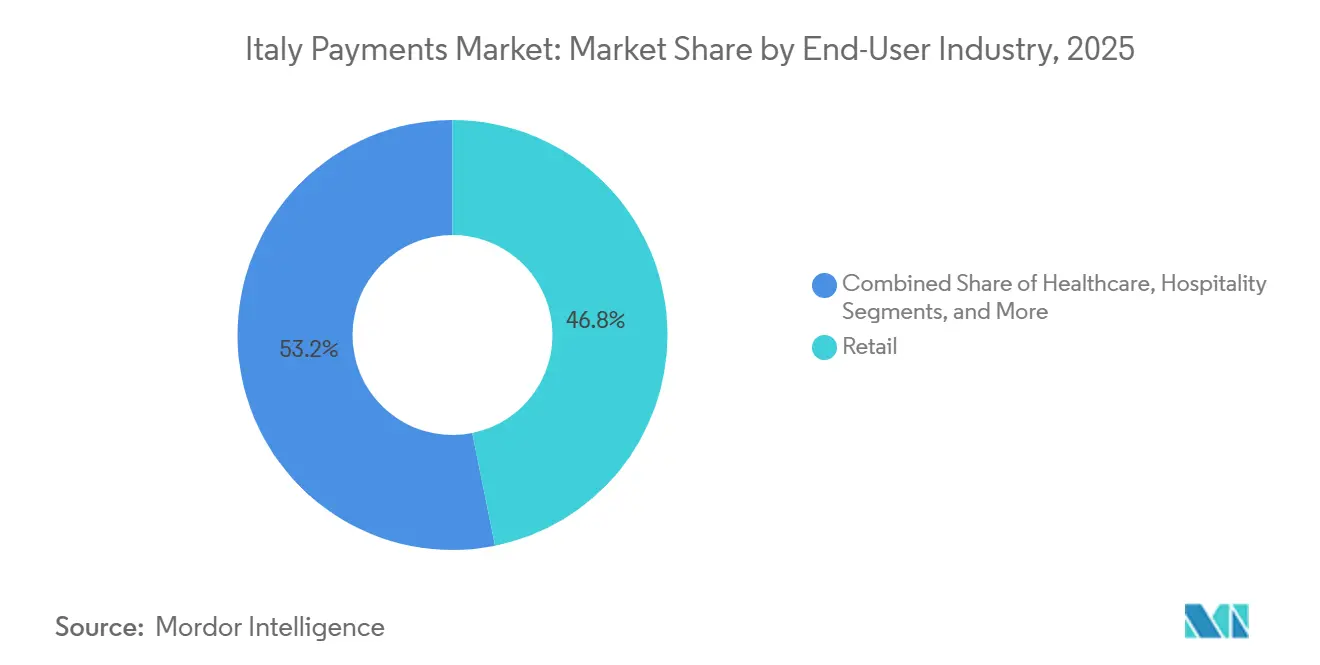

- Por industria de usuario final, el comercio minorista acaparó el 46,83% del tamaño del mercado de pagos de Italia en 2025, y se proyecta que la hospitalidad avance a una CAGR del 7,66% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge del comercio electrónico impulsa el uso de tarjetas y billeteras | +1.2% | Centros urbanos del norte, expansión nacional | Mediano plazo (2-4 años) |

| La recuperación del turismo eleva los volúmenes de gasto transfronterizo | +1.0% | Roma, Venecia, Florencia, Costa Amalfitana | Corto plazo (≤ 2 años) |

| Los canales de pago instantáneo RT1 y TIPS ganan adopción entre los comerciantes | +0.9% | Nacional, adopción temprana por grandes minoristas | Mediano plazo (2-4 años) |

| Uso creciente de Compra Ahora Paga Después para lujo y moda | +0.8% | Distritos de moda de Milán y Roma | Corto plazo (≤ 2 años) |

| Incentivos fiscales digitales para que las pymes instalen terminales de punto de venta | +0.7% | Regiones del sur y zonas rurales | Largo plazo (≥ 4 años) |

| Las API de banca abierta impulsadas por PSD2 aceleran los pagos de cuenta a cuenta | +0.6% | Nacional, plataformas fintech | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Comercio Electrónico Impulsa el Uso de Tarjetas y Billeteras

Los volúmenes del comercio minorista en línea aumentaron considerablemente tras los confinamientos por la pandemia y han mantenido esas ganancias, normalizando los hábitos de pago sin contacto y mediante dispositivos móviles. Las transacciones con tarjeta de débito ascendieron a 6.700 millones en 2024, a medida que los emisores elevaron los límites sin contacto y los comerciantes implementaron la tokenización para mitigar el fraude.[1]Banco de Italia, "Informe de Sistemas de Pago 2025," bancaditalia.it Las billeteras digitales, incluidas PostePay, Satispay, Apple Pay y Google Pay, ganarán cuota de mercado gracias al pago instantáneo con un clic y la integración de programas de fidelización que resuenan entre los menores de 40 años. La Autenticación Reforzada de Clientes introdujo cierta fricción cuando se lanzó, pero las exenciones para importes reducidos y comerciantes de confianza restablecieron rápidamente las tasas de conversión.[2]Banco Central Europeo, "Estadísticas de Pagos," ecb.europa.eu Las pasarelas ahora enrutan los pagos mediante algoritmos de menor coste, favoreciendo ocasionalmente los canales de cuenta a cuenta cuando el ahorro en tasas de intercambio justifica el cambio. El efecto acumulado es una mayor penetración electrónica en segmentos que antes estaban dominados por el pago contra entrega.

La Recuperación del Turismo Eleva los Volúmenes de Gasto Transfronterizo

Italia recibió 134 millones de visitantes en 2024, generando EUR 58.600 millones (USD 62.800 millones) en ingresos.[3]ENIT, "Estadísticas de Turismo 2024," enit.it Los viajeros prefieren los pagos con tarjeta para evitar las complicaciones del cambio de divisas en efectivo, lo que impulsa los volúmenes en hospitalidad, comercio minorista y atracciones culturales. Visa y Mastercard se benefician de manera desproporcionada, capturando tasas de intercambio tanto en el lado emisor como en el adquirente. La familiaridad de los turistas con las normas de pago por aproximación aceleró las actualizaciones sin contacto en los terminales de los comerciantes, acortando las colas en los sitios de alto tráfico. Los adquirentes respondieron con funciones de conversión dinámica de divisas y liquidación en múltiples monedas, mejorando la transparencia y la satisfacción de los huéspedes.

Los Canales de Pago Instantáneo RT1 y TIPS Ganan Adopción entre los Comerciantes

La regulación SEPA Instant obliga a los proveedores a recibir transferencias de crédito en tiempo real desde enero de 2025 y a enviarlas antes de octubre de 2025. La infraestructura RT1 de Italia y la plataforma paneuropea TIPS liquidan ahora en menos de 10 segundos, liberando a los comerciantes del lastre sobre el capital de trabajo que supone la financiación de tarjetas en T+1. Los primeros pilotos entre supermercados y cadenas hoteleras despliegan códigos QR o activadores NFC que inician transferencias bancarias directas. Aunque los pagos instantáneos representaron menos del 5% de las transferencias de crédito en 2024, el ahorro de costes frente a las comisiones porcentuales de las tarjetas hace que el canal sea atractivo para tickets de alto valor, sentando las bases para el desplazamiento a largo plazo de las tarjetas.

Uso Creciente de Compra Ahora Paga Después para Lujo y Moda

Los volúmenes de Compra Ahora Paga Después alcanzaron EUR 6.800 millones (USD 7.300 millones) en 2024, un aumento del 46% interanual. Proveedores como Scalapay y Klarna dividen las compras en cuotas iguales, financiando planes sin intereses mediante comisiones a los comerciantes que estos aceptan como palanca de conversión. Los compradores más jóvenes prefieren los calendarios de pago transparentes al crédito rotativo, mientras que las marcas de lujo mantienen la integridad de los precios sin aplicar descuentos. Los reguladores propusieron controles de solvencia y divulgaciones más claras en 2025, aunque se espera que la demanda de los comerciantes de cestas más grandes mantenga el modelo en expansión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta afinidad persistente por el efectivo en las regiones del sur | -0.5% | Campania, Calabria, Sicilia, Apulia | Largo plazo (≥ 4 años) |

| El envejecimiento de la población ralentiza la penetración de las billeteras móviles | -0.4% | Nacional, demografía de mayores de 60 años | Largo plazo (≥ 4 años) |

| Elevadas tasas de intercambio y MDR para microcomercianets | -0.3% | Nacional, pequeñas empresas | Mediano plazo (2-4 años) |

| El endurecimiento de las normas contra el blanqueo de capitales aumenta la fricción en la incorporación de clientes mediante KYC | -0.2% | Nacional, proveedores de servicios de pago y fintechs | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Afinidad Persistente por el Efectivo en las Regiones del Sur

Las normas culturales, una economía informal y la escasa densidad de terminales sostienen el uso del efectivo en Campania, Calabria, Sicilia y Apulia. Incluso tras un crédito fiscal del 30% para el hardware de punto de venta, los microcomercianets citan las comisiones fijas como prohibitivas, manteniendo la preferencia por el efectivo a pesar de los inconvenientes en materia de seguridad y conciliación. La brecha digital Norte-Sur sigue siendo amplia, con Lombardía superando el 50% de cuota digital mientras que muchas provincias del sur permanecen por debajo del 35%. Cerrar esta brecha requiere una combinación de incentivos fiscales, reforma de comisiones y educación del consumidor.

El Envejecimiento de la Población Ralentiza la Penetración de las Billeteras Móviles

La edad media de Italia, de 48 años, se inclina hacia cohortes de mayor edad que son reacias a adoptar la autenticación basada en teléfonos inteligentes. Si bien las tarjetas sin contacto logran una aceptación casi universal, billeteras como Satispay, Apple Pay y Google Pay penetran de manera desigual fuera de las principales áreas metropolitanas. Los emisores llevan a cabo campañas de educación y flujos de incorporación simplificados, pero el inicio de sesión biométrico y la navegación por aplicaciones siguen disuadiendo a los segmentos mayores de 60 años. Dado que esta cohorte controla un gasto discrecional significativo, la lenta adopción de billeteras modera el crecimiento electrónico total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Tarjetas de Débito Anclan el Punto de Venta, las Billeteras Surgen en Línea

Los pagos con tarjeta de débito mantuvieron el 38,52% de la participación del mercado de pagos de Italia en 2025, a medida que el pago por aproximación normalizó el comportamiento en el punto de venta. Los límites regulatorios a las tasas de intercambio y la familiaridad de los comerciantes sostienen este dominio, mientras que las tarjetas de crédito siguen siendo indispensables para los viajes transfronterizos y las compras de alto valor. Los métodos de cuenta a cuenta captaron menos del 5% de las transferencias en 2024 debido a la limitada aceptación, aunque los mandatos de SEPA Instant prometen una escalada más rápida hasta 2031.

Se proyecta que las billeteras digitales para compras en línea registren una CAGR del 7,33% hasta 2031, lo que indica la mayor velocidad entre los canales. La autenticación con un solo clic, el inicio de sesión biométrico y la integración de programas de fidelización reducen el abandono, mientras que el enrutamiento a nivel de pasarela desplaza el volumen hacia canales más económicos. El uso del efectivo se erosiona cada año, pero sigue siendo relevante para las microtransacciones y en los mercados rurales donde las comisiones fijas de los terminales disuaden a los comerciantes. Si las transferencias instantáneas ganan la confianza del consumidor, los esquemas de tarjetas podrían enfrentar presión sobre los márgenes en el comercio minorista de cestas grandes, pero la arraigada comodidad del débito sugiere una coexistencia en lugar de un desplazamiento inmediato.

Por Industria de Usuario Final: El Comercio Minorista Domina, la Hospitalidad se Acelera

El comercio minorista acaparó el 46,83% del tamaño del mercado de pagos de Italia en 2025, abarcando alimentación, moda, electrónica y farmacias. El aumento de los límites sin contacto y los quioscos de autopago mantienen el crecimiento positivo a pesar de la madurez del sector. Las cuotas de Compra Ahora Paga Después impulsan valores de pedido más altos en moda, mientras que las cadenas de alimentación despliegan archivos de tarjetas tokenizadas para los carriles de pago desatendidos.

Se prevé que la hospitalidad lidere el campo con una CAGR del 7,66% entre 2026 y 2031, impulsada por el auge del turismo entrante y la urgencia de los comerciantes por aceptar tarjetas internacionales. Los hoteles, restaurantes y operadores turísticos integran la conversión dinámica de divisas y la liquidación instantánea para mejorar la liquidez. Los locales de entretenimiento adoptan la venta de entradas mediante QR con pagos integrados, mientras que el sector sanitario se digitaliza lentamente debido a los ciclos de reembolso del sector público y la demografía de pacientes de mayor edad. El transporte y los servicios públicos se modernizan en algunos ámbitos —tránsito sin contacto en Milán, portales fiscales en línea en Roma—, pero el progreso sigue siendo desigual, dejando un margen sustancial para la expansión electrónica.

Análisis Geográfico

Las regiones del norte, como Lombardía, Emilia-Romaña y Piamonte, se aproximan a la penetración electrónica escandinava, superando el 50% de cuota digital en 2024. Las densas redes bancarias y el mayor PIB per cápita impulsan el despliegue de terminales y la emisión de tarjetas. Se prevé que el tamaño del mercado de pagos de Italia en estas provincias crezca por encima de la media nacional hasta 2031, a medida que la banca abierta y los canales instantáneos encuentren adoptantes tempranos receptivos.

Los centros turísticos del centro, como Roma, Florencia y Venecia, se benefician de unos flujos de visitantes récord que favorecen las transacciones con tarjeta, lo que obliga a los comerciantes a aceptar la comunicación de campo cercano, la conversión dinámica de divisas y la liquidación en múltiples monedas. SEPA Instant reduce la liquidación a segundos, mejorando la gestión del flujo de caja para los establecimientos de hospitalidad de alto volumen. Al mismo tiempo, los dongles basados en teléfonos inteligentes amplían la aceptación a los vendedores de temporada que antes operaban solo con efectivo.

Las provincias del sur se quedan rezagadas, con una cuota digital inferior al 35% a pesar del crédito fiscal nacional dirigido a las pequeñas empresas. La menor riqueza, la preferencia cultural por el efectivo y una economía informal considerable ralentizan la adopción. No obstante, las billeteras móviles como Satispay ganan terreno al ofrecer comodidad entre particulares, y los adquirentes atraen a los microcomercianets con paquetes de tarifa plana que neutralizan los costes por transacción. La convergencia sigue siendo una cuestión de una década, pero las ganancias incrementales continúan a medida que las empresas de servicios públicos y los servicios municipales migran a portales en línea.

Panorama Competitivo

El campeón nacional Nexi mantiene la mayor huella adquirente gracias a sus consolidadas asociaciones bancarias, procesando la pluralidad de los volúmenes en tienda. Worldline y Adyen se expanden atendiendo a los minoristas multinacionales que requieren una aceptación europea unificada, mientras que Stripe y PayPal dominan la incorporación en línea liderada por desarrolladores. En conjunto, estos cinco actores captaron la mayor parte del volumen de comerciantes en el mercado de pagos de Italia en 2025, lo que indica una alta concentración.

Los temas estratégicos incluyen la integración vertical —adquirentes que compran pasarelas y proveedores de software para capturar más valor— y la habilitación de la liquidación en tiempo real que diferencia en velocidad de liquidez. La tokenización y la autenticación biométrica mitigan el fraude al tiempo que preservan la conversión, y los adquirentes agrupan módulos de análisis y fidelización para profundizar la fidelidad de los comerciantes.

La banca abierta, habilitada bajo PSD2, sigue por debajo del 5% de las transferencias, pero las fintechs ven espacio en blanco en nóminas, pago de facturas y comercio minorista de alto valor. El especialista en Compra Ahora Paga Después Scalapay procesó EUR 6.800 millones (USD 7.300 millones) en transacciones en 2024 y tiene en la mira la expansión en el punto de venta. La carga de cumplimiento normativo bajo las directivas reforzadas contra el blanqueo de capitales favorece a los actores establecidos con infraestructura de KYC madura, elevando las barreras para los nuevos entrantes más pequeños.

Líderes de la Industria de Pagos de Italia

PayPal Holdings, Inc.

Bancomat S.p.A. (Bancomat Pay)

Mastercard Europe S.A.

Amazon Payments, Inc. (Amazon Pay)

Visa Europe Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La regulación SEPA Instant entró en vigor, obligando a todos los proveedores italianos a recibir transferencias de crédito en tiempo real y acelerando la liquidación de cuenta a cuenta.

- Octubre de 2024: Nexi completó la integración operativa con Nets, creando una plataforma paneuropea que procesa 40.000 millones de transacciones anuales.

- Septiembre de 2024: Italia prorrogó su crédito fiscal del 30% para la infraestructura de pago digital hasta 2025, con foco en los pequeños comerciantes de las regiones del sur.

- Julio de 2024: Satispay superó los 4 millones de usuarios activos y 300.000 puntos de aceptación de comerciantes, añadiendo funciones de devolución de efectivo instantánea.

Alcance del Informe del Mercado de Pagos de Italia

El Informe del Mercado de Pagos de Italia está Segmentado por Modo de Pago (Punto de Venta [Tarjeta de Débito, Tarjeta de Crédito, Cuenta a Cuenta, Billetera Digital, Efectivo y Más], Venta en Línea [Tarjeta de Débito, Tarjeta de Crédito, Cuenta a Cuenta, Billetera Digital, Pago Contra Entrega y Más]) e Industria de Usuario Final (Comercio Minorista, Entretenimiento, Hospitalidad, Salud, Otros). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos de Cuenta a Cuenta (A2A) | |

| Billetera Digital | |

| Efectivo | |

| Otro Modo de Pago en Punto de Venta | |

| Venta en Línea | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos de Cuenta a Cuenta (A2A) | |

| Billetera Digital | |

| Pago Contra Entrega | |

| Otro Modo de Pago en Ventas en Línea |

| Comercio Minorista |

| Entretenimiento |

| Hospitalidad |

| Salud |

| Otras Industrias de Usuario Final |

| Por Modo de Pago | Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | ||

| Pagos de Cuenta a Cuenta (A2A) | ||

| Billetera Digital | ||

| Efectivo | ||

| Otro Modo de Pago en Punto de Venta | ||

| Venta en Línea | Pagos con Tarjeta de Débito | |

| Pagos con Tarjeta de Crédito | ||

| Pagos de Cuenta a Cuenta (A2A) | ||

| Billetera Digital | ||

| Pago Contra Entrega | ||

| Otro Modo de Pago en Ventas en Línea | ||

| Por Industria de Usuario Final | Comercio Minorista | |

| Entretenimiento | ||

| Hospitalidad | ||

| Salud | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pagos de Italia en 2026?

El tamaño del mercado de pagos de Italia está valorado en USD 15.450 millones en 2026.

¿Cuál es la CAGR esperada para las transacciones de pago italianas hasta 2031?

Se prevé que el valor agregado de las transacciones crezca a una CAGR del 6,42% entre 2026 y 2031.

¿Qué método de pago crece más rápido en línea?

Se proyecta que las billeteras digitales para ventas en línea se expandan a una CAGR del 7,33% durante el período de previsión.

¿Qué sector de usuario final muestra las perspectivas de crecimiento más sólidas?

Se espera que la hospitalidad crezca a una CAGR del 7,66% entre 2026 y 2031 debido al récord de flujos turísticos entrantes.

¿Qué infraestructura sustenta los pagos en tiempo real en Italia?

RT1 y TARGET Instant Payment Settlement procesan las transferencias SEPA Instant, liquidando los fondos en menos de 10 segundos.

Última actualización de la página el: