Tamaño y Participación del Mercado de Dispositivos de Endoscopia en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

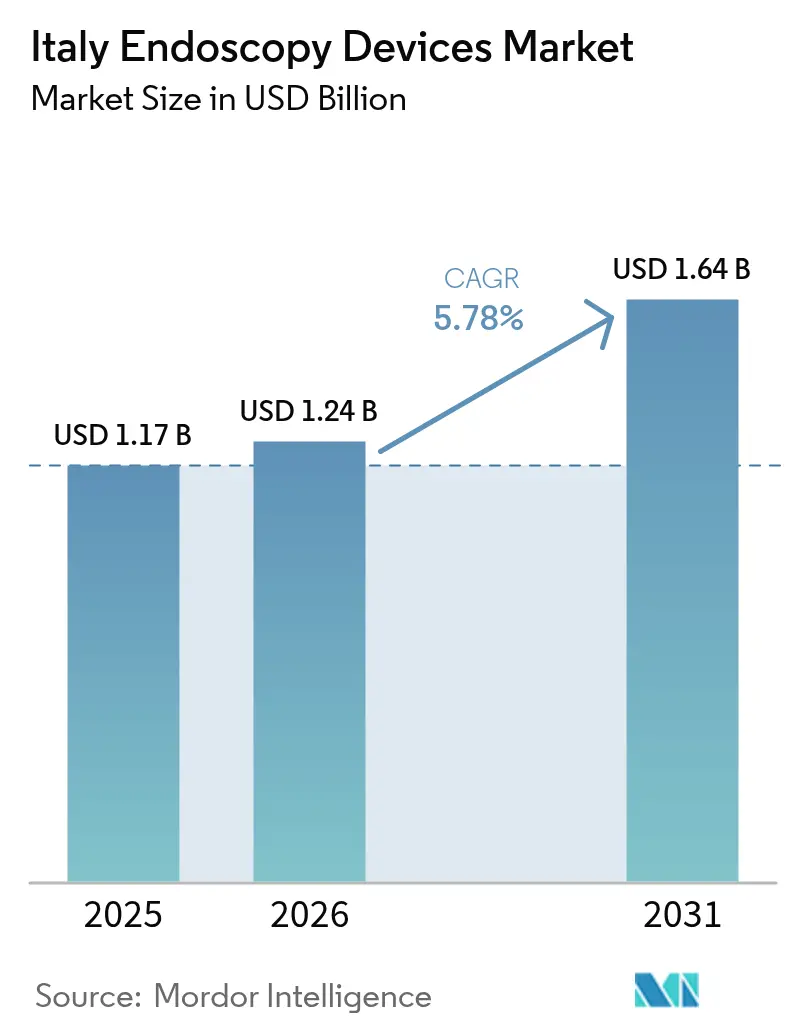

| Tamaño del mercado en el año base (2025) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia en Italia por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de endoscopia en Italia crezca de USD 1.170 millones en 2025 a USD 1.240 millones en 2026, y se prevé que alcance USD 1.640 millones en 2031 a una CAGR del 5,78% durante 2026-2031. El impulso proviene de la confluencia del aumento de la incidencia de enfermedades gastrointestinales, una mayor aceptación clínica de la imagen habilitada por inteligencia artificial y el apoyo de políticas que recompensan los enfoques mínimamente invasivos. La demanda se acelera aún más a medida que se multiplican los centros de cirugía ambulatoria, ofreciendo a los proveedores entornos rentables para la endoscopia diagnóstica y terapéutica de rutina. Mientras tanto, los accesorios de un solo uso ganan terreno en respuesta a las estrictas normas de reprocesamiento del Reglamento Europeo de Dispositivos Médicos (MDR) y a las mayores expectativas de seguridad del paciente. Las presiones económicas y las condiciones desiguales de personal en hospitales más pequeños o del sur frenan el crecimiento, pero no han descarrilado la trayectoria ascendente general.

Conclusiones Clave del Informe

- Por tipo de producto, los Endoscopios lideraron con el 37,40% de la participación del mercado de Dispositivos de Endoscopia en Italia en 2025, mientras que se proyecta que los Accesorios y Consumibles se expandan a una CAGR del 13% hasta 2031.

- Por aplicación, la Gastroenterología representó el 55,30% de la participación del tamaño del mercado de Dispositivos de Endoscopia en Italia en 2025; la Cirugía Bariátrica y Metabólica avanza a una CAGR del 11,7% hasta 2031.

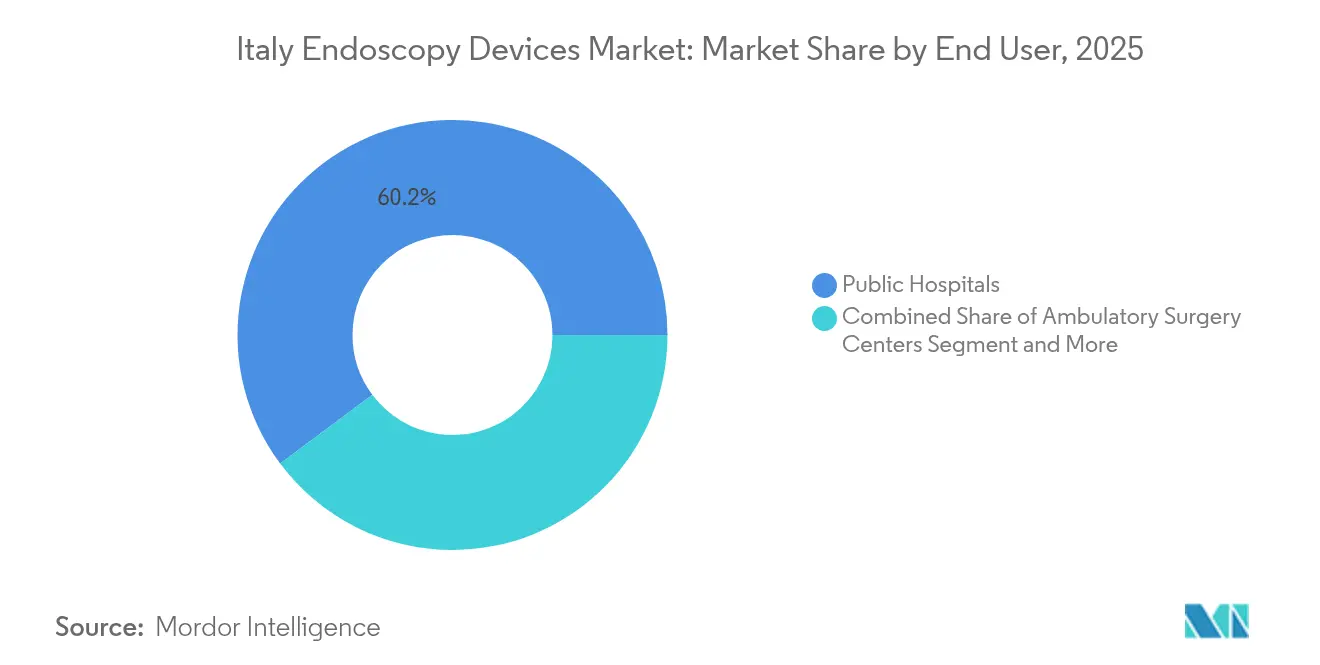

- Por usuario final, los Hospitales Públicos mantuvieron el 60,20% del mercado de Dispositivos de Endoscopia en Italia en 2025; los Centros de Cirugía Ambulatoria registran la CAGR proyectada más alta del 9,3% hasta 2031.

- Por higiene, los Endoscopios Reutilizables se mantuvieron dominantes con una participación del 81,10% en 2025, pero los Endoscopios de Un Solo Uso avanzan a una CAGR del 12,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Enfermedades Gastrointestinales Junto con el Crecimiento del Envejecimiento de la Población | +1.8% | Nacional, con mayor prevalencia en el Norte de Italia | Largo plazo (≥ 4 años) |

| Avances en Tecnologías Endoscópicas | +1.5% | Nacional, con adopción temprana en los principales centros urbanos (Milán, Roma, Turín) | Mediano plazo (2-4 años) |

| La Expansión de los Centros de Cirugía Ambulatoria Acelera la Adopción de Endoscopios Flexibles | +0.9% | Nacional, con concentración en el Norte y Centro de Italia | Mediano plazo (2-4 años) |

| Creciente Concienciación y Preferencia del Paciente por los Procedimientos Mínimamente Invasivos | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Mejora del Reembolso del SSN para la Endoscopia Terapéutica Avanzada | +0.6% | Nacional, con variaciones regionales según la asignación del presupuesto sanitario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Gastrointestinales Junto con el Crecimiento del Envejecimiento de la Población

La prevalencia de la enfermedad inflamatoria intestinal en Italia alcanzó 218,3 casos por cada 100.000 residentes en 2025, aumentando la demanda de endoscopia terapéutica. La hospitalización persiste en el 16,5% para los pacientes con enfermedad inflamatoria intestinal, y el riesgo acumulado de cirugía a seis años sigue siendo alto: 36% para la enfermedad de Crohn y 20% para la colitis ulcerosa. Las regiones del norte, con más centros especializados, adquieren torres de imagen avanzadas y endoscopios flexibles de alta definición para mejorar la detección temprana y reducir las conversiones quirúrgicas. Una demografía más envejecida intensifica los volúmenes de procedimientos para el cribado de cáncer colorrectal, el manejo del sangrado gastrointestinal superior y la evaluación de la pancreatitis crónica, respaldando presupuestos de reposición de equipos a varios años.

Avances en Tecnologías Endoscópicas

La inteligencia artificial basada en la nube ahora complementa la colonoscopia de rutina, la vigilancia del Esófago de Barrett y la puntuación de la colitis ulcerosa. Olympus obtuvo la aprobación CE para CADDIE, CADU y SMARTIBD en 2024, con implementaciones piloto en Italia previas al lanzamiento comercial de 2025[1]Olympus Europa SE & Co. KG, "Olympus Anuncia la Aprobación CE para Tres Dispositivos Médicos de Inteligencia Artificial Basados en la Nube," olympus-europa.com. Los motores de inteligencia artificial aumentan las tasas de detección de adenomas y estandarizan la calidad en hospitales con densidad desigual de especialistas. Los análisis integrados en la nube también agilizan la documentación del flujo de trabajo, facilitando el cumplimiento del MDR y acelerando las decisiones de compra de procesadores de vídeo de próxima generación.

La Expansión de los Centros de Cirugía Ambulatoria Acelera la Adopción de Endoscopios Flexibles

La migración de procedimientos del entorno hospitalario al ambulatorio continúa, ya que los centros de cirugía ambulatoria reportan menos retornos hospitalarios no planificados —10,6 por cada 1.000 colonoscopias de cribado— que los departamentos ambulatorios hospitalarios. Las provincias del norte y del centro lideran la apertura de dichas instalaciones, impulsando la demanda de torres de endoscopia portátiles, insufladores con batería y endoscopios flexibles delgados compatibles con salas de reprocesamiento compactas. Los fabricantes de dispositivos responden con carros compactos y unidades de visualización todo en uno que reducen el tiempo de preparación y mejoran la rotación de salas.

Creciente Concienciación y Preferencia del Paciente por los Procedimientos Mínimamente Invasivos

Las campañas públicas destacan la recuperación más rápida y los menores perfiles de complicaciones de las soluciones endoscópicas. El interés alcanza su punto máximo en torno a las alternativas bariátricas: los datos italianos muestran que el 90% de los receptores de Gastroplastia en Manga Endoscópica logran una pérdida de peso corporal total ≥10% en seis meses, al tiempo que mejoran la histología hepática[2]Springer, "Impacto Económico de RefluxStop en Italia," link.springer.com. Sentimientos similares impulsan la adopción de opciones endoscópicas antirreflujo y miotomías endoscópicas del tercer espacio, respaldando las ventas de accesorios terapéuticos como sistemas de sutura, polvos hemostáticos y sondas de energía bipolar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los equipos avanzados | -0.8% | Hospitales pequeños, especialmente en el Sur | Mediano plazo (2-4 años) |

| Escasez de personal de apoyo en endoscopia capacitado | -0.6% | Nacional, agudo en el Sur | Largo plazo (≥ 4 años) |

| Restricciones económicas y presupuestarias | -0.5% | Varía según el fondo de salud regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Equipos Avanzados de Endoscopia

Los precios de las torres 4K con capacidad de inteligencia artificial a menudo superan los EUR 200.000 (USD 226.597). Las clínicas más pequeñas aplazan las actualizaciones, extendiendo los ciclos de depreciación más allá de las recomendaciones del fabricante. El cumplimiento del MDR añade gastos de certificación que se trasladan a los precios de lista para el usuario final. Los proveedores ofrecen cada vez más planes de arrendamiento o pago por procedimiento para acelerar las decisiones de renovación entre los compradores con restricciones de costos.

Escasez de Personal de Apoyo en Endoscopia Capacitado en los Hospitales

Una encuesta nacional encontró una mediana de seis enfermeras por unidad y reveló que el 19% de los centros desinfectan en lugar de esterilizar los endoscopios reutilizables, mientras que el 23% no puede rastrear los registros de reprocesamiento. La escasez de personal reduce los turnos de procedimientos y aumenta el riesgo de contaminación, lo que lleva a los hospitales a probar duodenoscopios de un solo uso para minimizar la carga de reprocesamiento. Las regiones del sur enfrentan las mayores brechas de contratación, reforzando los desequilibrios geográficos en la capacidad de servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Consumibles Superan al Equipo Principal

La categoría de Accesorios y Consumibles crecerá a una CAGR del 13% hasta 2031, superando al equipo de capital a medida que los mandatos de control de infecciones impulsan la adopción de pinzas de biopsia desechables, lazos y válvulas. Los inyectores de un solo uso y las redes de recuperación reducen el riesgo de contaminación cruzada y agilizan la rotación en instalaciones con capacidad limitada de lavadoras-desinfectadoras. Los Endoscopios mantuvieron el 37,40% de la participación del mercado de Dispositivos de Endoscopia en Italia durante 2025, anclados por colonoscopios y gastroscopios flexibles de alta definición de Olympus y Fujifilm. Los sistemas de vídeo integran cada vez más inteligencia artificial para señalar lesiones en tiempo real, mejorando la precisión diagnóstica en el primer intento.

Los dispositivos operativos también son testigos de innovaciones, especialmente plataformas de energía bipolar y bombas de insuflación de CO₂ controladas que facilitan resecciones avanzadas. El auge de los accesorios modera los desembolsos de capital iniciales; los proveedores priorizan los consumibles de alto rendimiento que aumentan los ingresos por procedimiento evitando compras de gran valor. Los mangos de bioplástico en endoscopios de un solo uso ilustran cómo los proveedores combinan el control de infecciones con las preocupaciones de sostenibilidad.

Por Aplicación: Los Procedimientos Bariátricos Impulsan la Innovación Especializada

La Gastroenterología se mantuvo como la columna vertebral con el 55,30% de la participación del tamaño del mercado de Dispositivos de Endoscopia en Italia en 2025, respaldada por el cribado de cáncer colorrectal y el seguimiento de la colitis ulcerosa. La detección de pólipos asistida por inteligencia artificial mejora el reconocimiento de adenomas, lo que a su vez refuerza la demanda de colonoscopios de canal grande compatibles con accesorios terapéuticos. La Cirugía Bariátrica y Metabólica lidera el campo a una CAGR del 11,7% a medida que la Gastroplastia en Manga Endoscópica gana respaldo de los pagadores y aceptación de los pacientes. El mercado de Dispositivos de Endoscopia en Italia se beneficia de dispositivos de sutura especializados y sistemas de balón intragástrico orientados al control del peso.

La Neumología gana terreno gracias a las biopsias transbronquiales con aguja flexible que toman muestras de lesiones pulmonares periféricas, ayudadas por vainas articuladas y navegación electromagnética. Los segmentos de Urología y Ginecología adoptan cistoscopios y histeroscopios de imagen de banda estrecha que mejoran la detección de patologías. Las especialidades de Ortopedia y Otorrinolaringología experimentan con microendoscopios para artroscopia y laringoscopia ambulatoria, ampliando la base de usuarios del mercado de dispositivos de endoscopia en Italia. La Neurología sigue siendo incipiente, pero atrae inversiones en plataformas de visualización 3D para procedimientos mínimamente invasivos de columna vertebral.

Por Usuario Final: Los Centros Ambulatorios Reconfiguran la Economía de los Procedimientos

Los Hospitales Públicos aprovecharon su mandato del SSN para acaparar el 60,20% de la participación del mercado de Dispositivos de Endoscopia en Italia en 2025, apoyándose en contratos por volumen y misiones docentes para justificar la adquisición de suites integradas que combinan ultrasonido endoscópico con fluoroscopia. Los Centros de Cirugía Ambulatoria se expanden a una CAGR del 9,3%, ya que la evidencia muestra solo 10,6 visitas no planificadas por cada 1.000 colonoscopias de cribado en comparación con tasas más altas en los departamentos hospitalarios. Las torres compactas, la refrigeración integrada y el cableado simplificado atraen a los administradores de centros de cirugía ambulatoria conscientes de las limitaciones de espacio.

Los Hospitales Privados y las clínicas especializadas buscan ofertas premium, como la vigilancia del Esófago de Barrett mejorada con inteligencia artificial, para diferenciarse y captar pacientes con seguro privado. Las consultas médicas de base crecen lentamente, pero representan una cabeza de playa para sistemas ultraportátiles que se conectan a tabletas. Esta difusión de entornos sustenta un crecimiento constante en el mercado de dispositivos de endoscopia en Italia al ampliar el acceso y acelerar los ciclos de procedimientos repetidos.

Por Higiene: La Revolución de Un Solo Uso Transforma el Control de Infecciones

Los endoscopios reutilizables aún dominan con el 81,10% de participación, pero los dispositivos de un solo uso se aceleran a una CAGR del 12,1% a medida que los proveedores lidian con las auditorías de trazabilidad impulsadas por el MDR y la escasez de personal. Un consenso Delphi liderado por expertos italianos recomendó la broncoscopia de un solo uso para pacientes inmunocomprometidos y la duodenoscopia de alto riesgo. Los primeros adoptantes citan la reducción del tiempo de rotación y la eliminación de brotes asociados a biopelículas. Ambu reportó un crecimiento del 13,8% en su unidad de Soluciones de Endoscopia para 2023/24 ante la creciente demanda de endoscopios de un solo uso.

Las preocupaciones medioambientales llevan a los proveedores a introducir bioplásticos derivados de la caña de azúcar y embalajes reciclables. Algunos hospitales operan flotas híbridas, reservando endoscopios desechables para emergencias fuera de horario o broncoscopia en unidades de cuidados intensivos, mientras mantienen flotas reutilizables para el trabajo gastrointestinal de rutina. La industria de Dispositivos de Endoscopia en Italia es testigo así de flujos de adquisición paralelos que equilibran el riesgo de infección, el costo y los objetivos de sostenibilidad.

Análisis Geográfico

El norte de Italia representa la mayor parte del volumen de procedimientos e instala habitualmente los sistemas más nuevos habilitados para inteligencia artificial. Una auditoría nacional mostró que el 15% de los centros del sur carecían de salas de recuperación y el 45% carecían de áreas de reprocesamiento limpio-sucio segregadas, en comparación con tasas de incumplimiento mucho menores en el norte. En consecuencia, el mercado de dispositivos de endoscopia en Italia en Lombardía y Emilia-Romaña se inclina hacia plataformas de visualización 4K premium, mientras que Campania y Calabria enfatizan la renovación rentable y las opciones de un solo uso.

Los centros urbanos como Milán, Roma y Turín actúan como bancos de pruebas para el Ecosistema de Endoscopia Inteligente de Olympus, dada su concentración de hospitales terciarios y asociaciones de investigación. La Red de Unidades de Páncreas de Lombardía estableció vías diagnósticas unificadas para tumores pancreáticos, generando pedidos de ecoendoscopios y kits de biopsia con aguja fina. Las métricas estandarizadas fomentan la evaluación comparativa entre pares, impulsando actualizaciones continuas de equipos en toda la red regional.

Los centros de cirugía ambulatoria proliferan más rápidamente en las provincias del norte y del centro, inclinando la demanda hacia torres portátiles. Las disparidades presupuestarias regionales persisten, pero algunas regiones del sur adoptan modelos de arrendamiento o fondos de modernización financiados por la Unión Europea para cerrar la brecha. Los proveedores elaboran ahora carteras escalonadas, posicionando procesadores con capacidad de inteligencia artificial para los compradores adinerados del norte y sistemas HD robustos para los hospitales del sur sensibles al costo, sustentando así la expansión nacional del mercado de dispositivos de endoscopia en Italia.

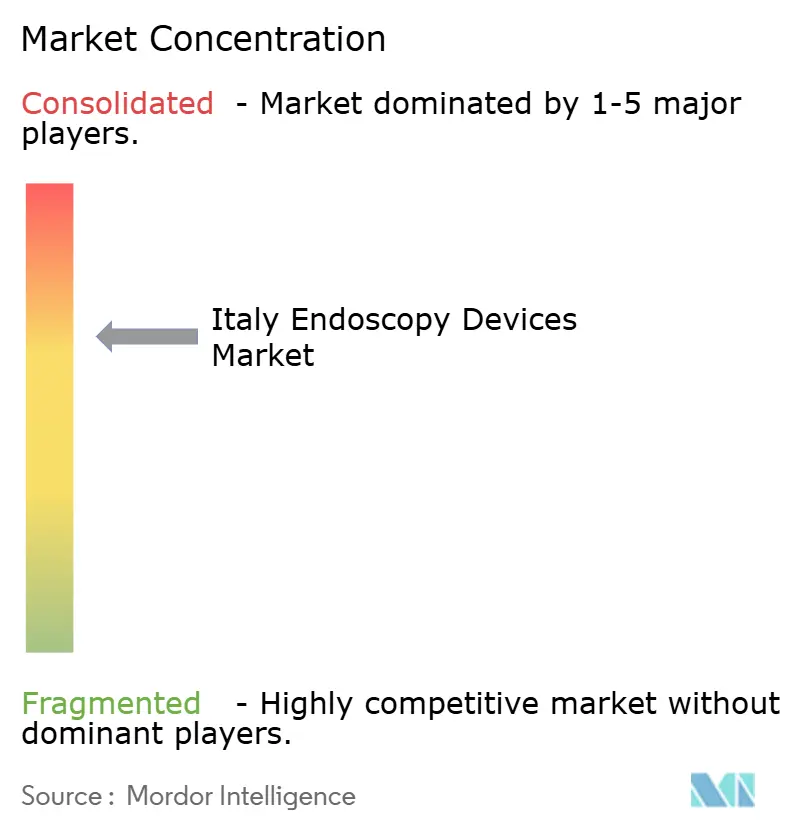

Panorama Competitivo

El sector muestra una concentración moderada. Fujifilm reforzó su presencia local estableciendo FUJIFILM Healthcare Italia S.p.A. en 2024 para captar una mayor base instalada en hospitales[3]Fujifilm, "Anuncio de FUJIFILM Healthcare Italia S.p.A.," fujifilm.com. Boston Scientific amplía la amplitud de accesorios terapéuticos con duodenoscopios de un solo uso y herramientas de biopsia, y reportó crecimiento en el segmento de endoscopia en su informe de 2024.

Las alianzas estratégicas se multiplican: el acuerdo de distribución de Medtronic en 2025 con Dragonfly Endoscopy amplía su oferta pancreático-biliar. Cosmo Pharmaceuticals colabora en algoritmos de inteligencia artificial que superponen la detección en tiempo real en los endoscopios de Medtronic, ilustrando sinergias entre empresas. La empresa emergente local Endostart recaudó EUR 8,2 millones para comercializar dispositivos de asistencia de finalización que reducen las colonoscopias incompletas, ocupando un nicho junto a las multinacionales dominantes.

La aplicación del MDR europeo eleva las barreras; las empresas capaces de certificarse rápidamente obtienen ventajas en el tiempo de comercialización. Los fabricantes por contrato como Phoenix, recientemente adquirida por Arterex en enero de 2025, amplían la capacidad de suministro nacional para componentes moldeados especializados. En conjunto, estos movimientos intensifican la competencia en innovación más que en precio, manteniendo precios de venta promedio premium en todo el mercado de dispositivos de endoscopia en Italia.

Líderes de la Industria de Dispositivos de Endoscopia en Italia

Boston Scientific Corporation

Medtronic PLC

Olympus Corporation

Karl Storz SE & Co. KG

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Arterex adquirió la empresa italiana de fabricación por contrato de dispositivos médicos Phoenix, ampliando sus capacidades en componentes especializados de dispositivos médicos relevantes para el sector de la endoscopia.

- Octubre de 2024: Olympus recibió la aprobación CE para tres dispositivos médicos de inteligencia artificial basados en la nube —CADDIE, CADU y SMARTIBD— con lanzamiento previsto para 2025.

Alcance del Informe del Mercado de Dispositivos de Endoscopia en Italia

Según el alcance del informe, los dispositivos de endoscopia son mínimamente invasivos y pueden insertarse en las aberturas naturales del cuerpo para observar un órgano interno o un tejido en detalle. Las cirugías endoscópicas se realizan para procedimientos de imagen y cirugías menores.

El mercado de dispositivos de endoscopia en Italia está segmentado por tipo de dispositivo (dispositivo de endoscopia (endoscopio rígido, endoscopios flexibles, endoscopio capsular, endoscopio asistido por robot), dispositivo operativo endoscópico y equipo de visualización) y aplicación (gastroenterología, neumología, cirugía ortopédica, cardiología, cirugía de otorrinolaringología, neurología y otras aplicaciones). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Endoscopios | Endoscopios Flexibles |

| Endoscopios Rígidos | |

| Endoscopios Capsulares | |

| Endoscopios Asistidos por Robot | |

| Endoscopios Desechables (de Un Solo Uso) | |

| Sistemas de Visualización | Cabezales de Cámara |

| Fuentes de Luz | |

| Procesadores de Vídeo | |

| Monitores y Pantallas | |

| Grabadores y Almacenamiento de Datos | |

| Dispositivos Operativos de Endoscopia | Sistemas de Energía |

| Insufladores y Bombas de Succión | |

| Grapadoras y Dispositivos de Sutura Endoscópicos | |

| Dispositivos de Recuperación | |

| Sistemas de Gestión de Fluidos | |

| Accesorios y Consumibles |

| Gastroenterología |

| Neumología |

| Urología |

| Ginecología |

| Cirugía Ortopédica (Artroscopia) |

| Cardiología |

| Cirugía de Otorrinolaringología |

| Neurología |

| Cirugía Bariátrica y Metabólica |

| Otras Aplicaciones |

| Hospitales Públicos |

| Hospitales Privados y Clínicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Consultas Médicas de Base |

| Endoscopios Reutilizables |

| Endoscopios de Un Solo Uso |

| Por Tipo de Producto | Endoscopios | Endoscopios Flexibles |

| Endoscopios Rígidos | ||

| Endoscopios Capsulares | ||

| Endoscopios Asistidos por Robot | ||

| Endoscopios Desechables (de Un Solo Uso) | ||

| Sistemas de Visualización | Cabezales de Cámara | |

| Fuentes de Luz | ||

| Procesadores de Vídeo | ||

| Monitores y Pantallas | ||

| Grabadores y Almacenamiento de Datos | ||

| Dispositivos Operativos de Endoscopia | Sistemas de Energía | |

| Insufladores y Bombas de Succión | ||

| Grapadoras y Dispositivos de Sutura Endoscópicos | ||

| Dispositivos de Recuperación | ||

| Sistemas de Gestión de Fluidos | ||

| Accesorios y Consumibles | ||

| Por Aplicación | Gastroenterología | |

| Neumología | ||

| Urología | ||

| Ginecología | ||

| Cirugía Ortopédica (Artroscopia) | ||

| Cardiología | ||

| Cirugía de Otorrinolaringología | ||

| Neurología | ||

| Cirugía Bariátrica y Metabólica | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales Públicos | |

| Hospitales Privados y Clínicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Consultas Médicas de Base | ||

| Por Higiene | Endoscopios Reutilizables | |

| Endoscopios de Un Solo Uso | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de endoscopia en Italia?

El tamaño del mercado de Dispositivos de Endoscopia en Italia se sitúa en USD 1.240 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que avance a una CAGR del 5,78%, alcanzando USD 1.640 millones en 2031.

¿Qué segmento de producto crece más rápido?

Los Accesorios y Consumibles se expanden a una CAGR del 13% debido a los mayores requisitos de control de infecciones.

¿Por qué son importantes los Centros de Cirugía Ambulatoria para el crecimiento futuro?

Los centros de cirugía ambulatoria ofrecen tasas más bajas de visitas hospitalarias no planificadas, impulsando una CAGR del 9,3% en la demanda de dispositivos de endoscopia para estos entornos.

¿Qué tan significativa es la adopción de endoscopia de un solo uso en Italia?

Los Endoscopios de Un Solo Uso crecen actualmente a una CAGR del 12,1% a medida que los hospitales abordan los desafíos de reprocesamiento y el cumplimiento del MDR.

Última actualización de la página el: