Tamaño y Participación del Mercado de Suministros Hospitalarios en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suministros Hospitalarios en Italia por Mordor Intelligence

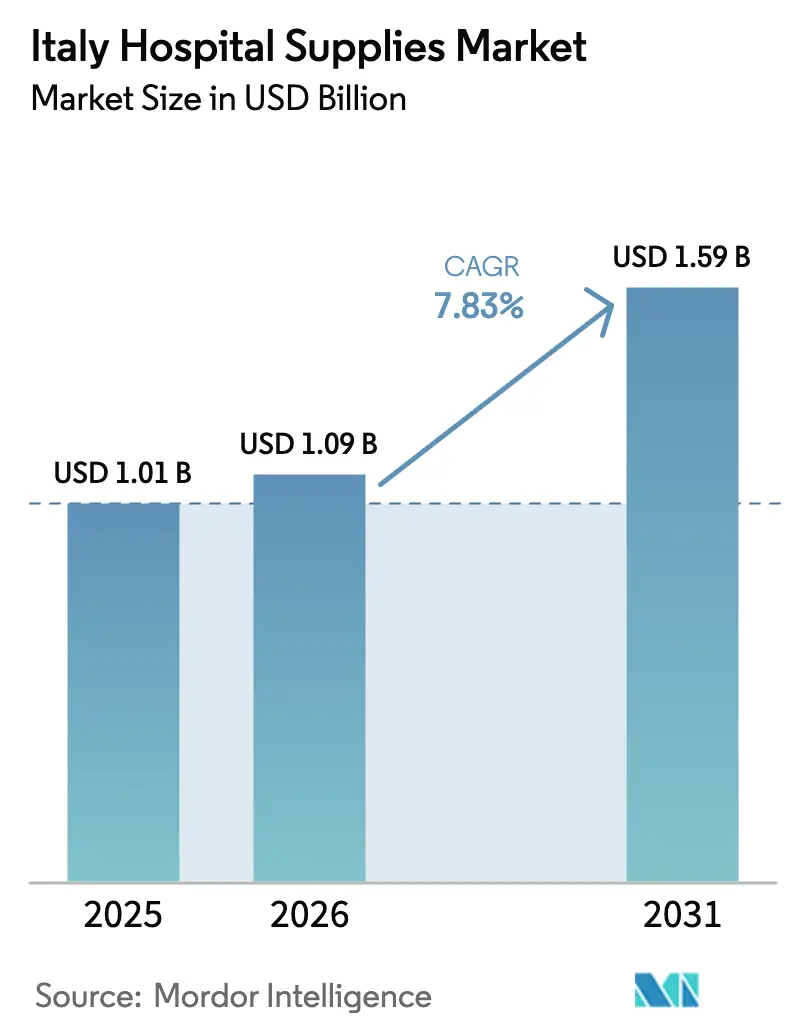

El tamaño del Mercado de Suministros Hospitalarios en Italia fue valorado en USD 1,01 mil millones en 2025 y se estima que crecerá desde USD 1,09 mil millones en 2026 hasta alcanzar USD 1,59 mil millones en 2031, a una CAGR del 7,83% durante el período de pronóstico (2026-2031).

El mercado italiano de suministros hospitalarios está experimentando una transformación significativa, impulsada por la creciente demanda de consumibles de un solo uso destinados a reducir las infecciones adquiridas en hospitales, junto con una asignación sustancial de EUR 15,63 mil millones en el marco de la Misión 6 del PNRR. La rápida digitalización de los flujos de trabajo clínicos está influyendo aún más en las estrategias de adquisición. Los hospitales priorizan cada vez más los grandes sistemas de imagen y cirugía robótica con funciones de automatización de flujos de trabajo para hacer frente a los desafíos operativos, incluida una escasez proyectada de 63.000 enfermeros. Sin embargo, el crecimiento se ve limitado por los retrasos en los pagos regionales de hasta 120 días, los costos de certificación relacionados con el Reglamento de Dispositivos Médicos y los procesos de licitación fragmentados en las regiones del sur. Los proveedores que ofrecen carteras calificadas por CONSIP y capacidades eficientes de cumplimiento de pedidos por comercio electrónico están bien posicionados para aprovechar la creciente demanda en este mercado.

Conclusiones Clave del Informe

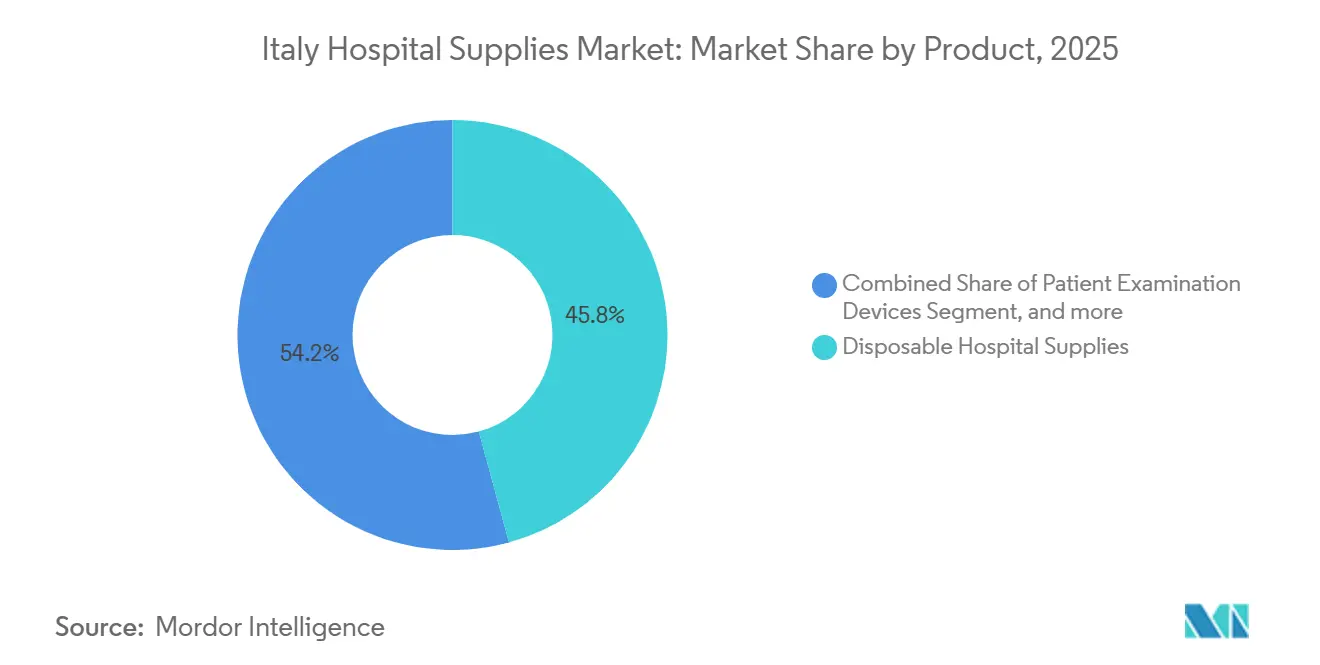

- Por categoría de producto, los suministros hospitalarios desechables lideraron con el 45,76% de la participación del mercado de suministros hospitalarios en Italia en 2025. Se prevé que los Equipos de Quirófano se expandan a una CAGR del 8,43% hasta 2031.

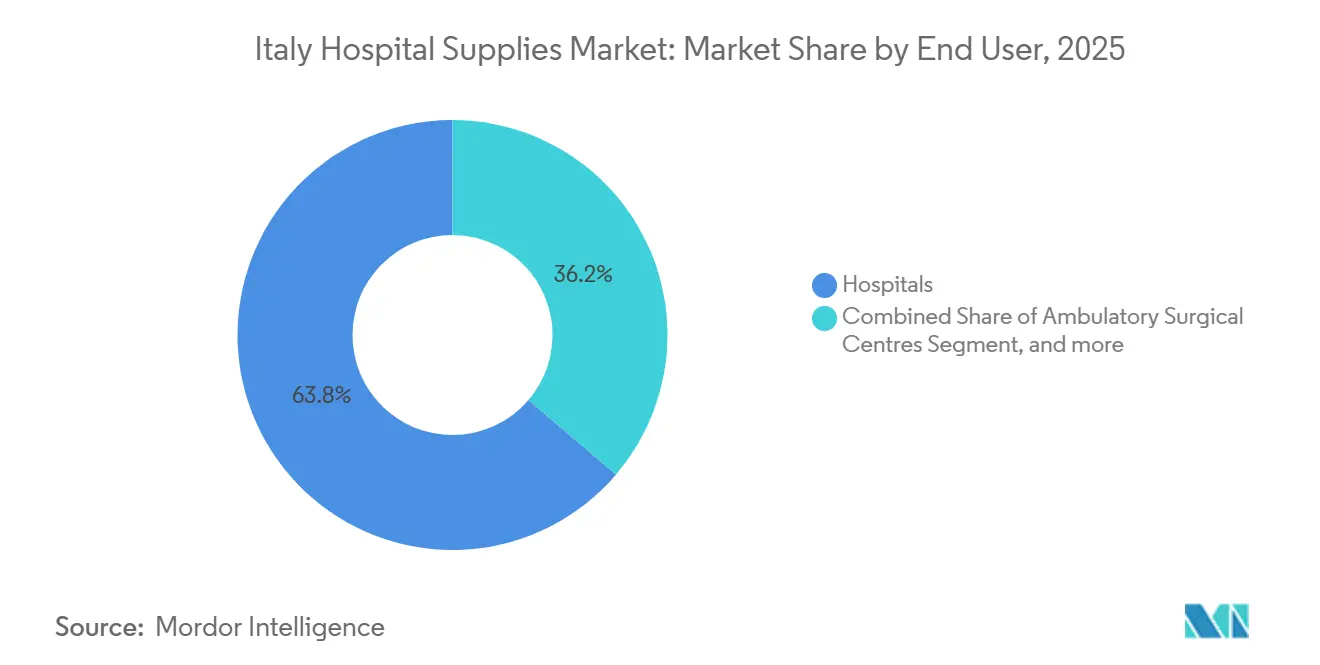

- Por usuario final, los hospitales representaron el 63,76% del mercado de suministros hospitalarios en Italia en 2025. Los Centros de Cirugía Ambulatoria avanzan a una CAGR del 8,67% hasta 2031.

- Por canal de distribución, la licitación directa y la adquisición a granel representaron el 72,74% de los pedidos de 2025 en el mercado de suministros hospitalarios en Italia. Las Plataformas de Comercio Electrónico y de Organizaciones de Compras en Grupo están creciendo a una CAGR del 7,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Suministros Hospitalarios en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones de Capital del Plan de Recuperación del Gobierno | +2.1% | Nacional, mayor en Campania, Sicilia, Calabria | Mediano plazo (2-4 años) |

| Expansión de la Carga de Enfermedades Crónicas | +1.8% | Nacional, más fuerte en Lombardía, Véneto, Emilia-Romaña | Largo plazo (≥ 4 años) |

| Rápida Digitalización de la Infraestructura Hospitalaria | +1.3% | Nacional, adopción temprana en Lombardía, Lacio, Piamonte | Mediano plazo (2-4 años) |

| Mayor Conciencia sobre las Infecciones Hospitalarias | +1.0% | Nacional, hospitales de atención aguda y Centros de Cirugía Ambulatoria | Corto plazo (≤ 2 años) |

| Cambio hacia Modelos de Atención Ambulatoria y Domiciliaria | +0.9% | Nacional, acelerado en Milán, Roma, Turín, Nápoles | Corto plazo (≤ 2 años) |

| Surgimiento de Prácticas de Adquisición Basadas en Valor | +0.7% | Nacional, licitaciones piloto en regiones del norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Carga de Enfermedades Crónicas

En 2022, el 23,8% de la población de Italia tenía 65 años o más, cifra que se espera alcance el 34% para 2050. Esta tendencia demográfica garantiza una demanda estable de suministros médicos como jeringas, glucómetros y apósitos para heridas[1]ISTAT, "Informe sobre la Población de Edad Avanzada," istat.it. Las enfermedades cardiovasculares, responsables del 31% de las muertes, junto con el 40,9% de la población que reporta al menos una condición crónica, han llevado a los hospitales a adoptar marcos CONSIP plurianuales para la adquisición a granel de dispositivos de examen de pacientes. La creciente incidencia de la diabetes está impulsando las compras recurrentes de monitores continuos de glucosa, en particular los integrados con registros electrónicos de salud. Entre 2019 y 2021, los diagnósticos de salud mental por ansiedad y depresión aumentaron un 19,8% y un 17,3%, respectivamente, impulsando la demanda de equipos de telepsiquiatría que conectan los centros comunitarios con los centros de atención terciaria. Los proveedores que ofrecen kits de atención crónica integrados, que reducen eficazmente las readmisiones hospitalarias, están ganando ventajas competitivas en las licitaciones basadas en valor en el mercado de suministros hospitalarios de Italia.

Inversiones de Capital del Plan de Recuperación del Gobierno

El PNRR destinó EUR 15,63 mil millones (USD 17,19 mil millones) al gasto en salud, incluidos EUR 4,05 mil millones para la modernización tecnológica de hospitales y EUR 1,67 mil millones para infraestructura digital[2]Ministerio de Economía y Finanzas, "Asignaciones de la Misión 6 del PNRR," mef.gov.it. Los objetivos de adquisición abarcan 3.100 sistemas de tomografía computarizada, resonancia magnética y angiografía, y 84 rehabilitaciones sísmicas de hospitales. Los retrasos en la ejecución en 2024 requieren una aceleración séptuple para cumplir los hitos de 2026, lo que comprime las ventanas de licitación y favorece a los titulares con credenciales CONSIP. Las regiones del sur reciben asignaciones desproporcionadas, pero la limitada capacidad administrativa retrasa las aprobaciones, intensificando una dinámica de dos velocidades dentro del mercado de suministros hospitalarios de Italia.

Rápida Digitalización de la Infraestructura Hospitalaria

El FSE 2.0 cuenta con 25,4 millones de consentimientos de pacientes, 6,5 millones de usuarios activos y 139.000 médicos incorporados, pero solo el 28% de los ciudadanos accedió a sus registros en 2024, lo que subraya las brechas de interoperabilidad. La financiación del PNRR canaliza EUR 1,67 mil millones hacia el intercambio de datos en la nube, la telemedicina y los dispositivos habilitados con IoT. Los hospitales de Lombardía, Lacio y Piamonte contratan a Philips, Siemens Healthineers y GE Healthcare para suites de imagen conectadas que transmiten diagnósticos a paneles de control en la nube. Los mandatos de la norma ISO 27001 y el RGPD elevan las barreras de entrada, desplazando la preferencia hacia proveedores con carteras ciberseguras dentro del mercado de suministros hospitalarios de Italia.

Cambio hacia Modelos de Atención Ambulatoria y Domiciliaria

El Decreto 77/2022 prescribe una casa comunitaria por cada 40.000-50.000 residentes y traslada los procedimientos electivos a centros ambulatorios. Los Centros de Cirugía Ambulatoria, que se expanden a una CAGR del 8,67%, ahora realizan operaciones de cataratas y hernias en modelos de atención en el mismo día. Los programas de atención domiciliaria absorben concentradores de oxígeno, bombas de infusión y kits de monitoreo remoto reembolsados bajo tarifas de telemedicina, estimulando la adquisición por comercio electrónico. Los almacenes centralizados deben ahora abastecer cientos de micrositios, una realineación logística que se apoya en las Organizaciones de Compras en Grupo y las soluciones de inventario justo a tiempo en el mercado de suministros hospitalarios de Italia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento Normativo y de Licitaciones Estricto | −0.7% | Nacional, mayor en Lacio y Campania | Mediano plazo (2-4 años) |

| Escasez de Personal Sanitario | −0.6% | Nacional, más aguda en las regiones del sur | Corto plazo (≤ 2 años) |

| Restricciones Presupuestarias Regionales | −0.5% | Calabria, Sicilia, Molise, Basilicata | Largo plazo (≥ 4 años) |

| Vulnerabilidades de la Cadena de Suministro Global | −0.4% | Nacional, mayor riesgo para los desechables dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo y de Licitaciones Estricto

CONSIP gestionó EUR 28,3 mil millones en adquisiciones centralizadas durante 2024, pero los contratos marco de 24-36 meses fijan los precios, comprimiendo los márgenes cuando suben los costos de las materias primas[3]CONSIP, "Informe Anual 2024," consip.it. El Reglamento de Dispositivos Médicos de la UE impone rigurosas obligaciones de evaluación clínica y etiquetado de Identificación Única de Dispositivos, aumentando los costos de cumplimiento entre un 20-30% para los productores medianos. Las licitaciones fragmentadas en Lacio y Campania prolongan los ciclos de adjudicación hasta nueve meses, presionando el flujo de caja de los proveedores. Las multinacionales absorben estos obstáculos con equipos regulatorios especializados, mientras que los fabricantes italianos más pequeños abandonan segmentos como la esterilización y las ayudas para la movilidad, consolidando sutilmente el mercado de suministros hospitalarios de Italia.

Restricciones Presupuestarias Regionales

El gasto per cápita en salud es de EUR 2.300 en Lombardía, pero de EUR 1.800-1.900 en Calabria y Sicilia, lo que refleja una financiación crónica insuficiente. Los hospitales del sur difieren los pagos entre 90 y 120 días, lo que disuade a los proveedores de presentar ofertas de alto valor y limita las compras a desechables de uso común. El PNRR tiene como objetivo cerrar esta brecha, pero las regiones del sur solo habían absorbido el 40% de los fondos de salud asignados a mediados de 2025, frente al 65% de absorción en el norte. La rigidez presupuestaria también limita la adopción de cirugía robótica y diagnóstico por inteligencia artificial, manteniendo una estructura de dos niveles dentro del mercado de suministros hospitalarios de Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Desechables Anclan los Protocolos de Control de Infecciones

Los Suministros Hospitalarios Desechables captaron el 45,76% de la demanda de 2025, ya que 530.000 infecciones adquiridas en hospitales y una prevalencia del 34% de MRSA impusieron flujos de trabajo de un solo uso. Se prevé que el mercado de suministros hospitalarios desechables en Italia alcance USD 21,7 mil millones en 2031, respaldado por cepas resistentes a los antimicrobianos, incluido el 27% de las cepas de Klebsiella pneumoniae que son resistentes a los carbapenémicos. Los Equipos de Quirófano registrarán una CAGR del 8,43%, impulsados por EUR 4,05 mil millones en fondos del PNRR para 3.100 grandes dispositivos y por la preferencia de los cirujanos por las plataformas asistidas por robots. Las licitaciones basadas en valor otorgan puntos por servicios de ciclo de vida y mantenimiento predictivo, elevando las carteras de B. Braun, Stryker y Medtronic.

Los Dispositivos de Examen de Pacientes atienden al 40,9% de los ciudadanos con enfermedades crónicas e integran enlaces Bluetooth con los paneles de control del FSE 2.0. Las Ayudas para la Movilidad ganan terreno entre las personas mayores, mientras que las actualizaciones de equipos de esterilización se centran en el registro automatizado de ciclos para satisfacer las auditorías de poscomercialización del Reglamento de Dispositivos Médicos. La demanda de jeringas y agujas se mantiene estable, aunque los diseños retráctiles de seguridad registran una adopción más rápida, impulsada por la Directiva UE 2010/32/UE.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Dominan, los Centros de Cirugía Ambulatoria Crecen con Fuerza

Los hospitales representaron el 63,76% de las adquisiciones de 2025, respaldados por 210.000 camas en 1.050 instalaciones. Se proyecta que la participación del mercado de suministros hospitalarios en Italia correspondiente a los hospitales disminuya marginalmente a medida que el Decreto 77/2022 orienta los casos de baja complejidad hacia los Centros de Cirugía Ambulatoria, que ahora se expanden a una CAGR del 8,67%. La escasez de enfermeros retrasa los procedimientos electivos, lo que lleva a los hospitales a automatizar los registros de anestesia y el seguimiento de instrumentos. Las Casas Comunitarias y los Centros de Diagnóstico crecen bajo la misma reforma, demandando unidades portátiles de ultrasonido, electrocardiograma y pruebas en el punto de atención.

Los entornos de atención domiciliaria absorben concentradores de oxígeno y suministros para el cuidado de heridas bajo reembolsos de telemedicina. Las Clínicas Especializadas, en particular los centros de ortopedia y oncología, están adoptando plataformas robóticas para diferenciar sus servicios de pago privado. Los distribuidores deben ahora atender un mosaico de micrositios, desplazando la logística de carga completa hacia el cumplimiento a nivel de paquetes, un giro operativo que define la competencia en el mercado de suministros hospitalarios de Italia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Licitaciones Persisten, las Plataformas Digitales Emergen

La Licitación Directa y la Adquisición a Granel representaron el 72,74% de los volúmenes de 2025, con los marcos anuales de EUR 28,3 mil millones de CONSIP que cubren desde guantes hasta escáneres de tomografía computarizada. El tamaño del mercado de suministros hospitalarios en Italia gestionado a través de licitaciones seguirá superando los USD 30 mil millones en 2031, aunque el crecimiento se inclina hacia las plataformas digitales. Las ventas a través de distribuidores cubren las clínicas privadas y el servicio posventa, protegiendo a los proveedores de los techos de precios basados en licitaciones. Los portales de comercio electrónico y de Organizaciones de Compras en Grupo crecen a una CAGR del 7,54% a medida que los compradores acceden a MePA para pedidos pequeños o se unen a Organizaciones de Compras en Grupo privadas que agregan la demanda de los Centros de Cirugía Ambulatoria. Sin embargo, los acuerdos marco de plazo fijo limitan la penetración en línea a las unidades de mantenimiento de existencias no licitadas en el mercado de suministros hospitalarios de Italia.

Panorama regulatorio

Italia regula los suministros hospitalarios clasificados como dispositivos médicos conforme al Reglamento (UE) 2017/745 (MDR) de la UE, con el Ministero della Salute como autoridad competente y el registro nacional obligatorio a través de la base de datos BD/RDM para los dispositivos comercializados en el mercado italiano. La supervisión se vincula con las obligaciones de trazabilidad y UDI, y se cruza con las vías de contratación pública, incluida la compra basada en acuerdos marco a través de CONSIP, que condiciona cómo organizan los proveedores el cumplimiento normativo y la documentación de licitación.

Una actualización destacada de 2026 es la introducción de la Classificazione Italiana dei Dispositivi Medici (CID), que entró en vigor en enero de 2026 y sustituyó al enfoque de clasificación nacional anterior. Esto exige que fabricantes y distribuidores mapeen sus carteras de productos con la nueva nomenclatura. A finales de 2025, el Consejo de Ministros aprobó un proyecto de ley para establecer un registro nacional único de dispositivos médicos implantables, que debería reforzar la supervisión posterior a la comercialización y las expectativas de trazabilidad para los implantables una vez que las medidas de aplicación definan el alcance y las normas operativas.

Análisis de la cadena de valor

La cadena de valor de los suministros hospitalarios en Italia va desde las materias primas y componentes (a menudo importados en el caso de muchos desechables y sistemas de alta tecnología) pasando por la fabricación y el ensamblaje (con una amplia base de pymes junto a plantas multinacionales), luego hacia el registro regulatorio y la gestión de conformidad, antes de avanzar hacia la distribución y la entrega hospitalaria. Un punto clave es el cumplimiento normativo y la inclusión en listados, incluida la documentación alineada con el MDR y el registro BD/RDM, lo que puede añadir tiempo y costo a las actualizaciones de cartera. Esto es especialmente relevante cuando las licitaciones exigen codificación precisa, preparación para UDI y trazabilidad, y capacidad de servicio validada para equipos de capital.

Aguas abajo, la cadena está condicionada por el predominio de la contratación pública. El sistema público representa la mayor parte de las compras y está respaldado por múltiples centrales de compra regionales, además de la agregación nacional a través de CONSIP, mientras que MePA permite pedidos más pequeños y frecuentes. La logística y el cumplimiento de pedidos están fuertemente externalizados, con proveedores especializados en logística sanitaria que actúan como enlaces entre la industria y los hospitales. Los cuellos de botella también incluyen datos fragmentados entre las farmacias hospitalarias y un seguimiento de inventario inconsistente, lo que aumenta el valor de la visibilidad a nivel de unidad (RFID/serialización) y de los modelos de inventario gestionado por el proveedor, particularmente en regiones con ciclos de pago más largos.

Panorama Competitivo

El mercado de suministros hospitalarios en Italia se caracteriza por una fragmentación moderada. Los principales actores globales como B. Braun, Baxter, Cardinal Health, Medtronic, Johnson & Johnson y Stryker utilizan paquetes basados en valor y telemetría IoT para asegurar lotes de CONSIP. Empresas como Philips, Siemens Healthineers y GE Healthcare establecen ecosistemas propietarios dentro de los hospitales a través de análisis en la nube y acuerdos de servicio a largo plazo. Las empresas locales, incluidas DE LAMA y Favero Health Projects, aprovechan los plazos de entrega más cortos y los subsidios del PNRR para ganar licitaciones de esterilización y mobiliario, aunque expandirse más allá de los mercados regionales sigue siendo un desafío significativo.

Las empresas multinacionales abordan los retrasos de pago de 90 días prevalentes en los mercados del sur ofreciendo inventario gestionado por el proveedor y soluciones de financiamiento. Marcas más pequeñas como ConvaTec y Smith & Nephew se concentran en el cuidado de heridas y la ortopedia ambulatoria, desplegando educadores clínicos para mejorar las puntuaciones en las licitaciones cumpliendo con los criterios de formación. Además, el cumplimiento del Reglamento de Dispositivos Médicos de la UE ha aumentado las oportunidades de adquisición, ya que los fabricantes locales con escaso capital atraen a actores globales que buscan una entrada acelerada al mercado.

Líderes de la Industria de Suministros Hospitalarios en Italia

General Electric Company (GE Healthcare)

Invacare Corporation

DE LAMA S.P.A.

Althena Medical

Baxter International (Hill-Rom Services)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una gran oportunidad respaldada por programas está vinculada a la ejecución de la Misión 6 del PNRR, que incluye la modernización de la infraestructura tecnológica y digital hospitalaria y la adquisición prevista de alrededor de 3.100 dispositivos de gran envergadura (TC, RM, angiografía), junto con paquetes de flujo de trabajo y servicios relacionados. Esto favorece a los proveedores que combinan equipos con conectividad alineada con la ciberseguridad (prácticas de RGPD e ISO 27001), interoperabilidad con las vías de FSE 2.0, y servicios de ciclo de vida que puedan puntuar en licitaciones basadas en valor. También crea espacio para que distribuidores y proveedores de servicios externos apoyen la instalación, el tiempo de actividad y la logística de piezas en múltiples regiones y nuevos centros de atención.

Otra oportunidad es la formalización de vías de adopción basadas en evidencia mediante el Programa Nacional de HTA para Dispositivos Médicos (PNHTA-DM) 2026-2028, que entró en su fase operativa en enero de 2026 bajo Agenas. El programa tiene como objetivo declarado producir entre 50 y 100 evaluaciones de HTA durante 2026 sobre dispositivos con alto impacto clínico, organizativo y económico. Agenas y CONSIP también impulsaron la contratación habilitante a través de una licitación abierta de 130 millones de EUR para apoyo estratégico al programa. Agenas abrió una licitación de 69,47 millones de EUR en abril de 2026 para apoyar los servicios regionales de telemedicina, lo que indica demanda de software de monitoreo remoto y dispositivos de diagnóstico conectados que puedan adquirirse e implementarse a gran escala en toda Italia.

Desarrollos recientes del sector

- Junio de 2026: Invacare lanzó la gama Aquatec Pure de soluciones de ducha e higiene para la atención domiciliaria en Italia. El lanzamiento amplía su cartera de atención posaguda y domiciliaria ofrecida a través de canales italianos, en línea con el desplazamiento de la prestación de atención de los hospitales hacia entornos comunitarios y domiciliarios.

- Marzo de 2026: GE HealthCare anunció un papel industrial líder en el consorcio COMPASS de cinco años, cofinanciado por Horizon Europe con un presupuesto reportado de 50,5 millones de EUR para avanzar en la atención de cardio-oncología de precisión en toda Europa. La participación refuerza la huella de I+D y colaboración clínica de GE HealthCare y puede respaldar la demanda de imágenes conectadas, diagnóstico y flujo de trabajo digital en Italia a medida que los hospitales se modernizan bajo los programas nacionales.

- Octubre de 2025: Italia, en asociación con la UE y España, entregó equipos médicos avanzados a seis hospitales en Etiopía para apoyar el desarrollo de capacidad sanitaria. La iniciativa destaca la actividad de despliegue de equipos médicos vinculada al gobierno y subraya el papel de la coordinación del sector público en el abastecimiento y distribución de equipos a gran escala.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En esta metodología, el mercado de suministros hospitalarios de Italia abarca el valor de los suministros y equipos médicos y quirúrgicos utilizados habitualmente en hospitales y entornos asistenciales para el diagnóstico, el tratamiento y las operaciones clínicas diarias, donde los artículos se adquieren como parte de los flujos de trabajo normales de atención al paciente.

Exclusiones del alcance: los grandes proyectos de construcción de infraestructura hospitalaria y los servicios de instalaciones no médicas quedan excluidos de esta cuantificación del mercado.

Descripción general de la segmentación

- Por Producto

- Dispositivos de Examen de Pacientes

- Equipos de Quirófano

- Ayudas para la Movilidad y Equipos de Transporte

- Equipos de Esterilización y Desinfección

- Suministros Hospitalarios Desechables

- Jeringas y Agujas

- Otros Productos

- Por Usuario Final

- Centros de Cirugía Ambulatoria

- Centros de Diagnóstico

- Entornos de Atención Domiciliaria

- Hospitales

- Clínicas Especializadas

- Otros Usuarios Finales

- Por Canal de Distribución

- Licitación Directa / Adquisición a Granel

- Ventas a través de Distribuidores y Concesionarios

- Plataformas de Comercio Electrónico y Organizaciones de Compras en Grupo

Fuentes de datos, cuantificación del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la base fáctica básica sobre la prestación de atención sanitaria en Italia, los patrones de contratación y la dependencia de importaciones para los suministros de uso común. Normalmente empezamos con publicaciones del sistema de salud pública, y luego contrastamos direccionalmente con fuentes como el Ministerio de Salud de Italia, ISTAT, las cuentas de salud de Eurostat y las estadísticas sanitarias de la OCDE para anclar el contexto de actividad y gasto hospitalario.

Para convertir ese contexto en señales de demanda de suministros, también recurrimos a fuentes comerciales y regulatorias como UN Comtrade y las estadísticas comerciales de la UE. Para categorías reguladas, hacemos referencia a la Agencia Europea de Medicamentos cuando es pertinente, y utilizamos literatura clínica y de control de infecciones revisada por pares para indicar la intensidad de uso de los desechables. Los informes anuales de empresas, las presentaciones a inversores y la prensa de confianza se utilizan luego para validar los cambios en la combinación de productos y los comentarios sobre precios, con el apoyo de suscripciones de pago para datos financieros e inteligencia de empresas, noticias y finanzas, y verificaciones de importación y exportación a nivel de envío cuando es necesario. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario nos ayudó a poner a prueba lo que las fuentes documentales no pueden mostrar con claridad, especialmente el comportamiento de precios en licitaciones, los ciclos de reemplazo y qué grupos de productos están ganando participación dentro de los hospitales italianos. Hablamos con una combinación de fabricantes, distribuidores, profesionales de compras y adquisiciones grupales, y líderes de departamentos hospitalarios de toda Italia, para poder verificar y ajustar los supuestos sobre volúmenes, precios medios de venta y participaciones de canal.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 17% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 37% | |

| Actores más pequeños: 19% | Gerentes: 46% |

Cuantificación y pronóstico del mercado

La cuantificación parte de una reconstrucción de arriba hacia abajo, donde la actividad hospitalaria y las señales de contratación se traducen en grupos de demanda para los suministros de uso frecuente (por ejemplo, volúmenes de procedimientos, actividad hospitalaria y ambulatoria, y la intensidad de suministro habitual por caso). Una vez establecida esa estructura, los resultados se corroboran mediante aproximaciones selectivas de abajo hacia arriba, incluidas las divisiones muestreadas de ingresos de proveedores en Italia, verificaciones de canal con distribuidores, y una construcción práctica de volumen por ASP para algunas categorías de alto uso que se utiliza para ajustar los totales.

Los insumos utilizados en el modelo incluyen los patrones de licitación y compra al por mayor, la dependencia de importaciones para consumibles clave, las tendencias de utilización en quirófanos y vías de diagnóstico, los protocolos de prevención de infecciones que aumentan el uso de desechables, y el movimiento de precios observable en artículos reabastecidos con frecuencia. Cuando los datos son escasos para categorías más pequeñas, cubrimos las brechas utilizando indicadores proxy como la capacidad de camas hospitalarias y la utilización a nivel de departamento, y luego validamos el gasto implícito por centro con la retroalimentación de las entrevistas.

Para el pronóstico, se utiliza el análisis de escenarios de modo que el crecimiento no dependa de un único supuesto. Los escenarios se vinculan a la recuperación esperada de los procedimientos, la dirección del gasto público y el momento del ciclo de contratación. Cuando los insumos se mueven en conjunto, los mantenemos coherentes aplicando rangos confirmados por expertos en lugar de forzar una precisión que el mercado no respalda.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes, como la dirección del gasto sanitario, las tendencias de importación de los principales grupos de suministros y el gasto anual implícito por hospital y por unidad de actividad. Cuando aparece un valor atípico, se revisa para detectar errores de unidades, momento de conversión de divisas y posible doble contabilización entre canales, seguido de una segunda revisión por parte de un analista antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales pueden cambiar los patrones de precios o demanda, como cambios en las normas de contratación o cambios repentinos en la utilización. Antes de la entrega, se realiza una revisión final para que las cifras reflejen las últimas publicaciones públicas y la retroalimentación más reciente recopilada de contactos primarios.

Comparación de la estimación de Mordor Intelligence del mercado de suministros hospitalarios de Italia con otras estimaciones publicadas

Las cifras publicadas sobre los suministros hospitalarios de Italia pueden parecer muy dispares porque el término se utiliza de forma laxa, y cada editor selecciona diferentes grupos de productos y entornos asistenciales. Las diferencias también surgen cuando un estudio se basa principalmente en totales amplios de gasto sanitario, mientras que otro se construye a partir de patrones de uso hospitalario y los relaciona con la demanda de suministros reabastecidos.

Los productos farmacéuticos y los medicamentos terapéuticos se mantienen fuera del alcance de Mordor Intelligence en este análisis, lo que es una de las razones por las que algunas cifras publicadas más grandes parecen infladas frente a una visión centrada únicamente en suministros hospitalarios. Las brechas también provienen de cómo se trata el precio en las licitaciones, si el consumo en atención domiciliaria y no hospitalaria se contabiliza por completo, y si los precios medios se escalan con la inflación general en lugar de con la retroalimentación a nivel de categoría y el momento de conversión de divisas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,01 mil millones de USD (2025) | |

| Consultora global A | 30,50 mil millones de USD (2024) | Utiliza una canasta mucho más amplia que combina los suministros hospitalarios con equipos y consumibles sanitarios más amplios en hospitales, clínicas y otros centros de atención, lo que expande el pool de valor abordable más allá de la demanda de reabastecimiento vinculada a hospitales. |

| Revista comercial B | 1,82 mil millones de USD (2024) | Se limita únicamente a los suministros hospitalarios desechables, lo que excluye equipos duraderos y varias categorías de dispositivos recurrentes, y también puede aplicar una base de precios diferente al centrarse en los envíos unitarios y los precios de lista en lugar de los resultados de las licitaciones. |

La dispersión en la tabla refleja principalmente la amplitud del alcance y lo que se considera reabastecimiento vinculado a hospitales, más que un simple desacuerdo sobre el crecimiento. Al mantener claros los límites de categoría y validar los supuestos clave de precios y uso con datos de contratación y canal, la estimación se mantiene rastreable a impulsores prácticos que pueden verificarse y actualizarse año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de suministros hospitalarios en Italia en 2026?

El tamaño del mercado de suministros hospitalarios en Italia alcanzó USD 34,62 mil millones en 2026.

¿Cuál es la CAGR esperada para las ventas de suministros hospitalarios en Italia hasta 2031?

Se proyecta que las ventas crecerán a una CAGR del 6,53% entre 2026 y 2031.

¿Qué segmento de producto lidera el gasto?

Los suministros hospitalarios desechables lideraron con el 45,76% de las ventas en 2025.

¿Por qué están creciendo rápidamente los Centros de Cirugía Ambulatoria?

El Decreto 77/2022 traslada las cirugías electivas a entornos ambulatorios, impulsando una CAGR del 8,67% para la demanda de los Centros de Cirugía Ambulatoria.

¿Cómo influye la salud digital en la adquisición?

El FSE 2.0 y EUR 1,67 mil millones en fondos digitales del PNRR están impulsando la demanda de dispositivos habilitados con IoT que se integran con los registros electrónicos de salud.

¿Qué desafíos afectan a los fabricantes italianos más pequeños?

Los costos de cumplimiento del Reglamento de Dispositivos Médicos de la UE y los marcos de precios fijos de CONSIP comprimen los márgenes y alargan los ciclos de licitación.

Última actualización de la página el: