Tamaño y Cuota del Mercado de Foodservice de Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

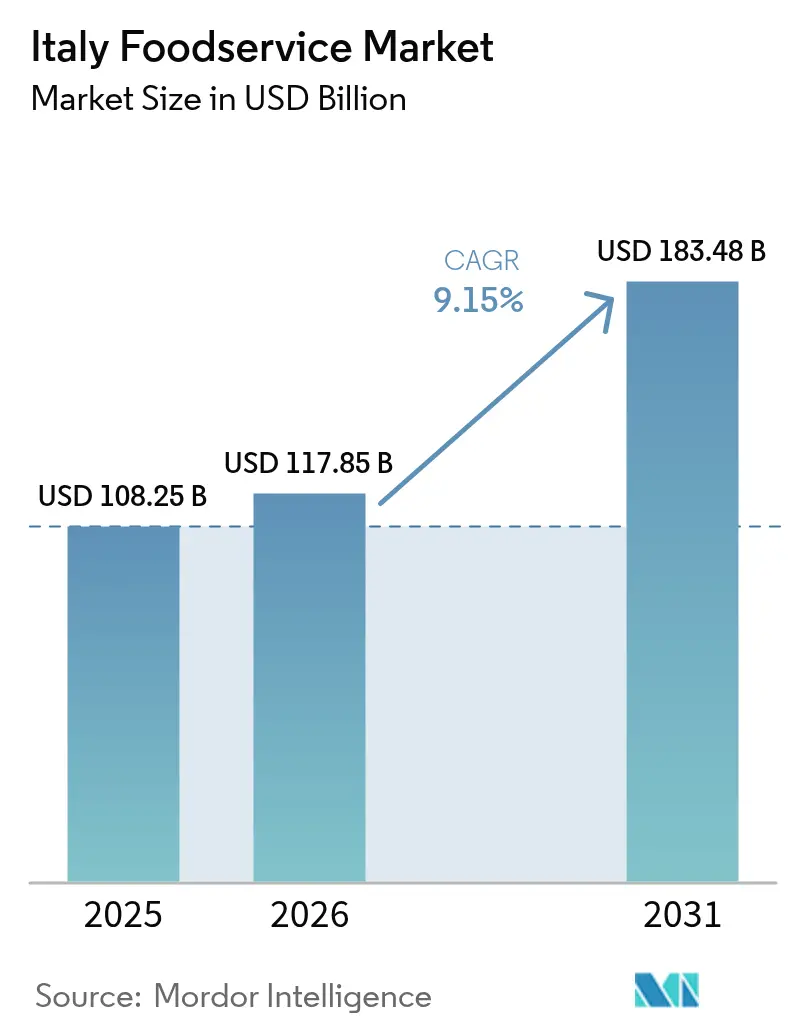

| Tamaño del mercado en el año base (2025) | 108.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 117.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 183.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.15% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Foodservice de Italia por Mordor Intelligence

Se espera que el tamaño del mercado de foodservice de Italia crezca de USD 108.250 millones en 2025 a USD 117.850 millones en 2026 y se prevé que alcance USD 183.480 millones en 2031 a una CAGR del 9,15% durante el período 2026-2031. La recuperación del turismo internacional, el rápido despliegue de herramientas de pedidos digitales y la creciente presencia de cadenas de servicio rápido y fast-casual están reconfigurando el panorama competitivo. Los operadores independientes siguen dominando el número de establecimientos, aunque las marcas de cadena están ganando terreno al aprovechar economías de escala en compras y tecnología. La demanda de entrega a domicilio sigue siendo sólida incluso después de la pandemia, creando vientos de cola estructurales para los formatos de cloud kitchen y para los operadores capaces de integrar logística propia. Al mismo tiempo, las tarifas energéticas más elevadas y la persistente escasez de mano de obra limitan la expansión de márgenes y empujan a los operadores hacia la automatización de equipos, la gestión de personal basada en datos y la optimización de la combinación de precios.

Conclusiones Clave del Informe

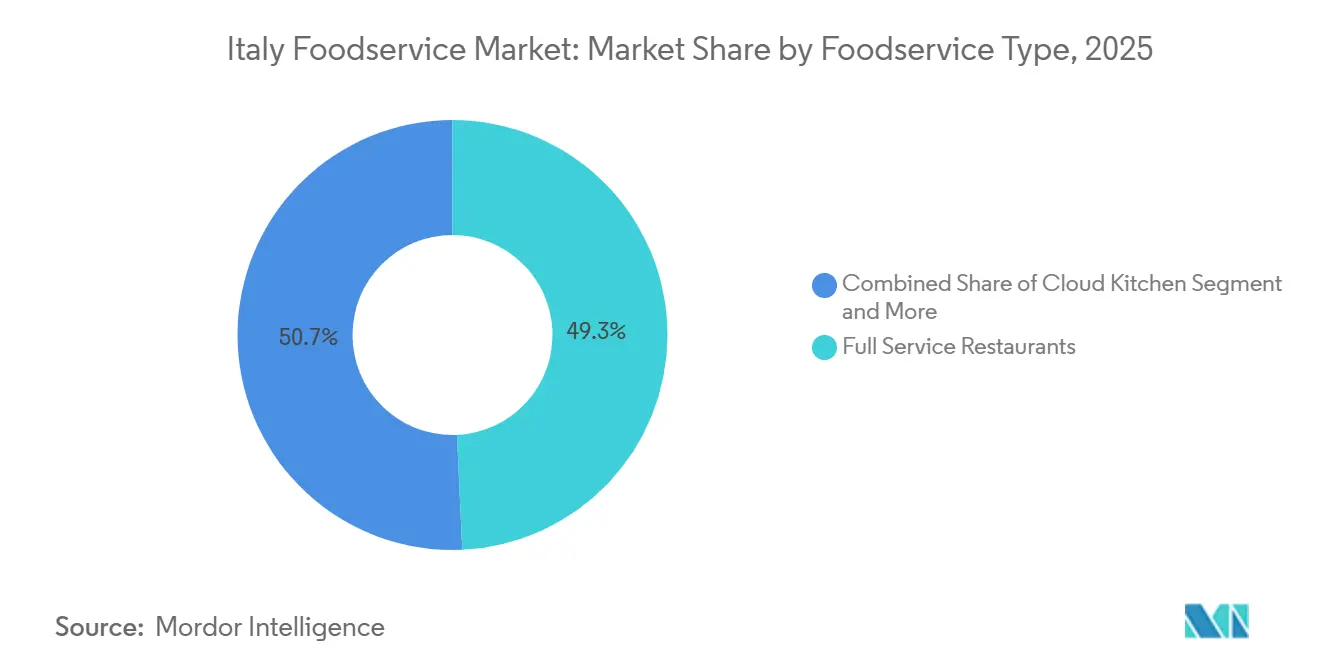

- Por tipo de foodservice, los restaurantes de servicio completo representaron el 49,28% de la cuota del mercado de foodservice de Italia en 2025, mientras que se proyecta que las cloud kitchens se expandan a una CAGR del 10,28% hasta 2031.

- Por establecimiento, los operadores independientes representaron el 75,38% de la cuota del mercado de foodservice de Italia en 2025, mientras que los establecimientos de cadena están previstos para crecer a una CAGR del 10,86% hasta 2031.

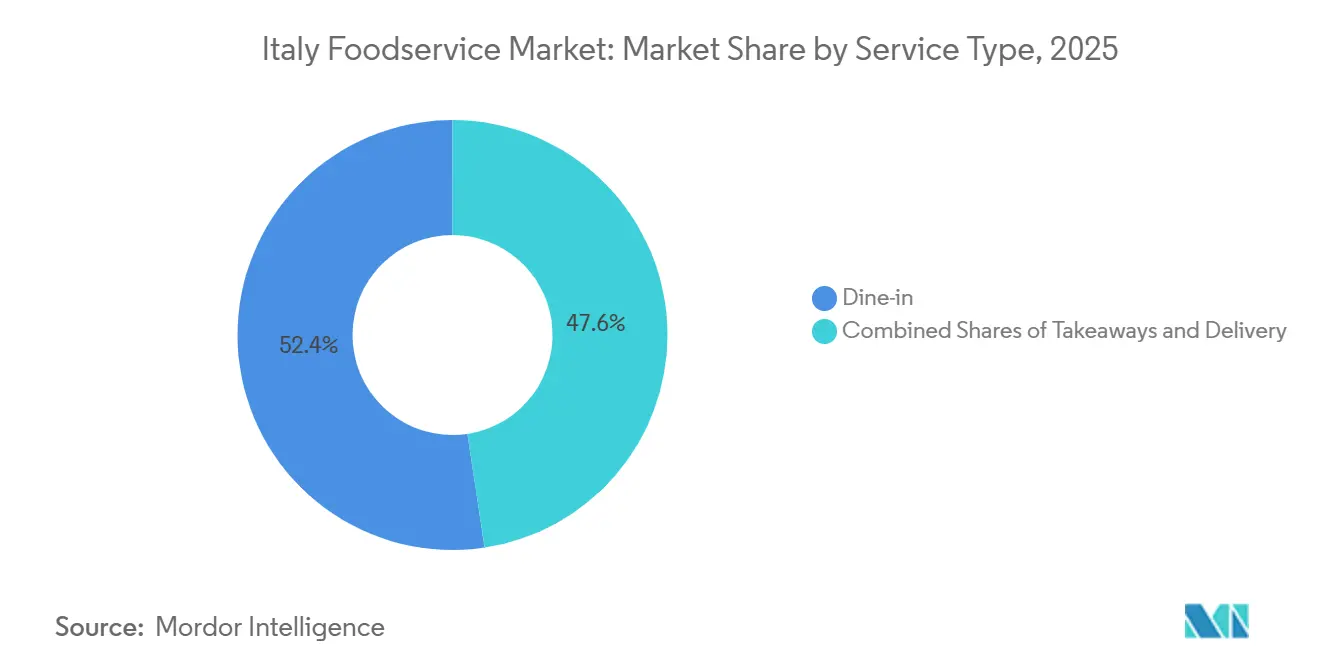

- Por tipo de servicio, el consumo en el local representó el 52,38% de las transacciones en 2025, aunque se prevé que la entrega a domicilio registre una CAGR del 11,62% hasta 2031.

- Por ubicación, los establecimientos independientes captaron el 71,52% del gasto en 2025, mientras que se espera que los sitios del canal de viajes en aeropuertos y centros ferroviarios registren una CAGR del 10,48%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Foodservice de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias de Menús Orientados a la Salud y Snacking Funcional | 1.2% | Nacional, con concentración en Milán, Roma, Florencia | Mediano plazo (2-4 años) |

| Rápida Expansión de Cadenas y Restaurantes de Servicio Rápido en Mercados Fragmentados | 1.8% | Nacional, más fuerte en el norte de Italia y las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Recuperación del Turismo que Impulsa los Sitios de Ocio y Viajes | 1.5% | Nacional, impacto máximo en Venecia, Roma, Florencia, Costa Amalfitana | Corto plazo (≤ 2 años) |

| Pedidos Digitales Avanzados y Entrega a Domicilio por Terceros | 1.4% | Nacional, liderado por Milán, Roma, Turín, Bolonia | Mediano plazo (2-4 años) |

| Iniciativas de Procedencia Sostenible y Cero Residuos | 0.8% | Nacional, adopción temprana en las regiones del norte | Largo plazo (≥ 4 años) |

| Previsión de Demanda Impulsada por IA para Microformatos | 0.9% | Nacional, concentrado en operaciones de cadena y cloud kitchens | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencias de Menús Orientados a la Salud y Snacking Funcional

Los consumidores italianos priorizan cada vez más la transparencia sobre el origen de los ingredientes y el valor nutricional, desafiando el enfoque tradicional en platos indulgentes y ricos en carbohidratos. En 2024, Michelin reconoció a 14 restaurantes italianos con su prestigiosa Estrella Verde, entre ellos Vite en Erbusco, àbitat en Milán y Don Alfonso 1890 en Sant'Agata sui Due Golfi. Estos establecimientos, que obtienen más del 80% de sus productos dentro de un radio de 50 kilómetros, han integrado a la perfección la fermentación, las proteínas de origen vegetal y los principios de la dieta mediterránea en sus menús de degustación, tal como se destaca en la Guía Michelin Italia 2024. En 2024, Eataly presentó su línea de productos "alla Radice", incorporando códigos QR en los envases para rastrear los ingredientes hasta sus granjas de origen. Esta iniciativa resonó entre los compradores conscientes de la salud, aumentando el valor de la cesta de la compra en un 18%. Las cadenas de servicio rápido también se están adaptando: McDonald's Italia lanzó una hamburguesa de quinoa y garbanzos a principios de 2025, y Starbucks lanzó su plataforma de bebidas Oleato con infusión de aceite de oliva en febrero de 2023, aprovechando la apreciación cultural italiana por las grasas funcionales para diferenciarse de las bebidas de espresso convencionales.

Rápida Expansión de Cadenas y Restaurantes de Servicio Rápido en Mercados Fragmentados

En 2023, Italia contaba con 262.561 establecimientos de foodservice, de los cuales solo 7.768 eran establecimientos de cadena, dejando el 97% del mercado en manos independientes. Esto representa una importante oportunidad de consolidación, como se señala en el Informe GAIN del USDA sobre Italia HRI 2024[1]Fuente: Servicio Agrícola Exterior del USDA, "Informe del Sector de Servicios de Alimentación HRI de Italia 2024," apps.fas.usda.gov. McDonald's planea invertir EUR 800 millones (USD 850 millones) para abrir 150 restaurantes antes de 2027, con foco en ciudades secundarias de Emilia-Romaña y Puglia, donde la penetración de restaurantes de servicio rápido es un 40% menor que en Milán. La Piadineria, la segunda cadena más grande de Italia por número de unidades, abrió 75 locales en 2025 y tiene como objetivo superar los 500 establecimientos en octubre de 2025. Su rápido crecimiento está impulsado por un modelo de franquicia de activos ligeros y locales compactos de menos de 100 metros cuadrados, reduciendo los costos de construcción a EUR 150.000 por ubicación. Wendy's firmó un acuerdo de franquicia maestra en 2024 para abrir 170 restaurantes antes de 2035, con las dos primeras unidades en Milán lanzándose a principios de 2026. Este movimiento se alinea con la creciente demanda italiana de hamburguesas premium, como se observa en la expansión de 12 locales de Five Guys desde 2016. El auge de las cadenas presiona a los operadores independientes a unirse a grupos de compra o perder cuota de mercado frente a marcas que aprovechan la infraestructura digital y los descuentos por volumen.

Recuperación del Turismo que Impulsa los Sitios de Ocio y Viajes

En 2024, Italia registró 88,6 millones de viajes de extranjeros, lo que refleja un aumento del 3,4% en comparación con el año anterior. Los turistas destinaron una parte sustancial de su gasto, el 42% de un total de EUR 54.200 millones (aproximadamente USD 57.600 millones), a alimentos y bebidas. Esto equivale a aproximadamente EUR 22.700 millones (USD 24.100 millones), lo que supone 8 puntos porcentuales por encima de la media europea, según las Estadísticas de Turismo 2024 del Banco de Italia[2]Fuente: Banca d'Italia, "Informe Anual 2024 – Estadísticas de Turismo," bancaditalia.it. Aprovechando esta tendencia, Autogrill inauguró 'Terrazza Eataly', un espacio gastronómico de 1.200 metros cuadrados en el Aeropuerto de Fiumicino de Roma en julio de 2024, con 15 marcas regionales italianas. Posteriormente, en diciembre de 2024, abrieron un nuevo Food Court que incluye nombres reconocidos como All'Antico Vinaio, EXKI y Lievito. Destacando la rentabilidad de la restauración aeroportuaria, KFC entró en el sector de viajes en julio de 2025, abriendo establecimientos en el Aeropuerto de Bérgamo de Milán y en la estación de Santa Maria Novella de Florencia. Su enfoque se basa en la comprensión de que las audiencias cautivas están dispuestas a pagar una prima del 20-30% y típicamente gastan un 40% más que en ubicaciones estándar en la calle.

Pedidos Digitales Avanzados y Entrega a Domicilio por Terceros

Las plataformas de entrega a domicilio de terceros alteraron permanentemente los hábitos gastronómicos italianos durante la pandemia. Actualmente, el 65% de los italianos piden entrega a domicilio al menos una vez al mes, con un crecimiento que sigue siendo positivo a pesar de la moderación. Deliveroo y Just Eat dominan el mercado, con una cuota combinada del 70%. Sin embargo, sus tasas de comisión del 25-35% presionan los márgenes de los restaurantes, lo que impulsa a los operadores a desarrollar aplicaciones propias o explorar agregadores alternativos. La adopción tecnológica va más allá de la entrega a domicilio, con el 84% de los restaurantes italianos utilizando herramientas digitales para sus operaciones a finales de 2025, y el 70% aprovechando la IA para la personalización de menús, la gestión de inventarios y la previsión de la demanda. En 2024, McDonald's Italia implementó algoritmos de precios dinámicos, ajustando los precios de los menús combinados según la hora y el clima, lo que aumentó los tickets medios en horas de menor afluencia en un 6%. Las cloud kitchens, que crecieron un 20% en 2025 y están concentradas en Milán, Roma y Turín, dependen de los pedidos digitales y el enrutamiento algorítmico, logrando unos gastos generales un 60% más bajos al eliminar los comedores y el personal de sala.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Mano de Obra y Escalada de Presiones Salariales | -1.3% | Nacional, más aguda en el norte de Italia y los destinos turísticos | Corto plazo (≤ 2 años) |

| Envejecimiento Demográfico que Reduce las Visitas para Comer en el Local | -0.9% | Nacional, concentrado en zonas rurales y del sur | Largo plazo (≥ 4 años) |

| Costos Volátiles de Energía y Materias Primas | -1.1% | Nacional, impacto desproporcionado en formatos de uso intensivo de energía | Mediano plazo (2-4 años) |

| Licencias Urbanas Estrictas y Resistencia NIMBY a las Dark Kitchens | -0.6% | Milán, Roma, Turín, Bolonia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Mano de Obra y Escalada de Presiones Salariales

El sector de la hostelería en Italia lucha contra la escasez de mano de obra, lo que limita el crecimiento y afecta a la calidad del servicio. El informe del mercado laboral 2025 del Banco de Italia destaca el foodservice como uno de los sectores con las tasas de vacantes más altas, impulsadas por la emigración durante la pandemia, el envejecimiento de la fuerza laboral y los trabajadores más jóvenes que prefieren empleos remotos. Los centros turísticos como Venecia y la Costa Amalfitana enfrentan problemas de personal, dejando entre el 15 y el 20% de las mesas sin atender durante los meses de mayor afluencia, como julio y agosto. La inflación salarial añade presión, con los convenios colectivos de 2024 que elevaron las tarifas mínimas por hora para el personal de cocina y servicio entre un 8 y un 10%. La competencia de los centros logísticos y de comercio electrónico, que ofrecen una remuneración similar con horarios estables, estrecha aún más la oferta de mano de obra. Plataformas como Deliveroo y Just Eat cubren algunas carencias, pero dependen de empleos no estándar, sin beneficios ni formación, lo que dificulta el desarrollo de habilidades. La automatización ofrece un alivio parcial: el 40% de los restaurantes de servicio rápido italianos utilizan quioscos de autopedido, y las líneas de pizza robóticas de Italpizza, con el objetivo de alcanzar 575 millones de unidades anuales para 2028, reducen la mano de obra manual. Sin embargo, automatizar los roles de sala sigue siendo difícil sin comprometer la experiencia social de comer que valoran los italianos.

Envejecimiento Demográfico que Reduce las Visitas para Comer en el Local

En 2024, la edad media de Italia de 48,4 años, la más alta de la Unión Europea, pone de relieve un creciente desafío demográfico. Para 2031, se espera que la población de 65 años o más aumente del 24% al 27%, según la Demografía 2024 del Istat[3]Fuente: Istat, "Demografía 2024 – Población y Hogares." istat.it. Los italianos mayores comen fuera entre un 30 y un 40% menos que los de entre 25 y 44 años, prefiriendo comidas caseras o kits de comida adaptados a sus necesidades dietéticas y de movilidad. Este cambio ha reducido el gasto per cápita en regiones con alta proporción de personas mayores como Liguria y Molise, donde el tráfico de comensales en el local cayó un 6% entre 2023 y 2025, a pesar de que el número de turistas se mantuvo estable. Los millennials y la Generación Z están impulsando la demanda de entrega a domicilio, cloud kitchens y experiencias gastronómicas como los espacios gastronómicos de Eataly, pero su menor proporción de la población (los menores de 35 años representan el 32%) limita su impacto. Las trattorias tradicionales, antes populares para las cenas familiares, ahora ven cómo el tamaño medio de los grupos cae de 4,2 en 2019 a 3,1 en 2025. Mientras tanto, los formatos fast casual y para llevar atraen a comensales individuales y hogares ocupados. Para 2050, se proyecta que la población de Italia se reduzca en un 3,8%, con las zonas rurales más afectadas, lo que empuja a los operadores a centrarse en los centros urbanos y aceptar una menor actividad en los mercados secundarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Foodservice: Las Cloud Kitchens Superan a los Formatos Tradicionales

En 2025, los restaurantes de servicio completo representaron el 49,28% del gasto en foodservice de Italia, lo que pone de relieve el énfasis cultural de la nación en las comidas como eventos sociales más que como simples transacciones. Sin embargo, las cloud kitchens lideraron el crecimiento en el segmento, logrando una CAGR del 10,28% hasta 2031. Estos operadores centrados en la entrega a domicilio evitan las exigencias de capital y mano de obra de los restaurantes tradicionales. Concentrados en Milán, Roma y Turín, estos microcentros de preparación reducen los costos fijos en un 60% al eliminar los espacios para comer. Su avanzada previsión de la demanda permite un inventario justo a tiempo, reduciendo el desperdicio de alimentos entre un 25 y un 30%. Los restaurantes de servicio rápido (QSR) captaron el 28% del gasto de 2025, respaldados por los 700 establecimientos de McDonald's y los 481 de La Piadineria, que juntos atienden a 3,5 millones de clientes diarios. Sus eficientes distribuciones generan ingresos anuales de EUR 1,2 a 1,5 millones (USD 1,3 a 1,6 millones) por ubicación. Los cafés y bares, incluidas las cafeterías especializadas y los mostradores de espresso tradicionales, mantuvieron una cuota de mercado del 18%. Los más de 40 establecimientos italianos de Starbucks y las 75 boutiques HoReCa de Nespresso demuestran que el posicionamiento premium puede alinearse con las tradiciones cafeteras de Italia.

En la categoría de restaurantes de servicio rápido, las cadenas de hamburguesas son las de mayor crecimiento, impulsadas por la inversión de EUR 800 millones (USD 850 millones) de McDonald's y la entrada planificada de Wendy's. Las cadenas de pizza como Alice Pizza, con más de 200 establecimientos, y las panaderías como Italpizza, que produce 460 millones de unidades anuales, aprovechan el patrimonio pizzero de Italia para expandirse a nivel nacional y exportar productos congelados. Las cocinas asiáticas y de Oriente Medio siguen siendo un nicho en los restaurantes de servicio completo, contribuyendo con menos del 8% de los ingresos, pero sus tasas de crecimiento del 12 al 14% de CAGR superan a las categorías europeas y norteamericanas. Los comensales más jóvenes impulsan esta tendencia con su interés en la novedad y las opciones de origen vegetal. La cocina latinoamericana tiene menos del 2% de cuota de mercado, limitada por la disponibilidad de ingredientes y el desconocimiento de los consumidores, aunque las cadenas especializadas en Milán y Roma están probando ofertas peruanas y mexicanas.

Por Establecimiento: Los Operadores de Cadena Ganan Terreno en un Panorama Fragmentado

En 2025, los establecimientos independientes mantuvieron una cuota significativa del 75,38% del mercado de foodservice de Italia, lo que refleja las tradiciones culinarias de la nación, los establecimientos familiares y la preferencia de los consumidores por la autenticidad local. Sin embargo, los establecimientos de cadena están creciendo rápidamente, con una CAGR del 10,86% hasta 2031. Su crecimiento está impulsado por ventajas en aprovisionamiento, tecnología y marketing, que están reduciendo la ventaja históricamente mantenida por los independientes. En 2025, McDonald's, La Piadineria y Starbucks abrieron 180 nuevas unidades, centrándose en centros comerciales suburbanos y centros de transporte con alto tráfico peatonal, formatos estandarizados y horarios de operación ampliados. Los operadores de cadena también se benefician de una infraestructura digital que muchos independientes no pueden permitirse. Las inversiones en aplicaciones de pedidos, programas de fidelización y optimización de menús impulsada por IA, con un costo de EUR 50.000 a 100.000, siguen siendo un desafío para los independientes, con solo el 15% alcanzando este umbral en 2025.

Los modelos de franquicia están impulsando la expansión de las cadenas, especialmente en los sectores de restaurantes de servicio rápido y cafés. La estrategia de activos ligeros de La Piadineria, donde los franquiciados invierten EUR 150.000 por una unidad de menos de 100 metros cuadrados, llevó a 75 nuevas aperturas en 2025. La marca tiene como objetivo superar los 500 establecimientos en octubre de 2025. Alice Pizza, en asociación con Chef Express, planea añadir 30 ubicaciones en el canal de viajes entre 2023 y 2028, aprovechando los 410 puntos de venta existentes de Chef Express. Los operadores independientes están respondiendo uniéndose a cooperativas de compra como las organizadas por Camst Group y CIRFOOD, que agrupan el poder adquisitivo de más de 1.000 establecimientos. Sin embargo, estas alianzas carecen del reconocimiento de marca y las herramientas digitales que las cadenas nacionales utilizan para atraer a consumidores más jóvenes y con conocimientos tecnológicos.

Por Tipo de Servicio: La Entrega a Domicilio se Dispara mientras el Consumo en el Local se Estabiliza

En 2025, los servicios de consumo en el local representaron el 52,38% de las transacciones de foodservice de Italia, lo que pone de relieve el enfoque cultural de la nación en la comida en comunidad y el valor otorgado a los restaurantes de servicio completo. Sin embargo, el segmento de entrega a domicilio está impulsando el crecimiento, con una CAGR del 11,62% proyectada hasta 2031. Este crecimiento está respaldado por plataformas de terceros, aplicaciones propias y cloud kitchens, que están normalizando el consumo fuera del local. Los pedidos de entrega a domicilio aumentaron un 35% entre 2020 y 2021. Actualmente, el 65% de los italianos piden entrega a domicilio al menos una vez al mes. Si bien esta frecuencia se ha estabilizado, sigue siendo un 40% superior a los niveles previos a la pandemia. Deliveroo y Just Eat lideran el mercado de entrega a domicilio de terceros, pero sus tasas de comisión del 25% al 35% han animado a los restaurantes a desarrollar aplicaciones de pedidos directos. Por ejemplo, McDonald's Italia informó que el 38% de sus pedidos de entrega a domicilio en 2025 llegaron a través de su aplicación propia, frente al 22% en 2023. Este cambio reduce los costos de comisión y permite la recopilación de datos de clientes propios.

Los consumidores conscientes del costo que evitan las tarifas de entrega a domicilio y los profesionales ocupados que buscan almuerzos rápidos utilizan cada vez más estas plataformas de pedidos directos. La escasez de mano de obra está limitando la capacidad de las mesas, y el envejecimiento de la población está reduciendo la frecuencia de las visitas. Sin embargo, los restaurantes de servicio completo premium mantienen su atractivo. Entre 2024 y 2025, el ticket medio en los restaurantes con estrella Michelin aumentó un 12%, lo que refleja la preferencia de los comensales adinerados por la experiencia sobre la conveniencia. La geografía también influye en las preferencias de servicio. Los servicios de entrega a domicilio superan el 35% de penetración en ciudades como Milán y Roma, pero caen por debajo del 18% en las zonas rurales, donde la disponibilidad limitada de mensajeros y las mayores distancias afectan a la economía de la entrega a domicilio.

Por Ubicación: Los Canales de Viajes se Benefician de la Recuperación de la Movilidad

En 2025, las ubicaciones independientes, como restaurantes en la calle, establecimientos suburbanos y cafés de barrio, dominaron el mercado de foodservice de Italia, representando el 71,52% del gasto. Su éxito fue impulsado por horarios de operación sin restricciones, formatos de menú flexibles y proximidad a las zonas residenciales. Mientras tanto, los sitios del canal de viajes en aeropuertos, estaciones de ferrocarril y áreas de servicio de autopistas están creciendo a una CAGR del 10,48% hasta 2031. Este crecimiento está respaldado por la recuperación de la movilidad y la economía de las audiencias cautivas, lo que permite a estos sitios cobrar primas de precio del 20-30%. Las concesiones aeroportuarias son especialmente rentables. Por ejemplo, la Terrazza Eataly de Autogrill, inaugurada en julio de 2024 en el Aeropuerto de Fiumicino de Roma, ocupa 1.200 metros cuadrados y cuenta con 15 marcas regionales. Además, la oferta de alimentos y bebidas de la terminal se amplió en diciembre de 2024 con el lanzamiento del Food Court, añadiendo marcas como All'Antico Vinaio, EXKI y Lievito.

El foodservice integrado en el comercio minorista, incluidos los patios de comidas en centros comerciales y las opciones gastronómicas ancladas en supermercados, captó el 9% del gasto en 2025. Eataly, con sus 12 ubicaciones italianas, demostró el potencial de los formatos híbridos de supermercado-restaurante, generando entre EUR 80 y 100 millones (USD 85 a 106 millones) por sitio mediante la venta cruzada de productos envasados y comidas preparadas. El foodservice en alojamientos, que abarca restaurantes de hotel y restauración en complejos turísticos, representó el 6% de los ingresos. Este segmento crece a una CAGR del 8,2%, impulsado por propiedades de lujo en Toscana, Sicilia y los Dolomitas que integran la gastronomía de la granja a la mesa en experiencias de varios días para los huéspedes. Los sitios de ocio, incluidos estadios, parques temáticos y recintos de entretenimiento, representan el 5% del gasto. Sin embargo, se enfrentan a desafíos derivados del tráfico esporádico y las limitaciones regulatorias sobre la venta de alcohol. Los clubes de fútbol de la Serie A están mejorando su oferta de concesiones para aumentar el gasto por aficionado durante los días de partido.

Análisis Geográfico

El norte de Italia impulsa la creación de valor en el mercado de foodservice italiano gracias a los mayores niveles de ingresos y los sólidos corredores turísticos que conectan Milán, Venecia y la región de los lagos. Lombardía por sí sola alberga más del 20% de los establecimientos nacionales y se beneficia de los flujos de viajes de negocios que sostienen la demanda de almuerzos entre semana. La región del Véneto aprovecha los 5,6 millones de visitantes anuales de Venecia para apoyar trattorias premium y formatos de café con terraza capaces de cobrar los tickets medios más altos del país.

Las regiones del centro, lideradas por el Lacio y la Toscana, combinan oficinas nacionales con turismo patrimonial. La población metropolitana de Roma sustenta la restauración nocturna, mientras que el circuito artístico de Florencia eleva los picos estacionales que justifican espacios híbridos de comercio minorista y restauración orientados a viajeros extranjeros que priorizan la narrativa de procedencia. La tienda de Eataly en Florencia ejemplifica esta combinación, logrando una de las mayores ventas por metro cuadrado de la cadena.

El sur de Italia y las islas presentan un panorama más polarizado, con Sicilia y Campania disfrutando de afluencias de cruceros y casas de vacaciones, pero enfrentando un menor poder adquisitivo de los residentes. Los centros de las ciudades más pequeñas exhiben densidad de establecimientos pero tickets más bajos, lo que lleva a las cadenas a concentrarse en las ciudades costeras donde el gasto per cápita supera los EUR 1.200. El envejecimiento demográfico en Calabria y Molise suprime la frecuencia de comer fuera entre semana, empujando a los operadores a reducir los horarios de apertura o a orientarse hacia la entrega a domicilio los fines de semana.

Panorama Competitivo

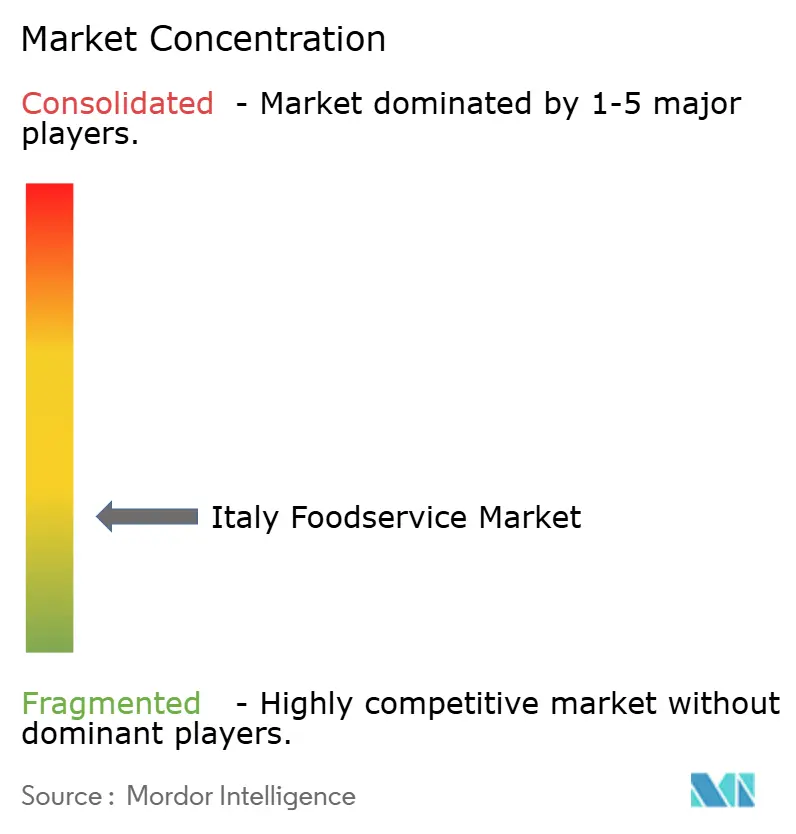

El mercado de foodservice de Italia sigue siendo fragmentado. Los 20 principales actores controlan menos del 25% de la cuota, dejando un espacio considerable para la consolidación. McDonald's lidera con 700 unidades y planes para 150 sitios adicionales antes de 2027, financiados por un presupuesto de capital de EUR 800 millones. El software de precios dinámicos y una flota de entrega propia permiten a la cadena capturar picos de demanda sin ceder margen a los agregadores.

La Piadineria opera 481 establecimientos y abrió 75 tiendas durante 2025 aprovechando un modelo de franquicia de activos ligeros. Su costo medio por unidad de EUR 150.000 y un período de recuperación de la inversión inferior a 12 meses atraen capital emprendedor, especialmente en ciudades secundarias desatendidas. Autogrill, Chef Express y Lagardère Travel Retail dominan las concesiones de viajes, donde los arrendamientos a largo plazo y las elevadas tarifas de entrada disuaden a los nuevos participantes. Aun así, KFC entró en el segmento en 2025 con aperturas en aeropuertos y estaciones de ferrocarril, demostrando que las marcas globales de restaurantes de servicio rápido consideran los locales con audiencias cautivas como vectores de crecimiento incremental.

La tecnología sigue siendo el principal campo de batalla: aproximadamente el 84% de los establecimientos utilizan algún tipo de herramienta digital de gestión administrativa, pero solo uno de cada cinco independientes ha adoptado módulos de IA. Las cadenas pueden aprovechar el análisis predictivo para la programación de personal y la ingeniería de menús, ampliando la brecha de rendimiento. Los operadores de cloud kitchen y las marcas nativas de plataformas también tienen en la mira los centros urbanos de Italia, pero las restricciones de zonificación y la resistencia vecinal siguen ralentizando los lanzamientos en Milán, Roma y Bolonia.

Líderes de la Industria de Foodservice de Italia

Autogrill SpA

Cremonini SpA

McDonald's Corporation

CIGIERRE SpA

Restaurant Brands International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Corinthia London presentó Mezzogiorno by Francesco Mazzei, transformando el antiguo restaurante Northall en un animado local de inspiración italiana del sur que bebe de las raíces calabresas del chef y la estética de los palacios barrocos.

- Octubre de 2025: El grupo La Gioia ha introducido recientemente Al Baretto Sant'Ambrogio, un nuevo restaurante ubicado en Milán. Esta incorporación forma parte del proyecto La Gioia, que se ha ganado una sólida reputación por ofrecer platos de marisco excepcionales y una refinada experiencia gastronómica italiana. Con este nuevo local, el grupo pretende reforzar su presencia en la escena culinaria combinando tradición e innovación.

- Febrero de 2025: Nusret Gökçe, el chef y empresario turco ampliamente reconocido como Salt Bae, ha anunciado la apertura de tres nuevos restaurantes en Italia. Las ciudades seleccionadas para esta expansión son Roma, Milán y Nápoles.

Alcance del Informe del Mercado de Foodservice de Italia

Cafés y Bares, Cloud Kitchen, Restaurantes de Servicio Completo, Restaurantes de Servicio Rápido están cubiertos como segmentos por Tipo de Foodservice. Establecimientos de Cadena, Establecimientos Independientes están cubiertos como segmentos por Establecimiento. Ocio, Alojamiento, Comercio Minorista, Independiente, Viajes están cubiertos como segmentos por Ubicación.| Cafés y Bares | Por Tipo de Cocina | Bares y Pubs |

| Café | ||

| Bares de Zumos/Batidos/Postres | ||

| Cafeterías Especializadas en Café y Té | ||

| Cloud Kitchen | ||

| Restaurantes de Servicio Completo | Por Tipo de Cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| De Oriente Medio | ||

| Norteamericana | ||

| Otras Cocinas de Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | Por Tipo de Cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a Base de Carne | ||

| Pizza | ||

| Otras Cocinas de Restaurantes de Servicio Rápido |

| Establecimientos de Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Consumo en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Por Tipo de Foodservice | Cafés y Bares | Por Tipo de Cocina | Bares y Pubs |

| Café | |||

| Bares de Zumos/Batidos/Postres | |||

| Cafeterías Especializadas en Café y Té | |||

| Cloud Kitchen | |||

| Restaurantes de Servicio Completo | Por Tipo de Cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| De Oriente Medio | |||

| Norteamericana | |||

| Otras Cocinas de Restaurantes de Servicio Completo | |||

| Restaurantes de Servicio Rápido | Por Tipo de Cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a Base de Carne | |||

| Pizza | |||

| Otras Cocinas de Restaurantes de Servicio Rápido | |||

| Por Establecimiento | Establecimientos de Cadena | ||

| Establecimientos Independientes | |||

| Por Ubicación | Ocio | ||

| Alojamiento | |||

| Comercio Minorista | |||

| Independiente | |||

| Viajes | |||

| Por Tipo de Servicio | Consumo en el Local | ||

| Para Llevar | |||

| Entrega a Domicilio | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de foodservice donde los clientes se sientan en una mesa, dan su pedido a un camarero y son atendidos con la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de foodservice que ofrece a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFÉS Y BARES - Un tipo de negocio de foodservice que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafés que sirven refrescos y comidas ligeras, así como cafeterías especializadas en té y café, bares de postres, bares de batidos y bares de zumos.

- CLOUD KITCHEN - Un negocio de foodservice que utiliza una cocina comercial con el propósito de preparar alimentos únicamente para entrega a domicilio o para llevar, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Blanco | Es una de las especies de atún más pequeñas que se encuentran en los seis stocks diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es la carne procedente de una raza específica de ganado bovino originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Medio del Pedido | Es el valor medio de todos los pedidos realizados por los clientes en un establecimiento de foodservice. |

| Beicon | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es la carne procedente de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de vacuno cocinadas, colocadas dentro de un panecillo o bollo cortado. |

| Café | Es un establecimiento de foodservice que sirve varios refrescos (principalmente café) y comidas ligeras. |

| Cafés y Bares | Es un tipo de negocio de foodservice que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafés que sirven refrescos y comidas ligeras, así como cafeterías especializadas en té y café, bares de postres, bares de batidos y bares de zumos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento de Cadena | Se refiere a un establecimiento de foodservice que comparte marcas, opera en varias ubicaciones, tiene una gestión centralizada y prácticas comerciales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cloud Kitchen | Es un negocio de foodservice que utiliza una cocina comercial con el propósito de preparar alimentos únicamente para entrega a domicilio o para llevar, sin clientes que coman en el local. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclados con otros ingredientes como zumos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soja (cosechada antes de que madure o se endurezca) y cocinada en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Falda | Es un corte de carne de vacuno tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Foodservice | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Restaurante de servicio completo | Se refiere a un establecimiento de foodservice donde los clientes se sientan en una mesa, dan su pedido a un camarero y son atendidos con la comida en la mesa. |

| Cocina Fantasma | Se refiere a una cloud kitchen. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de vacuno alimentada con cereales | Es la carne procedente de ganado bovino que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de vacuno alimentada con pasto | Es la carne procedente de ganado bovino que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Establecimiento Independiente | Se refiere a un establecimiento de foodservice que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Zumo | Es una bebida elaborada mediante la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Café con Leche | Es un café con base de leche que se compone de uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere al foodservice ofrecido como parte de un negocio de recreación, como estadios deportivos, zoológicos, cines y museos. |

| Alojamiento | Se refiere a la oferta de foodservice en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Incluye platos como pollo frito, filetes, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la americana, canadiense, caribeña, etc. |

| Pastrami | Se refiere a una carne de vacuno ahumada y muy condimentada, que se sirve típicamente en lonchas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que está reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con su ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso y a menudo otros ingredientes, y horneada. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de foodservice que ofrece a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas. |

| Comercio Minorista | Se refiere a un establecimiento de foodservice dentro de un centro comercial, complejo comercial o edificio de uso comercial, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Cafeterías especializadas en café y té | Se refiere a un establecimiento de foodservice que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a la oferta de foodservice como la comida en avión, la restauración en trenes de larga distancia y el foodservice en cruceros. |

| Cocina Virtual | Se refiere a una cloud kitchen. |

| Carne de Vacuno Wagyu | Es la carne procedente de cualquiera de las cuatro razas de ganado bovino negro o rojo japonés que se valoran por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera para el valor medio del pedido y se prevé según las tasas de inflación previstas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción