Tamaño y participación del mercado de Externalización de TI (ITO)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

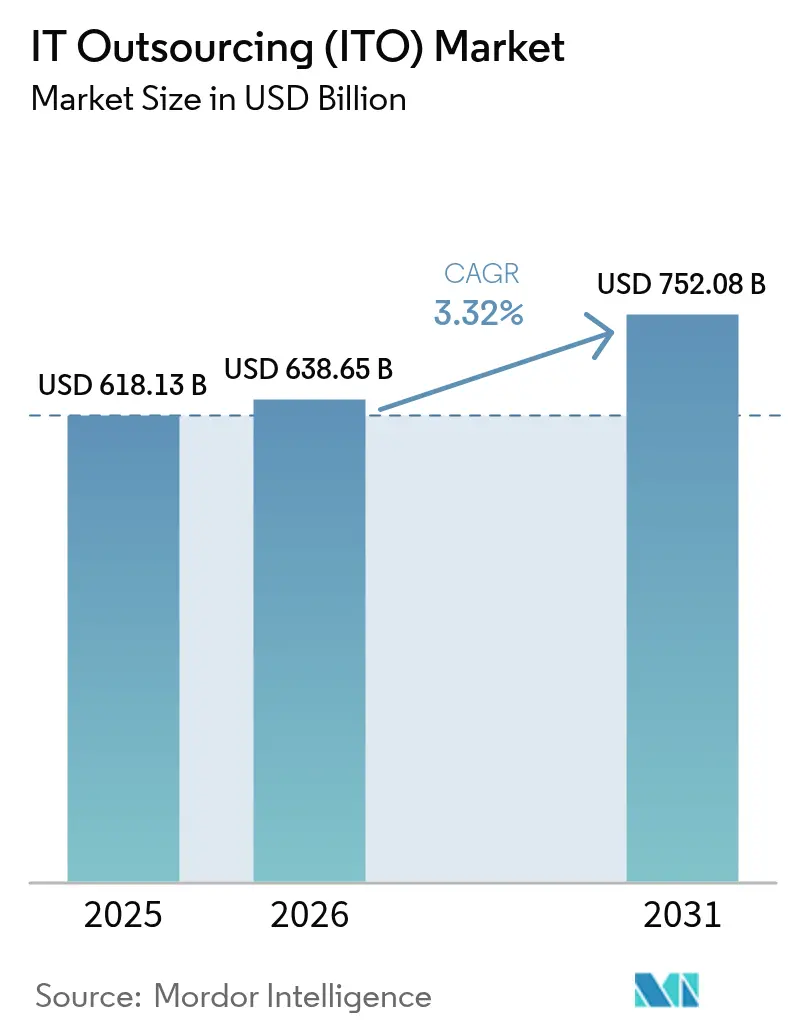

| Tamaño del Mercado (2026) | 638.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 752.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Externalización de TI (ITO) por Mordor Intelligence

El mercado de externalización de TI fue valorado en 618,13 mil millones de USD en 2025 y se estima que crecerá desde 638,65 mil millones de USD en 2026 hasta alcanzar los 752,08 mil millones de USD en 2031, a una CAGR del 3,32% durante el período de previsión (2026-2031). La trayectoria medida refleja la maduración del sector a medida que la automatización mediante IA generativa remodela los modelos de prestación intensivos en mano de obra, impulsando nuevos servicios habilitados por IA mientras comprime los contratos tradicionales basados en volumen de personal. Las tensiones geopolíticas están llevando a las empresas a diversificar sus bases de aprovisionamiento en respuesta a los mandatos de nube soberana y las normas de residencia de datos, lo que lleva a muchos compradores a combinar centros offshore, nearshore y onshore para la mitigación de riesgos. La escasez de talento en ciberseguridad de 4,8 millones de puestos a nivel mundial está creando una demanda premium de ofertas de detección y respuesta gestionadas. La consolidación se está acelerando: operaciones recientes como la adquisición de Belcan por parte de Cognizant por 1.300 millones de USD y las negociaciones de Capgemini para adquirir WNS ilustran cómo los actores de escala absorben a especialistas de nicho para profundizar las capacidades de IA y ampliar sus carteras. Los servicios gestionados en la nube están ganando protagonismo a medida que las empresas luchan por gobernar entornos híbridos y multinube, mientras que la fijación de precios basada en resultados gana adeptos por su alineación con resultados empresariales medibles.

Conclusiones clave del informe

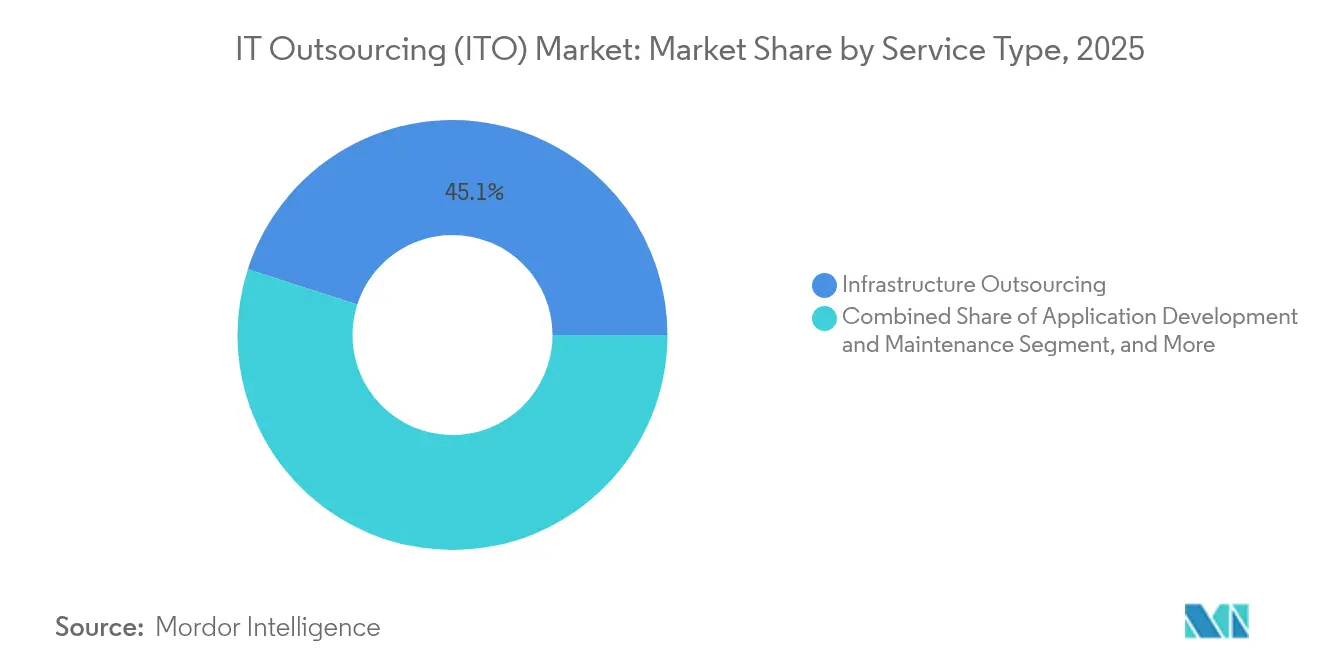

- Por tipo de servicio, la externalización de infraestructura lideró con el 45,05% de la participación del mercado de Externalización de TI en 2025; se proyecta que los servicios gestionados en la nube se expandan a una CAGR del 3,44% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 67,25% del tamaño del mercado de Externalización de TI en 2025, mientras que las PYMEs avanzan a una CAGR del 3,96% hasta 2031.

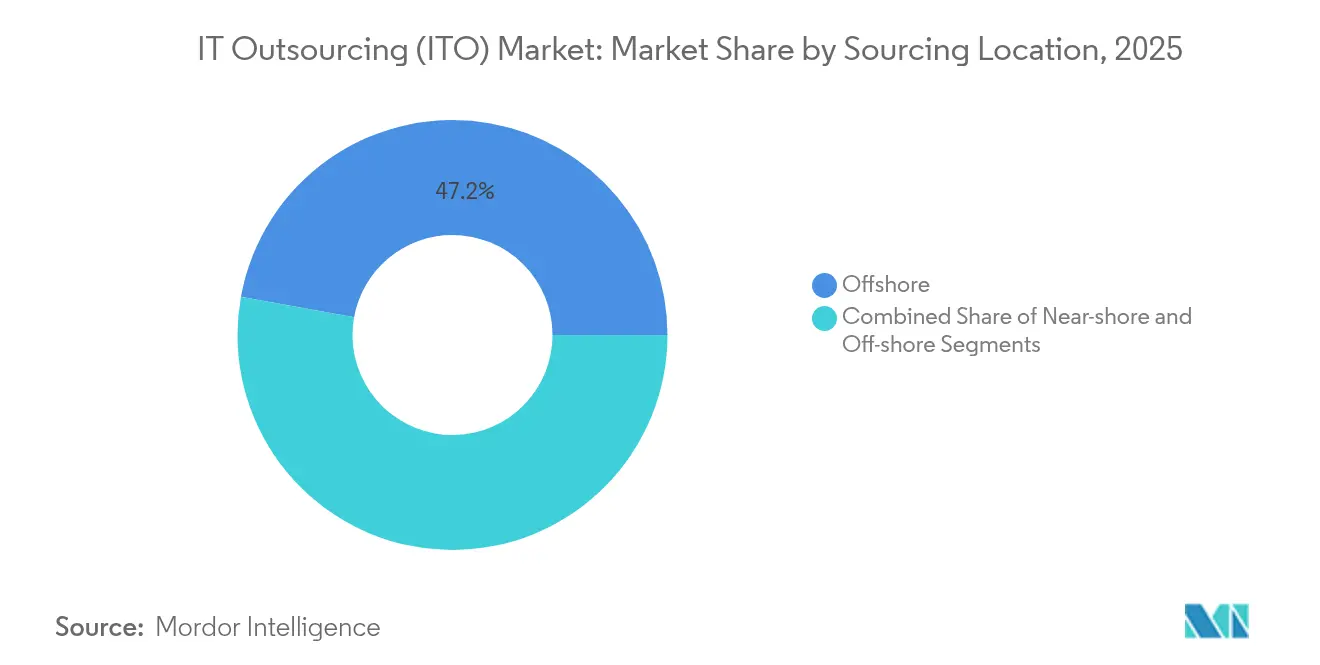

- Por ubicación de aprovisionamiento, los centros offshore mantuvieron el 47,15% del tamaño del mercado de Externalización de TI en 2025; los acuerdos nearshore están progresando a una CAGR del 5,12% hasta 2031.

- Por industria del usuario final, BFSI capturó el 25,18% de la participación del mercado de Externalización de TI en 2025, mientras que salud y ciencias de la vida está dispuesta a crecer a una CAGR del 5,46% hasta 2031.

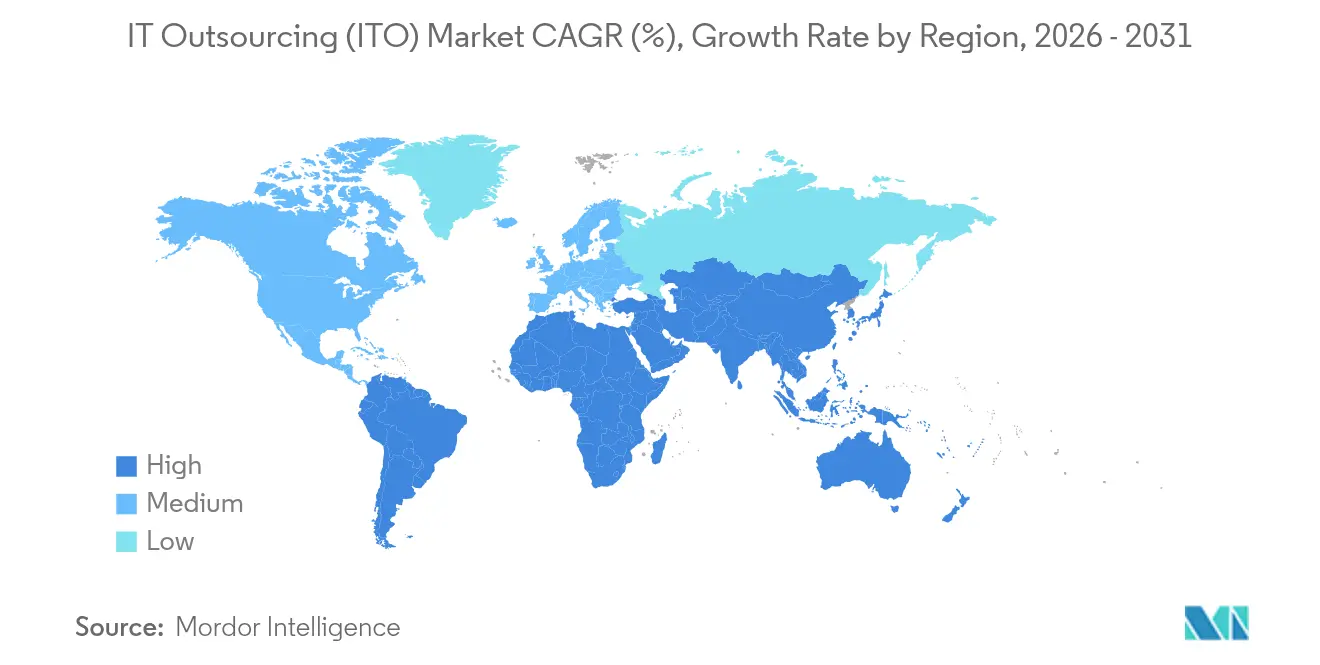

- Por geografía, América del Norte representó el 24,12% del tamaño del mercado de Externalización de TI en 2025, mientras que Asia-Pacífico está dispuesta a crecer a una CAGR del 3,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de Externalización de TI (ITO)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de modernización de aplicaciones nativas de la nube | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Automatización del servicio de asistencia habilitada por IA generativa | +0.6% | Global, adopción temprana en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de IA y automatización en la externalización de DevOps | +0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de talento en ciberseguridad y observabilidad | +0.4% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge de los mandatos de nube soberana y residencia de datos | +0.3% | Europa, Asia-Pacífico, con extensión a otras regiones | Largo plazo (≥ 4 años) |

| Cambio de proveedores hacia modelos de fijación de precios basados en resultados | +0.2% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de modernización de aplicaciones nativas de la nube

Las empresas están rediseñando los sistemas monolíticos en microservicios, contenedores y funciones sin servidor, lo que abre compromisos significativos para la ingeniería de plataformas, la orquestación de Kubernetes y el diseño orientado a eventos. Los proveedores ofrecen cada vez más contratos basados en resultados que garantizan rendimiento, objetivos de costos y escalabilidad en lugar de facturar por esfuerzo, particularmente en sectores altamente regulados como los servicios financieros y la atención médica, donde el cumplimiento añade complejidad.[1]SHRM Editorial, "Las tensiones geopolíticas están cambiando las estrategias globales de talento," shrm.org La gestión del cambio cultural complementa la transformación técnica, y los socios externos frecuentemente guían los procesos ágiles que los equipos internos no pueden instaurar fácilmente.

Automatización del servicio de asistencia habilitada por IA generativa

La IA generativa está reduciendo los volúmenes de tickets de Nivel 1 hasta en un 40% y recortando el tiempo medio de resolución en un 25% mediante enrutamiento inteligente y scripts de autocorrección. Los asistentes virtuales ahora comprenden el contexto a través de múltiples sistemas, impulsan respuestas personalizadas y predicen incidentes antes de que los usuarios noten interrupciones. Los proveedores deben, sin embargo, combinar la automatización con supervisión humana para problemas de seguridad complejos que requieren juicio contextual.

Integración de IA y automatización en la externalización de DevOps

Los modelos de aprendizaje automático integrados en las tuberías de CI/CD automatizan la revisión de código, las pruebas y el aprovisionamiento de infraestructura, lo que permite a los socios de servicios prometer lanzamientos más rápidos con análisis predictivo de fallos y reversión inteligente. La infraestructura como código impulsada por IA optimiza la asignación de recursos en entornos multinube, mientras que la observabilidad autónoma identifica las causas raíz y desencadena la corrección sin intervención manual.

Escasez de talento en ciberseguridad y observabilidad

Las habilidades premium en marcos de confianza cero, arquitectura de seguridad en la nube y caza de amenazas basada en IA siguen siendo escasas, impulsando contratos de servicios de seguridad gestionados que combinan expertos humanos con orquestación de IA para lograr escala.[2]ISC2, "Estudio de la fuerza laboral en ciberseguridad 2024," isc2.org La observabilidad sigue un camino paralelo a medida que las empresas externalizan la gestión compleja de telemetría para garantizar visibilidad de pila completa en entornos híbridos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecientes tensiones geopolíticas que interrumpen los centros de prestación offshore | -0.4% | Global, impacto concentrado en los corredores EE. UU.-China, UE-Rusia | Mediano plazo (2-4 años) |

| Escalada de costos de seguros por robo de propiedad intelectual y ransomware | -0.3% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de salida de los hiperescaladores | -0.2% | Global, que afecta las estrategias multinube | Corto plazo (≤ 2 años) |

| Generación de código habilitada por IA que reduce el alcance de la externalización | -0.2% | Global, impacto temprano en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de costos de seguros por robo de propiedad intelectual y ransomware

El aumento de los incidentes cibernéticos eleva las primas y reduce la cobertura, lo que obliga a las empresas a añadir cifrado, monitoreo de acceso y zonas de desarrollo segregadas que inflan los costos del proyecto según EY. Los compradores ahora exigen que los proveedores lleven límites de seguro más altos y se sometan a pruebas de penetración regulares, un obstáculo que perjudica a los proveedores más pequeños y alimenta la consolidación.

Crecientes tensiones geopolíticas que interrumpen los centros de prestación offshore

Las leyes de localización de datos, los controles de exportación y las restricciones comerciales están empujando al 37% de las multinacionales a diversificar sus bases de prestación más allá de las dependencias de un solo país, alargando los ciclos de adquisición y generando preferencia por contratos más cortos y flexibles.[3]Accenture, Más allá del tiempo de actividad: Impulsando la innovación con la gestión de infraestructura, accenture.com Los proveedores responden ampliando los centros nearshore y onshore, pero esto añade gastos de capital y erosiona las ventajas de costo históricas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: el dominio de la infraestructura enfrenta la disrupción de la nube

La externalización de infraestructura representó el 45,05% del mercado de Externalización de TI en 2025 debido a la dependencia de las empresas en operaciones de centros de datos resilientes que requieren monitoreo continuo y cumplimiento normativo. Los servicios gestionados en la nube, sin embargo, lideran el campo con una CAGR del 3,44% a medida que las organizaciones se enfrentan a la complejidad de los entornos híbridos que abarcan AWS, Azure, Google Cloud y entornos privados. Los proveedores ahora agrupan plataformas de gestión unificada que secuencian las cargas de trabajo por preferencias de costo, latencia y cumplimiento, desafiando los límites entre la gestión tradicional de infraestructura y la emergente orquestación multinube.

La demanda de desarrollo y mantenimiento de aplicaciones está siendo reformada por el desarrollo low-code y asistido por IA, lo que impulsa a los proveedores a diferenciarse mediante el conocimiento del dominio y la experiencia en integración. Los servicios de informática en el borde y de ciclo de vida de modelos de IA se encuentran en el segmento «Otros» y representan oportunidades incipientes pero de alto margen. A medida que crece la adopción de la nube, los operadores establecidos pivotan hacia servicios automatizados de ingeniería de confiabilidad de sitios que ofrecen objetivos de nivel de servicio garantizados mediante autocorrección impulsada por IA, protegiendo así los flujos de ingresos de infraestructura frente a la compresión de precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tamaño de organización: la aceleración de las PYMEs desafía el dominio empresarial

Las grandes empresas retuvieron el 67,25% del gasto en 2025, ya que sus complejos activos heredados requieren un profundo conocimiento arquitectónico; sin embargo, las PYMEs se están expandiendo más rápidamente a una CAGR del 3,96%. Los contratos basados en resultados resuenan con las empresas más pequeñas porque alinean el gasto en TI con resultados empresariales tangibles en lugar de con el volumen de personal. Los proveedores nativos de la nube reducen las barreras de entrada con portales de autoservicio y aprovisionamiento automatizado, dando a las PYMEs acceso bajo demanda a capacidades de IA, análisis y ciberseguridad que antes eran exclusivas de los presupuestos de las empresas del Fortune 500. Esta democratización de la tecnología amplía el mercado total direccionable de Externalización de TI y presiona a los proveedores establecidos para crear ofertas modulares y estandarizadas que escalen hacia abajo de manera económica sin comprometer el margen.

Por ubicación de aprovisionamiento: el nearshore gana terreno en medio de la resiliencia del offshore

Los centros offshore como India y Filipinas conservaron el 47,15% de los ingresos de 2025 gracias a las ventajas de costo laboral de hasta el 60% sobre las opciones onshore. Los centros nearshore, sin embargo, están creciendo a una CAGR del 5,12% a medida que las empresas buscan alineación de zona horaria y afinidad cultural. México, Costa Rica y Colombia se benefician de las disposiciones del Tratado entre Estados Unidos, México y Canadá, que agilizan la transferencia de datos y las protecciones de propiedad intelectual, fomentando la colaboración ágil en tiempo real.

Los modelos de aprovisionamiento híbrido ahora distribuyen las cargas de trabajo según la tolerancia al riesgo y la disponibilidad de talento. Las funciones de seguridad críticas pueden permanecer onshore, las plataformas de experiencia del cliente se trasladan nearshore para la alineación lingüística, y las tareas de ingeniería escalables continúan offshore. Los proveedores invierten en la diversificación de centros de prestación para contrarrestar los shocks geopolíticos, mientras que la automatización reduce la sensibilidad a la inflación salarial en jurisdicciones de alto costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por industria del usuario final: el auge de la salud desafía el liderazgo de BFSI

BFSI representó el 25,18% de los ingresos del mercado de Externalización de TI en 2025, ya que la banca central, la administración de pólizas de seguros y los informes regulatorios requieren un tiempo de actividad las 24 horas del día los 7 días de la semana y una seguridad a prueba de balas. Las sofisticadas demandas del sector sostienen precios premium para proveedores con profundas credenciales en el dominio. Este crecimiento proviene de estrictas leyes de protección de datos como la HIPAA y las normas evolutivas de digitalización de ensayos clínicos. El comercio minorista, la manufactura y los medios de comunicación también presentan oportunidades a medida que integran IoT, análisis de fábricas inteligentes y motores de personalización de contenido en sus modelos de negocio. Los proveedores que capturan experiencia vertical se diferencian a través de aceleradores, herramientas normativas y modelos de datos preconfigurados, impulsando el potencial de venta cruzada en las carteras industriales.

Análisis geográfico

La participación del 24,12% de América del Norte confirma su condición de adoptador principal de iniciativas de modernización de IA y nube que demandan proveedores experimentados. Las empresas de Estados Unidos están renegociando los contratos heredados hacia términos basados en resultados que estipulan métricas de costo por transacción o incremento de ingresos, reduciendo la exposición al arbitraje laboral. Las empresas canadienses priorizan los marcos de confianza cero y las instancias de nube soberana para cumplir con estrictas leyes de privacidad. Los centros nearshore mexicanos amplían los equipos ágiles y las capacidades de DevOps, reduciendo la latencia de los proyectos y mejorando la alineación cultural para los clientes estadounidenses.

La CAGR del 3,66% de Asia-Pacífico proviene del dominio continuo de India y las crecientes contribuciones de las economías de la ASEAN. Vietnam, Indonesia y Malasia están cultivando canales de talento en ingeniería a través de incentivos gubernamentales y asociaciones académicas, posicionándose como centros secundarios para el desarrollo y las pruebas de aplicaciones. Japón y Corea del Sur externalizan las operaciones de red de próxima generación y la orquestación de nube en el borde para compensar las brechas en la fuerza laboral local, y Australia aumenta la demanda de ciberseguridad gestionada y servicios de FinOps en la nube.

Europa combina estrictos mandatos de protección de datos con un apetito por la soberanía digital. Los proveedores locales forman alianzas con hiperescaladores para lanzar zonas de nube soberana específicas de la región. Alemania, Francia y los Países Bajos impulsan la migración sectorial a la nube insistiendo en el procesamiento de datos en el país. El Reino Unido, a pesar del Brexit, sigue siendo un centro para la externalización de servicios financieros, con énfasis en las pruebas de resiliencia y los controles de riesgo operacional. Los clústeres de ingeniería de software de Europa del Este ofrecen externalización de I+D de alta gama, pero navegan la incertidumbre geopolítica a través de acuerdos de diversificación con clientes de Europa Occidental.

Panorama competitivo

La concentración global de ingresos es moderada, ya que los 10 principales proveedores controlan casi el 40% del gasto. Accenture, TCS e Infosys aprovechan los centros de prestación globales, las amplias carteras y las plataformas de automatización para anclar programas de transformación plurianuales. Cognizant, a través de su adquisición de Belcan, añade profundidad en ingeniería aeroespacial y servicios de diseño de productos digitales impulsados por IA, mientras que la búsqueda de WNS por parte de Capgemini señala un impulso hacia la gestión de procesos empresariales rica en dominio.

Los hiperescaladores de la nube amplían sus brazos de servicios profesionales, combinando el consumo de infraestructura con ofertas de asesoramiento que presionan a los integradores tradicionales. Mientras tanto, actores de nicho como EPAM Systems, Globant y Endava utilizan estudios de productos ágiles y pensamiento de diseño para ganar clientes nativos digitales. Los proveedores apuestan su ventaja competitiva en plataformas de IA propietarias que automatizan la prestación, con algunos afirmando ganancias de productividad que superan el 30%. Las credenciales de sostenibilidad y la elaboración transparente de informes de carbono son diferenciadores emergentes a medida que los compradores europeos incorporan criterios medioambientales en las solicitudes de propuesta.

La velocidad de adquisición está destinada a persistir a medida que las empresas buscan habilidades escasas en ciberseguridad y bases de prestación regionales. La inversión de capital privado está aumentando en los proveedores de servicios gestionados de nivel medio, lo que indica confianza en la expansión del margen a través de la automatización y la especialización vertical. Las oportunidades de espacio en blanco incluyen evaluaciones de preparación para la computación cuántica, gestión del ciclo de vida de IA en el borde y servicios de optimización de TI verde que ayudan a los clientes a alcanzar compromisos de cero emisiones netas sin sacrificar el rendimiento.

Líderes de la industria de Externalización de TI (ITO)

IBM Corporation

DXC Technologies

Accenture PLC

NTT Corporation

Infosys Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Cognizant Technology Solutions aseguró un contrato de 1.000 millones de USD con una importante empresa de atención médica de Estados Unidos, subrayando el giro de la atención médica hacia los servicios de TI habilitados por IA.

- Abril de 2025: Capgemini inició conversaciones avanzadas para adquirir WNS Holdings, con el objetivo de profundizar la amplitud de BPM y análisis para los clientes globales.

- Abril de 2025: Tata Consultancy Services lanzó redes de nube soberana para el mercado indio, con India contribuyendo ahora con 2.600 millones de USD, o el 8,6%, a los ingresos totales.

- Marzo de 2025: Citigroup esbozó planes para reducir los contratistas externos de TI del 50% al 20%, señalando un cambio hacia el desarrollo de capacidades internas que puede afectar las relaciones de largo plazo con los proveedores.

- Enero de 2025: Infosys presentó una contrademanda contra Cognizant alegando prácticas anticompetitivas, destacando los crecientes enfrentamientos legales entre los principales proveedores.

Alcance del informe del mercado global de Externalización de TI (ITO)

La externalización de TI implica un acuerdo contractual en el que los proveedores de servicios de TI asumen la propiedad y el control completos sobre la infraestructura de TI del cliente. El creciente énfasis en la eficiencia operativa y la rentabilidad llevó a un aumento de la demanda de externalización a empresas offshore. El estudio rastrea la demanda del mercado de externalización de TI a nivel regional y de país, y proporciona una cobertura detallada de las principales tendencias del usuario final que afectan la adopción.

El mercado de externalización de TI está segmentado por tamaño de organización (pequeñas y medianas empresas y grandes empresas), vertical del usuario final (BFSI, salud, medios y telecomunicaciones, comercio minorista y comercio electrónico, manufactura y otros verticales del usuario final), por geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Alemania, Francia, Italia, España, Los países nórdicos, Benelux, Polonia y el resto de Europa), Asia-Pacífico (China, India, Japón, Indonesia, Vietnam, Malasia, Corea del Sur y el resto de Asia-Pacífico), América Latina (Brasil, México, Colombia y el resto de América Latina), Oriente Medio y África (CCG, Sudáfrica, Turquía y el resto de Oriente Medio y África)).

Los tamaños y previsiones del mercado se proporcionan en USD para todos los segmentos anteriores.

| Externalización de infraestructura |

| Desarrollo y mantenimiento de aplicaciones |

| Servicios gestionados en la nube |

| Otros |

| Pequeñas y medianas empresas |

| Grandes empresas |

| Onshore |

| Nearshore |

| Offshore |

| BFSI |

| Salud y ciencias de la vida |

| Medios y telecomunicaciones |

| Comercio minorista y comercio electrónico |

| Manufactura |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por tipo de servicio | Externalización de infraestructura | ||

| Desarrollo y mantenimiento de aplicaciones | |||

| Servicios gestionados en la nube | |||

| Otros | |||

| Por tamaño de organización | Pequeñas y medianas empresas | ||

| Grandes empresas | |||

| Por ubicación de aprovisionamiento | Onshore | ||

| Nearshore | |||

| Offshore | |||

| Por industria del usuario final | BFSI | ||

| Salud y ciencias de la vida | |||

| Medios y telecomunicaciones | |||

| Comercio minorista y comercio electrónico | |||

| Manufactura | |||

| Otros | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de externalización de TI?

El mercado de externalización de TI está valorado en 638,65 mil millones de USD en 2026 y se proyecta que alcance los 752,08 mil millones de USD en 2031.

¿Qué segmento de servicios crece más rápido?

Los servicios gestionados en la nube lideran el crecimiento con una CAGR proyectada del 3,44% hasta 2031, a medida que las empresas se enfrentan a la complejidad híbrida multinube.

¿Por qué los centros nearshore están ganando terreno?

Los centros nearshore ofrecen solapamiento de zonas horarias, afinidad cultural y reducción del riesgo geopolítico, manteniendo al mismo tiempo ventajas de costo significativas.

¿Cómo influye la IA generativa en los contratos de externalización?

La IA generativa automatiza las funciones del servicio de asistencia y las tareas de DevOps, habilitando contratos basados en resultados que vinculan los honorarios del proveedor con resultados empresariales tangibles.

¿Qué vertical industrial muestra el mayor potencial de crecimiento en externalización?

Se espera que salud y ciencias de la vida crezca a una CAGR del 5,46% gracias a la demanda de telesalud, los diagnósticos habilitados por IA y los estrictos requisitos de cumplimiento.

¿Cuál es el principal desafío que amenaza el crecimiento continuo de la externalización?

Los crecientes costos de seguros de ciberseguridad y las regulaciones reforzadas de protección de datos aumentan la complejidad de la prestación y pueden ralentizar la expansión de los contratos.

Última actualización de la página el: