Tamaño y Participación del Mercado de Análisis de Operaciones de TI (ITOA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

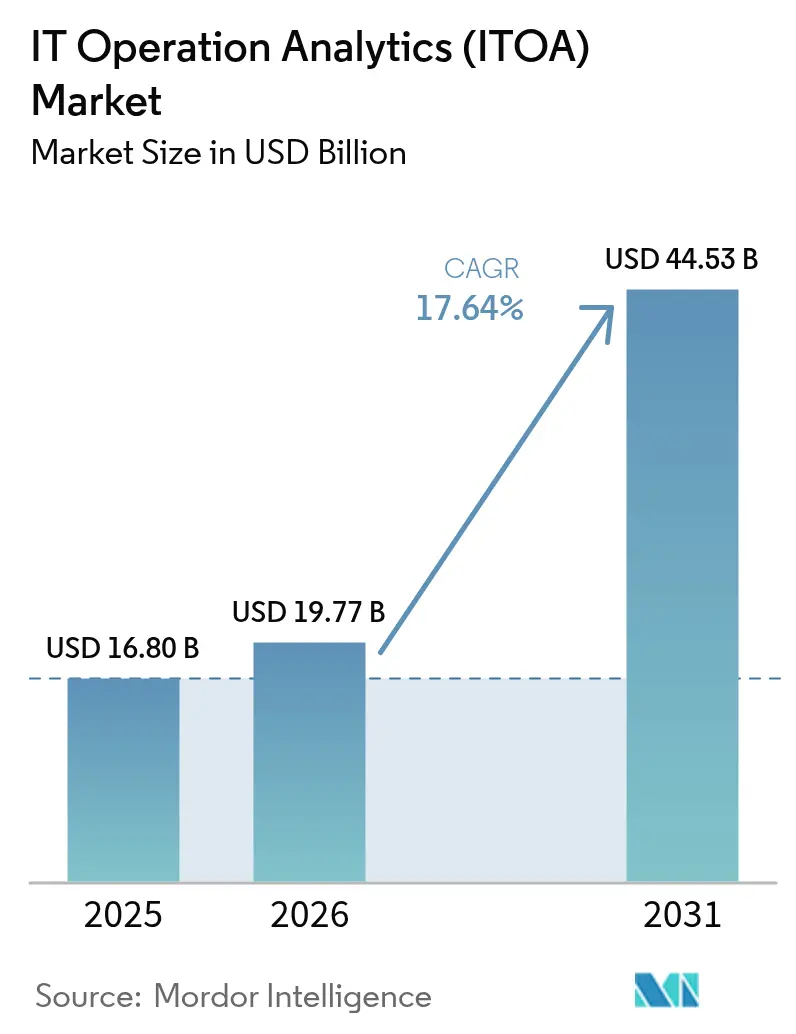

| Tamaño del Mercado (2026) | 19.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Operaciones de TI (ITOA) por Mordor Intelligence

El tamaño del mercado de análisis de operaciones de TI fue valorado en USD 16,8 mil millones en 2025 y se estima que crecerá desde USD 19,77 mil millones en 2026 hasta alcanzar USD 44,53 mil millones en 2031, a una CAGR del 17,64% durante el período de previsión (2026-2031). La expansión está impulsada por empresas que pasan de la monitorización reactiva a la inteligencia operativa habilitada por IA que previene costosas interrupciones en entornos híbridos y multinube cada vez más complejos. La implementación en la nube es la arquitectura predeterminada porque elimina la sobrecarga de hardware y permite el escalado elástico, mientras que el análisis predictivo reduce el riesgo de las cargas de trabajo críticas para el negocio al convertir la telemetría bruta en señales de alerta temprana. El escrutinio regulatorio creciente en los servicios financieros y el mayor riesgo cibernético en la infraestructura crítica amplifican aún más la adopción. El impulso del mercado se refuerza con fusiones y adquisiciones estratégicas, en particular la compra de Splunk por parte de Cisco por USD 28 mil millones, que combina la visibilidad de paquetes profundos con análisis avanzados para crear plataformas de información de extremo a extremo.

Conclusiones Clave del Informe

- Por implementación, los modelos en la nube representaron el 70,72% de los ingresos en 2025; las opciones locales quedan rezagadas, pero se proyecta que crecerán solo un 9,1% de CAGR a medida que los usuarios impulsados por el cumplimiento normativo mantienen el control local.

- Por aplicación, el monitoreo de seguridad y redes lideró con el 28,60% de la participación del mercado de análisis de operaciones de TI en 2025, mientras que AIOps y el análisis de causa raíz están preparados para una CAGR del 23,86% hasta 2031.

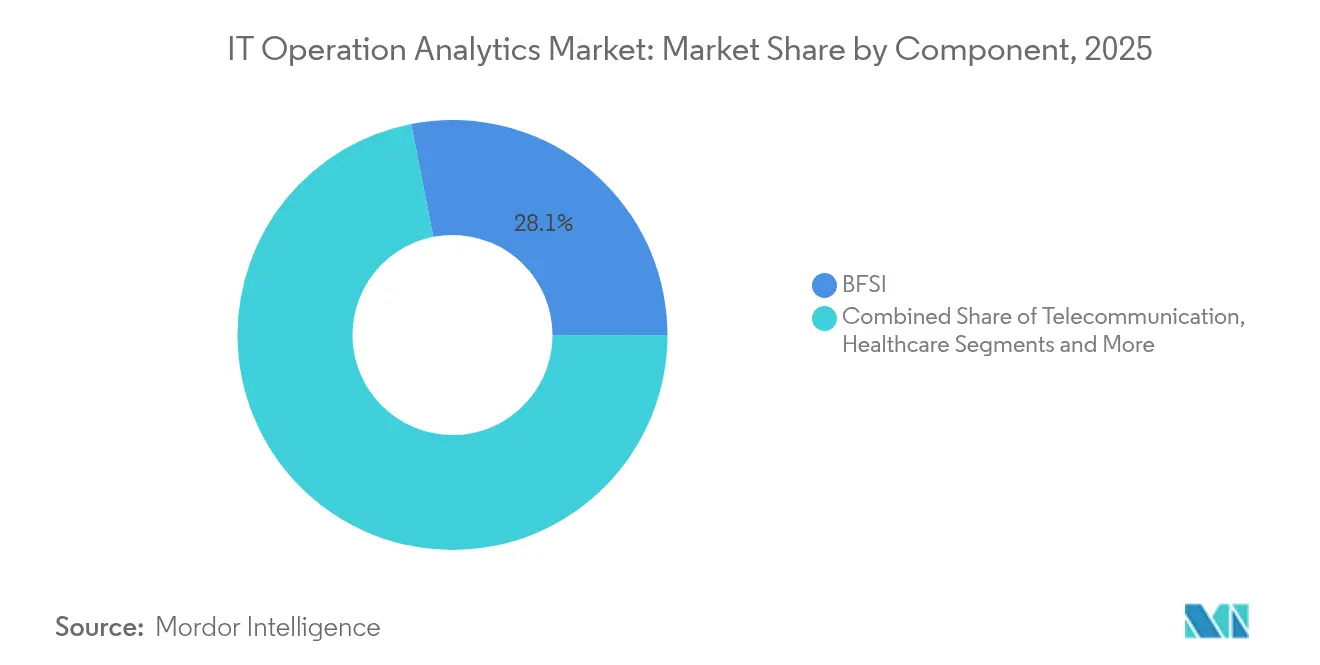

- Por industria de usuario final, BFSI mantuvo una participación de ingresos del 28,08% en 2025; se prevé que las cargas de trabajo gubernamentales se expandan a una CAGR del 22,3% hasta 2031.

- Por tipo de análisis, los modelos predictivos representaron el 31,70% del tamaño del mercado de análisis de operaciones de TI en 2025, mientras que se proyecta que el análisis de comportamiento registre una CAGR del 24,4%.

- Por geografía, América del Norte capturó el 37,00% de los ingresos en 2025, aunque Asia-Pacífico se acelera a una CAGR del 19,1% impulsada por la digitalización manufacturera y los programas de ciudades inteligentes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Análisis de Operaciones de TI (ITOA)*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción de la observabilidad nativa en la nube acelera la demanda de ITOA en tiempo real | +4.2% | Global, mayor en América del Norte y la UE | Mediano plazo (2–4 años) |

| Rápida transición de herramientas ITOM aisladas a suites AIOps unificadas | +3.8% | Global, liderado por grandes empresas | Mediano plazo (2–4 años) |

| Necesidad de prevención predictiva de interrupciones en entornos de nube híbrida | +3.1% | Global, operadores multinube | Corto plazo (≤ 2 años) |

| Los mandatos de FinOps impulsan la adopción de análisis consciente de costos | +2.4% | América del Norte y la UE, en expansión en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de la Observabilidad Nativa en la Nube Acelera la Demanda de ITOA en Tiempo Real

Las arquitecturas que priorizan la nube fragmentan las cargas de trabajo entre contenedores, funciones sin servidor y nodos perimetrales, haciendo indispensable la telemetría unificada. Las organizaciones que implementan plataformas de observabilidad modernas registran un tiempo medio de resolución un 45% más rápido que los usuarios de herramientas heredadas. Las canalizaciones integradas transmiten registros, métricas y trazas a un único plano de datos, donde los modelos de aprendizaje automático detectan anomalías e inician la corrección automática. La estrecha integración con los flujos de trabajo de DevOps permite a los ingenieros detectar regresiones de rendimiento antes de los cambios a producción. En conjunto, estas capacidades elevan la fiabilidad del servicio al tiempo que reducen el ruido de incidentes, impulsando el mercado de análisis de operaciones de TI.

Rápida Transición de Herramientas ITOM Aisladas a Suites AIOps Unificadas

Históricamente, las empresas gestionaban entre 15 y 20 productos de monitoreo independientes, generando fatiga de alertas y puntos ciegos. Las suites AIOps consolidadas colapsan esos silos y aplican IA para la correlación de eventos, reduciendo el esfuerzo operativo manual en un 90% y el tiempo de resolución de incidentes en un 21%.[1]New Relic, "IA en Observabilidad: Avanzando en el Monitoreo y Rendimiento de Sistemas," newrelic.comLa visión centralizada también reduce la sobrecarga de proveedores y la complejidad de licencias. A medida que las arquitecturas híbridas multiplican las fuentes de datos, las suites integrales que fusionan métricas de infraestructura, aplicaciones y negocio se vuelven esenciales, presionando a los proveedores de función única y reforzando las plataformas que dominan el mercado de análisis de operaciones de TI.

Necesidad de Prevención Predictiva de Interrupciones en Entornos de Nube Híbrida

Los entornos híbridos combinan centros de datos heredados con la nube pública, generando modos de fallo que las alertas reactivas no detectan. Los motores predictivos analizan incidentes históricos para identificar patrones de riesgo emergentes, de modo que los equipos puedan aplicar parches durante las ventanas de mantenimiento.[2]Eaton, "Servicio de Monitoreo Remoto para TI de Misión Crítica," eaton.com El servicio PredictPulse de Eaton ilustra el modelo al proporcionar controles de salud las 24 horas del día, los 7 días de la semana que evitan interrupciones inesperadas y reducen el tiempo de inactividad entre un 30 y un 40%. Dado que una hora de interrupción puede superar USD 1 millón para las grandes empresas, la prevención proactiva sigue siendo una razón fundamental por la que el mercado de análisis de operaciones de TI se expande a tasas de dos dígitos.

Los Mandatos de FinOps Impulsan la Adopción de Análisis Consciente de Costos

A medida que las facturas de la nube aumentan, los directores financieros exigen información granular sobre el uso y una gobernanza de imputación de costos. Las plataformas que combinan la telemetría de recursos con la atribución de costos en tiempo real ayudan a las empresas a reducir los gastos operativos entre un 30 y un 40% mediante el dimensionamiento adecuado de la capacidad y la programación de cargas de trabajo fuera de las horas pico. Los marcos de FinOps se están integrando directamente en los paneles de AIOps, alineando las acciones de ingeniería con la política fiscal. La propuesta de valor interdisciplinaria amplía los perfiles de compradores, incorporando a las partes interesadas de finanzas al mercado de análisis de operaciones de TI.

Análisis del Impacto de las Restricciones del Mercado de Análisis de Operaciones de TI (ITOA)*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de ingeniería de datos y licencias | -2.1% | Global, más difícil para las pymes | Corto plazo (≤ 2 años) |

| Escasez de competencias en fiabilidad del sitio y DevSecOps | -1.8% | Global, aguda en APAC | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Ingeniería de Datos y Licencias

La puesta en marcha de canalizaciones de análisis a escala completa puede superar los USD 10 millones una vez contabilizados los lagos de datos, los procesadores de flujo y las herramientas de IA. Las estructuras de tarifas que cobran por nodo o por GB escalan linealmente con el crecimiento de la infraestructura, limitando la previsibilidad presupuestaria. Las empresas más pequeñas ven cómo el costo total de propiedad absorbe entre el 15 y el 20% del gasto anual en TI, retrasando su entrada en el mercado de análisis de operaciones de TI. Los modelos SaaS en la nube suavizan el gasto de capital, pero los totales de suscripción a largo plazo aún pueden rivalizar con el gasto local.

Escasez de Competencias en Fiabilidad del Sitio y DevSecOps

AIOps moderno exige especialistas que dominen Kubernetes, CI/CD, automatización de seguridad y canalizaciones de aprendizaje automático. El talento sigue siendo escaso y exige primas del 40 al 50% sobre los roles operativos clásicos. Las brechas regionales son más amplias en Asia-Pacífico, lo que alarga los ciclos de implementación e infla los honorarios de consultoría. El capital humano limitado, por tanto, frena la velocidad de adopción a corto plazo dentro del mercado de análisis de operaciones de TI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Análisis de Operaciones de TI (ITOA)

Por Implementación:

El Dominio de la Nube Acelera la Consolidación de PlataformasLas implementaciones en la nube aseguraron el 70,72% de la participación del mercado de análisis de operaciones de TI en 2025 y se prevé que crezcan a una CAGR del 21,95% hasta 2031, lo que subraya la preferencia de los compradores por los servicios gestionados que eliminan el mantenimiento de hardware. Este modelo reduce los plazos de implementación hasta en un 60% y alinea la capacidad con las cargas de telemetría variables, ampliando directamente el tamaño del mercado de análisis de operaciones de TI en USD 15,1 mil millones durante el período de previsión. En contraste, las opciones locales persisten en sectores altamente regulados que deben mantener los datos dentro de las fronteras jurisdiccionales.

Las instituciones financieras y los organismos públicos conservan infraestructuras locales por mandatos de soberanía, aunque incluso estos usuarios adoptan cada vez más combinaciones híbridas que trasladan las cargas de trabajo no sensibles a plataformas AIOps SaaS. Los hiperescaladores refuerzan su ventaja al integrar ganchos de observabilidad directamente en las plantillas de infraestructura como código, consolidando aún más el gasto de los compradores. En el perímetro, los recopiladores ligeros envían resúmenes a los núcleos en la nube, preservando la baja latencia mientras se mantiene la gobernanza centralizada de análisis.

Por Aplicación:

El Monitoreo de Seguridad Impulsa la Integración de AIOpsEl monitoreo de seguridad y redes constituyó el 28,60% del mercado de análisis de operaciones de TI en 2025, ya que los ciberataques explotan los puntos débiles operativos antes de que las herramientas basadas en firmas se activen. Los paneles de SecOps convergentes que correlacionan los flujos de paquetes con las trazas de aplicaciones detectan anomalías un 50% más rápido que los modelos aislados, reforzando la prima del tamaño del mercado de análisis de operaciones de TI asociada a la mitigación de riesgos.

El análisis de causa raíz centrado en AIOps es el de mayor crecimiento, con una CAGR del 23,86%, ya que la agrupación impulsada por IA colapsa las alertas duplicadas e identifica los fallos de origen. El monitoreo de infraestructura madura hacia la planificación predictiva de capacidad, mientras que el monitoreo de servicios de negocio vincula las infracciones de los objetivos de nivel de servicio con el impacto en los ingresos, una característica muy valorada por los minoristas digitales durante los picos de ventas flash. Los operadores de telecomunicaciones aprovechan las funciones de análisis de datos de redes 5G para reducir el costo total de propiedad en un 45%, lo que ilustra la amplitud de casos de uso que abarca el mercado de análisis de operaciones de TI.

Por Industria de Usuario Final:

El Liderazgo de BFSI Impulsa el Cumplimiento NormativoBFSI capturó el 28,08% de los ingresos en 2025 porque el tiempo de inactividad pone en peligro directamente la confianza del cliente e invita a sanciones regulatorias. La necesidad de disponibilidad continua las 24 horas del día, los 7 días de la semana requiere información predictiva que solo los análisis sofisticados pueden proporcionar, lo que permite al sector invertir de manera más temprana y profunda en el mercado de análisis de operaciones de TI.

Sin embargo, las entidades gubernamentales representan el segmento de mayor crecimiento, con una CAGR proyectada del 22,3%, a medida que los fondos de modernización trasladan los presupuestos del mantenimiento heredado hacia operaciones basadas en información. La salud, las telecomunicaciones y la manufactura integran datos de TI y OT para mantener la seguridad del paciente, optimizar el rendimiento 5G u orquestar la automatización de la Industria 4.0, respectivamente, ampliando la huella de la industria de análisis de operaciones de TI en todos los sectores verticales.

Por Tipo de Análisis:

La Inteligencia Predictiva Transforma las OperacionesLos motores predictivos representaron el 31,70% de los ingresos de 2025, anclando la cultura proactiva que está transformando el mercado de análisis de operaciones de TI. Los modelos combinados de aprendizaje automático reducen el tiempo de inactividad no planificado hasta en un 40% al detectar anomalías horas antes del impacto en el usuario, convirtiéndose directamente en ahorros denominados en USD para los operadores de misión crítica.

El análisis de comportamiento registra ahora la trayectoria más sólida con una CAGR del 24,4%, porque comprender los recorridos de los usuarios a través de los microservicios revela fricciones latentes que los gráficos de infraestructura no detectan. El análisis de causa raíz, visual y conversacional completan la pila, beneficiándose cada uno de las canalizaciones de datos compartidas y los algoritmos de aprendizaje continuo que elevan la precisión colectiva.

Análisis Geográfico

Mercado de Análisis de Operaciones de TI (ITOA) en América del Norte

América del Norte lideró el mercado de análisis de operaciones de TI con el 37,00% de los ingresos en 2025, impulsado por culturas DevOps maduras, ecosistemas de capital de riesgo bien financiados y programas federales que subvencionan la migración a la nube. Los principales proveedores como Splunk, IBM y ServiceNow cuentan con densas bases de instalación empresarial, por lo que el crecimiento regional pivota desde implementaciones en nuevos mercados hacia extensiones de IA de valor agregado e integraciones entre dominios. Los impulsos regulatorios hacia arquitecturas de confianza cero elevan aún más los presupuestos de análisis, aunque la expansión general se modera a medida que los proyectos de primera ola alcanzan la etapa de optimización.

Mercado de Análisis de Operaciones de TI (ITOA) en Asia-Pacífico

Asia-Pacífico es la geografía de mayor crecimiento, proyectada con una CAGR del 19,1% hasta 2031. Los gobiernos posicionan la adopción de la IA como un factor de competitividad industrial, lo que impulsa a los fabricantes a integrar flujos de tecnología operativa (OT) de planta con telemetría de TI para implementaciones de mantenimiento predictivo. Las intenciones de inversión en IA superan el 20% de crecimiento presupuestario entre el 43% de las empresas, alimentando una considerable cartera de demanda de análisis. Las arquitecturas nativas en el borde, el abundante talento de ingeniería y los vibrantes ecosistemas de empresas emergentes compensan la escasez de habilidades en disciplinas avanzadas de SRE, consolidando a la región como el principal motor del mercado de análisis de operaciones de TI.

Mercado de Análisis de Operaciones de TI (ITOA) en Europa

Europa equilibra la innovación con estrictas normas de soberanía de datos, lo que exige que las plataformas localicen el procesamiento al tiempo que habilitan el análisis federado a través de las fronteras. Legislación como la Ley de Resiliencia Operativa Digital define los criterios de adquisición en torno a la auditabilidad y la gobernanza, lo que lleva a los proveedores a añadir funciones de enrutamiento de datos con reconocimiento de políticas. Las directivas de sostenibilidad crean casos de uso incrementales a medida que las empresas aprovechan el análisis para rastrear el consumo de energía y las huellas de carbono dentro de los centros de datos. A pesar del menor crecimiento macroeconómico, el gasto impulsado por el cumplimiento normativo mantiene el mercado de análisis de operaciones de TI vibrante en todo el continente.

Panorama regulatorio

La regulación está vinculando cada vez más las analíticas de operaciones de TI con los requisitos de resiliencia operativa y auditabilidad, en particular en los sectores regulados. En la Unión Europea, la Ley de Resiliencia Operativa Digital (DORA) se aplica desde el 17 de enero de 2025, endureciendo las expectativas en torno a la gestión de riesgos de TIC, la supervisión y el control de terceros, incluidos registros estandarizados para proveedores externos de servicios de TIC bajo el Reglamento de Ejecución (UE) 2024/2956 de la Comisión (publicado el 29 de noviembre de 2024). Estos requisitos aumentan la importancia de la recopilación continua de telemetría, la retención de evidencia de incidentes y las funciones de gobernanza de proveedores en las plataformas de ITOA y AIOps utilizadas por entidades financieras y sus proveedores críticos de TIC.

La gobernanza de la IA también está configurando las obligaciones de monitoreo y registro para los flujos de trabajo operativos habilitados por IA. La Ley de IA de la UE introduce obligaciones para los sistemas de IA de alto riesgo que comenzarán a aplicarse a partir del 2 de agosto de 2026, reforzando la necesidad de registro operativo, monitoreo y documentación cuando se utiliza la toma de decisiones automatizada en contextos sensibles. En China, la norma GB/T 43208.2-2025 para la gobernanza de datos de operación y mantenimiento inteligentes entra en vigor el 1 de julio de 2026, formalizando las expectativas en torno a las prácticas de gobernanza de datos que influyen en cómo las canalizaciones de ITOA gestionan, retienen y gobiernan los datos operativos utilizados para analítica y automatización.

Panorama Competitivo

El mercado de análisis de operaciones de TI está moderadamente fragmentado. Los líderes de plataforma como Cisco (tras la adquisición de Splunk), IBM, ServiceNow y Broadcom-VMware se están expandiendo mediante adquisiciones que agregan el registro, el rastreo y la visibilidad de red bajo un mismo techo. El histórico acuerdo de Cisco por USD 28 mil millones con Splunk fusiona explícitamente la inspección profunda de paquetes con el análisis de seguridad basado en IA, subrayando la prima estratégica en los planos de datos integrados.

Los hiperescaladores de la nube intensifican la rivalidad al integrar canalizaciones de observabilidad en los servicios nativos y ofrecerlas en paquetes a precios agresivos. Amazon Web Services, Microsoft Azure y Google Cloud ahora ofrecen paneles que descubren recursos automáticamente, compitiendo con los proveedores independientes en el monitoreo de infraestructura central. Las solicitudes de patentes muestran un cambio hacia motores de gráficos causales que predicen las rutas de degradación del servicio, evidente en las aprobaciones recientes de la Oficina de Patentes y Marcas de los Estados Unidos que cuantifican la madurez de las capacidades de AIOps.[3]Oficina de Patentes y Marcas de los Estados Unidos, "Índice de Titulares de Patentes," patentsgazette.uspto.gov

Los actores de nicho crean espacios diferenciados mediante la especialización vertical: análisis perimetral para fábricas inteligentes, monitoreo con certificación HIPAA para la salud o información basada en NWDAF para telecomunicaciones, ganando contratos donde el contexto de dominio supera la amplitud horizontal. Las plataformas de código abierto como Elastic crecen en las empresas más pequeñas que valoran el control de costos, reportando USD 347 millones en ingresos del primer trimestre del ejercicio fiscal 2025 con una fuerte adopción en la nube. En general, las fusiones y adquisiciones sostenidas y la agrupación por parte de los hiperescaladores mantendrán la dinámica competitiva fluida a lo largo del horizonte de previsión.

Líderes de la Industria de Análisis de Operaciones de TI (ITOA)

IBM Corp.

Splunk Inc.

ServiceNow Inc.

Dynatrace Inc.

VMware Inc. (Broadcom)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Análisis de Operaciones de TI (ITOA)

- Splunk Inc.

- IBM Corporation

- ServiceNow Inc.

- VMware Inc. (Broadcom)

- Dynatrace Inc.

- Oracle Corporation

- BMC Software Inc.

- Micro Focus Intl. plc

- Cisco Systems Inc.

- AppDynamics LLC

- Elastic N.V.

- SAS Institute Inc.

- New Relic Inc.

- PagerDuty Inc.

- Datadog Inc.

- SolarWinds Corp.

- ManageEngine (Zoho)

- OpsRamp Inc.

- Evolven Software

- XpoLog Ltd.

Leer el Análisis de las Empresas del Mercado de Análisis de Operaciones de TI (ITOA)

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco alrededor de las capacidades de operaciones agénticas (AgenticOps) que convierten la observabilidad y la analítica en acciones controladas, no solo en alertas. En junio de 2026, Hewlett Packard Enterprise amplió las capacidades de OpsRamp Operations Copilot dentro de GreenLake para operaciones de TI agénticas y añadió observabilidad orientada a la utilización de IA y a cargas de trabajo relacionadas con LLM, lo que señala la demanda empresarial de plataformas de ITOA que puedan gobernar la telemetría de la era de la IA y automatizar la remediación mediante flujos de trabajo. El enfoque de proveedores y compradores en la instrumentación abierta también está ampliando la base direccionable para los programas de consolidación: la estandarización mediante OpenTelemetry reduce la dependencia de la instrumentación en entornos multicloud y locales, apoyando las consolidaciones de plataformas que absorben productos de monitoreo dispares en un plano de datos unificado.

Los patrones de contratación están recompensando cada vez más los resultados operativos medibles y el valor interfuncional, creando espacio para servicios gestionados e implementaciones de ITOA vinculadas a resultados. Los datos de contratación del sector indican que aproximadamente el 22 % de los contratos de servicios gestionados de TI cuantifican los beneficios de la IA generativa, alineando la adopción de plataformas con resultados de negocio definidos. Al mismo tiempo, los resultados de encuestas de finales de 2025 citados por comentarios de analistas apuntan a un riesgo de ejecución, ya que solo el 28 % de los casos de uso de IA en infraestructura y operaciones cumplen con las expectativas de ROI y el 20 % fracasa por completo, lo que orienta las oportunidades hacia proveedores que ofrecen cadenas de herramientas de validación, salvaguardas para acciones autónomas e implementaciones nativas de flujos de trabajo en lugar de pilotos independientes.

Desarrollos Recientes de la Industria en el Mercado de Análisis de Operaciones de TI (ITOA)

- Julio de 2026: ServiceNow adquirió ai.work, añadiendo capacidades de plataforma de agentes de IA orientadas a procesos internos de servicio y operaciones. El acuerdo refuerza el posicionamiento de ServiceNow en torno a la automatización agéntica para operaciones de TI y empresariales, y amplía el ecosistema para automatizar la respuesta a incidentes y los flujos de trabajo de prestación de servicios.

- Junio de 2026: IBM y ServiceNow ampliaron su asociación plurianual para ayudar a las empresas a modernizar sistemas heredados combinando la IA, los datos y la automatización de IBM con la plataforma de IA de ServiceNow. La colaboración refuerza la adopción liderada por plataformas, en la que las capacidades de ITOA se integran en programas de transformación, con servicios conjuntos previstos para estar disponibles en el segundo semestre de 2026.

- Abril de 2026: Dynatrace firmó un acuerdo definitivo para adquirir Bindplane con el fin de establecer canalizaciones de telemetría basadas en estándares abiertos para registros, métricas y trazas. La medida apunta al control y la portabilidad de las canalizaciones de datos, apoyando implementaciones de ITOA que priorizan la ingesta alineada con OpenTelemetry y la telemetría normalizada para la observabilidad impulsada por IA.

Mercado de Análisis de Operaciones de TI (ITOA) Alcance del informe y metodología de investigación

Definición y alcance del mercado

El mercado de analíticas de operaciones de TI (ITOA) se define como los ingresos obtenidos por el software y las tarifas de servicios relacionadas que ayudan a las organizaciones a recopilar y analizar datos de operaciones de TI para que los incidentes se predigan, detecten y resuelvan más rápido en entornos híbridos.

Exclusiones del alcance: no se contabilizan los paneles independientes, las herramientas básicas de análisis de registros puntuales ni los scripts desarrollados internamente que no se venden comercialmente.

Descripción general de la segmentación

- Por Implementación

- Basado en la nube

- Local

- Por Aplicación

- Monitoreo de Aplicaciones

- Monitoreo de Servicios de Negocio y TI

- Monitoreo de Infraestructura

- Monitoreo de Redes y Seguridad

- Por Industria de Usuario Final

- BFSI

- Salud

- Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Industrial / Manufactura

- Gobierno y Sector Público

- Por Tipo de Análisis

- Análisis Predictivo

- Análisis de Causa Raíz

- Análisis Visual / Panel de Control

- Análisis de Comportamiento

- Por Geografía (Segmentación Cruzada)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer las pautas del modelo y evitar mezclar ITOA con la gestión de operaciones de TI más amplia. Nos basamos en orientaciones públicas como las del Instituto Nacional de Estándares y Tecnología (NIST) de EE. UU. para el marco de medición, publicaciones de la FCC y otros reguladores de telecomunicaciones para el contexto de operaciones de red, y advertencias de ciberseguridad como las de CISA para comprender los factores de incidentes que influyen en el gasto en monitoreo y analítica.

También utilizamos informes de empresas, transcripciones de llamadas de resultados, presentaciones a inversores y documentación de productos para mapear cómo se empaquetan y venden las capacidades de ITOA (tarifas de suscripción, licencia y servicios gestionados). Para la dirección de adopción e infraestructura digital, recurrimos a organismos como la UIT y la OCDE, y a artículos revisados por pares sobre detección de anomalías y flujos de trabajo de observabilidad. Ciertas suscripciones de pago que cubren finanzas corporativas y noticias, además de bases de datos de patentes, respaldaron las verificaciones sobre los cambios en las capacidades de los productos a lo largo del tiempo. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cuánto gastan realmente los compradores en capacidades de ITOA, cómo cambian las implementaciones entre la nube y las instalaciones locales, y qué casos de uso impulsan las renovaciones (correlación de eventos, análisis de causa raíz y gestión predictiva de incidentes). Hablamos con una combinación de proveedores de soluciones, integradores de sistemas y líderes de operaciones de TI empresariales en América, EMEA y APAC, de modo que las suposiciones sobre precios, tasas de adopción y adopción de módulos de analítica pudieran refinarse antes de finalizar los resultados.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 15% | APAC: 41% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 49% | América: 25% |

Dimensionamiento del mercado y previsiones

Para el dimensionamiento del mercado, el enfoque descendente reconstruye la demanda vinculando los patrones de gasto en TI empresarial con la parte que normalmente se destina a herramientas de monitoreo de operaciones, analítica y respuesta a incidentes, y luego filtrando esto hasta los casos de uso específicos de ITOA. Los totales se verifican con aproximaciones ascendentes selectivas, como puntos de precio de suscripción muestreados multiplicados por implementaciones activas estimadas, y comentarios de canal sobre el tamaño de los acuerdos, de modo que la cifra final no dependa de una única vía de cálculo.

Las entradas clave del modelo incluyen la combinación de implementación en la nube y el ritmo de migración, el crecimiento de los volúmenes de telemetría de aplicaciones y redes, las tendencias en la frecuencia de interrupciones e incidentes, la duración típica de los contratos y el comportamiento de renovación, y la progresión promedio de precios de los módulos de analítica frente al monitoreo básico. Cuando no fue posible realizar agregaciones ascendentes directas para proveedores más pequeños, el tratamiento de brechas utilizó bandas de precios y variables sustitutas de adopción, que se validaron en las entrevistas.

La previsión utilizó análisis de escenarios respaldado por líneas de tendencia para la adopción de la nube y la digitalización empresarial, seguido de una verificación ligera de regresión multivariante para confirmar que el crecimiento se alinea con indicadores adelantados como el gasto en TI y la expansión de las cargas de trabajo en la nube. Los supuestos de previsión finales se discutieron con profesionales del sector para garantizar que la trayectoria refleje ciclos de implementación y presupuesto realistas.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante triangulación entre señales independientes, como referencias de gasto, combinación de implementación y rangos de precios, antes de finalizarse. Si aparece una variación, rastreamos los factores hasta la interpretación del alcance, el momento de conversión de divisas o un supuesto atípico, y luego ajustamos las entradas relevantes tras otra revisión.

Se sigue una revisión de analistas en varios pasos para que el mismo mercado se verifique desde más de un ángulo, incluyendo si el crecimiento se alinea con restricciones de adopción conocidas, como la capacidad de implementación y los requisitos de seguridad. El informe se actualiza anualmente, y se añaden actualizaciones intermedias cuando ocurren eventos importantes, como cambios importantes de plataforma o fusiones y adquisiciones significativas. Antes de la entrega, realizamos una nueva revisión de las cifras y supuestos clave para que los clientes reciban la vista actualizada más reciente.

Tamaño del mercado de analíticas de operaciones de TI (ITOA) de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para ITOA a menudo difieren porque cada editor traza la línea en un lugar diferente entre ITOA, AIOps y la gestión de operaciones de TI más amplia, y también seleccionan diferentes años base y períodos de crecimiento. El momento de la conversión de divisas y si los servicios se contabilizan junto con el software también pueden desplazar el valor final en una cantidad notable.

La tabla de referencia muestra una dispersión que se explica principalmente por el alcance y lo que se trata como ingresos dentro del mercado, además de la rapidez con que se supone que se expandirá el precio de las suscripciones en la nube con el tiempo. En el modelo de Mordor Intelligence, ITOA se contabiliza solo cuando la oferta respalda directamente la ingesta, correlación y analítica de telemetría operativa para la predicción y resolución de incidentes, lo que significa que los paneles genéricos y las herramientas puramente internas quedan excluidos incluso si tocan datos de observabilidad.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,80 mil millones de USD (2025) | |

| Editorial de Investigación del Sector A | 12,52 mil millones de USD (2023) | Utiliza un año base anterior y una ventana de previsión diferente, y la definición parece inclinarse hacia herramientas ITOA principales sin reflejar de manera consistente la expansión más reciente de las suscripciones en la nube y la adopción de módulos en pilas híbridas. |

| Editorial de Investigación del Sector B | 13,16 mil millones de USD (2024) | Ancla el mercado en 2024 y aplica una taxonomía más amplia de tipos y aplicaciones de analítica, lo que puede incorporar elementos de analítica de operaciones adyacentes al total, dependiendo de cómo se trate la gestión de registros y la analítica relacionada con la seguridad. |

Cuando el año, el límite de alcance y los componentes de ingresos están alineados, las diferencias se vuelven más fáciles de explicar y replicar. Nuestro enfoque se mantiene trazable a entradas prácticas como la combinación de implementación, las bandas de precios y las señales de demanda impulsadas por incidentes, lo que ayuda a mantener la estimación equilibrada en lugar de ser impulsada por un único supuesto de crecimiento agresivo.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento en el mercado de análisis de operaciones de TI hasta 2031?

La migración empresarial hacia infraestructuras híbridas y multinube, la demanda de prevención predictiva de interrupciones y la consolidación de herramientas de monitoreo en suites AIOps impulsadas por IA impulsan conjuntamente una CAGR del 17,64%.

¿Cuál es el modelo de implementación más popular en la actualidad?

Las plataformas basadas en la nube dominan con una participación de ingresos del 70,72% en 2025 porque reducen la sobrecarga de hardware y permiten el escalado elástico.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La digitalización manufacturera, las inversiones en ciudades inteligentes y los programas de IA respaldados por los gobiernos llevan a la región a una CAGR proyectada del 19,1%.

¿Cómo agrega valor el análisis predictivo a las operaciones de TI?

Los motores predictivos reducen el tiempo de inactividad no planificado entre un 30 y un 40% al detectar patrones de riesgo de forma temprana, ahorrando a las empresas costos significativos relacionados con las interrupciones.

¿Qué sector vertical de la industria gasta más en análisis de operaciones de TI?

La banca, los servicios financieros y los seguros lideran con una participación de mercado del 28,08% debido a los estrictos mandatos de disponibilidad y los requisitos de cumplimiento normativo.

Última actualización de la página el: