Tamaño y participación del mercado de energías renovables de Israel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

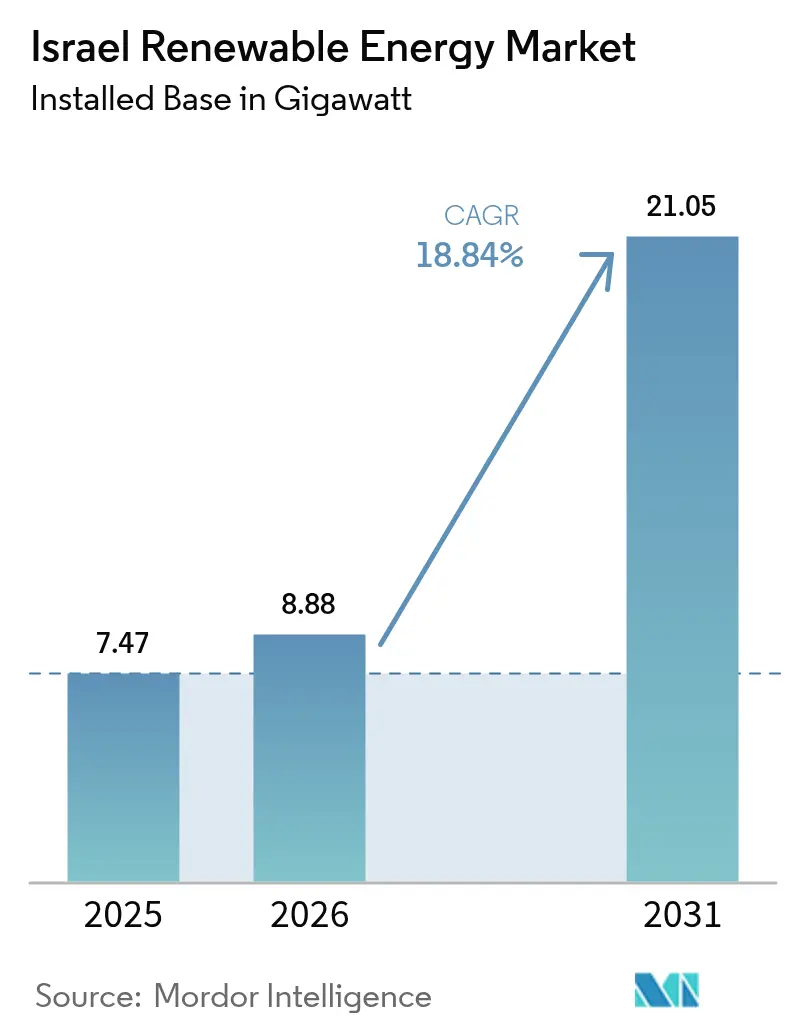

| Tamaño del mercado en el año base (2025) | 7.47 gigavatio |

| Volumen del Mercado (2026) | 8.88 gigavatio |

| Volumen del Mercado (2031) | 21.05 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 18.84% CAGR |

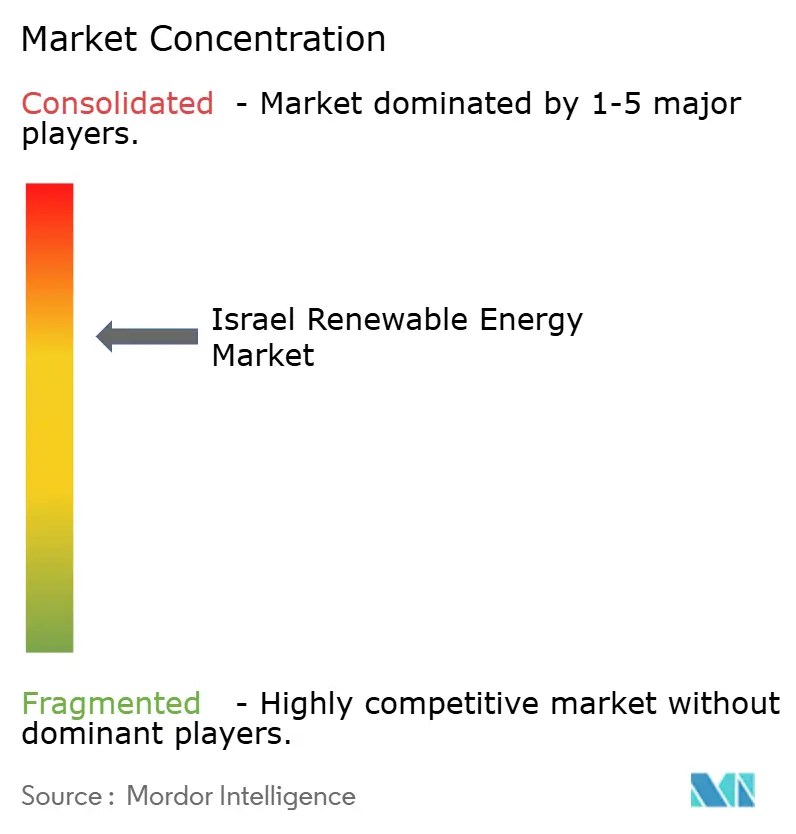

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Israel por Mordor Intelligence

El tamaño del mercado de energías renovables de Israel fue valorado en 7,47 gigavatios en 2025 y se estima que crecerá desde 8,88 gigavatios en 2026 hasta alcanzar 21,05 gigavatios en 2031, a una CAGR del 18,84% durante el período de pronóstico (2026-2031).

Esta expansión refleja un giro estratégico hacia la autonomía energética, ya que las disrupciones de seguridad regional aumentan la urgencia de diversificarse y alejarse de las importaciones de combustibles fósiles.[1]Nikkei Asia, "Conflicts Spur Mideast to Seek Energy Autonomy", asia.nikkei.com Los proyectos solares a escala de servicios públicos dominan las nuevas construcciones, mientras que los sistemas de generación distribuida escalan rápidamente bajo las reglas de energía solar en tejados obligatoria para nuevas estructuras. Los productores independientes de energía (IPP) ahora financian la mayoría de las adiciones de capacidad, lo que señala un cambio permanente de la generación controlada por el Estado al capital privado. Las rápidas caídas de costos en los módulos fotovoltaicos, el creciente número de compras corporativas de energía limpia desde los campus tecnológicos y de defensa de Israel, y la recuperación de las tarifas de alimentación a largo plazo sustentan las sólidas perspectivas de demanda.

Conclusiones clave del informe

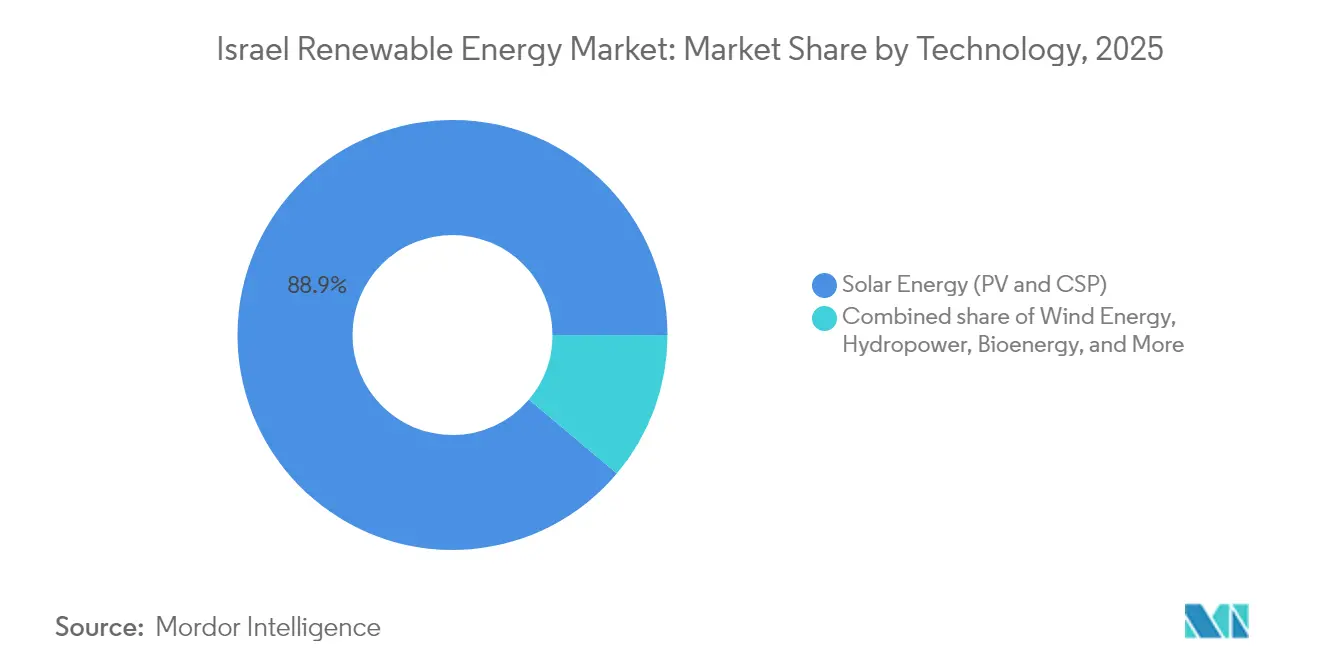

- Por tecnología, la energía solar representó el 88,85% de la participación del mercado de energías renovables de Israel en 2025; se proyecta que la energía eólica lidere el crecimiento del segmento con una CAGR del 40,10% hasta 2031.

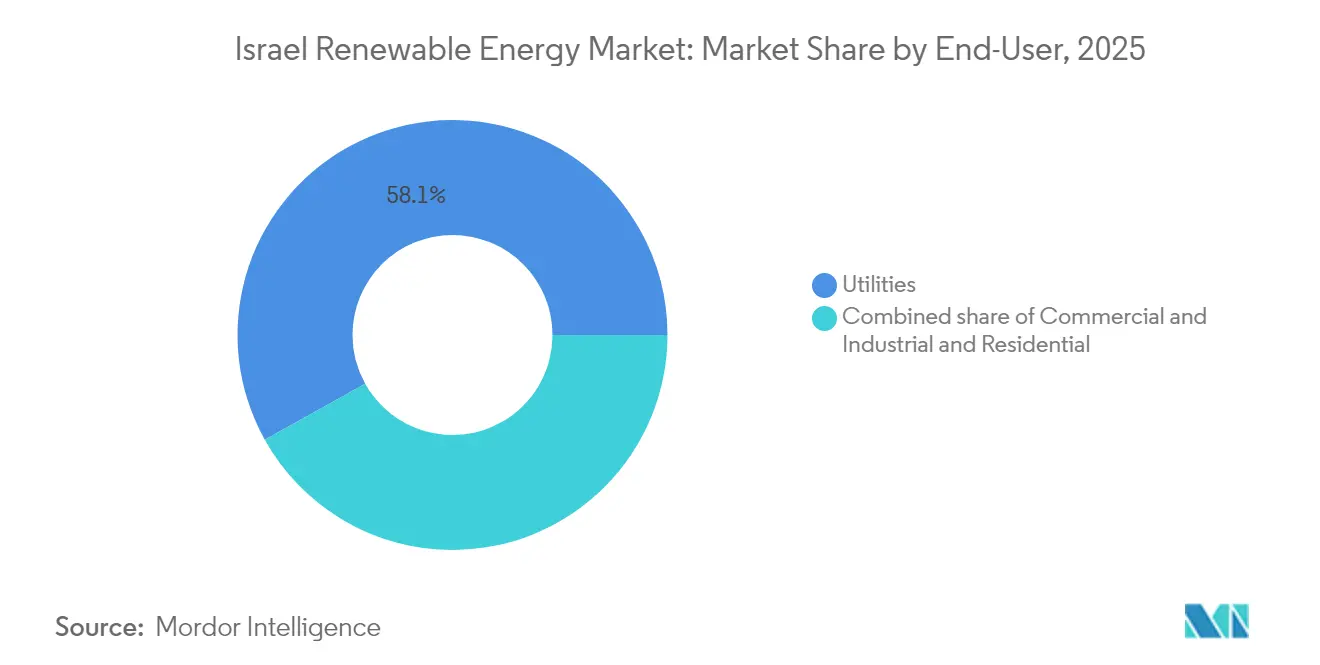

- Por usuario final, las empresas de servicios públicos representaron el 58,10% del tamaño del mercado de energías renovables de Israel en 2025, mientras que los usuarios comerciales e industriales registraron el crecimiento más rápido con una CAGR del 23,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables de Israel

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Recuperación de las tarifas de alimentación respaldadas por el gobierno | +2.5% | Norte de Israel, Néguev, Aravá | Mediano plazo (2-4 años) |

| Caída del LCOE de la energía solar fotovoltaica a escala de servicios públicos | +3.5% | Néguev (Dimona, Ashalim), Néguev Occidental (Takuma) | Corto plazo (≤ 2 años) |

| Objetivo del 40% de electricidad renovable para 2030 | +4.0% | Nacional | Largo plazo (≥ 4 años) |

| PPA corporativos de campus tecnológicos y de defensa | +2.0% | Corredores tecnológicos de Tel Aviv y Haifa | Mediano plazo (2-4 años) |

| Recurso eólico marino emergente en la ZEE | +1.5% | Zona Económica Exclusiva del Mediterráneo | Largo plazo (≥ 4 años) |

| Agrivoltaicos para la optimización de tierras áridas | +1.0% | Néguev, Aravá, Galilea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de las tarifas de alimentación respaldadas por el gobierno

Israel restableció contratos de tarifa de alimentación a 20 años que garantizan flujos de caja predecibles para proyectos de hasta 250 MW.[2]Agencia Internacional de la Energía, "Israel Resurrects Solar Feed-in Tariffs", iea.org El mecanismo corrige la brecha de financiamiento creada tras el cambio a la medición neta en 2013 y ahora respalda al menos 250 MW de adiciones anuales de energía solar ordenadas por la Resolución Gubernamental 4450. Los IPP más pequeños son los que más se benefician, ya que la tarifa mejora la bancabilidad sin necesidad de grandes compradores corporativos. La actividad se concentra en el Néguev y en los Altos del Golán, donde la tierra es abundante pero el acceso a la red sigue siendo limitado, lo que lleva a los desarrolladores a coinstalar nuevas subestaciones junto a los parques solares. La política eleva directamente las tasas de instalación y amplía la participación de los inversores en el mercado de energías renovables de Israel.

Caída del LCOE de la energía solar fotovoltaica a escala de servicios públicos

EDF Renewables ganó una licitación de 300 MW a USD 0,019/kWh en 2024, un mínimo histórico que establece la energía solar como la tecnología de nueva construcción de menor costo en Israel.[3]PV Magazine, "EDF gana una licitación de 300 MW a 0,019 USD/kWh", pv-magazine.com Una elevada irradiación superior a 2.000 kWh/m², diseños superiores de seguidores solares y la adquisición por volumen han reducido los costos fotovoltaicos un 45% por debajo de los niveles de 2022. Las industrias ahora firman PPA corporativos a 20 años para cubrirse frente a la volatilidad del combustible, mientras que desarrolladores como Solaer reportan 1,78 GW en construcción, ayudados por módulos económicos. La ventaja de precio cataliza los proyectos a escala de servicios públicos y acelera la expansión de los tejados distribuidos, consolidando la energía solar fotovoltaica como la columna vertebral del mercado de energías renovables de Israel.

Objetivo del 30% de energías renovables para 2030 y compromiso de neutralidad de carbono en 2050

La política revisada exige 17,1 GW de energía solar y 3 GW de almacenamiento para 2030. Lograr esto requiere digitalización de la red, generación flexible y una construcción agresiva de baterías, con el Ministerio de Energía asignando USD 710 millones para licitaciones de almacenamiento durante el período 2025-2027. La hoja de ruta eleva la confianza de los inversores, alinea a múltiples ministerios en reformas de permisos e integra el uso dual de agrivoltaicos en regiones con escasez de tierras. La claridad a largo plazo refuerza los planes de descarbonización corporativa y convierte al mercado de energías renovables de Israel en un objetivo de alta prioridad para los flujos de capital global.

PPA corporativos de campus tecnológicos y de defensa

Las multinacionales ubicadas en el área metropolitana de Tel Aviv ahora firman PPA de energías renovables a 10-20 años que incluyen capacidad de baterías para suministro continuo las 24 horas del día, los 7 días de la semana. Los fabricantes de equipos de defensa originales (OEM) se comprometen de manera similar con el abastecimiento de energía limpia para asegurar la elegibilidad en las adquisiciones de la OTAN. Estos contratos de compra bancables reducen los costos de financiamiento hasta en 120 puntos básicos, acelerando las carteras de proyectos en campo verde para los IPP. La agrupación de campus de alta carga permite líneas de alimentación dedicadas que alivian la congestión de la red urbana, integrando aún más la energía fotovoltaica distribuida en la industria de energías renovables de Israel.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Congestión de la red y capacidad limitada de subestaciones | -2.5% | Norte de Israel, Takuma, Arabá | Corto plazo (≤ 2 años) |

| Escasez de parcelas de tierra adecuadas | -2.0% | Nacional, aguda en las llanuras costeras y distritos centrales | Mediano plazo (2-4 años) |

| Riesgos de reducción por causas geopolíticas y de seguridad | -1.5% | Regiones fronterizas | Mediano plazo (2-4 años) |

| Estrés hídrico para el enfriamiento de plantas de energía solar de concentración (CSP) | -1.0% | Néguev (complejo CSP de Ashalim) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red y capacidad limitada de subestaciones

Tres zonas de alta penetración renovable ya superan las capacidades de las estaciones de conmutación locales al mediodía, lo que provocó una reducción del 5-8% en 2024. La Corporación Eléctrica de Israel planea invertir 20.000 millones de NIS para 2027 con el fin de añadir 738 km de líneas de 400 kV; sin embargo, la construcción va a la zaga de las adiciones solares, lo que podría retrasar la puesta en marcha de proyectos hasta un año. Los desarrolladores ahora preseleccionan los emplazamientos por su capacidad disponible en la red en lugar de por la irradiancia solar, concentrando la nueva capacidad en zonas con acceso inmediato a la interconexión.

Escasez de parcelas de tierra adecuadas

Las reclamaciones contrapuestas de la agricultura, la defensa, las reservas naturales y el crecimiento urbano dejan menos de 500 km² genuinamente disponibles para la energía solar a escala de servicios públicos. La tramitación de permisos con múltiples partes interesadas puede extenderse de 18 a 24 meses, y los desarrolladores pagan primas de riesgo por emplazamientos en disputa, como los Altos del Golán, donde Doral planea una planta solar de 300 MW más 1,2 GWh de almacenamiento valorada en 900 millones de ILS (aproximadamente USD 253 millones). Las configuraciones de mayor densidad, los módulos bifaciales, los seguidores elevados y los agrivoltaicos aumentan el rendimiento por hectárea entre un 20-30%, lo que efectivamente amplía la escasa disponibilidad de tierras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: Dominio solar frente a aceleración eólica

La energía solar lideró la participación del mercado de energías renovables de Israel con el 88,85% de la capacidad instalada en 2025, lo que refleja una irradiación de 2.200-2.800 kWh/m²/año en el Néguev y un LCOE inferior a USD 0,02/kWh en licitaciones recientes. La capacidad eólica es pequeña hoy en día, pero está configurada para superar a todas las demás tecnologías con una CAGR del 40,10% hasta 2031, respaldada por la primera planta de servicios públicos de 207 MW y por el Gran Interconector del Mar que canalizará importaciones con alto contenido eólico. El tamaño del mercado de energías renovables de Israel para la energía solar se proyecta que supere los 17,5 GW en 2031, mientras que la energía eólica podría sobrepasar los 2,3 GW en el mismo horizonte temporal.

Los activos híbridos en el complejo de Ashalim combinan CSP con 4,5 horas de almacenamiento térmico para garantizar los picos nocturnos, lo que ilustra una transición hacia las energías renovables despachables. La energía hidroeléctrica, la bioenergía, la energía geotérmica y la energía oceánica representan colectivamente menos del 2% de la capacidad total. El piloto de 100 kW de Eco Wave Power en el Puerto de Jaffa pone de relieve la innovación en curso, aunque su LCOE superior a USD 0,20/kWh limita la escalabilidad a corto plazo. Los desarrolladores israelíes se centran cada vez más en proyectos de hidrógeno y energía eólica orientados a la exportación en el extranjero, mientras que el crecimiento interno se centra en la energía solar con almacenamiento y en los agrivoltaicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: Las empresas de servicios públicos lideran, el segmento comercial e industrial se dispara

Las empresas de servicios públicos representaron el 58,10% del tamaño del mercado de energías renovables de Israel en 2025, respaldadas por licitaciones centralizadas que adjudicaron 1,5 GW de capacidad de baterías en febrero de 2025. Sin embargo, se proyecta que los clientes comerciales e industriales crezcan a una tasa del 23,95% anual hasta 2031. Los PPA corporativos permiten la instalación de energía solar en el lugar a precios por debajo de las tarifas de la red, y el mandato de energía solar en tejados tiene como objetivo 3,5 GW de nuevas instalaciones para 2040. La participación en el mercado de energías renovables de Israel de los segmentos comerciales e industriales aumentará a medida que los proyectos coloquen la generación junto a los centros de carga para cubrirse frente a la volatilidad de precios.

La adopción residencial se queda atrás debido a la alta tasa de viviendas en apartamentos en Israel, lo que complica la propiedad de tejados. Una herramienta de mapeo de tejados lanzada en 2025 puede reducir el tiempo de tramitación de permisos, pero los hogares añadieron menos de 50 MW de capacidad en 2024. Los agregadores como Nofar Energy y Shikun & Binui están agrupando tejados de múltiples inquilinos para lograr una escala bancable, aunque los obstáculos estructurales mantienen el despliegue residencial como un nicho por ahora.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El norte de Israel se beneficia de vientos fiables en las crestas de los Altos del Golán, lo que permite 207 MW de turbinas terrestres que abastecen a 70.000 hogares y reducen las emisiones de CO₂ en 180.000 t anuales. Los desarrolladores tienen en cola 420 MW adicionales, aunque todavía luchan con los límites de capacidad de la red en el corredor Katzrin-Haifa. En contraste, el Desierto del Néguev ofrece abundante luz solar y terreno económico, albergando el 54,60% de la base fotovoltaica instalada de Israel en el mercado de energías renovables, incluido el proyecto insignia de 300 MW de EDF.

Los distritos costeros centrales enfrentan escasez de tierras y elevados valores inmobiliarios, pero los tejados comerciales, los aparcamientos cubiertos y los sistemas flotantes sobre los embalses de Mekorot cubren la brecha. Diez matrices sobre embalses contribuyen ahora con 47 GWh al año, lo que ilustra cómo los emplazamientos de uso dual eluden los cuellos de botella de la tierra. El corredor tecnológico de Tel Aviv también ancla un floreciente ecosistema de PPA corporativos que respaldan la energía solar a escala de servicios públicos en zonas periféricas, al tiempo que integran energía fotovoltaica en tejados respaldada por baterías para la resiliencia de los centros de datos.

La Zona Económica Exclusiva del Mediterráneo de Israel probablemente albergará el primer piloto de energía eólica marina del país después de 2028, ampliando la diversidad geográfica y mejorando el suministro en las tardes de invierno cuando la energía solar disminuye. Por último, los valles agrícolas implementan filas agrivoltaicas que dan sombra a los cultivos, conservan el agua y generan ingresos. El consorcio REGACE prueba invernaderos enriquecidos con CO₂ bajo paneles de película delgada, demostrando cómo las economías rurales pueden beneficiarse del mercado de energías renovables de Israel sin comprometer la producción alimentaria.

Panorama regulatorio

El sector eléctrico de Israel está regido por la Ley del Sector Eléctrico (1996), con la Autoridad Eléctrica de Israel (Autoridad de Servicios Públicos) regulando tarifas, licencias y normas de mercado, mientras que el Ministerio de Energía e Infraestructura establece la orientación de las políticas y los planes nacionales. El informe vincula los contratos de tarifa de alimentación (feed-in-tariff) reactivados a 20 años para proyectos de hasta 250 MW, junto con los objetivos nacionales de implementación, con diseños de licitación que favorecen los sistemas solares con almacenamiento y estructuras de compra de energía financiables.

En mayo de 2026, el Ministerio de Energía e Infraestructura publicó el Plan Estratégico Nacional para Energías Renovables 2035 para consulta pública. El documento traza una hoja de ruta hacia unos 26 GW de capacidad renovable instalada para 2035 y refuerza enfoques de uso dual como la agrivoltaica. Junto con estos objetivos de mayor horizonte, el impulso regulatorio para integrar el almacenamiento y abordar las restricciones de la red está vinculado a los planes de inversión en red de la Israel Electric Corporation, y a una mayor dependencia de licitaciones centralizadas y normas de conexión para gestionar la reducción de producción y la congestión en zonas de alta penetración.

Panorama competitivo

La competencia es moderada pero se inclina hacia la consolidación, ya que los proyectos a escala de gigavatios exigen balances sólidos y experiencia integrada en almacenamiento. Los líderes nacionales Energix, Enlight y Econergy se apoyan en capacidades de ingeniería, adquisición y construcción (EPC) propias, carteras de bancos de tierras y una ágil participación comunitaria. Colaboran con proveedores globales como First Solar para módulos bifaciales y SMA para inversores centrales, comprimiendo los plazos de entrega a menos de 14 meses. Los grandes grupos internacionales EDF Renewables y Ormat Technologies aportan experiencia en financiamiento de proyectos, empujando los precios de las ofertas a mínimos históricos que desafían a los participantes más pequeños.

El contrato de almacenamiento de 300 MW/1,2 GWh obtenido por Ormat en febrero de 2025 marca una apuesta estratégica por las baterías a escala de red, señalando un futuro en el que los paquetes de energía solar con almacenamiento se convierten en el requisito estándar de las licitaciones. Mientras tanto, TriSolar pilota sistemas agrivoltaicos, Brenmiller pone en marcha almacenamiento térmico para vapor industrial, y Eco Wave Power exporta su tecnología de rompeolas a Portugal, lo que subraya la profundidad de Israel en la innovación de tecnologías limpias.

La cuota de mercado sigue dispersa: los cinco principales desarrolladores controlaban aproximadamente el 43% de la capacidad renovable operativa en 2024, frente al 48% en 2023, a medida que nuevos IPP entran a través de los nichos de tejados y comercial e industrial. Las alianzas estratégicas con fondos de pensiones e inversores soberanos son comunes, lo que refleja la confianza en el mercado de energías renovables de Israel a pesar de la volatilidad geopolítica. De cara al futuro, la capacidad de combinar energía fotovoltaica con baterías de cuatro horas y de asegurar PPA a largo plazo distinguirá a los líderes duraderos de los constructores de proyectos puntuales.

Líderes de la industria de energías renovables de Israel

Enlight Renewable Energy Ltd.

EDF Renewables

Doral Group

Energix Renewable Energies Ltd.

Ormat Technologies Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una brecha de construcción a corto plazo en la expansión renovable de Israel es el ritmo de interconexión y la disponibilidad de recursos de flexibilidad para absorber la energía solar adicional. La reducción de producción registrada en 2024 en zonas de alta penetración renovable subraya el valor de las baterías a escala de red, las plantas híbridas de solar más almacenamiento y las mejoras de red. Esta oportunidad se alinea con las asignaciones presupuestadas de licitaciones de almacenamiento del Ministerio de Energía e Infraestructura para 2025-2027, así como con las continuas adjudicaciones de capacidad de baterías a través de licitaciones centralizadas, que ayudan a los desarrolladores e integradores a asegurar flujos de ingresos por servicios de soporte de red.

La escasez de tierra también mantiene los modelos de implementación de uso dual en el centro del crecimiento, incluyendo la agrivoltaica, los mandatos de techos solares para nuevos edificios no residenciales y la energía solar sobre infraestructura existente, como embalses y estacionamientos con techo. El Plan Estratégico Nacional para Energías Renovables 2035 de mayo de 2026 traza explícitamente rutas de capacidad en las categorías de agrivoltaica, sistemas terrestres y otras categorías de uso dual hacia el objetivo de 26 GW. Hitos recientes de proyectos y financiamiento, como el cierre financiero de EDF Renewables para la planta solar de Dimona en 2026, respaldan el argumento de financiabilidad para activos a escala de servicios públicos dentro del marco de licitaciones y PPA de Israel. En cuanto a iniciativas de ciclo más largo, las subvenciones respaldadas por el Ministerio para 18 proyectos a principios de 2026 cubren energía renovable y aplicaciones afines.

Desarrollos recientes del sector

- Julio de 2026: Nofar Energy firmó un acuerdo de 15 años con Cellcom Energy para vender electricidad procedente de proyectos planificados de almacenamiento de energía en baterías por un total de 100 MW y 500 MWh. El acuerdo respalda la monetización del almacenamiento orientado al mercado mayorista mediante contratación a largo plazo, ayudando a los desarrolladores a financiar baterías independientes y a fortalecer la flexibilidad del sistema en una red con alta presencia solar.

- Mayo de 2026: EDF Renewables anunció el cierre financiero de la planta de energía solar de Dimona en el Néguev, una instalación de 265 MW descrita como la mayor instalación de energía renovable en Israel hasta la fecha. El financiamiento asegurado para un activo emblemático a escala de servicios públicos refuerza la capacidad de inversión de grandes proyectos bajo los marcos de licitación y tarifas de Israel y acelera la expansión en el Néguev, la principal zona de desarrollo solar del país.

- Agosto de 2024: Israel exigió instalaciones solares en nuevos edificios no residenciales, con el objetivo de añadir 3,5 GW de capacidad en techos para 2040. Esta medida regulatoria amplía la cartera de generación distribuida y aumenta la demanda de EPC para techos, inversores, y soluciones de almacenamiento y control detrás del medidor en emplazamientos comerciales e industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el tamaño del mercado de energía renovable de Israel se mide como la capacidad total instalada de activos de energía renovable en operación en Israel, expresada en términos de USD y registrada año por año en función de las puestas en marcha y los retiros.

Exclusiones del alcance: excluimos la generación convencional a partir de combustibles fósiles y contabilizamos la capacidad renovable únicamente después de su puesta en marcha y conexión a la red (los proyectos en cartera no se tratan como instalados).

Descripción general de la segmentación

- Por tecnología

- Energía solar (fotovoltaica y CSP)

- Energía eólica (terrestre y marina)

- Energía hidroeléctrica (pequeña, grande, PSH)

- Bioenergía

- Geotérmica

- Energía oceánica (mareal y undimotriz)

- Por usuario final

- Empresas de servicios públicos

- Comercial e industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir la estructura base del modelo y anclar la cronología de las políticas y las restricciones de red que configuran las incorporaciones de energía renovable en Israel. Nos referimos principalmente a fuentes públicas como las publicaciones de la Autoridad Eléctrica de Israel, los comunicados del Ministerio de Energía, los conjuntos de datos de la Oficina Central de Estadística, las estadísticas nacionales y eléctricas de la IEA, y las series de capacidad renovable de IRENA, que nos ayudan a conciliar la capacidad instalada por tecnología.

Además, revisamos anuncios de proyectos y cronogramas provenientes de presentaciones a inversores y registros, así como cobertura de prensa creíble y sitios web de asociaciones, para verificar cruzadamente las fechas de puesta en marcha y los supuestos de tipo de sistema. Cuando es necesario, se utilizan suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envío para verificar la disponibilidad de equipos y las señales de ejecución de proyectos. Las fuentes aquí mencionadas son solo ilustrativas, y también se utilizaron documentos públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para confirmar lo que realmente se construye y se conecta, especialmente cuando los conjuntos de datos públicos presentan retrasos o informan valores en formatos diferentes. Hablamos con desarrolladores orientados a las empresas de servicios públicos, especialistas en EPC y O&M, participantes del canal de equipos y expertos vinculados a políticas en APAC, EMEA y las Américas. Las conversaciones se utilizan para validar el ritmo de las incorporaciones de capacidad, los tamaños típicos de los proyectos y los riesgos de tiempo antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXOs): 13% | APAC: 43% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 35% | EMEA: 35% |

| Actores más pequeños: 17% | Gerentes: 52% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo de la capacidad renovable instalada en Israel, donde las series históricas de capacidad se alinean con eventos conocidos de puesta en marcha y retiro, y luego se extienden utilizando las incorporaciones esperadas por tecnología. Después de esto, se utilizan aproximaciones selectivas de abajo hacia arriba como verificación, como la agregación de una muestra de proyectos visibles y la aplicación de rangos típicos de MW por proyecto y cronogramas de construcción para ver si los totales se desvían.

Los insumos clave que dan forma al modelo incluyen las incorporaciones anuales de capacidad renovable en GW, los plazos de puesta en marcha, la disponibilidad de interconexión, las señales de licitación y permisos, y el cambio en la combinación entre sistemas a escala de servicios públicos y sistemas distribuidos. Estos indicadores son importantes porque explican por qué algunos años muestran cambios abruptos mientras que otros avanzan lentamente incluso cuando la demanda es fuerte.

Para la previsión, se utiliza el análisis de escenarios de modo que el crecimiento del caso base refleje lo que los participantes del mercado consideran construible bajo las condiciones de red y de política, con trayectorias al alza y a la baja que reflejan aprobaciones más rápidas o conexiones más lentas. Cuando la visibilidad de abajo hacia arriba es incompleta, las brechas se gestionan aplicando rangos de utilización conservadores para la capacidad anunciada, y los proyectos solo se incorporan a los totales instalados una vez que se obtiene una confirmación de tiempo creíble.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican cruzadamente con señales independientes, incluidos los totales de capacidad publicados, los resultados conocidos de licitaciones y los patrones de cambio interanual que serían difíciles de justificar si fueran incorrectos. Cuando aparece una gran variación, se marca, se rastrea hasta el supuesto subyacente y luego se corrige o se explica en notas antes de la aprobación final.

Se sigue una revisión de varios pasos, en la que otro analista vuelve a verificar las definiciones, la coherencia de las unidades y la asignación de años, y luego se discuten las excepciones hasta que se resuelven. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos o retrasos visibles en las puestas en marcha. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de energía renovable de Israel de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía renovable de Israel no siempre coinciden porque el mercado puede medirse en diferentes unidades, y el límite entre los activos instalados y la cadena de valor más amplia no se trata de la misma manera. Las diferencias en la selección del año base y en lo que se cuenta como operativo frente a planificado también pueden mover la cifra.

Al hacer seguimiento de las incorporaciones de capacidad instalada, el estado de conexión a la red y la coherencia de las unidades anuales, Mordor Intelligence mantiene la estimación vinculada a lo que ya está operativo en Israel, en lugar de mezclar flujos de gasto, actividad de desarrollo o planes de construcción de largo horizonte que pueden no materializarse a tiempo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,47 mil millones de USD (2025) | |

| Consultora global A | 0,19 mil millones de USD (2024) | Utiliza un enfoque basado en el valor que puede reflejar el gasto y la actividad de la cadena de valor, lo cual a menudo excluye la contabilización de la capacidad ya instalada y aplica supuestos diferentes de precios o ingresos. |

| Asociación sectorial B | 8,88 mil millones de USD (2026) | Informa sobre un año futuro y puede incluir proyectos que se espera que se conecten dentro de ese año, lo que modifica el conteo respecto a un tratamiento estricto de capacidad instalada al inicio del año. |

La dispersión en la tabla se explica principalmente por la elección de unidades, la alineación de años y si la medida refleja la capacidad instalada o el valor económico más amplio. El uso de un conjunto repetible de verificaciones de capacidad y puesta en marcha facilita rastrear el resultado hasta la actividad de construcción real, y también mantiene sencillas las actualizaciones cuando se conectan nuevas plantas o se retrasan los cronogramas.

Preguntas clave respondidas en el informe

¿Cuál es la capacidad proyectada para el sector renovable de Israel en 2031?

Se proyecta que la capacidad renovable instalada alcance 21,05 GW en 2031, creciendo a una CAGR del 18,84% desde 2026.

¿Qué tan dominante es la energía solar dentro de la combinación de generación de Israel?

Las tecnologías solares representaron el 88,85% de la capacidad renovable instalada en 2025 y siguen siendo el pilar central del crecimiento.

¿Por qué son significativos los contratos de compraventa de energía corporativos (PPA) en Israel?

La desregulación en 2024 permitió los PPA directos, lo que permite a las empresas fijar precios de energía con descuento y cumplir sus objetivos de carbono, al tiempo que impulsa el financiamiento de nuevos proyectos.

¿Qué papel juega el almacenamiento en los próximos proyectos?

La licitación de 2025 adjudicó 1,5 GW de baterías, posicionando el almacenamiento como una válvula de alivio de la red y un centro de ganancias para la energía solar colocalizada.

¿Cómo se está abordando la escasez de tierras?

Los desarrolladores implementan agrivoltaicos, energía solar flotante y configuraciones de paneles de mayor densidad para aumentar el rendimiento por hectárea y sortear las limitaciones de tierras.

¿Qué empresas internacionales están activas en el mercado de Israel?

EDF Renewables, Ormat Technologies y varios proveedores de equipos chinos han obtenido licitaciones o suministrado hardware junto a los líderes del mercado nacional.

Última actualización de la página el: