Tamaño y Participación del Mercado de Revestimientos Arquitectónicos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

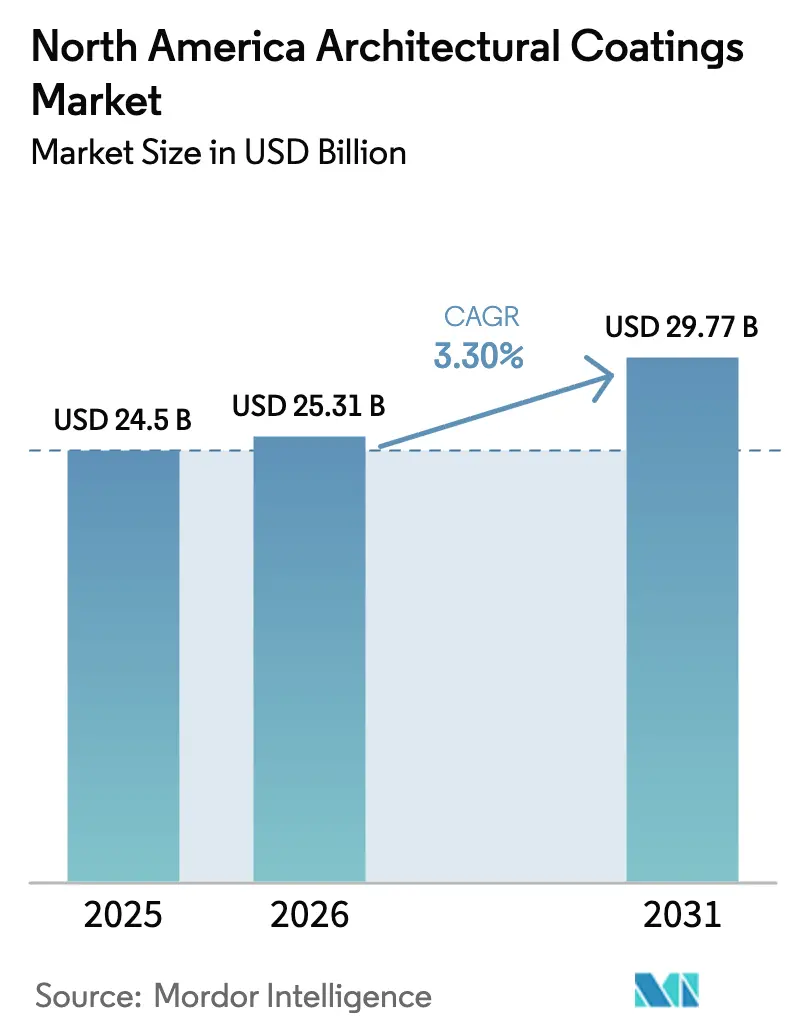

| Tamaño del mercado en el año base (2025) | 24.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Arquitectónicos de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Revestimientos Arquitectónicos de América del Norte crezca de USD 24,5 mil millones en 2025 a USD 25,31 mil millones en 2026 y se prevé que alcance USD 29,77 mil millones en 2031 a una CAGR del 3,30% durante 2026-2031. La continua renovación residencial, las estrictas regulaciones de bajo contenido de compuestos orgánicos volátiles (COV) y los cambios en el gasto en construcción debidos a variaciones geográficas continúan moldeando la demanda, con tecnologías de base agua que reemplazan de manera constante a las alternativas de base solvente. Las resinas acrílicas superan a otras formulaciones químicas al alinearse con los mandatos regulatorios y lograr una amplia versatilidad de formulación. Estados Unidos mantiene el liderazgo del mercado, aunque México es la geografía de más rápido crecimiento, respaldada por desarrollos industriales impulsados por la relocalización de empresas cercanas. La intensidad competitiva aumenta a medida que los actores establecidos invierten en expansiones de plantas y herramientas digitales de participación con el cliente, mientras que las fluctuaciones en los precios de las materias primas y la persistente escasez de mano de obra limitan el impulso de crecimiento a corto plazo.

Conclusiones Clave del Informe

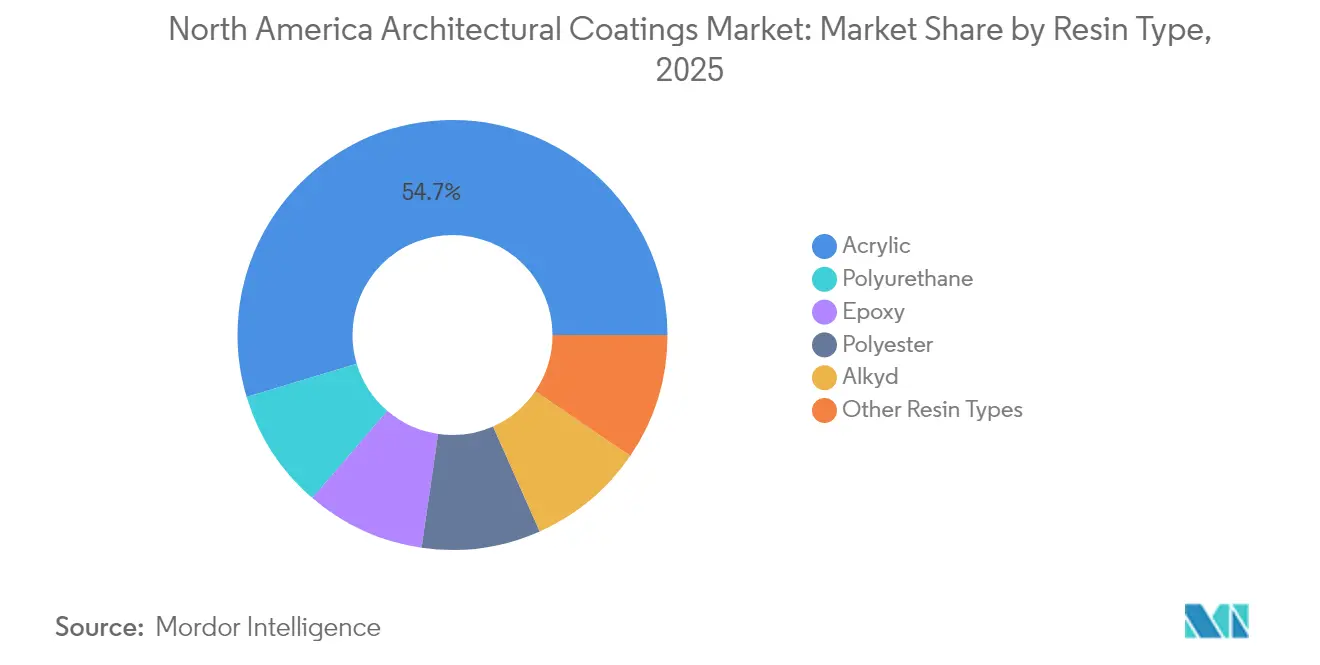

- Por tipo de resina, el acrílico capturó el 54,65% de la participación del mercado de revestimientos arquitectónicos de América del Norte en 2025 y avanza a una CAGR del 3,82% hasta 2031.

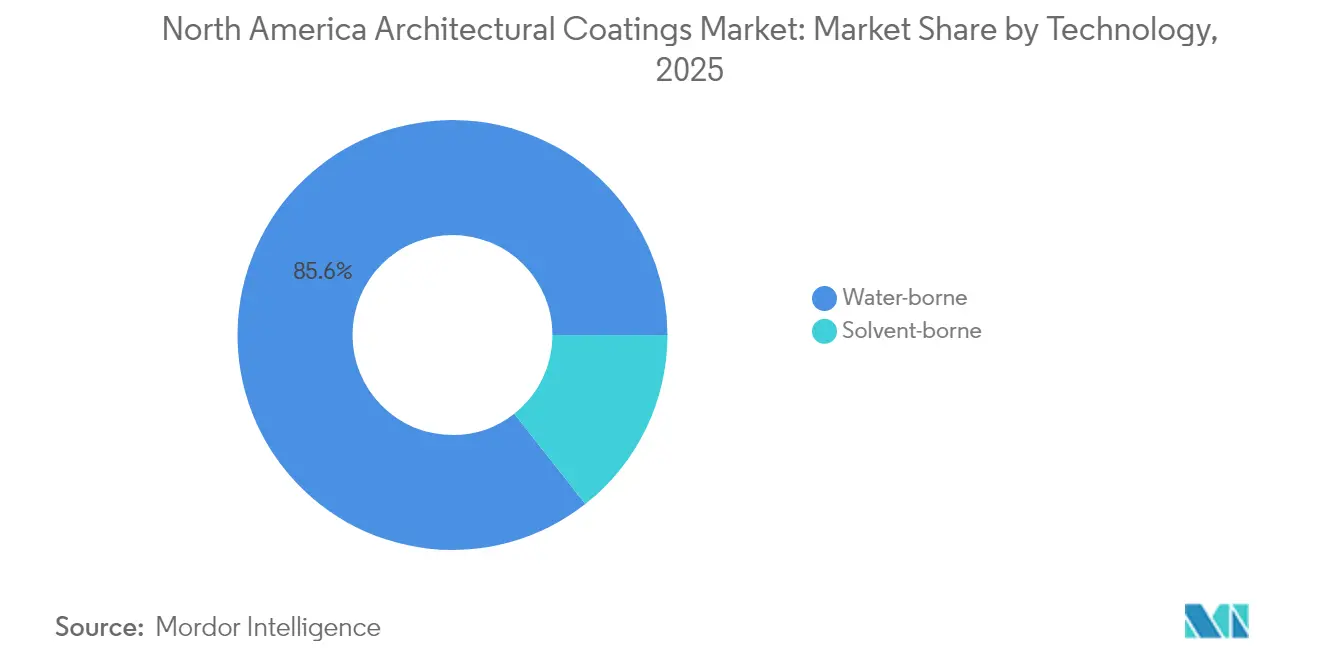

- Por tecnología, los sistemas de base agua representaron el 85,60% del tamaño del mercado de revestimientos arquitectónicos de América del Norte en 2025 y avanzan a una CAGR del 3,49% hasta 2031.

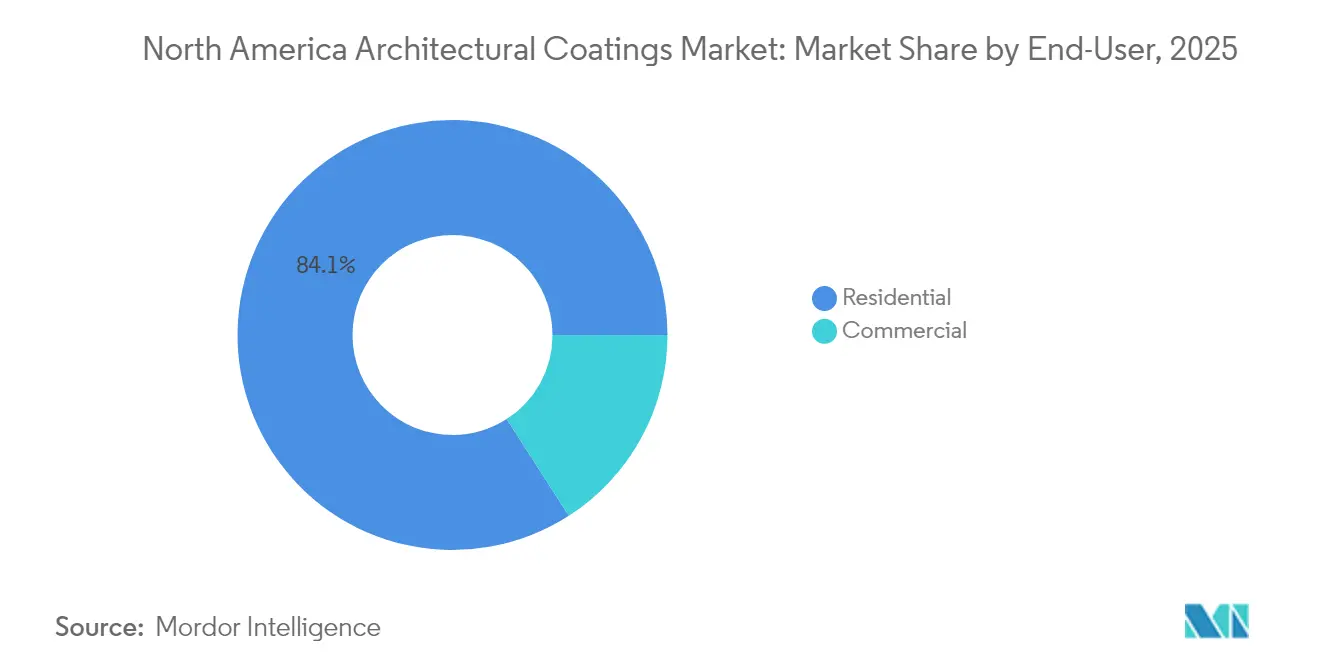

- Por usuario final, el segmento residencial mantuvo el 84,10% de la participación del mercado de revestimientos arquitectónicos de América del Norte en 2025, y se proyecta que se expanda a una CAGR del 3,37% hasta 2031.

- Por geografía, Estados Unidos contribuyó con el 80,75% del tamaño del mercado de revestimientos arquitectónicos de América del Norte en 2025; México registra la CAGR proyectada más alta del 3,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Revestimientos Arquitectónicos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la actividad de renovación y repintado residencial | +0.8% | América del Norte, con mayor fuerza en los mercados suburbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia formulaciones de bajo contenido de COV/base agua | +0.6% | Estados Unidos y Canadá, con California liderando la adopción | Largo plazo (≥ 4 años) |

| Auge de la construcción comercial en las metrópolis del Cinturón Solar de Estados Unidos | +0.4% | Texas, Florida, Arizona, Nevada | Mediano plazo (2-4 años) |

| Demanda de sistemas exteriores duraderos resistentes a los rayos UV y a las condiciones climáticas | +0.3% | Global, con énfasis en regiones costeras y de alta radiación UV | Largo plazo (≥ 4 años) |

| Herramientas digitales de visualización de color que impulsan mejoras de gama alta | +0.2% | América del Norte, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Actividad de Renovación y Repintado Residencial

El Centro Conjunto de Estudios de Vivienda de Harvard pronostica que el gasto en mejoras del hogar en Estados Unidos en 2025 alcanzará USD 509 mil millones, un aumento interanual del 1,2% que ancla la demanda de referencia a pesar de una moderación del auge pospandémico[1]Centro Conjunto de Estudios de Vivienda, "Se espera que el gasto en mejoras y reparaciones del hogar alcance los 509 mil millones de dólares en 2025", Universidad de Harvard, jchs.harvard.edu. La elevada frecuencia de renovaciones favorece los proyectos de repintado, que mantienen volúmenes estables incluso cuando la nueva construcción se desacelera. El envejecimiento del parque de viviendas, con ciclos de repintado promedio de siete a diez años, sustenta las ventas recurrentes. Las sólidas tendencias de migración suburbana añaden oportunidades de repintado a medida que las viviendas recién adquiridas se someten a mejoras estéticas. Las marcas líderes aprovechan los programas de fidelización y la entrega en el mismo día para capturar cuota de gasto a medida que los pedidos pendientes persisten en las principales áreas metropolitanas. Los contratistas informan que los dispositivos de igualación de color agilizan las aprobaciones de proyectos, apoyando la adopción de revestimientos de gama alta.

Impulso Regulatorio hacia Formulaciones de Bajo Contenido de COV/Base Agua

La Agencia de Protección Ambiental finalizó normas más estrictas de Estándares Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos para revestimientos en aerosol en diciembre de 2024, marcando un cambio de varios años hacia los sistemas de base agua[2]Agencia de Protección Ambiental, "Estándares Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos: Revestimientos en Aerosol", epa.gov. La Junta de Recursos del Aire de California mantiene los límites de COV más estrictos del país, creando efectivamente un estándar de facto para América del Norte. Los costos de cumplimiento aumentan para las empresas más pequeñas, fomentando la consolidación a medida que los actores más grandes aprovechan su escala de investigación y desarrollo para reformular más rápidamente. La tecnología de base agua, que ya mantiene una participación del 86,12%, gana mayor impulso gracias a la mejora de la durabilidad y la reducción de olores, mientras que los equipos de marketing aprovechan las credenciales de sostenibilidad para diferenciar las marcas en el comercio minorista.

Auge de la Construcción Comercial en las Metrópolis del Cinturón Solar de Estados Unidos

Los datos de gasto de la Oficina del Censo de Estados Unidos confirman el desempeño superior de la construcción en Texas, Florida y Arizona, impulsado por la afluencia de población y el desarrollo de centros de datos. Los proyectos de semiconductores y vehículos eléctricos multiplican la demanda de revestimientos arquitectónicos especializados de alto rendimiento diseñados para entornos de sala limpia y gestión térmica. Aunque el Instituto Americano de Arquitectos proyecta un gasto no residencial ampliamente plano hasta 2026, las metrópolis del Cinturón Solar van a contracorriente, proporcionando vientos de cola regionales. Los proveedores de revestimientos concentran nuevos centros de almacenamiento cerca de estos corredores para acortar los plazos de entrega y asegurar listados de especificaciones en megaproyectos.

Demanda de Sistemas Exteriores Duraderos Resistentes a los Rayos UV y a las Condiciones Climáticas

Los eventos climáticos extremos impulsan a los arquitectos a especificar revestimientos con superior estabilidad UV, tolerancia a la niebla salina y permeabilidad al vapor de agua. Las formulaciones acrílicas satisfacen estos requisitos a un costo competitivo, reforzando su liderazgo con una participación del 55,01%. Los gerentes de producto destacan los avances en resinas que extienden los ciclos de repintado, permitiendo a los contratistas ofrecer garantías a más largo plazo. Las licitaciones del sector público incorporan cada vez más puntuaciones de resiliencia, lo que favorece las formulaciones de gama alta. Los fabricantes agrupan los productos exteriores con selladores complementarios para ofrecer protección integral de la envolvente del edificio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas (petroquímicas) | -0.5% | Global, con las regiones de América del Norte dependientes de importaciones más afectadas | Corto plazo (≤ 2 años) |

| Presión de costos de cumplimiento de COV sobre fabricantes más pequeños | -0.3% | Estados Unidos y Canadá, particularmente aguda en California y los estados del noreste | Mediano plazo (2-4 años) |

| Escasez de pintores calificados que extienden los plazos de entrega de proyectos | -0.4% | América del Norte, aguda en las metrópolis del Cinturón Solar de alto crecimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Materias Primas

Los datos de materias primas del Fondo Monetario Internacional indican fluctuaciones anuales en los precios del cobre y el aluminio durante 2024, lo que puede socavar los pronósticos de costos para los insumos de revestimientos arquitectónicos. El dióxido de titanio, un ingrediente clave para la opacidad, sigue siendo vulnerable a la consolidación del suministro global, lo que lleva a los fabricantes a cubrir su aprovisionamiento o ajustar las proporciones de formulación. Los picos de precios resultan en frecuentes aumentos de precios de lista del 3–7%, lo que eleva los presupuestos de los proyectos y paraliza los trabajos de repintado discrecionales. Las cláusulas contractuales que requieren ajustes basados en índices ganan prevalencia, transfiriendo parte del riesgo a los usuarios finales.

Escasez de Pintores Calificados que Extienden los Plazos de Entrega de Proyectos

La Asociación Nacional de Constructores de Viviendas calcula que el sector de la construcción necesita 723.000 nuevos trabajadores cada año para satisfacer la demanda, pero la inscripción en formación profesional sigue muy por debajo de los niveles de reemplazo. La demografía envejecida y la baja participación en programas de aprendizaje dejan a los contratistas de pintura compitiendo por un grupo de talento en contracción, particularmente en los estados del Cinturón Solar de alto crecimiento. Los plazos de entrega extendidos elevan las tarifas laborales y reducen las ventanas de licitación de los contratistas. Algunos fabricantes responden con subvenciones de capacitación y academias móviles para ampliar la base de aplicadores, pero el alivio a corto plazo parece limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Dominio del Acrílico Impulsado por la Alineación Regulatoria

Los sistemas acrílicos representaron una participación del 54,65% del mercado de revestimientos arquitectónicos de América del Norte en 2025, con un pronóstico de CAGR del 3,82% hasta 2031. Esta ventaja de escala se alinea con los mandatos de bajo contenido de COV y la superior resistencia UV, lo que permite al acrílico reemplazar a los alquídicos tanto en aplicaciones interiores como exteriores. El poliuretano sigue siendo una opción de nicho para pisos comerciales propensos a la abrasión, mientras que el epoxi y el poliéster atienden zonas de alta resistencia química, como las salas asépticas hospitalarias. La inversión de USD 20 millones de Lubrizol en capacidad de emulsión acrílica subraya su confianza en el crecimiento. La adopción de alquídicos retrocede a medida que los acrílicos de base agua logran paridad en tiempos de secado sin penalizaciones de olor.

La versatilidad de formulación del acrílico admite una gama de acabados, desde mate hasta alto brillo, y su compatibilidad con colorantes de cero COV simplifica el cumplimiento en diversas jurisdicciones. La resiliencia de la cadena de suministro mejora a medida que los proveedores de resinas localizan la producción, reduciendo la exposición a las importaciones. Las campañas de marketing destacan la durabilidad y la lavabilidad, orientando a los consumidores hacia líneas de gama alta. En conjunto, estas dinámicas aseguran el liderazgo del acrílico en el mercado de revestimientos arquitectónicos de América del Norte.

Por Tecnología: Los Sistemas de Base Agua Capturan la Ventaja Regulatoria

La tecnología de base agua representó el 85,60% de las ventas totales en 2025 y lidera el crecimiento con una CAGR del 3,49%. La participación del mercado de revestimientos arquitectónicos de América del Norte para plataformas de base agua supera a la de cualquier otra región global, lo que refleja décadas de mejoras incrementales en la formulación. Los recientes estándares de aerosoles de la Agencia de Protección Ambiental y los límites de la Junta de Recursos del Aire de California refuerzan el impulso hacia productos de COV casi nulo. Las líneas de base solvente ahora atienden principalmente a trabajos en metal exterior de nicho y exposiciones climáticas extremas.

Los modificadores de reología mejorados, las características de retorno rápido al servicio y los aditivos avanzados de tiempo abierto reducen la brecha de rendimiento que antes favorecía a los productos de base solvente. Los principales minoristas asignan más espacio en estantes a las etiquetas ecológicas, mientras que los contratistas profesionales citan la reducción de olores como una razón clave para cambiar. Las instalaciones de fabricación se ajustan a medida que las líneas se convierten al procesamiento de base agua y los sistemas de tratamiento de aguas residuales escalan. Estos desarrollos consolidan el dominio de la base agua dentro del mercado de revestimientos arquitectónicos de América del Norte.

Por Usuario Final: El Segmento Residencial Ancla la Estabilidad del Mercado

El canal residencial generó el 84,10% de las ventas de 2025 y lidera el crecimiento, con una CAGR del 3,37%, lo que refleja la estabilidad impulsada por el repintado que compensa la debilidad cíclica en las nuevas construcciones. La investigación de Harvard vincula el continuo vigor del gasto al mantenimiento rutinario más que a remodelaciones a gran escala, estabilizando el número de galones comercializados. Las suites de visualización digital como ColorReader fomentan las mejoras de bricolaje, impulsando la demanda de acabados de gama alta.

Los volúmenes comerciales, aunque menores, alcanzan precios de venta promedio más altos debido a las especificaciones especializadas para la atención médica, la educación y la hostelería. Los contratistas en este espacio priorizan productos de bajo olor y curado rápido para minimizar el tiempo de inactividad de las instalaciones. Como resultado, se proyecta que el segmento comercial del mercado de revestimientos arquitectónicos de América del Norte contribuya con un valor significativo en relación con el volumen.

Análisis Geográfico

Estados Unidos representó el 80,75% de los ingresos de 2025, impulsado por la red de distribución de revestimientos más madura del mundo. El consenso del Instituto Americano de Arquitectos apunta a un crecimiento no residencial moderado hasta 2026; sin embargo, la afluencia de población al Cinturón Solar sostiene la boyanza regional. El marco de COV de California cataliza la evolución de productos a nivel nacional, asegurando que los formatos de base agua dominen los nuevos lanzamientos. La penetración del comercio digital se acelera a medida que los distribuidores ofrecen entrega al día siguiente para las principales unidades de mantenimiento de existencias.

El gasto en construcción de Canadá se acerca a un nuevo ciclo impulsado por megaproyectos de tránsito y servicios públicos, con BuildForce Canada pronosticando ganancias en el empleo de oficios hasta 2033. El repintado residencial sigue siendo resiliente a medida que la normalización de las tasas hipotecarias orienta a los propietarios hacia el mantenimiento en lugar de los traslados. Sin embargo, la escasez de pintores refleja las presiones de Estados Unidos, ajustando los calendarios de finalización.

México avanza con una CAGR del 3,63%, impulsado por la relocalización de plantas de ensamblaje de electrónica y automotriz que se agrupan en el corredor norte. La dependencia de resinas importadas plantea un riesgo de costos impulsado por el tipo de cambio, aunque la acelerada expansión de capacidad por parte de las multinacionales sugiere confianza en los fundamentos de la demanda. La moderación del gasto del sector público modera los volúmenes a corto plazo, pero se compensa con los inicios industriales privados. En consecuencia, México emerge como el principal motor de crecimiento dentro del mercado de revestimientos arquitectónicos de América del Norte.

Panorama Competitivo

El mercado de revestimientos arquitectónicos de América del Norte está moderadamente consolidado. Las plataformas digitales de participación con el cliente sirven como un nuevo campo de batalla. Benjamin Moore aprovecha su ecosistema Color Portfolio para profundizar la lealtad del cliente, mientras que Sherwin-Williams añade recomendaciones de color mejoradas con inteligencia artificial a su suite de aplicaciones. Dichas herramientas aceleran la cotización de proyectos e incorporan la preferencia de marca en una etapa temprana del proceso de selección. Los nuevos participantes orientados a la sostenibilidad intentan crear espacios en blanco a través de resinas de base biológica y suscripciones directas al consumidor, pero los distribuidores de escala retienen la superioridad en plazos de entrega y servicio. Los fabricantes más pequeños luchan con el aumento de los costos de cumplimiento a medida que se endurecen los umbrales de COV, lo que hace que las adquisiciones complementarias sean una estrategia de salida atractiva. En general, la estructura del mercado se inclina hacia los actores establecidos que combinan peso en la cadena de suministro, agilidad en investigación y desarrollo y alcance omnicanal.

Líderes de la Industria de Revestimientos Arquitectónicos de América del Norte

The Sherwin-Williams Company

PPG Industries, Inc.

RPM International Inc.

Masco Corporation

Benjamin Moore & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Akzo Nobel N.V., Arkema y BASF redujeron conjuntamente la huella de carbono de los revestimientos en polvo superduraderos arquitectónicos Interpon D hasta en un 40%, con la ayuda de materias primas de atribución biológica.

- Diciembre de 2024: PPG Industries, Inc. desinvirtió sus negocios de revestimientos arquitectónicos en Estados Unidos y Canadá a American Industrial Partners por USD 550 millones, reposicionando su cartera hacia segmentos de mayor margen.

Alcance del Informe del Mercado de Revestimientos Arquitectónicos de América del Norte

Los revestimientos arquitectónicos incluyen pinturas aplicadas en edificios de oficinas, almacenes, tiendas de conveniencia minoristas, centros comerciales y edificios residenciales, productos de madera utilizados en muebles y accesorios, puertas y ventanas, terrazas y gabinetes, y otros productos.

El mercado de revestimientos arquitectónicos de América del Norte está segmentado por industria de usuario final, tecnología, resina y geografía. Por industria de usuario final, el mercado está segmentado en comercial y residencial. Por tecnología, el mercado está segmentado en base solvente y base agua. Por resina, el mercado está segmentado en acrílico, alquídico, poliuretano, epoxi, poliéster y otros tipos de resina. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de revestimientos arquitectónicos en los principales países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD) y el volumen (kilotones).

| Acrílico |

| Alquídico |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros Tipos de Resina |

| Base agua |

| Base solvente |

| Residencial |

| Comercial |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros Tipos de Resina | |

| Por Tecnología | Base agua |

| Base solvente | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y revestimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye pinturas y revestimientos utilizados para aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y revestimientos interiores y exteriores utilizados en edificios residenciales.

- ÁREA DE PISO - El área de piso total comprende tanto el área de piso existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de usuario final específico y el país se seleccionan de un grupo de variables y factores relevantes basados en la investigación documental y la revisión de la literatura, junto con los aportes de expertos primarios.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción