Tamaño y Participación del Mercado de Revestimientos Arquitectónicos de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

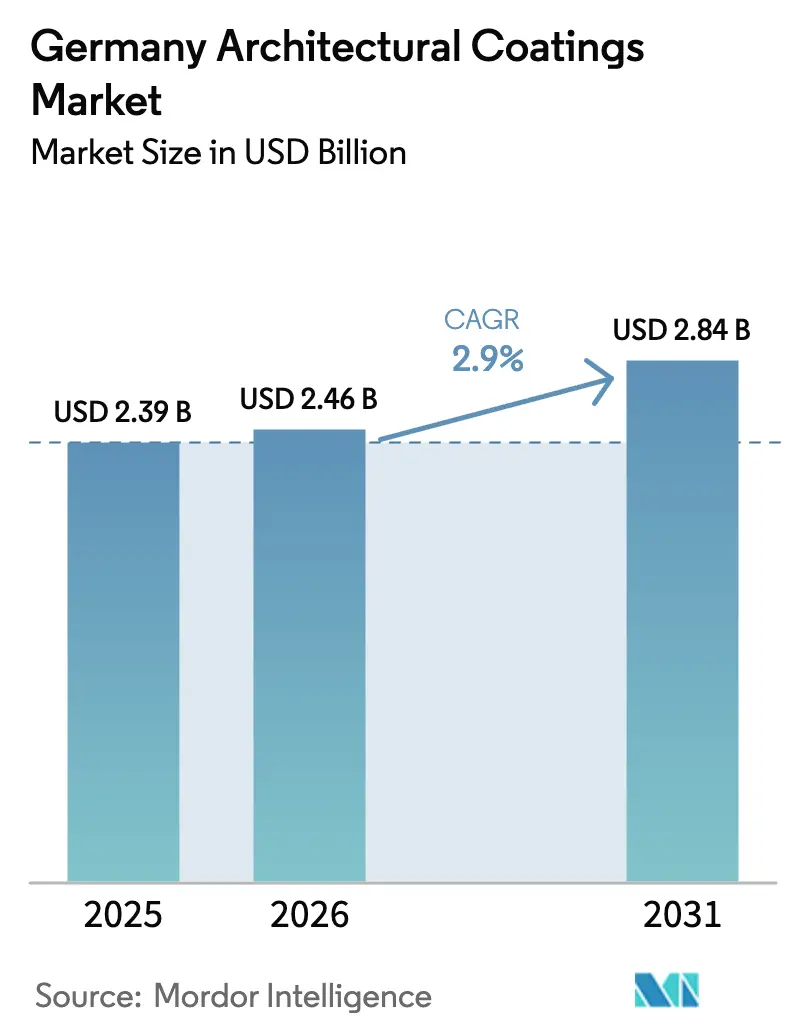

| Tamaño del mercado en el año base (2025) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Arquitectónicos de Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de Revestimientos Arquitectónicos de Alemania crezca de USD 2,39 mil millones en 2025 a USD 2,46 mil millones en 2026, y se proyecta que alcance USD 2,84 mil millones en 2031 a una CAGR del 2,90% durante el período 2026-2031. Esta trayectoria sostenida refleja un panorama empresarial maduro, configurado por estrictos límites de compuestos orgánicos volátiles (COV), subsidios de renovación sostenidos y un giro decisivo hacia la tecnología de base agua. Los sistemas de base agua continúan superando a los de base solvente, ya que los aplicadores profesionales prefieren productos de bajo olor y secado rápido que cumplen con el Reglamento de Productos de Construcción de 2024. Los programas de subsidios, como las subvenciones BEG y los préstamos KfW, mantienen la demanda de pinturas incluso cuando los permisos de obra nueva decaen, mientras que las resinas acrílicas competitivas en costes consolidan su posición en usos exteriores e interiores de gama alta. Las persistentes fluctuaciones en los costes de materias primas, especialmente del dióxido de titanio, mantienen las estrategias de precios en continua revisión; sin embargo, los productores más grandes defienden sus márgenes gracias a su escala de compras y su agilidad en la formulación. La competencia se intensifica a medida que los líderes nacionales mejoran la automatización y las multinacionales globales amplían sus carteras de bajas emisiones, lo que garantiza que el mercado de Revestimientos Arquitectónicos de Alemania se mantenga altamente dinámico.

Principales Conclusiones del Informe

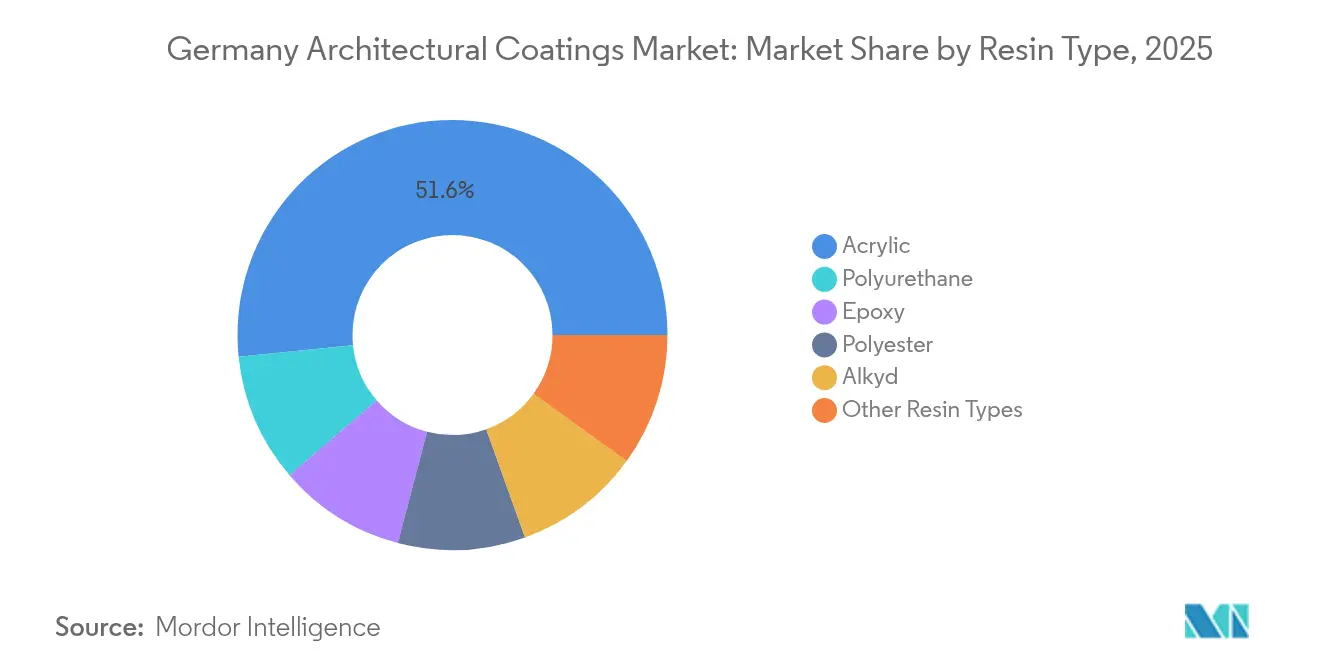

- Por tipo de resina, los sistemas acrílicos concentraron una participación del 51,62% del tamaño del mercado de Revestimientos Arquitectónicos de Alemania en 2025 y se proyecta que se expandan a una CAGR del 3,19% hasta 2031.

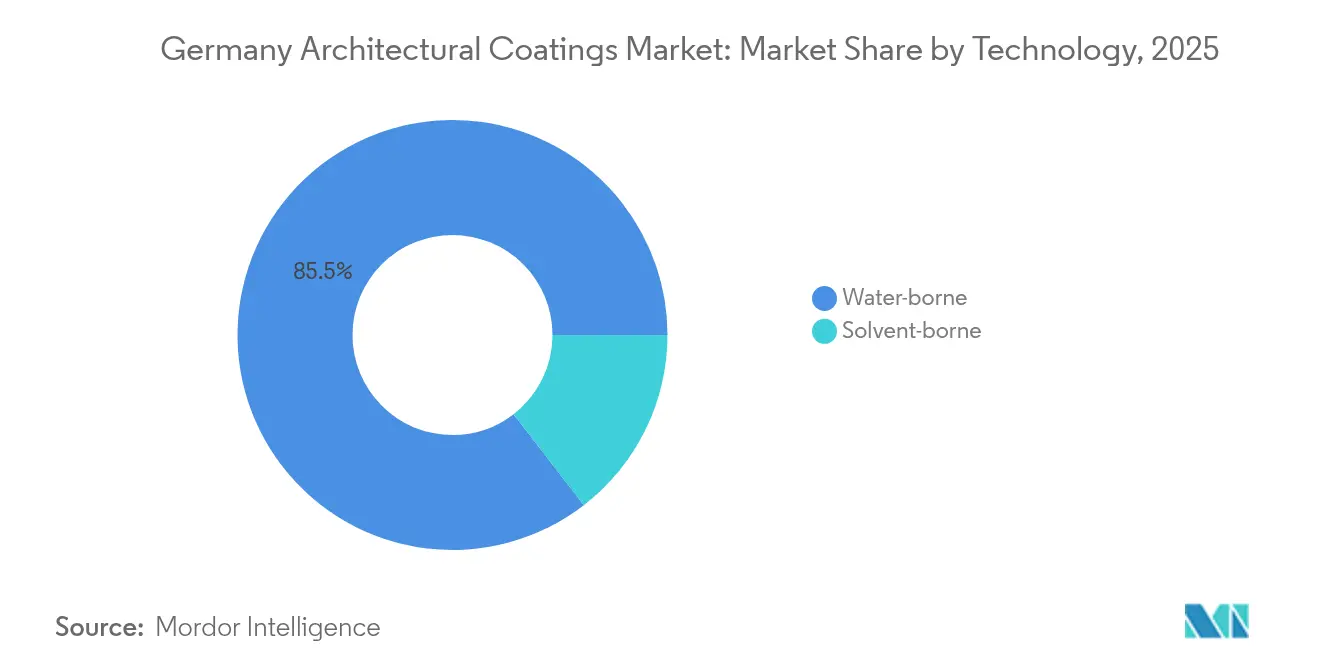

- Por tecnología, los productos de base agua captaron una participación del 85,46% del mercado de Revestimientos Arquitectónicos de Alemania en 2025, mientras que el segmento registra la CAGR proyectada más alta del 3,12% hasta 2031.

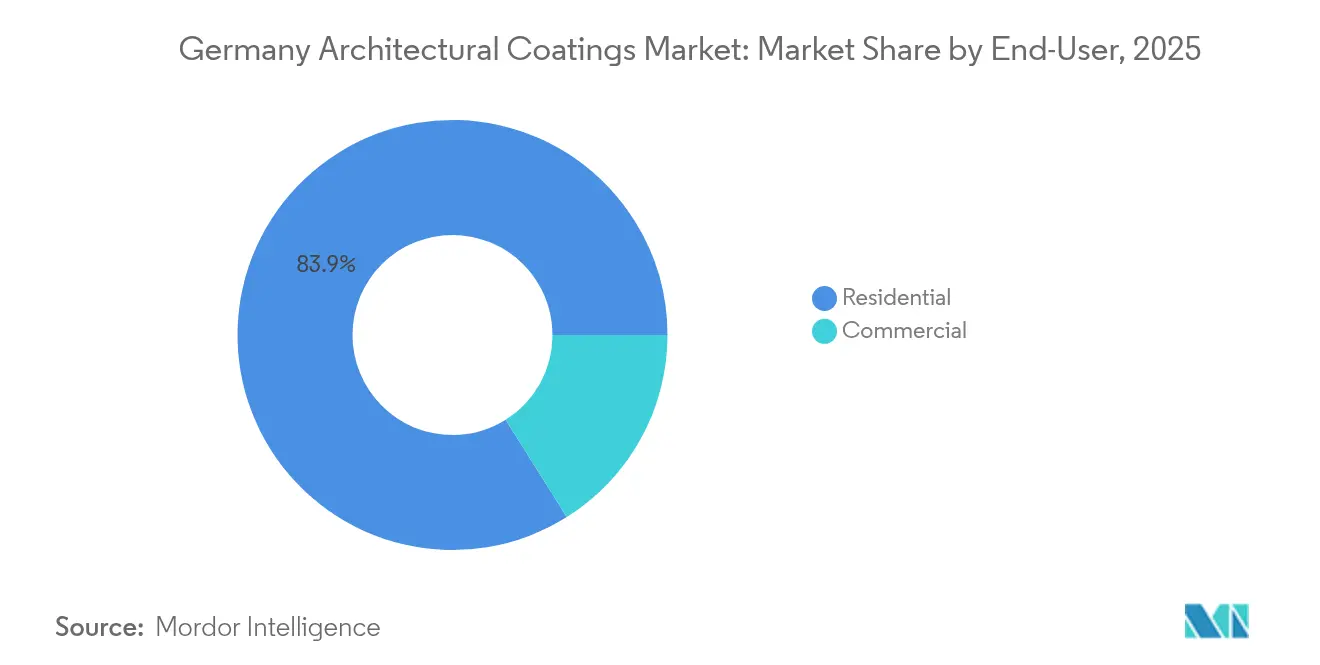

- Por usuario final, las aplicaciones residenciales representaron el 83,92% de la participación del mercado de Revestimientos Arquitectónicos de Alemania en 2025; el mismo segmento avanza a una CAGR del 3,09% durante el período de proyección.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Revestimientos Arquitectónicos de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia base agua impulsada por regulaciones de COV más estrictas | +1.2% | En todo Alemania, con mayor intensidad en las regiones industriales | Mediano plazo (2-4 años) |

| Incentivos de la ola de renovación (programas BEG y KfW) | +0.8% | En todo Alemania, concentrados en los mercados residenciales | Corto plazo (≤ 2 años) |

| Recuperación pospandemia en adecuaciones de espacios comerciales | +0.4% | Centros urbanos, distritos comerciales | Corto plazo (≤ 2 años) |

| Durabilidad y ventaja de coste de la resina acrílica | +0.6% | En todo Alemania, segmentos profesional y de bricolaje | Largo plazo (≥ 4 años) |

| Auge de plataformas de pintura para bricolaje en línea y marcas de venta directa al consumidor | +0.3% | En todo Alemania, regiones orientadas al consumidor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Base Agua Impulsada por Regulaciones de COV más Estrictas

El Reglamento de Productos de Construcción de 2024 impone límites de COV más bajos, lo que se espera acelere la adopción de productos de base agua más allá de la participación actual del 85,23%. Los pintores profesionales especifican cada vez más revestimientos conformes, ya que las emisiones reducidas contribuyen a condiciones de trabajo seguras y simplifican los requisitos de gestión de residuos. Los fabricantes responden con mejoras en la formulación, certificaciones Ángel Azul (Blue Angel) y extensas Declaraciones Ambientales de Producto, que ayudan a los distribuidores a demostrar sus credenciales medioambientales. La química acrílica sustenta la mayoría de las innovaciones, ya que combina el cumplimiento normativo con una demostrada estabilidad del color, lo que explica su participación del 52,15% y la tasa de expansión más rápida. Estos factores sustentan colectivamente el mercado de revestimientos arquitectónicos de Alemania a medida que los responsables de política intensifican la aplicación de la normativa[1]Bundesministerium für Umwelt, Naturschutz, nukleare Sicherheit und Verbraucherschutz, "Verordnung 2024/3110 Bauprodukte VOC-Grenzwerte," BMUV, bmuv.de.

Incentivos de la Ola de Renovación (Programas BEG y KfW)

Las subvenciones BEG cubren hasta el 40% de los costes de rehabilitación elegibles, mientras que KfW ofrece préstamos a tasas reducidas que reducen los obstáculos de financiación para las mejoras energéticas. Los dos instrumentos canalizaron 2.100 millones de EUR hacia rehabilitaciones de edificios en 2024, compensando el descenso de los permisos de obra nueva residencial. Los proyectos elegibles suelen incluir aislamiento de fachadas y pinturas de alto espesor para fachadas, lo que genera una demanda resiliente en el segmento residencial. Las fachadas acrílicas de base agua cumplen tanto con los requisitos de eficiencia energética como con las regulaciones de COV, impulsando la tracción del producto en los canales de ferretería y distribuidores profesionales. Los proyectos de renovación incorporan ahora medidas de eficiencia en aproximadamente el 60% de los casos, un cambio que estabiliza el volumen al tiempo que mejora la combinación hacia revestimientos de gama alta.

Recuperación Pospandemia en Adecuaciones de Espacios Comerciales

Los interiores comerciales, anteriormente retrasados por la incertidumbre generada por el teletrabajo, retomaron su crecimiento en 2024 a medida que los propietarios de oficinas reconfiguraron los espacios para una ocupación híbrida. Las reformas de oficinas aumentaron un 15% interanual, y las instalaciones en sectores de salud, hotelería y logística también retomaron su expansión. Estos entornos especifican pinturas antimicrobianas, resistentes a las manchas y de fácil limpieza, que alcanzan precios más elevados y requieren sistemas multicapa, elevando así las ratios de litros por metro cuadrado en comparación con los trabajos residenciales estándar. La recuperación comercial impulsa los volúmenes profesionales y apoya el flujo de ventas de los distribuidores en las regiones metropolitanas, a pesar de las debilidades persistentes en la obra nueva[2]Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, "Baugenehmigungen Jahresreport 2024," BMWSB, bmwsb.bund.de .

Durabilidad y Ventaja de Coste de la Resina Acrílica

Las formulaciones acrílicas ofrecen una resistencia a la intemperie y una retención del color que no tienen parangón con las soluciones alquídicas más antiguas, y aun así siguen siendo competitivas en precio gracias a que el suministro mundial de monómeros se ha estabilizado. Su amplia versatilidad de formulación permite a los productores personalizar productos para acabados interiores mate, fachadas elastoméricas exteriores y imprimaciones directas sobre metal, cubriendo todos los segmentos de valor, desde el bricolaje económico hasta el mantenimiento industrial. Los formuladores alemanes utilizan bases acrílicas para reducir el contenido de solventes sin comprometer el poder de ocultación ni la resistencia al frotado, abordando así directamente el contexto normativo y las expectativas de seguridad de los consumidores. La resiliencia en costes durante las fluctuaciones de las materias primas protege aún más el margen cuando las cotizaciones del dióxido de titanio oscilan, reforzando el predominio del acrílico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del TiO₂ y de las materias primas petroquímicas | -0.9% | En todo Alemania, afectando a todos los fabricantes | Corto plazo (≤ 2 años) |

| Caída en los permisos de obra nueva ante los elevados tipos de interés | -0.7% | En todo Alemania, concentrada en los mercados residenciales | Mediano plazo (2-4 años) |

| Reglamento de Biocidas de la UE que incrementa los costes de conservantes en envase | -0.4% | En todo Alemania, impacto en el segmento de base agua | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del TiO₂ y de las Materias Primas Petroquímicas

Los precios al contado del dióxido de titanio mostraron oscilaciones del 25% en 2024, lo que obligó a los principales proveedores a emitir repetidos avisos de recargo y dejó a los productores más pequeños, con capacidad de cobertura limitada, en una posición apretada. Las materias primas para resinas vinculadas al propileno y al butadieno registraron una volatilidad similar, lo que complica los modelos de precios por coste más margen en el canal de bricolaje, donde los compradores se resisten a los ajustes rápidos de los precios de catálogo. Para proteger sus márgenes, las empresas más grandes negociaron descuentos por volumen, diversificaron sus compras de pigmentos y reformularon sus productos hacia niveles más bajos de TiO₂, donde el poder de ocultación seguía siendo eficaz. La volatilidad amenaza la inversión sostenida en I+D entre los participantes de nivel medio y puede acelerar la consolidación si el acceso al capital se vuelve más restrictivo.

Caída en los Permisos de Obra Nueva ante los Elevados Tipos de Interés

Los permisos de construcción para viviendas disminuyeron un 4,1% en 2024, ya que los tipos hipotecarios subieron y persiste la escasez de mano de obra. La obra nueva generalmente consume entre un 40% y un 60% más de revestimiento por unidad que los ciclos de repintado, dado que las superficies vírgenes requieren imprimaciones y múltiples capas de acabado. El descenso ejerce, por tanto, una presión desproporcionada sobre los equipos de pintura profesionales, lo que genera una mayor competencia en las licitaciones y erosiona los márgenes de servicio. El Ministerio Federal de Vivienda pronostica una recuperación gradual del sector de la construcción a partir de 2025, impulsada por la estabilización de los tipos y por componentes prefabricados de eficiencia energética que reducen los tiempos en obra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Los Sistemas Acrílicos Impulsan la Innovación en Rendimiento

Las resinas acrílicas concentraron el 51,62% del mercado de Revestimientos Arquitectónicos de Alemania en 2025 y crecen a una CAGR del 3,19% hasta 2031. Su uso generalizado tanto en productos de interior como de exterior las posiciona como la tecnología de referencia para proyectos que requieren resistencia a la intemperie, solidez del color y conformidad con las regulaciones de COV. Los formuladores explotan el amplio rango de peso molecular del acrílico para ajustar la viscosidad, el brillo y la resistencia de la película, lo que permite ofertas de nicho como fachadas elastoméricas de puente de fisuras y revestimientos de bajo impacto para edificios del patrimonio. En los productos de bricolaje sensibles al precio, las mezclas de estireno-acrílico aumentan el contenido de sólidos manteniendo la aceptación de tintes, protegiendo así el atractivo comercial durante los ciclos de inflación de materias primas.

Las resinas alquídicas mantienen sus nichos tradicionales en los sistemas de conservación de madera e imprimaciones para metal, pero se enfrentan a un desplazamiento gradual a medida que se endurecen las regulaciones sobre bajos niveles de solventes. El entrecruzamiento de poliuretano mejora la resistencia al frotado y la dureza al impacto en los esmaltes interiores de gama alta, aumentando el precio unitario, aunque limitando el volumen debido a las regulaciones de seguridad de los isocianatos. Los híbridos de epóxica y polisiloxano sirven para suelos de alto tráfico, garajes y cocinas comerciales que requieren resistencia química, un mercado de nicho que sigue siendo pequeño pero rentable. En conjunto, estas dinámicas confirman que la tecnología acrílica representará una porción aún mayor del tamaño del mercado de revestimientos arquitectónicos de Alemania en 2030, a medida que las normas medioambientales y las exigencias de rendimiento converjan en su conjunto de atributos.

Por Tecnología: El Predominio de Base Agua se Acelera

Los productos de base agua representaron el 85,46% del mercado de Revestimientos Arquitectónicos de Alemania en 2025 y se proyecta que avancen a una CAGR del 3,12%, consolidando efectivamente un control casi total del mercado. Los límites regulatorios de COV, las expectativas de los usuarios finales en cuanto a bajos olores y las preferencias de los propietarios por una rápida reocupación refuerzan la demanda. Los avances técnicos, como las partículas con protección látex, la optimización de los solventes coalescentes y los extensores de borde húmedo, implican que los esmaltes de base agua modernos rivalizan ahora con los niveles históricos de brillo alquídico. Las iniciativas de formación de asociaciones gremiales enseñan a los aplicadores a gestionar los tiempos de apertura modificados y la limpieza de las herramientas, cerrando las brechas de habilidades que antes frenaban la adopción.

Los sistemas de base solvente persisten donde la adhesión al sustrato o el secado en tiempo frío son críticos, pero su cuota unitaria continúa retrocediendo a medida que mejoran las formulaciones de base agua. Algunas pinturas de mantenimiento industrial aún dependen de soportes de solvente para la inhibición de la corrosión; sin embargo, los polisiloxanos de base agua reticulables ofrecen ahora una protección similar con menos contaminantes atmosféricos peligrosos. La aceleración hacia la base agua parece, por tanto, irreversible, consolidando esta tecnología como la columna vertebral del mercado de Revestimientos Arquitectónicos de Alemania durante la próxima década.

Por Usuario Final: La Renovación Residencial Sostiene el Crecimiento

Las aplicaciones residenciales concentraron el 83,92% del mercado de Revestimientos Arquitectónicos de Alemania en 2025 y deberían expandirse a una CAGR del 3,09% hasta 2031. Los incentivos gubernamentales que cubren aislamiento, sustitución de ventanas e instalación de bombas de calor llevan a los hogares a programar rehabilitaciones integrales de la envolvente del edificio que inevitablemente incluyen el repintado de fachadas y la redecoracion de interiores. Los volúmenes de bricolaje cayeron en 2024 en medio del aumento del coste de la vida, aunque las encuestas de sentimiento del consumidor indican una renovada intención de acometer proyectos a medida que se estabilizan las condiciones de financiación. Mientras tanto, los contratistas profesionales están pivotando hacia paquetes de servicios de renovación que combinan auditorías energéticas, logística de andamiaje y cobertura de garantía, elevando así el valor medio de los tickets.

La demanda comercial aún no alcanza los picos de 2019, pero muestra claros patrones de recuperación en la modernización de oficinas, las ampliaciones sanitarias y las reformas hoteleras. Las especificaciones de producto en estos segmentos enfatizan las superficies antimicrobianas, la resistencia a las manchas y los largos ciclos de repintado, lo que eleva los precios por litro-unidad. Los nichos industriales e infraestructurales, como los aparcamientos, los túneles y las estaciones de ferrocarril, consumen sistemas especializados de alto espesor que añaden tonelaje incremental, aunque a tasas de crecimiento más lentas. En conjunto, estos patrones mantienen el trabajo residencial como la columna vertebral del volumen, mientras que las reformas comerciales impulsan la innovación en especificaciones y el margen en el mercado de Revestimientos Arquitectónicos de Alemania.

Análisis Geográfico

El mercado de Revestimientos Arquitectónicos de Alemania concentra la demanda en los Länder (estados federados) más poblados del oeste y el sur, donde la actividad constructora se mantiene más elevada. Renania del Norte-Westfalia destaca por sus densas aglomeraciones urbanas, como Colonia, Düsseldorf y Essen, que generan ciclos de renovación constantes tanto en viviendas plurifamiliares como en inmuebles comerciales. La base industrial de la región también alberga múltiples plantas de producción, lo que garantiza un suministro ágil a los distribuidores mayoristas profesionales y a las cadenas minoristas. Baviera y Baden-Wurtemberg muestran rentas disponibles superiores a la media, lo que impulsa la adopción de productos de gama alta y una mayor receptividad al etiquetado de sostenibilidad. Estos estados se benefician además de complementos de subsidios a nivel estatal que se suman a las subvenciones BEG federales, amplificando la demanda de rehabilitación de fachadas y revestimientos de aislamiento.

En el este de Alemania, los fondos estructurales y los renovados presupuestos de infraestructura están impulsando proyectos de repintado de edificios públicos, mientras que los nuevos centros logísticos a lo largo del corredor Berlín-Leipzig apoyan la construcción de almacenes que requieren revestimientos protectores para suelos y cubiertas. Los datos del sector de la construcción indican una recuperación nacional del 3% en 2025, con el impulso inicial más fuerte visible en Sajonia y Brandeburgo, donde las carteras de proyectos industriales se están consolidando. Los puertos del norte, como Hamburgo, impulsan los revestimientos de mantenimiento naval para las instalaciones portuarias adyacentes; sin embargo, el grueso de los volúmenes arquitectónicos sigue fluyendo hacia la mejora del parque de viviendas en lugar de hacia el uso industrial pesado. Las normas uniformes de COV y la adopción del sello Ángel Azul (Blue Angel) crean una base regulatoria común en todos los Länder, pero la disponibilidad local de mano de obra y los calendarios de licitación municipal generan variaciones de volumen trimestrales bien diferenciadas. En definitiva, el mercado de revestimientos arquitectónicos de Alemania crece a un ritmo mesurado a nivel nacional, con la absorción regional de subsidios y los patrones de urbanización dictando las variaciones a corto plazo.

Panorama Competitivo

El mercado de Revestimientos Arquitectónicos de Alemania está moderadamente consolidado. La presión continua sobre los márgenes obliga a todos los participantes a automatizar la producción, digitalizar la mezcla de colores y reducir los plazos de entrega. El robot de pintura por pulverización Paint Buddy de Caparol se prueba en obras en activo, y el centro de soporte digital de MAPEI ofrece descargas de especificaciones listas para BIM, agilizando el flujo de trabajo de los contratistas. Las declaraciones de sostenibilidad han pasado de ser un argumento de marketing a convertirse en un requisito de entrada al mercado. Estos movimientos mantienen una competencia vigorosa, aunque cada vez más orientada al servicio, garantizando que la innovación siga siendo una moneda de cambio clave en el mercado.

Líderes de la Industria de Revestimientos Arquitectónicos de Alemania

Brillux GmbH & Co. KG

DAW SE

PPG Industries, Inc.

Sto SE & Co. KGaA

Akzo Nobel N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Octubre de 2025: La multinacional alemana Keimfarben GmbH (KEIM) anunció una asociación estratégica con Zydex Industries de India. En virtud de dicha asociación, la tecnología de pintura de silicato de KEIM estará disponible para los proyectos arquitectónicos y de infraestructura de India. Esto incrementará los ingresos de Keimfarben GmbH (KEIM) en el futuro.

- Noviembre de 2024: AURO Pflanzenchemie AG, pionera en pinturas arquitectónicas naturales ecológicas y productos de cuidado de la madera, fue nombrada ganadora del 17.º Premio Alemán de Sostenibilidad (DNP) en la categoría de Revestimientos y Pinturas del sector de Empresas, Construcción e Inmobiliario.

Alcance del Informe del Mercado de Revestimientos Arquitectónicos de Alemania

Comercial y Residencial están incluidos como segmentos por Subusuario Final. Base solvente y Base agua están incluidos como segmentos por Tecnología. Acrílica, Alquídica, Epóxica, Poliéster y Poliuretano están incluidos como segmentos por Resina.| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxica |

| Poliéster |

| Otros Tipos de Resina |

| Base agua |

| Base solvente |

| Residencial |

| Comercial |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxica | |

| Poliéster | |

| Otros Tipos de Resina | |

| Por Tecnología | Base agua |

| Base solvente | |

| Por Usuario Final | Residencial |

| Comercial |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y revestimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y revestimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y revestimientos de interior y exterior utilizados en edificios residenciales.

- SUPERFICIE DE SUELO - La superficie total de suelo comprende tanto la superficie existente como la nueva para los subusuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Se seleccionan las variables clave cuantificables (del sector y externas) relativas al segmento de usuario final específico y al país a partir de un conjunto de variables y factores relevantes, con base en la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye a partir de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Proyectos de Consultoría Personalizados, Bases de Datos y Plataformas de Suscripción