Tamaño y Participación del Mercado de Revestimientos Arquitectónicos en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

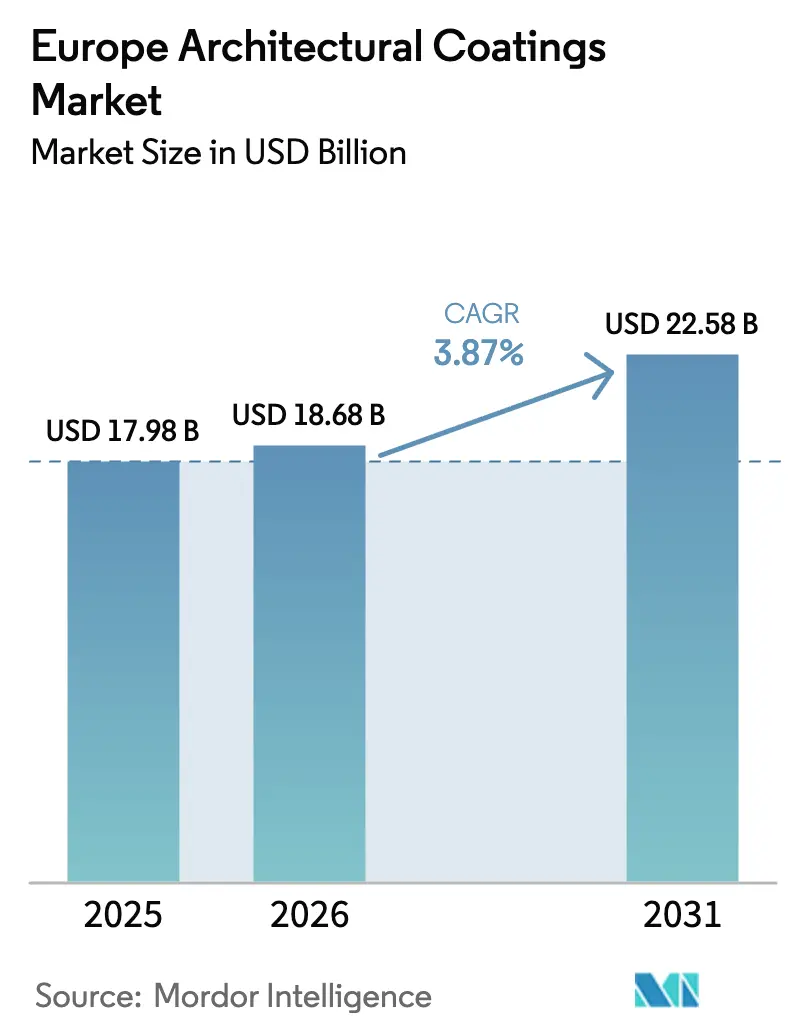

| Tamaño del mercado en el año base (2025) | 17.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Arquitectónicos en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Revestimientos Arquitectónicos en Europa crezca de 17,98 mil millones de USD en 2025 a 18,68 mil millones de USD en 2026, y alcance los 22,58 mil millones de USD en 2031, con una CAGR del 3,87% entre 2026 y 2031. Un giro mesurado hacia formulaciones de alto valor y bajas emisiones ha comenzado a superar el crecimiento puro en volumen, a medida que los compradores responden a los límites más estrictos de COV de la Unión Europea y a un parque de edificios cuya antigüedad media supera ya los 50 años. La demanda de sistemas base agua ya domina el mercado porque los pintores profesionales prefieren productos de bajo olor y fácil limpieza, y los minoristas han retirado muchas líneas base solvente para evitar riesgos de cumplimiento normativo. Los proveedores también están reposicionándose hacia proyectos de reparación y rehabilitación que prometen márgenes más estables que la obra nueva, debilitada por los elevados costes de financiación. La consolidación entre los principales productores se está acelerando con el fin de distribuir la inflación de materias primas, financiar líneas de investigación y desarrollo más ecológicas y reforzar la escala de comercialización.

Conclusiones Clave del Informe

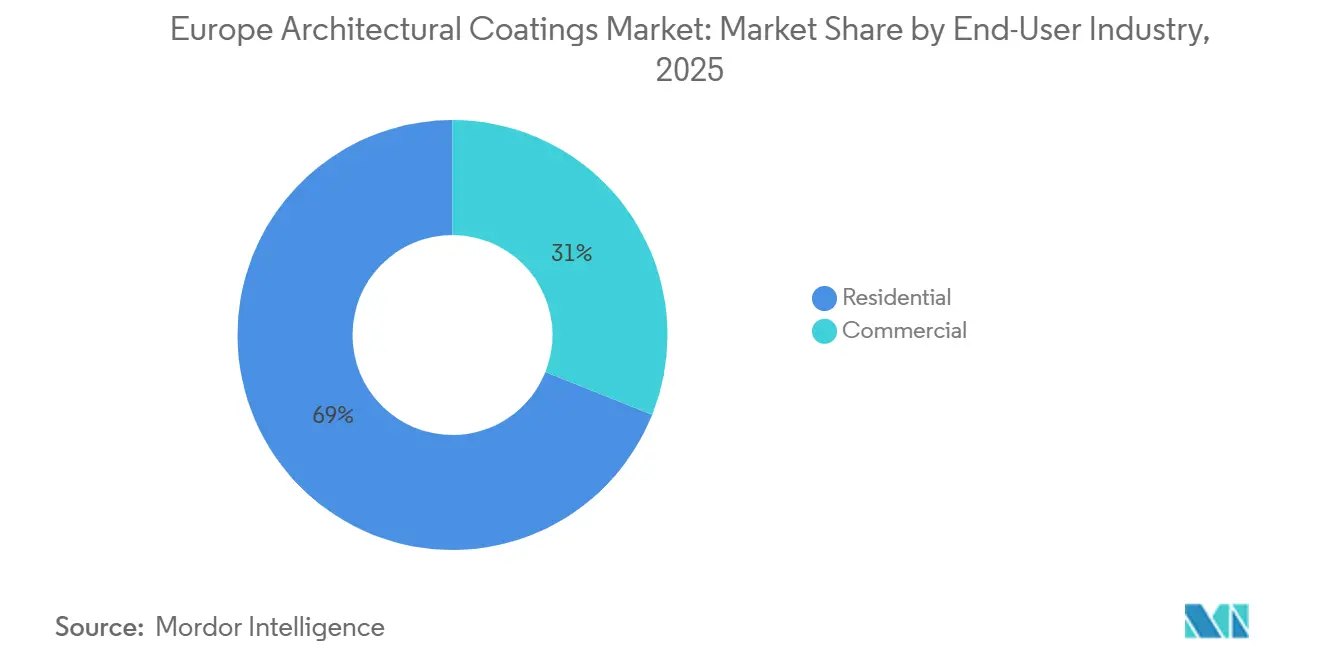

- Por industria de usuario final, las aplicaciones residenciales captaron el 68,96% del tamaño del mercado de revestimientos arquitectónicos en Europa en 2025 y se están expandiendo a una CAGR del 4,04% hasta 2031.

- Por tecnología, los revestimientos base agua lideraron con el 82,78% de la participación del mercado de revestimientos arquitectónicos en Europa en 2025 y se prevé que avancen a una CAGR del 4,24% hasta 2031.

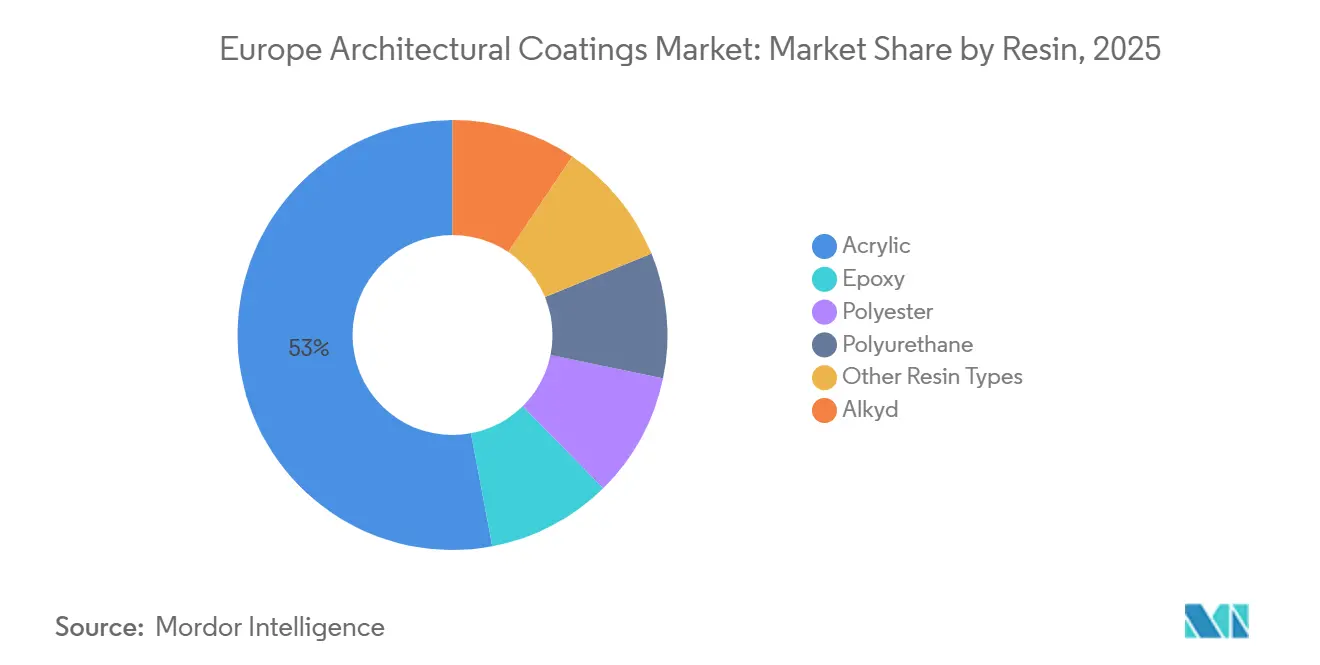

- Por resina, las plataformas acrílicas mantuvieron el 52,96% de la participación del mercado de revestimientos arquitectónicos en Europa en 2025 y se proyecta que crezcan al 4,17% hasta 2031.

- Por geografía, Rusia representó el 15,33% de los ingresos regionales en 2025, registrando al mismo tiempo la CAGR más rápida del 4,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Revestimientos Arquitectónicos en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la renovación del parque de viviendas envejecido | +1.2% | Europa Occidental (Francia, Alemania, Italia, España, Reino Unido); Países Nórdicos | Mediano plazo (2-4 años) |

| Regulaciones de COV de la UE que aceleran el cambio hacia sistemas base agua | +0.8% | UE27 más Reino Unido (alineación regulatoria post-Brexit); Noruega, Suiza | Largo plazo (≥ 4 años) |

| Recuperación post-COVID en acondicionamientos de espacios comerciales | +0.5% | Centros urbanos (París, Berlín, Madrid, Londres); capitales de Europa Central y Oriental (Varsovia, Praga) | Corto plazo (≤ 2 años) |

| Demanda de pinturas de aislamiento térmico para ahorro energético | +0.6% | Norte de Europa (Alemania, Países Nórdicos, Polonia); Sur de Europa (España, Italia) | Mediano plazo (2-4 años) |

| Plataformas de tintado como servicio en obra | +0.3% | Canales minoristas de Europa Occidental; en expansión hacia Europa Central y Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Renovación del Parque de Viviendas Envejecido

Europa cuenta con más de 220 millones de viviendas construidas antes de 1990; muchas requieren ahora reparación de fachadas, protección contra la humedad y mejoras interiores para cumplir con los estándares modernos de salud. Eurostat registró 310 mil millones de EUR gastados en renovación de viviendas en 2025, un 12% más que el año anterior[1]Dirección General de Medio Ambiente, "Decisión de la Comisión por la que se establecen los criterios de la Etiqueta Ecológica de la UE para pinturas y barnices," ec.europa.eu. Francia, Alemania, Italia y España aportaron el 60% de ese gasto, con Italia registrando un aumento del 20% gracias a generosos créditos fiscales para revestimientos energéticamente eficientes. El Parlamento Europeo pretende duplicar las tasas anuales de renovación hasta el 2% para 2030, impulsando la demanda de acabados acrílicos y de poliuretano duraderos que amplían los ciclos de repintado de siete a doce años. En consecuencia, el mercado de revestimientos arquitectónicos en Europa continúa rotando hacia segmentos de alto margen mientras mantiene un crecimiento global estable.

Regulaciones de COV de la UE que Aceleran el Cambio hacia Sistemas Base Agua

La Comisión Europea actualizó las normas de la Etiqueta Ecológica de la UE en febrero de 2026, reduciendo tanto los límites de COV como de SVOC y añadiendo pruebas de aptitud para el uso que desincentivan la dilución del aglutinante. Los minoristas retiraron rápidamente las líneas base solvente no conformes; a finales de 2025, los productos base agua ya representaban el 70% del volumen decorativo, cinco puntos más que cinco años antes[2]Informe del Personal, "Los Revestimientos Decorativos Europeos Avanzan hacia los Sistemas Base Agua," coatingsworld.com. Las emulsiones acrílicas puras dominan ahora las paredes interiores, mientras que las mezclas estireno-acrílicas migran hacia exteriores de gama económica. BASF, AkzoNobel y Arkema validaron resinas de origen biológico que redujeron la huella de carbono de los revestimientos un 40% durante las pruebas piloto de 2025. Estos movimientos confirman que una regulación más estricta no solo acelera la adopción de sistemas base agua, sino que también eleva las barreras de entrada para los formuladores más pequeños que carecen de escala en investigación y desarrollo. Como resultado, el mercado de revestimientos arquitectónicos en Europa se está inclinando hacia los grandes operadores establecidos con credenciales de sostenibilidad basadas en la ciencia.

Recuperación Post-COVID en Acondicionamientos de Espacios Comerciales

El arrendamiento de oficinas en la Europa continental creció un 8% en 2025, mientras que los pedidos de rehabilitación hotelera aumentaron un 15% en destinos mediterráneos. Los propietarios renovaron los interiores para atraer a trabajadores en modalidad híbrida y viajeros de ocio, demandando pinturas de secado rápido y bajo olor que permiten rotaciones nocturnas. Aunque los volúmenes comerciales globales aún no han recuperado los máximos previos a la pandemia, la combinación ha virado hacia productos premium para techos y molduras especificados para el cumplimiento de la calidad del aire interior. Este nicho favorece a los proveedores que ofrecen soluciones sin COV, antibacterianas o que eliminan el formaldehído. El secado más rápido también ayuda a los contratistas a hacer frente a la escasez de mano de obra de pintores, un problema crónico en los Países Bajos y Dinamarca. Por tanto, el repunte comercial, aunque modesto en tonelaje, genera un crecimiento de valor desproporcionado dentro del mercado de revestimientos arquitectónicos en Europa.

Demanda de Pinturas de Aislamiento Térmico para Ahorro Energético

La volatilidad de los precios de la energía ha llevado a los propietarios a buscar mejoras de eficiencia pasiva. Los revestimientos de aislamiento térmico con cargas de cerámica o aerogel pueden elevar los valores R de las paredes lo suficiente como para reducir las facturas de climatización entre un 5% y un 8% en tres temporadas de calefacción. El banco KfW de Alemania comenzó a reembolsar hasta el 20% del coste del producto para sistemas exteriores cualificados en 2025, impulsando una fuerte adopción en edificios anteriores a 1990. Los edificios patrimoniales adoptan estas soluciones de película delgada porque el aislamiento exterior convencional suele vulnerar las normas de conservación. Los proveedores que promueven un retorno de la inversión cuantificable consiguen ahora especificaciones en licitaciones municipales de rehabilitación, ampliando sus fuentes de ingresos. Se espera que esta tendencia aporte un impulso positivo del 0,6% a la CAGR del mercado de revestimientos arquitectónicos en Europa hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del dióxido de titanio y materias primas petroquímicas | -0.7% | Pan-europeo (todos los mercados); agudo en el Sur de Europa dependiente de importaciones | Corto plazo (≤ 2 años) |

| Tipos de interés elevados que frenan la construcción de nuevas viviendas | -0.9% | Alemania, Reino Unido, Francia, Países Nórdicos; impacto limitado en Polonia y España | Mediano plazo (2-4 años) |

| Escasez de mano de obra de pintores profesionales | -0.5% | Norte de Europa (Países Bajos, Dinamarca, Alemania); emergente en Francia y Polonia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Dióxido de Titanio y Materias Primas Petroquímicas

El TiO₂ al contado osciló entre 2.800 y 3.400 EUR por tonelada en 2025, una variación del 21% que comprimió los márgenes brutos de las emulsiones interiores para el mercado masivo. Los productores compensaron parte del alza con pigmentos extensores y opacificantes compuestos; sin embargo, estas sustituciones conllevan el riesgo de reducir la resistencia al fregado o la fidelidad del color a niveles de tintado más altos. Simultáneamente, los costes de los monómeros acrílicos siguieron la evolución del crudo Brent, que osciló entre 75 y 95 USD por barril. Dado que los aranceles de la UE mantienen fuera del bloque el TiO₂ chino de bajo coste, los formuladores locales se enfrentan a un suelo de costes persistentemente elevado en comparación con sus rivales asiáticos.

Tipos de Interés Elevados que Frenan la Construcción de Nuevas Viviendas

Los tipos del Banco Central Europeo alcanzaron su máximo del 4,0% a mediados de 2024 y aún se sitúan en el 3,5% en 2026, erosionando la elegibilidad hipotecaria de los compradores de primera vivienda. Alemania registró una caída interanual del 12% en las terminaciones de viviendas durante 2025, y el Reino Unido retrocedió un 8%. El menor número de nuevas construcciones reduce la demanda de imprimaciones de pared de gama económica que se aplican habitualmente en nuevos apartamentos. Si bien la actividad de renovación compensa en parte esta situación, favorece las líneas premium de menor volumen, lo que modera el crecimiento total en litros. Los analistas esperan un ciclo suave de bajadas de tipos a partir de finales de 2026; hasta entonces, los elevados costes de financiación restan casi un punto porcentual a la expansión subyacente del mercado de revestimientos arquitectónicos en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Actividad Residencial Ancla el Crecimiento

Los proyectos residenciales generaron el 68,96% de los ingresos de 2025 y crecerán a una CAGR del 4,04% hasta 2031. La renovación domina porque los propietarios deben preservar el valor de sus activos en un parque de edificios envejecido, y los créditos fiscales nacionales reembolsan ahora hasta el 30% del coste de pinturas exteriores para ahorro energético. Italia lideró el gasto con un incremento del 20% en 2025 tras mejorar su programa Eco-Bonus. Los consumidores especifican cada vez más pinturas de bajo olor con etiquetas de alergia y asma, así como emulsiones interiores antirayado anunciadas para durar una década entre manos. Esta dinámica eleva los precios medios de venta incluso cuando los litros por vivienda disminuyen.

Las aplicaciones comerciales también están experimentando una demanda creciente de revestimientos arquitectónicos. Las oficinas se adaptan al trabajo híbrido, lo que reduce los requisitos de superficie en aproximadamente un 15%. Sin embargo, las rehabilitaciones de hoteles, centros sanitarios e instituciones educativas se han acelerado, demandando cada una revestimientos de secado rápido, sin COV o antimicrobianos para minimizar las interrupciones. El segmento depende de socios de suministro capaces de organizar repintados rápidos en fin de semana, una ventaja de servicio que explotan las marcas regionales de nivel medio. No obstante, la recuperación del volumen sigue siendo desigual en Europa; España registra ganancias de dos dígitos en hostelería, mientras que la cartera de proyectos de oficinas en Alemania se estanca por las restricciones de financiación.

Por Tecnología: El Dominio de los Sistemas Base Agua se Consolida

Los sistemas base agua representaron el 82,78%, equivalente a 14,89 mil millones de USD, de la participación del mercado de revestimientos arquitectónicos en Europa en 2025 y se prevé que avancen a una CAGR del 4,24% hasta 2031. Los límites actualizados de la etiqueta ecológica, junto con la retirada de productos por parte de los minoristas, dejan a los alquídicos base solvente con nichos cada vez más reducidos. Mientras tanto, los avances en química coalescente han cerrado las brechas de adhesión en mampostería porosa, permitiendo que las emulsiones acrílicas puras prometan una vida útil exterior de 10 años. Los proveedores también mejoran los esmaltes de molduras base agua con agentes bloqueantes y niveladores para cumplir con los estándares de aplicabilidad con brocha profesional, antes monopolizados por las pinturas al aceite.

Los volúmenes base solvente aún registran una tasa de crecimiento considerable porque ciertas aplicaciones de imprimación sobre metal y madera de patrimonio histórico siguen requiriendo una densidad de reticulación inalcanzable en agua. La innovación se centra ahora en dispersiones híbridas de alquídico en agua que conservan la apariencia tradicional mientras emiten menos de 30 g/L de COV. El resultado es una desaparición gradual más que un descenso brusco; sin embargo, cada año la cuota base solvente se reduce, reforzando el predominio estructural de la tecnología base agua dentro del mercado de revestimientos arquitectónicos en Europa.

Por Resina: Los Sistemas Acrílicos Amplían su Ventaja

Las resinas acrílicas sustentaron el 52,96% de los ingresos de 2025, otorgándoles más de la mitad de la participación total del mercado de revestimientos arquitectónicos en Europa, y están creciendo al 4,17% hasta 2031. Los aglutinantes acrílicos puros ofrecen flexibilidad, estabilidad UV y formación de película a baja temperatura, lo que los hace adecuados tanto para usos interiores como exteriores. A medida que la adopción de sistemas base agua se expande, el consumo de acrílicos crece en paralelo. Las marcas premium para mampostería anuncian garantías de 12 años basadas en tecnología acrílica pura, lo que permite primas de precio del 20-30% respecto a las mezclas estireno-acrílicas.

Los volúmenes de alquídicos se erosionan entre un 1% y un 2% anual a medida que los arquitectos abandonan los esmaltes brillantes tradicionales en favor de alternativas de uretano modificado base agua. Las resinas de poliuretano y epoxi, aunque costosas, ganan cuota en pasillos de alto tráfico y suelos hospitalarios donde la resistencia química es determinante. Los proyectos PERFECOAT y BIO4COAT financiados por la UE demostraron la viabilidad de los acrílicos de base biológica con más del 25% de contenido renovable en los ensayos de 2024. La ampliación a escala comercial prevista para 2028 posiciona a la química acrílica para mantener su liderazgo mientras cumple los objetivos de descarbonización, consolidando su papel central en el mercado de revestimientos arquitectónicos en Europa.

Análisis Geográfico

Rusia generó el 15,33% de la facturación de 2025 y se proyecta que se expanda al 4,38%, superando a todos sus pares europeos. Los presupuestos federales de infraestructura protegieron su sector de la construcción de las desaceleraciones continentales más amplias, y las políticas de sustitución de importaciones favorecen a las marcas de revestimientos nacionales suministradas por empresas conjuntas multinacionales. Alemania sigue siendo el mayor mercado nacional, pero registró una caída del 12% en nuevos apartamentos durante 2025. Esa contracción desvió la demanda hacia la rehabilitación, que se inclina hacia sistemas exteriores de larga duración y pinturas interiores mate de mayor margen. Francia y España resistieron mejor las subidas de tipos porque los incentivos a la renovación compensaron la debilidad hipotecaria; cada una registró un crecimiento del gasto en renovación del 8-10%.

El bloque nórdico, que incluye Suecia, Dinamarca, Finlandia y Noruega, aporta un volumen menor pero registra algunos de los precios medios más altos gracias a las estrictas normas de etiqueta ecológica. Dinamarca informó que el 86,7% de los contratistas tenían escasez de pintores en 2025, impulsando las ventas de productos de alta cobertura en una sola mano que reducen las horas de mano de obra. El clima costero de Finlandia también sustenta una demanda de nicho para revestimientos de fachada resistentes al hielo utilizados en infraestructuras marítimas.

Europa Central y Oriental, incluidas la República Checa, Eslovaquia, Rumanía y los Balcanes Occidentales, ofrece un potencial de mercado sin explotar. El poder adquisitivo de los hogares está aumentando, aunque las marcas de valor siguen dominando el espacio en los lineales. Los proveedores occidentales de nivel medio están entrando con academias de formación y despliegues de centros de tintado que introducen productos con etiqueta ecológica a precios asequibles. A medida que estos países transponen las directivas europeas de construcción actualizadas, la demanda migrará hacia acrílicos base agua conformes, ampliando la base direccionable del mercado de revestimientos arquitectónicos en Europa durante los próximos cinco años.

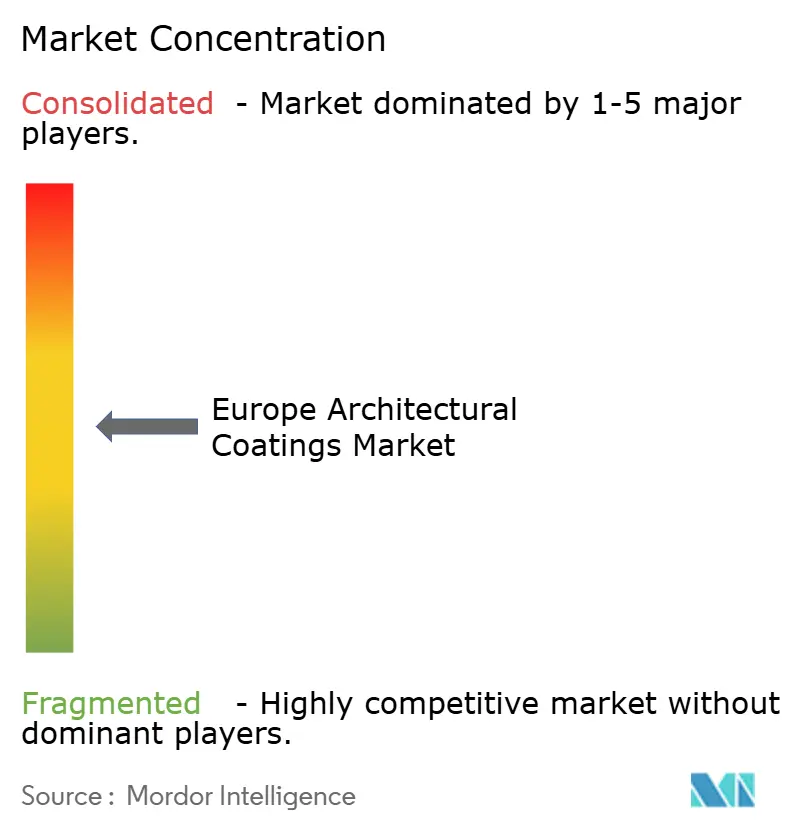

Panorama Competitivo

El mercado de revestimientos arquitectónicos en Europa está moderadamente consolidado. La propuesta de fusión de AkzoNobel con Axalta por 25 mil millones de USD crearía un actor de escala capaz de negociar contratos de dióxido de titanio en condiciones casi equivalentes a las de un productor integrado. Los temas de innovación convergen en sostenibilidad y productividad. Los socios de BIO4COAT prueban poliuretanos de base biológica y acabados de carbono tipo diamante para reducir el carbono incorporado un 20%. Crown Paints de Hempel aprovecha la autoridad cromática de Farrow & Ball para llevar a los consumidores hacia segmentos de precio premium. Con la diligencia debida en materia de ESG siendo rigurosa, los grandes grupos se consolidan para asumir la carga del cumplimiento normativo, mientras que los actores de nicho triunfan abordando la restauración del patrimonio, los interiores antimicrobianos o las categorías de COV ultrabajos que los portafolios convencionales pasan por alto.

Líderes de la Industria de Revestimientos Arquitectónicos en Europa

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

The Sherwin-Williams Company

Jotun

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Evonik lanzó Protectosil ECO-TRETE ANTIGRAFFITI, un producto de silano alternativo a los PFAS para fachadas urbanas, presentado en EUROCOAT en París.

- Febrero de 2026: La Comisión Europea publicó los criterios actualizados de la Etiqueta Ecológica de la UE para pinturas y barnices, añadiendo umbrales más estrictos de COV y SVOC y nuevas normas de circularidad.

Alcance del Informe del Mercado de Revestimientos Arquitectónicos en Europa

Los revestimientos arquitectónicos son productos especializados diseñados para su aplicación en edificios residenciales y comerciales con el fin de proporcionar atractivo estético, resistencia a la intemperie y durabilidad a largo plazo. Estos revestimientos protegen las estructuras de la humedad, la radiación UV y la corrosión, al tiempo que mejoran la apariencia visual de las superficies tanto interiores como exteriores.

El mercado de revestimientos arquitectónicos en Europa está segmentado por industria de usuario final, tecnología, resina y geografía. Por industria de usuario final, el mercado se segmenta en comercial y residencial. Por tecnología, el mercado se segmenta en base solvente y base agua. Por resina, el mercado se segmenta en acrílica, alquídica, epoxi, poliéster, poliuretano y otros tipos de resina. El informe también proporciona el tamaño del mercado y las previsiones para los siete principales países de la región. Para cada segmento, el tamaño del mercado y las previsiones se han elaborado en función de los ingresos (USD).

| Comercial |

| Residencial |

| Base Solvente |

| Base Agua |

| Acrílica |

| Alquídica |

| Epoxi |

| Poliéster |

| Poliuretano |

| Otros Tipos de Resina |

| Francia |

| Alemania |

| Italia |

| Países Nórdicos |

| Polonia |

| Rusia |

| España |

| Reino Unido |

| Resto de Europa |

| Por Industria de Usuario Final | Comercial |

| Residencial | |

| Por Tecnología | Base Solvente |

| Base Agua | |

| Por Resina | Acrílica |

| Alquídica | |

| Epoxi | |

| Poliéster | |

| Poliuretano | |

| Otros Tipos de Resina | |

| Por Geografía | Francia |

| Alemania | |

| Italia | |

| Países Nórdicos | |

| Polonia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y revestimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y revestimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye las pinturas y revestimientos interiores y exteriores utilizados en edificios residenciales.

- SUPERFICIE DE SUELO - La superficie de suelo total comprende tanto la superficie existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de usuario final específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción