Tamaño y Participación del Mercado de Revestimientos Arquitectónicos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

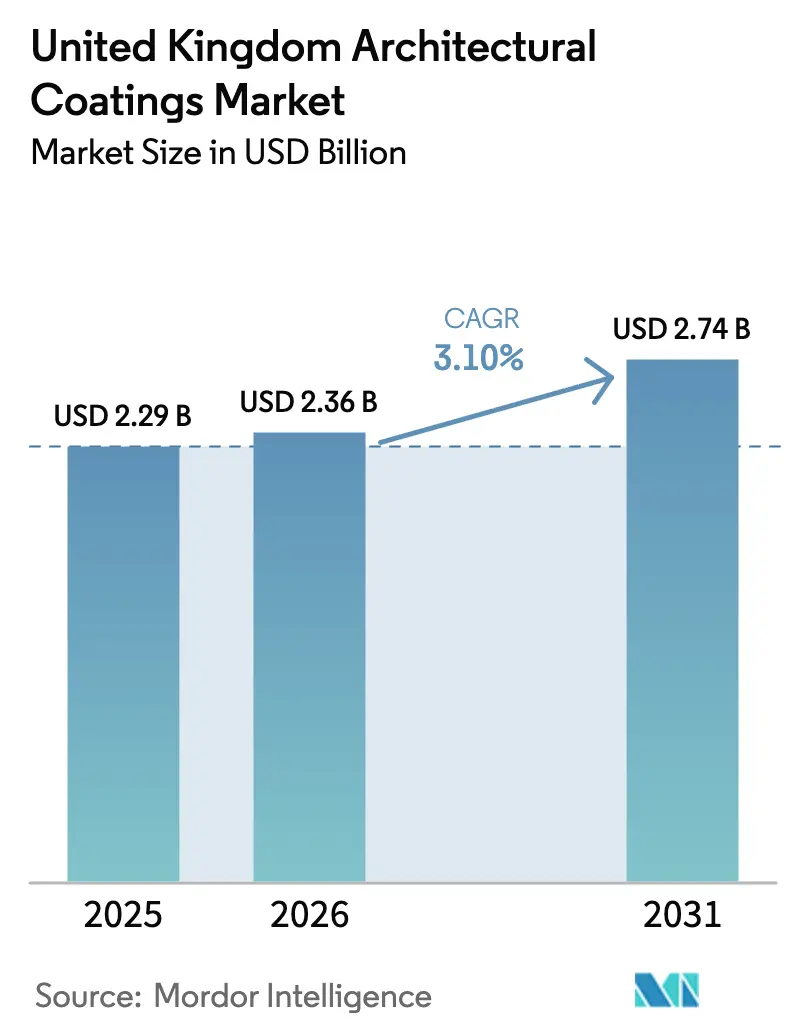

| Tamaño del mercado en el año base (2025) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.10% CAGR |

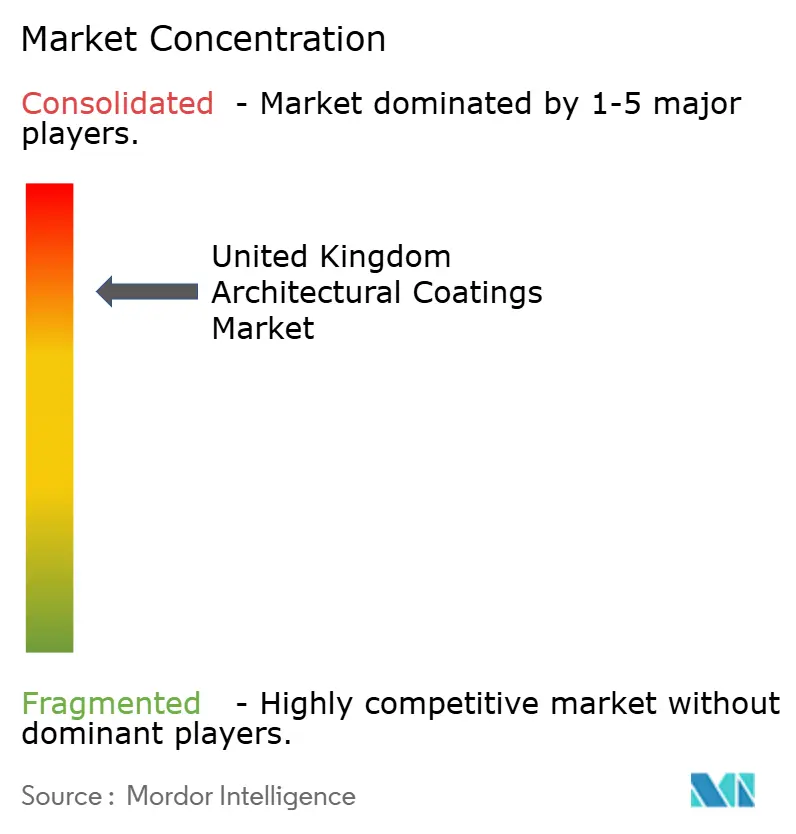

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Arquitectónicos del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Revestimientos Arquitectónicos del Reino Unido crezca de 2.290 millones de USD en 2025 a 2.360 millones de USD en 2026, y se prevé que alcance 2.740 millones de USD en 2031 a una CAGR del 3,10% durante el período 2026-2031. La demanda está anclada en una actividad de renovación constante, un subsector de reparación y mantenimiento resiliente, y una preferencia creciente por acabados de bajo olor y secado rápido. Al mismo tiempo, las fluctuaciones en los costos de materias primas —especialmente en el dióxido de titanio— comprimen los márgenes, lo que impulsa a los grandes fabricantes hacia la integración vertical o los contratos de suministro plurianuales. La escasez de aplicadores cualificados restringe el rendimiento en proyectos comerciales, pero de manera involuntaria impulsa las ventas minoristas de bricolaje, ya que los hogares asumen tareas que antes realizaban profesionales. Por lo tanto, el enfoque competitivo se centra en mejorar la durabilidad de los sistemas de base agua, simplificar la aplicación para no profesionales e incorporar atributos verificados de reducción de carbono para cumplir con los criterios de construcción sostenible cada vez más exigentes.

Conclusiones Clave del Informe

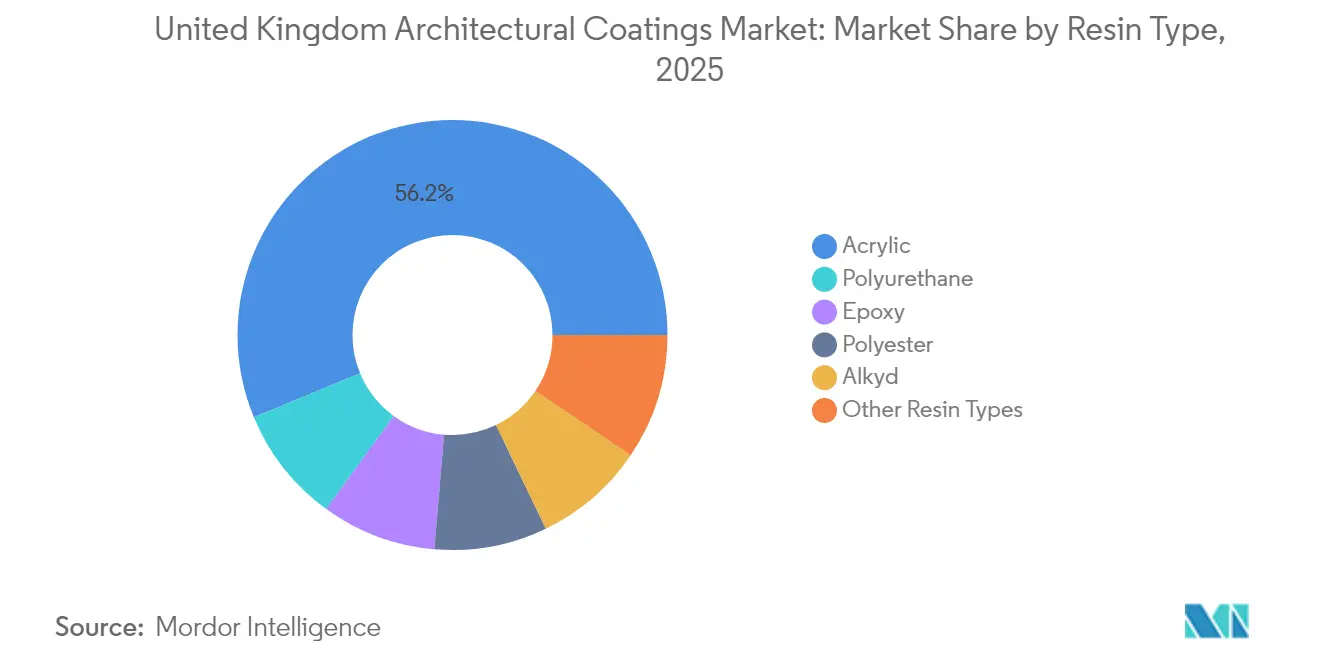

- Por tipo de resina, la acrílica captó el 56,25% del valor en 2025, registrando al mismo tiempo la CAGR más rápida del 3,70% proyectada hasta 2031.

- Por tecnología, los sistemas de base agua mantuvieron una participación del 86,70% en 2025, expandiéndose a una CAGR del 3,35% durante el horizonte de pronóstico.

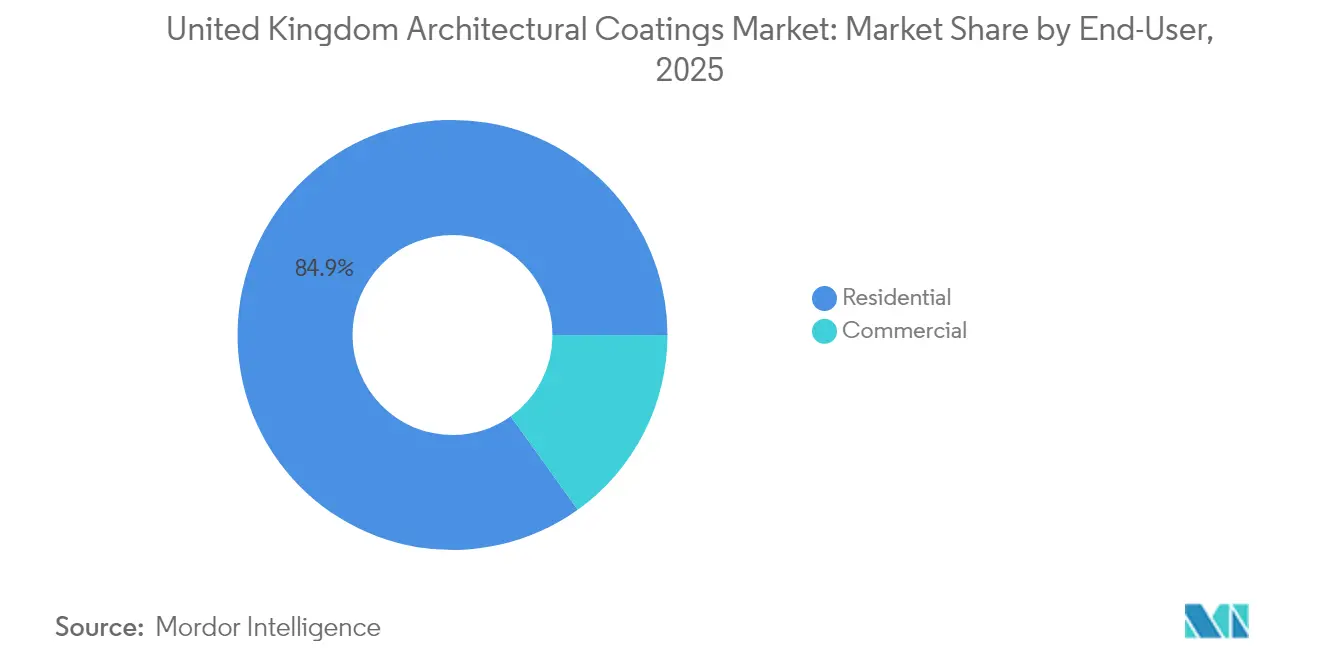

- Por usuario final, las aplicaciones residenciales representaron el 84,90% de la demanda en 2025 y se proyecta que avancen a una CAGR del 3,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Revestimientos Arquitectónicos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso regulatorio hacia sistemas de base agua y bajo contenido de COV | +0.8% | Nacional; más fuerte en áreas urbanas | Largo plazo (≥ 4 años) |

| Auge del bricolaje y la renovación pospandemia | +0.6% | Nacional; mayor en regiones suburbanas | Mediano plazo (2-4 años) |

| Incentivos de edificación sostenible y cero emisiones netas | +0.5% | Nacional; primeras ganancias en Londres, Mánchester, Edimburgo | Largo plazo (≥ 4 años) |

| Demanda de pinturas minerales para propiedades patrimoniales | +0.3% | Centros históricos de ciudades | Mediano plazo (2-4 años) |

| Adopción de construcción modular fuera de obra | +0.4% | Escocia y el norte de Inglaterra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio hacia Sistemas de Base Agua y Bajo Contenido de COV

La aplicación de la Ley de Seguridad en la Edificación de 2022 ha hecho que el cumplimiento de las regulaciones de COV de 2012 sea innegociable, impulsando la tecnología de base agua al 87,28% del volumen[1]Gobierno del Reino Unido, "Reglamento de Compuestos Orgánicos Volátiles en Pinturas, Barnices y Productos de Acabado de Vehículos 2012," legislation.gov.uk . Las empresas invierten ahora aproximadamente 150.000 GBP al año para modernizar líneas de producción, actualizar protocolos de prueba y verificar el rendimiento bajo umbrales de solventes más bajos. Dado que el mercado de revestimientos arquitectónicos del Reino Unido debe seguir alineándose con las normas químicas de la UE para preservar el acceso a las exportaciones, las importaciones no conformes se enfrentan a costosas pruebas de re-certificación en la frontera, lo que disuade a los competidores de bajo costo. Las emulsiones acrílicas avanzadas logran niveles de COV por debajo de 30 g/L, lo que permite a las marcas cobrar precios premium a los contratistas que buscan créditos BREEAM. A medida que la Versión 7 de BREEAM impulsa criterios más estrictos de calidad del aire interior, los fabricantes que enfatizan clasificaciones de emisiones M1 verificadas disfrutan de una posición prioritaria en las grandes especificaciones comerciales.

Auge del Bricolaje y la Renovación Pospandemia

Los hogares gastaron más en mejoras del hogar en 2024, siendo las pinturas decorativas el artículo minorista líder. El trabajo remoto se ha vuelto permanente para muchos empleados de cuello blanco, creando una demanda continua de interiores renovados en lugar de arreglos puntuales relacionados con la pandemia. Los establecimientos de bricolaje reportaron un aumento en las ventas de productos de base agua, gracias a sus atributos de bajo olor y cortos tiempos de reocupación. La escasez de aplicadores cualificados ha llevado involuntariamente a los consumidores a optar por la autoaplicación, lo que ha resultado en una mayor demanda de acabados fáciles de aplicar con rodillo y resistentes al goteo. Los programas gubernamentales de rehabilitación, como la Subvención Local para Hogares Cálidos de 500 millones de GBP, aceleran el uso de revestimientos de acabado especiales para fachadas aisladas, reforzando el impulso ascendente en el mercado de revestimientos arquitectónicos del Reino Unido.

Incentivos de Edificación Sostenible y Cero Emisiones Netas

El compromiso de cero emisiones netas para 2050 se traslada a los códigos de construcción, con autoridades locales que ya imponen objetivos de carbono que superan los mínimos de la Parte L. Los puntos BREEAM vinculados a las Declaraciones Ambientales de Producto recompensan los revestimientos que divulgan las emisiones de cuna a tumba, orientando a los especificadores hacia proveedores con capacidades maduras de Análisis del Ciclo de Vida. El Fondo de Descarbonización de Vivienda Social de 3.800 millones de GBP dirige el gasto en rehabilitación hacia sistemas de muros exteriores que requieren acabados transpirables pero resistentes a la intemperie. Este cambio despierta el interés en resinas de base biológica; algunas formulaciones integran ahora un 25% de monómeros de origen vegetal cumpliendo al mismo tiempo con los parámetros de resistencia a la abrasión y al fregado. Los fabricantes capaces de combinar huellas de carbono verificadamente bajas con durabilidad probada están en posición de capturar los nichos de mayor crecimiento dentro del mercado de revestimientos arquitectónicos del Reino Unido.

Demanda de Restauración de Propiedades Patrimoniales para Pinturas Minerales Transpirables

Aproximadamente 374.000 edificios catalogados dependen de revestimientos que permiten a la mampostería "respirar" sin atrapar la humedad[2]Historic England, "Informe Estadístico de Edificios Catalogados 2024," historicengland.org.uk . Los proyectos en 10.000 áreas de conservación designadas especifican, por lo tanto, pinturas de cal o silicato que logran tasas de permeabilidad superiores a 200 g/m²/24 h. El programa de Zonas de Acción Patrimonial de 95 millones de GBP canaliza fondos públicos hacia la regeneración de calles comerciales, concentrando la demanda de paletas de colores pastel tradicionales y acabados mate. Los productores de revestimientos que combinan la formación en productos con el suministro pueden consolidar la fidelidad en este segmento de alta protección del mercado de revestimientos arquitectónicos del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (TiO₂, resinas) | -0.9% | Nacional; mayor impacto en las pymes | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de COV y biocidas | -0.4% | Segmentos especializados a nivel nacional | Mediano plazo (2-4 años) |

| Escasez de aplicadores cualificados | -0.6% | Londres y el sureste de Inglaterra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (TiO₂, Resinas)

El dióxido de titanio está comprimiendo los márgenes brutos hasta en 400 puntos básicos para las empresas que carecen de acuerdos de suministro plurianuales. Los gastos en resinas acrílicas aumentaron en el mismo período, impulsados por perturbaciones energéticas y cuellos de botella logísticos. Dado que los insumos de materias primas representan hasta el 70% del costo de los bienes vendidos, cada variación del 5% en el precio impacta directamente en el beneficio operativo. Los trámites aduaneros derivados del Brexit añaden una carga adicional del 3-5% a las resinas importadas, afectando más duramente a las pequeñas y medianas empresas. El resultado es una racionalización agresiva de la cartera de productos y recargos en todo el mercado de revestimientos arquitectónicos del Reino Unido hasta que los precios se estabilicen.

El Endurecimiento de las Normas de COV y Biocidas Eleva los Costos de Cumplimiento

Los reguladores están introduciendo progresivamente umbrales más estrictos de calidad del aire interior y límites más rigurosos para los conservantes en el envase. La reformulación se lleva a cabo en paralelo con costosas pruebas analíticas, lo que alarga el tiempo de comercialización de las líneas de nicho. Los revestimientos especiales que antes dependían de un mayor contenido de solventes deben encontrar ahora sustitutos de base agua, comprometiendo en ocasiones características estéticas o de rendimiento únicas. Los propietarios de marcas más pequeños o abandonan estas categorías o se asocian con fabricantes por encargo, alterando el panorama competitivo del mercado de revestimientos arquitectónicos del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio de la Acrílica Impulsa la Innovación

La acrílica representó el 56,25% de la participación del mercado de revestimientos arquitectónicos del Reino Unido en 2025 y se proyecta que se expanda a una CAGR del 3,70% hasta 2031. El tamaño del mercado de revestimientos arquitectónicos del Reino Unido vinculado a los sistemas acrílicos, por lo tanto, crece de manera constante a medida que contratistas y propietarios adoptan su naturaleza de bajo olor y secado rápido. La innovación se centra en emulsiones de coalescencia eficiente que ofrecen menos de 30 g/L de COV sin sacrificar la resistencia al bloqueo.

Las participaciones de las resinas alquídicas continúan disminuyendo a medida que los híbridos modernos de base agua rivalizan con el brillo tradicional de los esmaltes ricos en solventes. El poliuretano mantiene su posición en cocinas y espacios sanitarios, mientras que el epoxi permanece confinado a pavimentos de uso intensivo debido a los obstáculos asociados con el etiquetado de aminas. Las resinas acrílicas de base biológica incorporan hasta un 25% de contenido renovable, lo que permite a las marcas destacar las reducciones de carbono sin comprometer el rendimiento. La selección de resinas está cada vez más influenciada por los costos de cumplimiento de REACH, lo que lleva a los formuladores a optar por químicas con menores cargas regulatorias.

Por Tecnología: Los Sistemas de Base Agua Reconfiguran la Dinámica del Mercado

Los productos de base agua captaron el 86,70% de los ingresos en 2025, respaldados por una perspectiva de CAGR del 3,35% que sostiene su abrumadora ventaja. Esta participación se traduce en la mayor porción del tamaño del mercado de revestimientos arquitectónicos del Reino Unido, lo que obliga incluso a los actores de nicho a priorizar las líneas de desarrollo acuoso.

La sensibilidad temprana al agua solía afectar a estos revestimientos, pero los avances en la formación de películas a temperatura ambiente y la resistencia temprana al bloqueo permiten ahora a los contratistas reaplicar en cuestión de horas, una ventaja en proyectos de ejecución rápida. Los productos de base solvente sobreviven principalmente en funciones especializadas: fachadas extremas, sustratos ricos en taninos o esmaltes brillantes para patrimonio. Las cláusulas de calidad del aire interior de la Ley de Seguridad en la Edificación probablemente empujarán esas aplicaciones aún más hacia el territorio de base agua, consolidando el dominio del segmento.

Por Usuario Final: El Segmento Residencial Sostiene el Liderazgo del Mercado

Las aplicaciones residenciales representaron el 84,90% del valor de 2025 y se espera que continúen a una CAGR del 3,28% hasta 2031, subrayando su papel fundamental en el mercado de revestimientos arquitectónicos del Reino Unido. El trabajo remoto mantiene el enfoque en los interiores del hogar, donde la pintura repetida de salones y rincones de oficina impulsa el volumen.

El comercio minorista de bricolaje capta ahora una mayor porción a medida que los consumidores compensan la escasez de aplicadores. Los proyectos comerciales de nueva construcción se retrasan por la débil absorción de oficinas, pero la remodelación de establecimientos de hostelería ofrece bolsas de crecimiento. Los programas de rehabilitación en vivienda social canalizan la demanda hacia soluciones exteriores transpirables pero resistentes a la intemperie, ofreciendo un volumen constante incluso cuando el gasto discrecional se enfría.

Análisis Geográfico

Londres y el sureste de Inglaterra representan una parte importante del mercado de revestimientos arquitectónicos del Reino Unido en 2024, lo que refleja un denso parque de viviendas, elevados presupuestos de rehabilitación y una concentración de proyectos de acondicionamiento comercial. Las marcas premium prosperan aquí gracias a propietarios dispuestos a pagar por líneas de bajo olor y colores de diseñador que minimizan el tiempo de inactividad en viviendas ocupadas. Sin embargo, la misma región soporta el mayor impacto de la escasez de aplicadores, lo que alarga los plazos de entrega y eleva los costos de los proyectos.

La demanda en Escocia está impulsada por el compromiso de entregar 110.000 viviendas asequibles para 2032 y un cambio de política hacia la fabricación fuera de obra, que favorece los acabados aplicados en fábrica. Los programas de aprendizaje generan una cantera creciente de pintores, aliviando los cuellos de botella laborales observados en el sur de Inglaterra. El norte de Inglaterra gana impulso gracias a las subvenciones de regeneración urbana, donde las fachadas patrimoniales demandan pinturas minerales adaptadas a mampostería de alta permeabilidad.

Gales avanza en mejoras de infraestructura impulsadas por el turismo y desarrollos de vivienda rural que requieren revestimientos exteriores robustos capaces de soportar las duras condiciones climáticas costeras. Los mandatos de sostenibilidad se hacen eco del impulso nacional, fomentando la adopción de formulaciones de base agua incluso en los centros turísticos marinos que tradicionalmente se inclinaban por los solventes. Irlanda del Norte, por su parte, se beneficia de flujos comerciales más fluidos tras el Marco de Windsor, lo que permite precios competitivos a través de cadenas de suministro transfronterizas a pesar de la persistente complejidad aduanera.

Panorama Competitivo

La industria de revestimientos arquitectónicos del Reino Unido está consolidada. Las multinacionales poseen valor de marca, distribución a nivel nacional y sustanciales presupuestos de investigación y desarrollo, mientras que los especialistas regionales se centran en mercados de nicho como el patrimonio o los colores personalizados. Los costos volátiles de las materias primas impulsan a las empresas más grandes a asegurar contratos plurianuales de dióxido de titanio o a explorar la integración hacia atrás. Las líneas de innovación se centran en resinas de base biológica, polvos de curado a baja temperatura y plataformas digitales de igualación de color que reducen los ciclos de aprobación de los clientes. Los fondos de capital privado están poniendo la mira en actores de nivel medio que pueden tender puentes entre los canales de consumo y los canales profesionales, anticipando la creación de valor a través de mejoras operativas y expansión del comercio electrónico. A pesar de la compresión de márgenes, se espera que la demanda sostenida de renovación y los vientos regulatorios favorables mantengan el mercado de revestimientos arquitectónicos del Reino Unido en una senda de crecimiento estable.

Líderes de la Industria de Revestimientos Arquitectónicos del Reino Unido

Akzo Nobel N.V.

Hempel A/S

PPG Industries, Inc.

DAW SE

RPM International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Akzo Nobel N.V., Arkema y BASF redujeron la huella de carbono de los revestimientos en polvo arquitectónicos Interpon D en un 40%, aprovechando insumos de atribución biológica y datos de huella de carbono del producto (PCF) específicos de cada proveedor.

- Marzo de 2025: Hempel presentó Hempafire Extreme 550, un revestimiento de protección pasiva contra incendios (PFP) epoxi sin solventes que ofrece hasta 4 horas de resistencia al fuego con una reducción del 40% en emisiones de CO₂.

Alcance del Informe del Mercado de Revestimientos Arquitectónicos del Reino Unido

Comercial y Residencial están cubiertos como segmentos por Sub Usuario Final. Base Solvente y Base Agua están cubiertos como segmentos por Tecnología. Acrílica, Alquídica, Epoxi, Poliéster y Poliuretano están cubiertos como segmentos por Resina.| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros Tipos de Resina |

| Base Agua |

| Base Solvente |

| Residencial |

| Comercial |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros Tipos de Resina | |

| Por Tecnología | Base Agua |

| Base Solvente | |

| Por Usuario Final | Residencial |

| Comercial |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y revestimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y revestimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y revestimientos interiores y exteriores utilizados en edificios residenciales.

- SUPERFICIE CONSTRUIDA - La superficie construida total comprende tanto la superficie existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de usuario final específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción