Tamaño y Participación del Mercado de Recubrimientos Arquitectónicos de Rusia

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

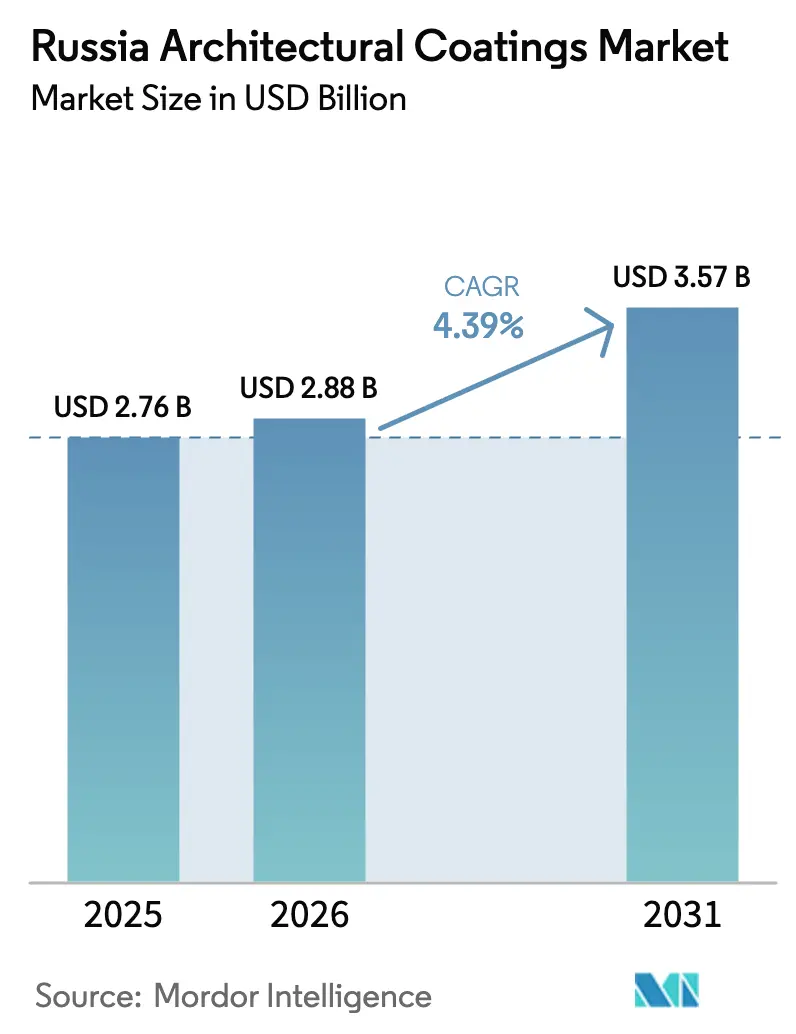

| Tamaño del mercado en el año base (2025) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Arquitectónicos de Rusia por Mordor Intelligence

Se espera que el tamaño del Mercado de Recubrimientos Arquitectónicos de Rusia aumente de USD 2,76 mil millones en 2025 a USD 2,88 mil millones en 2026 y alcance USD 3,57 mil millones en 2031, creciendo a una CAGR del 4,39% durante 2026-2031. La cifra de crecimiento principal oculta un giro sectorial impulsado por la sustitución de importaciones tras la salida de empresas occidentales, la modernización acelerada de viviendas y la implementación de códigos de construcción ecológica superpuestos. Los formuladores nacionales están ampliando la capacidad de poliacrílico, acrílico-poliuretano y epoxi acrilato para reemplazar los volúmenes perdidos de PPG/Tikkurila y Jotun, mientras que los distribuidores ajustan la adquisición de marcas propias para protegerse de las fluctuaciones cambiarias. La demanda sigue firmemente anclada en la renovación residencial, especialmente el programa acelerado de Moscú, y en las nuevas viviendas multifamiliares que ahora requieren eficiencia energética de Clase A y materiales certificados con bajo contenido de COV. Sin embargo, la persistente volatilidad del rublo, la dependencia del dióxido de titanio y un aumento del 40% en los salarios de los pintores comprimen los márgenes, lo que impulsa la ingeniería de valor, películas más delgadas y un creciente interés en la distribución omnicanal. Los gigantes del comercio electrónico Vseinstrumenti.ru, Ozon y Wildberries ya agrupan recubrimientos con herramientas llave en mano, redefiniendo la economía de la ruta al mercado y favoreciendo a los proveedores que ofrecen igualación digital de tonos y servicio técnico en obra.

Conclusiones Clave del Informe

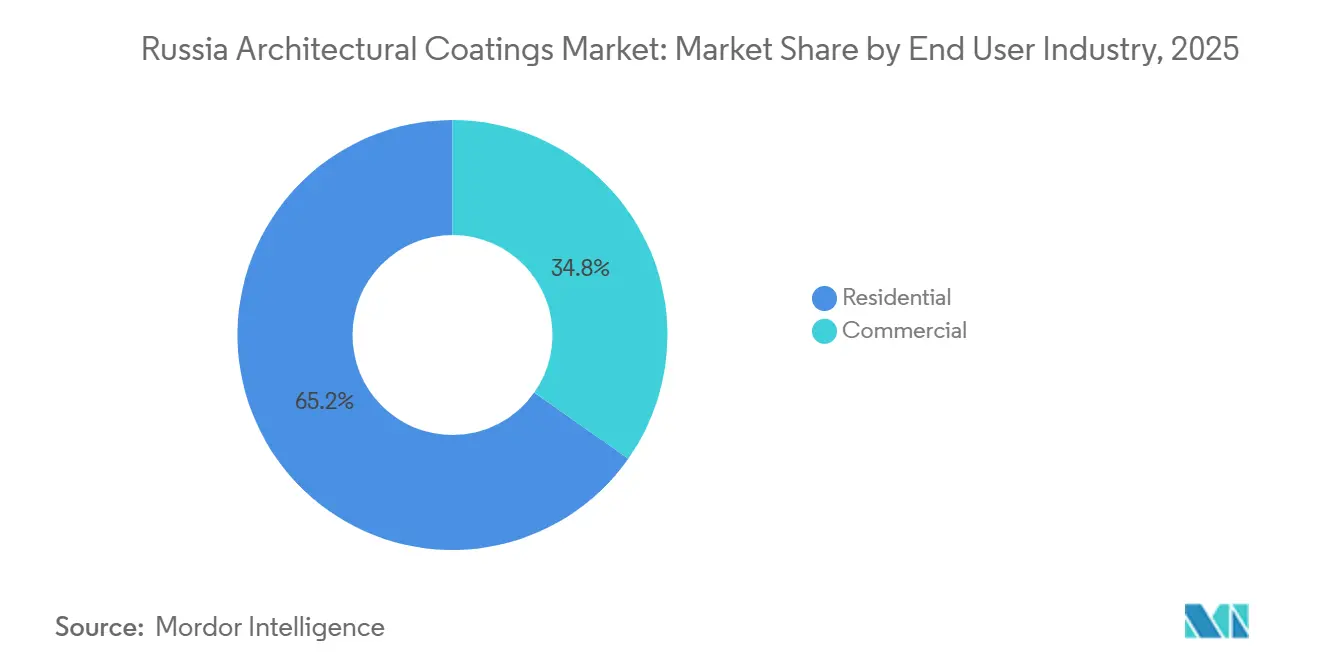

- Por industria de usuario final, el sector residencial lideró con el 65,23% de la participación del mercado de recubrimientos arquitectónicos de Rusia en 2025 y se prevé que avance a una CAGR del 4,67% hasta 2031.

- Por tecnología, los productos de base agua representaron el 78,89% del tamaño del mercado de recubrimientos arquitectónicos de Rusia en 2025; se proyecta que el segmento crezca a una CAGR del 4,55% durante 2026-2031.

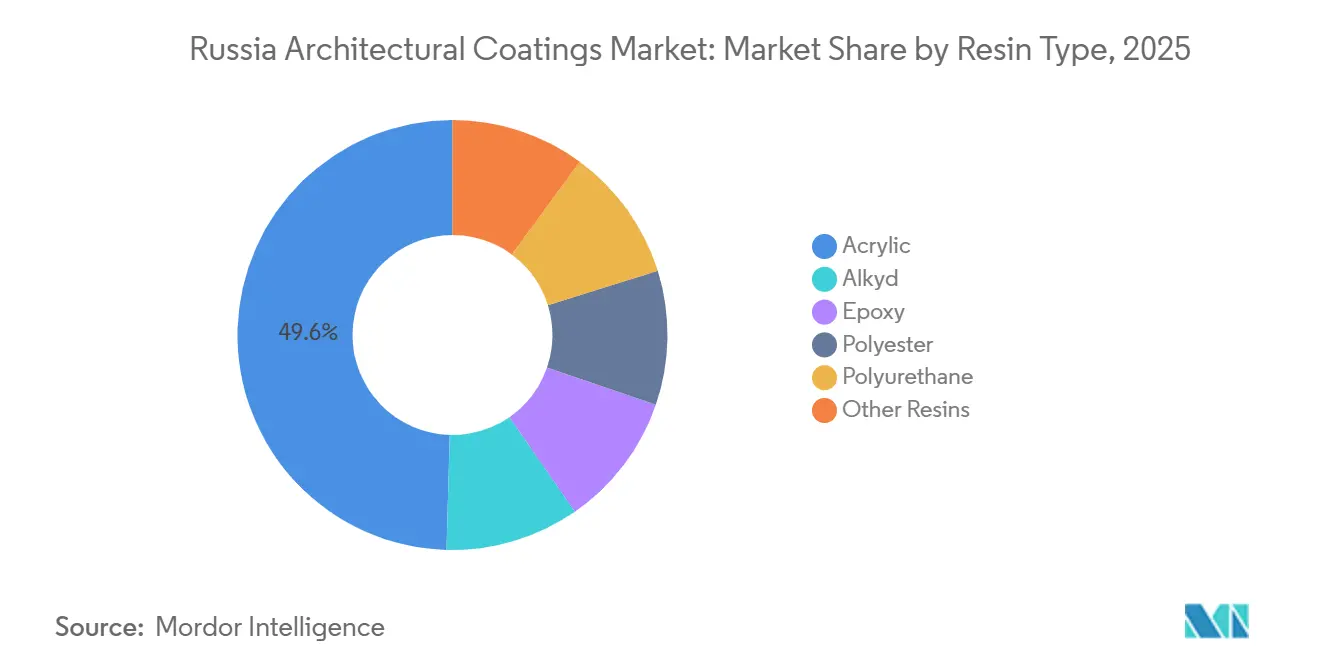

- Por tipo de resina, los sistemas acrílicos capturaron el 49,56% de la participación del tamaño del mercado de recubrimientos arquitectónicos de Rusia en 2025 y se espera que se expandan a una CAGR del 4,60% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Recubrimientos Arquitectónicos de Rusia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos de construcción ecológica y mandatos de bajo contenido de COV | +0.8% | Nacional, con concentración en Moscú, San Petersburgo y capitales regionales que adoptan GOST R 71468-2024 | Mediano plazo (2–4 años) |

| Reconstrucción de posguerra y ola de modernización de viviendas | +1.2% | Nacional, con mayor intensidad en Moscú (7,9 millones de m² renovados desde 2017), Distrito Federal Central y territorios recién integrados | Largo plazo (≥4 años) |

| Expansión del comercio minorista de bricolaje en ciudades secundarias de Rusia | +0.5% | Ciudades regionales en los Distritos Federales del Volga, Siberia y los Urales; mercados secundarios más allá de Moscú/San Petersburgo | Mediano plazo (2–4 años) |

| Rápido desplazamiento hacia las ventas de pintura por comercio electrónico | +0.4% | Nacional, liderado por Moscú y San Petersburgo; el comercio electrónico B2B es más fuerte en los segmentos de contratistas profesionales | Corto plazo (≤2 años) |

| Surgimiento de aglutinantes de base biológica de empresas emergentes químicas nacionales | +0.3% | Tomsk, Lipetsk y clústeres industriales en el Distrito Federal Central; impacto localizado en etapa temprana | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Construcción Ecológica y Mandatos de Bajo Contenido de COV

Dos normas superpuestas, GOST R 71468-2024 (en vigor desde enero de 2025) y el nuevo código verde interestatal vigente desde julio de 2026, obligan ahora a los promotores a alcanzar la eficiencia energética de Clase A, certificar hasta el 50% de los materiales instalados y demostrar reducciones del 30-60% en la demanda de calefacción[1]ZA-STROY.RF, "Norma Verde Interestatal para Edificios Multifamiliares," za-stroy.rf. Los edificios que obtienen calificaciones Bronce, Plata u Oro acceden a financiación preferencial en fideicomiso, añadiendo respaldo financiero al cumplimiento medioambiental. Los promotores de viviendas multifamiliares ya han registrado 226 proyectos calificados, impulsando la demanda de recubrimientos acrílicos de base agua y acrílico-poliuretano que cumplen los criterios de cámara de COV. El GOST R 72520-2026 específico para construcción modular exige además pruebas ISO 16000-9 y ecopasaportes digitales, orientando a los acabadores de fábrica hacia sistemas de bajo olor compatibles con el tintado fuera de línea. Las líneas alquídicas y de base solvente tradicionales pierden espacio en las estanterías de las cadenas de bricolaje a medida que los compradores migran hacia referencias con etiqueta ecológica.

Reconstrucción de Posguerra y Ola de Modernización de Viviendas

El Viceprimer Ministro Marat Khusnullin confirmó la ambición de renovar un tercio de las viviendas envejecidas de Rusia en seis años, al tiempo que se erigen 663 millones de m² de nuevas viviendas. Solo Moscú entregó 2,3 millones de m² en 2025 y 7,9 millones de m² acumulados desde 2017, utilizando bloques modulares que reducen los ciclos de construcción a seis meses[2]IZVESTIA.RU, "El Programa de Renovación de Moscú se Acelera," izvestia.ru. Un plan paralelo de infraestructura comunal de 4,5 billones de rublos abarca 18.000 activos de servicios públicos y 140.000 km de redes, desbloqueando el gasto en recubrimientos tanto en envolventes exteriores como en tuberías enterradas. Sin embargo, los bloques de apartamentos de la era soviética que han superado su vida útil de diseño suelen estar destinados a la demolición bajo normas de viabilidad económica, concentrando la demanda de pintura en viviendas de reemplazo en lugar de reformas interiores profundas.

Expansión del Comercio Minorista de Bricolaje en Ciudades Secundarias de Rusia

Lemana PRO rebautizó sus 112 supermercados y elevó el surtido de origen nacional al 72%, persiguiendo una facturación de marca propia del 18-20% para finales de 2026. La adquisición por parte de Lenta de los 25 formatos de OBI añade 263.000 m² de superficie comercial y anuncia conceptos híbridos de hipermercado/bricolaje en regiones como Samara y Perm. Las cadenas regionales Petrovich y Baucenter amplían paquetes de «solución lista» orientados a proyectos, combinando recubrimientos con asesoramiento de diseño y aplicación en obra. El alcance de canal resultante ofrece a los productores nacionales de gama media como VGT y Yaroslavskie Kraski un canal directo más allá de Moscú, pero también intensifica las guerras de precios a medida que las marcas de tienda importan resinas y pigmentos alternativos de China y Türkiye.

Rápido Desplazamiento hacia las Ventas de Pintura por Comercio Electrónico

La facturación del bricolaje en línea creció un 7,7% interanual hasta los 144,3 mil millones de rublos en el primer semestre de 2025, representando aproximadamente el 14% del valor minorista de la pintura decorativa. Vseinstrumenti.ru registró ingresos de 86,8 mil millones de rublos con una mezcla B2B del 73,7%, lo que subraya el creciente apetito de los contratistas por el tintado de recogida en tienda y el envío a granel. Los mercados Ozon y Wildberries registraron aumentos de ingresos del 43,1% y el 57,6%, respectivamente, pero mantienen márgenes muy ajustados que empujan a los proveedores a diferenciarse mediante chatbots técnicos, calculadoras de consumo y entrega urbana en cinco horas. Para los fabricantes, la sindicación de catálogos basada en API y las bibliotecas de objetos BIM evolucionan de ser características deseables a requisitos imprescindibles para operar.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del TiO₂ importado y fluctuaciones del rublo | -0.6% | Nacional; agudo en productores dependientes de importaciones sin integración vertical ni contratos de suministro a largo plazo | Corto plazo (≤2 años) |

| Escasez de mano de obra cualificada para aplicadores profesionales | -0.4% | Nacional, más grave en Moscú, San Petersburgo y centros regionales de rápido crecimiento; agravado por la reducción de la mano de obra migrante | Mediano plazo (2–4 años) |

| Desafíos de curado en clima frío para fórmulas de base agua | -0.2% | Regiones del norte, Siberia, Extremo Oriente; impacto estacional de octubre a abril | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del TiO₂ Importado y Fluctuaciones del Rublo

Con las importaciones representando hasta el 80% de los costos de insumos, la caída del rublo se traduce en inflación inmediata de pigmentos; los precios del dióxido de titanio por sí solos contribuyeron a elevar los costos de materiales de acabado en un 12,9% en 2024. Las importaciones rusas de recubrimientos HS 3208/3209 se desplomaron de USD 536,6 millones en 2021 a USD 106,4 millones en 2023 bajo la presión de las sanciones, dejando a los formuladores expuestos a cargamentos al contado procedentes de Asia a cotizaciones en dólares impredecibles. Aguas abajo, los minoristas de bricolaje resisten el traslado total de costos, comprimiendo los márgenes de los productores y desincentivando la inversión en nuevas instalaciones fuera de los gigantes verticalmente integrados como Ruschem.

Escasez de Mano de Obra Cualificada para Aplicadores Profesionales

Los salarios medios de los pintores se dispararon un 40% interanual hasta los 118.400 rublos mensuales en 2025, a medida que la mano de obra migrante disminuía y las escuelas de oficios nacionales no lograban cubrir las vacantes. Los promotores se enfrentan ahora a retrasos en la entrega y revisiones presupuestarias, a menudo recortando los alcances de acabado o recurriendo a paneles prerecubiertos. Para los proveedores de pintura, la escasez de mano de obra refuerza la demanda de sistemas de una sola capa de alto espesor, poliuretanos aplicados por pulverización y academias de formación lideradas por fabricantes que ayudan a los contratistas a reducir ciclos de cuatro capas a dos, sin sacrificar la garantía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Renovación Residencial Domina el Volumen

El segmento residencial del mercado de recubrimientos arquitectónicos de Rusia mantuvo una participación de ingresos del 65,23% en 2025, impulsado por los rápidos programas de reubicación y 63,5 millones de m² de viviendas individuales (IZhS) completadas ese año. La puesta en servicio comercial se disparó principalmente en almacenes y oficinas de gama media, aunque una cartera autorizada de 186,2 millones de m² advierte de una posible sobreoferta y una absorción más débil de recubrimientos después de 2027. Los constructores que persiguen contratos de precio fijo favorecen en consecuencia interiores híbridos acrílico-alquídicos con precios competitivos que ofrecen una resistencia al frotado aceptable con menor espesor de película seca.

Las perspectivas del segmento siguen sesgadas hacia las viviendas, con los recubrimientos residenciales previstos para crecer a una CAGR del 4,67% hasta 2031. Las subvenciones hipotecarias que respaldan más del 80% de las originaciones, junto con una creciente presencia del bricolaje en ciudades secundarias, garantizan una demanda de base. Por el contrario, se prevé que las terminaciones de almacenes se desaceleren una vez que los centros logísticos de los mercados normalicen el inventario, reduciendo el volumen de recubrimientos epoxi para suelos a finales de la década.

Por Tecnología: El Dominio de Base Agua Continúa a Pesar de los Obstáculos de Curado en Invierno

Los productos de base agua representaron el 78,89% de las ventas de 2025 y deberían aumentar marginalmente a medida que la contratación pública vinculada a GOST insiste en ecoetiquetas de Tipo I. Se anticipa que el segmento registre una CAGR del 4,55% durante el período de pronóstico 2026-2031. Los sistemas de base solvente siguen dominando los trabajos exteriores en Siberia y el Ártico, donde la aplicación hasta −25 °C es habitual; grados como Bronya Winter, que requieren dilución con ortoxileno, ilustran el papel residual de los COV para trabajos bajo cero.

Los constructores con visión de futuro adoptan látex de ingeniería con poliaminas terciarias que amplían las ventanas de coalescencia hasta −5 °C sin exceso de aminas, pero tales aglutinantes siguen siendo tecnología bajo licencia que aún no ha sido copiada por las plantas locales de monómeros. El resultado es una trayectoria de doble vía: los proyectos residenciales convencionales de Clase B y C se convierten completamente a acrílicos de base agua, mientras que los hangares industriales, las tuberías y los campamentos de exploración ártica mantienen poliuretanos y epoxis de base solvente.

Por Tipo de Resina: El Acrílico Mantiene el Liderazgo Mientras el Epoxi Gana Participación en Nichos

Las resinas acrílicas aseguraron el 49,56% de los ingresos del mercado de 2025 y se anticipa que crezcan con una CAGR del 4,60% hasta 2031, gracias a las próximas líneas nacionales de poliacrílico en Lipetsk y la ampliación del suministro de PVC-E de Bashkir Soda.

Los volúmenes de epoxi, aunque menores, aumentan por la construcción de almacenes logísticos y la renovación de suelos hospitalarios, áreas donde los sistemas de 2 componentes prometen ciclos de vida de 30 años. Las unidades alquídicas retroceden ligeramente a medida que el anhídrido ftálico vinculado al precio del petróleo infla el gasto en materias primas, convirtiendo las químicas híbridas acrílico-alquídicas en la alternativa de precio medio. El poliuretano y el poliéster capturan aplicaciones de nicho como fachadas de madera y barandillas con recubrimiento en polvo, pero siguen rezagados en capacidad dado el limitado suministro de diisocianato.

Análisis Geográfico

Moscú y el amplio Distrito Federal Central consumieron conjuntamente una demanda significativa del mercado de recubrimientos arquitectónicos de Rusia en 2025, impulsados por otros 2,3 millones de m² de stock renovado y agresivas terminaciones de oficinas. Los Distritos Federales del Volga y del Sur quedan rezagados pero representan conjuntamente un 23%, amplificado por las conversiones de la enseña Lenta-OBI que añaden 60.000 m² de espacio incremental en estanterías de pintura.

La región de los Urales registró un crecimiento vertiginoso en la puesta en servicio no residencial, y su centro metalúrgico en Sverdlovsk crea un mercado cautivo para epoxis de suelo resistentes a la corrosión. El clima de temporada dividida de Siberia limita los días de pintura exterior a cinco meses de verano; sin embargo, la infraestructura ártica subvencionada por el Estado canaliza poliuretanos de grado defensa y cerámicas de aislamiento térmico para depósitos de energía de funcionamiento anual.

La penetración minorista refleja la disparidad macroeconómica: Moscú promedia un establecimiento de bricolaje organizado por cada 110.000 habitantes frente a uno por cada 480.000 en Krasnoyarsk. El comercio electrónico salva parte de esa brecha, aunque la entrega en latitudes elevadas sigue superando los 140 rublos/kg, lo que incentiva a las plantas de tintado locales en Novosibirsk y Yakutsk a formular tonos pastel de corta vida bajo demanda. En todas las regiones, el mercado de recubrimientos arquitectónicos de Rusia continúa bifurcándose en centros premium orientados al servicio y corredores rurales sensibles al precio.

Panorama Competitivo

El mercado de recubrimientos arquitectónicos de Rusia está moderadamente consolidado. Las salidas de empresas extranjeras han reordenado el campo. Los activos de Jotun pasaron a Atomstroykomplex en 2022, mientras que la unidad Tikkurila de PPG se transfirió a Smart Business Group y se relanzó como Tikkivala en el primer trimestre de 2025, tras registrar PPG un deterioro de USD 146 millones. AkzoNobel redujo su presencia a un nivel de mantenimiento, dejando a los fabricantes nacionales VGT, Yaroslavskie Kraski y Lakra Sintez a competir por el espacio en estanterías.

VGT opera dos plantas, suministra más de 200 referencias y afirma tener cobertura en 73 regiones rusas; su planta de Moscú añadirá una tercera línea de tintado automático en 2027. Yaroslavskie Kraski aprovecha las credenciales ISO 9001 e IATF 16949 para ganar cargas de relleno automotrices y ahora lanza látex decorativo producido en la misma línea de alto contenido en sólidos, mejorando la utilización de la planta. Lakra Sintez apuesta por el suministro de marca propia para el bricolaje regional, garantizando el reabastecimiento en almacén intermedio en 72 horas para las tiendas oscuras de Lemana PRO.

Líderes de la Industria de Recubrimientos Arquitectónicos de Rusia

AkzoNobel N.V.

PPG Industries, Inc.

Lakra Sintez

Russian Paints Company

Eskaro Group AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Rusia ratificó una nueva norma verde interestatal para edificios multifamiliares, vigente desde julio de 2026, que incorpora criterios de eficiencia energética de Clase A y mandatos de ecoetiqueta.

- Febrero de 2025: PPG y la finlandesa Tikkurila finalizaron su salida de Rusia; Smart Business Group rebautizó los activos adquiridos como Tikkivala a partir del primer trimestre de 2025.

Alcance del Informe del Mercado de Recubrimientos Arquitectónicos de Rusia

Los recubrimientos arquitectónicos son productos especializados diseñados para su aplicación en edificios residenciales y comerciales con el fin de proporcionar atractivo estético, resistencia a la intemperie y durabilidad a largo plazo. Estos recubrimientos protegen las estructuras de la humedad, la radiación ultravioleta y la corrosión, al tiempo que mejoran la apariencia visual de las superficies tanto interiores como exteriores.

El mercado de recubrimientos arquitectónicos de Rusia está segmentado por industria de usuario final, tecnología y tipo de resina. Por industria de usuario final, el mercado se segmenta en comercial y residencial. Por tecnología, el mercado se segmenta en base solvente y base agua. Por tipo de resina, el mercado se segmenta en acrílico, alquídico, epoxi, poliéster, poliuretano y otros tipos de resina. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Comercial |

| Residencial |

| Base Solvente |

| Base Agua |

| Acrílico |

| Alquídico |

| Epoxi |

| Poliéster |

| Poliuretano |

| Otras Resinas |

| Por Industria de Usuario Final | Comercial |

| Residencial | |

| Por Tecnología | Base Solvente |

| Base Agua | |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Epoxi | |

| Poliéster | |

| Poliuretano | |

| Otras Resinas |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y recubrimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y recubrimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y recubrimientos interiores y exteriores utilizados en edificios residenciales.

- SUPERFICIE DE SUELO - La superficie de suelo total comprende tanto la superficie existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de usuario final específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción