Tamaño y Participación del Mercado de IoT en Banca y Servicios Financieros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

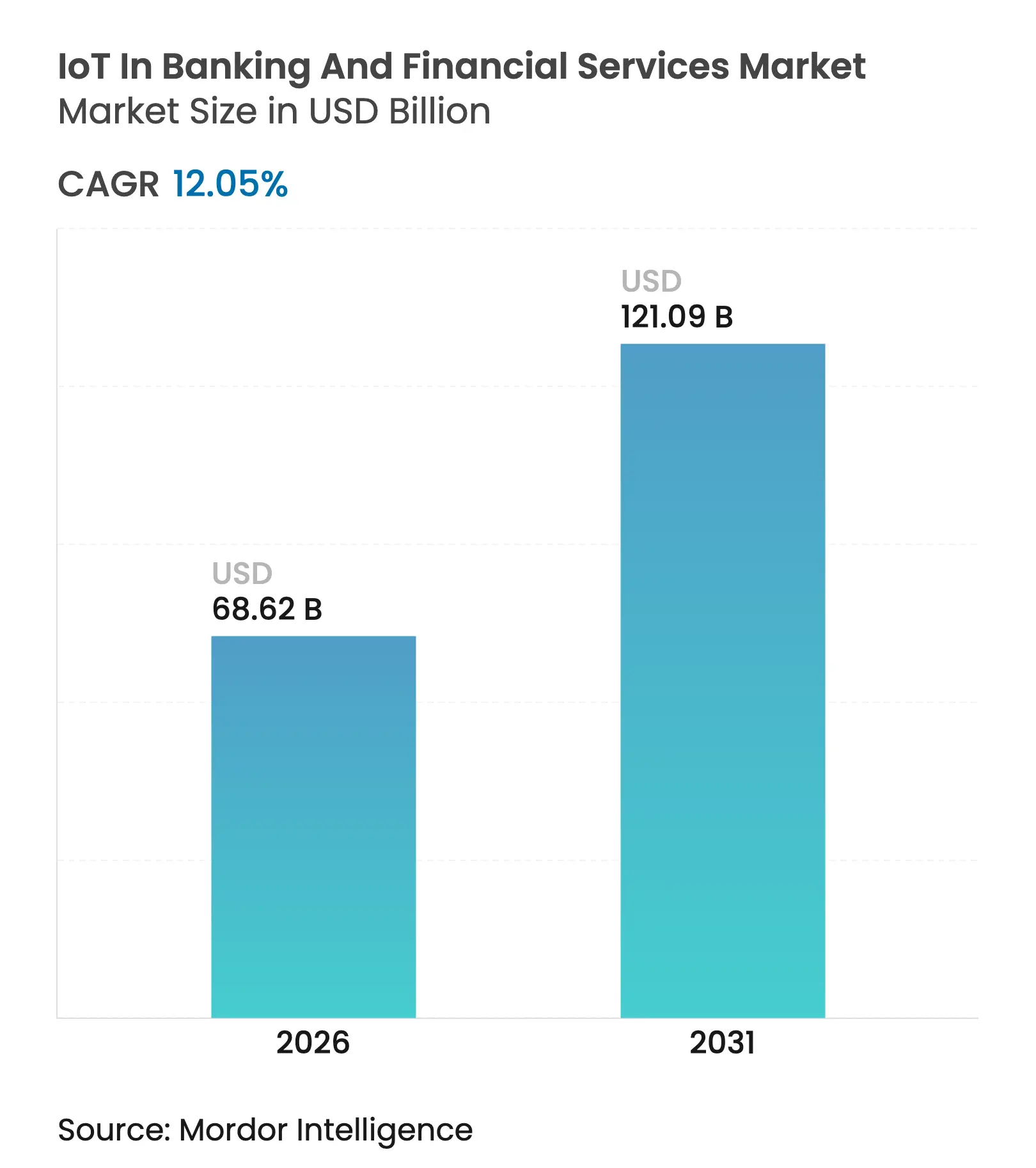

| Tamaño del Mercado (2026) | 68.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 121.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

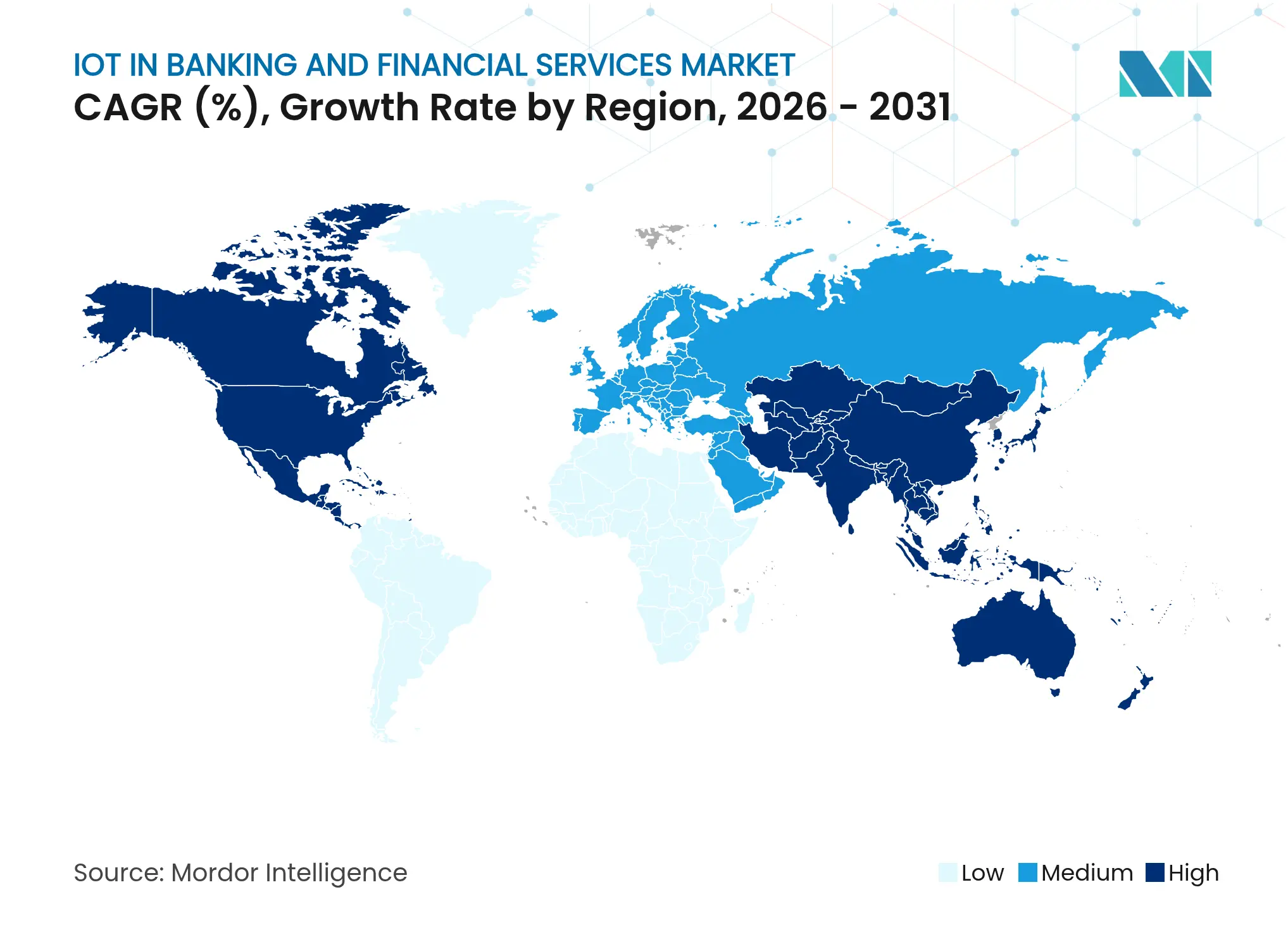

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IoT en Banca y Servicios Financieros por Mordor Intelligence

Se espera que el tamaño del mercado de IoT en Banca y Servicios Financieros crezca de USD 61,23 mil millones en 2025 a USD 68,62 mil millones en 2026 y se prevé que alcance USD 121,09 mil millones en 2031 a una CAGR del 12,05% durante 2026-2031. La rápida penetración de dispositivos conectados, la maduración del 5G y el análisis de fraude en tiempo real están redefiniendo la forma en que las instituciones gestionan el riesgo, la participación del cliente y las operaciones de sucursales. La convergencia de la computación en el borde con la autenticación avanzada está acortando los ciclos de liquidación, mientras que las regulaciones de API abiertas impulsan la interoperabilidad del ecosistema. La mercantilización del hardware está desplazando la ventaja competitiva hacia los servicios que integran, protegen y escalan las implementaciones. La aceleración de la digitalización de pagos y los modelos de precios de seguros basados en el uso continúan abriendo nuevas fuentes de ingresos en el mercado de IoT en Banca y Servicios Financieros.

Conclusiones Clave del Informe

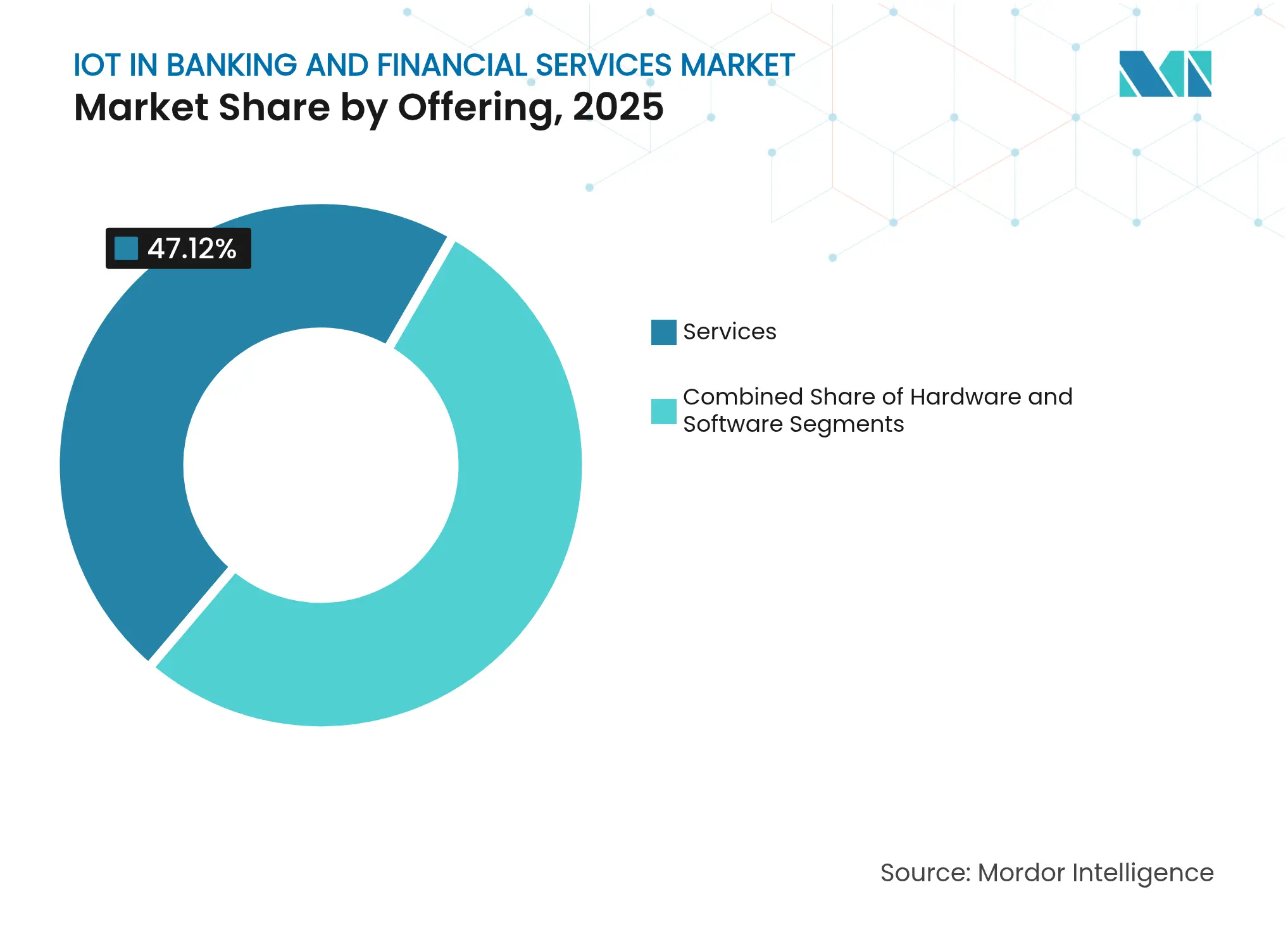

- Por oferta, los servicios representaron el 47,12% de la participación del mercado de IoT en Banca y Servicios Financieros en 2025 y se proyecta que se expandan a una CAGR del 41,87% hasta 2031.

- Por conectividad, las soluciones inalámbricas representaron el 63,35% de la participación del mercado de IoT en Banca y Servicios Financieros en 2025, mientras que el segmento continúa creciendo a una CAGR del 36,55% hasta 2031.

- Por implementación, las plataformas en la nube representaron el 57,20% de la participación del tamaño del mercado de IoT en Banca y Servicios Financieros en 2025 y avanzan a una CAGR del 44,23% hasta 2031.

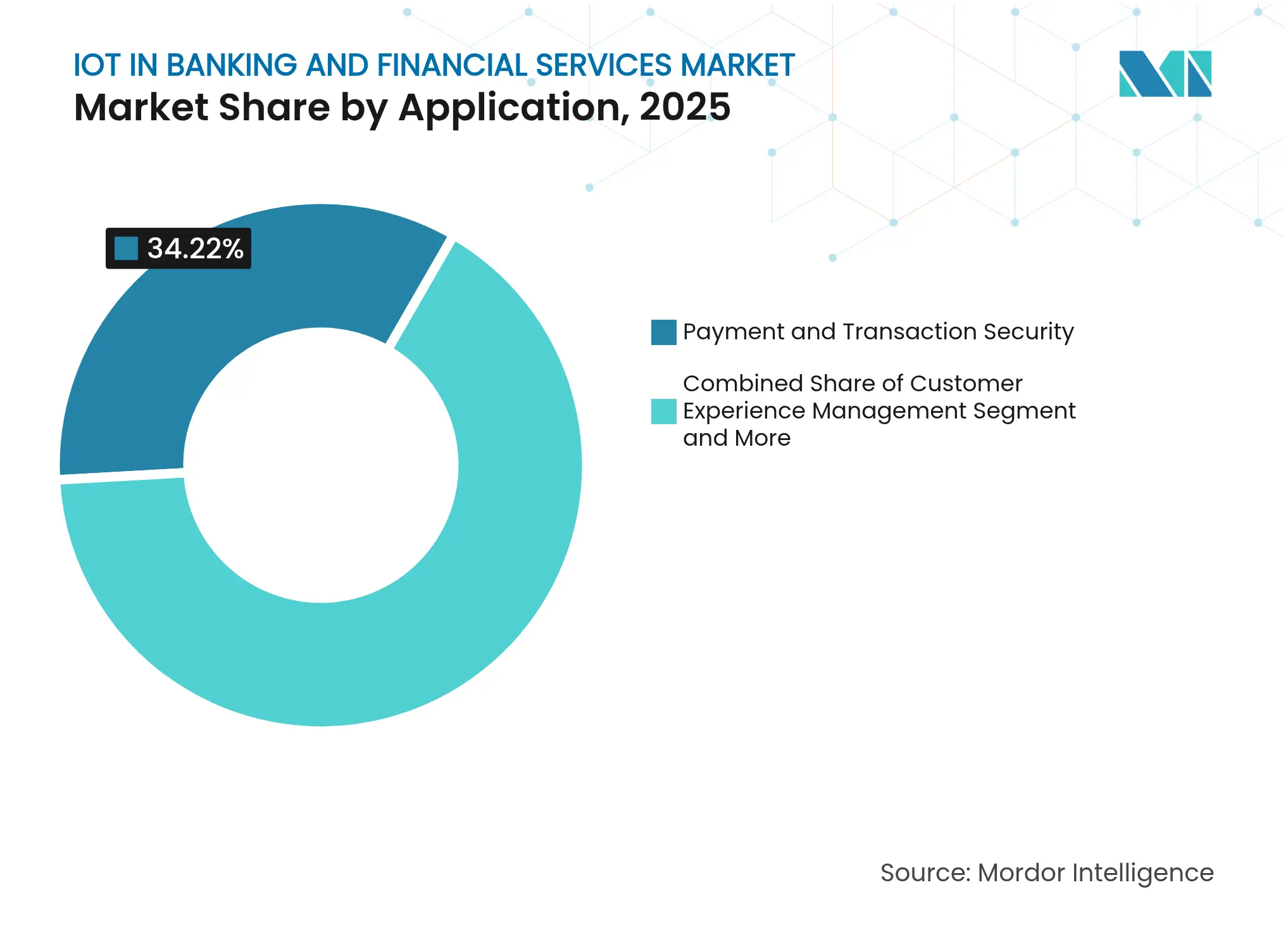

- Por aplicación, la seguridad de pagos y transacciones contribuyó con el 34,22% de la participación en ingresos en 2025; la detección y prevención de fraude es la aplicación de más rápido crecimiento con una CAGR del 43,08% hasta 2031.

- Por geografía, América del Norte lideró con el 37,05% de la participación en ingresos en 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR más alta del 27,58% hasta 2031.

- Por usuario final, los bancos retuvieron el 41,55% de la participación del mercado de IoT en Banca y Servicios Financieros en 2025; se proyecta que los seguros registren una CAGR del 40,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IoT en Banca y Servicios Financieros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de pagos sin contacto y billeteras digitales | +3.2% | Global; más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción creciente de IoT para mayor seguridad en sucursales y cajeros automáticos | +2.8% | América del Norte y Europa como núcleo; Oriente Medio y África en desarrollo | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia pagos en tiempo real y API de banca abierta | +2.1% | Europa a la cabeza; América del Norte y Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Análisis de fraude mediante computación en el borde a nivel de cajero automático | +1.9% | Global; adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Modelos de precios de seguros basados en el uso impulsados por IoT | +1.4% | América del Norte y Europa; Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Redes de sensores en sucursales inteligentes para optimización energética | +1.1% | Global; enfoque en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Pagos Sin Contacto y Billeteras Digitales

La adopción de billeteras móviles alcanzó 4.800 millones de usuarios en 2025, convirtiendo la autenticación integrada en dispositivos en el modo de pago predeterminado[1]Paymentology, "Informe Global de Adopción de Billeteras 2025," paymentology.com. JPMorgan Chase introdujo pagos biométricos basados en reconocimiento facial y venas de la palma en toda su red en 2024, eliminando la dependencia de tarjetas físicas y acelerando la velocidad de liquidación. La tecnología NFC combinada con registros tokenizados ofrece ahora flujos de pago resistentes a manipulaciones que reducen la exposición al fraude al tiempo que desbloquean análisis de datos de comportamiento más enriquecidos. Las instituciones financieras aprovechan estos conocimientos para perfeccionar la calificación crediticia y las ofertas de venta cruzada en tiempo real. Las API bancarias centradas en dispositivos portátiles ejemplifican las finanzas integradas, permitiendo pagos desde bandas de fitness, relojes y dispositivos médicos dentro del creciente mercado de IoT en Banca y Servicios Financieros.

Adopción Creciente de IoT para Mayor Seguridad en Sucursales y Cajeros Automáticos

JPMorgan Chase invirtió USD 200 millones para modernizar el 85% de sus 5.300 sucursales con sensores inteligentes que unifican análisis de video, acceso y entorno en un único panel de control. Las cámaras de red de Axis Communications combinan video activado por transacciones con detección avanzada de anomalías para anticipar amenazas antes de que se materialicen. Los proyectos del mundo real documentan una respuesta a incidentes un 20% más rápida y una eficiencia operativa un 30% mayor tras la implementación. Las pilas de seguridad IoT integradas ahora agrupan autenticación biométrica, alarmas contra manipulaciones y puntuación de amenazas impulsada por IA, incorporando protección permanente en el mercado de IoT en Banca y Servicios Financieros.

Impulso Regulatorio hacia Pagos en Tiempo Real y API de Banca Abierta

La normativa de Transferencias de Crédito Instantáneas de la UE obliga a un procesamiento en menos de 10 segundos para transacciones de hasta EUR 100.000, lo que requiere nodos de borde habilitados para IoT para el cumplimiento normativo. Más de 69 países han implementado mandatos de banca abierta que multiplican el tráfico de API y requieren monitoreo continuo de dispositivos para proteger los datos compartidos. En los Estados Unidos, la próxima norma de Derechos de Datos Financieros Personales de la CFPB establece expectativas paralelas, impulsando a los bancos a implementar herramientas de auditoría y gestión del consentimiento respaldadas por IoT. La necesidad regulatoria continúa, por tanto, canalizando fondos hacia arquitecturas conectadas en el creciente mercado de IoT en Banca y Servicios Financieros.

Análisis de Fraude mediante Computación en el Borde a Nivel de Cajero Automático

El uso de Apache Flink por parte de ING Bank transmite modelos de detección de fraude directamente al hardware de los cajeros automáticos, reduciendo la latencia de decisión a milisegundos. Los proyectos reportan reducciones del 69% en el tiempo de procesamiento y mejoras del 37% en la precisión de detección. Al inspeccionar datos de sensores, comportamiento y transacciones localmente, el banco detiene retiros sospechosos antes de que los fondos abandonen la máquina. Los diseños híbridos sincronizan únicamente alertas resumidas con la sede central, conservando el ancho de banda y reforzando la soberanía sobre los datos sensibles. Estos avances subrayan cómo la IA localizada está protegiendo los puntos de efectivo dentro del mercado de IoT en Banca y Servicios Financieros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | -2.3% | Europa y América del Norte intensificadas; global | Corto plazo (≤ 2 años) |

| Altos costos de integración y actualización | -1.8% | Global; mayor para instituciones más pequeñas | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad con sistemas bancarios centrales heredados | -1.5% | Global; agudo en mercados maduros | Largo plazo (≥ 4 años) |

| Escasez de espectro inalámbrico urbano para tráfico de baja latencia | -0.9% | Ciudades densas en todo el mundo; megaciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Casi el 88% de los líderes bancarios citan la proliferación de dispositivos y los silos de datos como los principales riesgos de seguridad. El cumplimiento del RGPD y el nuevo estándar de privacidad fintech ISO/IEC 27562:2024 requiere cifrado a nivel de dispositivo, claves resistentes a la computación cuántica y monitoreo continuo de puntos finales. Los marcos de seguridad IoT de pila completa han reducido el número de incidentes en un 43%, aunque sus demandas de capital y personal siguen siendo significativas. A medida que los actores de amenazas utilizan la IA y el descifrado cuántico como armas, las instituciones deben reforzar cada nodo conectado, moderando el crecimiento dentro del mercado de IoT en Banca y Servicios Financieros.

Altos Costos de Integración y Actualización

Los mainframes heredados aún procesan los depósitos centrales de muchos bancos globales, lo que obliga a costosas capas de middleware al incorporar puntos finales IoT. Las encuestas muestran que el 69% de las instituciones identifica la integración como su mayor obstáculo para la modernización. Los gastos totales de transformación a menudo alcanzan entre 3 y 5 veces los presupuestos iniciales de hardware una vez incluidos la formación y la validación regulatoria. Las implementaciones modulares y por fases reducen los costos hasta en un 40%, pero alargan los plazos de los proyectos, ralentizando la adopción a corto plazo en el mercado de IoT en Banca y Servicios Financieros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Impulsan la Excelencia en la Implementación

Los servicios representaron el 47,12% de la participación del mercado de IoT en Banca y Servicios Financieros en 2025 y crecerán a una CAGR del 41,87% hasta 2031. Los servicios de integración, consultoría y gestión han demostrado ser indispensables a medida que las instituciones navegan por una supervisión estricta, combinaciones complejas de dispositivos y seguridad multicapa. El hardware, aunque necesario, se está mercantilizando, reduciendo los márgenes cada año. El software se sitúa entre ambos, añadiendo análisis, orquestación y lógica de interfaz. Citizens Bank ahorró USD 1 millón anuales mediante una renovación de transmisión de datos liderada por servicios que optimizó las cargas de cómputo y los umbrales de monitoreo. Los proveedores de servicios se sitúan, por tanto, en el epicentro del proyecto, traduciendo hojas de ruta en implementaciones seguras a escala de producción que continúan dando forma al mercado de IoT en Banca y Servicios Financieros.

El hardware sigue siendo relevante para sensores especializados, escáneres biométricos y módulos de cajeros automáticos reforzados, pero crece más lentamente a medida que se difunden los estándares comunes. El segmento se beneficia, no obstante, de los ciclos de modernización que reemplazan los puntos finales obsoletos por contrapartes eficientes en energía y con capacidad de IA. Las plataformas de software, mientras tanto, monetizan mediante suscripción, agrupando motores de riesgo, pasarelas de API y análisis de panel de control. Con el escrutinio regulatorio intensificándose, se espera que la demanda de servicios de cumplimiento gestionados aumente considerablemente, consolidando contratos plurianuales que estabilizan los ingresos de los proveedores. Esta dinámica centrada en los servicios indica que la industria de IoT en Banca y Servicios Financieros recompensará a los integradores con profundo conocimiento bancario por encima de los innovadores de hardware puro.

Por Conectividad: Las Soluciones Inalámbricas Permiten una Implementación Flexible

Las soluciones inalámbricas representaron el 63,35% de la participación del mercado de IoT en Banca y Servicios Financieros en 2025 y se prevé que avancen a una CAGR del 36,55% hasta 2031. El 5G celular sustenta casos de uso de alto ancho de banda y baja latencia como la interdicción de fraude en tiempo real, mientras que el LTE privado soporta cajeros automáticos siempre activos en áreas remotas. Las actualizaciones de Wi-Fi 6 mejoran el análisis de sucursales al transmitir video de alta resolución sin cuellos de botella. La tecnología Bluetooth de baja energía en tarjetas de pago inteligentes permite a los emisores ofrecer transacciones seguras sin contacto integradas en factores de forma delgados; los chipsets de doble modo de Nordic Semiconductor ilustran cómo las radios de bajo consumo extienden la vida útil de la batería manteniendo el rendimiento criptográfico.

Los enlaces Ethernet cableados y de fibra persisten dentro de los centros de datos y salas de bóveda donde el rendimiento y la resistencia a manipulaciones prevalecen sobre la flexibilidad. Sin embargo, la curva de adopción favorece las implementaciones inalámbricas que pueden reubicarse o redimensionarse con mano de obra limitada. Las instituciones también prefieren los modelos de suscripción de conectividad como gasto operativo frente a los costosos trabajos de cableado como inversión de capital. A medida que las subastas de espectro abren nuevas frecuencias de banda media, los operadores de red priorizarán segmentos de tráfico fintech que garanticen un rendimiento determinista. Estos desarrollos refuerzan la conectividad inalámbrica como la columna vertebral del mercado de IoT en Banca y Servicios Financieros.

Por Implementación: Las Plataformas en la Nube Aceleran la Innovación

Las arquitecturas en la nube representaron el 57,20% de la participación del tamaño del mercado de IoT en Banca y Servicios Financieros en 2025 y se prevé que se expandan a una CAGR del 44,23% hasta 2031. Los bancos migran cargas de trabajo para aprovechar el escalado elástico, los servicios de IA integrados y el aprovisionamiento rápido de API. CaixaBank destinó EUR 5.000 millones a su programa de modernización en la nube Cosmos, combinando IA generativa con análisis de lago de datos para potenciar las ofertas personalizadas. Los centros IoT nativos de la nube reducen el aprovisionamiento de meses a días, recortando el tiempo de comercialización de nuevas funcionalidades.

Las implementaciones locales persisten para datos sensibles a la latencia o sujetos a soberanía, lo que impulsa patrones híbridos. Las pasarelas de borde preprocesan los flujos de sensores localmente antes de sincronizarlos con los modelos en la nube, manteniendo la privacidad del cliente mientras se aprovechan los análisis de alto rendimiento. Las posturas de recuperación ante desastres mejoran a medida que las arquitecturas en la nube de múltiples zonas aíslan las operaciones de las interrupciones regionales. Los proveedores de plataformas incorporan plantillas de cumplimiento que se asignan directamente a ISO 27001 y PCI-DSS, simplificando las auditorías. En general, la adopción de la nube señala que la agilidad y la transparencia de costos superan el apego a los sistemas heredados en el mercado de IoT en Banca y Servicios Financieros.

Por Aplicación: Las Aplicaciones de Seguridad Lideran la Penetración del Mercado

La seguridad de pagos y transacciones contribuyó con el 34,22% de los ingresos del segmento en 2025, subrayando cómo la mitigación de amenazas domina la planificación de proyectos. La puntuación de riesgo adaptativa, la confirmación biométrica y la emulación de tarjetas tokenizadas se incluyen ahora como módulos de referencia en las principales implementaciones. Las soluciones de detección y prevención de fraude se expanden más rápidamente a una CAGR del 43,08% hasta 2031, impulsadas por modelos de IA que aprenden de la telemetría multicanal. Las instituciones implementan huellas digitales de dispositivos, verificaciones de geolocalización y análisis de comportamiento de forma conjunta, reduciendo los falsos positivos y optimizando la experiencia del cliente.

La gestión de la experiencia del cliente está ganando participación a medida que los bancos convierten los datos de tráfico de sucursales en información para la optimización de colas y crean recorridos móviles hiperpersonalizados. El monitoreo de activos, como los módulos de autocorrección de cajeros automáticos inteligentes, reduce las llamadas de servicio de campo y el consumo energético. La plataforma de instalaciones integrada de ENTOUCH reporta un retorno de la inversión del 329% a cinco años gracias al ahorro energético. A medida que crecen las obligaciones de cumplimiento, los paneles de gestión de riesgos integran rastros de auditoría, certificaciones de dispositivos y excepciones de políticas, incorporando la gobernanza dentro del mercado de IoT en Banca y Servicios Financieros.

Por Usuario Final: Los Bancos Lideran Mientras los Seguros se Aceleran

Los bancos capturaron el 41,55% de la participación del mercado de IoT en Banca y Servicios Financieros en 2025 aprovechando grandes presupuestos de TI y las huellas de canales existentes. Pilotan sucursales conectadas, cajeros automáticos biométricos y marketing de microlocalización. Las aseguradoras, sin embargo, registran la CAGR más alta del 40,72% hasta 2031 a medida que la telemática desbloquea primas basadas en el uso. El conjunto de sensores de comportamiento de conducción de ApexTech se integra directamente en los modelos actuariales, reduciendo el fraude en reclamaciones y recompensando a los clientes seguros.

Las firmas de inversión adoptan fuentes de datos en tiempo real para el comercio algorítmico, mientras que las empresas fintech integran micropréstamos dentro de los dispositivos de consumo. Las cooperativas de crédito y los procesadores de pagos modernizan los núcleos heredados para igualar a los competidores digitales nativos. Las asociaciones entre segmentos, como la de Verizon con Openbank de Santander, ilustran la convergencia donde las telecomunicaciones ofrecen productos de ahorro de marca compartida. Dichas colaboraciones amplían el alcance de uso, acelerando la penetración en el mercado de IoT en Banca y Servicios Financieros.

Análisis Geográfico

América del Norte retuvo el 37,05% de la participación del mercado de IoT en Banca y Servicios Financieros durante 2025, anclada por el mandato de pagos en tiempo real de FedNow, estrictos estatutos estatales de ciberseguridad y una sólida capacidad de gasto de capital. La modernización de sensores en sucursales de JPMorgan Chase por USD 200 millones ejemplifica los esfuerzos de escalado regional. Los bancos canadienses avanzan en ecosistemas de identidad digital interoperables a través del Marco de Confianza Pancanadiense, integrando dispositivos biométricos en los flujos de trabajo de KYC. La ley fintech de México cataliza la implementación de cajeros automáticos inteligentes para atender a poblaciones dependientes del efectivo mientras cumple con las directivas antifraude.

Asia-Pacífico está creciendo a una CAGR del 27,58% hacia 2031. Los pagos móviles de China ya impulsan casi el 70% del gasto en comercio electrónico, creando un terreno fértil para la banca IoT integrada. Los bancos digitales como WeBank y KakaoBank aprovechan la IA, la nube y el IoT para atender a los clientes a escala, omitiendo completamente las sucursales físicas. La MAS de Singapur y el BNM de Malasia emiten licencias bancarias digitales personalizadas que incorporan requisitos de seguridad a nivel de dispositivo. La Interfaz de Pagos Unificada de India soporta miles de millones de transacciones diarias, impulsando a los bancos a implementar observabilidad IoT para el tiempo de actividad y el control del fraude.

Europa equilibra el cumplimiento y la innovación, guiada por las obligaciones de PSD2, RGPD y Transferencias de Crédito Instantáneas que intensifican la demanda de monitoreo en tiempo real. Los bancos integran pasarelas IoT para obtener el estado de liquidación SEPA instantánea mientras alimentan los registros de auditoría en sistemas SIEM en la nube. Oriente Medio y África son testigos de pilotos de inclusión financiera habilitados por IoT; Ghana y Ruanda automatizan las líneas de atención al consumidor mediante chatbots de IA conectados a los paneles de los reguladores. Las reformas de finanzas abiertas de América del Sur, lideradas por Brasil, atraen a las empresas fintech para implementar terminales micro-POS nativos de IoT en localidades desatendidas, ampliando aún más la huella del mercado de IoT en Banca y Servicios Financieros.

Panorama Competitivo

El mercado de IoT en Banca y Servicios Financieros está moderadamente fragmentado. IBM, Microsoft y Cisco ofrecen plataformas horizontales que agrupan gestión de dispositivos, análisis de IA y seguridad, atendiendo a instituciones de primer nivel que necesitan escala empresarial. KORE Wireless, InHand Networks y Aeris se especializan en conectividad LTE/5G, ofreciendo servicios de ciclo de vida de SIM llave en mano que simplifican las implementaciones globales. El hardware de control de acceso de Parabit protege a 24 de los 25 principales bancos minoristas de los Estados Unidos, destacando la profundidad sobre la amplitud.

Los disruptores fintech explotan oportunidades de nicho. El núcleo nativo de la nube de Thought Machine se combina con Mastercard para acelerar las API de liquidación en tiempo real, adentrándose en el territorio de los proveedores tradicionales. Volante Technologies se asocia con Standard Bank para ofrecer Pagos como Servicio en toda África, aprovechando la telemetría IoT para optimizar el tiempo de actividad. Las alianzas estratégicas se multiplican: Citi firmó un acuerdo plurianual con Google Cloud que cubre la observabilidad IoT, mientras que Deutsche Bank se unió a Mastercard para impulsar los canales de Solicitud de Pago.

La presión sobre los precios mantiene las barreras en un nivel moderado. Los proveedores se diferencian a través de conjuntos de herramientas regulatorias, bibliotecas de modelos de IA y acuerdos de nivel de servicio de servicios gestionados en lugar de especificaciones de hardware. Los cinco principales proveedores controlan colectivamente aproximadamente el 60-65% de los ingresos globales, dejando espacio para especialistas verticales, lo que sugiere una consolidación constante pero no abrumadora dentro del mercado de IoT en Banca y Servicios Financieros.

Líderes de la Industria de IoT en Banca y Servicios Financieros

IBM Corporation

Microsoft Corporation

Cisco Systems, Inc.

Oracle Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: HSBC amplió su participación en Token.io para impulsar los pagos de cuenta a cuenta en toda Europa, con el objetivo de lograr incrementos del 30% en los volúmenes de Pago por Banco.

- Junio de 2025: Deutsche Bank se asoció con Mastercard para integrar la Solicitud de Pago en las soluciones para comerciantes, presentada en Money 20/20 Ámsterdam.

- Mayo de 2025: Auric recaudó EUR 4 millones para escalar su plataforma IoT de finanzas integradas.

- Marzo de 2025: Verizon y Santander lanzaron Verizon + Openbank Savings, acumulando más de USD 3.000 millones en depósitos desde finales de 2024.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de IoT en banca y servicios financieros como los ingresos anuales totales generados cuando bancos, aseguradoras, cooperativas de crédito, redes de pago y firmas de inversión implementan hardware conectado, plataformas y análisis que ingieren datos de dispositivos en tiempo real para reforzar la seguridad, automatizar sucursales y cajeros automáticos, habilitar pagos integrados y personalizar los recorridos del cliente.

Exclusión del alcance: el gasto genérico en ciberseguridad empresarial o IoT en sectores no financieros queda fuera de los límites de esta estimación.

Descripción General de la Segmentación

- Por Oferta

- Hardware

- Software

- Servicios

- Por Conectividad

- Cableada

- Ethernet

- Fibra

- Inalámbrica

- Wi-Fi

- Bluetooth

- Zigbee

- Celular (4G/5G)

- NFC

- Cableada

- Por Implementación

- Nube

- Local

- Por Aplicación

- Seguridad de Pagos y Transacciones

- Gestión de la Experiencia del Cliente

- Gestión de Datos y Análisis

- Detección y Prevención de Fraude

- Gestión de Riesgos y Cumplimiento

- Monitoreo de Activos y Equipos (Cajero Automático Inteligente y Sucursal)

- Seguros Inteligentes y Telemática

- Por Usuario Final

- Bancos

- Compañías de Seguros

- Firmas de Inversión

- Empresas FinTech

- Cooperativas de Crédito

- Procesadores de Pagos y Redes de Tarjetas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a directores de tecnología de bancos regionales, responsables de cumplimiento de aseguradoras y proveedores de plataformas IoT en América del Norte, Europa y Asia-Pacífico. Estas conversaciones pusieron a prueba los plazos de adopción, los precios de venta promedio y las tasas de modernización, permitiéndonos refinar los supuestos de penetración y someter a prueba de estrés los resultados iniciales del modelo.

Investigación Documental

Primero agregamos estadísticas públicas de fuentes como los registros de pagos instantáneos de la Reserva Federal de los Estados Unidos, los informes de adopción de API abiertas de la Autoridad Bancaria Europea, datos globales de aduanas sobre envíos de tarjetas inteligentes y paneles de asociaciones comerciales que rastrean la penetración de 5G y NFC. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los documentos de análisis de costo-beneficio regulatorio añadieron contexto sobre el gasto de capital. Donde se requirieron divisiones de ingresos detalladas, consultamos bases de datos de pago selectivas, D&B Hoovers para los patrones de gasto de las instituciones financieras y Dow Jones Factiva para los flujos de acuerdos.

Profundidad adicional provino de archivos de patentes (Questel) que revelan el impulso de innovación en dispositivos y los registros de envíos de Volza que mapean los flujos de cajeros automáticos inteligentes hacia geografías clave. Estos ejemplos son ilustrativos; muchas otras fuentes secundarias alimentaron nuestras hojas de trabajo y la lista no es exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con los recuentos nacionales de sucursales y cajeros automáticos, las bases de usuarios de 5G y los volúmenes de transacciones de billeteras digitales, que luego se multiplican por tasas de penetración validadas para puntos finales conectados y el gasto relacionado en software. Verificaciones selectivas de abajo hacia arriba, facturas de proveedores muestreadas y auditorías de canales, alinean los totales. Las variables clave que guían el pronóstico de regresión multivariante incluyen la expansión de la cobertura 5G, los plazos de lanzamiento de pagos en tiempo real, el promedio de dispositivos IoT por sucursal, el crecimiento de las pólizas de seguros basadas en el uso y los ciclos de reemplazo de cajeros automáticos inteligentes. Las brechas en la evidencia de abajo hacia arriba se salvan mediante promedios ponderados de los rangos de entrevistas primarias antes de la aprobación final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres capas de verificaciones de varianza, seguidas de revisión por pares. Cualquier anomalía desencadena un nuevo contacto con los encuestados de alta confianza. Los informes se actualizan anualmente; los eventos regulatorios o macroeconómicos importantes impulsan actualizaciones intermedias, y un analista realiza una nueva validación justo antes de la entrega.

Por Qué la Base de Referencia de Mordor para IoT en Banca y Servicios Financieros Merece Confianza

Las estimaciones publicadas a menudo divergen porque los proveedores eligen diferentes conjuntos de dispositivos, escalas de precios y cadencias de actualización. Nuestra disciplinada delimitación del alcance, el ritmo de actualización anual y el modelado de doble perspectiva reducen esas variaciones para los tomadores de decisiones.

Los principales factores de brecha provienen de si solo se contabiliza el gasto en hardware, si se incluyen los servicios de integración adyacentes, los puntos de conversión de divisas utilizados y cuán agresivamente se asumen los futuros cierres de sucursales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 61,23 mil millones (2025) | ||

| USD 68,15 mil millones (2024) | Consultoría Regional A | Agrega el gasto en seguridad IoT de todas las industrias e infla las proyecciones mediante extrapolación lineal |

| USD 2,61 mil millones (2024) | Revista Especializada B | Contabiliza únicamente los puntos finales de hardware y omite los ingresos de plataformas y análisis |

| USD 8,93 mil millones (2024) | Asociación Industrial C | Deriva el valor a partir de recuentos de dispositivos multiplicados por precios de lista, ignorando los contratos de servicio y las tarifas en la nube |

La comparación muestra cómo los alcances más amplios o más estrechos, los diferentes supuestos de precio de venta promedio y las actualizaciones poco frecuentes pueden sesgar las líneas de base. Al anclar las estimaciones a variables transparentes, entradas de campo verificadas y un ciclo de actualización anual, Mordor ofrece un punto de partida equilibrado y reproducible en el que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IoT en Banca y Servicios Financieros?

El mercado está valorado en USD 68,62 mil millones en 2026.

¿Con qué rapidez crecerá el mercado de IoT en Banca y Servicios Financieros?

Se proyecta que registre una CAGR del 12,05%, alcanzando USD 121,09 mil millones en 2031.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico está en camino de lograr una CAGR del 27,58% hasta 2031, impulsada por ecosistemas bancarios con enfoque móvil.

¿Por qué los servicios dominan el gasto sobre el hardware?

Las instituciones necesitan experiencia en integración, cumplimiento y soporte; por lo tanto, los servicios capturaron el 47,12% de la participación de mercado en 2025 y crecerán a una CAGR del 41,87%.

¿Qué opción de conectividad lidera las implementaciones?

Las soluciones inalámbricas representaron el 63,35% de la participación en 2025 porque el 5G y el Wi-Fi 6 ofrecen redes flexibles y de baja latencia adecuadas para las actualizaciones de sucursales y cajeros automáticos.

Última actualización de la página el: