Taille et part du marché de l'IoT dans les services bancaires et financiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

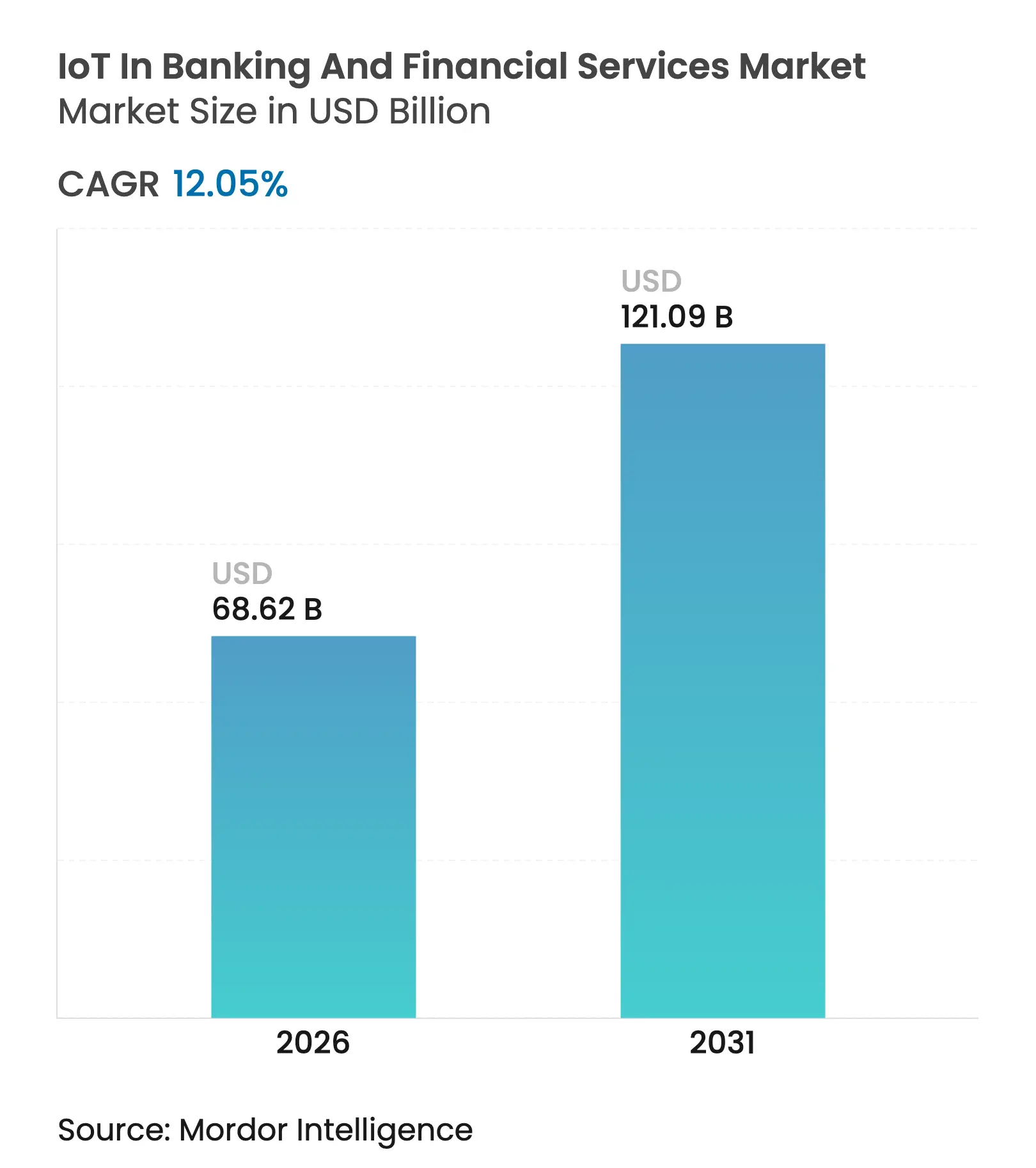

| Taille du Marché (2026) | 68.62 Milliards de dollars |

| Taille du Marché (2031) | 121.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

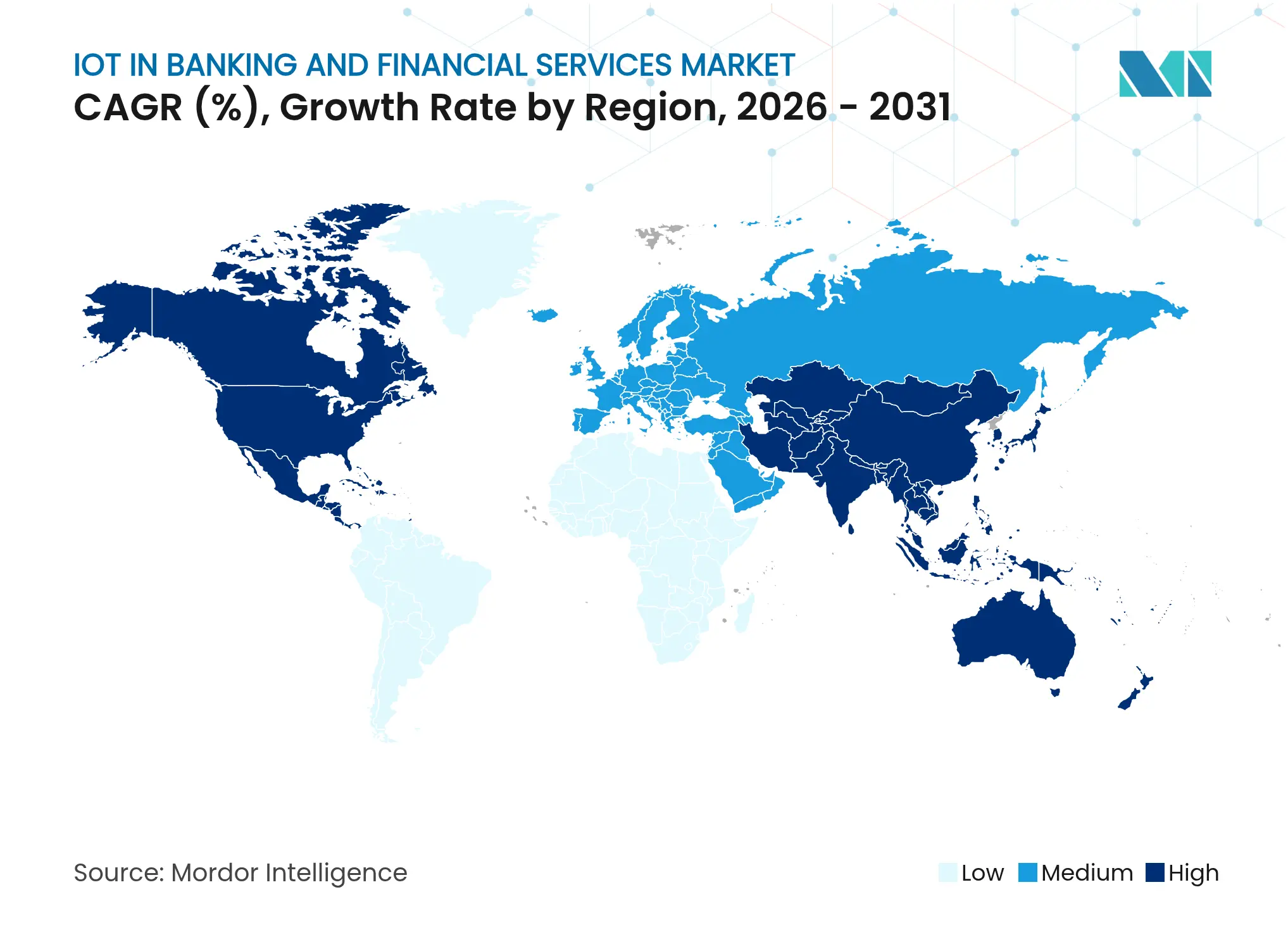

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IoT dans les services bancaires et financiers par Mordor Intelligence

La taille du marché de l'IoT dans les services bancaires et financiers devrait passer de 61,23 milliards USD en 2025 à 68,62 milliards USD en 2026 et devrait atteindre 121,09 milliards USD d'ici 2031, à un TCAC de 12,05 % sur la période 2026-2031. La pénétration rapide des appareils connectés, la maturité de la 5G et l'analyse de la fraude en temps réel redéfinissent la manière dont les institutions gèrent les risques, l'engagement client et les opérations en agence. La convergence de l'informatique en périphérie avec l'authentification avancée raccourcit les cycles de règlement, tandis que les réglementations relatives aux API ouvertes favorisent l'interopérabilité des écosystèmes. La marchandisation du matériel déplace l'avantage concurrentiel vers les services qui intègrent, sécurisent et font évoluer les déploiements. L'accélération de la numérisation des paiements et la tarification des assurances à l'usage continuent d'ouvrir de nouveaux flux de revenus sur le marché de l'IoT dans les services bancaires et financiers.

Principaux enseignements du rapport

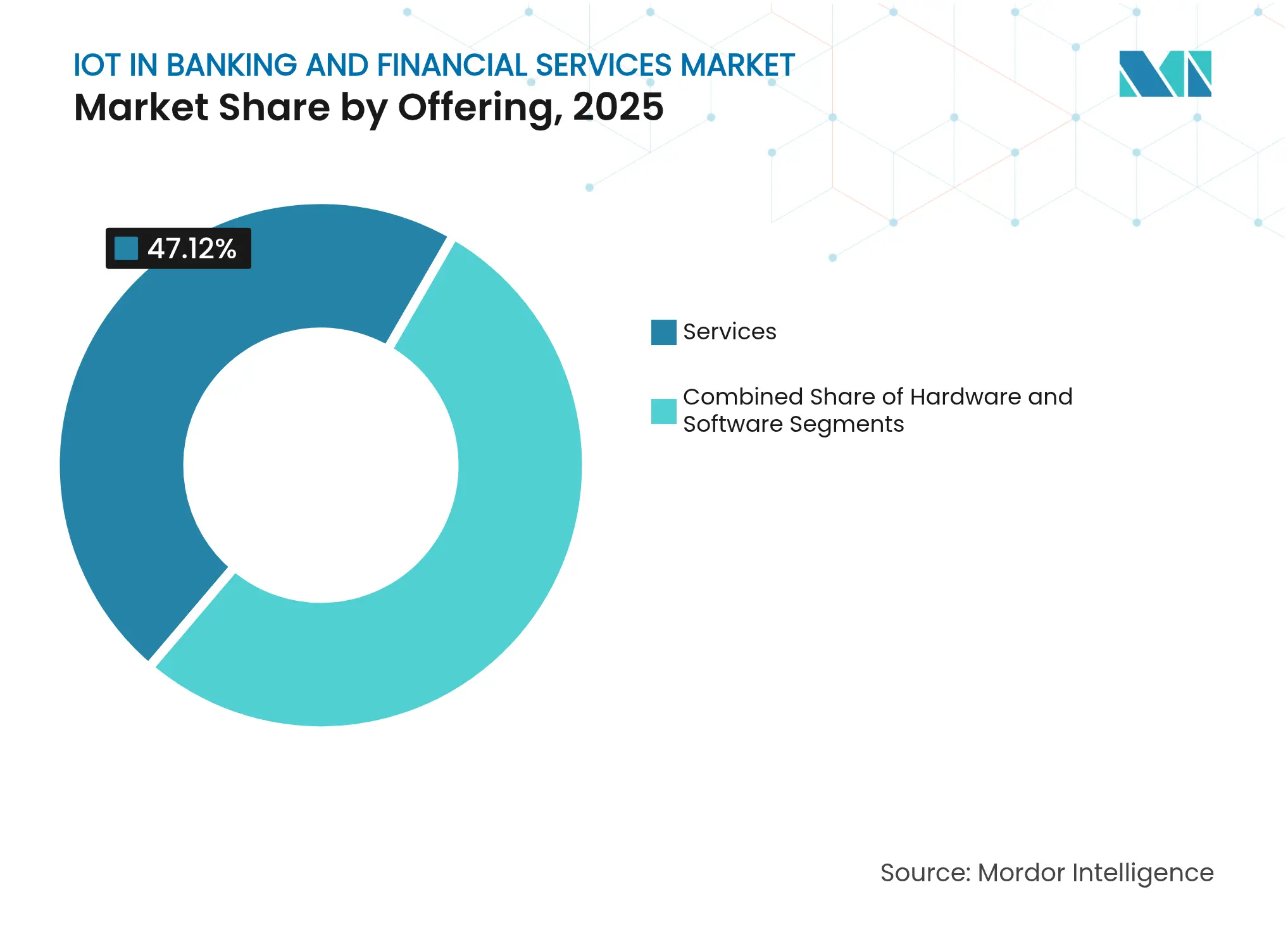

- Par offre, les services ont représenté 47,12 % de la part de marché de l'IoT dans les services bancaires et financiers en 2025 et devraient se développer à un TCAC de 41,87 % jusqu'en 2031.

- Par connectivité, les solutions sans fil ont représenté 63,35 % de la part du marché de l'IoT dans les services bancaires et financiers en 2025, tandis que ce segment continue de progresser à un TCAC de 36,55 % jusqu'en 2031.

- Par déploiement, les plateformes cloud ont représenté 57,20 % de la taille du marché de l'IoT dans les services bancaires et financiers en 2025 et progressent à un TCAC de 44,23 % jusqu'en 2031.

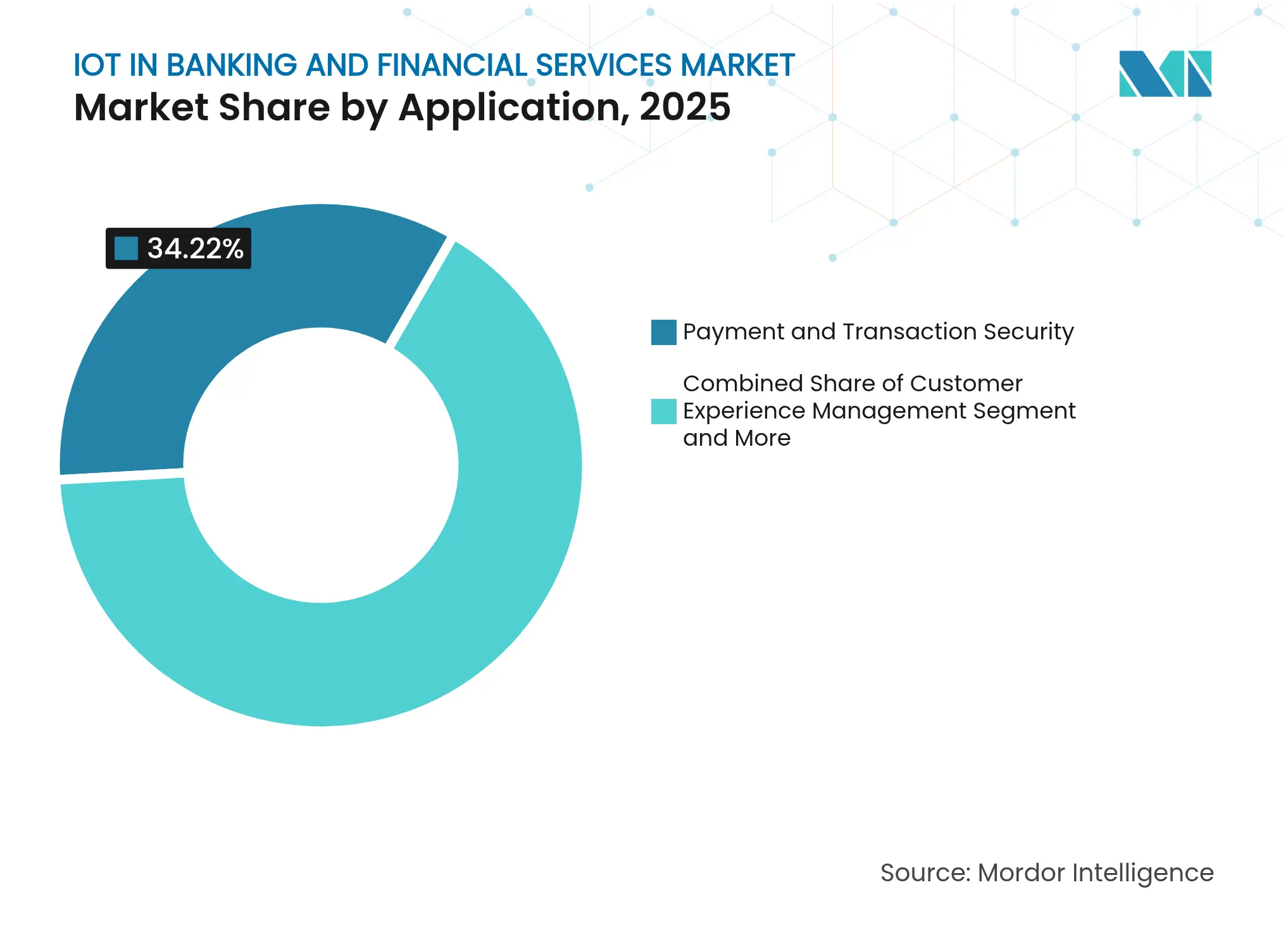

- Par application, la sécurité des paiements et des transactions a contribué à hauteur de 34,22 % des revenus en 2025 ; la détection et la prévention de la fraude est l'application à la croissance la plus rapide, avec un TCAC de 43,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,05 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé, soit 27,58 %, jusqu'en 2031.

- Par utilisateur final, les banques ont conservé 41,55 % de la part de marché de l'IoT dans les services bancaires et financiers en 2025 ; le secteur de l'assurance devrait enregistrer un TCAC de 40,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'IoT dans les services bancaires et financiers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de paiements sans contact et de portefeuilles numériques | +3.2% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante de l'IoT pour renforcer la sécurité des agences et des distributeurs automatiques de billets | +2.8% | Amérique du Nord et Europe en tête ; Moyen-Orient et Afrique émergents | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des paiements en temps réel et des API bancaires ouvertes | +2.1% | Europe en tête ; Amérique du Nord et Asie-Pacifique suivent | Moyen terme (2-4 ans) |

| Analyse de la fraude par informatique en périphérie au niveau des distributeurs automatiques de billets | +1.9% | Mondial ; adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Modèles de tarification des assurances à l'usage pilotés par l'IoT | +1.4% | Amérique du Nord et Europe ; Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Réseaux de capteurs intelligents en agence pour l'optimisation énergétique | +1.1% | Mondial ; accent sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de paiements sans contact et de portefeuilles numériques

L'adoption des portefeuilles mobiles a atteint 4,8 milliards d'utilisateurs en 2025, faisant de l'authentification intégrée aux appareils le mode de paiement par défaut[1]Paymentology, "Rapport mondial sur l'adoption des portefeuilles 2025," paymentology.com. JPMorgan Chase a introduit des paiements biométriques basés sur la reconnaissance faciale et des veines de la paume dans l'ensemble de son réseau en 2024, éliminant la dépendance aux cartes plastiques et accélérant la vitesse de règlement. La technologie NFC combinée aux registres tokenisés offre désormais des flux de paiement inviolables qui réduisent l'exposition à la fraude tout en débloquant des analyses comportementales plus riches. Les institutions financières exploitent ces informations pour affiner la notation de crédit et les offres de vente croisée en temps réel. Les API bancaires centrées sur les objets connectables illustrent la finance intégrée, permettant des paiements depuis des bracelets de fitness, des montres et des dispositifs médicaux au sein du marché croissant de l'IoT dans les services bancaires et financiers.

Adoption croissante de l'IoT pour renforcer la sécurité des agences et des distributeurs automatiques de billets

JPMorgan Chase a investi 200 millions USD pour moderniser 85 % de ses 5 300 agences avec des capteurs intelligents qui unifient la vidéo, le contrôle d'accès et l'analyse environnementale au sein d'un tableau de bord unique. Les caméras réseau d'Axis Communications associent la vidéo déclenchée par les transactions à une détection avancée des anomalies pour anticiper les menaces avant qu'elles ne se matérialisent. Des projets concrets documentent une réponse aux incidents 20 % plus rapide et une efficacité opérationnelle 30 % plus élevée après déploiement. Les piles de sécurité IoT intégrées regroupent désormais l'authentification biométrique, les alarmes anti-sabotage et la notation des menaces pilotée par l'IA, intégrant une protection permanente au cœur du marché de l'IoT dans les services bancaires et financiers.

Pression réglementaire en faveur des paiements en temps réel et des API bancaires ouvertes

La règle de l'UE sur les virements instantanés impose un traitement en moins de 10 secondes pour les transactions jusqu'à 100 000 EUR, nécessitant des nœuds en périphérie compatibles IoT pour la conformité. Plus de 69 pays ont mis en œuvre des mandats de banque ouverte qui multiplient le trafic des API et nécessitent une surveillance continue des appareils pour sécuriser les données partagées. Aux États-Unis, la règle à venir de la CFPB sur les droits aux données financières personnelles fixe des attentes parallèles, poussant les banques à déployer des outils de gestion des audits et des consentements basés sur l'IoT. La nécessité réglementaire continue donc de canaliser les fonds vers des architectures connectées sur le marché en expansion de l'IoT dans les services bancaires et financiers.

Analyse de la fraude par informatique en périphérie au niveau des distributeurs automatiques de billets

L'utilisation par ING Bank d'Apache Flink diffuse des modèles de détection de fraude directement sur le matériel des distributeurs automatiques de billets, réduisant la latence de décision à quelques millisecondes. Des projets font état de réductions de 69 % du temps de traitement et d'améliorations de 37 % de la précision de détection. En inspectant localement les données des capteurs, comportementales et transactionnelles, la banque bloque les retraits suspects avant que les fonds ne quittent la machine. Des conceptions hybrides synchronisent uniquement les alertes récapitulatives avec le siège, préservant la bande passante et renforçant la souveraineté sur les données sensibles. Ces avancées soulignent comment l'IA localisée protège les points de retrait d'espèces au sein du marché de l'IoT dans les services bancaires et financiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -2.3% | Europe et Amérique du Nord renforcées ; mondial | Court terme (≤ 2 ans) |

| Coûts élevés d'intégration et de mise à niveau | -1.8% | Mondial ; plus lourd pour les petites institutions | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité avec les systèmes bancaires centraux existants | -1.5% | Mondial ; aigu dans les marchés matures | Long terme (≥ 4 ans) |

| Rareté du spectre sans fil urbain pour le trafic à faible latence | -0.9% | Grandes villes mondiales ; mégapoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Près de 88 % des dirigeants bancaires citent la prolifération des appareils et les silos de données comme principaux risques de sécurité. La conformité au RGPD et à la nouvelle norme de confidentialité des technologies financières ISO/IEC 27562:2024 exige un chiffrement au niveau des appareils, des clés résistantes aux attaques quantiques et une surveillance continue des points de terminaison. Les cadres de sécurité IoT complets ont réduit le nombre d'incidents de 43 %, bien que leurs exigences en capital et en personnel restent importantes. Alors que les acteurs malveillants exploitent l'IA et le déchiffrement quantique, les institutions doivent renforcer chaque nœud connecté, ce qui tempère la croissance au sein du marché de l'IoT dans les services bancaires et financiers.

Coûts élevés d'intégration et de mise à niveau

Les grands systèmes centraux existants traitent encore les dépôts principaux pour de nombreuses banques mondiales, imposant des couches de middleware coûteuses lors de l'intégration des points de terminaison IoT. Des enquêtes montrent que 69 % des institutions considèrent l'intégration comme leur principal obstacle à la modernisation. Les dépenses totales de transformation atteignent souvent 3 à 5 fois les budgets matériels initiaux une fois la formation et la validation réglementaire incluses. Les déploiements modulaires et progressifs réduisent les coûts jusqu'à 40 %, mais allongent les délais des projets, ralentissant l'adoption à court terme sur le marché de l'IoT dans les services bancaires et financiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services stimulent l'excellence de la mise en œuvre

Les services ont représenté 47,12 % de la part de marché de l'IoT dans les services bancaires et financiers en 2025 et croîtront à un TCAC de 41,87 % jusqu'en 2031. L'intégration, le conseil et les services gérés se sont révélés indispensables alors que les institutions naviguent dans un environnement de surveillance stricte, de mélanges complexes d'appareils et de sécurité multicouche. Le matériel, bien que nécessaire, se marchandise, réduisant les marges chaque année. Le logiciel se situe entre les deux, ajoutant des analyses, de l'orchestration et de la logique d'interface. Citizens Bank a économisé 1 million USD par an grâce à une refonte de la diffusion de données pilotée par les services qui a optimisé les charges de calcul et les seuils de surveillance. Les prestataires de services se trouvent donc au cœur des projets, traduisant les feuilles de route en déploiements sécurisés à l'échelle de la production qui continuent de façonner le marché de l'IoT dans les services bancaires et financiers.

Le matériel reste pertinent pour les capteurs spécialisés, les scanners biométriques et les modules de distributeurs automatiques de billets robustifiés, mais croît plus lentement à mesure que les normes communes se répandent. Le segment bénéficie néanmoins des cycles de modernisation qui remplacent les points de terminaison vieillissants par des homologues économes en énergie et capables d'IA. Les plateformes logicielles, quant à elles, se monétisent par abonnement, regroupant des moteurs de risque, des passerelles API et des analyses de tableau de bord. Avec l'intensification du contrôle réglementaire, la demande de services de conformité gérés devrait augmenter fortement, verrouillant des contrats pluriannuels qui stabilisent les revenus des fournisseurs. Cette dynamique centrée sur les services indique que le secteur de l'IoT dans les services bancaires et financiers récompensera les intégrateurs ayant une connaissance approfondie du secteur bancaire plutôt que les purs innovateurs en matériel.

Par connectivité : les solutions sans fil permettent un déploiement flexible

Le sans fil a représenté 63,35 % de la part du marché de l'IoT dans les services bancaires et financiers en 2025 et devrait progresser à un TCAC de 36,55 % jusqu'en 2031. La 5G cellulaire sous-tend les cas d'utilisation à haute bande passante et faible latence comme l'interdiction de fraude en temps réel, tandis que le LTE privé prend en charge les distributeurs automatiques de billets toujours connectés dans les zones éloignées. Les mises à niveau Wi-Fi 6 améliorent l'analyse en agence en diffusant des vidéos haute résolution sans goulots d'étranglement. La technologie Bluetooth à faible consommation dans les cartes de paiement intelligentes permet aux émetteurs de proposer des transactions sans contact sécurisées intégrées dans des facteurs de forme fins ; les jeux de puces double mode de Nordic Semiconductor illustrent comment les radios à faible consommation prolongent la durée de vie des batteries tout en maintenant les performances cryptographiques.

L'Ethernet filaire et les liaisons en fibre optique persistent dans les centres de données et les salles fortes où le débit et la résistance aux sabotages priment sur la flexibilité. Pourtant, la courbe d'adoption favorise les déploiements sans fil qui peuvent être déplacés ou redimensionnés avec un minimum de main-d'œuvre. Les institutions préfèrent également les modèles d'abonnement à la connectivité en charges d'exploitation aux travaux de câblage à forte intensité de capital. À mesure que les enchères de spectre ouvrent de nouvelles fréquences de bande moyenne, les opérateurs de réseau donneront la priorité aux tranches de trafic des technologies financières qui garantissent des performances déterministes. Ces développements renforcent le sans fil comme épine dorsale du marché de l'IoT dans les services bancaires et financiers.

Par déploiement : les plateformes cloud accélèrent l'innovation

Les architectures cloud ont représenté 57,20 % de la taille du marché de l'IoT dans les services bancaires et financiers en 2025 et devraient se développer à un TCAC de 44,23 % jusqu'en 2031. Les banques migrent leurs charges de travail pour profiter de la mise à l'échelle élastique, des services d'IA intégrés et du provisionnement rapide des API. CaixaBank a alloué 5 milliards EUR à son programme de modernisation cloud Cosmos, combinant l'IA générative avec l'analyse des lacs de données pour améliorer les offres personnalisées. Les hubs IoT natifs du cloud réduisent le provisionnement de plusieurs mois à quelques jours, réduisant considérablement le délai de mise sur le marché des nouvelles fonctionnalités.

Les déploiements sur site persistent pour les données sensibles à la latence ou soumises à des exigences de souveraineté, ce qui favorise les modèles hybrides. Les passerelles en périphérie prétraitent les flux de capteurs localement avant de les synchroniser avec les modèles cloud, préservant la confidentialité des clients tout en exploitant des analyses puissantes. Les postures de reprise après sinistre s'améliorent à mesure que les architectures cloud multi-zones isolent les opérations des pannes régionales. Les fournisseurs de plateformes intègrent des modèles de conformité qui correspondent directement à ISO 27001 et PCI-DSS, simplifiant les audits. Dans l'ensemble, l'adoption du cloud signale que l'agilité et la transparence des coûts l'emportent sur l'attachement aux systèmes existants sur le marché de l'IoT dans les services bancaires et financiers.

Par application : les applications de sécurité dominent la pénétration du marché

La sécurité des paiements et des transactions a contribué à hauteur de 34,22 % des revenus du segment en 2025, soulignant comment l'atténuation des menaces domine la planification des projets. La notation des risques adaptative, la confirmation biométrique et l'émulation de cartes tokenisées sont désormais livrées comme modules de base dans les principaux déploiements. Les solutions de détection et de prévention de la fraude se développent le plus rapidement, à un TCAC de 43,08 % jusqu'en 2031, portées par des modèles d'IA qui apprennent de la télémétrie multicanal. Les institutions déploient des empreintes digitales d'appareils, des vérifications de géolocalisation et des analyses comportementales en tandem, réduisant les faux positifs et rationalisant l'expérience client.

La gestion de l'expérience client gagne des parts alors que les banques convertissent les données de trafic en agence en informations d'optimisation des files d'attente et créent des parcours mobiles hyper-personnalisés. La surveillance des actifs, comme les modules d'auto-réparation des distributeurs automatiques de billets intelligents, réduit les appels de service sur le terrain et la consommation d'énergie. La plateforme de gestion des installations intégrée d'ENTOUCH fait état d'un retour sur investissement de 329 % sur cinq ans grâce aux économies d'énergie. À mesure que les obligations de conformité augmentent, les tableaux de bord de gestion des risques assemblent des pistes d'audit, des attestations d'appareils et des exceptions de politique, intégrant la gouvernance au sein du marché de l'IoT dans les services bancaires et financiers.

Par utilisateur final : les banques dominent tandis que l'assurance accélère

Les banques ont capturé 41,55 % de la part de marché de l'IoT dans les services bancaires et financiers en 2025 en tirant parti de budgets informatiques importants et d'empreintes de canaux existantes. Elles pilotent des agences connectées, des distributeurs automatiques de billets biométriques et du marketing de micro-localisation. Les assureurs, cependant, affichent le TCAC le plus élevé, soit 40,72 %, jusqu'en 2031, car la télématique débloque des primes à l'usage. La suite de capteurs de comportement de conduite d'ApexTech s'intègre directement dans les modèles actuariels, réduisant la fraude aux sinistres et récompensant les clients prudents.

Les sociétés d'investissement adoptent des flux de données en temps réel pour le trading algorithmique, tandis que les entreprises de technologie financière intègrent le micro-crédit dans les appareils grand public. Les coopératives de crédit et les processeurs de paiement modernisent leurs systèmes centraux existants pour rivaliser avec les challengers numériques. Les partenariats intersectoriels, comme celui de Verizon avec Openbank de Santander, illustrent la convergence où les opérateurs de télécommunications proposent des produits d'épargne co-brandés. Ces collaborations élargissent le périmètre d'utilisation, accélérant la pénétration sur le marché de l'IoT dans les services bancaires et financiers.

Analyse géographique

L'Amérique du Nord a conservé 37,05 % de la part de marché de l'IoT dans les services bancaires et financiers en 2025, ancrée par le mandat de paiement en temps réel de FedNow, les lois strictes des États en matière de cybersécurité et une solide capacité de dépenses en capital. La modernisation des capteurs en agence de JPMorgan Chase pour 200 millions USD illustre les efforts de mise à l'échelle régionale. Les banques canadiennes font progresser les écosystèmes d'identité numérique interopérables grâce au Cadre pancanadien de confiance, intégrant des dispositifs biométriques dans les flux de travail de connaissance du client. La loi mexicaine sur les technologies financières catalyse le déploiement de distributeurs automatiques de billets intelligents pour servir les populations dépendantes des espèces tout en respectant les directives anti-fraude.

L'Asie-Pacifique progresse à un TCAC de 27,58 % vers 2031. Les paiements mobiles en Chine alimentent déjà près de 70 % des dépenses de commerce électronique, créant un terrain fertile pour la banque IoT intégrée. Des banques numériques comme WeBank et KakaoBank exploitent l'IA, le cloud et l'IoT pour servir les clients à grande échelle, en contournant complètement les agences physiques. L'Autorité monétaire de Singapour et la Banque Negara Malaysia délivrent des licences bancaires numériques adaptées qui intègrent des exigences de sécurité au niveau des appareils. L'Interface de paiement unifiée de l'Inde prend en charge des milliards de transactions quotidiennes, poussant les banques à déployer l'observabilité IoT pour la disponibilité et le contrôle de la fraude.

L'Europe équilibre conformité et innovation, guidée par la DSP2, le RGPD et les obligations de virements instantanés qui font monter la demande de surveillance en temps réel. Les banques intègrent des passerelles IoT pour obtenir le statut de règlement SEPA instantané tout en alimentant les journaux d'audit dans les systèmes SIEM cloud. Le Moyen-Orient et l'Afrique assistent à des projets pilotes d'inclusion financière activés par l'IoT ; le Ghana et le Rwanda automatisent les lignes d'assistance à la protection des consommateurs via des agents conversationnels d'IA connectés aux tableaux de bord des régulateurs. Les réformes de la finance ouverte en Amérique du Sud, menées par le Brésil, incitent les entreprises de technologie financière à déployer des terminaux de micro-point de vente natifs IoT dans les zones mal desservies, élargissant encore davantage l'empreinte du marché de l'IoT dans les services bancaires et financiers.

Paysage concurrentiel

Le marché de l'IoT dans les services bancaires et financiers est modérément fragmenté. IBM, Microsoft et Cisco proposent des plateformes horizontales qui regroupent la gestion des appareils, l'analyse par IA et la sécurité, répondant aux besoins des institutions de premier rang nécessitant une échelle de niveau entreprise. KORE Wireless, InHand Networks et Aeris se spécialisent dans la connectivité LTE/5G, offrant des services de cycle de vie des cartes SIM clés en main qui simplifient les déploiements mondiaux. Le matériel de contrôle d'accès de Parabit protège 24 des 25 principales banques de détail américaines, mettant en évidence la profondeur plutôt que l'étendue.

Les perturbateurs de la technologie financière exploitent des opportunités de niche. Le système central natif du cloud de Thought Machine s'associe à Mastercard pour accélérer les API de règlement en temps réel, empiétant sur le territoire des fournisseurs traditionnels. Volante Technologies s'associe à Standard Bank pour fournir des paiements en tant que service à travers l'Afrique, en utilisant la télémétrie IoT pour optimiser la disponibilité. Les alliances stratégiques se multiplient : Citi a conclu un accord pluriannuel avec Google Cloud couvrant l'observabilité IoT, tandis que Deutsche Bank a rejoint Mastercard pour alimenter les canaux de demande de paiement.

La pression sur les prix maintient les barrières à un niveau modéré. Les fournisseurs se différencient par des boîtes à outils réglementaires, des bibliothèques de modèles d'IA et des accords de niveau de service de services gérés plutôt que par des spécifications matérielles. Les cinq premiers fournisseurs contrôlent collectivement environ 60 à 65 % des revenus mondiaux, laissant de la place aux spécialistes verticaux, ce qui suggère une consolidation régulière mais non écrasante au sein du marché de l'IoT dans les services bancaires et financiers.

Leaders du secteur de l'IoT dans les services bancaires et financiers

IBM Corporation

Microsoft Corporation

Cisco Systems, Inc.

Oracle Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : HSBC a élargi sa participation dans Token.io pour stimuler les paiements de compte à compte à travers l'Europe, visant des augmentations de 30 % des volumes de paiement par banque.

- Juin 2025 : Deutsche Bank s'est associé à Mastercard pour intégrer la demande de paiement dans les solutions marchandes, présentée lors de Money 20/20 Amsterdam.

- Mai 2025 : Auric a levé 4 millions EUR pour développer sa plateforme IoT de finance intégrée.

- Mars 2025 : Verizon et Santander ont lancé Verizon + Openbank Savings, accumulant plus de 3 milliards USD de dépôts depuis fin 2024.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'IoT dans les services bancaires et financiers comme le chiffre d'affaires annuel total généré lorsque les banques, les assureurs, les coopératives de crédit, les réseaux de paiement et les sociétés d'investissement déploient du matériel connecté, des plateformes et des analyses qui ingèrent des données d'appareils en temps réel pour renforcer la sécurité, automatiser les agences et les distributeurs automatiques de billets, permettre les paiements intégrés et personnaliser les parcours clients.

Exclusion du périmètre : la cybersécurité d'entreprise générique ou les dépenses IoT dans des secteurs non financiers sont exclues du périmètre de cette estimation.

Aperçu de la segmentation

- Par offre

- Matériel

- Logiciel

- Services

- Par connectivité

- Filaire

- Ethernet

- Fibre

- Sans fil

- Wi-Fi

- Bluetooth

- Zigbee

- Cellulaire (4G/5G)

- NFC

- Filaire

- Par déploiement

- Cloud

- Sur site

- Par application

- Sécurité des paiements et des transactions

- Gestion de l'expérience client

- Gestion des données et analyse

- Détection et prévention de la fraude

- Gestion des risques et de la conformité

- Surveillance des actifs et des équipements (distributeurs automatiques de billets intelligents et agences)

- Assurance intelligente et télématique

- Par utilisateur final

- Banques

- Compagnies d'assurance

- Sociétés d'investissement

- Entreprises de technologie financière

- Coopératives de crédit

- Processeurs de paiement et réseaux de cartes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs technologiques de banques régionales, des responsables de la conformité chez des assureurs et des fournisseurs de plateformes IoT en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de tester les calendriers d'adoption, les prix de vente moyens et les ratios de modernisation, nous permettant d'affiner les hypothèses de pénétration et de soumettre les premières sorties du modèle à des tests de résistance.

Recherche documentaire

Nous avons d'abord agrégé des statistiques publiques provenant de sources telles que les dépôts de paiements instantanés de la Réserve fédérale américaine, les rapports d'adoption des API ouvertes de l'Autorité bancaire européenne, les données douanières mondiales sur les expéditions de cartes à puce et les tableaux de bord des associations professionnelles suivant la pénétration de la 5G et de la NFC. Les rapports annuels des entreprises, les présentations aux investisseurs et les documents d'analyse coûts-avantages réglementaires ont ajouté du contexte sur les dépenses en capital. Lorsque des ventilations de revenus granulaires étaient nécessaires, nous avons consulté des bases de données payantes sélectives, D&B Hoovers pour les modèles de dépenses des institutions financières et Dow Jones Factiva pour les pipelines de transactions.

Une profondeur supplémentaire est venue des archives de brevets (Questel) qui révèlent la dynamique d'innovation des appareils et des journaux d'expédition Volza qui cartographient les flux de distributeurs automatiques de billets intelligents vers les principales géographies. Ces exemples sont illustratifs ; de nombreuses autres sources secondaires ont alimenté nos feuilles de calcul, et la liste n'est pas exhaustive.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les effectifs nationaux d'agences et de distributeurs automatiques de billets, les bases d'utilisateurs 5G et les volumes de transactions de portefeuilles numériques, qui sont ensuite multipliés par des taux de pénétration validés pour les points de terminaison connectés et les dépenses logicielles associées. Des vérifications ascendantes sélectives, des factures de fournisseurs échantillonnées et des audits de canaux, alignent les totaux. Les variables clés guidant la prévision par régression multivariée comprennent l'expansion de la couverture 5G, les délais de lancement des paiements en temps réel, le nombre moyen d'appareils IoT par agence, la croissance des polices d'assurance à l'usage et les cycles de remplacement des distributeurs automatiques de billets intelligents. Les lacunes dans les preuves ascendantes sont comblées par des moyennes pondérées des plages d'entretiens primaires avant la validation finale.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de vérifications de variance, suivis d'une révision par les pairs. Toute anomalie déclenche une reprise de contact avec des répondants à haute confiance. Les rapports sont actualisés annuellement ; les événements réglementaires ou macroéconomiques importants déclenchent des mises à jour intermédiaires, et un analyste effectue une nouvelle validation juste avant la livraison.

Pourquoi la base de référence de Mordor pour l'IoT dans les services bancaires et financiers est-elle fiable

Les estimations publiées divergent souvent parce que les fournisseurs choisissent différents ensembles d'appareils, différentes échelles de prix et différentes cadences d'actualisation. Notre périmètre discipliné, notre rythme d'actualisation annuel et notre modélisation à double perspective réduisent ces écarts pour les décideurs.

Les principaux facteurs d'écart proviennent du fait que seules les dépenses matérielles sont comptabilisées, si les services d'intégration adjacents sont inclus, les points de conversion de devises utilisés et le degré d'agressivité avec lequel les fermetures futures d'agences sont supposées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 61,23 milliards USD (2025) | ||

| 68,15 milliards USD (2024) | Cabinet de conseil régional A | Ajoute les dépenses de sécurité IoT de tous les secteurs et projette vers l'avant par extrapolation linéaire |

| 2,61 milliards USD (2024) | Journal professionnel B | Comptabilise uniquement les points de terminaison matériels et omet les revenus des plateformes et des analyses |

| 8,93 milliards USD (2024) | Association professionnelle C | Dérive la valeur du nombre d'appareils multiplié par les prix catalogue, ignorant les contrats de service et les frais cloud |

La comparaison montre comment des périmètres plus larges ou plus étroits, des hypothèses de prix de vente moyen différentes et des mises à jour peu fréquentes peuvent fausser les bases de référence. En ancrant les estimations à des variables transparentes, des données de terrain vérifiées et un cycle de mise à jour annuel, Mordor fournit un point de départ équilibré et reproductible auquel les clients peuvent faire confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'IoT dans les services bancaires et financiers ?

Le marché est évalué à 68,62 milliards USD en 2026.

À quelle vitesse le marché de l'IoT dans les services bancaires et financiers va-t-il croître ?

Il devrait afficher un TCAC de 12,05 %, atteignant 121,09 milliards USD d'ici 2031.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est en voie d'atteindre un TCAC de 27,58 % jusqu'en 2031, portée par des écosystèmes bancaires axés sur le mobile.

Pourquoi les services dominent-ils les dépenses par rapport au matériel ?

Les institutions ont besoin d'une expertise en intégration, en conformité et en support ; ainsi, les services ont capturé 47,12 % de la part de marché en 2025 et progresseront à un TCAC de 41,87 %.

Quelle option de connectivité domine les déploiements ?

Les solutions sans fil ont représenté 63,35 % de la part en 2025 car la 5G et le Wi-Fi 6 offrent une mise en réseau flexible et à faible latence adaptée aux mises à niveau des agences et des distributeurs automatiques de billets.

Dernière mise à jour de la page le: