IoT im Banken- und Finanzdienstleistungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

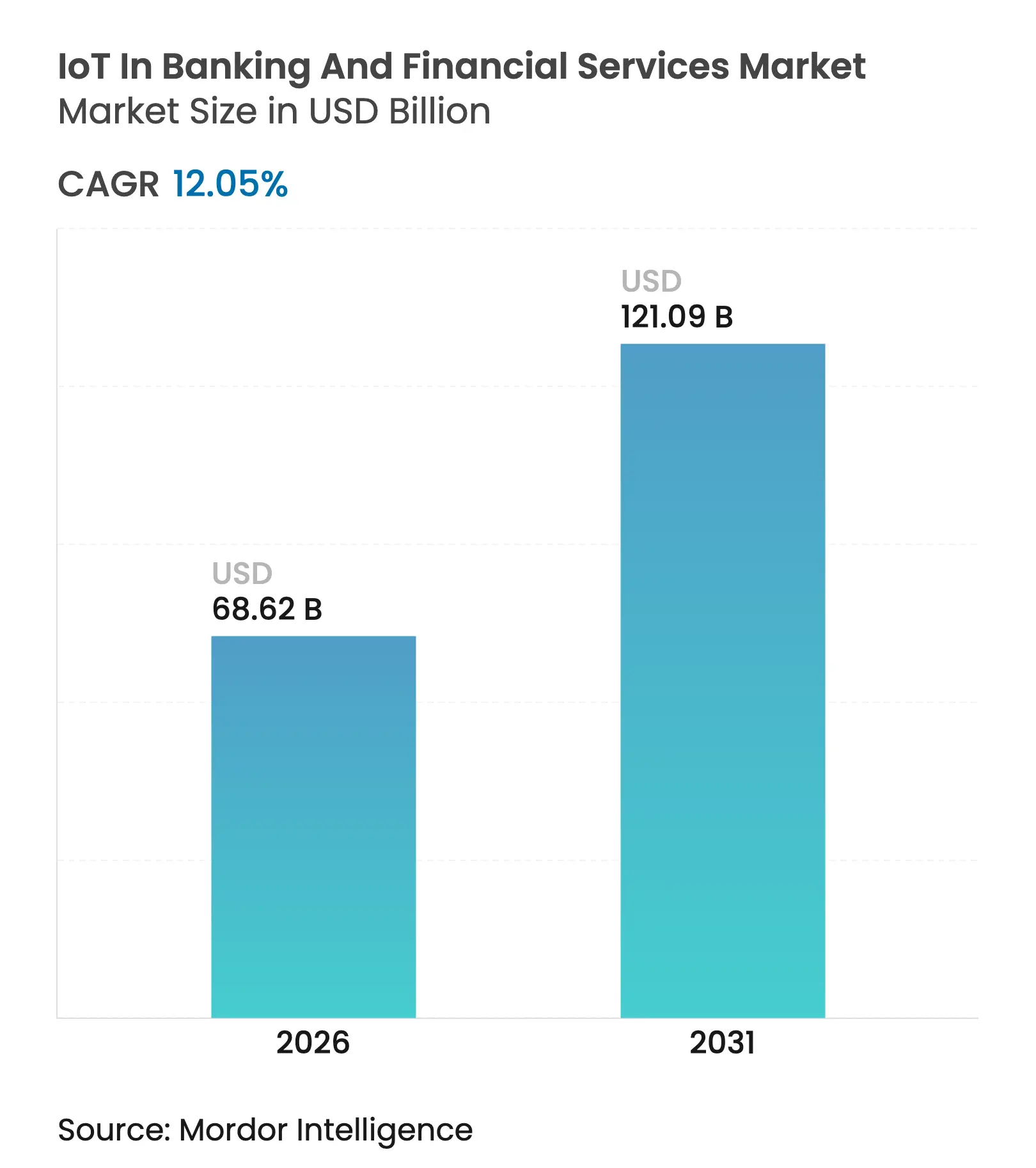

| Marktgröße (2026) | 68.62 Milliarden US-Dollar |

| Marktgröße (2031) | 121.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.05% CAGR |

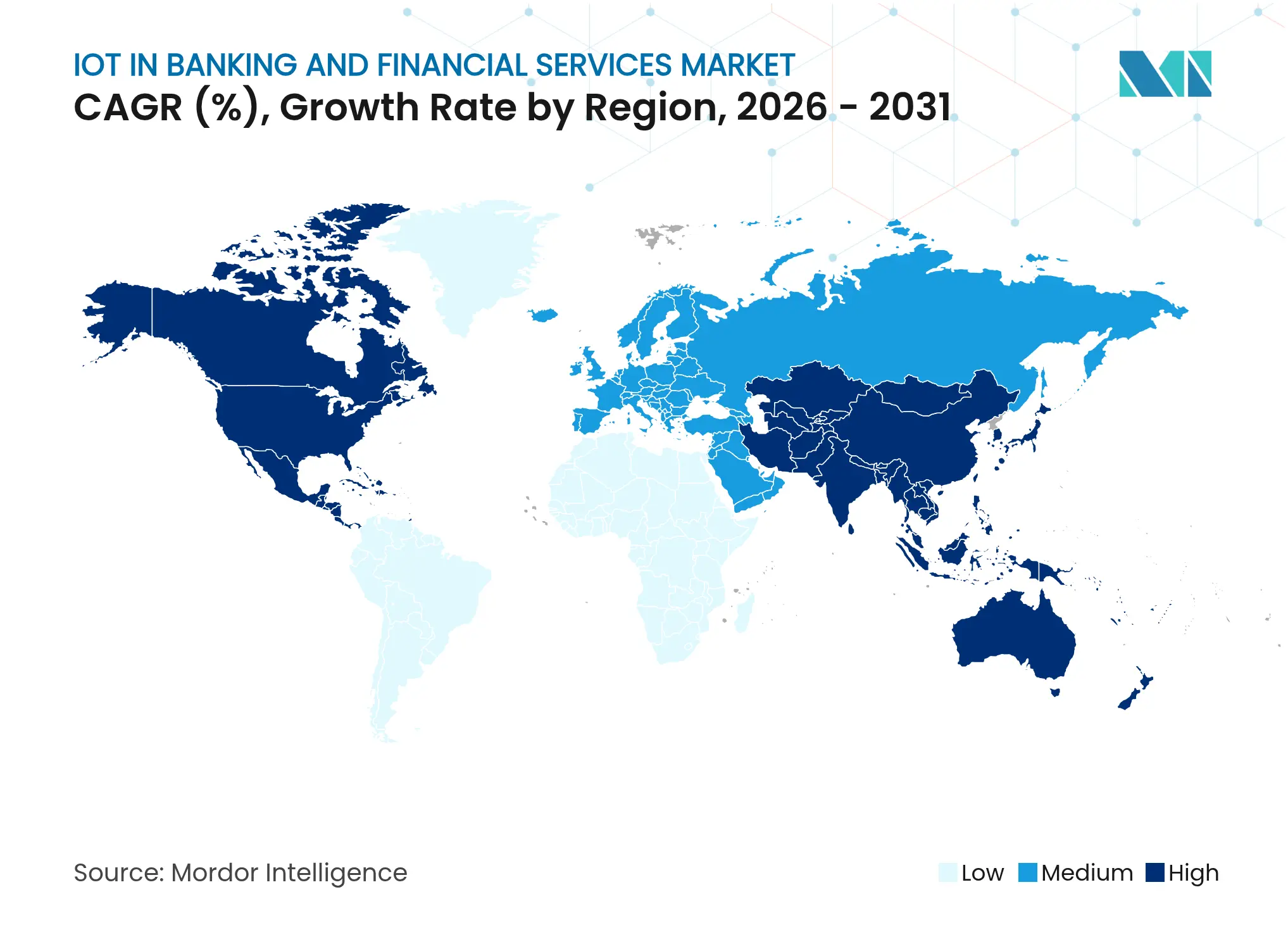

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT im Banken- und Finanzdienstleistungsmarkt Analyse von Mordor Intelligence

Die Marktgröße des IoT im Banken- und Finanzdienstleistungsmarkts wird voraussichtlich von USD 61,23 Milliarden im Jahr 2025 auf USD 68,62 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,05 % über den Zeitraum 2026–2031 USD 121,09 Milliarden erreichen. Die rasche Durchdringung vernetzter Geräte, die Reifung von 5G und Echtzeit-Betrugsanalysen definieren neu, wie Institutionen Risiken, Kundenbindung und Filialabläufe verwalten. Die Konvergenz von Edge-Computing mit erweiterter Authentifizierung verkürzt Abwicklungszyklen, während Open-API-Vorschriften die Interoperabilität von Ökosystemen vorantreiben. Die Kommoditisierung von Hardware verlagert den Wettbewerbsvorteil hin zu Dienstleistungen, die Bereitstellungen integrieren, absichern und skalieren. Die beschleunigte Digitalisierung von Zahlungen und nutzungsbasierte Versicherungspreismodelle erschließen weiterhin neue Einnahmequellen im IoT im Banken- und Finanzdienstleistungsmarkt.

Wichtigste Erkenntnisse des Berichts

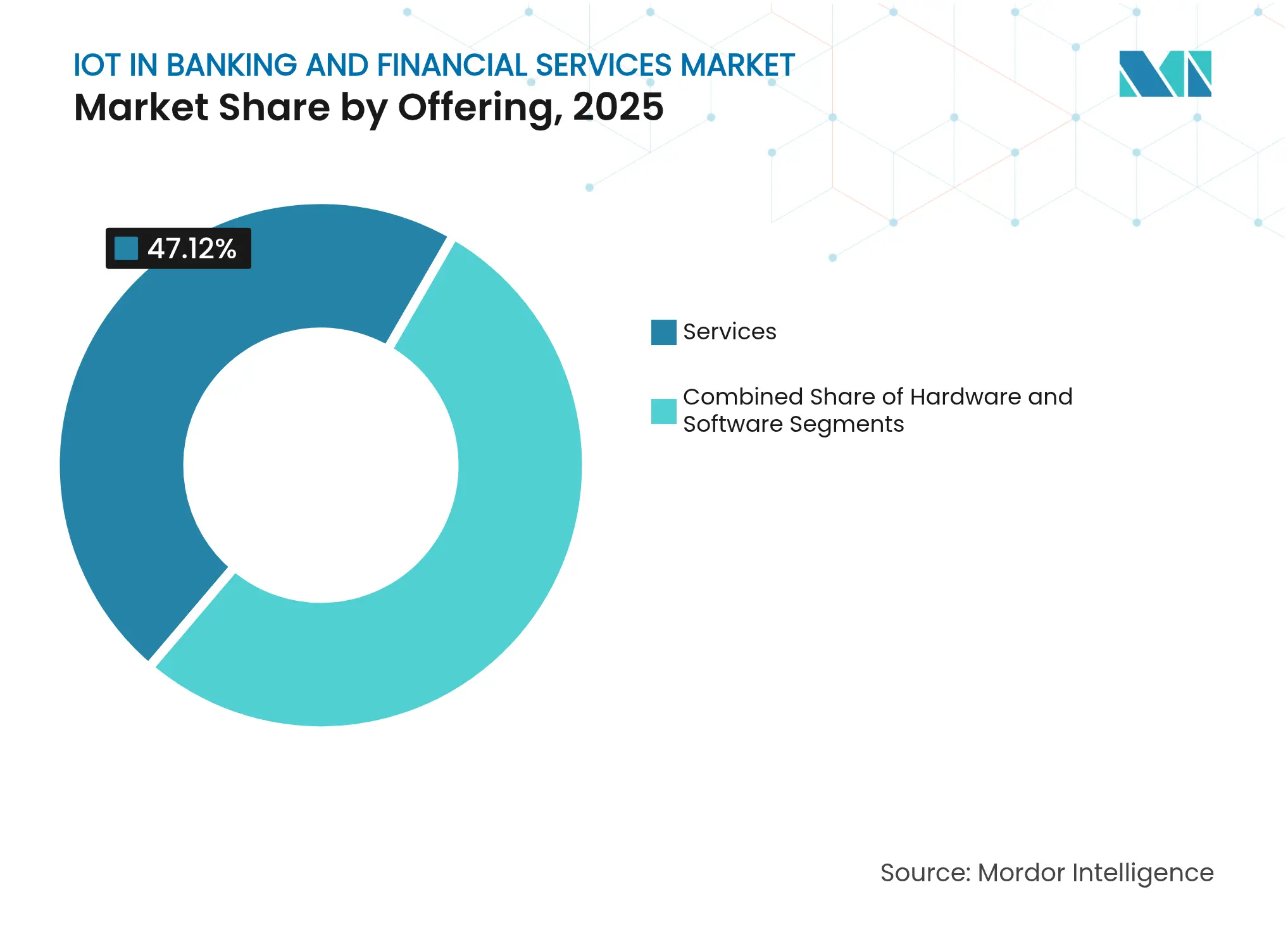

- Nach Angebot hielten Dienstleistungen im Jahr 2025 einen Anteil von 47,12 % am IoT im Banken- und Finanzdienstleistungsmarkt und werden bis 2031 mit einer CAGR von 41,87 % wachsen.

- Nach Konnektivität beherrschten drahtlose Lösungen im Jahr 2025 einen Anteil von 63,35 % am IoT im Banken- und Finanzdienstleistungsmarkt, während das Segment bis 2031 mit einer CAGR von 36,55 % weiter wächst.

- Nach Bereitstellung entfielen auf Cloud-Plattformen im Jahr 2025 57,20 % der Marktgröße des IoT im Banken- und Finanzdienstleistungsmarkts, und sie wachsen bis 2031 mit einer CAGR von 44,23 %.

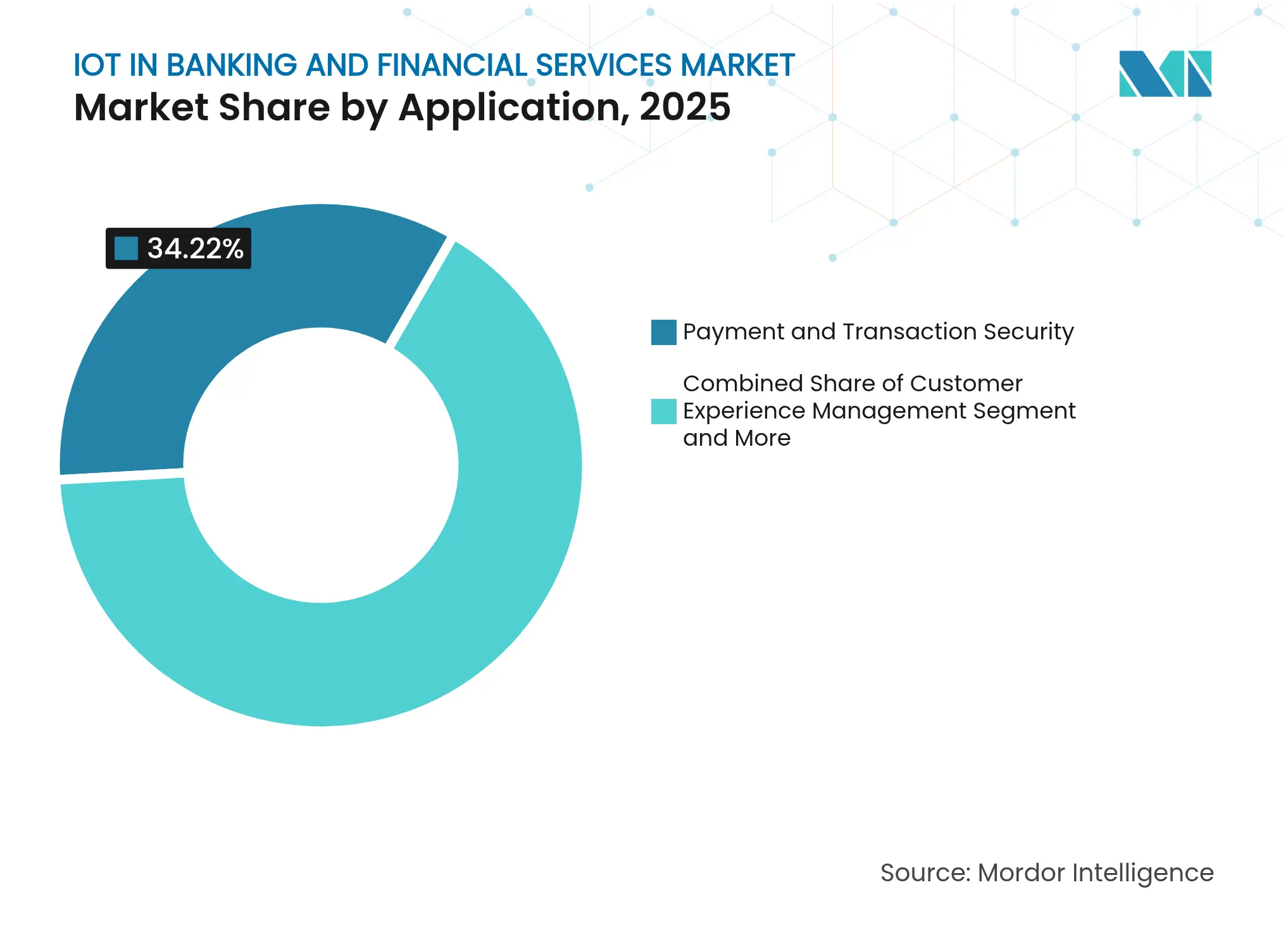

- Nach Anwendung trug Zahlungs- und Transaktionssicherheit im Jahr 2025 einen Umsatzanteil von 34,22 % bei; Betrugserkennung und -prävention ist die am schnellsten wachsende Anwendung mit einer CAGR von 43,08 % bis 2031.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,05 %, während Asien-Pazifik bis 2031 die höchste CAGR von 27,58 % erzielen soll.

- Nach Endnutzer behielten Banken im Jahr 2025 einen Anteil von 41,55 % am IoT im Banken- und Finanzdienstleistungsmarkt; für Versicherungen wird bis 2031 eine CAGR von 40,72 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des IoT im Banken- und Finanzdienstleistungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kontaktlosen Zahlungen und digitalen Geldbörsen | +3.2% | Global; am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung von IoT für verbesserte Filial- und Geldautomatensicherheit | +2.8% | Nordamerika und Europa als Kern; Naher Osten und Afrika im Entstehen | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Echtzeitzahlungen und Open-Banking-APIs | +2.1% | Europa führend; Nordamerika und Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Edge-Computing-Betrugsanalyse auf Geldautomatenebene | +1.9% | Global; frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| IoT-gesteuerte nutzungsbasierte Versicherungspreismodelle | +1.4% | Nordamerika und Europa; Asien-Pazifik skalierend | Langfristig (≥ 4 Jahre) |

| Intelligente Filial-Sensornetzwerke zur Energieoptimierung | +1.1% | Global; Fokus auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kontaktlosen Zahlungen und digitalen Geldbörsen

Die Einführung mobiler Geldbörsen erreichte 2025 4,8 Milliarden Nutzer und machte die geräteintegrierte Authentifizierung zum Standard-Zahlungsmodus[1]Paymentology, „Globaler Bericht zur Einführung von Geldbörsen 2025,” paymentology.com. JPMorgan Chase führte 2024 gesichts- und handvenenbasierte biometrische Zahlungen in seinem gesamten Netzwerk ein, wodurch die Abhängigkeit von Plastikkarten beseitigt und die Abwicklungsgeschwindigkeit erhöht wurde. NFC in Kombination mit tokenisierten Ledgern liefert nun manipulationssichere Zahlungsabläufe, die das Betrugsrisiko senken und gleichzeitig reichhaltigere Verhaltens-Datenanalysen ermöglichen. Finanzinstitute nutzen diese Erkenntnisse, um Kreditbewertungen und Cross-Selling-Angebote in Echtzeit zu verfeinern. Auf Wearables ausgerichtete Banking-APIs veranschaulichen eingebettete Finanzen und ermöglichen Zahlungen von Fitnessbändern, Uhren und medizinischen Geräten innerhalb des wachsenden IoT im Banken- und Finanzdienstleistungsmarkts.

Wachsende Einführung von IoT für verbesserte Filial- und Geldautomatensicherheit

JPMorgan Chase investierte USD 200 Millionen, um 85 % seiner 5.300 Filialen mit intelligenten Sensoren nachzurüsten, die Video-, Zugangs- und Umgebungsanalysen in einem einzigen Dashboard vereinen. Die Netzwerkkameras von Axis Communications kombinieren transaktionsausgelöste Videos mit erweiterter Anomalieerkennung, um Bedrohungen zu antizipieren, bevor sie eintreten. Reale Projekte dokumentieren eine um 20 % schnellere Reaktion auf Vorfälle und eine um 30 % höhere Betriebseffizienz nach der Bereitstellung. Integrierte IoT-Sicherheitsstacks bündeln nun biometrische Authentifizierung, Manipulationsalarme und KI-gesteuerte Bedrohungsbewertung und verankern dauerhaften Schutz tief im IoT im Banken- und Finanzdienstleistungsmarkt.

Regulatorischer Druck für Echtzeitzahlungen und Open-Banking-APIs

Die EU-Verordnung über sofortige Kreditüberweisungen schreibt eine Verarbeitung in unter 10 Sekunden für Transaktionen bis zu EUR 100.000 vor, was IoT-fähige Edge-Knoten für die Compliance erfordert. Über 69 Länder haben Open-Banking-Mandate eingeführt, die den API-Verkehr vervielfachen und eine kontinuierliche Geräteüberwachung zur Sicherung gemeinsamer Daten erfordern. In den Vereinigten Staaten setzt die bevorstehende Regel des CFPB zu persönlichen Finanzdatenrechten parallele Erwartungen und drängt Banken dazu, IoT-gestützte Prüfungs- und Einwilligungsverwaltungstools einzuführen. Die regulatorische Notwendigkeit lenkt daher weiterhin Mittel in vernetzte Architekturen im expandierenden IoT im Banken- und Finanzdienstleistungsmarkt.

Edge-Computing-Betrugsanalyse auf Geldautomatenebene

Der Einsatz von Apache Flink durch die ING Bank streamt Betrugserkennungsmodelle direkt auf Geldautomaten-Hardware und reduziert die Entscheidungslatenz auf Millisekunden. Projekte berichten von einer Reduzierung der Verarbeitungszeit um 69 % und einer Steigerung der Erkennungsgenauigkeit um 37 %. Durch die lokale Prüfung von Sensor-, Verhaltens- und Transaktionsdaten stoppt die Bank verdächtige Abhebungen, bevor Gelder die Maschine verlassen. Hybride Designs synchronisieren nur zusammenfassende Warnmeldungen mit der Zentrale, was Bandbreite spart und die Souveränität über sensible Daten stärkt. Diese Fortschritte unterstreichen, wie lokalisierte KI Geldautomaten innerhalb des IoT im Banken- und Finanzdienstleistungsmarkts schützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -2.3% | Europa und Nordamerika erhöht; global | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrations- und Upgradekosten | -1.8% | Global; stärker für kleinere Institutionen | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken mit Legacy-Kernbankensystemen | -1.5% | Global; akut in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Knappheit des städtischen Funkspektrums für latenzarmen Datenverkehr | -0.9% | Dicht besiedelte Städte weltweit; Megastädte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Fast 88 % der Bankführungskräfte nennen die Ausbreitung von Geräten und Datensilos als die größten Sicherheitsrisiken. Die Einhaltung der DSGVO und des neuen ISO/IEC 27562:2024-Fintech-Datenschutzstandards erfordert Verschlüsselung auf Geräteebene, quantenresistente Schlüssel und kontinuierliche Endpunktüberwachung. Vollständige IoT-Sicherheits-Frameworks haben die Anzahl der Vorfälle um 43 % gesenkt, obwohl ihre Kapital- und Personalanforderungen erheblich bleiben. Da Bedrohungsakteure KI und Quantenentschlüsselung einsetzen, müssen Institutionen jeden vernetzten Knoten stärken, was das Wachstum im IoT im Banken- und Finanzdienstleistungsmarkt dämpft.

Hohe Integrations- und Upgradekosten

Legacy-Mainframes verarbeiten nach wie vor Kerneinlagen für viele globale Banken und erzwingen teure Middleware-Schichten beim Onboarding von IoT-Endpunkten. Umfragen zeigen, dass 69 % der Institutionen die Integration als ihr größtes Modernisierungshindernis einschätzen. Die Gesamtkosten der Transformation erreichen oft das 3- bis 5-Fache der anfänglichen Hardware-Budgets, sobald Schulung und regulatorische Validierung einbezogen werden. Modulare, phasenweise Bereitstellungen senken die Kosten um bis zu 40 %, verlängern jedoch die Projektzeitpläne und verlangsamen die kurzfristige Einführung im IoT im Banken- und Finanzdienstleistungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen treiben Implementierungsexzellenz voran

Dienstleistungen beherrschten im Jahr 2025 einen Anteil von 47,12 % am IoT im Banken- und Finanzdienstleistungsmarkt und werden bis 2031 mit einer CAGR von 41,87 % wachsen. Integrations-, Beratungs- und verwaltete Dienste haben sich als unverzichtbar erwiesen, da Institutionen strenge Aufsicht, komplexe Gerätekombinationen und mehrschichtige Sicherheit bewältigen. Hardware ist zwar notwendig, wird jedoch zunehmend kommoditisiert, was die Margen jährlich senkt. Software liegt zwischen beiden und fügt Analysen, Orchestrierung und Schnittstellenlogik hinzu. Citizens Bank sparte jährlich USD 1 Million durch eine dienstleistungsgeführte Daten-Streaming-Überholung, die Rechenlasten und Überwachungsschwellenwerte optimierte. Dienstleistungsanbieter stehen daher im Mittelpunkt der Projekte und übersetzen Roadmaps in sichere, produktionsskalierte Rollouts, die den IoT im Banken- und Finanzdienstleistungsmarkt weiterhin prägen.

Hardware bleibt für spezialisierte Sensoren, biometrische Scanner und robuste Geldautomatenmodule relevant, wächst jedoch langsamer, da sich gemeinsame Standards verbreiten. Das Segment profitiert dennoch von Nachrüstungszyklen, die alternde Endpunkte durch energieeffiziente, KI-fähige Gegenstücke ersetzen. Software-Plattformen monetarisieren unterdessen über Abonnements und bündeln Risikomodule, API-Gateways und Dashboard-Analysen. Da die regulatorische Kontrolle zunimmt, wird die Nachfrage nach verwalteten Compliance-Diensten voraussichtlich stark steigen und mehrjährige Verträge sichern, die die Anbietereinnahmen stabilisieren. Diese dienstleistungszentrierte Dynamik zeigt, dass die IoT im Banken- und Finanzdienstleistungsbranche Integratoren mit tiefem Bankwissen gegenüber reinen Hardware-Innovatoren bevorzugen wird.

Nach Konnektivität: Drahtlose Lösungen ermöglichen flexible Bereitstellung

Drahtlos hielt im Jahr 2025 einen Anteil von 63,35 % am IoT im Banken- und Finanzdienstleistungsmarkt und wird bis 2031 voraussichtlich mit einer CAGR von 36,55 % wachsen. Mobilfunk 5G unterstützt bandbreitenintensive, latenzarme Anwendungsfälle wie Echtzeit-Betrugsunterbindung, während privates LTE immer verfügbare Geldautomaten in abgelegenen Gebieten unterstützt. Wi-Fi-6-Upgrades verbessern Filialanalysen durch das Streamen hochauflösender Videos ohne Engpässe. Bluetooth Low Energy in intelligenten Zahlungskarten ermöglicht es Ausstellern, sichere, kontaktlose Transaktionen in schlanken Formfaktoren bereitzustellen; die Dual-Mode-Chipsätze von Nordic Semiconductor veranschaulichen, wie energiesparende Funkmodule die Batterielaufzeit verlängern und gleichzeitig kryptografische Leistung aufrechterhalten.

Kabelgebundenes Ethernet und Glasfaserleitungen bleiben in Rechenzentren und Tresorräumen bestehen, wo Durchsatz und Manipulationssicherheit Flexibilität überwiegen. Die Einführungskurve begünstigt jedoch kabellose Bereitstellungen, die mit begrenztem Arbeitsaufwand verlagert oder skaliert werden können. Institutionen bevorzugen auch Betriebskosten-Konnektivitätsabonnementmodelle gegenüber kapitalintensiven Verkabelungsarbeiten. Da Spektrumauktionen neue Mittelband-Frequenzen öffnen, werden Netzbetreiber Fintech-Verkehrsscheiben priorisieren, die deterministische Leistung garantieren. Diese Entwicklungen stärken Drahtlos als Rückgrat des IoT im Banken- und Finanzdienstleistungsmarkts.

Nach Bereitstellung: Cloud-Plattformen beschleunigen Innovation

Cloud-Architekturen repräsentierten im Jahr 2025 57,20 % der Marktgröße des IoT im Banken- und Finanzdienstleistungsmarkts und werden bis 2031 voraussichtlich mit einer CAGR von 44,23 % wachsen. Banken migrieren Workloads, um von elastischer Skalierung, integrierten KI-Diensten und schneller API-Bereitstellung zu profitieren. CaixaBank reservierte EUR 5 Milliarden für sein Cosmos-Cloud-Modernisierungsprogramm, das generative KI mit Data-Lake-Analysen kombiniert, um personalisierte Angebote zu verbessern. Cloud-native IoT-Hubs reduzieren die Bereitstellungszeit von Monaten auf Tage und verkürzen die Markteinführungszeit für neue Funktionen erheblich.

On-Premise-Bereitstellungen bleiben für latenzempfindliche oder souveränitätsgebundene Daten bestehen, was hybride Muster fördert. Edge-Gateways verarbeiten Sensor-Feeds lokal vor, bevor sie mit Cloud-Modellen synchronisiert werden, und wahren die Kundenprivatsphäre bei gleichzeitiger Nutzung leistungsstarker Analysen. Notfallwiederherstellungsstrategien verbessern sich, da Multi-Zonen-Cloud-Architekturen den Betrieb vor regionalen Ausfällen schützen. Plattformanbieter integrieren Compliance-Vorlagen, die direkt auf ISO 27001 und PCI-DSS abgebildet werden, und vereinfachen so Prüfungen. Insgesamt signalisiert die Cloud-Einführung, dass Agilität und Kostentransparenz die Bindung an Legacy-Systeme im IoT im Banken- und Finanzdienstleistungsmarkt überwiegen.

Nach Anwendung: Sicherheitsanwendungen führen die Marktdurchdringung an

Zahlungs- und Transaktionssicherheit trug im Jahr 2025 34,22 % des Segmentumsatzes bei und unterstreicht, wie die Bedrohungsminderung die Projektplanung dominiert. Adaptive Risikobewertung, biometrische Bestätigung und tokenisierte Kartenemulation werden nun als Basismodule in großen Rollouts geliefert. Lösungen zur Betrugserkennung und -prävention wachsen am schnellsten mit einer CAGR von 43,08 % bis 2031, angetrieben von KI-Modellen, die aus kanalübergreifender Telemetrie lernen. Institutionen setzen Gerätefingerabdrücke, Geolokalisierungsprüfungen und Verhaltensanalysen gemeinsam ein, um Falschpositive zu reduzieren und das Kundenerlebnis zu verbessern.

Das Kundenerfahrungsmanagement gewinnt an Bedeutung, da Banken Filialverkehrsdaten in Warteschlangenoptimierungserkenntnisse umwandeln und hyperpersonalisierte mobile Erlebnisse gestalten. Asset-Monitoring, wie intelligente Geldautomaten-Selbstheilungsmodule, reduziert Außendienstanrufe und Energieverbrauch. Die integrierte Facility-Plattform von ENTOUCH berichtet von einem Fünfjahres-ROI von 329 % aufgrund von Energieeinsparungen. Da Compliance-Verpflichtungen zunehmen, verbinden Risikomanagement-Dashboards Prüfpfade, Gerätebescheinigungen und Richtlinienausnahmen und verankern Governance im IoT im Banken- und Finanzdienstleistungsmarkt.

Nach Endnutzer: Banken führen, während Versicherungen beschleunigen

Banken erfassten im Jahr 2025 41,55 % des Marktanteils am IoT im Banken- und Finanzdienstleistungsmarkt, indem sie große IT-Budgets und bestehende Kanalreichweiten nutzten. Sie erproben vernetzte Filialen, biometrische Geldautomaten und Mikro-Standort-Marketing. Versicherer verzeichnen jedoch die höchste CAGR von 40,72 % bis 2031, da Telematik nutzungsbasierte Prämien ermöglicht. Das Fahrverhaltens-Sensor-System von ApexTech fließt direkt in versicherungsmathematische Modelle ein, reduziert Betrugsansprüche und belohnt sichere Kunden.

Investmentfirmen übernehmen Echtzeit-Datenfeeds für algorithmischen Handel, während Fintechs Mikrokredite in Verbrauchergeräte einbetten. Kreditgenossenschaften und Zahlungsabwickler rüsten Legacy-Kerne nach, um mit digital-first-Herausforderern mithalten zu können. Segmentübergreifende Partnerschaften, wie Verizon mit Santanders Openbank, veranschaulichen die Konvergenz, bei der Telekommunikationsunternehmen Co-Branded-Sparprodukte liefern. Solche Kooperationen erweitern die Nutzungsfläche und beschleunigen die Durchdringung im IoT im Banken- und Finanzdienstleistungsmarkt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 37,05 % des Marktanteils am IoT im Banken- und Finanzdienstleistungsmarkt, gestützt durch das Echtzeitzahlungsmandat von FedNow, strenge staatliche Cybersicherheitsgesetze und robuste Investitionskapazitäten. Die Nachrüstung der Filialsensoren von JPMorgan Chase im Wert von USD 200 Millionen ist typisch für regionale Skalierungsbemühungen. Kanadische Banken fördern interoperable digitale Identitäts-Ökosysteme durch den Pan-Canadian Trust Framework und integrieren biometrische Geräte in KYC-Workflows. Mexikos Fintech-Gesetz katalysiert die Einführung intelligenter Geldautomaten, um bargeldabhängige Bevölkerungsgruppen zu bedienen und gleichzeitig Anti-Betrugs-Richtlinien zu erfüllen.

Asien-Pazifik wächst mit einer CAGR von 27,58 % bis 2031. Chinas mobile Zahlungen treiben bereits fast 70 % der E-Commerce-Ausgaben an und schaffen fruchtbaren Boden für eingebettetes IoT-Banking. Digitalbanken wie WeBank und KakaoBank nutzen KI, Cloud und IoT, um Kunden in großem Maßstab zu bedienen und physische Filialen vollständig zu überspringen. Die MAS Singapurs und die BNM Malaysias vergeben maßgeschneiderte Digitalbank-Lizenzen, die Sicherheitsanforderungen auf Geräteebene einbetten. Indiens Unified Payments Interface unterstützt Milliarden von täglichen Transaktionen und drängt Banken dazu, IoT-Beobachtbarkeit für Verfügbarkeit und Betrugskontrolle einzusetzen.

Europa balanciert Compliance und Innovation, geleitet von PSD2, DSGVO und Verpflichtungen zu sofortigen Kreditüberweisungen, die die Nachfrage nach Echtzeit-Monitoring steigern. Banken integrieren IoT-Gateways, um den sofortigen SEPA-Abwicklungsstatus abzuleiten und gleichzeitig Prüfprotokolle in Cloud-SIEM-Systeme einzuspeisen. Naher Osten und Afrika erleben IoT-gestützte Pilotprojekte zur finanziellen Inklusion; Ghana und Ruanda automatisieren Verbraucherschutz-Hotlines über KI-Chatbots, die mit Regulierungsbehörden-Dashboards verbunden sind. Südamerikas Open-Finance-Reformen, angeführt von Brasilien, verleiten Fintechs dazu, IoT-native Mikro-POS-Terminals in unterversorgten Regionen einzusetzen und den Fußabdruck des IoT im Banken- und Finanzdienstleistungsmarkts weiter zu verbreitern.

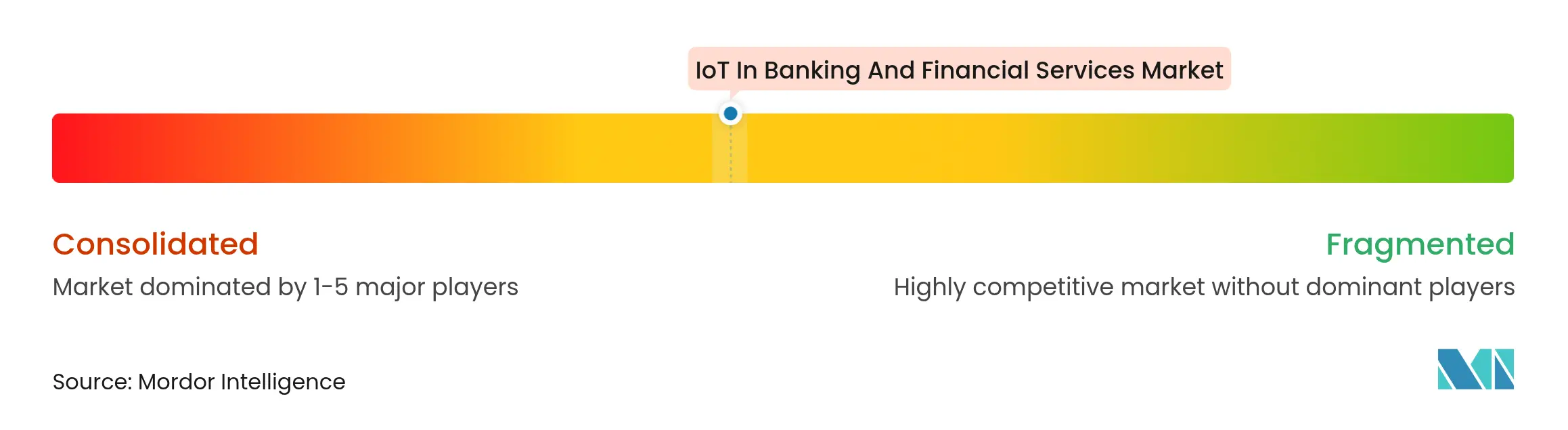

Wettbewerbslandschaft

Der IoT im Banken- und Finanzdienstleistungsmarkt ist mäßig fragmentiert. IBM, Microsoft und Cisco liefern horizontale Plattformen, die Geräteverwaltung, KI-Analysen und Sicherheit bündeln und auf Tier-1-Institutionen abzielen, die unternehmensweite Skalierung benötigen. KORE Wireless, InHand Networks und Aeris sind auf LTE/5G-Konnektivität spezialisiert und bieten schlüsselfertige SIM-Lifecycle-Dienste an, die globale Rollouts vereinfachen. Die Zugangskontroll-Hardware von Parabit schützt 24 der 25 größten US-Einzelhandelsbanken und unterstreicht Tiefe gegenüber Breite.

Fintech-Disruptoren nutzen Nischenmöglichkeiten. Der cloud-native Kern von Thought Machine kombiniert sich mit Mastercard, um Echtzeit-Abwicklungs-APIs zu beschleunigen und in traditionelles Anbietergebiet vorzudringen. Volante Technologies arbeitet mit Standard Bank zusammen, um Zahlungen als Dienstleistung in ganz Afrika bereitzustellen und IoT-Telemetrie zur Optimierung der Verfügbarkeit zu nutzen. Strategische Allianzen nehmen zu: Citi schloss einen mehrjährigen Google-Cloud-Pakt ab, der IoT-Beobachtbarkeit abdeckt, während Deutsche Bank Mastercard beitrat, um Request-to-Pay-Kanäle zu betreiben.

Preisdruck hält die Eintrittsbarrieren moderat. Anbieter differenzieren sich durch regulatorische Toolkits, KI-Modellbibliotheken und verwaltete Dienst-SLAs statt durch Hardware-Spezifikationen. Die fünf größten Anbieter kontrollieren gemeinsam etwa 60–65 % des globalen Umsatzes, was Raum für vertikale Spezialisten lässt und auf eine stetige, aber nicht überwältigende Konsolidierung im IoT im Banken- und Finanzdienstleistungsmarkt hindeutet.

Führende Unternehmen im IoT im Banken- und Finanzdienstleistungsmarkt

IBM Corporation

Microsoft Corporation

Cisco Systems, Inc.

Oracle Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: HSBC erweiterte seinen Anteil an Token.io, um Konto-zu-Konto-Zahlungen in ganz Europa zu fördern und auf 30 % Steigerungen bei Pay-by-Bank-Volumina abzuzielen.

- Juni 2025: Deutsche Bank kooperierte mit Mastercard, um Request-to-Pay in Händlerlösungen einzubetten, präsentiert auf der Money 20/20 Amsterdam.

- Mai 2025: Auric sammelte EUR 4 Millionen ein, um seine eingebettete Finanz-IoT-Plattform zu skalieren.

- März 2025: Verizon und Santander lancierten Verizon + Openbank Savings und sammelten seit Ende 2024 mehr als USD 3 Milliarden an Einlagen an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den IoT im Banken- und Finanzdienstleistungsmarkt als den gesamten Jahresumsatz, der generiert wird, wenn Banken, Versicherer, Kreditgenossenschaften, Zahlungsnetzwerke und Investmentfirmen vernetzte Hardware, Plattformen und Analysen einsetzen, die Echtzeit-Gerätedaten aufnehmen, um die Sicherheit zu stärken, Filialen/Geldautomaten zu automatisieren, eingebettete Zahlungen zu ermöglichen und Kundenerlebnisse zu personalisieren.

Ausschluss aus dem Umfang: Allgemeine Unternehmens-Cybersicherheit oder IoT-Ausgaben in nicht-finanziellen Branchen werden außerhalb der Grenzen dieser Schätzung gehalten.

Segmentierungsübersicht

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Nach Konnektivität

- Kabelgebunden

- Ethernet

- Glasfaser

- Kabellos

- Wi-Fi

- Bluetooth

- Zigbee

- Mobilfunk (4G/5G)

- NFC

- Kabelgebunden

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Anwendung

- Zahlungs- und Transaktionssicherheit

- Kundenerfahrungsmanagement

- Datenverwaltung und Analysen

- Betrugserkennung und -prävention

- Risiko- und Compliance-Management

- Asset- und Geräteüberwachung (intelligente Geldautomaten und Filialen)

- Intelligente Versicherung und Telematik

- Nach Endnutzer

- Banken

- Versicherungsunternehmen

- Investmentfirmen

- Fintech-Unternehmen

- Kreditgenossenschaften

- Zahlungsabwickler und Kartennetzwerke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Technologieleiter bei Regionalbanken, Compliance-Beauftragte bei Versicherern und IoT-Plattformanbieter in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche testeten Einführungszeitpläne, durchschnittliche Verkaufspreise und Nachrüstquoten und ermöglichten es uns, Penetrationsannahmen zu verfeinern und frühe Modellausgaben einem Stresstest zu unterziehen.

Sekundärforschung

Wir aggregierten zunächst öffentliche Statistiken aus Quellen wie den Echtzeitzahlungseinreichungen der US Federal Reserve, den Open-API-Einführungsberichten der Europäischen Bankenaufsichtsbehörde, globalen Zolldaten zu Chipkartenlieferungen und Branchenverbands-Dashboards zur Verfolgung der 5G- und NFC-Penetration. Unternehmens-10-Ks, Investorenpräsentationen und regulatorische Kosten-Nutzen-Papiere lieferten Kontext zu Kapitalausgaben. Wo detaillierte Umsatzaufteilungen erforderlich waren, griffen wir auf ausgewählte kostenpflichtige Datenbanken zurück, D&B Hoovers für Ausgabenmuster von Finanzinstituten und Dow Jones Factiva für Deal-Pipelines.

Zusätzliche Tiefe kam aus Patentarchiven (Questel), die den Innovationsimpuls bei Geräten aufzeigen, und Volza-Versandprotokollen, die Smart-Geldautomaten-Ströme in wichtige Geografien abbilden. Diese Beispiele sind illustrativ; viele andere Sekundärquellen flossen in unsere Arbeitsblätter ein, und die Liste ist nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit nationalen Filial- und Geldautomatenzahlen, 5G-Nutzerbasen und Transaktionsvolumina digitaler Geldbörsen, die dann mit validierten Penetrationsraten für vernetzte Endpunkte und damit verbundene Software-Ausgaben multipliziert werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Lieferantenrechnungen und Kanalprüfungen, stimmen die Gesamtsummen ab. Zu den wichtigsten Variablen, die die multivariate Regressionsprognose leiten, gehören die Ausweitung der 5G-Abdeckung, Einführungsfristen für Echtzeitzahlungen, durchschnittliche IoT-Geräte pro Filiale, Wachstum nutzungsbasierter Versicherungspolicen und Ersatzzyklen für intelligente Geldautomaten. Lücken in Bottom-up-Belegen werden durch gewichtete Durchschnitte der Primärinterviewbereiche überbrückt, bevor die endgültige Freigabe erfolgt.

Datenvalidierung und Aktualisierungszyklus

Ausgaben durchlaufen drei Ebenen von Varianzprüfungen, gefolgt von einer Peer-Review. Jede Anomalie löst eine erneute Kontaktaufnahme mit hochzuverlässigen Befragten aus. Berichte werden jährlich aktualisiert; wesentliche regulatorische oder makroökonomische Ereignisse veranlassen Zwischenaktualisierungen, und ein Analyst führt kurz vor der Lieferung eine neue Validierungsprüfung durch.

Warum Mordors IoT im Banken- und Finanzdienstleistungsmarkt-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen oft ab, weil Anbieter unterschiedliche Gerätesätze, Preisleitern und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang, jährlicher Aktualisierungsrhythmus und Dual-Lens-Modellierung reduzieren diese Schwankungen für Entscheidungsträger.

Wichtige Lücken-Treiber entstehen dadurch, ob nur Hardware-Ausgaben gezählt werden, ob angrenzende Integrationsdienstleistungen einbezogen werden, welche Währungsumrechnungspunkte verwendet werden und wie aggressiv zukünftige Filialschließungen angenommen werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 61,23 Mrd. (2025) | ||

| USD 68,15 Mrd. (2024) | Regionale Beratung A | Addiert IoT-Sicherheitsausgaben aus allen Branchen und extrapoliert vorwärts über lineare Extrapolation |

| USD 2,61 Mrd. (2024) | Fachzeitschrift B | Zählt nur Hardware-Endpunkte und lässt Plattform- und Analyseumsätze aus |

| USD 8,93 Mrd. (2024) | Branchenverband C | Leitet den Wert aus Gerätezahlen multipliziert mit Listenpreisen ab und ignoriert Serviceverträge und Cloud-Gebühren |

Der Vergleich zeigt, wie breitere oder engere Umfänge, unterschiedliche Annahmen zum durchschnittlichen Verkaufspreis und seltene Aktualisierungen Baselines verzerren können. Durch die Verankerung von Schätzungen an transparenten Variablen, verifizierten Feldeingaben und einem jährlichen Aktualisierungszyklus liefert Mordor einen ausgewogenen, reproduzierbaren Ausgangspunkt, dem Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle IoT im Banken- und Finanzdienstleistungsmarkt?

Der Markt wird im Jahr 2026 auf USD 68,62 Milliarden geschätzt.

Wie schnell wird der IoT im Banken- und Finanzdienstleistungsmarkt wachsen?

Es wird prognostiziert, dass er eine CAGR von 12,05 % verzeichnet und bis 2031 USD 121,09 Milliarden erreicht.

Welche Region wächst am schnellsten?

Asien-Pazifik ist auf dem Weg zu einer CAGR von 27,58 % bis 2031, angetrieben durch mobile-first-Banking-Ökosysteme.

Warum dominieren Dienstleistungen die Ausgaben gegenüber Hardware?

Institutionen benötigen Integrations-, Compliance- und Support-Expertise; daher erfassten Dienstleistungen im Jahr 2025 einen Marktanteil von 47,12 % und werden mit einer CAGR von 41,87 % wachsen.

Welche Konnektivitätsoption führt bei Bereitstellungen?

Drahtlose Lösungen hielten im Jahr 2025 einen Anteil von 63,35 %, da 5G und Wi-Fi 6 flexible, latenzarme Vernetzung bieten, die für Filial- und Geldautomaten-Upgrades geeignet ist.

Seite zuletzt aktualisiert am: