Tamanho e Participação do Mercado de IoT em Serviços Bancários e Financeiros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

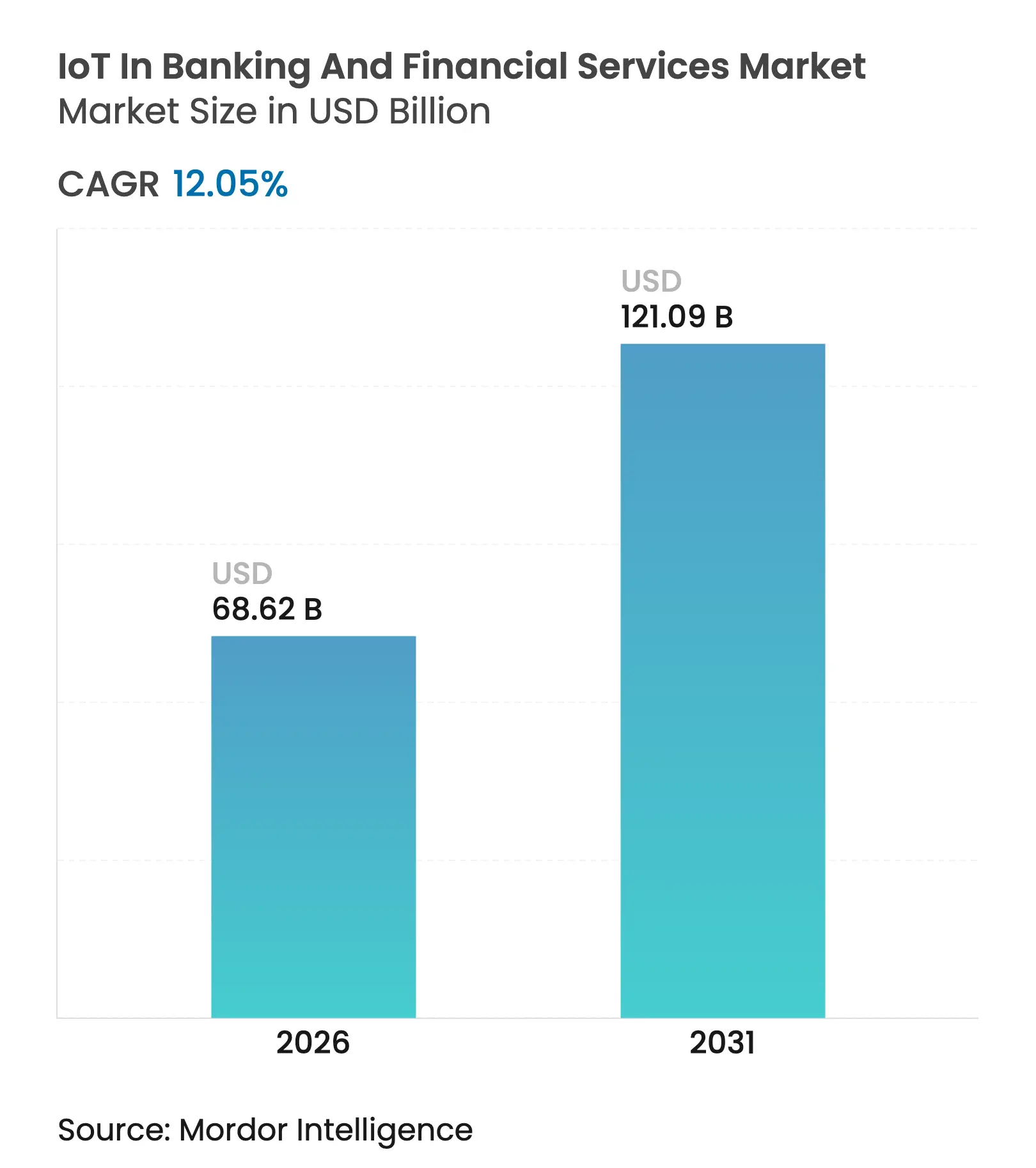

| Tamanho do Mercado (2026) | 68.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 121.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.05% CAGR |

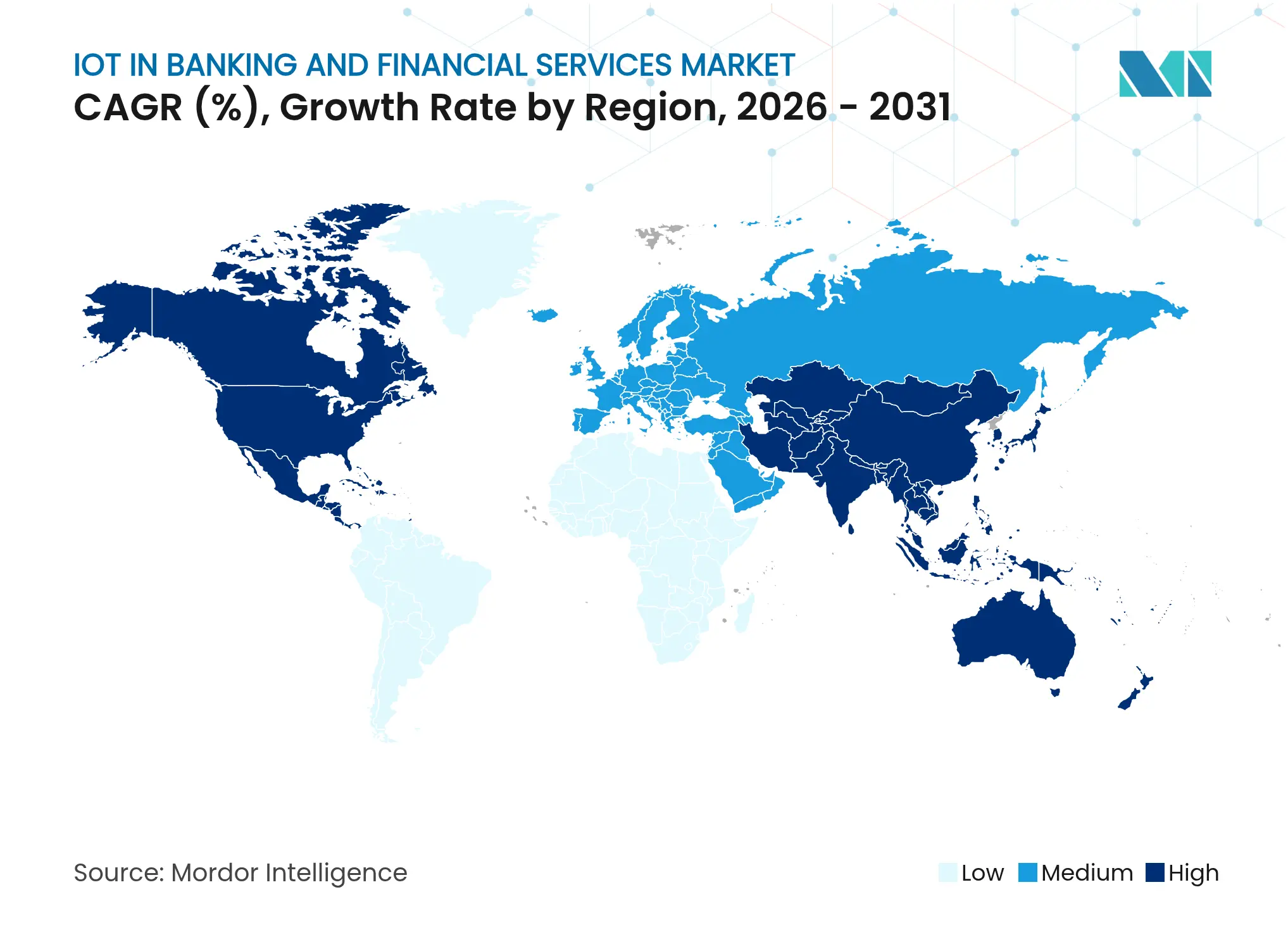

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IoT em Serviços Bancários e Financeiros por Mordor Intelligence

Espera-se que o tamanho do mercado de IoT em Serviços Bancários e Financeiros cresça de USD 61,23 bilhões em 2025 para USD 68,62 bilhões em 2026, com previsão de atingir USD 121,09 bilhões até 2031 a um CAGR de 12,05% no período de 2026 a 2031. A rápida penetração de dispositivos conectados, a maturação do 5G e a análise de fraudes em tempo real estão redefinindo como as instituições gerenciam riscos, o engajamento de clientes e as operações de agências. A convergência da computação de borda com autenticação avançada está encurtando os ciclos de liquidação, enquanto as regulamentações de API aberta impulsionam a interoperabilidade do ecossistema. A comoditização do hardware está deslocando a vantagem competitiva para serviços que integram, protegem e escalam implantações. A aceleração da digitalização de pagamentos e os modelos de precificação de seguros baseados em uso continuam a abrir novos fluxos de receita no mercado de IoT em Serviços Bancários e Financeiros.

Principais Conclusões do Relatório

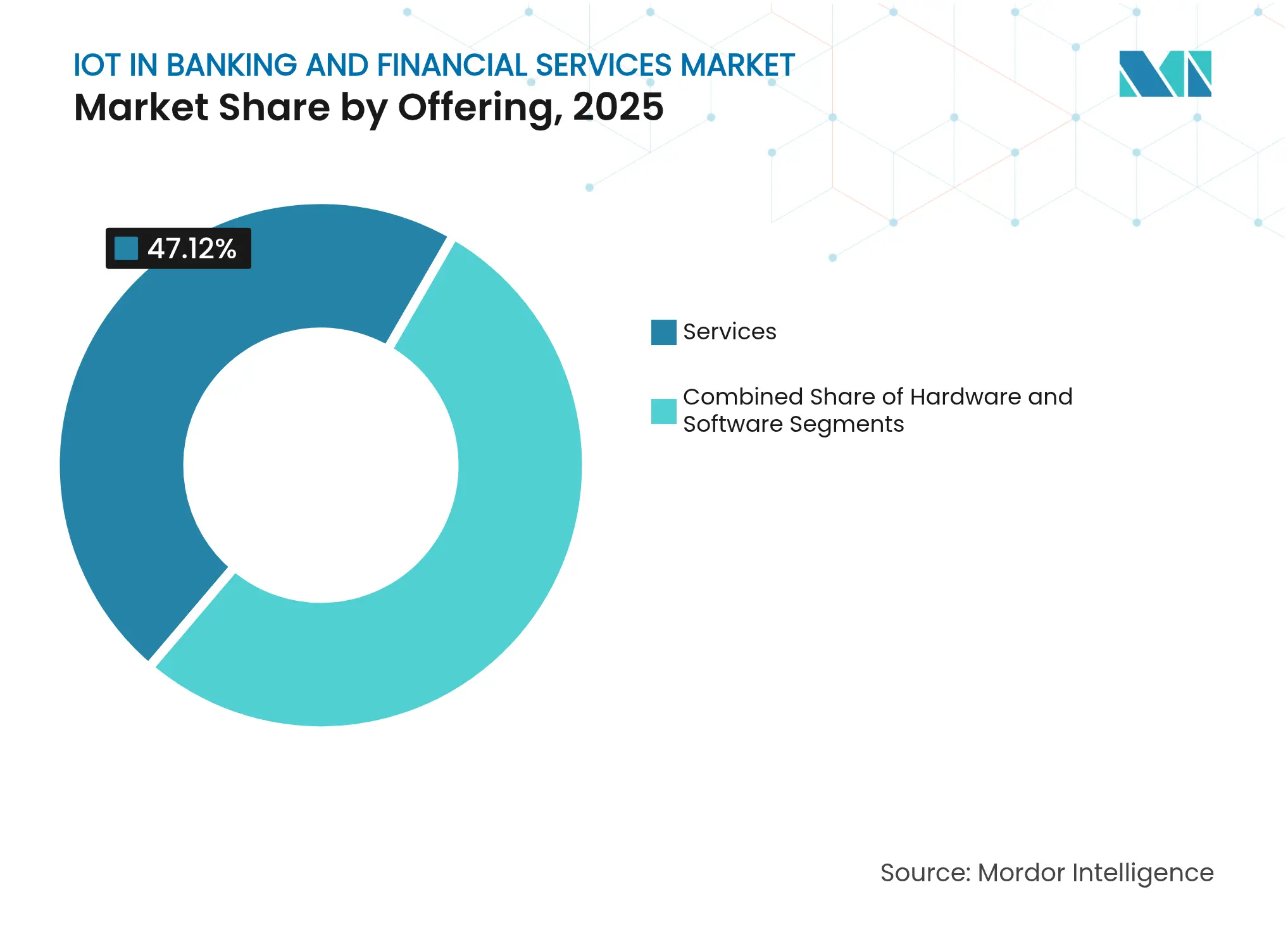

- Por oferta, os serviços detinham 47,12% da participação do mercado de IoT em Serviços Bancários e Financeiros em 2025 e devem expandir a um CAGR de 41,87% até 2031.

- Por conectividade, as soluções sem fio comandavam 63,35% da participação do mercado de IoT em Serviços Bancários e Financeiros em 2025, enquanto o segmento continua a crescer a um CAGR de 36,55% até 2031.

- Por implantação, as plataformas em nuvem representavam 57,20% do tamanho do mercado de IoT em Serviços Bancários e Financeiros em 2025 e avançam a um CAGR de 44,23% até 2031.

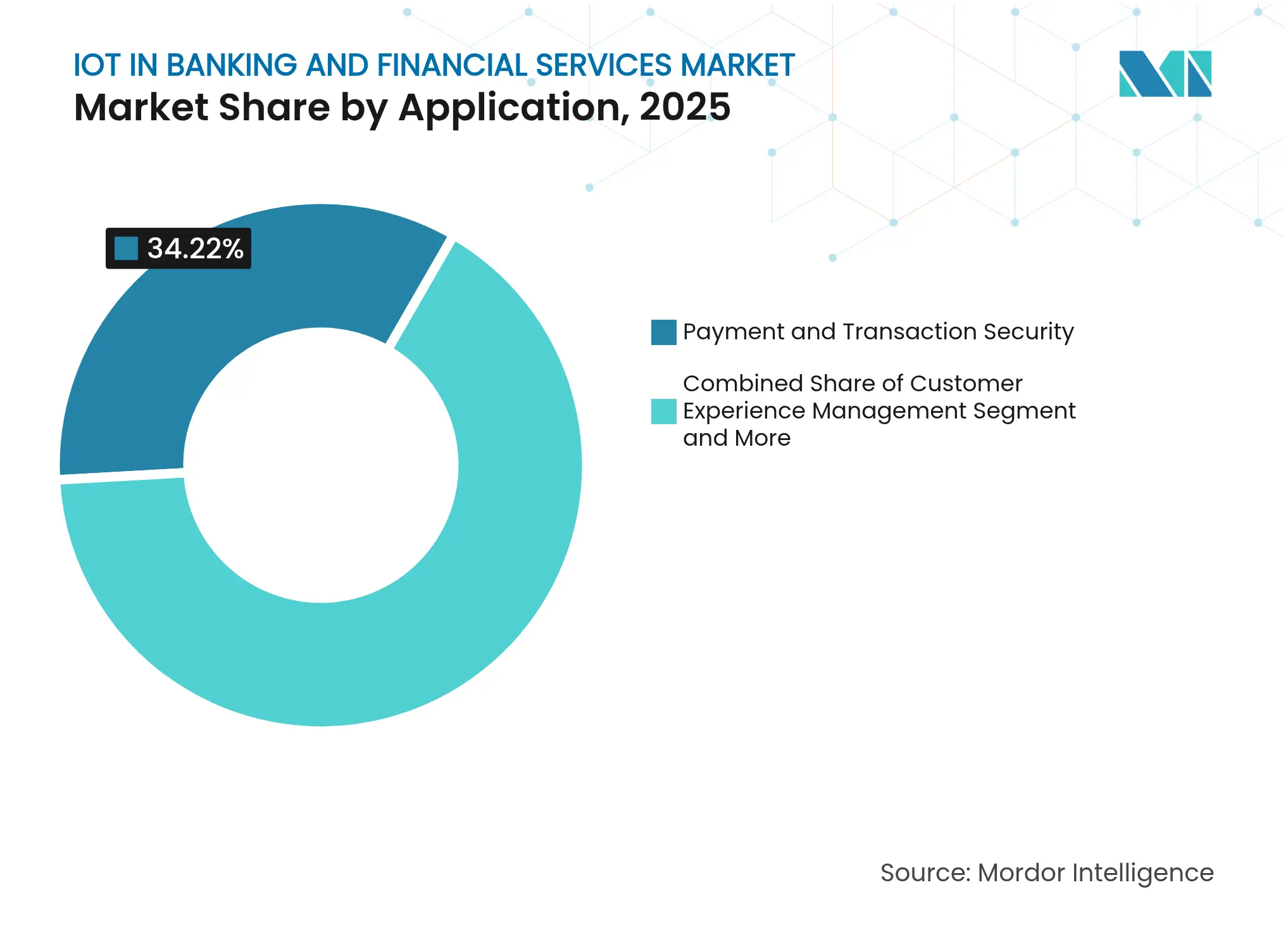

- Por aplicação, a segurança de pagamentos e transações contribuiu com 34,22% da participação na receita em 2025; a detecção e prevenção de fraudes é a aplicação de crescimento mais rápido, com CAGR de 43,08% até 2031.

- Por geografia, a América do Norte liderou com 37,05% de participação na receita em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o maior CAGR de 27,58% até 2031.

- Por usuário final, os bancos retiveram 41,55% da participação do mercado de IoT em Serviços Bancários e Financeiros em 2025; o setor de seguros tem projeção de registrar um CAGR de 40,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IoT em Serviços Bancários e Financeiros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por pagamentos sem contato e carteiras digitais | +3.2% | Global; mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção crescente de IoT para maior segurança em agências e ATMs | +2.8% | América do Norte e Europa como núcleo; Oriente Médio e África emergindo | Médio prazo (2 a 4 anos) |

| Pressão regulatória por pagamentos em tempo real e APIs de open banking | +2.1% | Europa na liderança; América do Norte e Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Análise de fraudes por computação de borda no nível de ATM | +1.9% | Global; adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Modelos de precificação de seguros baseados em uso impulsionados por IoT | +1.4% | América do Norte e Europa; Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Redes de sensores em agências inteligentes para otimização de energia | +1.1% | Global; foco em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Pagamentos Sem Contato e Carteiras Digitais

A adoção de carteiras móveis atingiu 4,8 bilhões de usuários em 2025, tornando a autenticação incorporada em dispositivos o modo de pagamento padrão[1]Paymentology, "Relatório Global de Adoção de Carteiras 2025," paymentology.com. O JPMorgan Chase introduziu pagamentos biométricos baseados em reconhecimento facial e veia palmar em sua rede em 2024, eliminando a dependência de cartões físicos e acelerando a velocidade de liquidação. O NFC combinado com registros tokenizados agora oferece fluxos de pagamento resistentes a adulterações que reduzem a exposição a fraudes e desbloqueiam análises de dados comportamentais mais ricas. As instituições financeiras exploram esses insights para refinar a pontuação de crédito e ofertas de venda cruzada em tempo real. As APIs bancárias centradas em dispositivos vestíveis exemplificam as finanças incorporadas, permitindo pagamentos a partir de pulseiras de fitness, relógios e dispositivos médicos dentro do crescente mercado de IoT em Serviços Bancários e Financeiros.

Adoção Crescente de IoT para Maior Segurança em Agências e ATMs

O JPMorgan Chase investiu USD 200 milhões para modernizar 85% de suas 5.300 agências com sensores inteligentes que unificam análises de vídeo, acesso e ambiente em um único painel. As câmeras de rede da Axis Communications combinam vídeo acionado por transações com detecção avançada de anomalias para antecipar ameaças antes que se materializem. Projetos do mundo real documentam 20% de resposta a incidentes mais rápida e 30% de maior eficiência operacional após a implantação. As pilhas de segurança IoT integradas agora agrupam autenticação biométrica, alarmes contra adulteração e pontuação de ameaças baseada em IA, incorporando proteção permanente no mercado de IoT em Serviços Bancários e Financeiros.

Pressão Regulatória por Pagamentos em Tempo Real e APIs de Open Banking

A regra de Transferências de Crédito Instantâneas da UE exige processamento em menos de 10 segundos para transações de até EUR 100.000, necessitando de nós de borda habilitados por IoT para conformidade. Mais de 69 países implementaram mandatos de open banking que multiplicam o tráfego de API e exigem monitoramento contínuo de dispositivos para proteger dados compartilhados. Nos Estados Unidos, a futura regra de Direitos de Dados Financeiros Pessoais do CFPB estabelece expectativas paralelas, pressionando os bancos a implementar ferramentas de auditoria e gestão de consentimento apoiadas por IoT. A necessidade regulatória, portanto, continua a canalizar recursos para arquiteturas conectadas no mercado de IoT em Serviços Bancários e Financeiros em expansão.

Análise de Fraudes por Computação de Borda no Nível de ATM

O uso do Apache Flink pelo ING Bank transmite modelos de detecção de fraudes diretamente para o hardware de ATMs, reduzindo a latência de decisão a milissegundos. Os projetos relatam reduções de 69% no tempo de processamento e aumentos de 37% na precisão de detecção. Ao inspecionar dados de sensores, comportamentais e de transações localmente, o banco interrompe saques suspeitos antes que os fundos deixem a máquina. Os designs híbridos sincronizam apenas alertas resumidos com a sede, conservando largura de banda e reforçando a soberania sobre dados sensíveis. Esses avanços ressaltam como a IA localizada está protegendo os pontos de saque dentro do mercado de IoT em Serviços Bancários e Financeiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e segurança cibernética | -2.3% | Europa e América do Norte intensificadas; global | Curto prazo (≤ 2 anos) |

| Altos custos de integração e atualização | -1.8% | Global; mais pesado para instituições menores | Médio prazo (2 a 4 anos) |

| Lacunas de interoperabilidade com sistemas bancários centrais legados | -1.5% | Global; agudo em mercados maduros | Longo prazo (≥ 4 anos) |

| Escassez de espectro sem fio urbano para tráfego de baixa latência | -0.9% | Cidades densas em todo o mundo; megacidades da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética

Quase 88% dos líderes bancários citam a proliferação de dispositivos e os silos de dados como os principais riscos de segurança. A conformidade com o GDPR e o novo padrão de privacidade de fintech ISO/IEC 27562:2024 exige criptografia no nível do dispositivo, chaves resistentes a computação quântica e monitoramento contínuo de endpoints. Estruturas de segurança IoT de pilha completa reduziram o número de incidentes em 43%, embora suas demandas de capital e pessoal permaneçam significativas. À medida que os agentes de ameaças utilizam IA e descriptografia quântica, as instituições devem reforçar cada nó conectado, moderando o crescimento no mercado de IoT em Serviços Bancários e Financeiros.

Altos Custos de Integração e Atualização

Os mainframes legados ainda processam depósitos centrais para muitos bancos globais, forçando camadas de middleware caras ao integrar endpoints de IoT. Pesquisas mostram que 69% das instituições apontam a integração como seu maior obstáculo de modernização. Os gastos totais com transformação frequentemente chegam a 3 a 5 vezes os orçamentos iniciais de hardware, uma vez incluídos treinamento e validação regulatória. Implantações modulares e em fases reduzem os custos em até 40%, mas prolongam os cronogramas dos projetos, desacelerando a adoção de curto prazo no mercado de IoT em Serviços Bancários e Financeiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Impulsionam a Excelência na Implementação

Os serviços comandaram 47,12% da participação do mercado de IoT em Serviços Bancários e Financeiros em 2025 e crescerão a um CAGR de 41,87% até 2031. Os serviços de integração, consultoria e gerenciados provaram ser indispensáveis à medida que as instituições navegam por supervisão rigorosa, combinações complexas de dispositivos e segurança em múltiplas camadas. O hardware, embora necessário, está se tornando comoditizado, reduzindo as margens a cada ano. O software situa-se entre os dois, adicionando análises, orquestração e lógica de interface. O Citizens Bank economizou USD 1 milhão anualmente por meio de uma reformulação de streaming de dados liderada por serviços que otimizou cargas de computação e limites de monitoramento. Os provedores de serviços, portanto, estão no epicentro dos projetos, traduzindo roteiros em implantações seguras e em escala de produção que continuam a moldar o mercado de IoT em Serviços Bancários e Financeiros.

O hardware permanece relevante para sensores especializados, scanners biométricos e módulos de ATM robustecidos, mas cresce mais lentamente à medida que padrões comuns se difundem. O segmento, no entanto, se beneficia de ciclos de modernização que substituem endpoints antigos por contrapartes eficientes em energia e com capacidade de IA. As plataformas de software, por sua vez, monetizam por meio de assinatura, agrupando mecanismos de risco, gateways de API e análises em painel. Com o escrutínio regulatório se intensificando, espera-se que a demanda por serviços gerenciados de conformidade aumente acentuadamente, consolidando contratos plurianuais que estabilizam a receita dos fornecedores. Essa dinâmica centrada em serviços indica que o setor de IoT em Serviços Bancários e Financeiros recompensará os integradores com profundo conhecimento bancário em detrimento dos inovadores de hardware puro.

Por Conectividade: Soluções Sem Fio Permitem Implantação Flexível

O segmento sem fio detinha 63,35% da participação do mercado de IoT em Serviços Bancários e Financeiros em 2025 e deve avançar a um CAGR de 36,55% até 2031. O 5G celular sustenta casos de uso de alta largura de banda e baixa latência, como a interdição de fraudes em tempo real, enquanto o LTE privado suporta ATMs sempre ativos em áreas remotas. As atualizações para Wi-Fi 6 melhoram as análises de agências ao transmitir vídeo de alta resolução sem gargalos. O Bluetooth de Baixo Consumo em cartões de pagamento inteligentes permite que os emissores ofereçam transações sem contato seguras incorporadas em fatores de forma compactos; os chipsets de modo duplo da Nordic Semiconductor ilustram como os rádios de baixo consumo estendem a vida útil da bateria enquanto mantêm o desempenho criptográfico.

Os links de Ethernet com fio e fibra persistem dentro de data centers e cofres onde a taxa de transferência e a resistência a adulterações superam a flexibilidade. No entanto, a curva de adoção favorece implantações sem fio que podem ser realocadas ou redimensionadas com mão de obra limitada. As instituições também preferem modelos de assinatura de conectividade como despesa operacional em vez de trabalhos de cabeamento intensivos em capital. À medida que os leilões de espectro abrem novas frequências de banda média, os operadores de rede priorizarão fatias de tráfego de fintech que garantam desempenho determinístico. Esses desenvolvimentos reforçam o segmento sem fio como a espinha dorsal do mercado de IoT em Serviços Bancários e Financeiros.

Por Implantação: Plataformas em Nuvem Aceleram a Inovação

As arquiteturas em nuvem representavam 57,20% do tamanho do mercado de IoT em Serviços Bancários e Financeiros em 2025 e têm previsão de expandir a um CAGR de 44,23% até 2031. Os bancos migram cargas de trabalho para aproveitar o escalonamento elástico, os serviços de IA integrados e o provisionamento rápido de API. O CaixaBank reservou EUR 5 bilhões para seu programa de modernização em nuvem Cosmos, combinando IA generativa com análises de data lake para impulsionar ofertas personalizadas. Os hubs de IoT nativos da nuvem reduzem o provisionamento de meses para dias, diminuindo drasticamente o tempo de lançamento no mercado de novos recursos.

As implantações locais persistem para dados sensíveis à latência ou vinculados à soberania, promovendo padrões híbridos. Os gateways de borda pré-processam feeds de sensores localmente antes de sincronizar com modelos em nuvem, mantendo a privacidade do cliente enquanto exploram análises de alto desempenho. As posturas de recuperação de desastres melhoram à medida que as arquiteturas em nuvem de múltiplas zonas isolam as operações de interrupções regionais. Os fornecedores de plataformas incorporam modelos de conformidade que mapeiam diretamente para ISO 27001 e PCI-DSS, simplificando auditorias. No geral, a adoção da nuvem sinaliza que a agilidade e a transparência de custos superam o apego ao legado no mercado de IoT em Serviços Bancários e Financeiros.

Por Aplicação: Aplicações de Segurança Lideram a Penetração de Mercado

A segurança de pagamentos e transações contribuiu com 34,22% da receita do segmento em 2025, ressaltando como a mitigação de ameaças domina o planejamento de projetos. A pontuação de risco adaptativa, a confirmação biométrica e a emulação de cartão tokenizado agora são fornecidas como módulos básicos nas principais implantações. As soluções de detecção e prevenção de fraudes expandem-se mais rapidamente, a um CAGR de 43,08% até 2031, impulsionadas por modelos de IA que aprendem com a telemetria entre canais. As instituições implantam impressões digitais de dispositivos, verificações de geolocalização e análises comportamentais em conjunto, reduzindo falsos positivos e otimizando a experiência do cliente.

A gestão da experiência do cliente está ganhando participação à medida que os bancos convertem dados de tráfego de agências em insights de otimização de filas e criam jornadas móveis hiperpersonalizadas. O monitoramento de ativos, como módulos de autocura de ATMs inteligentes, reduz as chamadas de serviço de campo e o consumo de energia. A plataforma de instalações integrada da ENTOUCH relata um retorno sobre o investimento de 329% em cinco anos devido às economias de energia. À medida que as obrigações de conformidade crescem, os painéis de gestão de riscos integram trilhas de auditoria, atestados de dispositivos e exceções de políticas, incorporando governança no mercado de IoT em Serviços Bancários e Financeiros.

Por Usuário Final: Bancos Lideram Enquanto Seguros Aceleram

Os bancos capturaram 41,55% da participação do mercado de IoT em Serviços Bancários e Financeiros em 2025, aproveitando grandes orçamentos de TI e pegadas de canais existentes. Eles pilotam agências conectadas, ATMs biométricos e marketing de microlocalização. As seguradoras, no entanto, registram o maior CAGR de 40,72% até 2031, à medida que a telemática desbloqueia prêmios baseados em uso. O conjunto de sensores de comportamento de condução da ApexTech alimenta diretamente os modelos atuariais, reduzindo fraudes em sinistros e recompensando clientes seguros.

As empresas de investimento adotam feeds de dados em tempo real para negociação algorítmica, enquanto as fintechs incorporam microcrédito em dispositivos de consumo. As cooperativas de crédito e os processadores de pagamento modernizam os núcleos legados para acompanhar os desafiantes digitais. As parcerias entre segmentos, como a da Verizon com o Openbank do Santander, ilustram a convergência em que as telecomunicações oferecem produtos de poupança com marca compartilhada. Tais colaborações ampliam o escopo de uso, acelerando a penetração no mercado de IoT em Serviços Bancários e Financeiros.

Análise Geográfica

A América do Norte reteve 37,05% da participação do mercado de IoT em Serviços Bancários e Financeiros durante 2025, ancorada pelo mandato de pagamento em tempo real do FedNow, pelos rigorosos estatutos estaduais de segurança cibernética e pela robusta capacidade de despesas de capital. A modernização de sensores em agências do JPMorgan Chase no valor de USD 200 milhões exemplifica os esforços de escalonamento regional. Os bancos canadenses avançam em ecossistemas de identidade digital interoperáveis por meio do Quadro de Confiança Pan-Canadense, integrando dispositivos biométricos nos fluxos de trabalho de KYC. A lei de fintech do México catalisa a implantação de ATMs inteligentes para atender populações dependentes de dinheiro em espécie, ao mesmo tempo que cumpre as diretrizes antifraude.

A Ásia-Pacífico está crescendo a um CAGR de 27,58% em direção a 2031. Os pagamentos móveis da China já impulsionam quase 70% dos gastos com comércio eletrônico, criando terreno fértil para o setor bancário IoT incorporado. Bancos digitais como WeBank e KakaoBank aproveitam IA, nuvem e IoT para atender clientes em escala, ignorando completamente as agências físicas. O MAS de Singapura e o BNM da Malásia emitem licenças de banco digital personalizadas que incorporam requisitos de segurança no nível do dispositivo. A Interface de Pagamentos Unificados da Índia suporta bilhões de transações diárias, pressionando os bancos a implantar observabilidade IoT para tempo de atividade e controle de fraudes.

A Europa equilibra conformidade e inovação, guiada pelas obrigações da PSD2, do GDPR e das Transferências de Crédito Instantâneas que aumentam a demanda por monitoramento em tempo real. Os bancos integram gateways de IoT para obter o status de liquidação SEPA instantânea enquanto alimentam logs de auditoria em sistemas SIEM em nuvem. O Oriente Médio e a África testemunham projetos-piloto de inclusão financeira habilitados por IoT; Gana e Ruanda automatizam linhas de atendimento ao consumidor via chatbots de IA conectados a painéis de reguladores. As reformas de finanças abertas da América do Sul, lideradas pelo Brasil, atraem fintechs para implantar terminais de micro-PDV nativos de IoT em localidades carentes, ampliando ainda mais a presença do mercado de IoT em Serviços Bancários e Financeiros.

Cenário Competitivo

O mercado de IoT em Serviços Bancários e Financeiros é moderadamente fragmentado. IBM, Microsoft e Cisco oferecem plataformas horizontais que agrupam gestão de dispositivos, análises de IA e segurança, atendendo a instituições de primeiro nível que necessitam de escala empresarial. KORE Wireless, InHand Networks e Aeris se especializam em conectividade LTE/5G, oferecendo serviços de ciclo de vida de SIM completos que simplificam as implantações globais. O hardware de controle de acesso da Parabit protege 24 dos 25 principais bancos de varejo dos Estados Unidos, destacando profundidade em vez de amplitude.

Os disruptores de fintech exploram oportunidades de nicho. O núcleo nativo da nuvem da Thought Machine se combina com a Mastercard para acelerar as APIs de liquidação em tempo real, avançando para o território dos fornecedores tradicionais. A Volante Technologies se une ao Standard Bank para oferecer Pagamentos como Serviço em toda a África, aproveitando a telemetria IoT para otimizar o tempo de atividade. As alianças estratégicas estão se multiplicando: o Citi firmou um acordo plurianual com o Google Cloud cobrindo a observabilidade IoT, enquanto o Deutsche Bank se uniu à Mastercard para impulsionar os canais de Solicitação de Pagamento.

A pressão sobre os preços mantém as barreiras moderadas. Os fornecedores se diferenciam por meio de kits de ferramentas regulatórias, bibliotecas de modelos de IA e SLAs de serviços gerenciados, em vez de especificações de hardware. Os cinco principais fornecedores controlam coletivamente cerca de 60 a 65% da receita global, deixando espaço para especialistas verticais, sugerindo uma consolidação constante, mas não avassaladora, no mercado de IoT em Serviços Bancários e Financeiros.

Líderes do Setor de IoT em Serviços Bancários e Financeiros

IBM Corporation

Microsoft Corporation

Cisco Systems, Inc.

Oracle Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O HSBC expandiu sua participação na Token.io para impulsionar os pagamentos de conta a conta em toda a Europa, visando aumentos de 30% nos volumes de Pagamento por Banco.

- Junho de 2025: O Deutsche Bank fez parceria com a Mastercard para incorporar a Solicitação de Pagamento em soluções para comerciantes, apresentada no Money 20/20 Amsterdam.

- Maio de 2025: A Auric captou EUR 4 milhões para escalar sua plataforma IoT de finanças incorporadas.

- Março de 2025: A Verizon e o Santander lançaram o Verizon + Openbank Savings, acumulando mais de USD 3 bilhões em depósitos desde o final de 2024.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de IoT em serviços bancários e financeiros como a receita anual total gerada quando bancos, seguradoras, cooperativas de crédito, redes de pagamento e empresas de investimento implantam hardware conectado, plataformas e análises que ingerem dados de dispositivos em tempo real para reforçar a segurança, automatizar agências e ATMs, habilitar pagamentos incorporados e personalizar as jornadas dos clientes.

Exclusão de escopo: gastos genéricos com segurança cibernética empresarial ou IoT em verticais não financeiras são mantidos fora dos limites desta estimativa.

Visão Geral da Segmentação

- Por Oferta

- Hardware

- Software

- Serviços

- Por Conectividade

- Com Fio

- Ethernet

- Fibra

- Sem Fio

- Wi-Fi

- Bluetooth

- Zigbee

- Celular (4G/5G)

- NFC

- Com Fio

- Por Implantação

- Nuvem

- Local

- Por Aplicação

- Segurança de Pagamentos e Transações

- Gestão da Experiência do Cliente

- Gestão e Análise de Dados

- Detecção e Prevenção de Fraudes

- Gestão de Riscos e Conformidade

- Monitoramento de Ativos e Equipamentos (ATM Inteligente e Agência)

- Seguros Inteligentes e Telemática

- Por Usuário Final

- Bancos

- Seguradoras

- Empresas de Investimento

- Empresas de Fintech

- Cooperativas de Crédito

- Processadores de Pagamento e Redes de Cartões

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram diretores de tecnologia em bancos regionais, diretores de conformidade em seguradoras e fornecedores de plataformas IoT na América do Norte, Europa e Ásia-Pacífico. Essas conversas testaram cronogramas de adoção, preços médios de venda e taxas de modernização, permitindo-nos refinar as premissas de penetração e testar os resultados iniciais do modelo.

Pesquisa Documental

Primeiramente, agregamos estatísticas públicas de fontes como os registros de pagamento instantâneo do Federal Reserve dos Estados Unidos, os relatórios de adoção de API aberta da Autoridade Bancária Europeia, dados globais de alfândega sobre remessas de cartões inteligentes e painéis de associações comerciais que acompanham a penetração de 5G e NFC. Os relatórios anuais (10-K) das empresas, apresentações para investidores e documentos de análise de custo-benefício regulatório adicionaram contexto sobre despesas de capital. Onde foram necessárias divisões de receita granulares, referenciamos bancos de dados pagos selecionados, D&B Hoovers para padrões de gastos de instituições financeiras e Dow Jones Factiva para pipelines de negócios.

Profundidade adicional veio de arquivos de patentes (Questel) que revelam o impulso de inovação em dispositivos e dos registros de remessa da Volza que mapeiam os fluxos de ATMs inteligentes para as principais geografias. Esses exemplos são ilustrativos; muitas outras fontes secundárias alimentaram nossas planilhas, e a lista não é exaustiva.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com contagens nacionais de agências e ATMs, bases de usuários de 5G e volumes de transações de carteiras digitais, que são então multiplicados por taxas de penetração validadas para endpoints conectados e gastos relacionados com software. Verificações seletivas de baixo para cima, amostras de faturas de fornecedores e auditorias de canais, alinham os totais. As principais variáveis que orientam a previsão de regressão multivariada incluem a expansão da cobertura 5G, os prazos de lançamento de pagamentos em tempo real, a média de dispositivos IoT por agência, o crescimento de apólices de seguros baseados em uso e os ciclos de substituição de ATMs inteligentes. As lacunas nas evidências de baixo para cima são preenchidas por médias ponderadas de intervalos de entrevistas primárias antes da aprovação final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três camadas de verificações de variância, seguidas de revisão por pares. Qualquer anomalia aciona um novo contato com respondentes de alta confiança. Os relatórios são atualizados anualmente; eventos regulatórios ou macroeconômicos relevantes motivam atualizações intermediárias, e um analista realiza uma nova varredura de validação imediatamente antes da entrega.

Por que a Base de Referência de IoT em Serviços Bancários e Financeiros da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque os provedores escolhem diferentes conjuntos de dispositivos, escalas de preços e cadências de atualização. Nosso escopo disciplinado, ritmo de atualização anual e modelagem de dupla perspectiva reduzem essas variações para os tomadores de decisão.

Os principais fatores de lacuna decorrem de se os gastos apenas com hardware são contabilizados, se os serviços de integração adjacentes são incluídos, os pontos de conversão de moeda utilizados e quão agressivamente as futuras fechamentos de agências são assumidos.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 61,23 B (2025) | ||

| USD 68,15 B (2024) | Consultoria Regional A | Adiciona gastos com segurança IoT de todos os setores e infla a projeção futura via extrapolação linear |

| USD 2,61 B (2024) | Jornal Comercial B | Contabiliza apenas endpoints de hardware e omite receita de plataforma e análises |

| USD 8,93 B (2024) | Associação do Setor C | Deriva o valor a partir de contagens de dispositivos multiplicadas por preços de tabela, ignorando contratos de serviço e taxas de nuvem |

A comparação mostra como escopos mais amplos ou mais estreitos, diferentes premissas de preço médio de venda e atualizações infrequentes podem distorcer as bases de referência. Ao ancorar as estimativas em variáveis transparentes, entradas de campo verificadas e um ciclo de atualização anual, a Mordor Intelligence oferece um ponto de partida equilibrado e reproduzível em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IoT em Serviços Bancários e Financeiros?

O mercado é avaliado em USD 68,62 bilhões em 2026.

Com que velocidade o mercado de IoT em Serviços Bancários e Financeiros crescerá?

Tem previsão de registrar um CAGR de 12,05%, atingindo USD 121,09 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está no caminho para um CAGR de 27,58% até 2031, impulsionada por ecossistemas bancários com foco em dispositivos móveis.

Por que os serviços dominam os gastos em relação ao hardware?

As instituições precisam de expertise em integração, conformidade e suporte; assim, os serviços capturaram 47,12% da participação de mercado em 2025 e crescerão a um CAGR de 41,87%.

Qual opção de conectividade lidera as implantações?

As soluções sem fio detinham 63,35% da participação em 2025, pois o 5G e o Wi-Fi 6 oferecem redes flexíveis e de baixa latência adequadas para atualizações de agências e ATMs.

Página atualizada pela última vez em: