Tamaño y Cuota del Mercado de Neuromonitorización Intraoperatoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

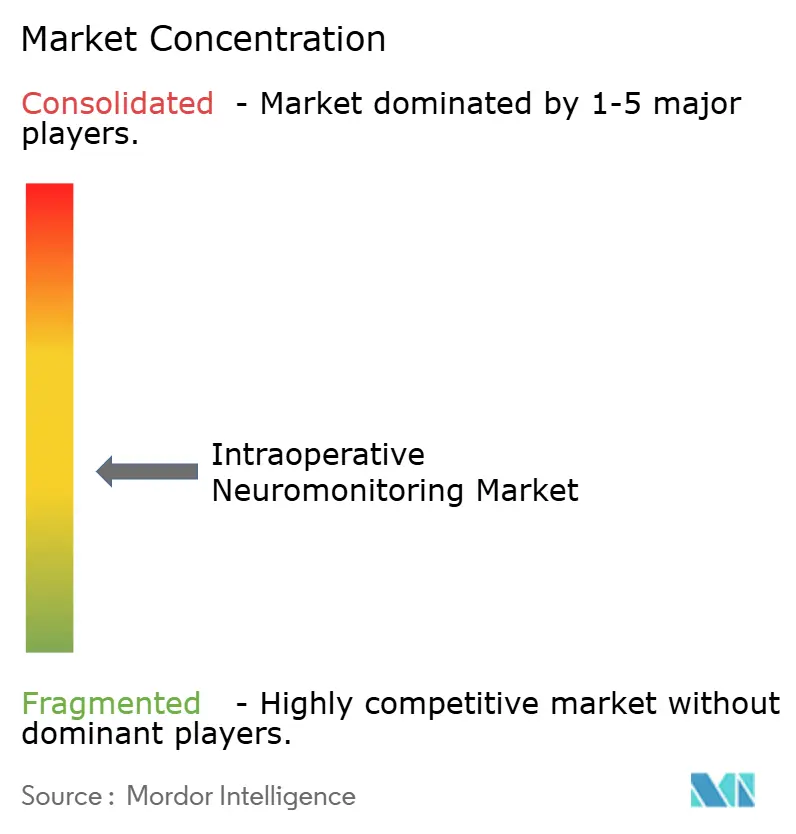

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neuromonitorización Intraoperatoria por Mordor Intelligence

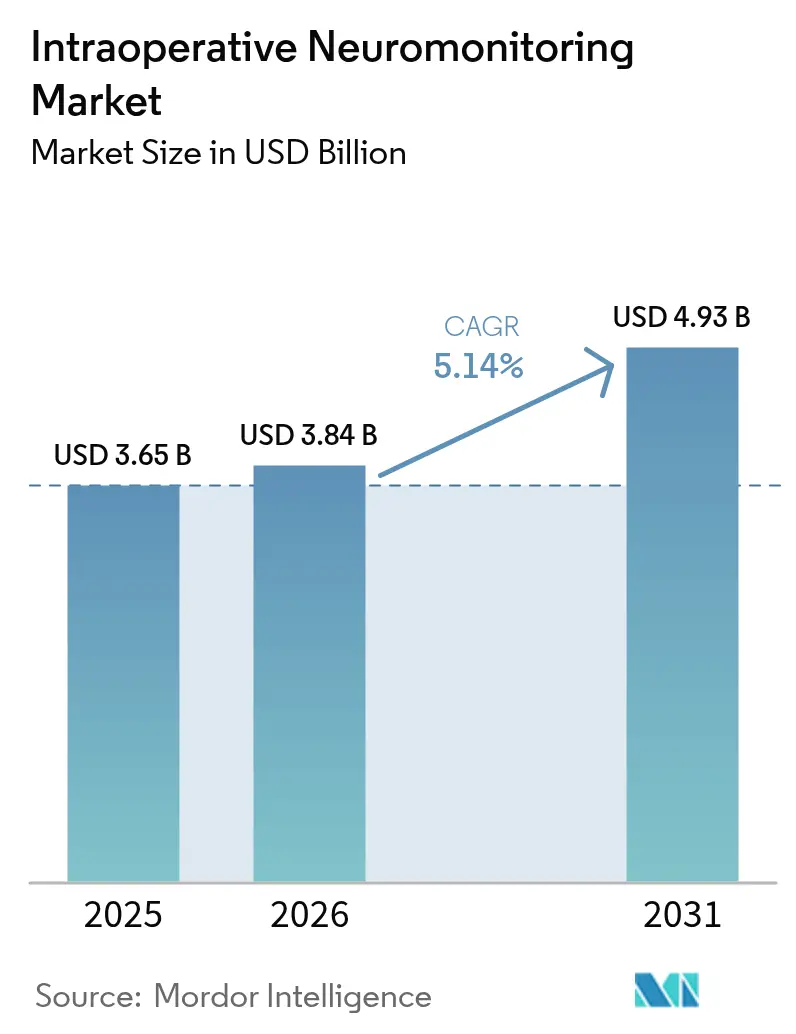

Se espera que el tamaño del Mercado de Neuromonitorización Intraoperatoria crezca de USD 3,65 mil millones en 2025 a USD 3,84 mil millones en 2026 y se prevé que alcance USD 4,93 mil millones en 2031 a una CAGR del 5,14% durante 2026-2031.

El aumento de los volúmenes quirúrgicos, los mandatos más estrictos de mitigación de riesgos por parte de hospitales y aseguradoras, y la rápida expansión de las redes de monitorización de terceros están reposicionando la vigilancia neural en tiempo real como un componente rutinario de los flujos de trabajo en quirófano, en lugar de un complemento optativo. Los sistemas portátiles conectados a la nube permiten a los centros de cirugía ambulatoria gestionar casos complejos de columna y otorrinolaringología cumpliendo al mismo tiempo los objetivos de alta en el mismo día. La demanda de consumibles aumenta a medida que los electrodos de un solo uso sustituyen a las sondas reutilizables en quirófanos con conciencia de control de infecciones, y la externalización está democratizando el acceso para los hospitales comunitarios que carecen de neurofisiólogos certificados. La intensidad competitiva es moderada: los líderes en equipos de capital aprovechan las bases instaladas, aunque los especialistas en servicios están ganando contratos plurianuales al agrupar personal, seguros de responsabilidad civil y supervisión remota.

Conclusiones Clave del Informe

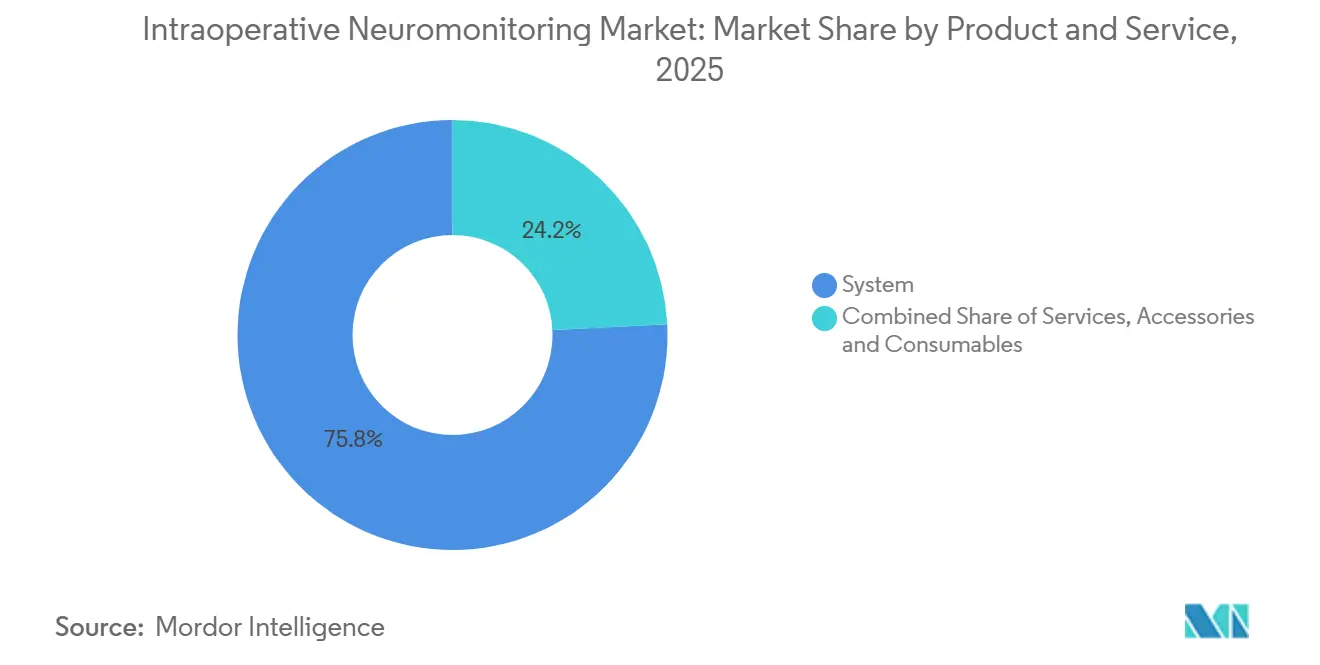

- Por producto y servicios, el sistema representó el 75,8% de la cuota del mercado de neuromonitorización intraoperatoria en 2025, mientras que se proyecta que los accesorios y consumibles crezcan a una CAGR del 6,08% hasta 2031.

- Por tipo de fuente, la monitorización interna representó el 59,4% del tamaño del mercado de neuromonitorización intraoperatoria en 2025, aunque se prevé que los proveedores externalizados se expandan a una CAGR del 7,25% hasta 2031.

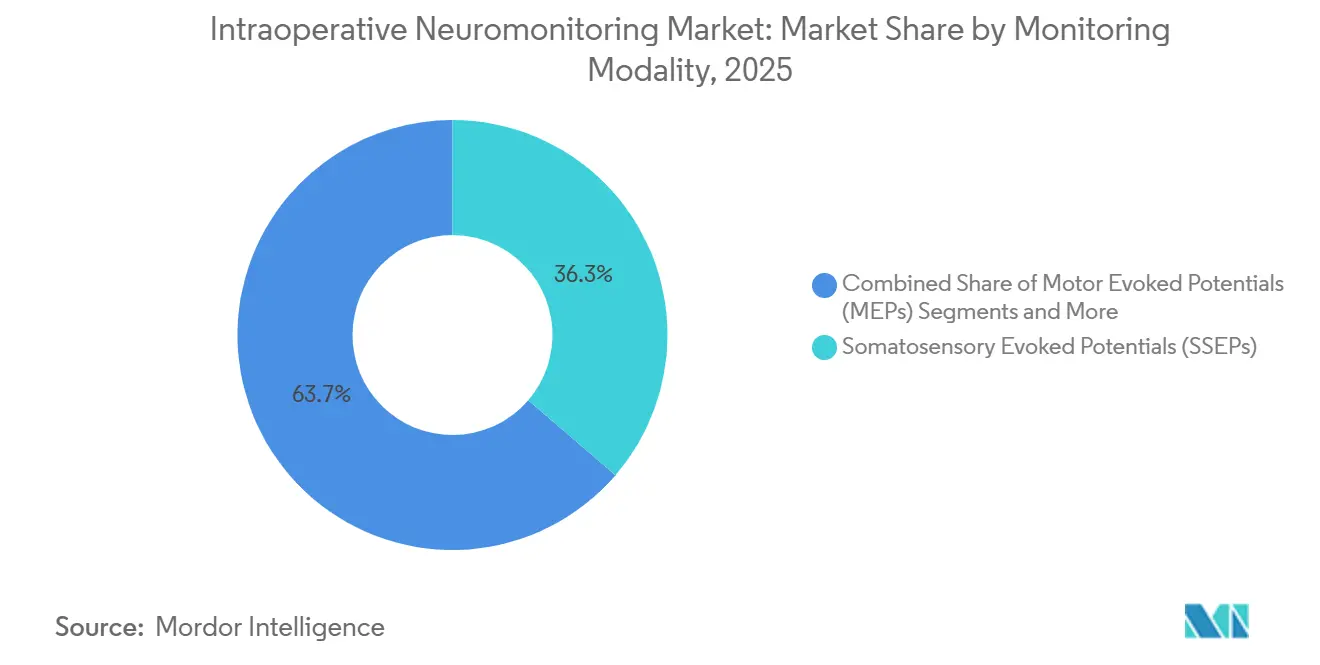

- Por modalidad de monitorización, los potenciales evocados somatosensoriales lideraron con una cuota de ingresos del 36,3% en 2025; los potenciales evocados auditivos y motores (PEM) están preparados para la CAGR más rápida del 6,43% hasta 2031.

- Por aplicación quirúrgica, la neurocirugía capturó el 37,22% de la cuota del mercado de neuromonitorización intraoperatoria en 2025, mientras que la cirugía de columna está en camino de alcanzar una CAGR del 6,57% hasta 2031.

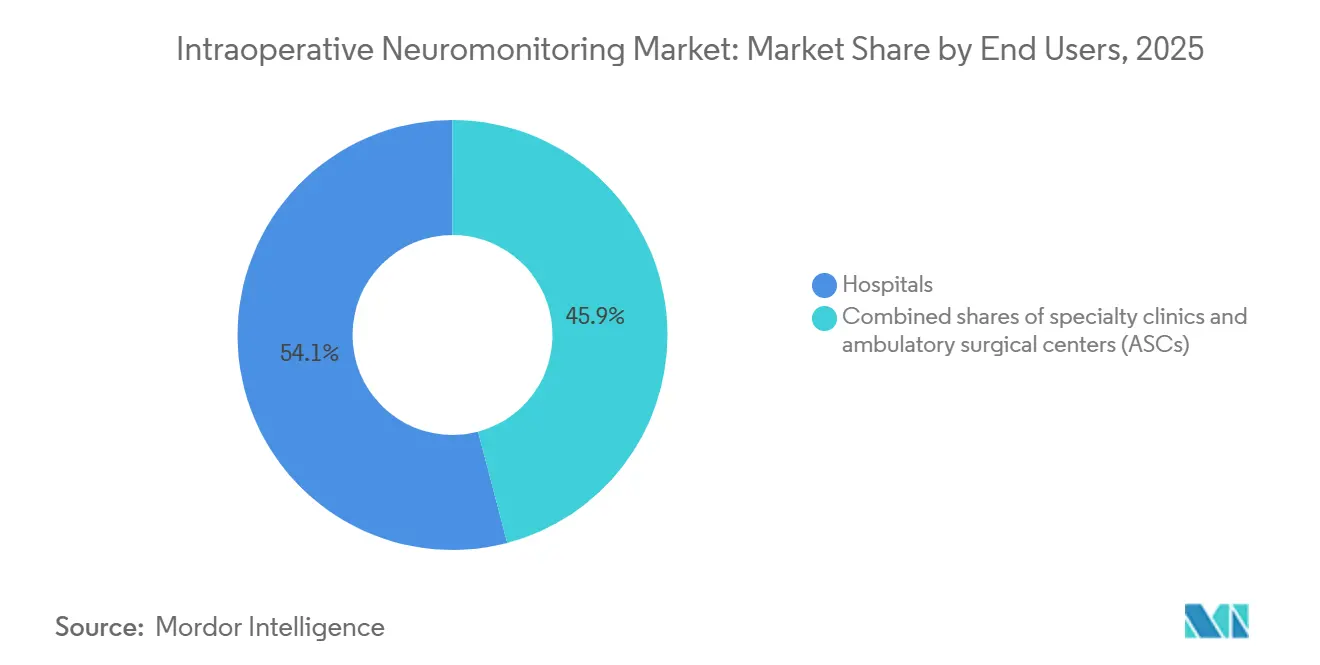

- Por usuario final, los hospitales contribuyeron con el 75,81% del tamaño del mercado de neuromonitorización intraoperatoria en 2025, incluso cuando los centros de cirugía ambulatoria avanzan a una CAGR del 7,67% hasta 2031.

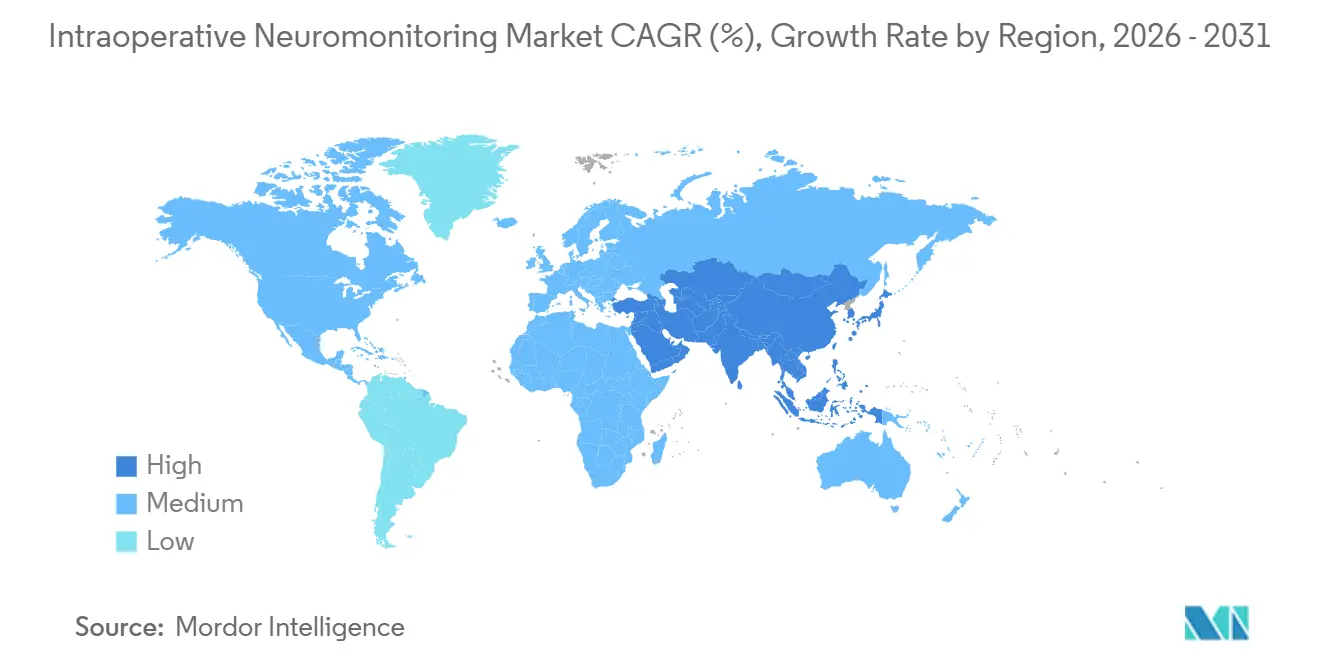

- Por geografía, América del Norte lideró con una contribución del 43,4% en 2025, y se prevé que Asia-Pacífico crezca más rápidamente a una CAGR del 7,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neuromonitorización Intraoperatoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la carga de enfermedades crónicas y los volúmenes quirúrgicos | +0.9% | Global, América del Norte y Europa | Mediano plazo (2-4 años) |

| Políticas obligatorias de mitigación de riesgos por parte de hospitales y aseguradoras | +0.7% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión de redes de servicios de IONM de terceros | +0.6% | América del Norte como núcleo; expansión hacia APAC y MEA | Mediano plazo (2-4 años) |

| Desplazamiento hacia pacientes ambulatorios/centros de cirugía ambulatoria impulsando IONM portátil y remota | +0.5% | América del Norte y mercados APAC seleccionados | Mediano plazo (2-4 años) |

| Convergencia con plataformas robóticas, de realidad aumentada y de navegación | +0.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Neuromapeo cuantitativo en tiempo real impulsado por IA | +0.7% | América del Norte, Europa y centros APAC avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Enfermedades Crónicas y los Volúmenes Quirúrgicos

Los volúmenes de casos complejos de columna, vasculares y neuroquirúrgicos están aumentando aproximadamente un 4-5% cada año a medida que las poblaciones envejecen y la prevalencia de la diabetes aumenta, exponiendo a más pacientes al riesgo de lesión nerviosa iatrogénica [1]Federación Internacional de Diabetes, "Atlas de Diabetes IDF 2021," idf.org. Los cirujanos ahora consideran la monitorización multimodal como una medida de seguridad fundamental en lugar de una salvaguarda opcional. El mercado de neuromonitorización intraoperatoria se beneficia consecuentemente cada vez que los pagadores amplían la cobertura, como se observó en la decisión de CMS en 2024 de reembolsar la monitorización durante determinados procedimientos cardiovasculares. Los comités de acreditación hospitalaria han respondido incorporando la monitorización en las listas de verificación perioperatorias, transformando efectivamente el gasto discrecional en un costo operativo fijo. El patrón se mantiene en América del Norte y Europa Occidental, donde los descuentos en las primas de responsabilidad civil recompensan el uso documentado de la monitorización. A medida que aumentan los recuentos de procedimientos, la rotación de consumibles se acelera, lo que multiplica el crecimiento de los ingresos para los fabricantes de electrodos.

Políticas Obligatorias de Mitigación de Riesgos por Parte de Hospitales y Aseguradoras

Las aseguradoras de responsabilidad civil vinculan cada vez más las primas de responsabilidad civil al uso documentado de la neuromonitorización en especialidades de alto riesgo. Una encuesta de 2025 de la Asociación Americana de Cirujanos Neurológicos mostró que el 62% de los neurocirujanos reciben primas más bajas cuando los hospitales registran la monitorización multimodal rutinaria [2]Asociación Americana de Cirujanos Neurológicos, "Encuesta de Responsabilidad Profesional 2025," aans.org. Los Objetivos Nacionales de Seguridad del Paciente de la Comisión Conjunta emitidos en 2024 fomentan la vigilancia neural en tiempo real para cirugías con tasas de lesión nerviosa superiores al 1%, reforzando los requisitos de cumplimiento institucional. Estas presiones financieras y de acreditación entrelazadas aceleran la adopción de tecnología más que la evidencia clínica por sí sola. Las instalaciones que no pueden cumplir los objetivos internos de monitorización a menudo externalizan, impulsando el crecimiento de los proveedores de servicios.

Expansión de Redes de Servicios de IONM de Terceros

Los hospitales comunitarios y los centros de cirugía ambulatoria que carecen de neurofisiólogos en plantilla dependen de proveedores que agrupan equipos, tecnólogos y supervisión remota. Assure Holdings reportó un crecimiento de ingresos del 18% en el ejercicio fiscal 2025 gracias a contratos hospitalarios exclusivos plurianuales. Los proveedores de servicios escalan eficientemente porque un especialista certificado por la junta puede supervisar varios casos simultáneamente a través de plataformas seguras en la nube. El modelo convierte un gran desembolso de capital en una tarifa manejable por caso, ampliando el acceso al mercado de neuromonitorización intraoperatoria en regiones sensibles al precio. Se espera que la continua expansión de la red en América del Norte, junto con la entrada temprana en Asia-Pacífico, impulse la CAGR global.

Desplazamiento hacia Pacientes Ambulatorios/Centros de Cirugía Ambulatoria Impulsando la IONM Portátil y Remota

Entre 2022 y 2025, la mayoría de las descompresiones lumbares electivas migraron de los hospitales a entornos ambulatorios, según la Asociación de Centros de Cirugía Ambulatoria. Los sistemas portátiles basados en tabletas, como el CASCADE de Cadwell, permiten una rotación rápida y el alta en el mismo día, alineándose con los incentivos de los pagadores para sitios de servicio de menor costo. La supervisión remota reduce aún más las cargas de personal, permitiendo a los tecnólogos cubrir múltiples salas. Estas dinámicas aumentan los recuentos de procedimientos abordables por el mercado de neuromonitorización intraoperatoria al tiempo que extienden la tecnología a zonas de captación suburbanas y rurales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital y servicio de los sistemas de IONM | -0.6% | Global, agudo en los mercados emergentes de APAC y MEA | Corto plazo (≤ 2 años) |

| Escasez de neurofisiólogos certificados | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Reembolso fragmentado en economías emergentes | -0.4% | APAC, MEA y América del Sur | Largo plazo (≥ 4 años) |

| Escrutinio de la relación calidad-precio que limita las directrices de uso rutinario | -0.3% | Europa y pagadores seleccionados de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Servicio de los Sistemas de IONM

Los conjuntos completos tienen un precio de entre USD 80.000 y USD 150.000, cifras que tensionan los presupuestos de los hospitales comunitarios, mientras que las tarifas externalizadas por caso pueden superar los USD 1.500 [3]Cadwell Industries, "Catálogo de Productos 2025," cadwell.com. En India, solo el 22% de los centros terciarios tenían acceso a la monitorización multimodal en 2024. Los costos de consumibles inhiben aún más la adopción, con conjuntos de electrodos de un solo uso con un precio de USD 15-25. Aunque los esquemas de arrendamiento y suscripción difieren los desembolsos de efectivo, requieren volúmenes quirúrgicos predecibles que muchas instalaciones no pueden garantizar, restando 0,6 puntos porcentuales a la CAGR prevista.

Escasez de Neurofisiólogos Certificados

ABRET certificó a menos de 400 nuevos neurofisiólogos intraoperatorios en 2025, muy por debajo de la demanda de los hospitales estadounidenses. La mayoría de los profesionales se concentran cerca de los centros académicos. La escasez infla los salarios y las bonificaciones de contratación, empujando a algunos hospitales hacia la externalización a pesar de las preferencias de personal interno. Los organismos de licencias estatales limitan el número de casos simultáneos que un especialista remoto puede supervisar, limitando la escalabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicios: Los Consumibles Ganan Terreno a Medida que se Refuerza el Control de Infecciones

Los sistemas generaron el 75,8% de los ingresos de 2025, subrayando la naturaleza intensiva en capital de las consolas multimodales integradas que sustentan el tamaño del mercado de neuromonitorización intraoperatoria para los compradores hospitalarios. Sin embargo, los consumibles están aumentando a una CAGR del 6,08% hasta 2031, ya que los electrodos de aguja de un solo uso se convierten en estándar bajo las directrices de los CDC de 2024 que abogan por los desechables para prevenir la transmisión de priones.

El conjunto de electrodos de USD 18 de Cadwell redujo los precios de los competidores establecidos en un 25%, catalizando la adopción entre los centros de cirugía ambulatoria sensibles al costo. Los proveedores ahora agrupan kits de reposición, actualizaciones de software y soporte remoto en paquetes de suscripción, desplazando los ingresos hacia flujos recurrentes predecibles y fidelizando a los clientes en ecosistemas de consumibles propietarios.

Los concentradores inalámbricos y las interfaces basadas en tabletas reducen la huella en quirófanos concurridos. Los conjuntos de electrodos Bluetooth de Inomed eliminan el desorden de cables, una característica centrada en el usuario que atrae a los casos multimodalidad. El modelo de suscripción de Medtronic combina su estación base con envíos mensuales de electrodos esterilizados y análisis en la nube, incorporando los consumibles en los presupuestos operativos. A medida que aumentan los volúmenes de desechables, la cuota del mercado de neuromonitorización intraoperatoria de los consumibles está destinada a ampliarse, particularmente en las redes de centros de cirugía ambulatoria que favorecen los flujos de trabajo de bajo inventario y control de infecciones.

Por Tipo de Fuente: La Externalización Desbloquea el Acceso para las Instalaciones de Nivel Medio

Los programas internos representaron el 59,4% de los ingresos de 2025, concentrados en centros académicos que aprovechan los equipos internos de neurofisiólogos para formar residentes y realizar investigaciones. La monitorización externalizada se está expandiendo a una CAGR del 7,25%, cerrando brechas para los hospitales comunitarios que realizan menos de 200 casos monitorizados al año. Un estudio del Journal of Healthcare Management encontró que los programas externalizados reducen los costos por caso en un 18% en comparación con las alternativas internas en instalaciones de bajo volumen. La racha de adquisiciones de Assure Holdings en 2025 extendió la cobertura a 400 hospitales en 14 estados, ejemplificando las tendencias de consolidación que aumentan el tamaño del mercado de neuromonitorización intraoperatoria accesible para las instituciones de nivel medio.

La tecnología de supervisión remota permite a un único neurofisiólogo certificado por la junta supervisar cuatro cirugías concurrentes, aliviando las limitaciones de la fuerza laboral. Sin embargo, los grandes centros de columna aún justifican equipos internos dedicados cuando los volúmenes anuales superan los 600 procedimientos, preservando un bastión interno. En el futuro, la presión de los pagadores para reducir los presupuestos de capital y la maduración de las redes de proveedores mantendrán el crecimiento de la externalización por delante de la internalización, desplazando gradualmente la cuota del mercado de neuromonitorización intraoperatoria hacia modelos de servicio de costo variable.

Por Modalidad de Monitorización: Los Potenciales Evocados Auditivos y Visuales Aumentan con el Volumen de Otorrinolaringología

Los potenciales evocados somatosensoriales aportaron el 36,3% de los ingresos por modalidad en 2025, reflejo de su papel consolidado en la vigilancia de la médula espinal durante la corrección de deformidades y la fusión. Los potenciales evocados motores y la electromiografía complementan los potenciales evocados somatosensoriales al rastrear las vías corticoespinales y periféricas en tiempo real. Los potenciales evocados auditivos y visuales se están acelerando a una CAGR del 6,43% a medida que las cirugías de tiroides, paratiroides y base de cráneo adoptan la monitorización continua de los nervios craneales para reducir la parálisis postoperatoria de las cuerdas vocales. El sistema C2 Xplore de Checkpoint Surgical ancla este crecimiento, con más de 300 consultas de otorrinolaringología que han adoptado la plataforma desde 2024.

La electroencefalografía encuentra aplicación de nicho en la endarterectomía carotídea y la reparación del arco aórtico, guiada por las recomendaciones de 2025 de la Asociación Americana del Corazón. Las consolas multimodales que sincronizan hasta cinco flujos de señal mejoran la eficiencia del flujo de trabajo, posicionando las plataformas integradas para dominar la futura cuota del mercado de neuromonitorización intraoperatoria. A medida que aumentan los volúmenes de otorrinolaringología y se amplían las directrices, la penetración de los potenciales evocados auditivos y visuales continuará superando a las modalidades heredadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación Quirúrgica: Los Procedimientos de Columna Superan a la Neurocirugía

La neurocirugía capturó el 37,22% de los ingresos en 2025 debido a su dependencia del mapeo cortical y la estimulación cerebral profunda. Sin embargo, los procedimientos de columna están destinados a crecer más rápido, a una CAGR del 6,57%, impulsados por el auge de las fusiones y descompresiones mínimamente invasivas para una población envejecida. El tamaño del mercado de neuromonitorización intraoperatoria para las aplicaciones de columna se beneficia de la migración del sitio de servicio aprobada por los pagadores hacia los centros de cirugía ambulatoria, ampliando la base abordable. La cirugía de otorrinolaringología y tiroides se está expandiendo rápidamente a medida que los cirujanos buscan mitigar los litigios relacionados con la lesión del nervio laríngeo recurrente, mientras que las indicaciones vasculares ganan impulso bajo la nueva guía de la Asociación Americana del Corazón.

Aunque los reemplazos de articulaciones ortopédicas representan una porción menor, los cirujanos despliegan cada vez más alertas de proximidad nerviosa para prevenir el pie caído postoperatorio y la debilidad del cuádriceps. Los centros vasculares utilizan la monitorización por electroencefalografía y potenciales evocados somatosensoriales para detectar la isquemia cerebral durante reparaciones complejas. Colectivamente, estas tendencias diversifican la demanda, anclando el crecimiento incluso cuando los volúmenes neuroquirúrgicos maduran.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Aprovechan las Plataformas Portátiles para el Crecimiento

Los centros de cirugía ambulatoria están creciendo a un 7,67% anual hasta 2031 a medida que las aseguradoras dirigen muchos casos electivos de columna, ortopédicos y de otorrinolaringología hacia entornos ambulatorios de menor costo. Entre 2023 y 2025, el 68% de las fusiones lumbares de un solo nivel y el 54% de las descompresiones cervicales salieron de los hospitales, un cambio posibilitado por una mejor anestesia, protocolos de dolor refinados y sistemas de neuromonitorización ligeros que se incorporan directamente a un quirófano. Los centros de cirugía ambulatoria prefieren unidades compactas e inalámbricas como la plataforma CASCADE de Cadwell, que combina una interfaz de tableta con electrodos Bluetooth y ha llegado a más de 150 centros desde su debut en 2024. Las empresas de servicios externalizados completan el panorama enviando tecnólogos certificados y neurofisiólogos remotos caso por caso, permitiendo a los centros de cirugía ambulatoria evitar la contratación de especialistas permanentes.

Los hospitales aún representaron el 54,1% de los ingresos por usuario final en 2025 porque gestionan neurocirugía de alta complejidad, trabajo de columna multinivel y procedimientos cardiovasculares que requieren monitorización multimodal completa y expertos in situ. Los centros médicos académicos y los grandes hospitales terciarios justifican tecnólogos asalariados a través de grandes volúmenes de casos y necesidades de formación de residentes. Los centros especializados de columna y las clínicas del dolor se sitúan entre los hospitales y los centros de cirugía ambulatoria. Ejecutan programas simplificados pero recurren a proveedores externos cuando una fusión de revisión o un implante de bomba intratecal exige una monitorización más profunda. Los hospitales mantienen la ventaja para las operaciones que requieren soporte de cuidados intensivos, pero las líneas se están difuminando. Los reguladores ahora autorizan los sitios ambulatorios para trabajos cada vez más complejos, y los proveedores responden con sistemas modulares que escalan desde la monitorización de otorrinolaringología de modalidad única hasta la vigilancia de columna multimodal completa en una sola unidad.

Análisis Geográfico

América del Norte generó el 43,4% de los ingresos de 2025, respaldada por el reembolso de Medicare, los estándares de la Comisión Conjunta y el amplio alcance de las redes de servicios externalizados. Estados Unidos domina el gasto, mientras que Canadá limita la adopción a los centros académicos bajo los límites presupuestarios del sistema de pagador único. México sigue siendo incipiente, aunque las cadenas de hospitales privados están invirtiendo para atraer turismo médico.

Europa le sigue, con Alemania, el Reino Unido y Francia liderando la penetración, gracias al reembolso nacional para indicaciones espinales e intracraneales definidas. Las aseguradoras estatutarias de Alemania cubren la neuromonitorización en la corrección de deformidades, garantizando un uso consistente. La guía del NICE del Reino Unido de 2024 respaldó la monitorización para la cirugía de columna compleja, con probabilidad de aumentar la utilización en los centros del Servicio Nacional de Salud bajo restricciones de capital. El sur de Europa se queda atrás ya que los hospitales priorizan los sistemas de imagen y robótica por delante de la neuromonitorización.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,11%. La iniciativa China Saludable 2030 financia mejoras en hospitales terciarios que requieren capacidad de neuromonitorización. Las cadenas privadas de India, como Apollo Hospitals, instalan conjuntos multimodales para atraer a pacientes nacionales e internacionales. La demografía envejecida de Japón impulsa la demanda de procedimientos de columna, beneficiando al proveedor nacional Nihon Kohden. Oriente Medio concentra la adopción en los países del Consejo de Cooperación del Golfo que construyen ciudades médicas emblemáticas, mientras que África y América del Sur avanzan más lentamente debido al reembolso fragmentado y la escasez de capital.

Panorama Competitivo

Los principales actores Medtronic, Natus Medical, Nihon Kohden, Cadwell Industries y Globus Medical dominan la mayor parte del mercado de neuromonitorización intraoperatoria, dejando espacio para fabricantes regionales y especialistas en servicios. Los titulares de equipos de capital aprovechan las oportunidades de venta cruzada en carteras de electrofisiología y navegación. Los especialistas en servicios puros como Assure Holdings y SpecialtyCare erosionan las ventajas del hardware al agrupar tecnólogos, equipos y cobertura de responsabilidad civil bajo contratos plurianuales. La compra de NuVasive por parte de Globus Medical en 2023 demuestra la integración vertical, combinando implantes con monitorización interna para profundizar la fidelidad del cirujano.

Los innovadores de nicho se dirigen a segmentos desatendidos: Checkpoint Surgical se centra en aplicaciones de otorrinolaringología y tiroides, mientras que la imagen 3D guiada por IA de Proprio se integra con la monitorización para la precisión en columna. Los proveedores de software de IA se asocian con fabricantes de hardware para incorporar análisis que agilizan la interpretación, creando flujos de ingresos recurrentes a partir de licencias de algoritmos. La expansión geográfica a través de acuerdos de distribución, como el lanzamiento de NCC Medical en Corea del Sur en 2025, fragmenta aún más la dinámica competitiva. Dado que los cinco primeros poseen la mitad del mercado, la concentración sigue siendo moderada, lo que permite a los nuevos participantes ganar cuota a través de la portabilidad, las características de IA o los modelos de negocio centrados en el servicio.

Líderes de la Industria de Neuromonitorización Intraoperatoria

Nihon Kohden Corporation

Medtronic plc

Natus Medical Inc.

Cadwell Industries

Globus Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Medtronic se asoció con Precision Neuroscience para integrar la tecnología de interfaz cerebro-computadora Layer 7 en las plataformas de navegación neuroquirúrgica.

- Abril de 2025: Proprio obtuvo su segunda autorización FDA 510(k) para el sistema de guía de IA Paradigm, permitiendo la medición 3D intraoperatoria.

- Abril de 2025: Globus Medical acordó adquirir Nevro Corp por USD 250 millones, añadiendo la plataforma de neuromodulación HFX a su cartera.

Alcance del Informe del Mercado Global de Neuromonitorización Intraoperatoria

Según el alcance del informe, la Neuromonitorización Intraoperatoria (IONM) es una sofisticada herramienta clínica en tiempo real utilizada para evaluar la integridad funcional del sistema nervioso durante cirugías complejas. Al registrar continuamente la actividad eléctrica del cerebro, la médula espinal y los nervios periféricos, la IONM actúa como un "copiloto" para los cirujanos, proporcionando alertas inmediatas sobre posibles daños nerviosos antes de que se vuelvan permanentes. Este enfoque multidisciplinario involucra a un equipo especializado que incluye un neurofisiólogo, un anestesista y un cirujano, para interpretar las señales y ajustar las maniobras quirúrgicas o los niveles anestésicos en consecuencia.

El Mercado de Neuromonitorización Intraoperatoria está segmentado por producto y servicios, tipo de fuente, modalidad de monitorización, aplicación quirúrgica, usuario final y geografía. Por producto y servicios, se segmenta en sistemas, accesorios y consumibles, servicios. Por tipo de fuente, el mercado se segmenta en monitorización interna y monitorización externalizada. Por modalidad de monitorización, el mercado se divide en potenciales evocados somatosensoriales (PES), potenciales evocados motores (PEM), electroencefalografía (EEG), electromiografía (EMG) y potenciales evocados auditivos y visuales (PEAT, PEV). Por Aplicación Quirúrgica, la segmentación incluye cirugía de columna, neurocirugía, cirugía ortopédica, cirugía de otorrinolaringología y tiroides, cirugía vascular y cardiovascular, y otros procedimientos complejos. Por Usuarios Finales, el mercado se segmenta en hospitales, clínicas especializadas y centros de cirugía ambulatoria.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y la previsión se proporcionan en términos de valor (USD).

| Sistemas |

| Accesorios y Consumibles |

| Servicios |

| Monitorización Interna |

| Monitorización Externalizada |

| Potenciales Evocados Somatosensoriales (PES) |

| Potenciales Evocados Motores (PEM) |

| Electroencefalografía (EEG) |

| Electromiografía (EMG) |

| Potenciales Evocados Auditivos y Visuales (PEAT, PEV) |

| Cirugía de Columna |

| Neurocirugía |

| Cirugía Ortopédica |

| Cirugía de Otorrinolaringología y Tiroides |

| Cirugía Vascular y Cardiovascular |

| Otros Procedimientos Complejos |

| Hospitales |

| Clínicas Especializadas |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto y Servicios | Sistemas | |

| Accesorios y Consumibles | ||

| Servicios | ||

| Por Tipo de Fuente | Monitorización Interna | |

| Monitorización Externalizada | ||

| Por Modalidad de Monitorización | Potenciales Evocados Somatosensoriales (PES) | |

| Potenciales Evocados Motores (PEM) | ||

| Electroencefalografía (EEG) | ||

| Electromiografía (EMG) | ||

| Potenciales Evocados Auditivos y Visuales (PEAT, PEV) | ||

| Por Aplicación Quirúrgica | Cirugía de Columna | |

| Neurocirugía | ||

| Cirugía Ortopédica | ||

| Cirugía de Otorrinolaringología y Tiroides | ||

| Cirugía Vascular y Cardiovascular | ||

| Otros Procedimientos Complejos | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de neuromonitorización intraoperatoria entre 2026 y 2031?

Se prevé una CAGR del 5,14% para el período 2026-2031, elevando el mercado a USD 4,93 millones en 2031.

¿Qué categoría de producto crece más rápido dentro de la neuromonitorización intraoperatoria?

Los accesorios y consumibles avanzan a una CAGR del 6,08% a medida que los hospitales adoptan electrodos de un solo uso para cumplir con las directrices de control de infecciones.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento de la neuromonitorización?

Los centros de cirugía ambulatoria se están expandiendo a una CAGR del 7,67% porque los sistemas portátiles habilitados para la nube permiten procedimientos de columna y otorrinolaringología en el mismo día que anteriormente requerían atención hospitalaria.

¿Cómo influye la externalización en la adopción de la neuromonitorización?

Las redes de servicios externalizados proporcionan tecnólogos, equipos y supervisión remota caso por caso, permitiendo a los hospitales comunitarios utilizar la neuromonitorización sin grandes inversiones de capital.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,11%, impulsada por la expansión hospitalaria financiada por el gobierno en China e India, además de la inversión del sector privado en Japón y Corea del Sur.

Última actualización de la página el: