Tamaño y participación del mercado de infraestructura de medición avanzada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

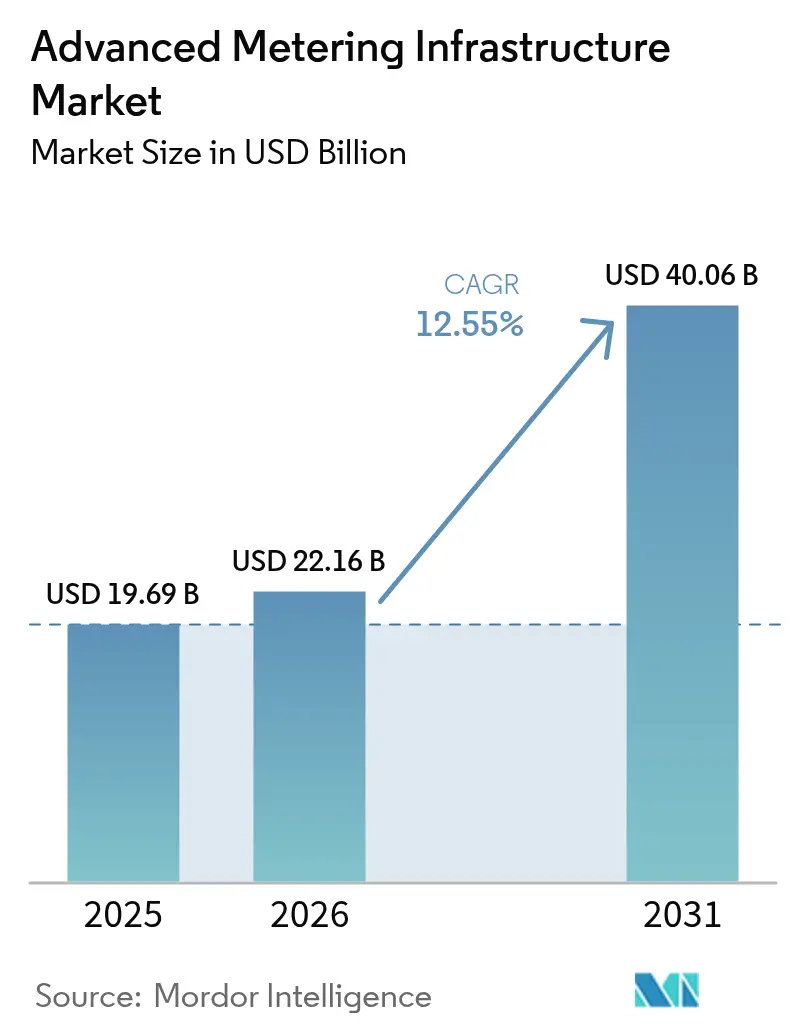

| Tamaño del Mercado (2026) | 22.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.55% CAGR |

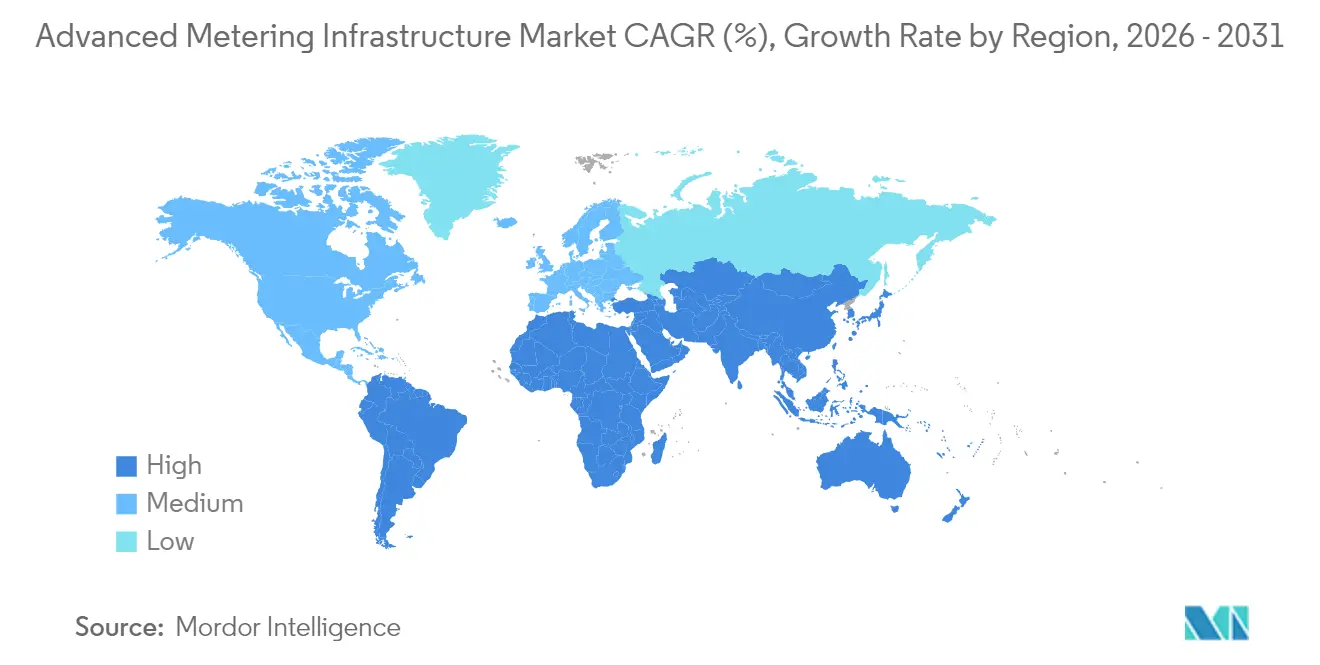

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de infraestructura de medición avanzada por Mordor Intelligence

Se espera que el tamaño del mercado de infraestructura de medición avanzada crezca de USD 19,69 mil millones en 2025 a USD 22,16 mil millones en 2026 y se prevé que alcance USD 40,06 mil millones en 2031 a una CAGR del 12,55% durante 2026-2031. Esta trayectoria subraya cómo los mandatos nacionales, las crecientes presiones sobre los costos operativos y la necesidad de integrar la generación renovable están acelerando la modernización digital de las redes eléctricas por parte de las empresas de servicios públicos. La medición de electricidad mantiene la mayor parte del mercado, ya que las implementaciones obligatorias garantizan la recuperación del capital, mientras que la medición de agua es ahora el nicho de mayor crecimiento, dado que las regiones propensas a la sequía adoptan los beneficios de la detección de fugas. El giro hacia los servicios gestionados señala la preferencia de las empresas de servicios públicos por contratos basados en resultados que transfieren los riesgos cibernéticos y de integración a los proveedores. Las alianzas estratégicas entre fabricantes de medidores, empresas de software y proveedores de nube están creando ofertas integradas que facilitan los obstáculos de adquisición al tiempo que ofrecen análisis en el borde en tiempo casi real. A medida que las empresas de servicios públicos lidian con los cuellos de botella en la cadena de suministro de transformadores y semiconductores, los datos de infraestructura de medición avanzada están ayudando a diferir las sustituciones de capital al liberar la capacidad de red latente.

Principales conclusiones del informe

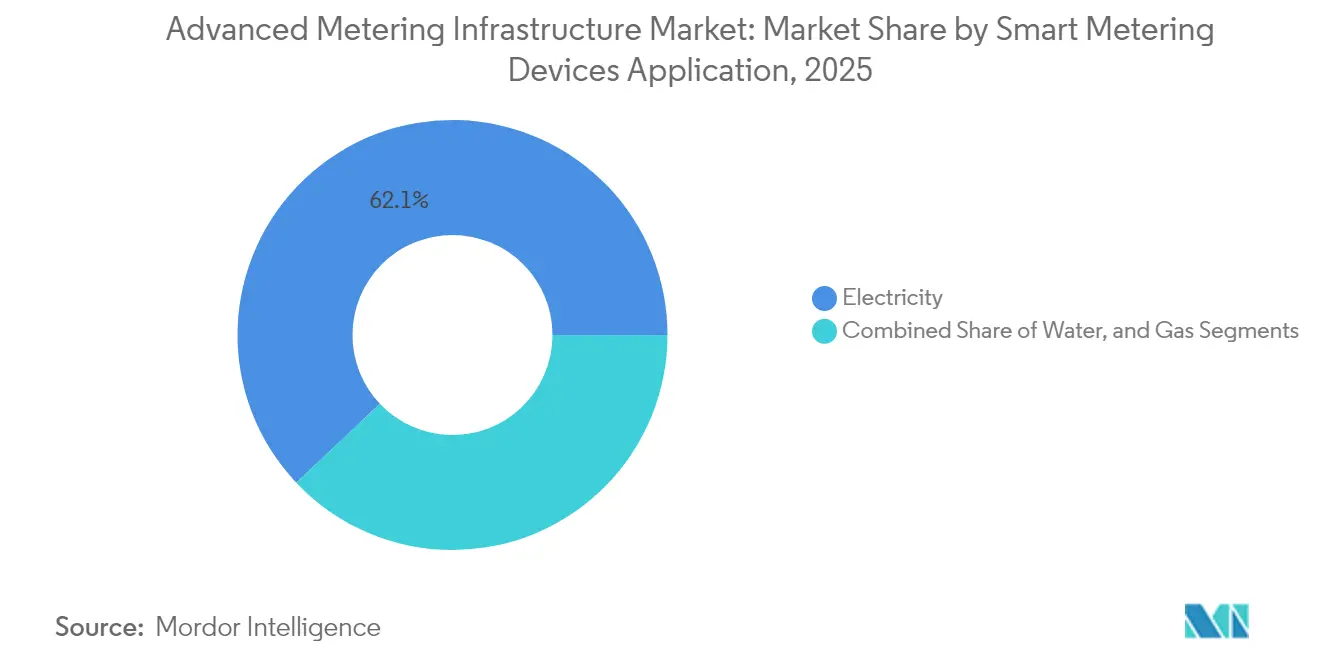

- Por aplicación, la medición de electricidad representó el 62,05% de la participación del mercado de infraestructura de medición avanzada en 2025, mientras que la medición de agua avanza a una CAGR del 13,12% hasta 2031.

- Por modelo de servicio, los servicios profesionales lideraron con una participación en los ingresos del 44,82% en 2025; los servicios gestionados se están expandiendo a una CAGR del 13,28% hasta 2031.

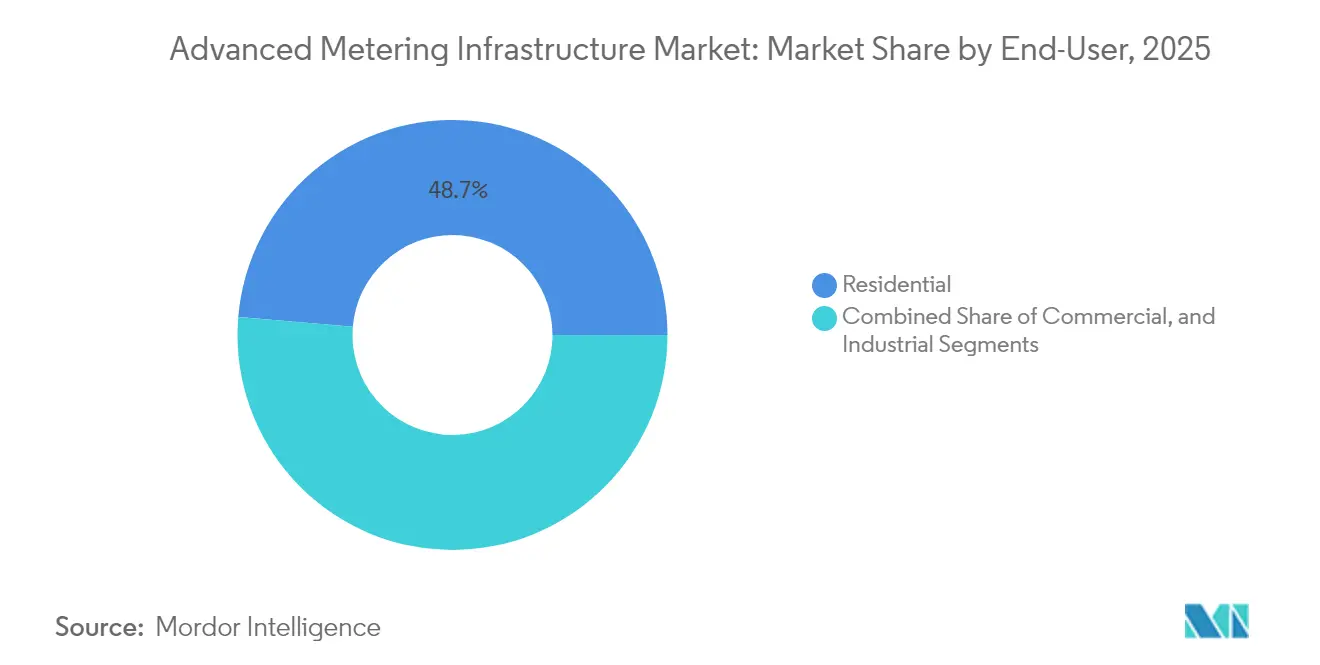

- Por clase de cliente, las implementaciones residenciales mantuvieron el 48,67% de la participación del mercado de infraestructura de medición avanzada en 2025, y se proyecta que las instalaciones comerciales crezcan a una CAGR del 12,74% hasta 2031.

- Por geografía, Asia Pacífico representó el 40,22% del tamaño del mercado de infraestructura de medición avanzada en 2025, mientras que Oriente Medio está proyectado a crecer a una CAGR del 12,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado global de infraestructura de medición avanzada

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos gubernamentales para la implantación de medidores inteligentes | +2.8% | Global – concentrado en la UE, India y Australia | Mediano plazo (2-4 años) |

| Ahorro de costos para empresas de servicios públicos mediante la lectura remota de medidores | +2.1% | América del Norte y Europa lideran | Corto plazo (≤ 2 años) |

| Integración de recursos energéticos distribuidos y precios dinámicos | +1.9% | Asia Pacífico como núcleo; expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Incentivos del Marco Verde Digital de la UE post-2025 | +1.4% | Europa; efecto multiplicador en mercados alineados | Largo plazo (≥ 4 años) |

| Redes privadas de 5G para servicios públicos con infraestructura de medición avanzada de baja latencia | +1.2% | América del Norte y UE – primeros adoptantes industriales | Mediano plazo (2-4 años) |

| Subvenciones de localización de semiconductores que reducen el costo de materiales del medidor | +0.9% | India, Estados Unidos y UE como primeros beneficiarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos gubernamentales para la implantación de medidores inteligentes

Los mandatos transforman las actualizaciones discrecionales en proyectos obligatorios que garantizan visibilidad de la demanda para proveedores y financiadores. El programa de Australia que obliga a todos los hogares a adoptar medidores inteligentes antes de 2030 desencadenó adquisiciones masivas que comprimieron los costos unitarios de los medidores y aceleraron las licitaciones de las empresas de servicios públicos.[1]Smart Energy International Staff, "Australia anuncia la implantación de medidores inteligentes para 2030," Smart Energy International, smart-energy.com

Alemania está aplicando sistemas de medición inteligente para clientes que consumen más de 6.000 kWh anuales, obligando a los operadores de sistemas de distribución a programar instalaciones a pesar de las restricciones presupuestarias de capital. La misión nacional de India con el objetivo de instalar 250 millones de medidores inteligentes para 2026 es ahora el programa individual más grande del mundo, ya que crea especificaciones estandarizadas que permiten la interoperabilidad entre múltiples proveedores y economías de escala.[2]Smart Grid Bulletin Editors, "La implantación de medidores inteligentes en India se acelera con un objetivo de 250 millones," Smart Grid Bulletin, smartgridbulletin.com Las empresas de servicios públicos en regiones con mandatos obtienen habitualmente tasas de interés más bajas porque los prestamistas consideran los proyectos estatutarios de menor riesgo que los pilotos voluntarios. La certidumbre sobre los calendarios de implantación también incentiva el ensamblaje local de módulos de radio, amortiguando las perturbaciones geopolíticas en las cadenas de suministro de semiconductores.

Ahorro de costos para empresas de servicios públicos mediante la lectura remota de medidores

El ahorro inmediato de mano de obra refuerza los argumentos de inversión, especialmente para las empresas de servicios públicos que atienden territorios dispersos. Yorkshire Water eliminó el 90% de los costos de lectura manual de medidores y redujo materialmente las disputas de facturación con los clientes tras cambiar a la infraestructura de medición avanzada.[3]Yorkshire Water Communications Team, "Medidores inteligentes," Yorkshire Water, yorkshirewater.com La reducción de desplazamientos de vehículos reduce los gastos de combustible y las emisiones de carbono, mientras que las lecturas automatizadas recortan los ajustes de facturación estimados que anteriormente distorsionaban los flujos de caja. Las empresas de servicios públicos pueden entonces reasignar a los técnicos de campo hacia inspecciones de mayor valor, mejorando el estado de los activos sin contratar nuevo personal. En territorios con terreno difícil, las lecturas remotas eliminan los riesgos de seguridad asociados al acceso a medidores en sótanos inundados o cabañas remotas. En conjunto, estos beneficios comprimen los períodos de amortización a tan solo tres años, reforzando la confianza a nivel de junta directiva en sucesivas rondas de financiación de infraestructura de medición avanzada.

Integración de recursos energéticos distribuidos y precios dinámicos

A medida que proliferan los paneles solares en tejados, el almacenamiento detrás del medidor y la carga de vehículos eléctricos, los flujos bidireccionales sobrecargan los sistemas de control supervisorio heredados. Una investigación de la Sociedad de Energía y Potencia del IEEE muestra que las tarifas de uso según el horario habilitadas por la infraestructura de medición avanzada pueden reducir la demanda máxima entre un 15 y un 25% cuando se combinan con la automatización de la respuesta a la demanda.[4]IEEE Power and Energy Society, "Precios dinámicos y respuesta a la demanda en redes eléctricas inteligentes," IEEE Xplore, ieeexplore.ieee.org Los datos de intervalo en tiempo real alimentan algoritmos de precios que incentivan a los clientes a consumir cuando la producción renovable es alta, aplanando así la curva en forma de pato sin necesidad de actualizaciones físicas de la red. La visibilidad granular de la carga a nivel de fase también orienta a las empresas de servicios públicos para identificar los alimentadores que requieren recableado, en lugar de realizar actualizaciones de infraestructura generalizadas. La alineación regulatoria sigue siendo un factor determinante, ya que la aprobación de tarifas dinámicas varía ampliamente; sin embargo, los programas piloto en Australia del Sur y California están demostrando la aceptabilidad política cuando las facturas de los clientes disminuyen.

Redes privadas de 5G para servicios públicos con infraestructura de medición avanzada de baja latencia

Las empresas de servicios públicos están construyendo redes dedicadas de 5G para asegurar el espectro y garantizar una latencia inferior a 10 milisegundos para los esquemas de protección y la gestión de interrupciones. La cooperación de Honeywell y Qualcomm en pasarelas de borde de bajo consumo diseñadas para infraestructura crítica ejemplifica el alejamiento de la red celular pública de mejor esfuerzo.[5]Honeywell Press Office, "Honeywell y Qualcomm colaboran para revolucionar el sector energético," Honeywell, honeywell.com Las superposiciones de 5G privado permiten a las empresas de servicios públicos ser propietarias de las claves de cifrado, reforzando la soberanía de los datos y contrarrestando las amenazas cibernéticas de actores estatales. Los módulos de cómputo en el borde integrados procesan las anomalías de voltaje localmente, lo que permite decisiones de conmutación en tiempo real sin necesidad de atravesar las infraestructuras en la nube. Los primeros adoptantes en los Estados Unidos informan de reducciones del 30% en la pérdida de paquetes en comparación con el 4G LTE, lo que habilita nuevos casos de uso como la detección virtual de fallas en subestaciones y los relés de protección distribuidos. Los costos de capital están disminuyendo a medida que los gobiernos subastan espectro específico por sector, acelerando las implementaciones más allá de las fases piloto.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital inicial | -1.8% | Empresas de servicios públicos más pequeñas a nivel mundial | Corto plazo (≤ 2 años) |

| Preocupaciones sobre ciberseguridad y privacidad de datos | -1.2% | Mayor en jurisdicciones altamente reguladas | Mediano plazo (2-4 años) |

| Límites de control de exportaciones sobre componentes de radiofrecuencia | -0.9% | Global – mayor impacto en Asia Pacífico | Mediano plazo (2-4 años) |

| Resistencia sindical de los trabajadores de servicios públicos a la desconexión remota | -0.6% | Operadores sindicalizados en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial

El costo total de propiedad asciende a entre USD 200 y 400 por medidor una vez que se incluyen la infraestructura de comunicación de retorno, el software de cabecera de red y los servicios de integración. Las cooperativas más pequeñas y las empresas de servicios públicos municipales tienen más dificultades para obtener financiación mediante deuda, ya que carecen de garantías de recuperación de tarifas a varios años. La financiación de los proveedores puede aliviar la presión, pero con frecuencia conlleva tasas de interés más altas que erosionan los ahorros. Las inversiones paralelas en ciberseguridad, recualificación de la fuerza laboral y divulgación al consumidor elevan aún más los picos de gastos de capital durante los dos primeros años de implementación. Si bien existen subvenciones y préstamos en condiciones favorables, rara vez cubren los costos de gestión de proyectos o integración de la red, lo que prolonga los ciclos de toma de decisiones entre los operadores con restricciones de liquidez.

Preocupaciones sobre ciberseguridad y privacidad de datos

Las directrices de 2024 del Departamento de Energía de los Estados Unidos recomiendan el cifrado de extremo a extremo, la segmentación de redes y la supervisión continua, añadiendo capas de complejidad. Las empresas de servicios públicos deben cumplir con el RGPD, la Ley de Privacidad del Consumidor de California (CCPA) y directivas sectoriales específicas como NERC CIP. El incumplimiento del cifrado de datos de consumo de información de identificación personal conlleva el riesgo de multas de varios millones de dólares y daños a la reputación. Las empresas de servicios públicos que carecen de equipos de seguridad especializados recurren con frecuencia a proveedores de servicios gestionados, pero esto introduce auditorías de riesgo de terceros y preocupaciones por el bloqueo del proveedor. Los incidentes de ransomware de alto perfil que afectan a las redes de distribución intensifican el escrutinio público, y algunos ayuntamientos han suspendido temporalmente los proyectos de medidores inteligentes hasta que las pruebas de penetración demuestren una resiliencia satisfactoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de aplicación: el predominio de la electricidad impulsa la expansión del mercado

Las aplicaciones de medición de electricidad representaron el 62,05% de la participación del mercado de infraestructura de medición avanzada en 2025, reflejando el enfoque de los reguladores en los plazos de descarbonización del sector eléctrico. Este segmento se beneficia de protocolos de comunicación de medidores estandarizados, funciones de desconexión remota y la capacidad inmediata de reducir el robo. Las empresas de servicios públicos que implementan análisis de datos de intervalo informan de mejoras en la precisión de la facturación superiores al 99,5%, lo que reduce las fugas de ingresos y las llamadas al servicio al cliente. En contraste, las empresas de servicios de agua están adoptando la infraestructura de medición avanzada principalmente para abordar el agua no contabilizada, que puede superar el 25% en redes envejecidas. La CAGR del 13,12% de la medición de agua refleja la creciente exposición a la sequía en California y Australia, donde las alertas de detección de fugas pueden reducir las pérdidas hasta en un 20%. La medición de gas está rezagada porque la certificación a prueba de explosiones añade aproximadamente un 30% al precio de lista del medidor, y las instalaciones en inmuebles residenciales a menudo requieren citas en el domicilio a las que los consumidores se resisten.

La combinación de aplicaciones influye en los patrones de gasto en software. Las plataformas de gestión de datos de medidores captaron el 40,96% de los ingresos de 2025, ya que las empresas de servicios públicos comprendieron que la ingesta y depuración escalable de datos de intervalo de 15 minutos es esencial antes de extraer perspectivas. El análisis de datos de medidores avanza a una CAGR del 12,83%, con empresas de servicios públicos que añaden modelos de mantenimiento predictivo y detección de robos sobre los conjuntos de datos existentes. Las empresas de servicios públicos centradas en electricidad están, por tanto, aumentando sus ratios de gasto en software frente a hardware de 0,3:1 en 2022 a 0,5:1 en 2025, lo que señala un giro desde la finalización de la implantación hacia la extracción de valor. Los proveedores que integran análisis con licencias de cabecera de red en el punto de venta están superando a los que venden análisis como complementos opcionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por usuario final: el segmento residencial lidera mientras el comercial se acelera

Las implementaciones residenciales representaron el 48,67% del tamaño del mercado de infraestructura de medición avanzada en 2025, consecuencia directa de los objetivos gubernamentales que priorizan los hogares. Los formatos estandarizados de medidores, los reemplazos con enchufes directos y los acuerdos de compra masiva mantienen los costos unitarios bajos para las empresas de servicios públicos. Sin embargo, aprovechar el potencial de respuesta a la demanda requiere convencer a millones de hogares para que participen, un proceso ralentizado por preocupaciones sobre la privacidad y la escasa concienciación del consumidor. Las empresas de servicios públicos destinan, por tanto, hasta el 10% de los presupuestos de los proyectos a campañas de educación al cliente que explican los beneficios de las tarifas de uso según el horario y las alertas de consumo en tiempo real.

Los medidores comerciales están proyectados a crecer a una CAGR del 12,74% hasta 2031, ya que las empresas necesitan datos de intervalo granulares para cumplir con las obligaciones de informes de sostenibilidad. Las oficinas, los centros comerciales y los centros de datos instalan medidores multipuerto con monitoreo de subcircuitos, lo que genera perspectivas prácticas sobre el consumo excesivo de sistemas de climatización y el desperdicio de equipos en modo de espera. Las instalaciones industriales se enfrentan a una varianza única en el perfil de carga e instalan medidores reforzados que resisten entornos de alta tensión. Los adaptadores de conexión IoT para modernización ofrecidos por proveedores especializados permiten a las fábricas conectar medidores electromecánicos heredados a paneles de control en la nube sin inversiones de sustitución completa, acelerando la adopción en economías emergentes donde los medidores industriales superan dos décadas de vida útil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

Asia Pacífico representó el 40,22% de la participación del mercado de infraestructura de medición avanzada en 2025, sustentado por el compromiso de India de instalar 250 millones de medidores para 2026 y las continuas actualizaciones de la red de ultra alta tensión de China. Los marcos de adquisición masiva reducen el precio de venta promedio de los medidores en un 18% en comparación con los contratos de América del Norte, lo que alienta a las empresas de servicios públicos a implementar plataformas multiservicio que gestionan electricidad, agua y gas de forma simultánea. Sin embargo, los límites de control de exportaciones sobre los módulos de radiofrecuencia procedentes de los Estados Unidos añaden incertidumbre en los plazos de entrega, lo que impulsa a los fabricantes estatales a localizar las capacidades de producción de radio.

América del Norte sigue siendo una zona madura pero impulsada por la innovación, con superposiciones de 5G privado que están ganando impulso en Texas y Ontario. Las empresas de servicios públicos de los Estados Unidos destinan hasta el 15% de los presupuestos de infraestructura de medición avanzada a ciberseguridad, reflejando la estricta aplicación de NERC CIP. Las especificaciones para climas fríos en Canadá requieren baterías de cloruro de tionilo de litio y radios de malla de doble banda que mantienen el funcionamiento a -40 °C, lo que lleva a los proveedores a diseñar variantes resistentes a condiciones climáticas extremas. La liberalización de la política de México invita a los productores independientes de energía a cofinanciar la infraestructura de medición avanzada a cambio del acceso a datos de carga en tiempo real que optimizan el despacho de plantas mercantiles.

La trayectoria de Europa depende del Marco Verde Digital de la UE, que otorga incentivos posteriores a 2025 para medidores que demuestren reducciones de carbono en el ciclo de vida. Los hitos de implantación legislados en Alemania obligan a los operadores de redes de distribución a integrar medidores inteligentes con paneles de ahorro de energía, mientras que el mercado de medición competitivo del Reino Unido fomenta ofertas innovadoras de servicios gestionados.

Oriente Medio registra la CAGR regional más rápida del 12,95%, ya que Arabia Saudí y los Emiratos Árabes Unidos integran la infraestructura de medición avanzada en los planos de ciudades inteligentes, en consonancia con los mandatos de energía solar en tejados y la infraestructura de carga de vehículos eléctricos. El crecimiento de África sigue siendo incipiente pero estratégico; las empresas de servicios públicos sudafricanas implementan infraestructura de medición avanzada para reducir las pérdidas no técnicas que superan el 20%, mientras que las distribuidoras nigerianas realizan pilotos con medidores inteligentes de prepago para estabilizar el flujo de caja.

Panorama regulatorio

Las implementaciones de infraestructura de medición avanzada (AMI) están cada vez más determinadas por requisitos de interoperabilidad, acceso a datos y precisión de medición que afectan tanto a las especificaciones de los medidores como a las arquitecturas de software ascendentes. En Europa, la Directiva (UE) 2026/706 actualizó los requisitos de instrumentos de medición para adaptarse mejor a los casos de uso de medición eléctrica inteligente, incluidas las aplicaciones de corriente continua, y endureció las expectativas de cumplimiento para la certificación y verificación de medidores. En paralelo, el Reglamento de Ejecución (UE) 2026/855 introdujo requisitos de interoperabilidad para el intercambio de datos del mercado eléctrico vinculados al cambio de proveedor por parte de los clientes, reforzando la necesidad de interfaces estandarizadas entre los sistemas head-end, la gestión de datos de medición y las plataformas de mercado.

Fuera de Europa, los reguladores están codificando la funcionalidad y la gobernanza de la implementación en lugar de tratar la AMI como un programa de modernización discrecional. El Departamento de Seguridad Energética y Cero Neto del Reino Unido (DESNZ) publicó el Smart Metering Policy Framework Post 2025, que exige a los licenciatarios presentar planes de implementación antes del 30 de junio de 2026 y vincula las obligaciones continuas de despliegue a una gobernanza de entrega medible tras la finalización del marco de objetivos anterior en 2025. En África, la Comisión Reguladora de Electricidad de Nigeria (NERC) emitió la 3ª edición de su Código de Medición en marzo de 2026, que define capacidades como el soporte multitarifa y el control remoto de carga, lo que aumenta la importancia de las operaciones remotas seguras y la lógica de prepago y tarifas conforme a la normativa en las pilas de AMI.

Análisis de la cadena de valor

La cadena de valor de la AMI abarca componentes de semiconductores y radiofrecuencia, la fabricación de medidores y módulos, redes de comunicación (malla RF, PLC, celular y nuevas capas privadas de 5G emergentes), sistemas head-end, software de gestión de datos de medición y analítica, y servicios de implementación y ciclo de vida prestados por empresas de servicios públicos, integradores de sistemas y proveedores de servicios gestionados. El suministro y la certificación de hardware siguen siendo puntos de control ascendentes, mientras que las empresas de servicios públicos eligen cada vez más a sus proveedores en función de la preparación de integración con aplicaciones de distribución (por ejemplo, ADMS) y la capacidad de ejecutar inteligencia en el extremo (edge) en flotas multiproveedor, desplazando la captura de valor hacia el software y los servicios recurrentes.

La actividad reciente apunta a dos cambios estructurales: la extensibilidad de software liderada por ecosistemas y la localización regional de la fabricación. En enero de 2026, Mitsubishi Electric se unió al ecosistema de aplicaciones Landis+Gyr mediante un memorando de entendimiento para desarrollar soluciones de inteligencia de borde de red para empresas de servicios públicos norteamericanas, lo que muestra cómo los ecosistemas de plataformas están atrayendo a terceros hacia la capa de software de la AMI. La localización también está pasando de la intención política a la capacidad ejecutada, con Ectron (una filial de NEC) asociándose con Sagemcom en junio de 2026 para establecer una planta de fabricación de medidores inteligentes en la Ciudad Industrial de Rusayl, Omán, respaldada por una inversión inicial de 10 millones de USD. En el lado de la financiación de la demanda, los grandes programas de implementación siguen atrayendo capital estructurado, incluida la financiación del consorcio liderado por IFC obtenida por Gemstar Infra en junio de 2026 para el despliegue de medidores inteligentes en Rajastán, reforzando el papel de la financiación para el desarrollo y los vehículos de proyecto en la ampliación de la adquisición e instalación de AMI.

Panorama competitivo

El mercado de infraestructura de medición avanzada está moderadamente consolidado, con los cinco principales proveedores representando el 58% de las entregas globales en 2024. Itron, Landis+Gyr y Sensus aprovechan las empresas conjuntas con hiperescaladores en la nube para incorporar IA en los dispositivos en el borde de la red, transformando los medidores en centros de sensores capaces de realizar análisis de voltaje y predicción de interrupciones. La colaboración de Itron con Schneider Electric y Microsoft produjo una plataforma de gestión de distribución que permite a las empresas de servicios públicos aumentar la capacidad de la red hasta en un 20% sin refuerzos físicos. Landis+Gyr está integrando perspectivas de intensidad de carbono en su software de cabecera de red, alineándose con la taxonomía de sostenibilidad de Europa y asegurando acuerdos marco multinacionales.

Las empresas retadoras se centran en oportunidades específicas de dominio. EKM Metering se dirige a clientes industriales que buscan submedición para informes de ESG, ofreciendo API HTTP de fácil instalación que agilizan la integración. Los fabricantes de dispositivos originales asiáticos, como Hexing, están localizando los módulos de comunicación para sortear los desafíos de control de exportaciones y superar a los titulares occidentales en precio en un 12-15%. Mientras tanto, la asociación de Honeywell con Qualcomm la posiciona en la intersección de la infraestructura de medición avanzada y el 5G privado, un segmento que se prevé que capture el 18% de los nuevos envíos de medidores en América del Norte para 2028. Los proveedores que demuestran cumplimiento de NERC CIP e IEC 62351 están ganando licitaciones donde las cláusulas de privacidad de datos exigen auditorías de seguridad verificables.

El campo de batalla competitivo está evolucionando desde los márgenes de hardware hacia los ingresos recurrentes de software y servicios gestionados. Las empresas de servicios públicos con infraestructura de medición avanzada de primera generación amortizada están buscando contratos de actualización como servicio, lo que permite a los proveedores asegurar tarifas operativas a diez años mientras liberan a las empresas de servicios públicos del riesgo de obsolescencia. A medida que los costos en la nube disminuyen, los módulos de análisis con precio por medidor por mes están emergiendo como una nueva frontera de monetización, intensificando la competencia entre plataformas.

Líderes de la industria de infraestructura de medición avanzada

Itron Inc.

IBM Corporation

Siemens AG

Schneider Electric SE

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal es la extracción de valor posterior a la implementación y la modernización a mitad de vida útil, donde las empresas de servicios públicos pasan de las lecturas básicas por intervalos hacia casos de uso de operaciones de distribución, el fortalecimiento de la ciberseguridad y la gestión del ciclo de vida del dispositivo a la nube. Este cambio es visible en la actividad de las empresas de servicios públicos y los reguladores: Gran Bretaña reportó más de 41 millones de medidores inteligentes y avanzados en funcionamiento en el primer trimestre de 2026 (72% de los medidores), mientras que el marco posterior a 2025 de DESNZ exige planes de implementación formales antes de junio de 2026, elevando la gobernanza, el seguimiento del rendimiento y la responsabilidad de los proveedores más allá de los volúmenes de instalación iniciales. En Estados Unidos, hitos de programas como la puesta en marcha de datos AMI de producción en 52.194 medidores por parte de Brownsville Public Utilities Board (enero de 2026) y la finalización de 500.000 instalaciones de medidores eléctricos residenciales para National Grid Massachusetts por parte de Utility Partners of America (abril de 2026) indican una ejecución continua a gran escala y una base instalada que puede monetizarse mediante analítica, integración con la gestión de interrupciones y servicios gestionados.

Los requisitos regulatorios también están creando espacio para la funcionalidad multiservicio interoperable y las capacidades habilitadas para tarifas, lo que aumenta la demanda de capas de software alineadas con estándares y servicios de integración. India notificó en 2026 reglamentos de enmienda de la Central Electricity Authority que exigen que la AMI admita funcionalidad de prepago y se mantenga interoperable conforme a las directrices de la CEA, lo que impulsa a los proveedores a ofrecer pilas de prepago conformes, operaciones remotas seguras y arquitecturas listas para la integración adecuadas para implementaciones multiproveedor. En Europa, el cambio hacia la interoperabilidad para el intercambio de datos del mercado eléctrico (Reglamento de Ejecución (UE) 2026/855) refuerza las oportunidades para la gestión de datos de medición, la integración del cambio de proveedor por parte de los clientes y los servicios de ciberseguridad, particularmente para las empresas de servicios públicos que gestionan flotas heterogéneas de AMI y requisitos de cumplimiento transfronterizo.

Desarrollos recientes del sector

- Marzo de 2026: Itron amplió su UtilityIQ Application Suite para admitir los módulos Itron Cellular 500G (gas) y 500W (agua), extendiendo la cobertura del software head-end más allá de los casos de uso de electricidad. La actualización fortalece la interoperabilidad en implementaciones multiservicio y respalda a las empresas de servicios públicos que están estandarizando el uso de módulos celulares para puntos finales de difícil acceso.

- Diciembre de 2025: La ciudad de Tucson se asoció con Itron en un proyecto de AMI de agua para desplegar 250.000 módulos de comunicación inteligente para agua, con un cronograma de programa que se extiende hasta 2029. El contrato subraya la escala de las oportunidades de AMI de agua vinculadas a la detección de fugas y la reducción de agua no facturada, al tiempo que amplía la cartera de servicios de larga duración y reemplazo de módulos.

- Diciembre de 2024: Siemens firmó un memorando de entendimiento con PANA Infrastructure para colaborar en sistemas de gestión de datos de medición para el sector eléctrico de Nigeria. La iniciativa apunta a la creciente demanda de capas de AMI centradas en software en mercados emergentes, donde los programas de reducción de pérdidas y mejora de la facturación requieren plataformas de datos de medición junto con la implementación de hardware.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de infraestructura de medición avanzada abarca sistemas de nivel de servicio público que permiten la captura y comunicación bidireccional de datos de medición. Esto incluye medidores inteligentes, redes de comunicación y software head-end y de gestión de datos de medición que respaldan la medición de electricidad, gas y agua.

Exclusiones del alcance: excluimos la lectura manual autónoma de medidores, el AMR básico sin comunicaciones bidireccionales y la automatización general de la red que no está directamente vinculada a la captura y gestión de datos de medición.

Descripción general de la segmentación

- Por tipo de aplicación

- Aplicación de dispositivos de medición inteligente

- Electricidad

- Agua

- Gas

- Solución

- Infraestructura de comunicación de medidores

- Software de gestión de datos de medidores

- Software de análisis de datos de medidores

- Servicios

- Profesional (gestión de programas, implementación y consultoría)

- Gestionado

- Aplicación de dispositivos de medición inteligente

- Por usuario final

- Residencial

- Comercial

- Industrial

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudí

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con datos públicos y reproducibles que explican de dónde proviene la demanda de AMI y con qué rapidez pueden avanzar realmente las implementaciones. Consultamos fuentes como la Administración de Información Energética de EE. UU. para el contexto de servicios públicos y consumo, la Agencia Internacional de la Energía para señales de modernización de la red, series de población y urbanización del Banco Mundial y la ONU para anclar las conexiones de clientes, y portales de reguladores o programas donde se exige o financia la implementación de medidores inteligentes.

Para traducir estas señales en un modelo de mercado funcional, también revisamos informes anuales de empresas de servicios públicos y presentaciones de casos tarifarios, presentaciones a inversores y cobertura periodística confiable de grandes licitaciones y planes de implementación. Se utilizaron suscripciones de pago seleccionadas para datos financieros de empresas e inteligencia de noticias, además de bases de datos de patentes, para verificar la exposición de los proveedores y la dirección tecnológica. Cuando la divulgación era escasa, se utilizó de forma limitada una base de datos de envíos de importación-exportación para verificar el movimiento de hardware. Los ejemplos anteriores son solo ilustrativos, y también se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el momento de implementación, los ciclos de reemplazo y el comportamiento de precios en medidores, comunicaciones y servicios de software, que no siempre son visibles en los informes públicos. Hablamos con una combinación de empresas de servicios públicos, integradores de sistemas, proveedores de componentes y soluciones, y socios de canal en América, EMEA y APAC, de modo que las brechas de la investigación documental pudieran cubrirse con verificaciones sobre el terreno y supuestos alineados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Altos ejecutivos: 15% | APAC: 49% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 33% | EMEA: 30% |

| Actores más pequeños: 17% | Gerentes: 52% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando lógica tanto ascendente como descendente, con la vista descendente reconstruida a partir de un conjunto de demanda contra el que las empresas de servicios públicos pueden realmente implementar. En la práctica, vinculamos el gasto a indicadores como las conexiones de servicios públicos instaladas, los ciclos de implementación y reemplazo de medidores inteligentes, las carteras de licitaciones, los cambios en la combinación de comunicaciones (PLC, malla RF, celular) y las divisiones típicas de soluciones entre medidores, red y sistemas de datos, que luego se consolidan en valor.

Esos totales se corroboraron con aproximaciones ascendentes selectivas, incluidos valores de contratos muestreados, exposición de ingresos de proveedores por región y verificaciones típicas de precio de venta promedio frente al volumen de envíos de hardware de medidores. Cuando un país o programa de servicios públicos tenía una divulgación pública limitada, las brechas se abordaron mediante tasas de adopción proxy de mercados comparables, corregidas posteriormente utilizando comentarios primarios sobre el ritmo de implementación y el movimiento de precios. Para la previsión, se utilizó el análisis de escenarios en torno a los plazos de los mandatos, la disponibilidad de suministro y los ciclos de gasto de capital de las empresas de servicios públicos. La trayectoria final se ancló a lo que los entrevistados consideraron una capacidad de pedido e instalación alcanzable en los próximos años.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes y luego se revisaron en busca de variaciones por región, por tipo de empresa de servicios públicos y por combinación de componentes para mantener el modelo alineado con el comportamiento real de implementación. Verificamos anomalías como tasas de reemplazo anuales poco realistas, precios que entran en conflicto con resultados recientes de licitaciones, o un crecimiento que supera las limitaciones de la fuerza laboral de instalación, y luego volvemos a contactar a las fuentes cuando se necesita una corrección.

Cada informe pasa por una revisión analítica de varios pasos antes de su aprobación final, incluida una nueva verificación cruzada frente a las actualizaciones de políticas recién publicadas y los avisos de adquisición de las empresas de servicios públicos. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como revisiones significativas de mandatos, adjudicaciones importantes de licitaciones o interrupciones notables del suministro. Antes de la entrega, se realiza una última actualización para que los clientes reciban la visión más reciente disponible en ese momento.

El tamaño del mercado de infraestructura de medición avanzada de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas del mercado de AMI a menudo varían porque las empresas no siempre contabilizan los mismos elementos del sistema, y también eligen diferentes años base y momentos de conversión de divisas. Las diferencias también surgen cuando una estimación sigue los objetivos de política anunciados, mientras que otra espera pedidos financiados de empresas de servicios públicos y capacidad de instalación comprobada.

Un factor clave de discrepancia en este mercado es si el software y los servicios de datos se contabilizan únicamente cuando están directamente vinculados a las operaciones de medición, o si se incluyen análisis de red más amplios y plataformas de IoT adyacentes. Otro factor es cómo se tratan los ciclos de reemplazo para electricidad frente a gas y agua, ya que el ritmo puede alterar el valor a corto plazo incluso cuando la adopción a largo plazo es similar. La dispersión también se ve afectada por cómo se ajustan los precios de las licitaciones a lo largo del tiempo, y por la rapidez con la que se actualizan los supuestos tras la publicación de nuevos cronogramas de implementación, lo cual se aplica explícitamente en la lógica de dimensionamiento utilizada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,69 mil millones de USD (2025) | |

| Consultora Global A | 16,20 mil millones de USD (2024) | Utiliza un año base de 2024 y un alcance de componentes más amplio que puede combinar la AMI con software de red adyacente, y no hace que los supuestos de ritmo de implementación sean rastreables a las señales de adquisición a nivel de empresa de servicios públicos. |

| Editorial del Sector B | 12,60 mil millones de USD (2024) | Ancla el dimensionamiento a un año base de estimación diferente y aplica una ventana de previsión más larga, lo que puede subestimar el valor a corto plazo cuando los precios recientes de licitaciones y la aceleración de las implementaciones de medidores eléctricos no se reflejan por completo. |

En general, las diferencias se reducen a qué se cuenta como AMI, cómo se traduce el momento de implementación en gasto anual y cómo se actualizan los precios a partir de señales reales de contratación. Al mantener el alcance vinculado a la medición más las capas de comunicaciones y datos requeridas, y luego verificar los resultados frente a licitaciones, cronogramas de implementación y exposición de proveedores, la estimación se mantiene más fácil de reproducir y explicar en una llamada.

Preguntas clave respondidas en el informe

¿Cuál es la valoración actual del mercado de infraestructura de medición avanzada?

El sector está valorado en USD 22,16 mil millones en 2026 y está en camino de alcanzar USD 40,06 mil millones para 2031.

¿Qué aplicación domina las implementaciones globales?

La medición de electricidad representa el 62,05% de las instalaciones de 2025, impulsada por implementaciones obligatorias y ahorros operativos inmediatos.

¿Qué región crece más rápido durante el período de previsión?

Se proyecta que Oriente Medio crecerá a una CAGR del 12,95% hasta 2031, a medida que Arabia Saudí y los Emiratos Árabes Unidos integran la infraestructura de medición avanzada en los programas de ciudades inteligentes.

¿Qué modelo de servicio está ganando impulso entre las empresas de servicios públicos?

Los servicios gestionados se están expandiendo a una CAGR del 13,28% porque permiten a las empresas de servicios públicos externalizar las responsabilidades de ciberseguridad, análisis y gestión de redes.

¿Cómo benefician las redes privadas de 5G a la infraestructura de medición avanzada?

Las superposiciones de 5G dedicado reducen la latencia, mejoran la soberanía de los datos e integran la computación en el borde para apoyar la automatización de la red en tiempo real.

¿Cuál es la principal barrera financiera para las empresas de servicios públicos más pequeñas?

El desembolso de capital inicial de entre USD 200 y 400 por medidor pone a prueba los presupuestos de los operadores municipales y cooperativos que carecen de mecanismos sencillos de recuperación de tarifas.

Última actualización de la página el: