Tamaño y Participación del Mercado de Medidores de Agua de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

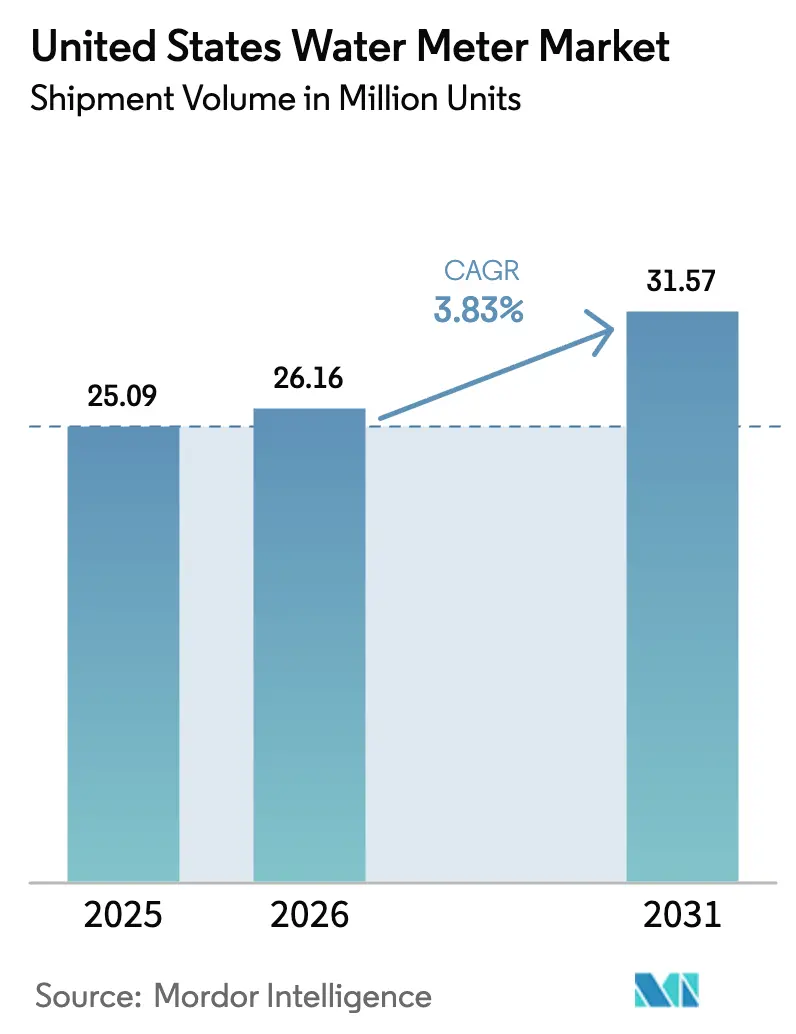

| Tamaño del mercado en el año base (2025) | 25.09 Millones de unidades |

| Volumen del Mercado (2026) | 26.16 Millones de unidades |

| Volumen del Mercado (2031) | 31.57 Millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 3.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medidores de Agua de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de medidores de agua de los Estados Unidos fue de 25,09 millones de unidades en 2025, está aumentando a 26,16 millones de unidades en 2026 y se proyecta que alcance 31,57 millones de unidades en 2031, creciendo a una CAGR del 3,83% entre 2026 y 2031. El crecimiento está respaldado por las subvenciones de la Ley de Inversión en Infraestructura y Empleo (IIJA) a nivel federal, que desplazan los presupuestos de los servicios públicos desde reemplazos parciales hacia programas de Infraestructura de Medición Avanzada (AMI) a escala de todo el sistema, especialmente en comunidades desfavorecidas. Los servicios públicos están combinando los cambios de medidores con la eliminación de tuberías de servicio de plomo para maximizar los reembolsos de la IIJA, mientras que el mandato de medidores de riego de California señala una próxima ola de adquisiciones impulsadas por el cumplimiento normativo. Al mismo tiempo, la exención de Construir América, Comprar América crea una ventana de tres años para importaciones aceleradas, aliviando la presión de suministro a corto plazo, aunque pone de relieve el riesgo de contenido nacional a largo plazo. Mientras tanto, la conectividad celular NB-IoT y 5G RedCap reduce los costos de despliegue en zonas rurales, y los contratos de suscripción de "Medición como Servicio" convierten grandes desembolsos de capital en gastos operativos, ampliando el acceso para los sistemas de Nivel 3.

Conclusiones Clave del Informe

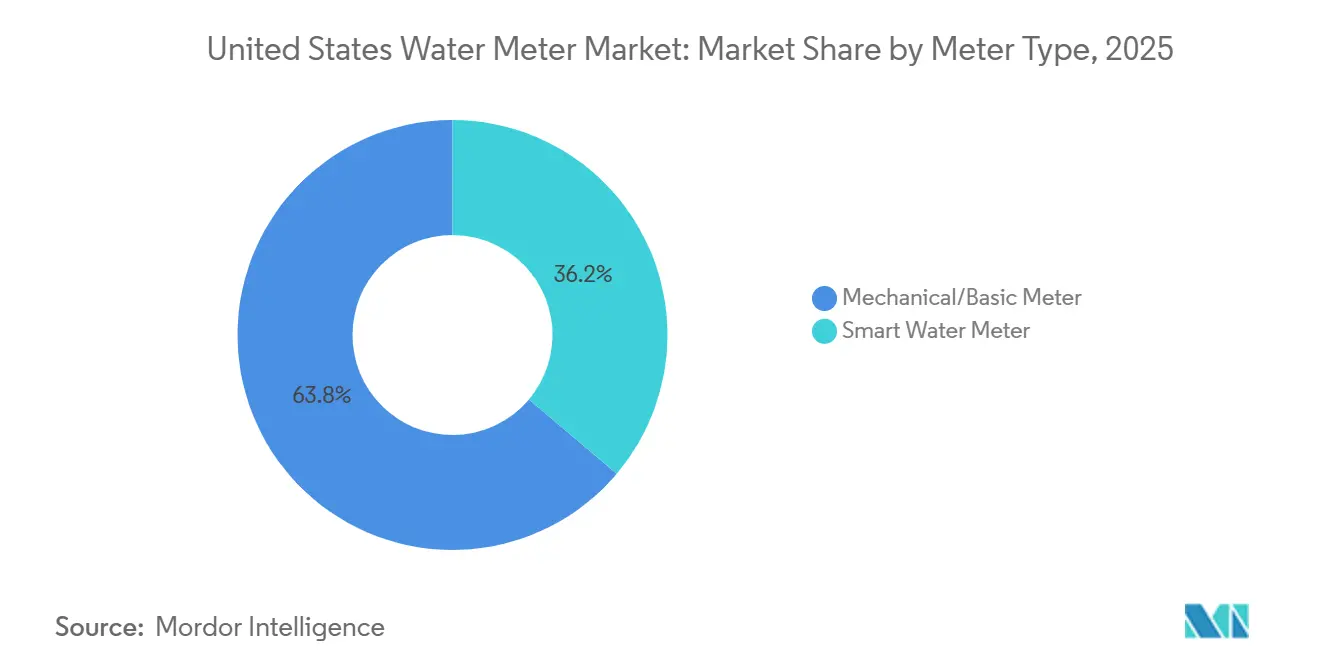

- Por tecnología de medidor, los medidores mecánicos y básicos lideraron con una participación del 63,84% del mercado de medidores de agua de los Estados Unidos en 2025, mientras que se prevé que los despliegues de medidores de agua inteligentes se expandan a una CAGR del 4,19% hasta 2031.

- Por tecnología de comunicación, los sistemas de lectura automatizada de medidores representaron el 56,91% de los despliegues de 2025 en el mercado de medidores de agua de EE. UU., mientras que se proyecta que la infraestructura de medición avanzada crezca a una CAGR del 4,07% entre 2026 y 2031.

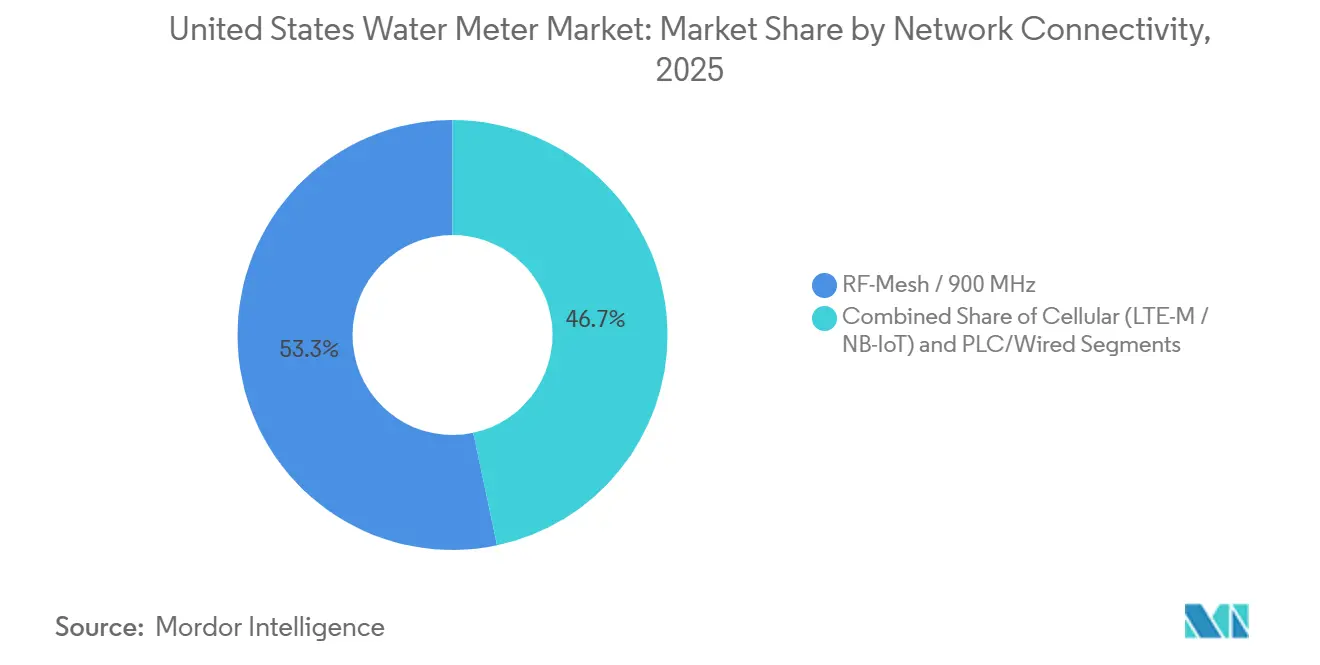

- Por conectividad de red, las plataformas de malla de radiofrecuencia de 900 MHz representaron el 53,32% de las instalaciones de 2025, aunque se proyecta que los puntos finales celulares LTE-M, NB-IoT y 5G RedCap crezcan a una CAGR del 4,31% durante 2026-2031 en el mercado de medidores de agua de EE. UU.

- Por usuario final, el segmento residencial capturó el 46,78% del tamaño del mercado de medidores de agua de los Estados Unidos en 2025, mientras que los servicios públicos municipales muestran el mayor impulso con una CAGR del 3,97% hasta 2031.

- Por tamaño de servicio público, los sistemas de Nivel 2 que atienden entre 45.000 y 400.000 conexiones mantuvieron una participación del 52,87% en 2025, mientras que se espera que los operadores de Nivel 1 registren la CAGR más alta del 3,89% a medida que actualizan sus flotas de AMI de primera generación.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medidores de Agua de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subvenciones federales de la IIJA que aceleran los despliegues de AMI | +1.2% | Nacional, concentrado en comunidades desfavorecidas | Mediano plazo (2–4 años) |

| Endurecimiento de los mandatos estatales de conservación sobre el agua no contabilizada | +0.9% | Estados del Oeste, con expansión hacia Texas y Florida | Largo plazo (≥ 4 años) |

| Penetración de 5G RedCap y NB-IoT que amplía la cobertura rural | +0.7% | Condados rurales del Medio Oeste y el Sureste | Mediano plazo (2–4 años) |

| Flota de medidores envejecida que desencadena un ciclo de reemplazo de 15 años | +0.6% | Nacional, con el parque más antiguo en el Noreste y el Cinturón Industrial | Corto plazo (≤ 2 años) |

| Transición de los servicios públicos hacia modelos de suscripción de "Medición como Servicio" | +0.4% | Servicios públicos de Nivel 3 y comunidades desfavorecidas | Corto plazo (≤ 2 años) |

| Financiamiento de bonos municipales vinculados a criterios ESG que impulsan proyectos inteligentes | +0.3% | Áreas metropolitanas con programas activos de bonos verdes | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Subvenciones Federales de la IIJA que Aceleran los Despliegues de AMI

La IIJA asigna aproximadamente 50.000 millones de USD a infraestructura hídrica, cubriendo ahora explícitamente los gastos en ciberseguridad y AMI. El financiamiento elimina el modelo de despliegue escalonado a lo largo de una década que los servicios públicos adoptaban anteriormente y, en cambio, permite despliegues de sistemas completos en un único ciclo de bonos. Las comunidades desfavorecidas califican para la condonación del capital, aunque la compleja documentación de solicitud beneficia a los servicios públicos más grandes que cuentan con equipos especializados en redacción de subvenciones, perpetuando una ventaja de escala. Las subvenciones WaterSMART de la Oficina de Recuperación añaden incentivos de desempeño que vinculan los desembolsos a reducciones medidas en el agua no contabilizada. En consecuencia, los alcances de los proyectos agrupan cada vez más medidores, reemplazo de tuberías y ciberseguridad en un único plan de capital, acelerando la adopción e impulsando el mercado de medidores de agua de los Estados Unidos.[1]Agencia de Protección Ambiental de EE. UU., "Ley de Inversión en Infraestructura y Empleo: Financiamiento de Infraestructura Hídrica," EPA.gov

Endurecimiento de los Mandatos Estatales de Conservación sobre el Agua No Contabilizada

La regulación de California "Hacer de la Conservación un Estilo de Vida en California" introduce plazos firmes para medidores de riego dedicados, enumerando la AMI como tecnología de cumplimiento aprobada. Las áreas de gestión de aguas subterráneas de Arizona, las auditorías anuales de pérdidas de agua de Texas y las normas emergentes de Florida construyen marcos de aplicación similares que hacen referencia a frecuencias mínimas de lectura y clases de precisión de datos que solo la AMI puede cumplir. Los servicios públicos que no cumplan arriesgan acciones de aplicación y acceso restringido a fondos estatales, comprimiendo su ventana de decisión a menos de dos años en muchas jurisdicciones. Dado que las condiciones de sequía en el Oeste amplían el escrutinio público, el respaldo político para mandatos estrictos sigue siendo sólido, consolidando un impulso a largo plazo para el mercado de medidores de agua de los Estados Unidos.[2]Departamento de Recursos Hídricos de California, "Hacer de la Conservación un Estilo de Vida en California: Regulación e Implementación," Water.ca.gov

Penetración de 5G RedCap y NB-IoT que Amplía la Cobertura Rural

Los operadores iniciaron pilotos comerciales de RedCap en 2025, ofreciendo un ancho de banda suficiente para actualizaciones de firmware y desconexión remota sin sacrificar la duración de la batería. Los servicios públicos rurales, históricamente incapaces de justificar pasarelas de malla de radiofrecuencia propietarias para puntos finales dispersos, ahora firman contratos celulares plurianuales que convierten el gasto de capital en costos operativos predecibles. El punto de acceso con energía solar de Itron complementa este modelo al eliminar la necesidad de conexiones eléctricas y alquileres de postes en despliegues en zonas remotas, reduciendo el costo total de propiedad. El cambio de conectividad amplía la base direccionable de sistemas pequeños y alimenta directamente el crecimiento de volumen en el mercado de medidores de agua de los Estados Unidos.[3]Ericsson, "5G RedCap: Expansión del 5G hacia Nuevos Casos de Uso de IoT," Ericsson.com

Flota de Medidores Envejecida que Desencadena un Ciclo de Reemplazo de 15 Años

Los medidores mecánicos instalados durante la ola de estímulo federal de 2010-2015 se aproximan al fin de su vida útil, con un subregistro promedio del 5-15%. Los servicios públicos que cuantifican los ingresos perdidos frecuentemente encuentran que el período de recuperación de la inversión para el reemplazo anticipado de medidores inteligentes es inferior a siete años, especialmente para cuentas comerciales de alto consumo. Ciudades como Norfolk y Fredericksburg, Virginia, ya han emitido solicitudes de propuestas o completado despliegues de primera fase mucho antes de que las curvas de fallo de los medidores alcancen su punto máximo, lo que señala una postura proactiva que adelanta la demanda. El ciclo de reemplazo también coincide con la eliminación de tuberías de plomo financiada por la IIJA, lo que permite a los servicios públicos rehabilitar tuberías de servicio y medidores en una sola movilización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de CAPEX Inicial sobre los Servicios Públicos de Nivel 3 | -0.5% | Condados Rurales y Municipios Pequeños | Corto Plazo (≤ 2 Años) |

| Volatilidad del Suministro de Semiconductores para Circuitos Integrados de Medidores Ultrasónicos | -0.3% | Nacional | Mediano Plazo (2–4 Años) |

| Aumento de las Primas de Ciberseguros para Servicios Públicos | -0.2% | Nacional | Corto Plazo (≤ 2 Años) |

| Brecha de Habilidades en Análisis de Datos dentro de los Servicios Públicos Pequeños | -0.2% | Servicios Públicos de Nivel 3 | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Presión de CAPEX Inicial sobre los Servicios Públicos de Nivel 3

Los sistemas con menos de 45.000 conexiones pagan entre un 30% y un 50% más por punto final porque los costos de infraestructura de red se distribuyen sobre una base más pequeña. Los préstamos de fondos rotativos cobran intereses bajos, pero los requisitos de documentación exigen planes de gestión de activos, estudios ambientales y aprobaciones de juntas directivas que muchos servicios públicos con ocho empleados no pueden cumplir. Los proveedores responden con contratos de medición como servicio de 15 a 20 años que eliminan el desembolso inicial, pero resultan en pagos totales más elevados y una dependencia a largo plazo. Donde las subvenciones federales de condonación de capital están disponibles, los servicios públicos pequeños a menudo carecen del personal para aprovecharlas, lo que convierte el financiamiento en el principal freno para la adopción del mercado de medidores de agua de los Estados Unidos en zonas rurales.[4]Asociación Americana de Obras Hidráulicas, "Desafíos de la Fuerza Laboral y Necesidades de Infraestructura de los Servicios Públicos de Agua," AWWA.org

Volatilidad del Suministro de Semiconductores para Circuitos Integrados de Medidores Ultrasónicos

Los chips de procesamiento de tiempo de vuelo utilizados en los medidores ultrasónicos provienen de un conjunto reducido de fábricas en el extranjero. Las escaseces de la era pandémica elevaron los plazos de entrega a 40 semanas y, aunque se han aliviado, el suministro sigue siendo ajustado. La exención de Construir América, Comprar América de diciembre de 2024 reconoce que ningún medidor AMI cumple actualmente con la regla del 55% de contenido nacional y otorga a los fabricantes tres años para localizar las cadenas de suministro. Hasta entonces, los amortiguadores de inventario y el abastecimiento dual aumentan las necesidades de capital de trabajo y los costos de componentes, reduciendo los márgenes y ralentizando los ciclos de cotización de los proveedores, lo que a su vez retrasa las órdenes de compra dentro del mercado de medidores de agua de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medidor: La Precisión Ultrasónica Gana Participación a las Plataformas Mecánicas

Los modelos mecánicos representan el 63,84% de los despliegues de 2025, respaldados por una vasta base heredada que aún se lee manualmente o mediante sistemas de lectura en vehículo. Sin embargo, los servicios públicos instalan cada vez más medidores inteligentes estáticos cuando las unidades mecánicas antiguas llegan al fin de su vida útil, porque cada punto porcentual de subregistro erosiona directamente los ingresos. Los medidores ultrasónicos ofrecen detección de fugas de alta resolución a bajo caudal, una capacidad divulgada por los primeros adoptantes como Publiacqua, que eligió Intelis wSource para superar los estándares de precisión MID R1000. Durante 2026-2031, se prevé que los envíos de medidores de agua inteligentes superen el crecimiento total del mercado, elevando su participación en el mercado de medidores de agua de los Estados Unidos en varios puntos. Las opciones mecánicas se mantendrán en las renovaciones residenciales sensibles al costo hasta 2027, pero los ahorros en mantenimiento y la granularidad de datos de la tecnología estática eventualmente superarán los precios iniciales más altos.

El panorama de proveedores avanza en paralelo. Badger Meter reportó ingresos récord en servicios públicos en el tercer trimestre de 2024 impulsados por la demanda de AMI, mientras que la pasarela R900 Gateway v4 con radio definida por software de Neptune permite a las ciudades actualizar de AMR a AMI sin perder las inversiones previas. Dicha compatibilidad retroactiva acelera la toma de decisiones de los consejos municipales cautelosos ante los costos irrecuperables, reforzando la inclinación gradual pero decisiva de las plataformas mecánicas hacia las ultrasónicas y electromagnéticas en el mercado de medidores de agua de los Estados Unidos.

Por Tecnología de Comunicación: La AMI Bidireccional se Convierte en la Especificación Estándar

La Lectura Automatizada de Medidores (AMR) unidireccional aún representaba el 56,91% de los puntos finales de 2025, herencia de los despliegues de lectura en vehículo de principios de la década de 2000. Sin embargo, casi todas las nuevas adquisiciones especifican ahora capacidad bidireccional para desconexión remota, actualizaciones de firmware y datos de intervalos horarios. Servicios públicos desde Anoka Municipal de Minnesota hasta el Condado de Orange de Florida han presupuestado conversiones completas a AMI a partir de 2025, reemplazando o superponiendo módulos AMR con puntos finales en red que transmiten datos a portales de clientes. A medida que las adquisiciones cambian, la participación de la AMI en el tamaño del mercado de medidores de agua de los Estados Unidos está destinada a aumentar de manera constante, ayudada por las subvenciones de la IIJA que favorecen proyectos que ofrecen resultados en ciberseguridad y conservación.

La AMI también prepara a los servicios públicos para las próximas normas de conservación que exigen alertas rápidas de fugas y participación del cliente. Dado que la AMR no puede cumplir con estos umbrales de latencia y volumen de datos, la base instalada continuará migrando hacia la AMI mediante intercambios y redes superpuestas. En consecuencia, se espera que la AMI domine las nuevas instalaciones en un plazo de dos años, relegando la AMR a una porción decreciente de la base instalada que será eliminada gradualmente en el próximo ciclo de reemplazo.

Por Conectividad de Red: La Tecnología Celular Cierra la Brecha de Cobertura Rural

Las redes de malla de radiofrecuencia propietarias transportaron el 53,32% del tráfico en 2025, reflejando estrategias anteriores de "propiedad de la red". La economía se invierte en geografías rurales: las pasarelas que cubren solo unas pocas docenas de puntos finales no pueden competir con una tarifa de operador de 1 a 2 USD por mes. Por lo tanto, el celular LTE-M y NB-IoT ganan licitaciones en pequeñas localidades, y el 5G RedCap promete ancho de banda para actualizaciones de firmware sin sacrificar la duración de la batería. El despliegue de 2025 de Fredericksburg de puntos finales celulares de Badger Meter ilustra el cambio operativo; los datos de consumo ahora llegan tres veces al día en intervalos de 15 minutos, sin postes, repetidores ni arrendamientos de pasarelas. A medida que los operadores fijan precios plurianuales, los servicios públicos obtienen certeza presupuestaria, reforzando el atractivo del celular e impulsando su CAGR del 4,31% dentro del mercado de medidores de agua de los Estados Unidos.

La tecnología de malla mantendrá su predominio en los núcleos urbanos densos donde el costo por punto final sigue siendo bajo, y están surgiendo arquitecturas híbridas que dirigen los centros de las ciudades hacia la malla mientras ceden las periferias rurales al celular. Estos diseños mixtos optimizan el costo del ciclo de vida y prolongan la vida útil del equipo de radiofrecuencia, protegiendo a los proveedores de malla de una disrupción total incluso a medida que la penetración celular se acelera.

Por Sector de Usuario Final: Los Servicios Públicos Municipales Integran los Medidores en las Plataformas de Ciudad Inteligente

Las cuentas residenciales generaron el 46,78% de las instalaciones de 2025 y seguirán siendo el ancla de volumen porque los medidores unifamiliares se renuevan en un ciclo predecible de 15 años. Sin embargo, el impulso de crecimiento reside en los servicios públicos municipales que integran los datos hídricos en paneles de control más amplios de ciudad inteligente. Ciudades como Killeen, Texas, enmarcan la AMI no como un reemplazo de medidores sino como infraestructura digital que respalda tarifas de conservación, previsión de demanda e informes ESG. Este enfoque desbloquea proyectos con restricciones de capital a través del financiamiento de bonos verdes y subvenciones de la IIJA, impulsando las instalaciones municipales a una CAGR del 3,97% y elevando su participación en el tamaño del mercado de medidores de agua de los Estados Unidos.

Los clientes comerciales e industriales, aunque menos numerosos, generan altos ingresos por instalación porque los medidores ultrasónicos o electromagnéticos de gran diámetro cuestan múltiplos de una unidad residencial. La submedición para facturación de inquilinos en centros comerciales y aeropuertos, evidenciada por la adquisición del Aeropuerto Internacional de San Francisco en 2024, mantiene la demanda en el segmento comercial. Las plantas industriales ponderan los datos hídricos frente a las métricas de energía y proceso, logrando frecuentemente períodos de recuperación inferiores a tres años, lo que garantiza la continuidad de este negocio de nicho y alto margen.

Por Nivel de Tamaño de Servicio Público: La Escala Determina el Ritmo y el Modelo de Negocio

Los servicios públicos de Nivel 2, responsables del 52,87% de los despliegues de 2025, se encuentran en el "punto óptimo": suficientemente grandes para calificar para tasas de bonos favorables, pero lo suficientemente ágiles para adoptar nuevos modelos de negocio. Capturan la mayoría de los premios de condonación de capital de la IIJA y cuentan con equipos de proyecto para navegar la documentación federal. Los grandes operadores de Nivel 1 se centran en actualizaciones de segunda generación, reemplazando los primeros puntos finales de AMI por dispositivos de próxima generación con análisis en el borde, lo que respalda una CAGR constante del 3,89%. Los sistemas de Nivel 3 dependen de modelos de suscripción de proveedores como netAMP de Utility Management Solutions, distribuyendo los costos a lo largo de 15 a 20 años y evitando los límites de emisión de bonos, aunque los pagos totales pueden superar las opciones de compra de capital.

El talento analítico se divide según los mismos niveles. Los servicios públicos de Nivel 1 y Nivel 2 cuentan con equipos internos de ciencia de datos que integran los datos de los medidores en los sistemas de gestión de activos, mientras que los operadores de Nivel 3 tienen dificultades con la dotación de personal y, por lo tanto, subutilizan el rico flujo de datos, amortiguando los ahorros realizados. Cerrar esta brecha de capacidad representa una frontera de crecimiento para los proveedores de software que apuntan al mercado de medidores de agua de los Estados Unidos.

Análisis Geográfico

La presión regulatoria y el estrés climático crean corredores de adopción diferenciados. La costa oeste lidera la demanda de unidades a corto plazo, ya que California, Arizona, Nevada y Colorado aplican estándares obligatorios de riego y pérdidas de agua. Solo California establece plazos escalonados para medidores de riego que van de 2027 a 2039, garantizando una cartera de pedidos plurianual para medidores inteligentes estáticos. Los estados vecinos de Texas y Florida adoptan marcos de reporte similares a medida que la intrusión de agua salada amenaza los acuíferos, expandiendo la demanda impulsada por la conservación más allá de la costa del Pacífico.

En el Noreste y el Alto Medio Oeste, las antiguas tuberías de servicio de plomo impulsan reemplazos sincronizados de tuberías y medidores. La IIJA destinó 15.000 millones de USD para la eliminación del plomo, y los servicios públicos en ciudades más antiguas agrupan medidores ultrasónicos o electromagnéticos en proyectos de apertura de zanjas para optimizar los reembolsos federales. Dado que estos municipios frecuentemente encuentran subregistros en medidores mecánicos de la década de 1990, los argumentos de retorno sobre la inversión resuenan con los comités de finanzas, avanzando la penetración de la AMI en metrópolis que anteriormente avanzaban lentamente.

Las regiones rurales del Medio Oeste y los Apalaches aprovechan las redes celulares para saltarse la infraestructura de malla, ayudadas por pilotos de 5G RedCap que amplían los mapas de cobertura. Sin embargo, persisten los obstáculos administrativos: muchos servicios públicos de Nivel 3 califican para una condonación de capital del 40-60%, pero no pueden reunir las horas de personal necesarias para presentar la solicitud, lo que ralentiza la adopción a pesar de la elegibilidad. Mientras tanto, áreas metropolitanas como Chicago, Los Ángeles y Nueva York emiten bonos vinculados a criterios ESG que se cotizan unos pocos puntos básicos por debajo de la deuda convencional, canalizando el apetito inversor por infraestructura sostenible directamente hacia despliegues de AMI a gran escala. En conjunto, estas dinámicas configuran una geografía donde el Oeste propenso a la sequía, el Noreste con infraestructura envejecida y las metrópolis con experiencia en bonos verdes impulsan el volumen, mientras que la capacidad de financiamiento rural se rezaga, modulando la trayectoria de crecimiento agregada del mercado de medidores de agua de los Estados Unidos.

Panorama Competitivo

Sensus (Xylem), Badger Meter, Itron, Aclara (Hubbell) y Neptune Technology Group (Roper Technologies) suministran colectivamente la mayoría de los puntos finales de AMI en América del Norte, otorgando al mercado un perfil moderadamente consolidado. Los proveedores ahora compiten en valor del ciclo de vida en lugar de precio del hardware, agrupando plataformas de análisis, portales de clientes y financiamiento por suscripción en ofertas integradas. Las adquisiciones de s::can y SmartCover Systems por parte de Badger Meter en 2024-2025 amplían su cartera desde la medición hacia el monitoreo de redes de distribución, posicionando a la empresa como proveedor integral de datos. Itron contrarresta con su punto de acceso de batería solar que reduce drásticamente los costos de instalación rural, y con puntos finales preparados para computación en el borde diseñados para futuras actualizaciones de firmware.

La pasarela de radio definida por software de Neptune ejemplifica el nuevo tablero de juego: los servicios públicos pueden añadir funciones mediante firmware, limitando los desplazamientos de vehículos futuros y protegiendo la inversión actual de la obsolescencia de protocolos. Al mismo tiempo, la exención de Construir América, Comprar América de diciembre de 2024 señala un riesgo latente en la cadena de suministro; si las reglas de contenido nacional se endurecen después de 2027, los proveedores sin líneas de ensamblaje en EE. UU. podrían enfrentar restricciones de importación. Estratégicamente, los líderes del mercado se cubren almacenando semiconductores críticos y cultivando acuerdos de doble fuente, compartiendo el riesgo pero aumentando las necesidades de capital de trabajo.

La oportunidad de espacio en blanco reside en el análisis de software como servicio diseñado específicamente para los servicios públicos de Nivel 3 que carecen de equipos de ciencia de datos. Un panel de control de bajo mantenimiento que traduzca el consumo horario en alertas de fugas accionables o información de facturación podría desbloquear la demanda rural estancada. Los proveedores que ofrezcan dicho análisis simplificado podrán ampliar la base total direccionable y profundizar la penetración, reforzando el arco de crecimiento del mercado de medidores de agua de los Estados Unidos.

Líderes de la Industria de Medidores de Agua de los Estados Unidos

Badger Meter, Inc.

Sensus USA Inc.

Neptune Technology Group Inc.

Mueller Systems, LLC

Kamstrup Water Metering LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Badger Meter lanzó un módulo de análisis nativo en la nube dentro de su plataforma BEACON, proporcionando a los servicios públicos información predictiva sin servidores locales.

- Enero de 2026: Badger Meter adquirió SmartCover Systems, expandiendo su suite BlueEdge hacia el monitoreo de desbordamiento e infiltración de alcantarillado.

- Octubre de 2025: Killeen, Texas aprobó la Fase 3 de su programa de medidores inteligentes, adjudicando a Aqua-Metric un contrato de suministro e instalación por 1,3 millones de USD. La Ciudad de Fredericksburg, Virginia finalizó la Fase I de su despliegue de AMI por 4,5 millones de USD que cubre 8.752 medidores, con el lanzamiento del portal de clientes previsto dentro de un año.

- Septiembre de 2025: La Ciudad de Fredericksburg, Virginia finalizó la Fase I de su despliegue de AMI por 4,5 millones de USD que cubre 8.752 medidores, con el lanzamiento del portal de clientes previsto dentro de un año.

Alcance del Informe del Mercado de Medidores de Agua de los Estados Unidos

Los medidores de agua son dispositivos utilizados para medir la cantidad/volumen de agua que pasa a través de una tubería/salida de suministro. Esto puede incluir la tubería principal de suministro de agua para una instalación completa o una subzona, como un proceso de refrigeración/caldera. Las mediciones pueden realizarse en unidades que incluyen pies cúbicos o galones.

El Informe del Mercado de Medidores de Agua de los Estados Unidos está segmentado por Tipo de Medidor (Medidor de Agua Inteligente, Medidor Mecánico y Básico, y Más), Tecnología de Comunicación (AMI, AMR, y Más), Conectividad de Red (Celular, PLC y Cableado, y Más), Sector de Usuario Final (Residencial, Comercial, Industrial, y Más), Nivel de Tamaño de Servicio Público (Nivel 1, Nivel 2 y Nivel 3), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Unidades).

| Medidor de Agua Inteligente |

| Medidor Mecánico y Básico |

| Medidor Ultrasónico |

| Medidor Electromagnético |

| Infraestructura de Medición Avanzada (AMI) |

| Lectura Automatizada de Medidores (AMR) |

| Manual y Lectura en Vehículo |

| Celular (LTE-M / NB-IoT / 5G RedCap) |

| Malla de Radiofrecuencia 900 MHz |

| PLC y Cableado |

| LoRaWAN |

| Residencial |

| Comercial |

| Industrial |

| Servicios Públicos Municipales |

| Nivel 1 (Más de 400 mil conexiones) |

| Nivel 2 (45 mil - 400 mil) |

| Nivel 3 (Menos de 45 mil) |

| Por Tipo de Medidor | Medidor de Agua Inteligente |

| Medidor Mecánico y Básico | |

| Medidor Ultrasónico | |

| Medidor Electromagnético | |

| Por Tecnología de Comunicación | Infraestructura de Medición Avanzada (AMI) |

| Lectura Automatizada de Medidores (AMR) | |

| Manual y Lectura en Vehículo | |

| Por Conectividad de Red | Celular (LTE-M / NB-IoT / 5G RedCap) |

| Malla de Radiofrecuencia 900 MHz | |

| PLC y Cableado | |

| LoRaWAN | |

| Por Sector de Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Servicios Públicos Municipales | |

| Por Nivel de Tamaño de Servicio Público | Nivel 1 (Más de 400 mil conexiones) |

| Nivel 2 (45 mil - 400 mil) | |

| Nivel 3 (Menos de 45 mil) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de medidores de agua de los Estados Unidos en términos de unidades en la actualidad?

El mercado se situó en 26,16 millones de unidades en 2026 y está en camino de alcanzar 31,57 millones de unidades en 2031.

¿Qué está impulsando el cambio de AMR a AMI entre los servicios públicos de EE. UU.?

El financiamiento de la IIJA, los mandatos estatales de conservación más estrictos y la necesidad de datos bidireccionales para gestionar fugas y desconexiones remotas están acelerando la transición.

¿Por qué los servicios públicos pequeños y rurales son más lentos en adoptar medidores inteligentes?

Las restricciones de capital inicial, el personal limitado para la redacción de subvenciones y los mayores costos de red por punto final dificultan el despliegue rápido en los sistemas de Nivel 3.

¿Qué tecnología de conectividad está ganando mayor tracción en las zonas rurales?

Los enlaces celulares LTE-M, NB-IoT y el emergente 5G RedCap están expandiéndose más rápidamente porque eliminan la necesidad de pasarelas de malla propietarias.

¿Cómo están respondiendo los proveedores a los riesgos de la cadena de suministro para los componentes de medidores ultrasónicos?

Los fabricantes están diversificando el abastecimiento de circuitos integrados críticos, aumentando las existencias de seguridad y presionando por exenciones de contenido nacional, mientras planifican capacidad de ensamblaje en EE. UU. a más largo plazo.

Última actualización de la página el: