Tamaño y Participación del Mercado de Medicamentos para la Diabetes en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

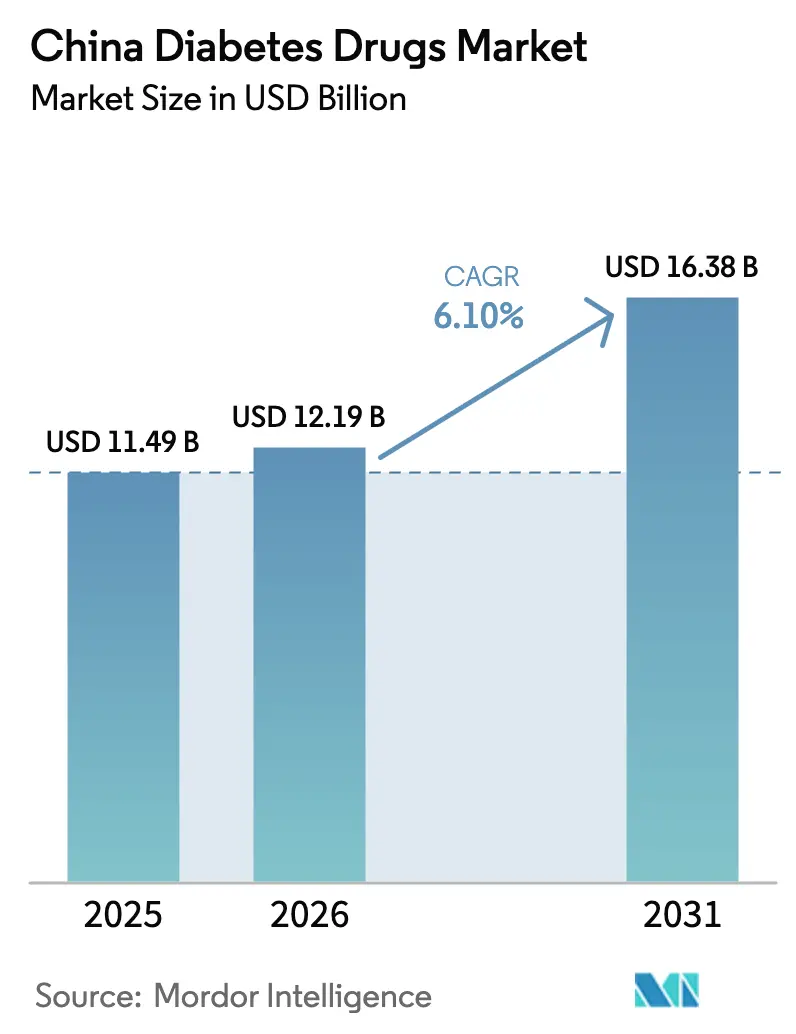

| Tamaño del mercado en el año base (2025) | 11.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Diabetes en China por Mordor Intelligence

El tamaño del mercado de medicamentos para la diabetes en China en 2026 se estima en USD 12,19 mil millones, creciendo desde el valor de 2025 de USD 11,49 mil millones con proyecciones para 2031 que muestran USD 16,38 mil millones, creciendo a una CAGR del 6,10% durante 2026-2031. Una confluencia de envejecimiento poblacional, aumento de la obesidad y aparición más temprana de la enfermedad está expandiendo la demanda de tratamientos, mientras que las reformas de reembolso gubernamental y la capacidad de fabricación nacional están redefiniendo el poder de fijación de precios y la dinámica competitiva. La rápida adopción de terapias de nueva generación con agonistas GLP-1 y doble agonistas está erosionando la exclusividad de la insulina, y los canales de prescripción digital están redirigiendo el volumen desde los hospitales hacia los puntos de venta minoristas y en línea. La financiación de capital de riesgo en instalaciones de organizaciones de desarrollo y fabricación por contrato de péptidos, junto con una cartera de más de quince biosimilares de semaglutida, subraya cómo las ventajas de costos locales y el apoyo regulatorio están dando forma a los lanzamientos de productos. Las empresas multinacionales responden mediante la concesión de licencias de activos chinos e invirtiendo en plantas locales, lo que indica que el mercado de medicamentos para la diabetes en China seguirá siendo un punto focal para la estrategia global.

Conclusiones Clave del Informe

- Por clase de fármaco, las insulinas lideraron con el 46,02% de la participación del mercado de medicamentos para la diabetes en China en 2025, mientras que los inyectables no insulínicos avanzan a una CAGR del 10,12% hasta 2031.

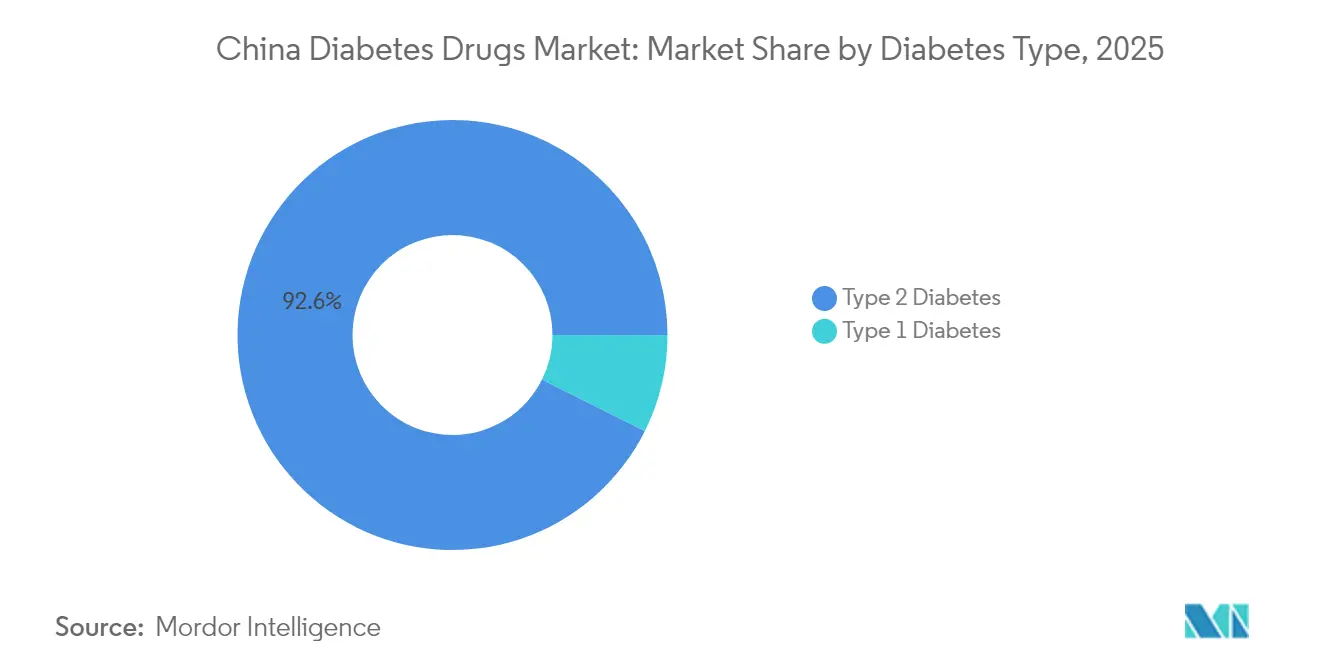

- Por tipo de diabetes, las terapias para Tipo 2 capturaron el 92,64% del tamaño del mercado de medicamentos para la diabetes en China en 2025 y se están expandiendo a una CAGR del 7,78% hasta 2031.

- Por origen del fármaco, los agentes de marca controlaron el 71,95% del mercado en 2025, aunque los genéricos y biosimilares crecen a una CAGR del 8,39%.

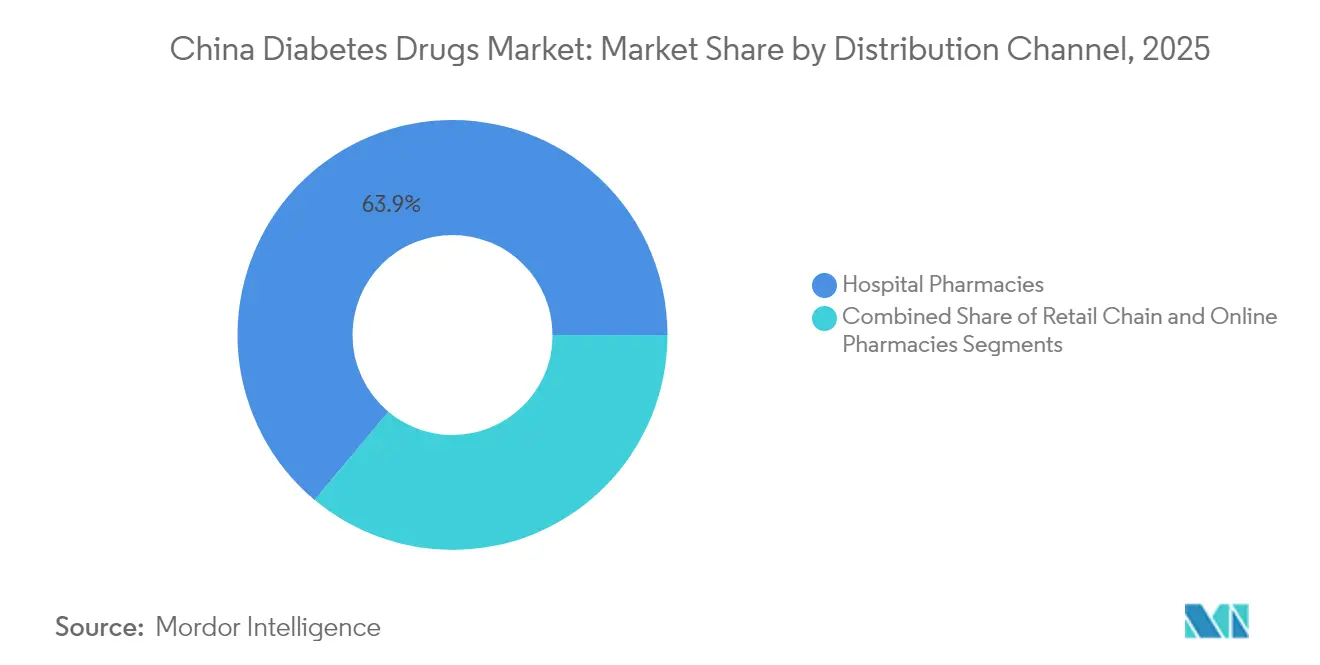

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación de ingresos del 63,92% en 2025, mientras que las plataformas en línea y O2O registran la CAGR más rápida del 9,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos para la Diabetes en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Aumento en la Prevalencia de la Diabetes y Aparición más Temprana de la Enfermedad | 1.8% | Nacional, con mayor impacto en centros urbanos Beijing, Shanghái, Tianjin | Largo plazo (≥ 4 años) |

| Inclusión de más antidiabéticos en la NRDL y adquisición basada en volumen | 1.2% | Nacional, con adopción acelerada en ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Auge en los lanzamientos de GLP-1/Tirzepatida y biosimilares nacionales | 2.1% | Nacional, con adopción temprana en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Flujo de prescripciones del hospital al comercio minorista bajo la política de "doble factura" | 0.7% | Nacional, con mayor impacto en provincias desarrolladas | Corto plazo (≤ 2 años) |

| Hospitales de internet y plataformas de e-farmacia que impulsan la adherencia | 0.9% | Nacional, con mayor penetración en regiones digitalmente avanzadas | Mediano plazo (2-4 años) |

| Financiación de capital de riesgo y capital privado para capacidad de organizaciones de desarrollo y fabricación por contrato de péptidos en China | 0.5% | Concentrado en centros de fabricación farmacéutica Jiangsu, Shanghái, Guangdong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido aumento en la prevalencia de la diabetes y aparición más temprana de la enfermedad

La prevalencia aumentó al 15,88% en 2023 y podría alcanzar el 29,1% para 2050 si los patrones actuales persisten.[1]Yu-Chang Zhou, "La Prevalencia Nacional y Provincial y las Cargas No Fatales de la Diabetes en China de 2005 a 2023 con Proyecciones de Prevalencia hasta 2050," Military Medical Research, mmrjournal.biomedcentral.comLos jóvenes urbanos están siendo diagnosticados antes, lo que extiende la demanda de medicamentos a lo largo de toda la vida y reorienta las prioridades de la cartera hacia el control metabólico a largo plazo. Beijing, Shanghái y Tianjin reportan la mayor incidencia, aunque los enclaves rurales están cerrando la brecha a medida que convergen el estilo de vida y el cribado. Este cambio epidemiológico obliga a las empresas a ampliar el acceso más allá de los hospitales terciarios y a diseñar herramientas de apoyo al paciente que abarquen décadas de terapia. El gasto médico directo ya ha alcanzado los USD 165,3 mil millones, agudizando el enfoque de los pagadores en medicamentos que ofrezcan un control duradero de la HbA1c a precios sostenibles.

Inclusión de más antidiabéticos en la NRDL y adquisición basada en volumen

Las negociaciones de la NRDL de 2024 aprobaron 117 medicamentos para la diabetes con una tasa de éxito del 84,6%, reduciendo los precios medianos de la insulina en un 42,08% y desplazando la participación hacia marcas rentables.[2]Jing Yuan, "Adquisición Nacional Basada en Volumen (NVBP) Exclusivamente para Insulina: Hacia un Acceso Asequible en China y Más Allá," BMJ Global Health, gh.bmj.comEl reembolso estandarizado comprime los márgenes de las importaciones premium, pero simultáneamente impulsa el volumen de las moléculas incluidas en la lista al reducir los copagos de los pacientes. Los fabricantes nacionales se benefician de manera desproporcionada; el 71% de los agentes recién incluidos se originaron en empresas chinas. Para las multinacionales, la supervivencia depende de diferenciarse mediante mecanismos novedosos o combinaciones de dosis fijas que escapen a los techos de compra masiva.

Auge en los lanzamientos de GLP-1/tirzepatida y biosimilares nacionales

La tirzepatida obtuvo la aprobación de la NMPA en mayo de 2024 y entró en las clínicas en enero de 2025 a CNY 1.758 por caja. Las solicitudes de biosimilares de semaglutida de Hangzhou Jiuyuan, Boan Biotech y otros señalan una carrera por capturar la demanda una vez que las patentes expiren en 2026. El GZR18 de Gan & Lee redujo la HbA1c hasta en un 2,32%, superando el 1,60% de la semaglutida en datos de comparación directa. Los precios competitivos y la solidez de la cadena de suministro local están preparados para redirigir las prescripciones hacia los inyectables nacionales, intensificando los ciclos de innovación para los originadores.

Flujo de prescripciones del hospital al comercio minorista bajo la política de doble factura

Las normas de facturación uniforme permiten a los médicos transmitir recetas electrónicas a dispensarios externos, rompiendo el control de los hospitales sobre las prescripciones de atención crónica. Los pacientes llenan cada vez más sus pedidos en farmacias de cadena y tiendas en línea, lo que lleva a los fabricantes de medicamentos a reforzar las relaciones minoristas e invertir en logística de última milla. Provincias como Guangdong y Zhejiang, donde el comercio electrónico médico está maduro, están siendo testigos de tasas de migración de prescripciones de dos dígitos. Los fabricantes con capacidad omnicanal disfrutan de una mayor adherencia a la recarga y un alcance más amplio en los segmentos de pago directo respaldados por seguros comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los márgenes por sucesivos recortes de precios de la NRDL | -1.4% | Nacional, con mayor impacto en las corporaciones multinacionales | Mediano plazo (2-4 años) |

| Intensificación del escrutinio de seguridad del uso a largo plazo de GLP-1 | -0.8% | Nacional, con mayor supervisión regulatoria en las principales ciudades | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de péptidos de grado inyectable | -0.6% | Concentrado en regiones de fabricación, afectando el suministro global | Corto plazo (≤ 2 años) |

| Inercia de los médicos hacia las nuevas clases de medicamentos en ciudades de nivel inferior | -0.4% | Zonas rurales y ciudades de nivel inferior con acceso limitado a especialistas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los márgenes por sucesivos recortes de precios de la NRDL

Las sucesivas rondas de reembolso están impulsando una carrera hacia el fondo, con algunos agentes importados que reportan conversaciones de salida debido a una economía insostenible. Las empresas deben localizar la producción o innovar para salir de la mercantilización agrupando dispositivos, aplicaciones o regímenes combinados que justifiquen las primas. Las empresas más pequeñas que carecen de escala son objetivos de adquisición privilegiados a medida que se acelera la consolidación.

Intensificación del escrutinio de seguridad del uso a largo plazo de GLP-1

Los informes de hepatitis colestásica y pancreatitis han desencadenado extensas auditorías de farmacovigilancia. Los revisores de la NMPA ahora solicitan paquetes de evidencia del mundo real más amplios y un seguimiento más prolongado, lo que extiende el tiempo hasta la comercialización. Los prescriptores también moderan el entusiasmo, reservando los potentes dobles agonistas para pacientes con menor riesgo cardiovascular o hepático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Inyectables No Insulínicos Impulsan la Innovación

Los inyectables no insulínicos representan el 31,34% de los ingresos de 2025 y ofrecen la CAGR más rápida del 10,12%, lo que refleja una fuerte aceptación por parte de los pagadores una vez que se asegura la inclusión en la NRDL. La insulina todavía mantiene la mayor porción del 46,02% de la participación del mercado de medicamentos para la diabetes en China, pero su crecimiento de volumen de un solo dígito contrasta marcadamente con la adopción de dos dígitos de los agonistas GLP-1 y dobles. El precio de CNY 1.758 de la tirzepatida socava a los agentes GLP-1 anteriores al tiempo que muestra una eficacia de pérdida de peso superior al 20%, posicionándola para rápidas victorias en los formularios. Los inhibidores orales de DPP-4 y los agentes SGLT-2 siguen siendo terapias de entrada importantes, a menudo combinados con inyectables GLP-1 en casos avanzados. Las expansiones de capacidad de péptidos por parte de WuXi STA y Aurisco permiten a los proveedores nacionales reducir los costos de llenado y acabado, reforzando la competitividad. Las plumas combinadas que coformulan insulina basal con análogos GLP-1 están entrando en ensayos, prometiendo regímenes simplificados y vida útil de patente extendida. Dado que la mayoría de las nuevas aprobaciones de biológicos se originan localmente, las empresas nacionales ahora poseen un apalancamiento significativo durante las negociaciones de la NRDL.

La innovación secuencial está desplazando la práctica clínica del control glucémico exclusivo hacia la mejora metabólica holística. Muchos endocrinólogos ahora inician a los pacientes con sobrepeso en inyectables GLP-1 antes, una práctica que podría ampliar el tamaño del mercado de medicamentos para la diabetes en China para productos no insulínicos en USD 2,62 mil millones adicionales hasta 2031. Mientras tanto, los fabricantes de insulina reposicionan las ventajas de acción ultrarrápida y tiempo en rango para defender su participación. El giro ejerce presión sobre las líneas de producción para flexibilizarse entre insulina humana, análogos y miméticos de incretina para equilibrar el riesgo y mantener la utilización.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Diabetes: La Dominancia del Tipo 2 se Intensifica

Las terapias para Tipo 2 generan el 92,64% de las ventas de 2025 y se prevé que se expandan a una CAGR del 7,78%. La aparición más temprana y las mayores tasas de obesidad extienden el uso de medicamentos a lo largo de toda la vida, lo que significa que incluso mejoras marginales en la adherencia se traducen en ingresos incrementales sustanciales. Los pacientes con Tipo 1, aunque menos numerosos, requieren regímenes complejos de múltiples dosis diarias y monitoreo continuo de glucosa, fomentando la demanda de sistemas de administración de insulina integrados con sensores. La actualización de la planta de insulina de Tonghua Dongbao por CNY 350 millones tiene como objetivo asegurar el suministro nacional para ambos grupos, protegiéndose contra las interrupciones de importación.

La polifarmacia es común: los pacientes con neuropatía periférica consumen un promedio de 4,7 agentes activos frente a 3,77 para los pacientes sin complicaciones. Los medicamentos antiagregantes plaquetarios y reductores de lípidos complementarios a menudo provienen de los mismos fabricantes, lo que les otorga ventajas de venta cruzada. A medida que la gestión de complicaciones gana protagonismo, las empresas que agrupan soluciones cardiometabólicas en torno a los anclajes GLP-1 ampliarán su presencia dentro del mercado de medicamentos para la diabetes en China. Los proyectos piloto de monitoreo remoto a escala poblacional en Shanghái sugieren que la HbA1c puede reducirse un 0,45% cuando se ofrece telecoaching, mejorando los resultados tanto para las cohortes de Tipo 2 como para las dependientes de insulina.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Origen del Fármaco: El Impulso de los Biosimilares se Consolida

Los medicamentos de marca todavía representan el 71,95% del gasto, aunque su ventaja de volumen se está erosionando a medida que maduran las carteras de biosimilares. Se prevé que el segmento que mantiene el mayor tamaño del mercado de medicamentos para la diabetes en China ceda entre 8 y 10 puntos porcentuales a los genéricos para 2031, especialmente después de que expiren las patentes de semaglutida. El biosimilar de semaglutida de primera solicitud de Hangzhou Jiuyuan y la copia de dulaglutida de Boan destacan los agresivos plazos. La victoria de la Fase III del GZR18 de Gan & Lee sobre Ozempic catalizó la confianza de los inversores, y el medicamento está ahora posicionado para su entrada en la NRDL en el ciclo de 2026.

La presión de precios acelera la erosión de las marcas; los descuentos medianos para las insulinas biosimilares se sitúan en el 35%, mientras que se espera que las copias de GLP-1 se lancen entre un 20% y un 30% por debajo de los precios de los innovadores. Para defender el valor, los originadores enfatizan la comodidad del dispositivo (agujas de retracción automática, volúmenes más pequeños), los datos cardiovasculares del mundo real y las posibles co-indicaciones para la obesidad. Los competidores nacionales explotan cadenas de suministro cortas para garantizar existencias durante los lanzamientos de la NRDL, asegurando la confianza de los prescriptores y la lealtad de los pacientes. Con el tiempo, la penetración de los biosimilares ampliará la amplitud del formulario, pero comprimirá la curva de ingresos, obligando a la industria de medicamentos para la diabetes en China a pivotar hacia activos de primera clase.

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias representaron el 63,92% de la facturación de 2025, aunque el sistema de doble factura y la ley de prescripción electrónica están permitiendo que los sectores minorista y en línea crezcan a una CAGR del 9,21%. En las provincias piloto, hasta el 40% de las recetas repetidas de análogos GLP-1 se surten ahora a través de plataformas de e-farmacia que entregan al día siguiente en todo el país. Las farmacias de cadena refuerzan su poder de negociación integrando cabinas de telesalud, lo que permite consultas por video en el sitio que se convierten inmediatamente en ventas de farmacia.

El tráfico en línea aumenta cuando se lanzan nuevos medicamentos pero permanecen excluidos del seguro público; los pacientes que pagan de su bolsillo a menudo descubren productos a través de las redes sociales y luego compran a través de canales transfronterizos hasta que el suministro nacional se estabiliza. Los aseguradores comerciales aprovechan la brecha añadiendo medicamentos de alto perfil adyacentes a la obesidad a los paquetes de cobertura adicional, impulsando el volumen minorista. Para los fabricantes, el éxito omnicanal requiere distribución coordinada de muestras, transmisiones en vivo de líderes de opinión clave y recordatorios de adherencia impulsados por inteligencia artificial. A medida que estos elementos se sincronizan, el tamaño del mercado de medicamentos para la diabetes en China derivado de canales no hospitalarios podría duplicarse desde la base actual de USD 4,15 mil millones para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los municipios de nivel 1 —Beijing, Shanghái y Tianjin— concentran una cuarta parte del gasto nacional, impulsados por mayores ingresos disponibles y la adopción temprana de inyectables. La adquisición provincial masiva iguala los precios de lista, pero los formularios hospitalarios en las regiones más ricas todavía priorizan los agentes novedosos, elevando las tasas de penetración. La madurez digital de la costa oriental fomenta el uso intensivo de hospitales de internet, donde hasta el 60% de las titulaciones de seguimiento de insulina ocurren de forma virtual. Las provincias centrales y occidentales se quedan atrás en densidad de endocrinólogos, lo que se traduce en una adopción más lenta de los medicamentos GLP-1; sin embargo, la mejora de la cobertura 4G y los precios más bajos de los dispositivos están reduciendo la brecha.

Los centros de fabricación en Jiangsu, Shanghái y Guangdong otorgan a las empresas locales ventajas logísticas, incluidos tiempos de tránsito de cadena de frío reducidos. La actualización de USD 212 millones de Eli Lilly en Suzhou y la planta de insulina de EUR 1.000 millones de Sanofi en Beijing reflejan un giro estratégico hacia la producción "en China para China" que protege contra los choques geopolíticos. Los cuellos de botella en los ingredientes farmacéuticos activos en el interior de Sichuan restringieron brevemente los rendimientos de péptidos en 2024, destacando la necesidad de redundancia en múltiples sitios.

Los proyectos piloto de reembolso difieren por región: Zhejiang prueba contratos basados en resultados que retienen el 5% del pago hasta que se alcancen los objetivos de HbA1c, mientras que el Puerto de Libre Comercio de Hainan permite la importación acelerada de medicamentos extranjeros no aprobados bajo esquemas de turismo médico. Estas heterogeneidades obligan a los especialistas en marketing a segmentar las estrategias de lanzamiento por provincia, adaptando la divulgación educativa a las normas de prescripción locales.

Panorama Competitivo

La competencia es moderada pero tiende hacia la fragmentación. Los cinco principales fabricantes controlaron aproximadamente el 48% de los ingresos de 2024, frente al 53% de tres años antes. Gan & Lee aseguró la segunda mayor participación en la licitación de insulina al alinear los precios con los techos de la NRDL mientras ofrecía datos clínicos superiores a los análogos importados. United Laboratories otorgó la licencia de UBT251, un agonista de triple receptor, a Novo Nordisk por USD 2.000 millones, mostrando cómo la innovación nacional está atrayendo capital global.

Las multinacionales todavía dominan las carteras de investigación y desarrollo, pero se están asociando localmente para reducir el riesgo. El pacto de USD 2.000 millones de Merck con Hansoh Pharma otorga derechos de codesarrollo para un compuesto GLP-1 oral que aprovecha la planta de Haimen de Hansoh para la producción en etapa final. Mientras tanto, las organizaciones de desarrollo y fabricación por contrato chinas escalan la síntesis de péptidos que apoya tanto los lanzamientos de marca como los biosimilares.

El enfoque estratégico está pivotando de la eficacia del medicamento independiente hacia ecosistemas orientados al servicio. Las empresas agrupan glucómetros, aplicaciones y asesoramiento nutricional para diferenciar productos que enfrentan techos de precios. Las empresas emergentes respaldadas por capital de riesgo exploran parches de microagujas e inyectables de una vez al mes, con el objetivo de superar los estándares semanales actuales. Los acantilados de patentes, la contención de costos y las vías regulatorias de vía rápida garantizan que las licencias externas, las fusiones y adquisiciones y los acuerdos de comercialización conjunta seguirán siendo frecuentes a medida que las empresas compiten por participación dentro del mercado de medicamentos para la diabetes en China.

Líderes de la Industria de Medicamentos para la Diabetes en China

Eli Lilly

Sanofi

Novo Nordisk

Gan & Lee

Tonghua Dongbao

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Shanghai Yinnuo Pharmaceutical Technology obtuvo la aprobación de la NMPA para Isu-Paglutida α, un agonista GLP-1 de acción prolongada para controlar la glucosa en sangre en la Diabetes Tipo 2.

- Enero de 2025: CSPC Ouyi Pharmaceutical recibió la autorización de la NMPA para los Comprimidos de Prusogliptina tras una revisión de 623 días, marcando una nueva entrada de molécula pequeña de Clase 1.

- Mayo de 2024: Eli Lilly inició el lanzamiento nacional de Mounjaro (tirzepatida) a CNY 1.758 por caja; el producto aún no está en el catálogo de seguros públicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos para la diabetes en China como el valor total de los medicamentos dispensados con receta y en farmacia, formulados para el control de la glucemia en pacientes con diabetes tipo 1 y tipo 2. Los productos incluidos comprenden insulinas, antihiperglucémicos orales e inyectables no insulínicos distribuidos a través de canales hospitalarios, minoristas y en línea.

Exclusiones del alcance: Se excluyen dispositivos como glucómetros, bombas de insulina, tiras reactivas y reactivos de uso exclusivamente diagnóstico.

Descripción general de la segmentación

- Por Clase de Fármaco

- Insulinas

- Medicamentos Antidiabéticos Orales

- Inyectables No Insulínicos (GLP-1, Amilina, GIP/GLP-1)

- Medicamentos Combinados

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Origen del Fármaco

- Marca

- Genérico / Biosimilar

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias de Cadena Minorista

- Farmacias en Línea y Plataformas O2O

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas con endocrinólogos, farmacéuticos hospitalarios, funcionarios provinciales de licitación y ejecutivos líderes de e-farmacias en ciudades de Nivel 1, Nivel 2 y Nivel 3. Estas conversaciones validaron las tasas de adopción de los agonistas del receptor GLP-1, evaluaron el traslado de precios tras la contratación basada en volumen y destacaron las brechas de acceso a formularios regionales que los datos secundarios por sí solos no podían resolver.

Investigación documental

Construimos la base de evidencia a partir de fuentes abiertas como el registro de aprobaciones de la Administración Nacional de Productos Médicos, las encuestas de prevalencia de la Federación Internacional de Diabetes, los circulares de reembolso de la Comisión Nacional de Salud, las tablas demográficas de la Oficina Nacional de Estadísticas de China y revistas clínicas indexadas en PubMed. Los informes de empresas y las presentaciones para inversores enriquecieron los análisis de precios, mientras que D&B Hoovers proporcionó divisiones de ingresos que anclan las ventas a nivel de clase. Estas referencias aportaron curvas de incidencia, puntos de inflexión de políticas y datos de precios máximos que orientan nuestra línea de base. Las fuentes mencionadas ilustran la amplitud de lo consultado; numerosos conjuntos de datos públicos adicionales contribuyeron a verificaciones y aclaraciones adicionales.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte la prevalencia diagnosticada por grupo de edad en grupos de pacientes tratados, multiplica cada grupo por la dosis diaria promedio específica de cada clase y el precio anual de la terapia, y luego se compara con las ventas muestreadas de fabricantes y auditorías de canales para ajustar los totales. Las variables clave rastreadas incluyen la prevalencia diagnosticada, la proporción de inicio de tratamiento, la magnitud de los recortes de precios de contratación, la combinación de marca a biosimilar y la penetración de las farmacias en línea. La regresión multivariante proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios se aplica donde las directrices o las normas de reembolso están a punto de cambiar. Cuando las muestras ascendentes muestran brechas, las medias móviles de corredores de crecimiento de tres años cubren el déficit.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones automáticas de varianza frente a datos de envíos y registros de compras hospitalarias antes de una revisión analítica en dos etapas. Los informes se actualizan cada año, con actualizaciones intermedias activadas por licitaciones importantes, aprobaciones fundamentales o eventos de salud pública de relevancia material.

Por qué la línea de base de Mordor sobre medicamentos para el cuidado de la diabetes en China inspira confianza

Las estimaciones publicadas divergen porque las empresas varían el alcance del producto, los supuestos de precios y la frecuencia de actualización.

Factores clave de la brecha: Nuestro trabajo reporta el gasto neto en recetas después de la contratación basada en volumen, valora el mercado en dólares estadounidenses del año en curso y se actualiza anualmente. Otros editores pueden agrupar dispositivos, aplicar precios de salida de fábrica o basarse en tipos de cambio más antiguos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,49 B (2025) | Mordor Intelligence | - |

| USD 12,34 B (2024) | Regional Consultancy A | Incluye dispositivos y utiliza precios de salida de fábrica antes de descuentos |

| USD 7,85 B (2025) | Trade Journal B | Omite inyectables no insulínicos y aplica una cobertura de pacientes conservadora |

| USD 9,60 B (2023) | Global Consultancy C | Utiliza el tipo de cambio de 2023 y proyecta hacia adelante sin actualización anual |

Al anclar en opciones de alcance transparentes, impulsores actualizados regularmente y validación de múltiples fuentes, Mordor Intelligence ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medicamentos para la diabetes en China?

El mercado está valorado en USD 12,19 mil millones en 2026 y se proyecta que alcance USD 16,38 mil millones para 2031.

¿Qué clase de fármaco crece más rápido en China?

Los inyectables no insulínicos, liderados por las terapias con agonistas GLP-1 y dobles agonistas, se están expandiendo a una CAGR del 10,12% hasta 2031.

¿Qué tan significativa es la diabetes Tipo 2 en la demanda del mercado?

Las terapias para Tipo 2 representan el 92,64% de los ingresos de 2025 y crecen a una CAGR del 7,78%, lo que refleja una aparición más temprana y el aumento de la obesidad.

¿Cómo están afectando las políticas de la NRDL a los precios de los medicamentos?

La adquisición basada en volumen vinculada a la NRDL redujo los precios medianos de la insulina en un 42,08%, comprimiendo los márgenes pero mejorando el acceso.

¿Por qué están ganando terreno los biosimilares?

Las expiraciones de patentes y la ampliación de la capacidad de fabricación de péptidos están permitiendo lanzamientos de biosimilares nacionales con descuentos del 20% al 35%, erosionando la participación de las marcas.

¿Qué papel desempeñan las farmacias en línea?

Los volúmenes hospitalarios todavía dominan, pero los canales de e-farmacia y O2O crecen a una CAGR del 9,21% a medida que se expanden las prescripciones electrónicas y la cobertura de seguros minoristas.

Última actualización de la página el: