Tamaño y Cuota del Mercado de Insulina Glargina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insulina Glargina por Mordor Intelligence

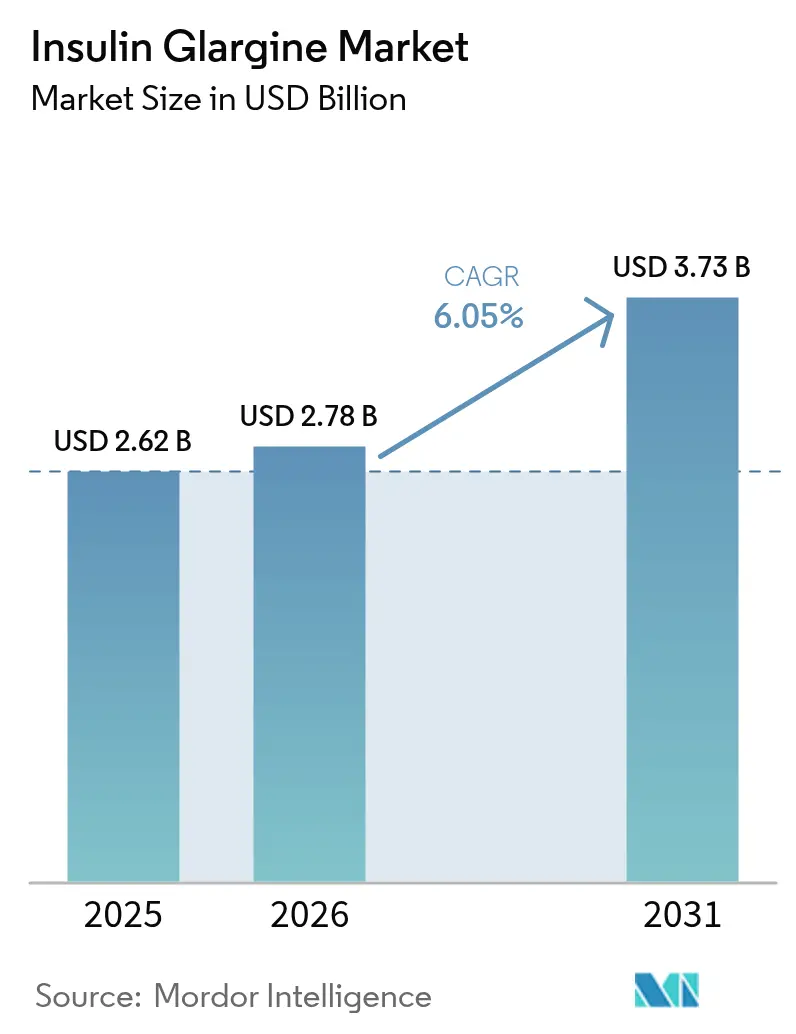

El tamaño del Mercado de Insulina Glargina se valoró en 2.620 millones de USD en 2025 y se estima que crecerá desde 2.780 millones de USD en 2026 hasta alcanzar 3.730 millones de USD en 2031, a una CAGR del 6,05% durante el período de previsión (2026-2031). Este progreso se desarrolla a medida que la prevalencia mundial de la diabetes supera los 800 millones de adultos, impulsando una demanda clínica sostenida de regímenes basales de una vez al día. La competencia de biosimilares está intensificando la deflación de precios al tiempo que amplía el acceso de los pacientes, especialmente después de que Semglee y Rezvoglar obtuvieran la intercambiabilidad en los Estados Unidos. Los límites de precios gubernamentales, como el techo de 35 USD de Medicare, están orientando las decisiones de los prescriptores hacia opciones de menor coste neto. Al mismo tiempo, el auge de la e-farmacia acelera la distribución de última milla y los sistemas de administración inteligente agudizan la diferenciación del producto. Los cambios estratégicos hacia los agonistas del receptor GLP-1 por parte de los proveedores de insulina tradicionales añaden presión competitiva, aunque preservan el nicho basal de la glargina.

Conclusiones Clave del Informe

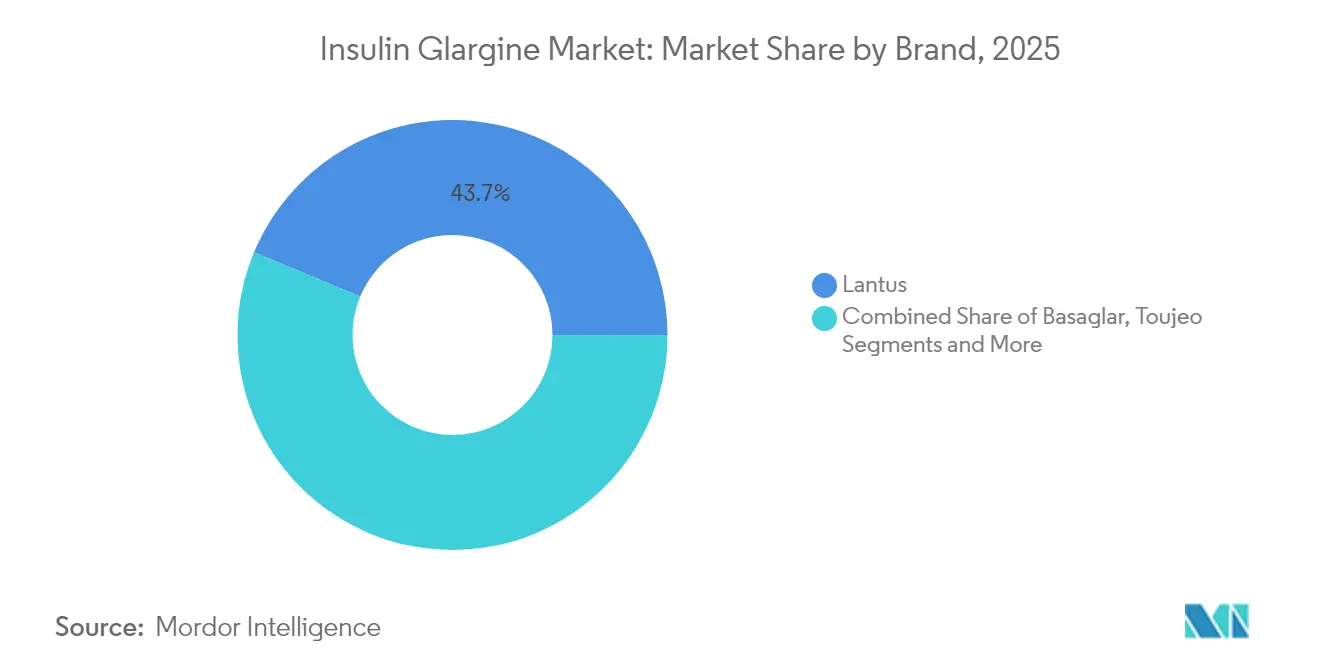

- Por marca, Lantus lideró con el 43,72% de la cuota del mercado de insulina glargina en 2025. Los Biosimilares de Glargina se están expandiendo a una CAGR del 8,25% hasta 2031.

- Por concentración, las formulaciones U100 captaron el 70,85% del tamaño del mercado de insulina glargina en 2025. Se prevé que los productos U300 avancen a una CAGR del 6,95% entre 2026 y 2031.

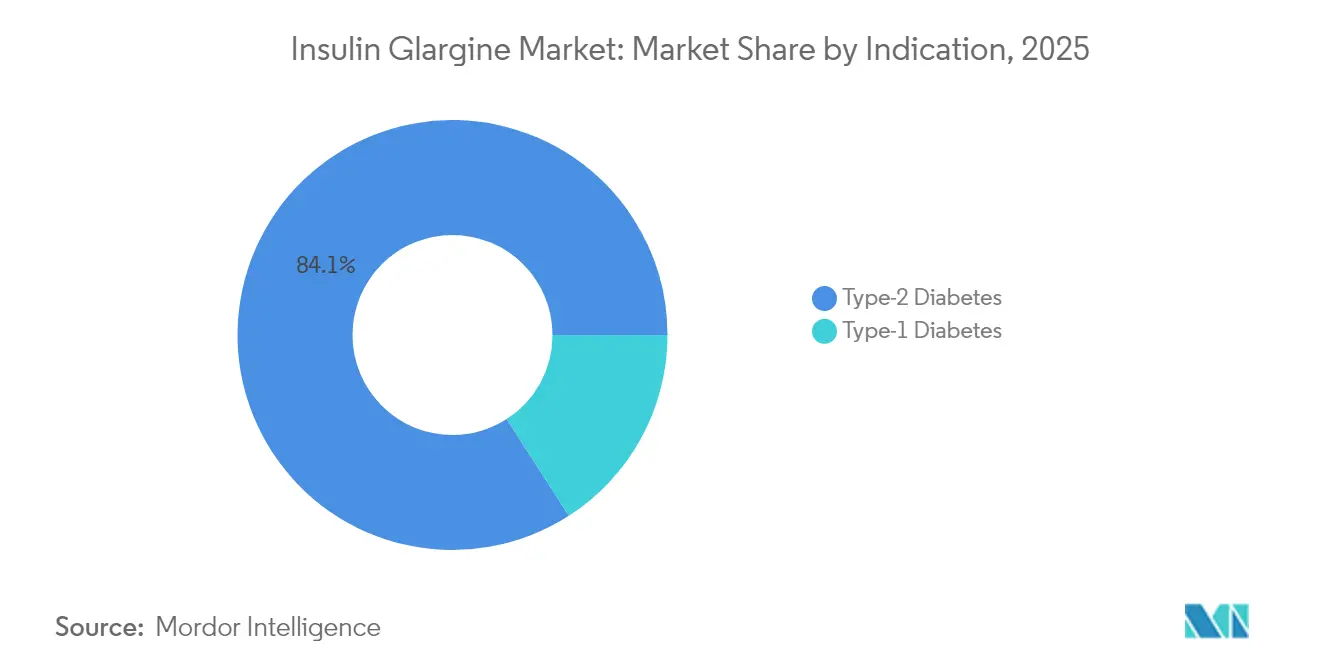

- Por indicación, la diabetes tipo 2 representó el 84,10% del volumen en 2025. Las aplicaciones para la diabetes tipo 1 están aumentando a una CAGR del 6,88% hasta 2031.

- Por canal de distribución, las farmacias minoristas mantuvieron el 37,95% de la cuota del grupo de valor de 2025. Se proyecta que las farmacias en línea crezcan a una CAGR del 8,05% hasta 2031.

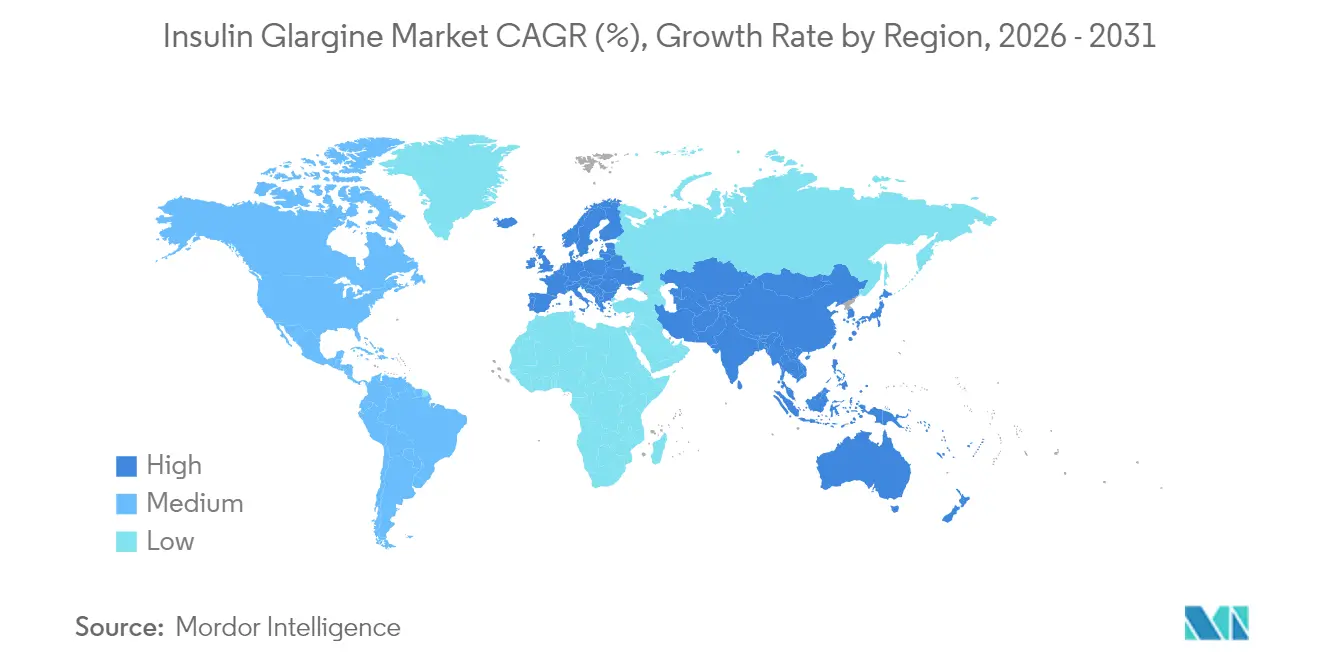

- Por región, América del Norte captó el 44,98% del mercado de insulina glargina en 2025, mientras que se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Insulina Glargina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de la diabetes | +1.8% | Global, pico en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Insulina glargina biosimilar | +1.2% | América del Norte y UE; mercados emergentes a continuación | Mediano plazo (2-4 años) |

| Adopción de e-farmacia | +0.9% | Global, liderada por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Tecnología de administración de insulina | +0.7% | Mercados desarrollados primero | Mediano plazo (2-4 años) |

| Políticas gubernamentales de precios | +0.6% | América del Norte, Europa, APAC selecto | Corto plazo (≤ 2 años) |

| Confianza del médico en la marca | +0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de la Diabetes

La prevalencia mundial de la diabetes se ha cuadruplicado desde 1990 y ahora afecta a más de 500 millones de adultos, con proyecciones que indican 852 millones de casos para 2050. La diabetes tipo 2 comprende el 96% de los casos, y dos tercios de los individuos que inician terapia basal comienzan con formulaciones de glargina. La incidencia está aumentando en países de ingresos bajos y medios donde reside el 90% de los pacientes no tratados, amplificando la necesidad insatisfecha. Los picos regionales son más pronunciados en Oriente Medio y África del Norte, mientras que Brasil podría experimentar un aumento del 400% hasta alcanzar 43 millones de casos para 2036.[1]Fuente: Frontiers in Public Health, "Predicción de la prevalencia de la diabetes tipo 2 en Brasil", frontiersin.org La creciente carga clínica y económica, estimada en 1.015.000 millones de USD en 2024, está impulsando a los pagadores hacia opciones basales rentables, fortaleciendo la demanda a largo plazo de biosimilares de glargina.

Surgimiento de Insulina Glargina Biosimilar

Tres biosimilares de glargina aprobados por la FDA —dos de ellos intercambiables— han reconfigurado las negociaciones en los formularios y desbloqueado vías de sustitución automática en las farmacias.[2]Fuente: The Medical Letter, "Rezvoglar – Otro Producto de Insulina Glargina Intercambiable con Lantus", medicalletter.org Biocon Biologics Inc. amplió su capacidad de producción mientras que la alineación regulatoria bilateral entre la FDA y la EMA redujo los tiempos de revisión. Brasil simplificó las aprobaciones en 2024, habilitando programas nacionales que redujeron los gastos de tratamiento en un 55,9%. El suministro multifuente disminuye los riesgos de origen único y reduce el impacto presupuestario, aunque los desarrolladores aún deben sortear las barreras de patentes y las exhaustivas auditorías de calidad.

Rápido Crecimiento del Canal de e-farmacia que Amplía el Acceso a la Atención Domiciliaria

Las farmacias digitales están eliminando las barreras logísticas al conectar prescripciones, recordatorios de recarga y consultas remotas, tendencias reforzadas durante la expansión de la telesalud en tiempos de pandemia. La CAGR del 8,32% del canal refleja el auge más amplio de la salud digital. La política de distribución de pagos de Medicare Parte D para 2025 apoya aún más el cumplimiento en línea al reducir los costes iniciales. Los datos recopilados a través de las e-farmacias generan información sobre la adherencia y los resultados del mundo real, proporcionando retroalimentación accionable a los fabricantes. No obstante, el envío con control de temperatura plantea obstáculos operativos que favorecen a los actores de escala con redes de cadena de frío dedicadas.

Avances Tecnológicos en la Administración de Insulina

Las plataformas de administración de próxima generación integran la monitorización continua de glucosa con plumas conectadas y bombas de parche en miniatura, fomentando la dosificación personalizada. La actualización del InPen de Medtronic recibió la autorización de la FDA a finales de 2024, habilitando recomendaciones en tiempo real. Canadá y la UE aprobaron la insulina icodec de administración semanal en 2024, señalando la apertura regulatoria hacia análogos de intervalo extendido. La autorización de la insulina inhalable en India refleja el apetito regional por los formatos sin agujas. Iniciativas colaborativas como PharmaSens–SiBionics apuntan a comercializar bombas de parche portátiles. Estas innovaciones permiten a los actores farmacéuticos añadir valor más allá de la paridad molecular, protegiendo los márgenes a medida que los biosimilares convierten en materia prima la sustancia farmacológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de la insulina | -1.4% | Global, agudo en estados de bajos ingresos | Corto plazo (≤ 2 años) |

| Vías de aprobación complejas | -0.8% | Mercados emergentes | Mediano plazo (2-4 años) |

| Cambio hacia análogos de ultralarga duración | -0.6% | Mercados de altos ingresos primero | Largo plazo (≥ 4 años) |

| Reticencia a las inyecciones | -0.5% | Global, variabilidad cultural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de la Terapia con Insulina

Incluso después del límite de Medicare, persisten las brechas de asequibilidad porque el 20% de los beneficiarios carece de cobertura de la Parte D y permanece expuesto a elevados gastos de bolsillo. Los precios de la insulina en los Estados Unidos aún promedian casi 10 veces los niveles de la OCDE. A nivel mundial, el 19,5% de los pacientes encuestados racionan las dosis debido a limitaciones financieras. Los choques de suministro agravan el problema, como lo ilustran las escaseces de plumas en Sudáfrica en 2024 en medio de las fluctuaciones en la producción de GLP-1. Estos desafíos de coste y disponibilidad limitan el crecimiento del volumen a corto plazo incluso cuando la prevalencia aumenta.

Vías Regulatorias y de Aprobación Complejas

Los desarrolladores de biosimilares se enfrentan a requisitos globales divergentes: la FDA generalmente exige estudios de cambio, mientras que la EMA ha comenzado a conceder exenciones cuando la comparabilidad analítica es sólida. Algunos reguladores de mercados emergentes carecen de experiencia para evaluar biológicos complejos, lo que extiende los ciclos de aprobación y disuade la entrada local. La legislación sobre intercambiabilidad varía ampliamente, añadiendo estudios adicionales y revisiones de etiquetado que inflan los presupuestos. Las auditorías de fabricación difieren en alcance, con algunas regiones que requieren inspecciones específicas por sitio más allá de la precalificación de la OMS. Aunque el Consejo Internacional para la Armonización está trabajando hacia la convergencia, la alineación plena sigue estando a varios años de distancia, retrasando la amplia adopción de biosimilares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Marca: Los Biosimilares Erosionan el Liderazgo de Lantus

Lantus mantuvo el 43,72% de los ingresos de 2025, consolidando su posición en el mercado de insulina glargina gracias a la confianza clínica de larga data y la inclusión en los formularios. Sin embargo, los biosimilares de glargina están aprovechando la intercambiabilidad para capturar prescripciones de cambio a una CAGR del 8,25%. Basaglar, designado como biológico de seguimiento, explota la fijación de precios en el nivel de valor, mientras que Toujeo se diferencia con la dosificación U300. Soliqua/Suliqua combina glargina con lixisenatida para abordar los regímenes de múltiples fármacos. Los biosimilares de segunda generación de Gan & Lee y Biomm están entrando en los sistemas de licitación en América Latina, lo que indica una aceleración de la mercantilización. Los originadores responden agrupando dispositivos, asesoramiento digital y asistencia para copagos.

Las encuestas a médicos sugieren que la confianza en la inmunogenicidad de los biosimilares está aumentando, respaldada por la vigilancia poscomercialización. Los pagadores están exigiendo una terapia escalonada que prioriza los biosimilares de glargina de menor coste neto antes de cubrir los originadores, acelerando el desplazamiento. No obstante, la inercia clínica favorece a las marcas con décadas de registros de seguridad en poblaciones vulnerables como las mujeres embarazadas. El enfoque de marketing está, por tanto, pivotando desde los atributos moleculares hacia el valor del ecosistema, incluyendo la compatibilidad con plumas inteligentes, el soporte de titulación digital y los paneles de glucosa integrados, tácticas destinadas a proteger la cuota en un panorama de racionalización de precios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Concentración: U100 Prevalece aunque U300 Gana Impulso

Los productos U100 representaron el 70,85% del volumen de 2025 y siguen siendo la concentración estándar de inicio en todo el mundo. Las relaciones familiares de insulina a carbohidratos y los algoritmos de dosificación establecidos otorgan confianza a los clínicos. Sin embargo, las variantes U300 como Toujeo registraron una CAGR del 6,95% a medida que el volumen de inyección reducido y las curvas farmacocinéticas más planas atrajeron a los grupos con dificultades de adherencia. La evidencia clínica muestra menor hipoglucemia nocturna y rangos de glucosa en ayunas más ajustados con los regímenes U300.

Los desarrolladores de biosimilares están ampliando sus carteras para incluir ambas concentraciones, garantizando la paridad en los formularios con los originadores. Los fabricantes de dispositivos están actualizando las especificaciones de los cartuchos para la compatibilidad con doble concentración, reduciendo las barreras de adopción. Las diferencias de coste siguen siendo una restricción: los precios por unidad de U300 promedian un 18% más que los de U100, aunque los menores requisitos de volumen reducen la brecha de terapia anual. La educación del paciente es fundamental porque la confusión en la dosificación puede llevar a un tratamiento accidental insuficiente. En general, la diversificación de la concentración subraya la evolución continua desde la exclusividad molecular hacia una experiencia de tratamiento holística.

Por Indicación: La Diabetes Tipo 2 Impulsa la Mayor Parte de la Demanda

La diabetes tipo 2 generó el 84,10% de la utilización de glargina en 2025, convirtiéndola en la indicación principal para las previsiones comerciales. El deterioro progresivo de las células β requiere cobertura basal una vez que los agentes orales pierden eficacia. Los datos del mundo real muestran que dos tercios de los inicios basales utilizan glargina debido a la programación de una vez al día y la menor hipoglucemia en comparación con la insulina NPH. Mientras tanto, el uso en la diabetes tipo 1 está aumentando un 6,88% anual debido al diagnóstico más temprano y el mayor acceso a la monitorización continua de glucosa (MCG) que impulsa objetivos más estrictos. La cuota del mercado de insulina glargina atribuida al tipo 1 sigue siendo menor pero estratégica, ofreciendo una demanda predecible de por vida.

Los protocolos terapéuticos para el tipo 1 combinan glargina basal con análogos rápidos en regímenes de inyecciones múltiples diarias o sistemas de bucle cerrado híbrido. El deficiente control glucémico en Brasil, con una HbA1c promedio cercana al 9%, pone de relieve el potencial de optimización insatisfecho. Los especialistas en pediatría valoran el historial de seguridad de la glargina, mientras que la icodec semanal podría eventualmente alterar los patrones basales en adolescentes. En los grupos de tipo 2, los productos combinados de dosis fija que integran agonistas de GLP-1 pueden moderar el volumen basal independiente, aunque las preocupaciones de asequibilidad sostendrán la demanda de biosimilares de glargina rentables a lo largo del horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Canal de Distribución: Las Farmacias Minoristas Mantienen Terreno en Medio del Auge Digital

Los comercios minoristas controlaron el 37,95% del valor de 2025, respaldados por servicios de asesoramiento y programas de fidelización de pacientes. Las farmacias hospitalarias atienden casos complejos que requieren titulación frecuente, pero las plataformas en línea se están expandiendo a una CAGR del 8,05% a medida que la legislación normaliza la entrega a domicilio de biológicos sensibles a la temperatura. El tamaño del mercado de insulina glargina gestionado por las e-farmacias podría superar los 640,7 millones de USD para 2031 según las tendencias actuales de penetración. Los principales actores digitales invierten en embalajes aislados y sensores de registro de datos para cumplir con los requisitos de la cadena de frío. La integración con los paneles de MCG permite solicitudes de recarga automatizadas basadas en el uso en tiempo real.

Los cambios de política añaden impulso: las reglas de distribución de costes de Medicare reducen el gasto inicial, fomentando la inscripción en la recarga automática. En la Asia rural, la penetración de los teléfonos inteligentes se combina con redes de mensajería en el mismo día para salvar las brechas de acceso. Sin embargo, las estrictas regulaciones de almacenamiento plantean obstáculos para los operadores más pequeños de comercio electrónico. Las farmacias físicas contrarrestan expandiendo la recogida en autoservicio y las clínicas de titulación dirigidas por farmacéuticos, con el objetivo de retener a los clientes crónicos de alto valor mediante cómodos modelos híbridos.

Análisis Geográfico

América del Norte persistió como el mayor contribuyente, con una cuota de mercado del 44,98% en 2025, beneficiándose de la alta prevalencia de diabetes y los precios premium. La adopción temprana de la región de la intercambiabilidad de biosimilares promueve descuentos competitivos aunque preserva un volumen sustancial, mientras que el límite de 35 USD de Medicare amplía el acceso. La legislación de cobertura universal de Canadá podría expandir aún más las poblaciones tratadas, en particular entre las personas mayores de bajos ingresos. Las carteras de innovación para dispositivos de administración inteligente se concentran en Silicon Valley y Mineápolis, reforzando el liderazgo de América del Norte en ecosistemas de atención integrada.

Europa mostró madurez de mercado equilibrada y rigor en la contención de costes. Las directrices armonizadas de la EMA implementadas en 2024 acortan los tiempos de revisión de biosimilares, intensificando la competencia en las licitaciones. Los países de Europa Occidental como Alemania y Francia anclan los ingresos, mientras que Europa Central y del Este registra un mayor crecimiento debido al aumento de las tasas de diagnóstico y la inversión en atención sanitaria. La icodec semanal obtuvo la aprobación de la EMA, señalando la receptividad de Europa hacia los regímenes basales que cambian el paradigma. Los organismos nacionales de contratación pública incluyen cada vez más la insulina junto con los subsidios para la MCG, creando parámetros de licitación holísticos que recompensan a los proveedores que ofrecen integración de dispositivos.

Asia-Pacífico sigue siendo el territorio de más rápido crecimiento (9,05%) hasta 2031, impulsado por la explosiva prevalencia y las intervenciones políticas para aliviar las barreras de asequibilidad. El programa de licitación de insulina de China redujo los precios promedio de la glargina casi a la mitad, aumentando el número de vidas tratadas a pesar de comprimir los márgenes unitarios. India desbloqueó las aprobaciones de administración sin agujas y las capacidades de fabricación nacional, ampliando las opciones terapéuticas. Las empresas emergentes de e-farmacia del Sudeste Asiático aprovechan los ecosistemas de teléfonos inteligentes para entregar insulina en horas, sorteando las clínicas rurales con escasos recursos. Sin embargo, la fragmentada capacidad regulatoria y la heterogeneidad en el reembolso ralentizan los lanzamientos transfronterizos, lo que obliga a los proveedores a adaptar estrategias de acceso al mercado específicas para cada país.

Panorama Competitivo

El mercado de insulina glargina exhibe una consolidación moderada dominada por Sanofi, Novo Nordisk y Eli Lilly and Company. Los competidores de biosimilares como Biocon Biologics Inc. y Gan & Lee están reduciendo la brecha al ganar licitaciones hospitalarias y asegurar la intercambiabilidad donde está disponible. Los originadores cubren la erosión de ingresos invirtiendo en franquicias de GLP-1 y análogos de próxima generación. Sanofi destinó 1.000 millones de EUR adicionales para la fabricación de biológicos en Francia en 2024, una medida que se espera duplique la capacidad de anticuerpos monoclonales y respalde las innovaciones en insulina. Novo Nordisk acelera los ensayos de basal semanal mientras aprovecha los beneficios del medicamento contra la obesidad para subvencionar los descuentos en insulina. El lanzamiento de Rezvoglar por parte de Eli Lilly and Company ilustra la estrategia de competencia interna de biosimilares para defender la cuota.

Las asociaciones con dispositivos amplían el campo competitivo. El ecosistema Smart MDI de Medtronic, la colaboración de bucle cerrado Tandem-Abbott y las bombas de parche portátiles PharmaSens–SiBionics ilustran alianzas intersectoriales. A medida que los pagadores enfatizan los contratos basados en resultados, los proveedores que integren fármacos, dispositivos y datos tendrán ventaja negociadora. Los fabricantes locales en América Latina aseguran acuerdos PDP para abastecer a los sistemas públicos, ejemplificado por la asociación de Biomm con Fiocruz para la producción de glargina brasileña, una plantilla para la autosuficiencia en los mercados emergentes.

Las batallas de precios están atemperadas por la inflación de costes en las instalaciones de llenado estéril y las materias primas. Por lo tanto, las empresas se centran en la excelencia operativa y los programas diferenciados de apoyo al paciente en lugar de recortes de precios generalizados. Las plataformas de evidencia del mundo real rastrean las tasas de hipoglucemia y la adherencia, ofreciendo herramientas de demostración de valor en las negociaciones. En general, la intensidad competitiva aumentará a medida que la penetración de los biosimilares se profundice, aunque persiste una diferenciación significativa en la tecnología de administración, los servicios complementarios y el alcance geográfico.

Líderes de la Industria de Insulina Glargina

Sanofi Aventis

Novo Nordisk AS

Biocon

Eli Lilly and Company

Julphar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: Gan & Lee Pharmaceuticals obtuvo la aprobación de la DRAP de Pakistán para su cartucho de insulina glargina, convirtiéndose en el Titular de la Autorización de Comercialización.

- Marzo 2025: Fiocruz y Biomm se asociaron para producir insulina glargina para el SUS de Brasil bajo el programa de Alianzas para el Desarrollo Productivo.

- Febrero 2025: Gan & Lee recibió el registro de la NPRA de Malasia para su inyección de insulina glargina y su pluma prellenada.

- Mayo 2024: Sanofi se comprometió con 1.000 millones de EUR adicionales para ampliar la capacidad de biofabricación francesa de biológicos, incluidas las formulaciones de insulina.

Alcance del Informe Global del Mercado de Insulina Glargina

La insulina glargina es un tipo de insulina de acción prolongada utilizada para tratar la diabetes mellitus tipo 1 y tipo 2 tanto en adultos como en niños. Proporciona un nivel constante de insulina en el organismo durante 24 horas y ayuda a controlar los niveles de azúcar en sangre. El mercado global de insulina glargina está segmentado por tipo (Lantus, Basaglar, Toujeo, Soliqua/Suliqua, Biosimilares de Insulina Glargina) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece el valor (en millones de USD) y el volumen (en millones de mL) para los segmentos anteriores. Este informe proporcionará un desglose por segmentos (valor y volumen) para todos los países cubiertos en la tabla de contenidos.

| Lantus |

| Basaglar |

| Toujeo |

| Soliqua / Suliqua |

| Biosimilares de Glargina |

| U100 |

| U300 |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Marca | Lantus | |

| Basaglar | ||

| Toujeo | ||

| Soliqua / Suliqua | ||

| Biosimilares de Glargina | ||

| Por Concentración | U100 | |

| U300 | ||

| Por Indicación | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de insulina glargina?

El tamaño del mercado de insulina glargina alcanzó 2.780 millones de USD en 2026 y se prevé que ascienda a 3.730 millones de USD para 2031.

¿A qué ritmo crece la glargina biosimilar en comparación con los originadores?

Las alternativas biosimilares se están expandiendo a una CAGR del 8,25% hasta 2031, superando notablemente la tasa general del sector del 6,05% a medida que la intercambiabilidad impulsa el cambio.

¿Qué concentración está ganando impulso en la terapia de insulina basal?

Las formulaciones U300 están registrando una CAGR del 6,95% gracias a los menores volúmenes de inyección y los perfiles farmacocinéticos más planos que atraen a los clínicos centrados en la adherencia.

¿Cómo están afectando las políticas gubernamentales a la asequibilidad de la insulina?

Iniciativas como el límite de 35 USD de Medicare y la contratación pública basada en volumen de China han reducido los precios netos, ampliando el acceso de los pacientes al tiempo que comprimen los márgenes de los fabricantes.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera el crecimiento futuro debido al aumento de la prevalencia de la diabetes, la expansión de la cobertura sanitaria y las acciones regulatorias para reducir los precios de la insulina.

¿Qué tendencias tecnológicas están reconfigurando el uso de la insulina basal?

La integración de plumas inteligentes, algoritmos de dosificación vinculados a la MCG y bombas de parche portátiles está mejorando la adherencia y ofreciendo nuevas palancas de diferenciación más allá de la paridad molecular.

Última actualización de la página el: