Tamaño y Cuota de la Industria Europea de Gestión de Eventos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

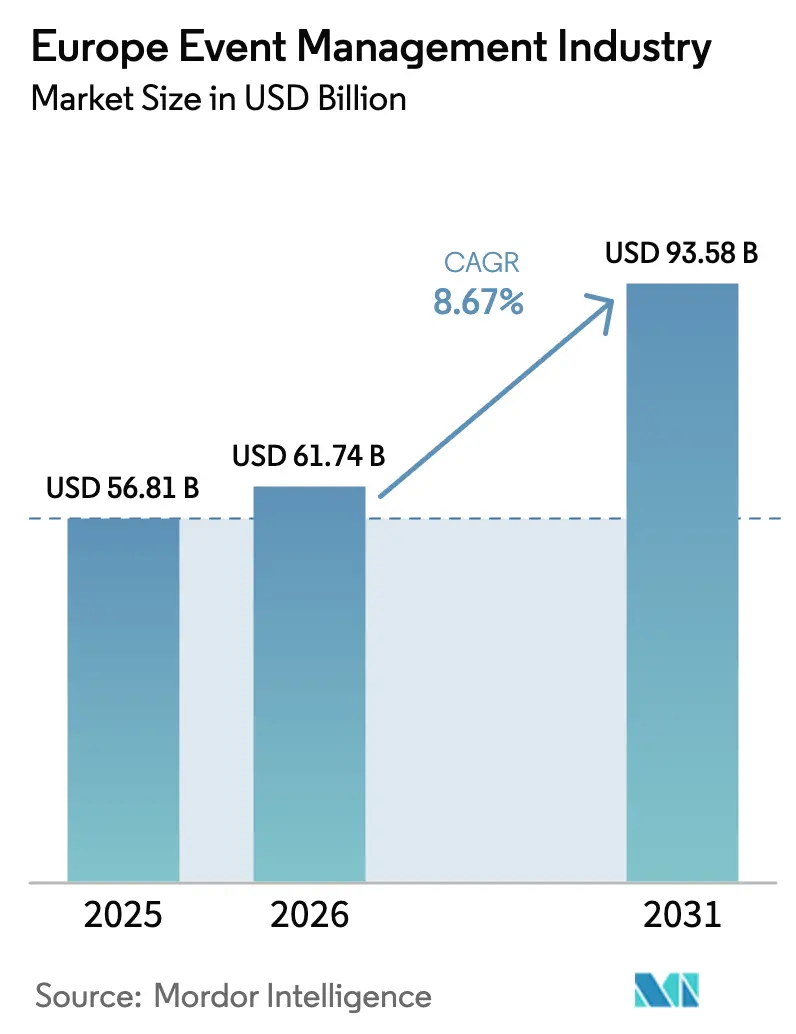

| Tamaño del mercado en el año base (2025) | 56.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 61.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis de la Industria Europea de Gestión de Eventos por Mordor Intelligence

El mercado de la industria europea de gestión de eventos fue valorado en 56.810 millones de USD en 2025 y se estima que crecerá desde 61.740 millones de USD en 2026 hasta alcanzar los 93.580 millones de USD en 2031, a una CAGR del 8,67% durante el período de previsión (2026-2031). Esta trayectoria confirma una sólida recuperación respaldada por la reactivación de los viajes corporativos, la normalización de las grandes reuniones y la integración generalizada de modelos de entrega híbrida que combinan la interacción presencial con el alcance digital. El impulso alcista refleja un equilibrio entre la demanda acumulada de redes de contacto presenciales y la inversión sostenida en infraestructura virtual que protege a los organizadores de las interrupciones en los viajes. El gasto sostenido en marketing para activaciones inmersivas, el apoyo gubernamental constante a las prácticas sostenibles y la mejora de las capacidades de análisis de datos elevan aún más el techo de crecimiento del mercado de la industria europea de gestión de eventos. Entretanto, las agencias de tamaño mediano aprovechan sus estructuras de costes flexibles para ganar mandatos de nicho, y los operadores de recintos aplican precios premium para recuperar los gastos generales vinculados a la inflación.

Conclusiones Clave del Informe

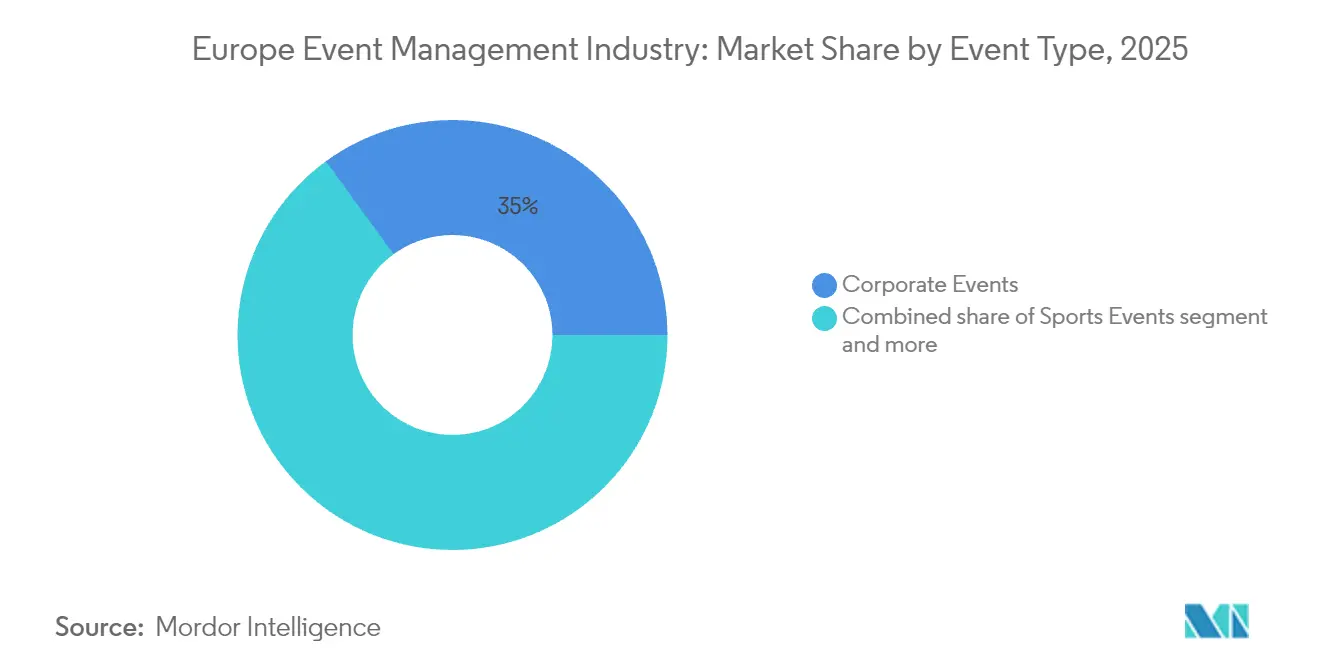

- Por tipo de evento, los Eventos Corporativos lideraron con una cuota de ingresos del 35,02% en 2025; se prevé que los Eventos de Incentivo se expandirán a una CAGR del 9,88% hasta 2031.

- Por modalidad, las reuniones presenciales capturaron el 62,76% de la cuota del mercado de la industria europea de gestión de eventos en 2025, mientras que se proyecta que los formatos híbridos avanzarán a una CAGR del 12,27% hasta 2031.

- Por servicio, el Alquiler de Recintos / Ubicaciones representó el 30,92% del tamaño del mercado de la industria europea de gestión de eventos en 2025, y la Habilitación Virtual / Híbrida crece a una CAGR del 9,96% hasta 2031.

- Por usuario final, las Pymes controlaron una cuota del 71,62% en 2025; se prevé que las grandes empresas registren la CAGR más alta del 8,81% durante 2026-2031.

- Por geografía, el Reino Unido mantuvo una cuota de ingresos del 27,63% en 2025; se proyecta que la región Nórdica crezca a una CAGR del 9,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Gestión de Eventos

Análisis del Impacto de los Factores Impulsores*

| Factores Impulsores | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resurgimiento de los eventos MICE presenciales tras la pandemia | +2.1% | Global, más intenso en el Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Digitalización y adopción de plataformas de gestión de eventos | +1.8% | Países Nórdicos, Benelux, con extensión a Europa Central | Medio plazo (2-4 años) |

| Gasto en marketing experiencial por parte de las empresas | +1.5% | Reino Unido, Alemania, Francia, con expansión a los Países Nórdicos | Medio plazo (2-4 años) |

| Impulso de la UE y los gobiernos hacia eventos sostenibles e inclusivos | +1.2% | En toda la UE, adopción temprana en los Países Nórdicos y Países Bajos | Largo plazo (≥ 4 años) |

| Emparejamiento basado en IA y análisis del ROI | +0.9% | Países Nórdicos, Reino Unido, Alemania, adopción gradual en otros países | Medio plazo (2-4 años) |

| Pasaporte Digital de Producto de la UE que impulsa los servicios de intercambio de datos | +0.7% | En toda la UE, enfoque inicial en los centros de fabricación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resurgimiento de las Reuniones MICE Presenciales

Las reuniones cara a cara resurgieron como prioridad estratégica cuando los gastos en viajes de negocios europeos comenzaron a escalar hacia los 450.000 millones de USD para 2027. Las empresas citan tasas de conversión de acuerdos más elevadas, ciclos de validación de productos más ágiles y una mayor confianza de los clientes como los principales beneficios de las reuniones presenciales. Los organizadores de ferias comerciales informan que el emparejamiento impulsado por IA incrementó las reuniones programadas en un 44% en comparación con las ediciones de 2023. La tasa de ocupación de los centros de convenciones se recuperó al 74,8% en 2024, aunque los operadores de recintos aún lidian con la compresión de márgenes causada por la inflación de costes. La disposición de las empresas a pagar tarifas diarias premium a pesar de la inflación subraya la renovada importancia de la interacción física dentro del mercado de la industria europea de gestión de eventos[1]Suzanne Neufang, "Perspectivas BTI 2025: Previsión de Viajes de Negocios en Europa", Asociación Global de Viajes de Negocios, gbta.org.

Digitalización y Adopción de Plataformas

La tecnología para eventos abarca ahora el registro, la transmisión de contenidos, la integración con CRM y el análisis en tiempo real en una única plataforma unificada. InvitePeople, con sede en Suecia, registró una retención del 95% y un 48% más de interacciones entre asistentes tras incorporar la personalización basada en IA. En toda Europa, el 73% de los planificadores considera que la capacidad híbrida es imprescindible, mientras que la arquitectura de privacidad desde el diseño sigue siendo un factor determinante para la contratación. El liderazgo nórdico en calidad de banda ancha y pagos sin efectivo acelera la experimentación, que luego se difunde hacia Europa Central. Estas dinámicas añaden nuevos vientos favorables al mercado de la industria europea de gestión de eventos.

Aumento de los Presupuestos de Marketing Experiencial

Los eventos experienciales superaron a los medios tradicionales en métricas de fidelización de clientes en la encuesta Bellwether de 2024, lo que llevó a las agencias a ampliar escenarios inmersivos e instalaciones interactivas. Las marcas de automoción, tecnología y lujo destinan ahora mayores cuotas presupuestarias a activaciones en vivo que combinan educación y entretenimiento. Los análisis posevento muestran que el 69% de las empresas vincula los eventos directamente a la generación de ingresos, mientras que el 75% observa ganancias de productividad derivadas de las reuniones corporativas. A medida que el gasto pivota hacia formatos de alto nivel de participación, el mercado de la industria europea de gestión de eventos asegura una cuota creciente de la inversión en marketing.

Impulso de la UE hacia Eventos Sostenibles e Inclusivos

La Directiva de Informes de Sostenibilidad Corporativa obliga a las grandes empresas a divulgar las emisiones relacionadas con eventos a partir de 2025. Los organizadores adoptan cada vez más los marcos ISO 20121, que exigen el establecimiento de objetivos, auditorías de la cadena de suministro e informes a las partes interesadas. Los recintos nórdicos ya funcionan con energía renovable y proporcionan paneles de control de carbono en tiempo real a los planificadores. La demanda de software de contabilidad de carbono y auditorías de accesibilidad amplía el alcance de los servicios, reforzando las oportunidades de precios premium dentro del mercado de la industria europea de gestión de eventos[2]Margrethe Vestager, "Directiva de Informes de Sostenibilidad Corporativa — Texto Completo", Diario Oficial de la Unión Europea, eur-lex.europa.eu.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costes de recintos y personal impulsado por la inflación | -1.4% | En toda la UE, más grave en Países Bajos, Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Cargas de cumplimiento del RGPD y ciberseguridad | -0.8% | En toda la UE, mayor impacto en Alemania, Francia | Medio plazo (2-4 años) |

| Los informes obligatorios de huella de carbono elevan los costes | -0.6% | En toda la UE, implementación temprana en los Países Nórdicos y Países Bajos | Largo plazo (≥ 4 años) |

| Las alternativas virtuales reducen la demanda en ciudades de segundo nivel | -0.5% | Europa Central y Oriental, ciudades alemanas de menor tamaño | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costes de Recintos y Personal Impulsados por la Inflación

Las tarifas diarias medias de los recintos en los Países Bajos aumentaron un 38% respecto a los niveles de 2019, aunque los márgenes de beneficio cayeron al 35,3% a medida que los gastos salariales se dispararon. La escasez de personal en los sectores de restauración y producción dificulta la calidad del servicio e incrementa los pagos por horas extraordinarias. Las elevadas tarifas energéticas obligan a los recintos a aplicar precios dinámicos y cláusulas de gasto mínimo, lo que presiona los presupuestos corporativos. Las agencias más pequeñas enfrentan tensiones de liquidez, lo que impulsa la consolidación que frena marginalmente la expansión del mercado de la industria europea de gestión de eventos[3]Annette Weisbach, "Inflación de Costes en Hostelería y Márgenes de Recintos en la UE", Revista de la Asociación Europea de Directores de Hotel, ehma.com.

Carga de Cumplimiento del RGPD y Ciberseguridad

Las multas por incumplimiento pueden alcanzar el 4% de la facturación, lo que impulsa rigurosos flujos de trabajo de consentimiento, verificaciones de residencia de datos y la certificación ISO 27001 de las plataformas tecnológicas para eventos. La complejidad se multiplica para los formatos híbridos que procesan datos personales a través de módulos de transmisión, votación y emparejamiento. Los ciclos de diligencia debida con los proveedores alargan los plazos de presentación de ofertas para los organizadores pymes, lo que eleva los costes de transacción y limita la agilidad. Este lastre compensa modestamente las perspectivas de crecimiento del mercado de la industria europea de gestión de eventos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Evento: El Predominio Corporativo Impulsa la Recuperación

Los Eventos Corporativos representaron el 35,02% del mercado de la industria europea de gestión de eventos en 2025, un liderazgo reforzado por los directivos ansiosos por reconstruir la cultura empresarial y la relación con los clientes tras el trabajo en remoto. Las reuniones de incentivo, aunque de menor volumen de referencia, crecen a un ritmo brioso del 9,88% de CAGR, ya que las empresas utilizan viajes y experiencias para diferenciarse en los paquetes de retención de talento. Las conferencias de asociaciones regresaron a grandes auditorios, añadiendo capas híbridas para atender a los profesionales en remoto. Los organizadores de eventos benéficos combinan galas presenciales con subastas en línea para ampliar los canales de captación de donantes. Los festivales y producciones de entretenimiento se sitúan por debajo del pico anterior a 2020 debido a las primas de seguros y los mandatos de control de aforos, pero los formatos al aire libre atraen una afluencia constante de público. Mientras tanto, los eventos deportivos reactivan los palcos de hospitalidad, capitalizando el apetito acumulado de los aficionados. Los eventos híbridos como primera opción se consolidan como un nicho duradero, otorgando un alcance con cobertura de riesgo a los planificadores cautelosos. Esta combinación diversificada ancla flujos de ingresos recurrentes en todo el mercado de la industria europea de gestión de eventos.

El tamaño del mercado de la industria europea de gestión de eventos para los Eventos Corporativos creció junto con los presupuestos experienciales aprobados por los consejos de administración, mientras que la cuota del mercado de la industria europea de gestión de eventos de los Eventos de Incentivo aún se sitúa por debajo del 10%, dejando espacio en blanco para los proveedores especializados en logística de viajes a medida. Los proveedores que fusionan el seguimiento de carbono con la narrativa experiencial ganan las licitaciones de mediados de la década de los clientes multinacionales concienciados con la sostenibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad: Liderazgo Presencial con Aceleración Híbrida

Los formatos presenciales retuvieron el 62,76% de la cuota de mercado en 2025, dado que la generación de confianza y las negociaciones complejas favorecen la presencia física. Los modelos híbridos, avanzando a una CAGR del 12,27%, extienden el contenido a usuarios globales y cubren el riesgo ante incertidumbres en los viajes. Las sesiones virtuales se estabilizan en torno a una cuota del 15%, sirviendo para formaciones internas e incorporación de personal. Los organizadores que diseñan recorridos de múltiples puntos de contacto observan una mayor conversión de los seminarios web previos al evento a la asistencia presencial. Los proveedores de audiovisual y los integradores de transmisión en la nube se benefician de las especificaciones técnicas más exigentes que acompañan a las audiencias simultáneas presenciales y digitales. Esta segmentación subraya cómo el mercado de la industria europea de gestión de eventos adopta un enfoque de cartera en lugar de una vía de sustitución de suma cero.

El ascenso del modelo híbrido amplía el tamaño del mercado de la industria europea de gestión de eventos para los proveedores de plataformas, mientras que la ganancia incremental de cuota de mercado de la industria europea de gestión de eventos para los proveedores exclusivamente virtuales se estanca debido a la fatiga del público. La complejidad de la ejecución anima a las grandes empresas a externalizar la producción de extremo a extremo, ampliando el conjunto de ingresos por servicios.

Por Servicio: El Alquiler de Recintos Ancla el Crecimiento en Medio de la Innovación Digital

El Alquiler de Recinto / Ubicación representó el 30,92% del tamaño del mercado de la industria europea de gestión de eventos en 2025 y mantiene su poder de fijación de precios dada la oferta limitada en los principales centros. Las renovaciones de edificios inteligentes que muestran ocupación en tiempo real y datos de carbono incrementan su atractivo. Los servicios de Habilitación Virtual / Híbrida, que crecen a una CAGR del 9,96%, abarcan estudios, escenarios de realidad extendida y orquestación en la nube en el backend. La comunicación y la logística migran hacia el marketing omnicanal y la orientación por aplicación móvil, reforzando la participación de los asistentes. El emparejamiento impulsado por IA sustenta la gestión de asistentes, con módulos de privacidad de datos integrados desde el inicio. La restauración adopta menús basados en alimentos de origen vegetal para alinearse con los mandatos ESG. Las experiencias de team building pivotan hacia conceptos al aire libre y orientados al bienestar. Los proveedores integrados agrupan estos componentes para profundizar en la cuota de cartera dentro del mercado de la industria europea de gestión de eventos.

Las ganancias de cuota del mercado de la industria europea de gestión de eventos en habilitación compensan la presión sobre los márgenes en los servicios básicos como la logística elemental. Las agencias que controlan tanto la intermediación de recintos como la producción híbrida capturan un valor desproporcionado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Predominio de las Pymes Refleja la Fragmentación del Mercado

Las Pymes representaron el 71,62% de los ingresos en 2025, lo que demuestra que el tejido económico europeo sigue estando muy descentralizado. Estos clientes buscan paquetes modulares que limiten su exposición pero ofrezcan puntos de contacto de marca de alta calidad. Las grandes empresas, con una proyección de CAGR del 8,81%, requieren equipos multidisciplinares capaces de elaborar informes de cumplimiento global y entregas en múltiples idiomas. Los eventos del sector público se multiplican debido a los mandatos de consulta a las partes interesadas incluidos en las directivas de la UE, lo que añade ciclos de calendario predecibles. Las organizaciones sin ánimo de lucro aprovechan las herramientas de recaudación de fondos entre pares dentro de las estructuras híbridas. Los profesionales individuales consumen microconferencias y ferias de empleo que monetizan el desarrollo personal de habilidades. Los proveedores que segmentan por escala de cliente y complejidad de cumplimiento superan a los competidores genéricos en todo el mercado de la industria europea de gestión de eventos.

Los paquetes a medida incrementan el tamaño del mercado de la industria europea de gestión de eventos en el segmento de Pymes, mientras que los marcos empresariales con cuadros de mando de sostenibilidad refuerzan la cuota del mercado de la industria europea de gestión de eventos de las consultoras de servicio completo.

Análisis Geográfico

El Reino Unido mantuvo una cuota del 27,63% en 2025, sostenida por el diverso parque de recintos de Londres, el talento multilingüe y las conexiones aéreas globales. El Brexit añadió trámites aduaneros, aunque la madura base de proveedores amortiguó las fricciones para los expositores transfronterizos. Los incentivos gubernamentales para los aprendizajes en las industrias creativas amplían la futura fuerza laboral. Alemania ocupa el segundo lugar, atrayendo exposiciones industriales que orbitan en torno a sus clústeres de fabricación. Francia aprovecha el atractivo cultural parisino y el patrocinio de las marcas de lujo. Italia y España se aceleran a medida que las aerolíneas reabren capacidad y los climas del sur resultan atractivos para las redes de contacto al aire libre. El Benelux supera su peso en PIB al albergar foros regulatorios cerca de las instituciones de la UE.

Los países nórdicos registran la CAGR más rápida del 9,03%, impulsada por las subvenciones proactivas a los eventos verdes y una incomparable preparación digital. Los operadores locales integran transacciones sin efectivo y cadenas de suministro de economía circular, ganando encargos orientados a ESG. Las capitales bálticas implementan pilotos de acreditación sin papel que reducen los tiempos de espera y las emisiones. Las ciudades de Europa Central y Oriental ofrecen precios competitivos, aunque las brechas de infraestructura y la escasez de habilidades frenan el potencial inmediato. La Comisión Europea de Turismo registró un 6% de llegadas de visitantes respecto a 2019, confirmando un impulso turístico más amplio que apoya indirectamente los flujos de delegados. La estabilidad monetaria frente al USD reduce la volatilidad presupuestaria para las multinacionales que planifican rotaciones plurianuales. En conjunto, estos matices configuran un mosaico de oportunidades que define el mercado de la industria europea de gestión de eventos.

Panorama Competitivo

La fragmentación del mercado caracteriza a la industria europea de gestión de eventos: los cinco principales proveedores representan menos del 15% de los ingresos combinados. Los grandes actores se concentran en encargos multinacionales, agrupando la contratación de recintos, el diseño creativo y la tecnología híbrida. Las agencias de nivel medio se diferencian mediante la especialización vertical, como los congresos farmacéuticos o las giras de presentación en el sector fintech. Los disruptores tecnológicos como Grip despliegan algoritmos de aprendizaje automático que elevan el ROI de la red de contactos y comprimen los modelos de curación manual. Las plataformas de software como servicio de marca blanca permiten a las microagencias superar sus limitaciones de plantilla, reforzando la fragmentación.

La actividad de fusiones y adquisiciones se intensificó cuando Impact XM adquirió Touch Associates para ampliar su presencia en Europa, mientras que Weezevent se fusionó con Eventix para crear una plataforma de venta de entradas transregional. Las participaciones estratégicas apuntan al análisis de datos, el cumplimiento del RGPD y la puntuación de sostenibilidad para aumentar las propuestas de valor premium. Los grupos de recintos invierten en estudios de transmisión integrados en sus instalaciones, captando flujos de ingresos híbridos. Los precios de los proveedores gravitan hacia niveles dinámicos vinculados a la ocupación, el ancho de banda y las compensaciones de carbono. El mercado de la industria europea de gestión de eventos recompensa a las empresas que integran datos seguros desde el punto de vista de la privacidad, operaciones sostenibles y tecnología inmersiva en una oferta única y fluida.

Líderes del Mercado Europeo de Gestión de Eventos

GL events

Reed Exhibitions

ASM Global

CWT Meetings & Events

BCD Meetings & Events

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: Impact XM adquirió Touch Associates para ampliar su capacidad de producción experiencial en Europa.

- Marzo de 2025: Weezevent adquirió Eventix, creando la alianza unificada de doble marca en venta de entradas «Weeztix».

- Febrero de 2025: La Asociación de Organizadores de Eventos renovó su alianza de seguros con InEvexco, ampliando las opciones de cobertura de riesgos para sus miembros.

- Enero de 2025: See Tickets Group forjó una integración exclusiva con Eventication para ampliar el alcance de la venta de entradas digitales.

Alcance del Informe de la Industria Europea de Gestión de Eventos

La Gestión de Eventos es una plataforma que coordina todas las tareas y actividades para eventos que van desde una maratón hasta los Juegos Olímpicos. Estas tareas incluyen ventas y marketing, logística, contabilidad y gestión de viajes. El informe abarca un análisis de antecedentes completo del Mercado Europeo de Gestión de Eventos, incluyendo una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y la visión general del mercado. La industria europea de gestión de eventos está segmentada por Tipo (Eventos Corporativos, Eventos de Asociaciones, Eventos sin Ánimo de Lucro), por Aplicación (Usuario Individual, Organización Corporativa, Organización Pública, Otros), por Geografía (Alemania, Reino Unido, España, Italia, Francia, Resto de Europa). El informe ofrece el tamaño del mercado y las previsiones para la Industria Europea de Gestión de Eventos en valor (millones de USD) para todos los segmentos anteriores.

| Eventos Corporativos |

| Eventos de Asociaciones y Conferencias |

| Eventos sin Ánimo de Lucro y Benéficos |

| Festivales y Entretenimiento |

| Eventos Deportivos |

| Eventos Híbridos / Principalmente Virtuales |

| Otros |

| Presencial |

| Híbrido |

| Virtual |

| Estrategia y Planificación |

| Comunicación y Logística |

| Alquiler de Recinto / Ubicación |

| Gestión y Participación de Asistentes |

| Habilitación Virtual / Híbrida |

| Restauración y Hospitalidad |

| Team Building y Experiencias |

| Organizaciones Corporativas |

| Pymes |

| Sector Público / Gobierno |

| Consumidores Individuales |

| Organizaciones sin Ánimo de Lucro y Asociaciones |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Tipo de Evento | Eventos Corporativos |

| Eventos de Asociaciones y Conferencias | |

| Eventos sin Ánimo de Lucro y Benéficos | |

| Festivales y Entretenimiento | |

| Eventos Deportivos | |

| Eventos Híbridos / Principalmente Virtuales | |

| Otros | |

| Por Modalidad | Presencial |

| Híbrido | |

| Virtual | |

| Por Servicio | Estrategia y Planificación |

| Comunicación y Logística | |

| Alquiler de Recinto / Ubicación | |

| Gestión y Participación de Asistentes | |

| Habilitación Virtual / Híbrida | |

| Restauración y Hospitalidad | |

| Team Building y Experiencias | |

| Por Usuario Final | Organizaciones Corporativas |

| Pymes | |

| Sector Público / Gobierno | |

| Consumidores Individuales | |

| Organizaciones sin Ánimo de Lucro y Asociaciones | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de la industria europea de gestión de eventos en 2026?

Alcanzó los 61.740 millones de USD en 2026 y se proyecta que llegue a los 93.580 millones de USD en 2031.

¿Qué CAGR espera el mercado hasta 2031?

La CAGR prevista se sitúa en el 8,67% durante el período 2026-2031.

¿Qué tipo de evento domina actualmente el gasto?

Los Eventos Corporativos representan el 35,02% de los ingresos de 2025 debido al renovado énfasis en la colaboración presencial.

¿Qué bloque geográfico crece más rápido?

Los países nórdicos lideran con una CAGR del 9,03% gracias a la avanzada infraestructura digital y las sólidas credenciales de sostenibilidad.

Última actualización de la página el: