Tamaño y Participación del Mercado de Nafta

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

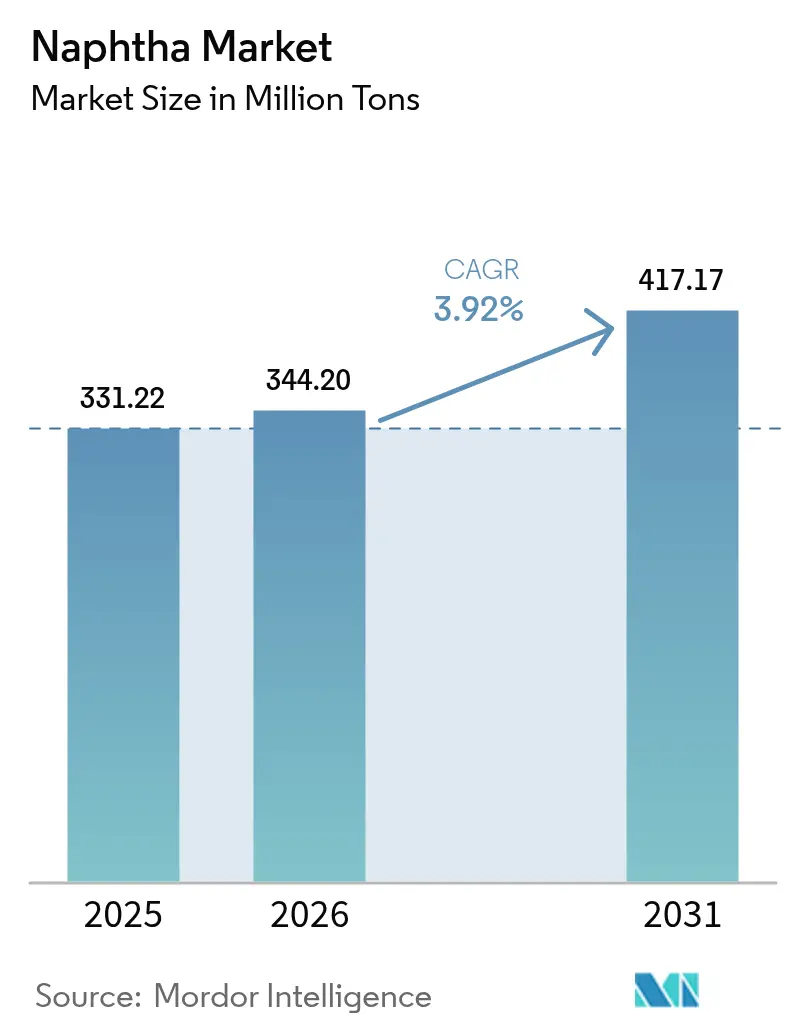

| Volumen del Mercado (2026) | 344.20 Millones de toneladas |

| Volumen del Mercado (2031) | 417.17 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

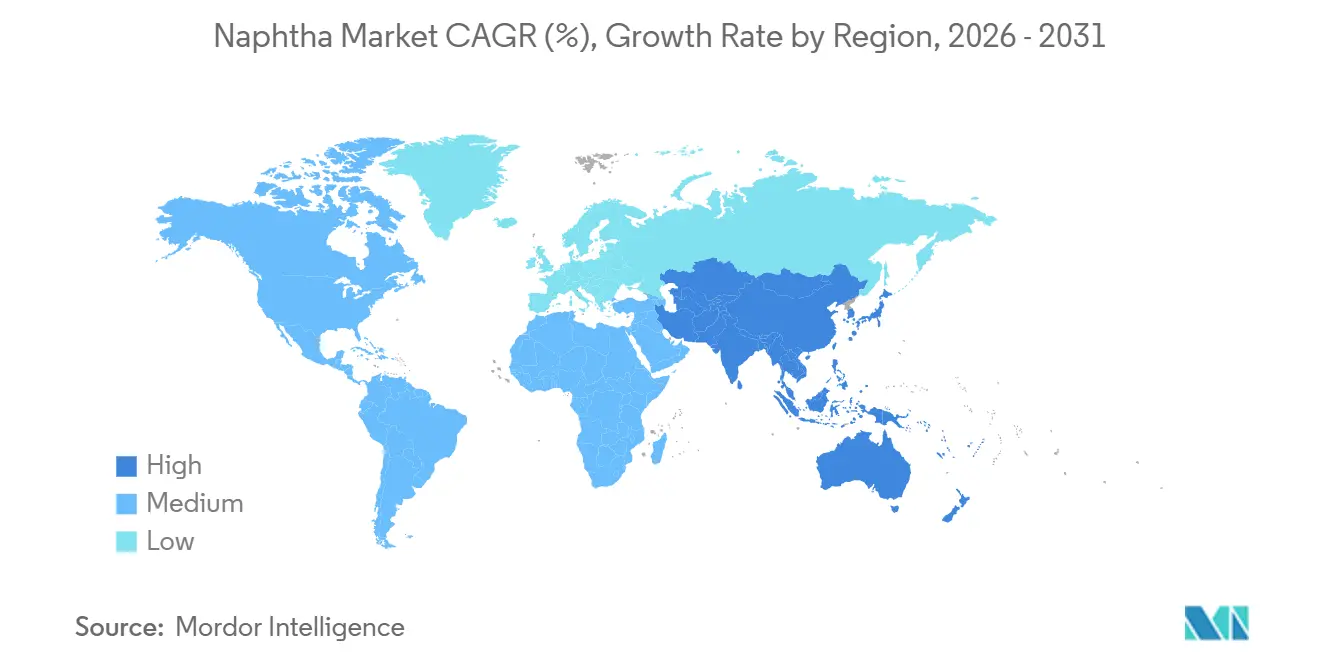

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

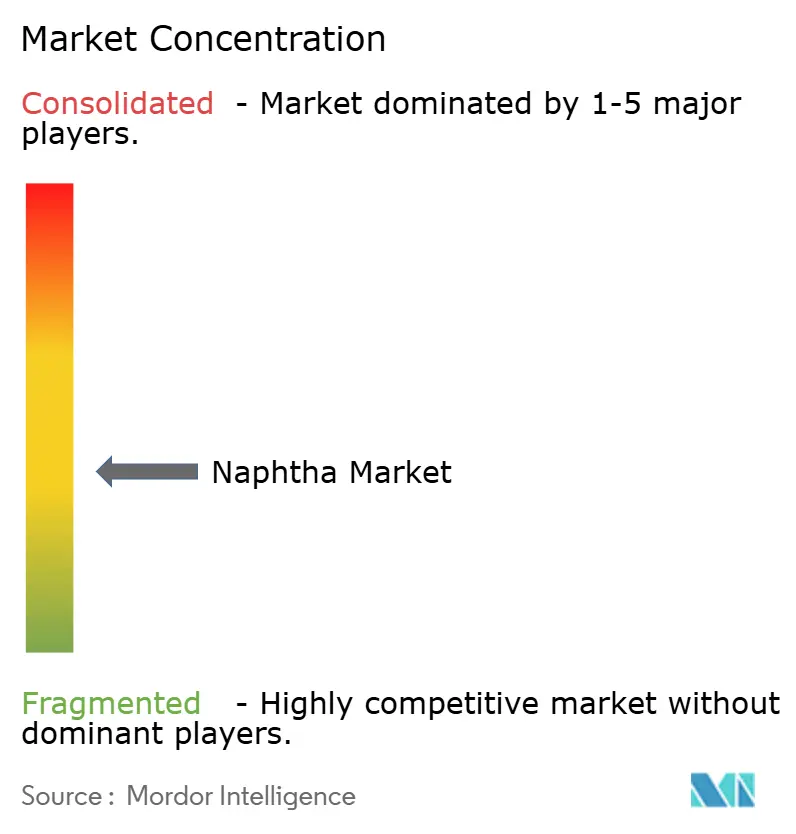

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nafta por Mordor Intelligence

Se espera que el tamaño del Mercado de Nafta crezca de 331,22 millones de toneladas en 2025 a 344,20 millones de toneladas en 2026 y se prevé que alcance 417,17 millones de toneladas en 2031 a una CAGR del 3,92% durante el período 2026-2031. Los crackers de vapor asiáticos están asegurando cada vez más acuerdos de suministro plurianuales. Mientras tanto, los refinadores europeos están desplazando su enfoque hacia el aceite de pirólisis circular, y los separadores de condensados norteamericanos están ajustando su disponibilidad regional. En el mercado de nafta, las fracciones ligeras son priorizadas porque los reformadores catalíticos dependen de materias primas con puntos de ebullición bajos para optimizar los componentes de mezcla de gasolina de alto octanaje y los aromáticos. Si bien los productores integrados en refinerías continúan dirigiendo los flujos globales, el crecimiento más significativo se observa en la bio-nafta. Este segmento está respaldado por primas vinculadas a políticas en Europa y California. Las tendencias regionales actuales indican una creciente demanda de importaciones en Asia-Pacífico, un impulso hacia la autosuficiencia en América del Norte y una rápida transición hacia la sustitución de materias primas circulares en Oriente Medio.

Conclusiones Clave del Informe

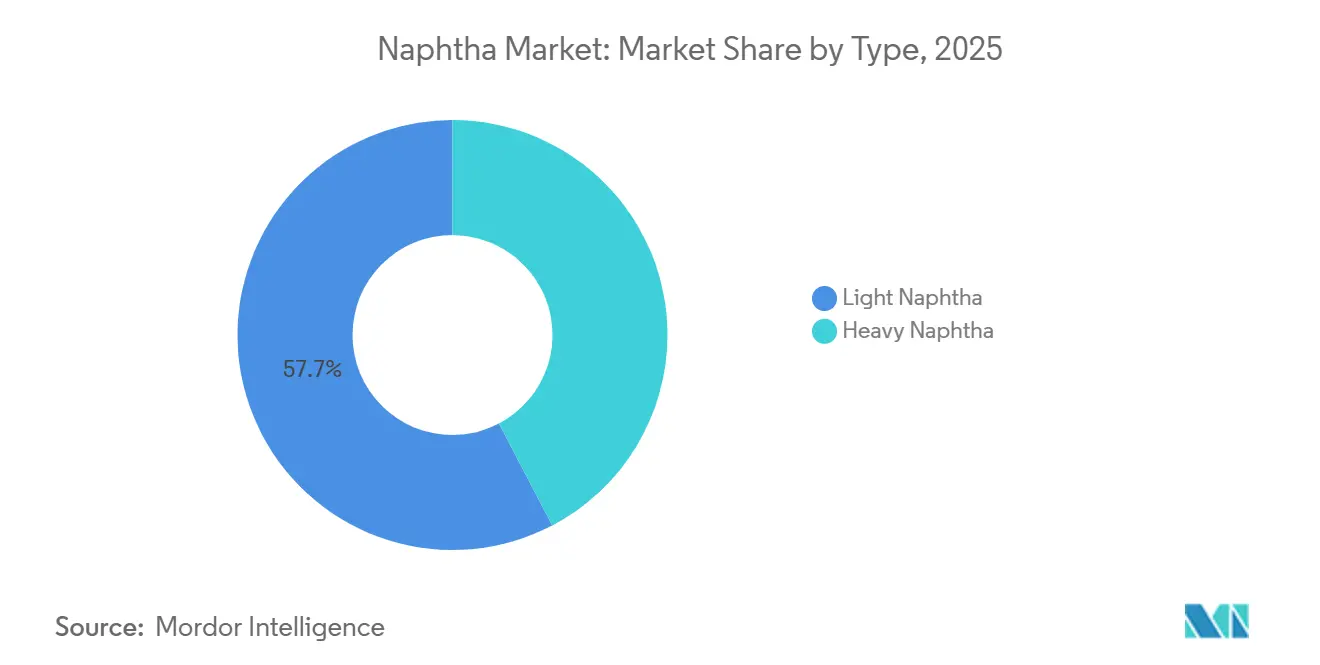

- Por tipo, la nafta ligera capturó el 57,68% de la participación del mercado de nafta en 2025 y se prevé que registre una CAGR del 4,67% hasta 2031.

- Por fuente, los grados derivados de refinerías retuvieron el 79,63% del tamaño del mercado de nafta en 2025, mientras que la bio-nafta registra la CAGR más rápida del 5,48% hasta 2031.

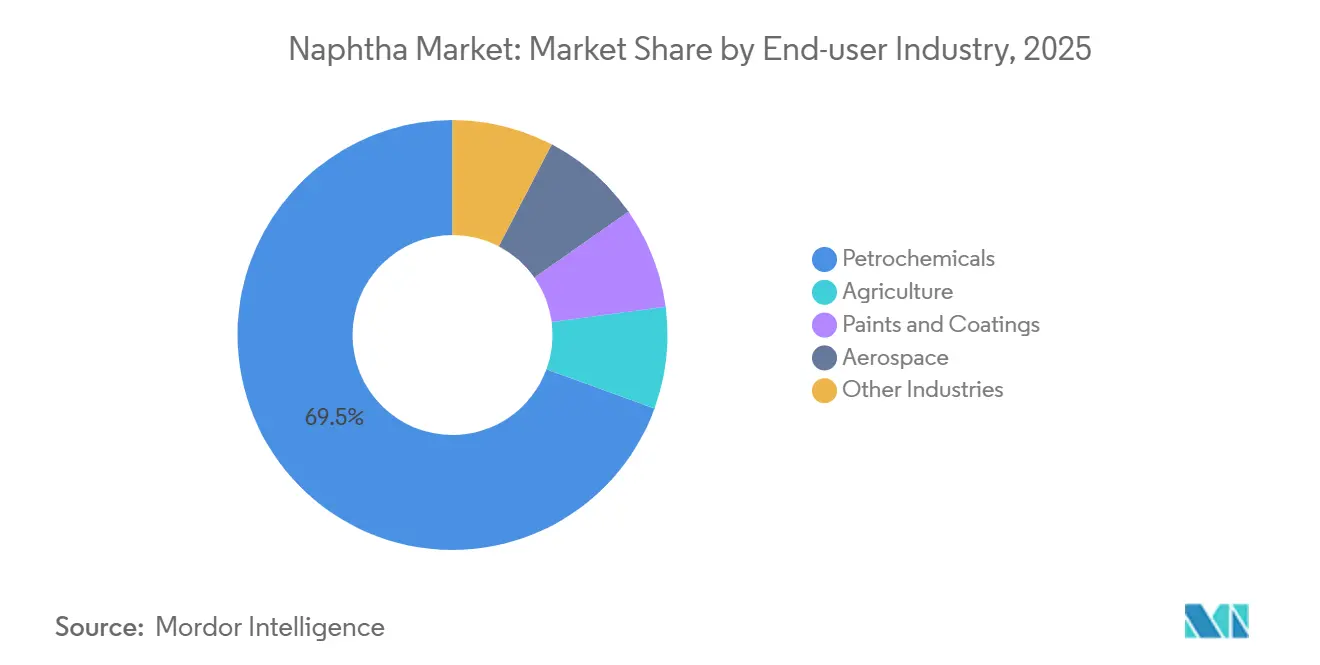

- Por usuario final, los petroquímicos consumieron el 69,45% del volumen global en 2025 y avanzan a una CAGR del 4,41% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 44,12% de la demanda en 2025 y se está expandiendo a una CAGR del 4,68%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nafta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Materias Primas de Olefinas y Aromáticos de los Crackers de Vapor Asiáticos | +1.20% | Núcleo de Asia-Pacífico (China, India, Corea del Sur), con efectos secundarios en las exportaciones de Oriente Medio | Mediano plazo (2-4 años) |

| Integración de Reformadores de Nafta con Proyectos de Mejora de Refinerías en Oriente Medio | +0.80% | Oriente Medio y África (Arabia Saudita, Emiratos Árabes Unidos, Qatar), con implicaciones de exportación para Asia-Pacífico | Largo plazo (≥4 años) |

| Demanda Creciente de Fertilizantes en India | +0.40% | India, con efectos secundarios en el sur de Asia | Corto plazo (≤2 años) |

| Inversiones Crecientes en Separadores de Condensados de la Costa del Golfo de los EE. UU. Orientados a la Producción de Nafta Ligera | +0.60% | América del Norte (Costa del Golfo de los EE. UU.), reduciendo la dependencia de las importaciones | Mediano plazo (2-4 años) |

| Escalado de Bio-Nafta Respaldado por Mandatos de Combustibles Renovables | +0.50% | Europa (cumplimiento de RED II/III), América del Norte (RFS), emergente en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Materias Primas de Olefinas y Aromáticos de los Crackers de Vapor Asiáticos

En la región de Asia-Pacífico, que incluye China, India y Corea del Sur, las nuevas capacidades de etileno están absorbiendo rápidamente los suministros incrementales, superando el crecimiento de la producción global. Durante el año base 2025, la demanda regional de nafta fue respaldada por las líneas de la Fase II de Zhejiang Petrochemical y el complejo integrado de refinería-cracker de Shenghong. El sector petroquímico de India está desplazándose hacia la nafta en lugar de la gasificación del carbón debido a su menor intensidad de carbono. Los complejos surcoreanos, mediante una eficiente eliminación de cuellos de botella, han mantenido altas tasas de utilización a pesar de la volatilidad macroeconómica. Aunque las importaciones de etano y GLP están aumentando, China continúa dependiendo de la nafta para la producción de aromáticos, ya que los cortes más pesados aún ofrecen ventajas en rendimiento. Esta dinámica crea una demanda estructural que respalda el mercado de nafta, incluso cuando otras regiones experimentan una desaceleración.

Integración de Reformadores de Nafta con Proyectos de Mejora de Refinerías en Oriente Medio

Los proyectos Ruwais Chemicals 2.0 de ADNOC y Amiral de Saudi Aramco están convirtiendo la nafta de destilación directa de bajo valor en gasolina de alto octanaje y aromáticos, garantizando que utilicen la producción[1]ADNOC, "ADNOC inicia operaciones comerciales en Ruwais Chemicals 2.0," adnoc.ae. Al mismo tiempo, la expansión de QatarEnergy en Ras Laffan no solo amplía la oferta regional, sino que también vincula esos barriles a contratos a largo plazo. En consecuencia, con un conjunto reducido de barriles mercantes disponibles, los compradores asiáticos están pagando primas elevadas por los cargamentos al contado. En el futuro, la aparición de cada nueva instalación de crudo a productos químicos está consolidando su control sobre la cadena de valor, reforzando aún más el vínculo entre el mercado de nafta y las refinerías de Oriente Medio.

Demanda Creciente de Fertilizantes en India

En 2025, los productores indios, respaldados por un programa de subsidios domésticos a la urea, utilizaron nafta para la síntesis de amoníaco[2]Ministerio de Productos Químicos y Fertilizantes, "Asignación de Subsidios a Fertilizantes 2024-2025," fert.nic.in. El modelo de refinería-fertilizante ubicado conjuntamente en Panipat reduce los costos logísticos, garantizando que la nafta siga siendo competitiva frente al carbón y el GNL. Las reformas de política han alineado los precios del gas doméstico con los índices globales, reduciendo las brechas de costos históricas. Sin embargo, la flexibilidad de alimentación de la nafta proporciona a los productores un amortiguador frente a los precios del gas en alza. Si bien los proyectos piloto de amoníaco verde podrían reducir la demanda después de 2030, los subsidios actuales están impulsando mayores volúmenes.

Inversiones Crecientes en Separadores de Condensados de la Costa del Golfo de los EE. UU. Orientados a la Producción de Nafta Ligera

El separador de Mont Belvieu de Enterprise y el Sweeny Hub mejorado de Phillips 66 están aumentando actualmente el suministro de nafta ligera al corredor petroquímico que se extiende desde Texas hasta Luisiana. Este aumento en el suministro de nafta está reemplazando los cargamentos de Oriente Medio y África Occidental, que anteriormente satisfacían una parte significativa de la demanda de los crackers de los EE. UU. A medida que Targa Resources construye separadores adicionales, el suministro se está volviendo cada vez más localizado. Este cambio está reduciendo las oportunidades de arbitraje global y creando un mercado de nafta más segmentado, destacando una tendencia hacia la autosuficiencia regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diferenciales volátiles de crudo-nafta que socavan los márgenes | -0.90% | Global, con presión aguda en el noreste de Asia (Japón, Corea del Sur) y Europa | Corto plazo (≤2 años) |

| Expansión de la deshidrogenación de propano que reduce la demanda de nafta para propileno | -0.70% | China (principal), América del Norte, Oriente Medio | Mediano plazo (2-4 años) |

| El aceite de pirólisis del reciclaje químico de la UE ganando participación como materia prima | -0.40% | Europa (Alemania, Países Bajos, Bélgica), con proyectos piloto en América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Diferenciales Volátiles de Crudo-Nafta que Socavan los Márgenes

A principios de 2025, los recortes de la OPEP+ restringieron el suministro de crudo ligero. Esto llevó a una reducción de los diferenciales de nafta de refinería y empujó los márgenes de los crackers asiáticos a niveles bajos. Los operadores japoneses respondieron reduciendo sus tasas. Mientras tanto, los crackers europeos enfrentaron presiones similares, en gran parte debido a la desviación de los barriles rusos hacia el este. Esta volatilidad en los diferenciales no solo disuadió la contratación a largo plazo, sino que también aceleró la diversificación de las materias primas hacia el etano, el GLP y las corrientes circulares. Como resultado, el crecimiento a corto plazo en el mercado de nafta se vio frenado.

Expansión de la Deshidrogenación de Propano que Reduce la Demanda de Nafta para Propileno

Entre 2020 y 2025, China amplió su capacidad de deshidrogenación de propano (PDH), reforzando su autosuficiencia en propileno y comprimiendo los márgenes vinculados a la nafta. Mientras tanto, en los Estados Unidos, el propano impulsado por el esquisto mantiene una economía de materias primas favorable, especialmente cuando los precios permanecen bajos. La adición de cada nueva unidad de PDH desplaza el equilibrio de los derivados, limitando el potencial de crecimiento del tamaño del mercado de nafta vinculado a la coproducción de propileno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Fracciones Ligeras Impulsan la Demanda de los Reformadores

Los grados ligeros, que representan el 57,68% del volumen de 2025, se proyecta que crecerán a una CAGR prevista del 4,67% durante el período 2026-2031. Este crecimiento se atribuye principalmente a los reformadores catalíticos, que mejoran el octanaje de la gasolina y aumentan los rendimientos de aromáticos. A medida que Asia-Pacífico y Oriente Medio endurecen los estándares de combustible para vehículos, la demanda de mezcla de mayor octanaje sigue siendo sólida, lo que indica un crecimiento constante. La nafta pesada se utiliza predominantemente en el craqueo por vapor, lo que lleva a la coproducción de etileno y propileno. A pesar de los desafíos derivados de las sustituciones por etano y GLP, Japón y Corea del Sur, debido a la ausencia de líquidos de gas natural autóctonos, han consolidado su dependencia de las importaciones. Esta tendencia también se refleja en los equivalentes biológicos: la nafta ligera renovable se dirige a los reformadores, mientras que los cortes más pesados se utilizan en los crackers, especialmente en la unidad Gonfreville de TotalEnergies.

Los refinadores, incluidos Jamnagar de Reliance y Ras Tanura de Saudi Aramco, han ajustado estratégicamente sus esquemas de proceso para priorizar los aromáticos, que alcanzan precios premium. Aunque las fracciones pesadas exhiben un crecimiento más lento, su papel en los complejos integrados sigue siendo significativo, con su proximidad estratégica compensando los márgenes más ajustados. La Costa del Golfo de los EE. UU. demuestra una notable flexibilidad en las materias primas, con separadores que navegan hábilmente entre corrientes de gasolina, petroquímicos y vías de exportación, capitalizando el arbitraje del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: El Dominio de las Refinerías Persiste en Medio del Impulso de la Bio-Nafta

En 2025, los grados derivados de refinerías capturaron una participación dominante del 79,63% del suministro de nafta, destacando los vínculos cada vez más profundos entre las refinerías y el sector petroquímico. Entre los crudos procesados, el Murban y el Arab Light son notables, produciendo rendimientos que pueden duplicar los de los crudos agrios más pesados en determinadas regiones de Asia-Pacífico. Saudi Aramco y Reliance, trabajando en conjunto, exportan volúmenes sustanciales a los mercados de Asia-Pacífico cada año, reforzando su influencia en los precios.

La bio-nafta registra una notable CAGR del 5,48% durante el período de previsión 2026-2031. Neste lidera el movimiento, realizando contribuciones anuales significativas, seguida de ENI y TotalEnergies. Su expansión está, sin embargo, intrínsecamente vinculada a los créditos de política. Por otro lado, los procesos de carbón y gas a líquidos permanecen en la periferia. Su viabilidad económica se ve limitada por la alta intensidad de capital y las penalizaciones por carbono, lo que restringe su influencia en el crecimiento general del mercado de nafta.

Por Industria de Usuario Final: Los Petroquímicos Anclan la Demanda, los Sectores de Nicho se Diversifican

En 2025, los petroquímicos representaron el 69,45% del consumo global de nafta y se proyecta que crecerán a una CAGR del 4,41% durante el período de previsión 2026-2031, destacando el papel crítico del etileno y el propileno en el apoyo a la demanda global de plásticos. Asia-Pacífico, que posee una participación significativa de la capacidad mundial de crackers, experimentó una actividad regional intensificada, particularmente con el establecimiento de nuevos mega-sitios en China. En India, el consumo agrícola de nafta se mantuvo concentrado, respaldado por regímenes de subsidios que facilitaron la síntesis de amoníaco, especialmente durante períodos de altos precios del GNL.

Si bien sectores como pinturas, recubrimientos y aeroespacial utilizaron volúmenes menores de nafta, demandaron consistentemente productos de calidad premium para propiedades específicas de pureza y solvente. Industrias como el caucho, los adhesivos y los productos farmacéuticos también representaron una porción notable del consumo global de nafta, con sus tendencias de uso alineadas con el panorama más amplio de la producción industrial. Esta diversificación entre sectores redujo los riesgos asociados con la dependencia de una sola industria, mientras que los petroquímicos siguieron siendo un pilar estratégico del mercado de nafta.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, Asia-Pacífico representó el 44,12% del consumo global, un aumento impulsado por las expansiones de capacidad en China e India, lo que llevó a un aumento interanual en la demanda de importaciones. Se proyecta que esta región registre una CAGR del 4,68% durante el período de previsión 2026-2031. Los refinadores chinos, aprovechando los sistemas integrados de crackers, se están preparando para una absorción constante a largo plazo, especialmente con la integración de GLP y etano más ligeros. Por otro lado, el apetito de India por los petroquímicos y los fertilizantes, respaldado por subsidios gubernamentales, garantiza volúmenes sólidos a corto plazo. A pesar de enfrentarse a márgenes más ajustados y a la racionalización operativa, la dependencia de Japón y Corea del Sur de las importaciones persiste, como consecuencia de la limitada disponibilidad de crudo doméstico.

América del Norte se acerca a la autosuficiencia. Los separadores de condensados domésticos están produciendo grados ligeros, y los crackers de vapor están pivotando hacia el etano, reduciendo la dependencia exterior. Sin embargo, las cadenas de valor de los aromáticos siguen siendo fundamentales para los cortes ligeros, con los operadores regionales obteniendo beneficios de los mejoradores de arenas petrolíferas canadienses. En contraste, Pemex de México, obstaculizado por refinerías heredadas obsoletas, lucha con las actualizaciones esenciales y continúa importando componentes de mezcla de gasolina.

Europa enfrenta desafíos de contracción. Los elevados costos energéticos, junto con los estrictos mandatos de economía circular, están impulsando el uso del aceite de pirólisis. En 2025, tanto los crackers de Ludwigshafen de BASF como los de Geleen de SABIC dieron pasos significativos en el procesamiento de materias primas circulares, reduciendo la demanda de nafta virgen. Además, la adopción de bio-nafta en Francia e Italia subraya una transición impulsada por políticas, que está destinada a persistir a medida que los objetivos de contenido reciclado se vuelvan más estrictos.

América del Sur, si bien depende de Petrobras para la producción, tiene puesta la mirada en Vaca Muerta de Argentina como una fuente potencial de nafta ligera, pendiente de la finalización de sus instalaciones de procesamiento de condensados. Sin embargo, la tentación de los derivados de etano asequibles de los EE. UU. está moderando las inversiones regionales en crackers, lo que lleva a un crecimiento moderado de la demanda. En Oriente Medio y África, los ambiciosos proyectos en Ruwais, Amiral y Dangote están remodelando la dinámica de la oferta, priorizando la conversión local sobre las exportaciones y dirigiendo los flujos hacia mercados posteriores más rentables.

Panorama Competitivo

El mercado global de nafta está moderadamente fragmentado. Los gigantes integrados de refinería-petroquímica como Saudi Aramco, Reliance Industries, Sinopec y ExxonMobil dominan la producción global. Este dominio no solo garantiza la seguridad del suministro, sino que también proporciona ventajas de costos significativas. Estratégicamente, canalizan los flujos de nafta cautiva hacia los crackers cercanos, una táctica diseñada para estabilizar las ganancias durante períodos de compresión de márgenes. Mientras tanto, los crackers mercantes en las regiones del noreste de Asia y Europa, que son vulnerables a los cambios en el diferencial crudo-nafta, están ampliando sus carteras para incluir GLP, etano y aceite de pirólisis.

Si bien los especialistas en bio-nafta como Neste, TotalEnergies y ENI representan una menor participación de la capacidad global, alcanzan precios premium en regiones con estrictos mandatos de energías renovables. La experiencia tecnológica juega un papel crítico: las licencias de PDH Catofin de LyondellBasell aprovechan la economía del propano, mientras que ChemCycling de BASF destaca la adaptabilidad de las materias primas para lograr los objetivos de economía circular.

Están surgiendo nuevas oportunidades en la integración de captura de carbono, el abastecimiento de aromáticos de fuentes renovables y el establecimiento de centros de almacenamiento o mezcla para abordar los desequilibrios regionales. Las medidas de cumplimiento, en particular ISCC PLUS, están ganando impulso a medida que los propietarios de marcas consideran cada vez más las emisiones de Alcance 3 en sus cadenas de suministro. A medida que las medidas que promueven una economía circular ganan terreno y las inversiones en tecnologías de PDH maduran, se espera que la competencia se intensifique.

Líderes de la Industria de la Nafta

BP p.l.c.

Exxon Mobil Corporation

Shell plc

Saudi Arabian Oil Co.

Reliance Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: QatarEnergy ha firmado un acuerdo histórico a 20 años con Shell para suministrar hasta 18 millones de toneladas métricas de nafta. Se espera que este acuerdo a largo plazo mejore la estabilidad del suministro y refuerce la posición de QatarEnergy en el mercado global de nafta, influyendo potencialmente en la dinámica de precios y garantizando una cadena de suministro confiable para las industrias posteriores.

- Enero de 2025: Indian Oil Corporation Ltd. firmó un memorando de entendimiento con el gobierno de Odisha para desarrollar un proyecto de cracker de nafta en la ciudad portuaria de Paradip, con una inversión estimada de 61.000 crore de INR. Se espera que este proyecto mejore significativamente el mercado de nafta al aumentar la capacidad de producción.

Alcance del Informe del Mercado Global de Nafta

La nafta es un líquido ligero e inflamable que contiene una mezcla de moléculas de hidrocarburos, típicamente entre 5 y 10 átomos de carbono. Consiste principalmente en alcanos de cadena recta (parafinas), pero también puede contener ciclohexanos (nafténicos) y aromáticos.

El mercado de nafta está segmentado por tipo, fuente, industria de usuario final y geografía. Por tipo, el mercado está segmentado en nafta ligera y nafta pesada. Por fuente, el mercado está segmentado en base de refinería, bio-nafta y otros. Por industria de usuario final, el mercado está segmentado en petroquímicos, agricultura, pinturas y recubrimientos, aeroespacial y otras industrias. El informe también cubre el tamaño del mercado y las previsiones de nafta en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Nafta Ligera |

| Nafta Pesada |

| Base de Refinería |

| Bio-Nafta |

| Otros |

| Petroquímicos |

| Agricultura |

| Pinturas y Recubrimientos |

| Aeroespacial |

| Otras Industrias |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Nafta Ligera | |

| Nafta Pesada | ||

| Por Fuente | Base de Refinería | |

| Bio-Nafta | ||

| Otros | ||

| Por Industria de Usuario Final | Petroquímicos | |

| Agricultura | ||

| Pinturas y Recubrimientos | ||

| Aeroespacial | ||

| Otras Industrias | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda global de nafta hacia 2031?

El mercado de nafta se sitúa en 344,20 millones de toneladas en 2026 y se prevé que alcance 417,17 millones de toneladas en 2031 a una CAGR del 3,92% de 2026 a 2031.

¿Qué región liderará el consumo incremental durante los próximos cinco años?

Asia-Pacífico añade la mayor cantidad de barriles, impulsada por los nuevos crackers de vapor chinos e indios que mantienen el crecimiento regional en una CAGR del 4,68%.

¿Qué factor amenaza más el uso de la nafta en la producción de propileno?

Las grandes unidades de deshidrogenación de propano en China y América del Norte erosionan la demanda de nafta al suministrar propileno de propósito específico a menor costo.

¿Por qué la bio-nafta está ganando atención a pesar de su pequeña participación en volumen?

Los mandatos de combustibles renovables ofrecen primas de precio y créditos de descarbonización, otorgando a la bio-nafta una CAGR del 5,48% que supera con creces el crecimiento de los combustibles fósiles.

¿Cómo están remodelando los separadores de la Costa del Golfo de los EE. UU. los flujos comerciales?

Los nuevos separadores convierten el condensado ligero de esquisto en nafta ligera doméstica, reduciendo las importaciones de Oriente Medio y África Occidental que antes satisfacían el 25% de las necesidades de los crackers de los EE. UU.

¿Qué ventaja competitiva tienen las empresas integradas de refinería-petroquímica?

El suministro de materias primas cautivas reduce los costos de insumos y asegura el margen durante la volatilidad del diferencial crudo-nafta, un beneficio no disponible para los crackers mercantes.

Última actualización de la página el: