Tamaño y Participación del Mercado de Embalaje Corrugado de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

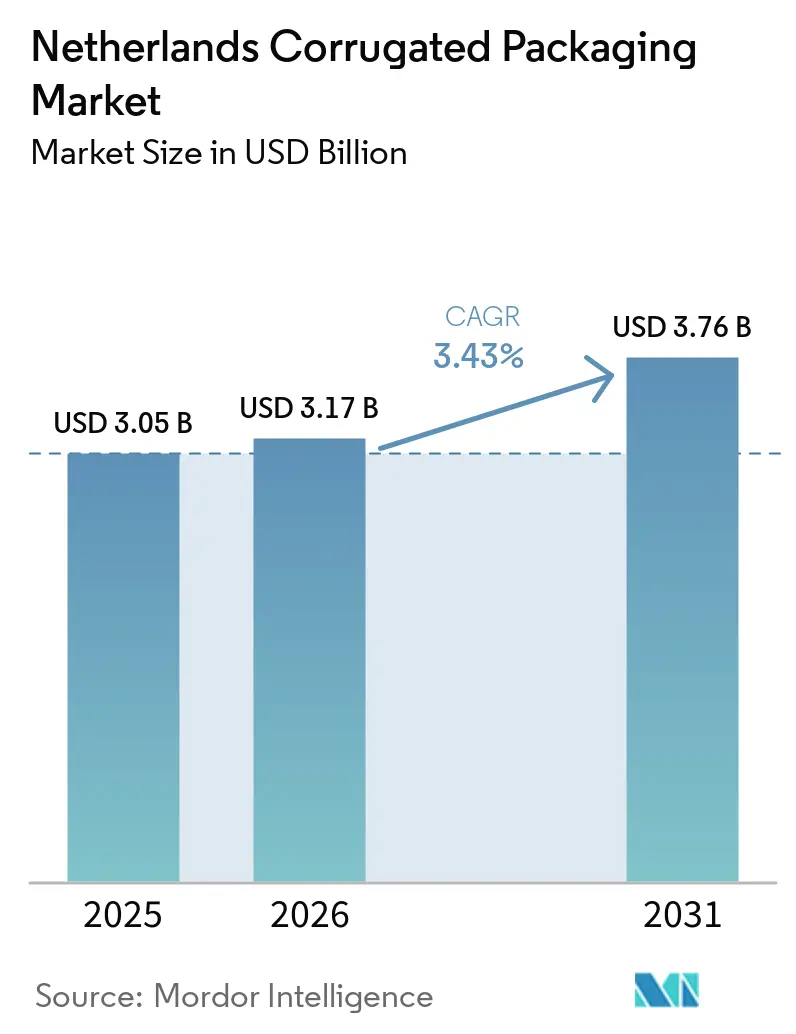

| Tamaño del mercado en el año base (2025) | 3.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de los Países Bajos por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje corrugado de los Países Bajos se expanda desde USD 3,05 mil millones en 2025 y USD 3,17 mil millones en 2026 hasta USD 3,76 mil millones en 2031, registrando una CAGR del 3,43% entre 2026 y 2031. El incremento sostenido de los volúmenes de paquetería, los mandatos más estrictos de economía circular y los programas de automatización específicos sostienen el crecimiento general; sin embargo, la presión sobre los márgenes derivada de la volatilidad de la fibra y la energía obliga a los convertidores a ir más allá de la escala hacia la personalización de valor añadido. El comercio electrónico continúa siendo el ancla de la demanda, pero los canales farmacéutico, cosmético y de productos frescos premium avanzan más rápido debido a necesidades más estrictas de trazabilidad y resistencia a la humedad. Las prensas de inyección de tinta digital, las microflautas y los medios semiquímicos permiten embalajes ligeros de alta calidad gráfica, lo que permite a los convertidores capturar pedidos pequeños en crecimiento sin erosionar la reciclabilidad. Mientras tanto, las conversiones continuas de las fábricas de papel a liner reciclado, combinadas con inversiones en dimensionamiento adecuado en grandes centros de distribución, aceleran el cambio hacia la fibra reciclada y los formatos de cajas bajo demanda.

Conclusiones Clave del Informe

- Por usuario final, los centros de distribución de comercio electrónico capturaron el 26,16% de la participación del mercado de embalaje corrugado de los Países Bajos en 2025.

- Por tecnología de impresión, se prevé que el tamaño del mercado de embalaje corrugado de los Países Bajos para el segmento de impresión digital por inyección de tinta avance a una CAGR del 5,38% hasta 2031.

- Por tipo de pared, las planchas de pared simple capturaron el 60,70% de la participación del mercado de embalaje corrugado de los Países Bajos en 2025.

- Por flauta, se prevé que el tamaño del mercado de embalaje corrugado de los Países Bajos para el segmento de flauta E avance a una CAGR del 5,20% hasta 2031.

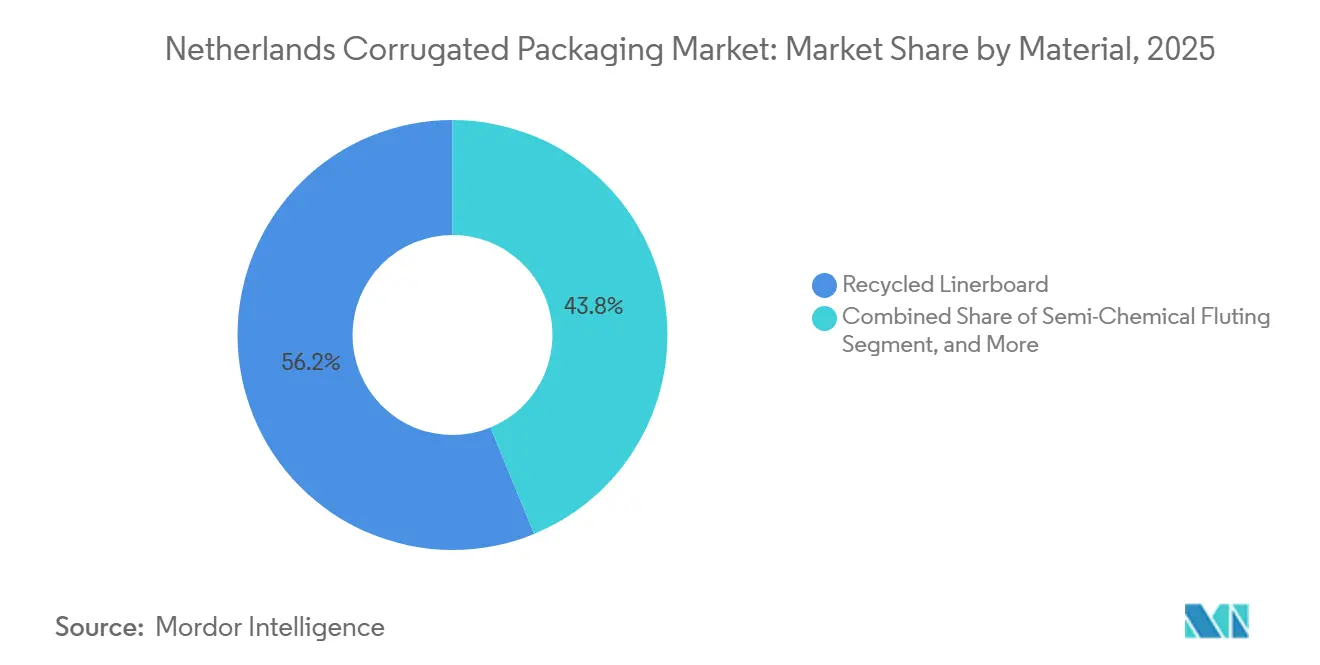

- Por material, el liner reciclado capturó el 56,20% de la participación del mercado de embalaje corrugado de los Países Bajos en 2025.

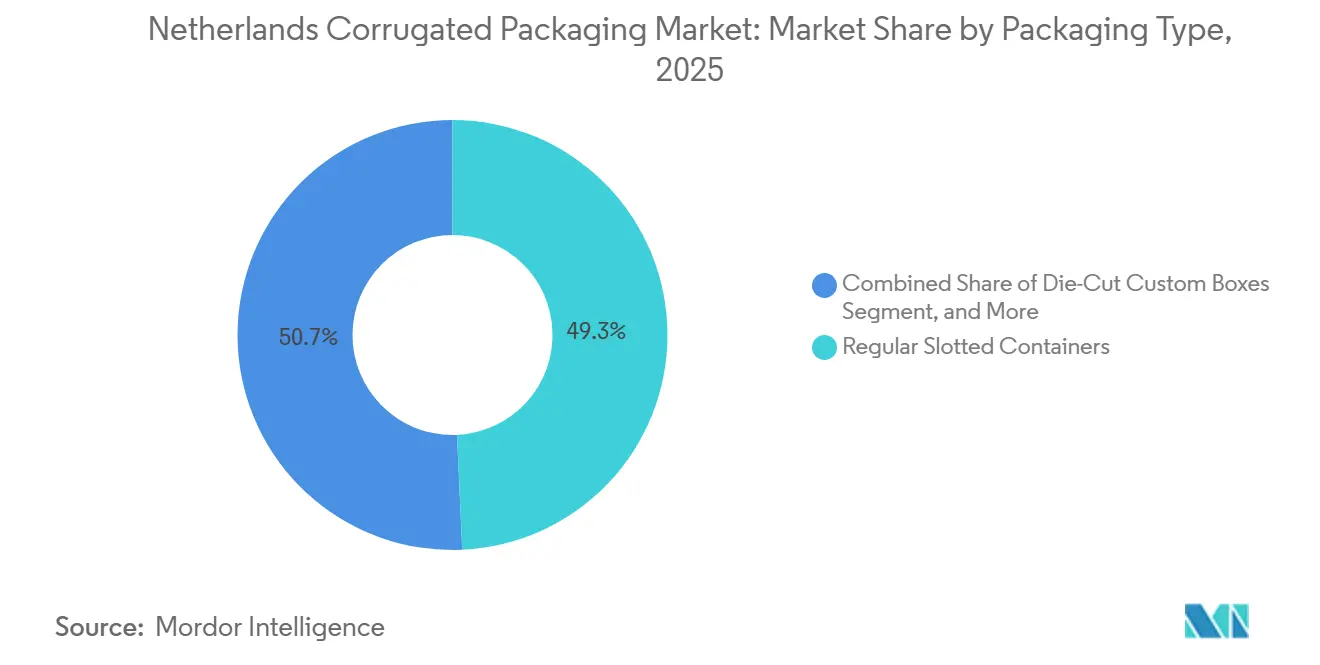

- Por tipo de embalaje, se prevé que el tamaño del mercado de embalaje corrugado de los Países Bajos para el segmento de cajas personalizadas troqueladas avance a una CAGR del 4,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Volúmenes de Paquetería de Comercio Electrónico | +1.20% | Nacional, centros logísticos de Randstad | Corto plazo (≤ 2 años) |

| Preferencia Creciente por Embalaje Sostenible a Base de Fibra | +0.90% | Nacional, cumplimiento del PPWR de la UE | Mediano plazo (2-4 años) |

| Inversiones en Automatización entre las Plantas de Cajas Neerlandesas | +0.60% | Brabante Septentrional y Güeldres | Mediano plazo (2-4 años) |

| Exportación de Productos Premium que Requieren Embalajes de Alto Rendimiento | +0.50% | Corredores de exportación hacia Alemania, Reino Unido y Escandinavia | Largo plazo (≥ 4 años) |

| Cambio del Comercio Minorista hacia Soluciones Corrugadas Listas para Estantería | +0.30% | Nacional, grandes cadenas de supermercados | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para el Embalaje de Economía Circular | +0.20% | Nacional, RPE de Verpact | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Paquetería de Comercio Electrónico

Las entregas de paquetes aumentaron considerablemente; sin embargo, los transportistas ahora implementan un dimensionamiento algorítmico que reduce el corrugado por paquete, lo que impulsa a los convertidores a diferenciarse mediante tiradas de impresión personalizadas rápidas y cantidades mínimas de pedido bajas.[1]PostNL, "Informe de Sostenibilidad 2024: Entrega de Paquetes y Optimización de Embalajes," postnl.nl Los centros de distribución en Ámsterdam, Róterdam y Utrecht exigen cada vez más ventanas de reabastecimiento de cuatro horas, lo que favorece a las plantas con sistemas de programación en tiempo real y prensas digitales capaces de producir gráficos variables a 1.200 ppp. Las normas de la UE sobre contenido reciclado también aceleran la adopción de tintas a base de agua, excluyendo los sistemas de disolventes y preservando la viveza de la impresión.

Preferencia Creciente por Embalaje Sostenible a Base de Fibra

El Reglamento sobre Envases y Residuos de Envases prohíbe los laminados no reciclables y exige una recogida del 90% para 2029, eliminando los grados híbridos e impulsando la demanda de planchas con alto contenido reciclado certificadas por el FSC.[2]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," environment.ec.europa.eu Los exportadores de flores ahora requieren corrugado certificado, lo que impulsa un aumento de dos dígitos en los pedidos de liner reciclado. Las ofertas de flauta de potencia semiquímica proporcionan opciones ligeras que cumplen con los parámetros de resistencia a la humedad para alimentos refrigerados y satisfacen los nuevos mandatos.

Inversiones en Automatización entre las Plantas de Cajas Neerlandesas

Los nuevos corrugadores BHS y los plegadores-encoladores robóticos reducen los cambios de trabajo a menos de quince minutos, lo que permite tiradas rentables de 500 unidades y aumenta el rendimiento anual por línea en dos dígitos.[3]VPK Group, "VPK Invierte en un Nuevo Corrugador en Erembodegem," vpkgroup.com Los almacenes automatizados de gran altura vinculados al software MES sincronizan el suministro de bobinas, los programas de impresión y el despacho de palés, reduciendo los inventarios de productos terminados y liberando espacio en planta para servicios de valor añadido. Los desembolsos de capital que superan los EUR 12 millones (USD 13 millones) por línea aceleran la consolidación, reduciendo el número de plantas incluso cuando la capacidad nacional aumenta. Los clientes farmacéuticos insisten en la trazabilidad de extremo a extremo, por lo que el registro digital ISO 9001 y GDP representa ahora el costo de entrada al mercado. Como resultado, el mercado de embalaje corrugado de los Países Bajos recompensa a los operadores que combinan hardware de alta velocidad con control de procesos rico en datos, dejando a los independientes rezagados vulnerables a adquisiciones o salidas del mercado.

Exportación de Productos Premium que Requieren Embalajes de Alto Rendimiento

Las verduras y flores cortadas neerlandesas, valoradas en más de EUR 36 mil millones (USD 40 mil millones) anuales, se transportan en condiciones de alta humedad y baja temperatura que perjudican a las flautas convencionales. Los medios semiquímicos tratados con bioresinas mantienen la resistencia al aplastamiento de bordes tras una exposición prolongada a la humedad, garantizando que los palés sobrevivan a las rutas transeuropeas y transatlánticas. Las soluciones de microflauta reducen el peso de la tara en más de una quinta parte, mejorando la economía del transporte aéreo y cumpliendo con las estrictas normas de reciclabilidad establecidas por la Iniciativa de Embalaje Sostenible de Royal FloraHolland. Los convertidores también adoptan cajas de palé totalmente corrugadas que evitan los retrasos de fumigación de madera NIMF-15, agilizando el despacho en Schiphol y los puertos marítimos regionales.[4]Mondi Group, "Soluciones Corrugadas ProVantage," mondigroup.com Estas presiones técnicas y regulatorias amplían colectivamente el mercado de embalaje corrugado de los Países Bajos en los corredores de productos premium, creando flujos de ingresos diferenciados aislados de las fluctuaciones de precios de los productos básicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Cartón Corrugado Usado | -0.80% | Nacional, mercados globales de fibra | Corto plazo (≤ 2 años) |

| Escasez de Capacidad en las Fábricas de Papel Nacionales | -0.50% | Nacional, convertidores integrados e independientes | Mediano plazo (2-4 años) |

| Aumento de los Costos de Energía que Afectan los Márgenes de Conversión | -0.40% | Corrugadores dependientes del gas | Corto plazo (≤ 2 años) |

| Competencia de los Cajones de Plástico Reutilizables en Productos Frescos | -0.30% | Distribución doméstica de corta distancia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cartón Corrugado Usado

Los precios del cartón corrugado usado en Róterdam oscilaron entre EUR 80 (USD 90) y EUR 140 (USD 158) por tonelada durante 2024-2025, creando una variación del 75% en el costo de los insumos que los departamentos de tesorería tuvieron dificultades para cubrir eficazmente. Los convertidores independientes sin integración con fábricas de papel no pudieron trasladar los recargos a los contratos minoristas a 30 días, por lo que los márgenes de EBITDA cayeron más de 2 puntos porcentuales cuando los precios alcanzaron su punto máximo. El efecto dominó amplificó las tensiones en el capital de trabajo porque las mayores valoraciones de inventario aumentaron la utilización de las líneas de crédito justo cuando los prestamistas endurecieron los convenios vinculados a la sostenibilidad. Los grupos integrados suavizaron el golpe agrupando las adquisiciones en las fábricas del Benelux, pero los independientes aceleraron las conversaciones de consolidación o los giros de nicho hacia trabajos de impresión digital de valor añadido que consumen menos toneladas.

Escasez de Capacidad en las Fábricas de Papel Nacionales

Las fábricas de cartón para contenedores neerlandesas abastecen solo tres cuartas partes de la demanda nacional, lo que obliga a los convertidores a importar aproximadamente 240.000 toneladas anuales con primas de mercado spot que alcanzaron EUR 50 (USD 56) por tonelada en 2025. Las conversiones planificadas en Escandinavia hacia liner reciclado alivian algo de presión, pero las interrupciones en el transporte marítimo por el Mar Báltico obstruyen periódicamente el suministro, provocando extensiones repentinas de los plazos de entrega. El Sistema de Comercio de Emisiones de la UE añade EUR 12 (USD 13) por tonelada de fibra virgen, empujando a las fábricas de kraft hacia costosas inversiones en reducción de carbono que frenan los anuncios de nuevas construcciones. La escasez de capacidad también reduce el poder de negociación de los compradores durante las negociaciones anuales de precios, obligando a las plantas de cajas a aceptar cláusulas de indexación desfavorables vinculadas a recargos de energía y flete.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio de la Fibra Reciclada Oculta las Ganancias en Grados Especiales

El liner reciclado controló el 56,20% de los envíos de 2025, ya que la tasa de recogida del 89% de Verpact garantizó un suministro abundante y mantuvo el tamaño del mercado de embalaje corrugado de los Países Bajos firmemente anclado en un modelo circular. La flauta semiquímica registra una CAGR del 5,28% porque los tratamientos con bioresinas mejoran los parámetros de resistencia a la humedad, lo que permite a los exportadores reducir el gramaje sin arriesgar fallos por compresión. El kraft virgen mantiene un nicho para los embalajes farmacéuticos y electrónicos que exigen una limpieza a nivel de la FDA, aunque los clientes especifican cada vez más etiquetas FSC para reforzar sus credenciales de sostenibilidad. Los grados de microcorrugado y fibra sólida, pequeños pero en crecimiento, responden a las necesidades de los multipacks cosméticos, aunque la participación combinada todavía ronda por debajo del 3%. Las elecciones de materiales se mapean cada vez más a la tolerancia al riesgo del mercado final, por lo que los convertidores diversifican los suministros para protegerse contra los picos de precios y los cambios regulatorios.

Los canales sensibles al peso, como las flores transportadas por vía aérea, ahora prefieren los medios semiquímicos porque cada kilogramo ahorrado reduce las tarifas de palé en vuelos de larga distancia, mientras que los centros de comercio electrónico aceptan mezclas de alto contenido reciclado que alcanzan los objetivos de costo. La ventaja en la participación del mercado de embalaje corrugado de los Países Bajos para la fibra reciclada parece duradera, aunque las mezclas especiales exigen primas de precio que ayudan a compensar los volátiles costos del cartón corrugado usado. Las fábricas integradas invierten en sistemas de dosificación adaptativa de suministros para alternar entre recetas recicladas y semiquímicas dentro de los programas del mismo día. Esa flexibilidad apoya a las plantas de cajas justo a tiempo que suministran tanto cajas de envío económicas como bandejas premium para productos frescos. A lo largo del horizonte de pronóstico, los grados reciclados se mantienen dominantes, pero los grupos de beneficios migran hacia medios diseñados con resistencia a la humedad validada.

Por Tipo de Flauta: Las Microflautas Irrumpen en el Territorio del Cartón Plegable

La flauta B capturó el 44,56% del mercado en 2025 porque su perfil de 2,5 mm equilibra el amortiguamiento y la densidad de apilamiento en palé, un punto óptimo para alimentos procesados y bebidas. La flauta E se acelera a una CAGR del 5,20% a medida que los gestores de marca reemplazan los cartones plegables con fundas microcorrugadas de calidad litográfica que soportan los rigores de las redes de paquetería sin necesidad de embalajes exteriores. Los lanzamientos de cosméticos de alta calidad gráfica ilustran la tendencia, con convertidores que imprimen imágenes a 1.200 ppp directamente sobre planchas de 1,6 mm, evitando los costos de laminación litográfica. El grueso perfil de la flauta A cae a una participación de un solo dígito a medida que las combinaciones de doble pared más ligeras igualan su rendimiento con menor peso de flete, satisfaciendo los cuadros de mando de descarbonización de los minoristas. El impulso del mercado, por tanto, se inclina hacia perfiles más delgados y de alta fidelidad de impresión que integran el impacto en estantería y la protección en tránsito en un solo paso.

El tamaño del mercado de embalaje corrugado de los Países Bajos asignado a las microflautas también aumenta porque los centros de distribución prefieren eficiencias de cubo más planas que reducen el uso de relleno de huecos y los recargos de los transportistas. Los minoristas que adoptan mandatos de listo para estantería acogen las bandejas de microflauta que llegan premercadeadas, reduciendo la mano de obra de reposición en los pasillos. Los convertidores capitalizan añadiendo corrugadores de precisión capaces de mantener tolerancias de altura de flauta dentro de ±0,05 mm para cumplir con las estrictas ventanas de registro de troquelado. Las primas de precio para la flauta E y la flauta F oscilan entre EUR 0,15 y 0,25 (USD 0,16-0,28) por metro cuadrado, un margen que compensa los menores volúmenes de pedido típicos de los SKU promocionales. En consecuencia, la capacidad de microflauta se ha convertido en un diferenciador estratégico al licitar para cuentas de cuidado personal o bebidas de lujo.

Por Tipo de Embalaje: Las Primas por Personalización Erosionan la Hegemonía de los Contenedores Ranurados Regulares

Los contenedores ranurados regulares todavía representaron el 49,28% del valor de los envíos en 2025 porque los plegadores-encoladores automatizados pueden procesar tamaños estándar a costos unitarios insuperables. Sin embargo, las cajas personalizadas troqueladas disfrutan de una CAGR del 4,64% a medida que los videos de unboxing desplazan las expectativas de los consumidores hacia ajustes interiores intrincados, lengüetas de apertura y narrativas impresas. El embalaje listo para estantería para cadenas como Albert Heijn convierte los cartones de distribución directamente en unidades de exhibición, reduciendo la mano de obra en tienda en minutos de dos dígitos por palé. Los convertidores ganan este negocio combinando bibliotecas de troqueles asistidas por CAD con plegadores-encoladores de cambio rápido que cambian de trabajo en menos de 10 minutos. La brecha de precios se estrecha porque las marcas están dispuestas a pagar casi el triple de la tarifa de los contenedores ranurados regulares por una mejor estética en estantería y tiras de apertura para devolución.

En el mercado de embalaje corrugado de los Países Bajos, las unidades de exhibición y los estuches envolventes representan el 18% de la participación de mercado y crecen de manera constante a medida que los multipacks de bebidas abandonan los anillos de plástico. Los sistemas de papel en acordeón permiten a los vendedores de muebles en línea reducir el inventario de SKU de larga cola produciendo embalajes del tamaño adecuado bajo demanda, difuminando aún más los límites entre tipos de embalaje. Las cajas de palé siguen siendo un nicho pequeño pero estratégico del 6%, favorecido para envíos a granel de líquidos y tierra de horticultura donde se requieren certificaciones ONU o barreras contra la humedad. La diversidad de formatos de embalaje obliga a los convertidores a mantener amplias existencias de planchas y acabados multiproceso, lo que complica la programación pero aumenta la participación de cartera por cuenta. El liderazgo en rentabilidad depende de dominar tanto la economía de los contenedores ranurados regulares de alta velocidad como la artesanía premium de troquelado.

Por Tipo de Pared: La Doble Pared Gana Terreno a Medida que el Aligeramiento se Combina con la Resistencia

Los productos de pared simple representaron el 60,70% del volumen porque satisfacen la mayoría de las bandas de peso de paquetería y los ciclos de reabastecimiento de supermercados, con gramajes base inferiores a 550 g/m². Sin embargo, las planchas de doble pared crecen a una CAGR del 4,78%, dirigidas a los expedidores de productos eléctricos y farmacéuticos que necesitan clasificaciones de resistencia al aplastamiento de bordes de 1.000 newtons sin migrar a la costosa triple pared. Los medios semiquímicos mejoran la resistencia al aplastamiento en anillo, lo que permite a los convertidores reducir la masa en un 18% mientras cumplen con las pruebas de caída ASTM, un beneficio que se siente intensamente en los carriles de cadena de frío de larga distancia. Los envoltorios de cara simple para muebles disminuyen a medida que las tapas de pulpa moldeada ganan en reciclabilidad en la acera y velocidad de inserción automatizada. La triple pared persiste en las exportaciones de maquinaria pesada, pero enfrenta sustitución por núcleos de panal diseñados que se fusionan con exteriores corrugados.

La evolución de la participación del mercado de embalaje corrugado de los Países Bajos hacia la doble pared también está impulsada por las aseguradoras que exigen un mayor rendimiento del embalaje para honrar las reclamaciones por daños en tránsito, una palanca de cumplimiento emergente. Los convertidores modernizan las líneas con sistemas de empalme de doble banda que cambian los rollos de medio sin detener la producción, preservando el rendimiento incluso en tiradas especiales más pequeñas. Los minoristas orientados a la entrega de comestibles a domicilio eligen cajas de cadena de frío de doble pared revestidas con recubrimientos de dispersión reciclables, reemplazando los enfriadores de espuma EPS y evitando los recargos de vertedero. Aunque la doble pared consume más papel por metro cuadrado, las flautas ligeras mantienen el cartón por paquete casi neutro, evitando un aumento dramático en las materias primas. Los grupos de beneficios, por tanto, dependen de equilibrar el rendimiento mejorado con reducciones de gramaje que mantengan el costo por unidad contenido.

Por Tecnología de Impresión: La Inyección de Tinta Digital Interrumpe el Dominio de Volumen de la Flexografía

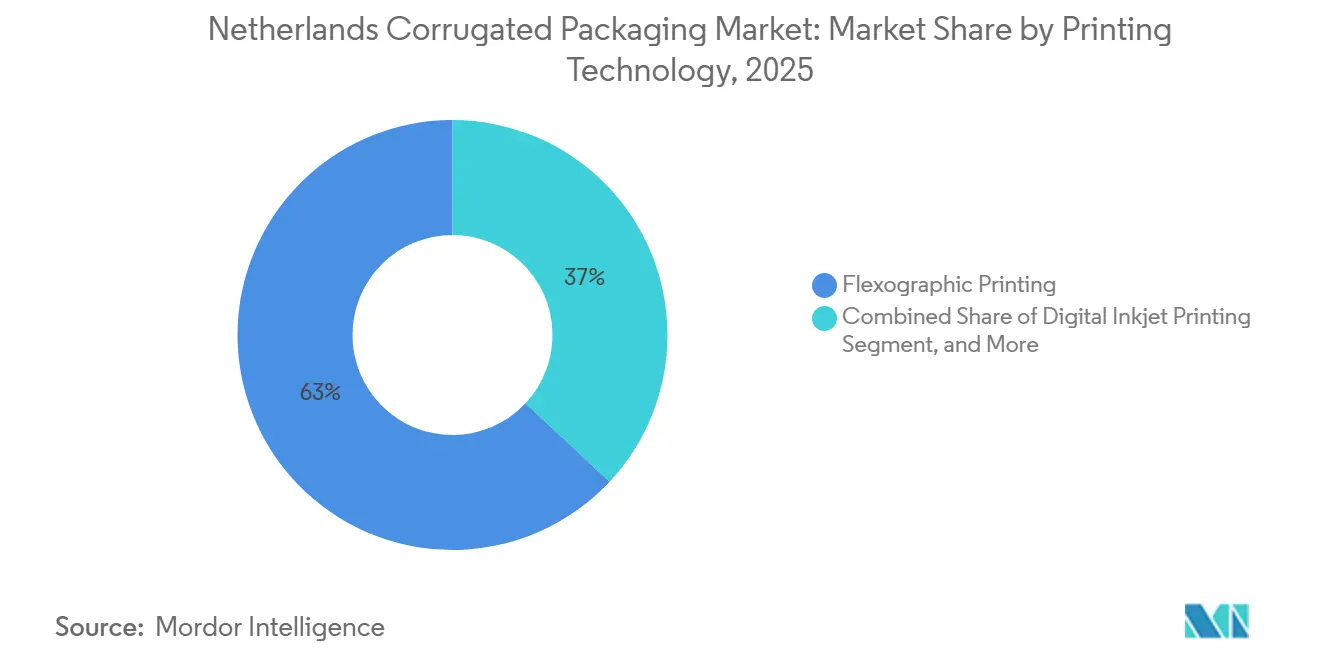

Las prensas flexográficas todavía dominaron con una participación del 63,04% en 2025 porque las líneas sin engranajes de ocho colores producen 15.000 planchas por hora a costos de tinta inferiores a EUR 0,08 (USD 0,09) por metro cuadrado. Sin embargo, la inyección de tinta digital registra una CAGR del 5,38% a medida que los responsables de marketing de distribución exigen gráficos a nivel de SKU, códigos QR y promociones uno a uno imposibles en flexografía sin cambios de plancha. La inyección de tinta alcanza una resolución de 1.200 ppp en flauta E recubierta en un solo paso, satisfaciendo los cosméticos de lujo y los programas de regalos de temporada. La laminación litográfica ha estado en lenta retirada desde que la tecnología digital ahora ofrece brillo y gama comparables sin el montaje de hojas offset, reduciendo los residuos de preparación o el tiempo de entrega. Los conjuntos de tintas curables por UV han madurado para superar las pruebas de reciclaje de fibra, superando un obstáculo ambiental anterior.

En los Países Bajos, en el mercado de embalaje corrugado para impresión digital, los convertidores monetizan ciclos más rápidos de prueba a prensa agrupando revisiones de arte y personalización en etapas tardías en niveles de servicio premium. Las curvas de costos mejoran a medida que las garantías de los cabezales de impresión se alargan y los ciclos de trabajo superan los 10 millones de metros lineales, reduciendo la brecha de costo de capital por hoja con la flexografía. La serigrafía y la impresión por tampón retroceden a pequeños nichos, como los colores especiales metálicos, porque los nuevos efectos a base de agua imitan esos acabados digitalmente. La frontera competitiva se convierte así en software, con servidores RIP automatizados que agrupan cientos de archivos de SKU en colas de producción justo a tiempo. Las plantas que combinan la inyección de tinta de alta velocidad con el acabado robótico se posicionan para la próxima ola de embalaje bajo demanda.

Por Industria de Usuario Final: Los Productos Farmacéuticos Superan al Comercio Electrónico en los Mandatos de Serialización

El comercio electrónico de distribución mantuvo la mayor participación con el 26,16%, pero las normas de serialización y GDP están impulsando a la industria farmacéutica a una CAGR del 4,06%, convirtiéndola en el motor de crecimiento destacado. Las cintas a prueba de manipulación, los sensores de humedad y los registradores de temperatura se integran perfectamente en los insertos corrugados, dando a las plantas de cajas una vía de venta adicional que compensa los costos de los lotes pequeños. Los alimentos procesados migran hacia bandejas de exhibición listas para estantería, aprovechando la calidad de impresión de la microflauta para omitir los envoltorios exteriores y reducir los tiempos de carga en planta en 22 minutos por palé. Los productores de productos frescos coquetean con los cajones reutilizables, pero los altos costos de logística inversa mantienen la participación del corrugado cerca del 16%, especialmente para los carriles de exportación que requieren cumplimiento fitosanitario. Las empresas de bebidas están reemplazando los anillos de plástico con bandejas corrugadas para cumplir con los objetivos de RPE, impulsando la demanda de bandejas durante las temporadas de eventos en estadios.

Las categorías de electrónica y cuidado personal, que en conjunto representan aproximadamente el 16% del mercado, dependen de embalajes de flauta E antiestáticos o de alta calidad gráfica que humanizan el unboxing y protegen contra los golpes. Las piezas de automóviles, los textiles y los productos químicos industriales constituyen el 10% restante, con la opción de utilizar triple pared certificada por la ONU o liners recubiertos cuando las regulaciones de materiales peligrosos lo requieren. La distribución de la participación del mercado de embalaje corrugado de los Países Bajos refleja, por tanto, una dicotomía volumen-valor: el comercio electrónico impulsa el tonelaje, mientras que los productos farmacéuticos y cosméticos ofrecen márgenes brutos más altos. Los convertidores diseñan mezclas de cartera que cubren la debilidad cíclica en los flujos de paquetería con pedidos farmacéuticos estables impulsados por la regulación. Con el tiempo, la impresión digital de datos variables consolida el papel del corrugado como medio de transporte y portador de documentación de cumplimiento.

Análisis Geográfico

El corredor de Randstad, que abarca Ámsterdam, Róterdam, Utrecht y La Haya, representa aproximadamente el 62% de la demanda nacional porque su densa población y sus megacentros de distribución comprimen los plazos de entrega a horas en lugar de días. El Aeropuerto de Schiphol mueve más de 1,7 millones de toneladas de carga aérea, incluidas 420.000 toneladas de flores cortadas embaladas en microflautas ultraligeras que se ajustan a los umbrales de peso de las aerolíneas. El rendimiento de 14,5 millones de TEU del puerto de Róterdam ancla los flujos de importación de testliner deficitario, pero las interrupciones en el flete del Mar Rojo elevan los costos de entrega, exponiendo el mercado de embalaje corrugado de los Países Bajos a la volatilidad del transporte marítimo mundial. La infraestructura de alta tasa de recuperación financiada por Verpact impulsa la captura urbana de cartón corrugado usado por encima del 90%, alimentando a las fábricas adyacentes a las ciudades y acortando los circuitos logísticos de entrada.

Las provincias del sur de Brabante Septentrional y Limburgo albergan 18 plantas de cajas que capitalizan su proximidad a Bélgica y Alemania, integrando los carriles de camiones transfronterizos en redes de entrega sincronizadas. El sitio de Erembodegem de VPK, a solo 150 km de los clústeres farmacéuticos neerlandeses, envía rollos de papel en acordeón conformes con GDP durante la noche, lo que subraya cómo la proximidad geográfica fortalece las promesas de nivel de servicio. Las regiones fronterizas orientales de Güeldres y Overijssel atienden a los fabricantes de piezas de automóviles alemanes, pero luchan contra los vientos en contra de costos de los corrugadores más baratos de Renania del Norte-Westfalia impulsados por tarifas de gas industrial más bajas. Las provincias rurales del norte contribuyen con cargas de productos frescos de alta humedad, que requieren flautas semiquímicas resistentes al agua que sobrevivan al almacenamiento en frío y a los cruces en ferry hacia Escandinavia. Este mosaico regional obliga a los convertidores a equilibrar las huellas de las plantas entre la densidad urbana de paquetería y los corredores de exportación agrarios.

Los nodos emergentes de microdistribución en Eindhoven, Groninga y Maastricht descentralizan la demanda del comercio electrónico, favoreciendo a las plantas ágiles equipadas con inteligencia artificial de programación que gestiona ciclos de pequeños lotes. El acercamiento de las empresas farmacéuticas para estrechar las cadenas GDP aumenta aún más la sensibilidad logística, recompensando a los proveedores de cajas dentro de un radio de camión de 2 horas. Las autoridades locales integran la captura de cartón corrugado usado en la acera con etiquetas de identificación digital, mejorando la trazabilidad de la fibra y permitiendo a las fábricas recibir suministros más limpios a precios estables. A lo largo del período de pronóstico, la inversión municipal constante y las expectativas intensificadas de entrega en el mismo día consolidarán el dominio de Randstad mientras dispersan brotes satelitales de demanda en anillos urbanos secundarios. Estos matices vinculados a la geografía refuerzan por qué las decisiones de ubicación de plantas siguen siendo una palanca competitiva decisiva dentro del mercado de embalaje corrugado de los Países Bajos.

Panorama Competitivo

Los cinco grupos principales, Smurfit Westrock, International Paper, Mondi, VPK Packaging Group y Stora Enso, controlan colectivamente aproximadamente el 58% del mercado, lo que otorga al mercado de embalaje corrugado de los Países Bajos un perfil de concentración moderada. Smurfit Westrock aprovecha los contratos globales de adquisición de cartón corrugado usado y una escala de 500 sitios para aplanar la volatilidad de la fibra recuperada que los rivales más pequeños deben absorber. VPK se diferencia con cambios de pedido de 12 minutos y líneas de microflauta listas para GDP que aseguran nichos premium entre los clientes farmacéuticos y de cuidado personal. La adquisición de Schumacher por parte de Mondi añadió 13 plantas de microflauta, una en los Países Bajos, lo que permite la venta cruzada de recubrimientos de barrera a base de agua junto con troquelados de microflauta. Stora Enso, tras adquirir De Jong Verpakking, ahora obtiene el 95% de fibra reciclada y está cerca de Randstad, amplificando las ventajas de velocidad de servicio.

El plan de International Paper de dividirse en entidades norteamericana y EMEA nubla las asignaciones de capacidad del Benelux, lo que podría tensar el suministro si las fábricas EMEA se racionalizan bajo nuevas directivas de accionistas. Las solicitudes de patentes se disparan a medida que los actores persiguen químicas de recubrimiento y flujos de trabajo de impresión digital de alta velocidad, marcando un giro estratégico desde las planchas de productos básicos hacia sustratos funcionales con propiedad intelectual diferenciada. Los independientes siguen siendo viables especializándose en el dimensionamiento adecuado con papel en acordeón o en tiradas cortas de alta calidad gráfica, pero enfrentan un elevado costo de capital de automatización para igualar las eficiencias de los grandes actores. Surgen alianzas estratégicas entre los proveedores de prensas digitales y los convertidores medianos, agrupando software RIP, contratos de servicio y modelos de precios de tinta variable para acortar los períodos de recuperación. La exposición a los precios del carbono favorece a las fábricas con cogeneración o mejoras de biogás, dando a los grupos integrados otro escudo de costos que los independientes tienen dificultades para replicar.

Los movimientos competitivos entrelazan cada vez más los compromisos de sostenibilidad con las mejoras tecnológicas. Smurfit Westrock se fija públicamente como objetivo una reducción del 30% en la intensidad energética para 2030, alineando el gasto de capital para la recuperación de calor residual con los beneficios de financiación de la taxonomía de la UE. VPK aumenta su participación en el especialista en papel en acordeón del Reino Unido Ribble al 50%, desbloqueando la propiedad intelectual patentada de expansión de panal y diversificándose más allá de los contenedores ranurados regulares convencionales. Klingele instala robótica que reduce los tiempos de configuración a 6 minutos, demostrando que la velocidad y la trazabilidad ganan las licitaciones GDP incluso sin fábricas integradas. La nueva planta de Hinojosa en Alicante muestra una línea híbrida que combina un corrugador de 2,5 m y un módulo de inyección de tinta, señalando la competencia ibérica en los carriles de productos del Benelux. En resumen, el éxito estratégico ahora depende de combinar el cumplimiento de la economía circular, la agilidad digital y el poder de adquisición dentro de un campo que se estrecha rápidamente de proveedores totalmente conformes.

Líderes de la Industria de Embalaje Corrugado de los Países Bajos

Smurfit Westrock plc

International Paper Company

Mondi plc

Stora Enso Oyj

VPK Packaging Group NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: International Paper comprometió USD 225 millones para una planta en Misisipi con una línea de doble pared dirigida a usuarios industriales y de comercio electrónico, con puesta en marcha prevista para el cuarto trimestre de 2027.

- Enero de 2026: International Paper presentó planes para separarse en empresas independientes de América del Norte y EMEA, una transacción que se espera cerrar en el cuarto trimestre de 2026.

- Diciembre de 2025: Klingele instaló una línea robótica EMBA QS Ultima 215 en Wunsiedel, Alemania, reduciendo la configuración a seis minutos para tiradas farmacéuticas conformes con GDP.

- Diciembre de 2025: VPK aumentó su participación en Ribble Packaging al 50%, asegurando la tecnología patentada de expansión de panal para aplicaciones de protección.

Alcance del Informe del Mercado de Embalaje Corrugado de los Países Bajos

El informe del Mercado de Embalaje Corrugado de los Países Bajos abarca un análisis exhaustivo de los materiales corrugados a base de fibra y a base de polímero (PP) utilizados para el contenido, la protección y el transporte de mercancías en diversos sectores industriales y minoristas. El mercado se refiere a la industria que produce planchas multicapa, que consisten típicamente en un medio acanalado intercalado entre liners, diseñadas para proporcionar altas relaciones resistencia-peso y resistencia al aplastamiento para el embalaje secundario y terciario.

El Informe del Mercado de Embalaje Corrugado de los Países Bajos está segmentado por Material (Liner Kraft Virgen, Liner Reciclado, Medio Corrugado, Flauta Semiquímica y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Personalizadas Troqueladas, Cartones Plegables, Exhibidores en Punto de Compra, Cajas de Palé y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Doble Pared, Triple Pared y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión Digital por Inyección de Tinta, Laminación Litográfica, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Distribución de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Liner Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Flauta Semiquímica |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas |

| Cartones Plegables |

| Exhibidores en Punto de Compra |

| Cajas de Palé |

| Otros Tipos de Embalaje |

| Pared Simple |

| Doble Pared |

| Triple Pared |

| Cara Simple |

| Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta |

| Laminación Litográfica |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Distribución de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Material | Liner Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Flauta Semiquímica | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Personalizadas Troqueladas | |

| Cartones Plegables | |

| Exhibidores en Punto de Compra | |

| Cajas de Palé | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Doble Pared | |

| Triple Pared | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta | |

| Laminación Litográfica | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Distribución de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje corrugado de España y sus perspectivas de crecimiento?

El mercado se situó en USD 4,46 mil millones en 2025 y se proyecta que alcance USD 5,59 mil millones en 2031, creciendo a una CAGR del 3,75%.

¿Qué segmento de material se expande más rápidamente dentro del sector corrugado de España?

Se prevé que el liner kraft virgen registre el crecimiento más rápido a una CAGR del 4,64% hasta 2031, impulsado por las exportaciones de alimentos frescos sensibles a la humedad.

¿Cómo están influyendo las regulaciones de reciclabilidad de la UE en las decisiones de embalaje en España?

Las normas que gravan los plásticos no reciclados y exigen el diseño para el reciclaje están orientando a los propietarios de marcas hacia formatos corrugados ligeros y totalmente reciclables.

¿Por qué la impresión digital por inyección de tinta está ganando terreno entre los convertidores españoles?

Las prensas digitales eliminan los costos de planchas y permiten datos variables, lo que posibilita tiradas económicas de menos de 5.000 unidades que demandan los clientes de marca propia y comercio electrónico.

¿Qué usuario final registrará el mayor crecimiento en el consumo de corrugado?

Se espera que los centros de distribución de comercio electrónico se expandan a una CAGR del 5,91% a medida que el comercio minorista en línea penetra más profundamente en el gasto de los consumidores españoles.

¿Qué tan fragmentado es el panorama competitivo del embalaje corrugado de España?

Las cinco principales empresas poseen el 52% de la capacidad, lo que otorga al mercado una concentración de nivel medio que aún permite a numerosos especialistas regionales prosperar.

Última actualización de la página el: