Tamaño y Participación del Mercado de Embalaje Corrugado de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 12.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de Japón por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje corrugado de Japón se expanda desde USD 12.790 millones en 2025 y USD 13.170 millones en 2026 hasta USD 14.860 millones en 2031, registrando una CAGR del 2,44% entre 2026 y 2031. Por debajo del crecimiento moderado del titular, el mercado de embalaje corrugado de Japón está evolucionando hacia sustratos más ligeros, mayor contenido de papel recuperado y cajas impresas digitalmente en tiradas cortas que apoyan la personalización del comercio electrónico. El liner reciclado ya representa más de la mitad del consumo de cartón, mientras que la flauta semiquímica es el medio de mayor crecimiento a medida que los convertidores intentan reducir el peso de la materia prima sin sacrificar la resistencia al apilamiento. La demanda está respaldada por el comercio electrónico B2C, que alcanzó JPY 26,1 billones (USD 186.400 millones) en el ejercicio fiscal 2024, exportaciones récord de alimentos procesados de JPY 1,7 billones (USD 12.100 millones) en 2025, y medidas regulatorias que favorecen los diseños de material único frente a los plásticos de un solo uso. Al mismo tiempo, los analistas del mercado de embalaje corrugado de Japón destacan inversiones emergentes en formatos de pared triple de alta resistencia para equipos semiconductores y exportaciones de mariscos, lo que señala nuevos nichos premium incluso cuando los volúmenes de envíos domésticos se estabilizan.

Conclusiones Clave del Informe

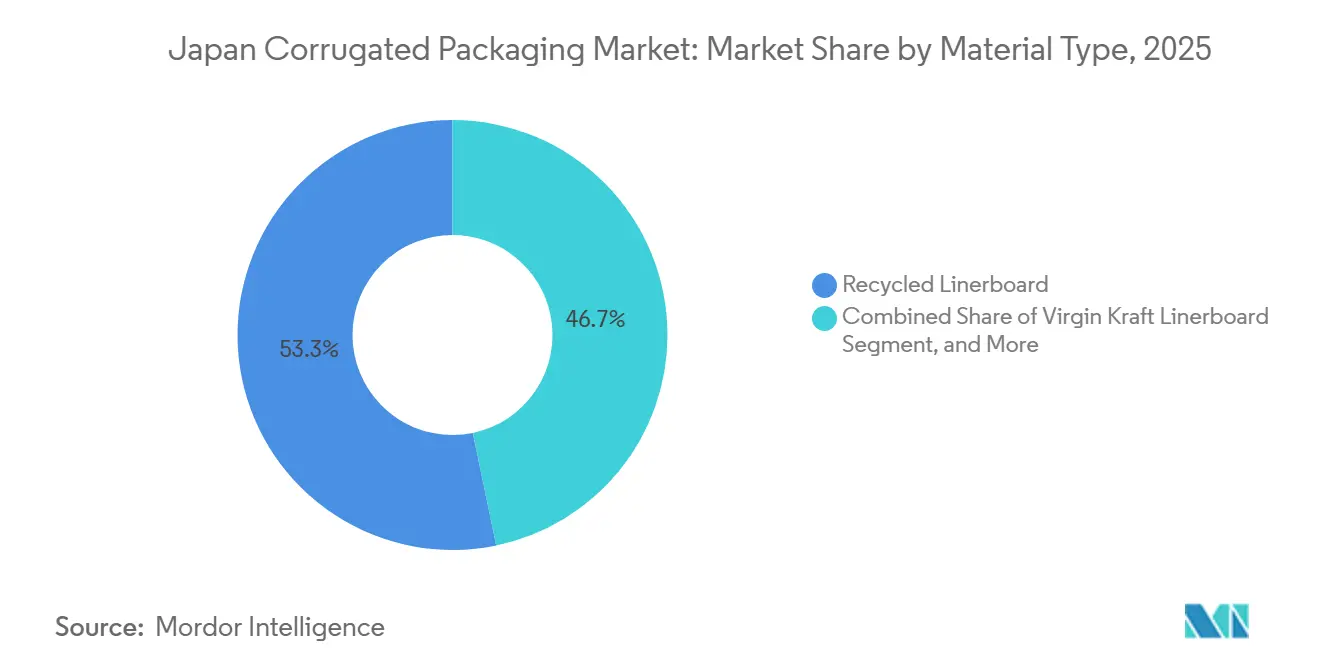

- Por tipo de material, el segmento de liner reciclado capturó el 53,26% de la participación del mercado de embalaje corrugado de Japón en 2025.

- Por tipo de flauta, se proyecta que el tamaño del mercado de embalaje corrugado de Japón para la flauta E crezca a una CAGR del 3,73% hasta 2031.

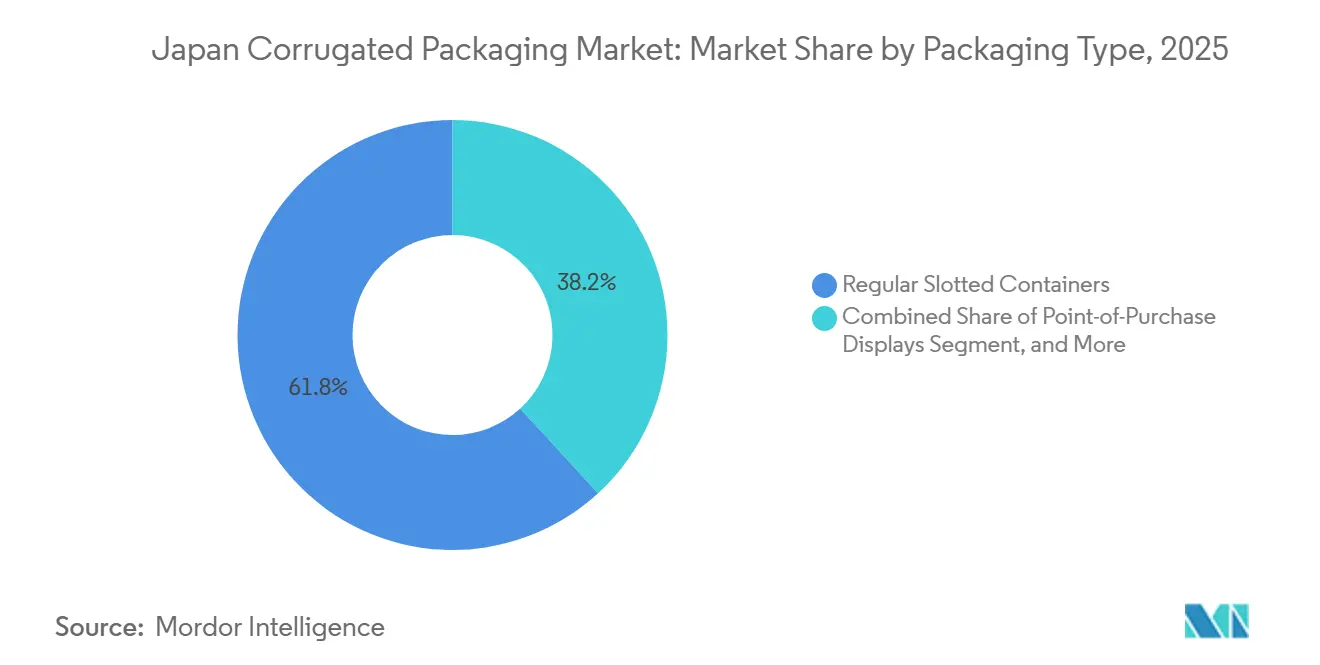

- Por tipo de embalaje, el segmento de contenedores ranurados regulares capturó el 61,84% de la participación del mercado de embalaje corrugado de Japón en 2025.

- Por tipo de pared, se proyecta que el tamaño del mercado de embalaje corrugado de Japón para la pared triple crezca a una CAGR del 3,76% hasta 2031.

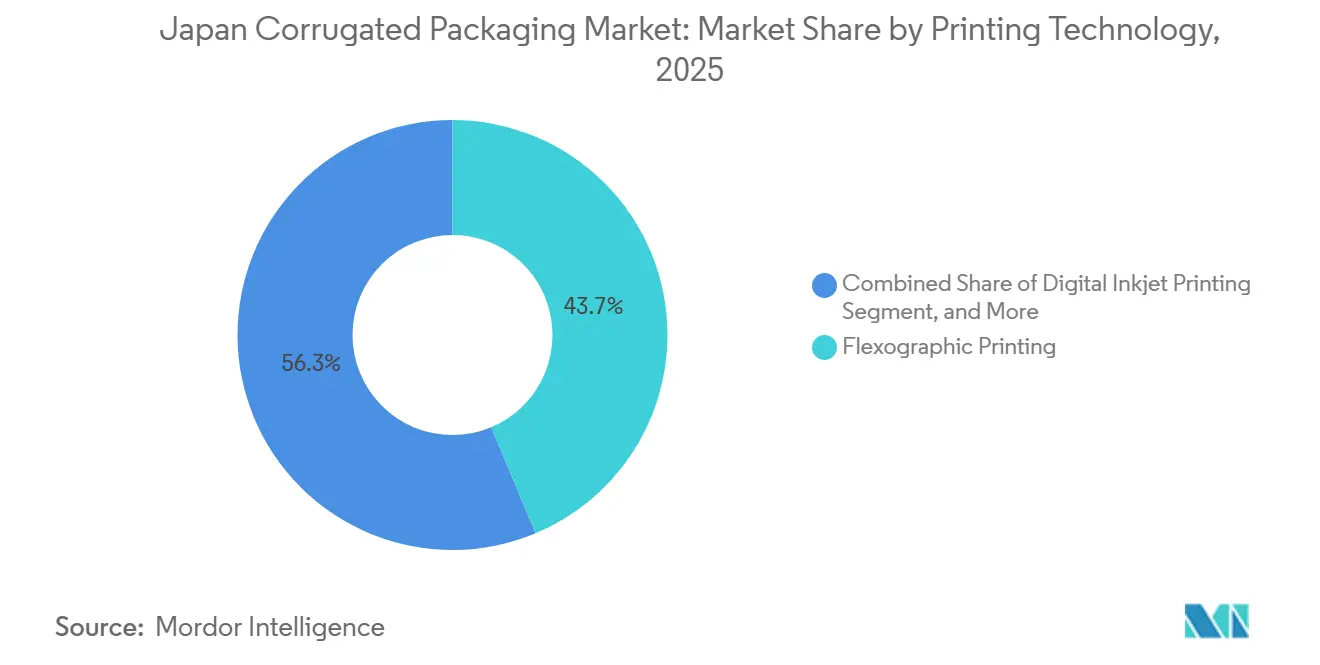

- Por tecnología de impresión, el segmento de impresión flexográfica capturó el 43,68% de la participación del mercado de embalaje corrugado de Japón en 2025.

- Por industria de usuario final, se proyecta que el tamaño del mercado de embalaje corrugado de Japón para productos farmacéuticos crezca a una CAGR del 3,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Logística del Comercio Electrónico en Crecimiento | +0.9% | Corredores de Tokio, Osaka y Nagoya | Mediano plazo (2 a 4 años) |

| Crecimiento en las Exportaciones de Alimentos y Bebidas Procesados | +0.6% | Centros de suministro de Hokkaido y Kyushu | Mediano plazo (2 a 4 años) |

| Cambio Regulatorio hacia el Embalaje Reciclable | +0.5% | A nivel nacional | Largo plazo (≥ 4 años) |

| Producción de Electrónica Impulsada por la Relocalización | +0.3% | Kumamoto, Kyushu, Tohoku | Largo plazo (≥ 4 años) |

| Demanda de Cervecerías Artesanales por Cajas Personalizadas | +0.1% | Clústeres urbanos de cerveza artesanal | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales para Recubrimientos de Barrera de Base Biológica | +0.1% | Sitios piloto a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Logística del Comercio Electrónico en Crecimiento

Los volúmenes de paquetes siguen aumentando a medida que los compradores japoneses gastan JPY 26,1 billones (USD 186.400 millones) en línea, con una penetración cercana al 10% de las ventas minoristas nacionales. La compra de comestibles en línea por sí sola representó JPY 3,12 billones (USD 22.300 millones), lo que requiere envíos corrugados aislados y resistentes a fugas que reemplacen los enfriadores de EPS voluminosos. Las compras transfronterizas valoradas en JPY 5,78 billones (USD 41.300 millones) crean requisitos de cajas de calidad de exportación que cumplen con las normas de etiquetado de China y Estados Unidos. Las marcas de cosméticos por suscripción y de salud de venta directa al consumidor aumentan la frecuencia de los paquetes pequeños, favoreciendo los sobres impresos digitalmente que pueden ajustarse al tamaño según la demanda.[1]Equipo de Datos de Nippon.com, "Las Exportaciones de Alimentos de Japón Aumentan a JPY 1,7 Billones en 2025," nippon.com Las empresas de logística ahora optimizan el espacio en camiones y las tarifas de peso dimensional, por lo que se prefieren flautas más delgadas y cortes precisos con troquel.

Crecimiento en las Exportaciones de Alimentos y Bebidas Procesados

Las exportaciones agrícolas y alimentarias de Japón aumentaron un 12,8% en 2025 hasta alcanzar un récord de USD 12.100 millones, impulsando la demanda de corrugado certificado para exportación con barreras de humedad y resistencia al apilamiento de pared triple. Las vieiras por sí solas contribuyeron con JPY 90.600 millones (USD 650 millones), lo que requiere cajas a granel refrigeradas, mientras que el matcha en polvo casi se duplicó hasta JPY 72.100 millones (USD 520 millones), lo que llevó a los convertidores a orientarse hacia empaques minoristas de flauta E ligeros. Las importaciones estadounidenses de alimentos japoneses crecieron un 13,7%, y China repuntó un 7,0%, endureciendo las especificaciones para los recubrimientos de barrera corrugada que pueden soportar largos viajes marítimos y seguir siendo reciclables en los puertos de destino.

Cambio Regulatorio hacia el Embalaje Reciclable

A partir de enero de 2026, el Ministerio de Economía, Comercio e Industria certificará los embalajes que cumplan con los umbrales obligatorios de plástico reciclado o de base biológica, y la lista positiva para sintéticos en contacto con alimentos entró en vigor en junio de 2025. Los productores que adopten el corrugado de material único evitan costosas auditorías de cumplimiento vinculadas a recubrimientos o laminados. Los grandes compradores bajo la Ley de Compras Verdes de Japón ahora especifican cajas verificadas de bajo carbono, por lo que los fabricantes de cartón para contenedores publican calderas de energía renovable y conversiones a GNL para ganar licitaciones. Los minoristas también favorecen las cajas que llevan logotipos de reducción de gases de efecto invernadero, acelerando la inversión en grados reforzados con nanofibra de celulosa que ofrecen una resistencia al estallido equivalente con un 8 a 10% menos de fibra.

Producción de Electrónica Impulsada por la Relocalización

Los subsidios gubernamentales atraen fundiciones de semiconductores y plantas de baterías para vehículos eléctricos a Kyushu y Tohoku, aumentando los envíos de obleas frágiles y módulos de alto valor que necesitan interiores corrugados de pared triple y antiestáticos. La automatización en estas nuevas líneas favorece los diseños de cartón compatibles con erigidores de cajas robóticos y paletizadores guiados por visión. La escasez de mano de obra envejecida magnifica la ventaja de las cajas más ligeras y ergonómicas que reducen el riesgo de lesiones en los pisos de ensamblaje. A medida que los fabricantes de componentes adoptan la logística de cero defectos, los convertidores deben suministrar corrugado que cumpla con los límites de partículas de sala limpia Clase III, abriendo nichos premium dentro del mercado de embalaje corrugado de Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Papel Reciclado | -0.4% | Puertos de exportación a nivel nacional | Corto plazo (≤ 2 años) |

| Competencia de las Cajas Plásticas Retornables | -0.2% | Centros de fabricantes de equipos originales de Aichi, Kanagawa y Kyushu | Mediano plazo (2 a 4 años) |

| Restricciones de Escasez de Agua en las Fábricas | -0.1% | Sitios costeros de Shikoku y Kyushu | Largo plazo (≥ 4 años) |

| Dependencia de la Fibra Virgen Importada | -0.1% | A nivel nacional | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Papel Reciclado

Los precios de exportación del cartón corrugado de papel reciclado se mantuvieron en USD 170-175 por tonelada a principios de 2025, aunque los picos de demanda chinos pueden elevar las cotizaciones en USD 10-15 en cuestión de semanas. Las fábricas japonesas que dependen de un 98% de materia prima de papel recuperado enfrentan fluctuaciones en los beneficios porque los ajustes de precios de los clientes se retrasan entre uno y dos trimestres. Las desaceleraciones estacionales del Año Nuevo Lunar alivian momentáneamente la presión, pero la tendencia alcista subyacente limita el margen para los convertidores que atienden contratos minoristas a precio fijo.

Competencia de las Cajas Plásticas Retornables

Los fabricantes de equipos originales de automoción y electrónica en Aichi y Kyushu exigen cada vez más contenedores plásticos reutilizables para los circuitos internos de planta, citando ganancias ergonómicas y menor desperdicio. El corrugado pierde volumen en estas rutas de alta frecuencia y corta distancia. Los fabricantes de cajas contraatacan con contenedores retornables de papel plegables que se doblan planos en el viaje de regreso, aunque el cálculo del costo del ciclo de vida sigue inclinándose hacia el plástico en los sistemas de circuito cerrado. Los proveedores de embalaje responden ofreciendo soluciones híbridas, como contenedores corrugados plegables con postes de esquina reutilizables y mecanismos de bloqueo, que salvan la brecha de costo-rendimiento entre los sistemas de un solo uso y los totalmente reutilizables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Grados Reciclados Dominan Mientras la Flauta Semiquímica se Acelera

El liner reciclado representó el 53,26% del mercado de embalaje corrugado japonés en 2025, reflejando la cultura de recuperación de fibra líder a nivel mundial del país. Los principales actores nacionales como Oji Holdings operan fábricas de cartón para contenedores con contenido reciclado cercano al 100%, proporcionando a los propietarios de marcas una cadena de suministro de bajo carbono a un precio competitivo. El Kraft Virgen mantiene un nicho pequeño pero crítico para los envíos de mariscos refrigerados y carne de res importada, donde la humedad puede comprometer la integridad del cartón. La flauta semiquímica está en una trayectoria de CAGR del 4,21% hasta 2031, ya que su superior relación rigidez-peso otorga un ahorro de material del 8,7% frente a la flauta A tradicional. En el frente de la innovación, Daio Paper comercializó compuestos de nanofibra de celulosa a mediados de 2025, que permiten un medio más delgado sin aplastarse bajo carga superior.

Estos compuestos también satisfacen las nuevas listas regulatorias que restringen adhesivos y recubrimientos no aprobados, impulsando a los convertidores a adoptar construcciones de material único. Los productos semiquímicos son especialmente atractivos para los expedidores de comercio electrónico que envían paquetes con precio por peso dimensional a centros de microcumplimiento urbanos. Los exportadores de alimentos artesanales señalan ganancias en resistencia al aplastamiento que reducen las reclamaciones por abolladuras en dos dígitos en los trayectos largos. Mientras tanto, los proveedores de kraft virgen cubren la volatilidad en la pulpa importada de América del Norte aumentando la adquisición doméstica de madera blanda, un movimiento señalado por el objetivo de 1 millón de m³ de Nippon Paper Lumber para el ejercicio fiscal 2026.

Por Tipo de Flauta: La Flauta B Lidera pero la Flauta E Gana Terreno por las Tarifas Dimensionales

La flauta B continúa dominando el 38,13% de los envíos gracias a su perfil de 3 mm que equilibra el amortiguamiento y la eficiencia de espacio para los paquetes múltiples de bebidas y las reposiciones de tiendas de conveniencia. Sin embargo, la flauta E, con un delgado perfil de 1,5 mm, crece un 3,73% anual a medida que los expedidores intentan evitar los cargos por peso dimensional en las furgonetas de última milla. Las impresoras digitales elogian la superficie más lisa de la flauta E que reproduce gráficos de 1200 ppp sin ondulaciones en el liner, convirtiéndola en la opción preferida para cosméticos y confitería. La flauta Delta patentada de Rengo, lanzada anteriormente, se sitúa a mitad de camino con 2 mm, ofreciendo a los minoristas una opción de "menos peso, menos carbono" que aún sobrevive a la clasificación brusca.

Los chocolateros premium ahora especifican la flauta G para cajas de regalo porque su grosor inferior a 1 mm permite tapas telescópicas manteniendo la rigidez. Los convertidores invierten en corrugadoras de alta precisión y grabadores láser para mantener los calibres de micro-flauta dentro de una tolerancia de ±0,05 mm. Para la electrónica frágil y la cristalería, el mercado de embalaje corrugado de Japón mantiene relevante la flauta A debido a su amortiguación de 5 mm, aunque las penalizaciones de peso limitan un regreso generalizado. La ampliación del portafolio de flautas subraya cómo la proliferación de referencias obliga a los fabricantes de cajas a adaptar la geometría del cartón a la economía de la cadena de suministro en lugar de depender de un estándar único para todos.

Por Tipo de Embalaje: Los Contenedores Ranurados Regulares Siguen Dominando, aunque las Cajas Personalizadas se Disparan

Los contenedores ranurados regulares mantuvieron una participación del 61,84% en 2025, favorecidos por la paletización uniforme y la compatibilidad con los erigidores de cajas automatizados en supermercados y farmacéuticas. Sin embargo, las cajas personalizadas con troquel superan a todos los demás formatos con una CAGR del 4,05%, ya que las cervecerías, las marcas de ropa de venta directa al consumidor y los kits de comida por suscripción buscan una narrativa estructural. El corrPRESS iB17 de Canon permite a los convertidores imprimir múltiples referencias estacionales en tiradas de menos de 20.000 m² sin planchas, reduciendo los tiempos de entrega para los lanzamientos promocionales.[2]Canon Production Printing, "Canon Anuncia el corrPRESS iB17," cpp.canon

Mientras tanto, los expositores en el punto de venta evolucionan hacia quioscos ligeros fabricados íntegramente con material corrugado reforzado, reduciendo los costos de campaña para los minoristas que ya no necesitan accesorios metálicos. Los cartones plegables, que ocupan el espacio entre el cartón y el corrugado, prosperan en el embalaje secundario de vasos de ramen y bebidas instantáneas que exigen gráficos litográficos vívidos. Las cajas palet fabricadas con formulaciones de barrera sin cera protegen las vieiras congeladas destinadas a Estados Unidos, respondiendo a las demandas de los supermercados de empaques de mariscos libres de plástico.

Por Tipo de Pared: La Pared Simple Prevalece, la Pared Triple Emerge para la Resistencia en Exportación

Los cartones de pared simple dominan los envíos cotidianos con una participación del 71,29%, apreciados por su bajo costo de material y fácil reciclabilidad. Sin embargo, el auge de las exportaciones de mariscos y maquinaria de precisión impulsa la demanda de pared triple, con una previsión de crecimiento anual del 3,76% hasta 2031. Los contenedores de pared triple de alta resistencia superan las pruebas de carga superior de 1,8 toneladas requeridas para los contenedores refrigerados con destino a Los Ángeles y Shanghái. Las cooperativas regionales de fruta fresca en la Provincia de Ehime también adoptan cartones de pared doble revestidos con recubrimientos de base biológica para reemplazar las cajas de poliestireno, ayudando a los productores a cumplir sus compromisos de reducción de plásticos.

Al mismo tiempo, los fabricantes de equipos originales industriales que exploran la logística de circuito cerrado experimentan con fundas corrugadas de cuádruple pared reutilizables que se doblan planas en el viaje de regreso, desafiando a los contenedores plásticos en costos del ciclo de vida. La planta TRICOR de Rengo en Alemania muestra planos de automatización que las fábricas nacionales pretenden replicar, posicionando a los productores japoneses para suministrar embalaje de pared triple como una exportación de valor añadido en lugar de una consideración secundaria doméstica. Estos cambios subrayan cómo el mercado de embalaje corrugado japonés añade capas de pared incrementales para abordar los crecientes requisitos de cumplimiento de exportación y las condiciones de manipulación más exigentes.

Por Tecnología de Impresión: La Impresión Digital por Inyección de Tinta Interrumpe el Reinado de la Flexografía

Las prensas flexográficas todavía representan el 43,68% del área impresa en 2025, aunque los volúmenes de impresión digital por inyección de tinta aumentan rápidamente a una CAGR del 3,83%. El corrPRESS iB17 de Canon opera a 8.000 m² por hora con tintas a base de agua aptas para alimentos, ofreciendo una salida CMYK de calidad fotográfica sin necesidad de productos químicos de limpieza. Los primeros adoptantes como Geopack ganaron el Premio del Concurso de Embalaje de Japón 2025 por utilizar la impresión digital por inyección de tinta de gran formato para reducir el desperdicio de preparación en dos tercios.

La laminación litográfica sigue siendo el referente de lujo para las cajas de electrónica de alto brillo, pero su participación se erosiona a medida que las superficies de flauta E se aproximan a la suavidad de la impresión offset. Los acabados de serigrafía y lámina se reducen a nichos de confitería de recuerdo donde los barnices táctiles justifican la economía unitaria. El factor decisivo es la volatilidad de las referencias: las líneas de cosméticos japonesas lanzan hasta ocho variantes de edición limitada por trimestre, por lo que el mercado de embalaje corrugado japonés invierte cada vez más en flujos de trabajo digitales con calibración de color automatizada que un solo operador puede gestionar, aliviando la escasez de mano de obra en los pisos de impresión.

Por Industria de Usuario Final: El Cumplimiento del Comercio Electrónico Toma la Corona del Crecimiento

Los alimentos procesados capturan la mayor porción con un 38,57%, respaldados por fideos estables en estante, confitería y paquetes múltiples de condimentos, que se dirigen a 55.000 tiendas de conveniencia en todo el país. Sin embargo, los centros de cumplimiento del comercio electrónico se expanden al ritmo más rápido, con una CAGR del 3,74%, impulsados por la parcelización de los comestibles y la demanda transfronteriza de coleccionables de manga. Los sobres de tamaño ajustado reducen el relleno de vacíos, y las tiras de apertura fácil mejoran las calificaciones de los clientes, haciendo que el corrugado sea indispensable para el éxito de la última milla.

Los productores de fruta fresca de naranjas mikan se orientan hacia cajas de flauta E con ventilación láser que enfrían el producto en tres horas, extendiendo la vida útil para la exportación a Hong Kong. Los actores de bebidas dependen de particiones con troquel dentro de envolturas de flauta B para evitar el rayado de botellas de cerveza artesanal, mientras que las marcas de cuidado personal encargan FLAUTA FINA en colores estándar para reforzar las paletas de marca sin laminación. Los expedidores de electrónica incorporan revestimientos disipadores de estática para módulos de circuitos impresos, subrayando cómo los recubrimientos de valor añadido mantienen al corrugado por delante de los insertos de espuma.

Análisis Geográfico

El corredor industrial Tokio-Osaka representa la mayor parte de la demanda de corrugado, impulsado por densas bases de consumidores, acceso a puertos y concentración de almacenes de cumplimiento. Nuevas inversiones como la renovación de la Planta de Tokio de Rengo mejoran el suministro local de cartón y reducen los costos de flete entrante. Kansai sigue como el segundo eje; la alianza de capital de Rengo con KINKI DANBORU fortalece la planificación de continuidad del negocio frente al riesgo sísmico al tiempo que amplía la cobertura de servicio en Kioto e Hyogo.

Kyushu emerge como un punto de crecimiento, aprovechando los proyectos de semiconductores y la proximidad a las rutas marítimas asiáticas. La Fábrica Mishima de Daio Paper en la costa de Shikoku asegura cartón para contenedores de calidad de exportación para mariscos y electrónica con destino a China, mientras que las calderas de biomasa allí reducen las emisiones de Alcance 1 en línea con los objetivos nacionales de reducción del 54%.[3]Servicio Comercial de Estados Unidos, "Materiales Plásticos Reciclados de Japón," trade.gov El norte de Hokkaido y Tohoku se especializan en exportaciones de alimentos; los productores de vieiras dependen de cartones refrigerados de pared triple para mantener el valor del producto en los viajes transpacíficos.

Las prefecturas rurales que luchan contra la despoblación ahora aprovechan los subsidios gubernamentales de transformación digital que permiten a las microempresas vender delicias regionales en línea. Estos envíos de pequeños lotes favorecen las cajas de flauta E impresas digitalmente con códigos QR que enlazan con historias de procedencia, dando a los vendedores emergentes acceso a embalajes premium sin grandes inventarios. Con el tiempo, esta adopción de nicho equilibra los vientos en contra demográficos y mantiene el mercado de embalaje corrugado de Japón geográficamente diversificado.

Panorama Competitivo

Los cuatro principales productores, Rengo, Oji Holdings, Nippon Paper Industries y Daio Paper, controlan aproximadamente el 65% de la capacidad nacional de cartón, aunque más de 400 convertidores independientes atienden a clientes locales, manteniendo los precios del mercado final competitivos. El plan Vision 120 de Rengo tiene como objetivo alcanzar JPY 1,2 billones (USD 8.100 millones) en ingresos para el ejercicio fiscal 2030 mediante la integración vertical, la automatización y la expansión en el extranjero, incluida la planta de alta resistencia TRICOR en Alemania. La alianza de Daio Paper con Hokuetsu Corp. introduce la adquisición compartida de pulpa y producción por valor de JPY 5.000 millones (USD 44,72 millones) en ingresos operativos para el ejercicio fiscal 2026.[4]Japan IR, "Alianza Estratégica de Daio Paper Corp. con Hokuetsu," japanir.jp

Nippon Paper reestructura su filial australiana, Opal, aumentando la producción de cajas de 590 millones de m² a 660 millones de m² y probando líneas de conversión de alta automatización que podrían migrar de regreso a Japón. Oji Holdings destaca una tasa de papel recuperado del 98,3%, posicionándose para cumplir con las listas de adquisición del Ministerio de Economía, Comercio e Industria para compradores que buscan embalajes de bajo carbono. Los disruptores tecnológicos como Think Laboratory, Uchida Yoko y TAKEO empoderan a los pequeños convertidores con prensas digitales y cortadoras de micro-flauta, elevando el listón de la innovación en todo el mercado de embalaje corrugado japonés.

La planta de nanofibra de celulosa de 2.000 toneladas de Daio Paper ofrece ganancias de resistencia con menor peso, y los papeles de barrera barricote de Mitsubishi Paper Mills atacan los nichos de laminados plásticos. A medida que aumenta la presión de exportación, los gigantes del cartón para contenedores invierten capital en calderas de GNL y paneles solares para asegurar reducciones de emisiones de Alcance 2, convirtiendo el cumplimiento ambiental en un diferenciador de ventas. En general, la rivalidad se intensifica no solo en capacidad, sino también en automatización, desempeño ESG y la capacidad de ofrecer servicios integrales de diseño de cajas que integran la impresión digital y el software de ajuste de tamaño.

Líderes de la Industria de Embalaje Corrugado de Japón

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

Nine Dragons Paper (Holdings) Limited

Rengo Co., Ltd.

Tri-Wall Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La unidad Tri-Wall de Rengo inauguró una planta de embalaje corrugado en la Provincia de Shandong, China, para reforzar el suministro de alta resistencia en Asia.

- Diciembre de 2025: TRICOR Packaging de Rengo lanzó una planta de alta resistencia de 54.000 m² en Goch, Alemania, con almacenes automatizados y energía fotovoltaica.

- Septiembre de 2025: Geopack instaló la prensa de impresión digital por inyección de tinta a base de agua de gran formato de Think Laboratory, ganando el premio del Concurso de Embalaje de Japón 2025 por reducción de residuos.

- Julio de 2025: Daio Paper escaló la producción de compuestos de nanofibra de celulosa a 2.000 toneladas por año para suministrar cartón corrugado ligero y de alta resistencia.

Alcance del Informe del Mercado de Embalaje Corrugado de Japón

El mercado de embalaje corrugado de Japón se define como el sector industrial enfocado en la producción y conversión de materiales de cartón ondulado en soluciones de embalaje secundario y terciario, como contenedores ranurados regulares, cajas con troquel y almohadillas protectoras estructurales. Este mercado se caracteriza por una infraestructura sofisticada que enfatiza los grados de material de alta calidad, incluidos liners ligeros y resistentes a la humedad, diseñados para apoyar las redes logísticas automatizadas del país y las exportaciones de fabricación de precisión.

El Informe del Mercado de Embalaje Corrugado de Japón está Segmentado por Material (Liner de Kraft Virgen, Liner Reciclado, Medio Corrugado, Flauta Semiquímica y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Personalizadas con Troquel, Cartones Plegables, Expositores en el Punto de Venta, Cajas Palet y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Pared Doble, Pared Triple y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión Digital por Inyección de Tinta, Laminación Litográfica, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos Agrícolas, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento del Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Liner de Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Flauta Semiquímica |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Personalizadas con Troquel |

| Cartones Plegables |

| Expositores en el Punto de Venta |

| Cajas Palet |

| Otros Tipos de Embalaje |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Cara Simple |

| Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta |

| Laminación Litográfica |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas |

| Bebidas |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento del Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Material | Liner de Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Flauta Semiquímica | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Personalizadas con Troquel | |

| Cartones Plegables | |

| Expositores en el Punto de Venta | |

| Cajas Palet | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Pared Doble | |

| Pared Triple | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta | |

| Laminación Litográfica | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas | |

| Bebidas | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento del Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje corrugado de Japón y a qué velocidad está creciendo?

El mercado se situó en USD 12.790 millones en 2025, se espera que alcance USD 13.170 millones en 2026 y se proyecta que ascienda a USD 14.860 millones en 2031, reflejando una CAGR del 2,44% durante el período 2026-2031.

¿Qué material representa la mayor participación en el consumo doméstico de cartón corrugado?

El liner reciclado lidera, suministrando el 53,26% de todo el cartón utilizado por los convertidores japoneses en 2025.

¿Por qué se está acelerando la demanda de flauta E en Japón?

El delgado perfil de 1,5 mm de la flauta E reduce las tarifas por peso dimensional para los paquetes del comercio electrónico y ofrece una superficie de impresión más lisa para gráficos de alta resolución, impulsando una CAGR proyectada del 3,73% hasta 2031.

¿Cómo están cambiando las regulaciones japonesas las especificaciones de embalaje?

Las normas de certificación del Ministerio de Economía, Comercio e Industria de 2026 y la lista positiva de 2025 para sintéticos en contacto con alimentos favorecen las soluciones corrugadas de material único y totalmente reciclables y desalientan los laminados plásticos.

¿Qué tecnología de impresión está ganando participación más rápidamente?

La impresión digital por inyección de tinta a escala industrial se expande a una CAGR del 3,83%, ayudada por la prensa corrPRESS iB17 de Canon, que elimina las planchas y acorta los tiempos de preparación para trabajos con múltiples referencias.

Última actualización de la página el: