Tamaño y Participación del Mercado de Autos Usados en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

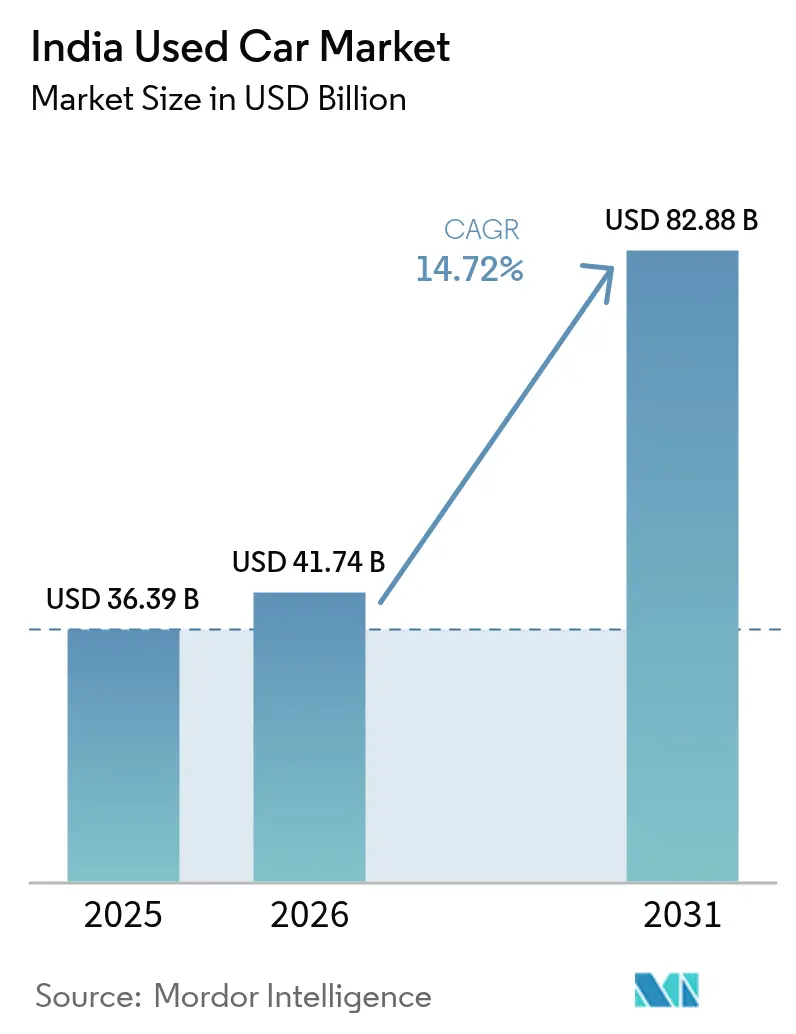

| Tamaño del mercado en el año base (2025) | 36.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.72% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados en India por Mordor Intelligence

El tamaño del mercado de autos usados en India fue valorado en USD 36,39 mil millones en 2025 y se estima que crecerá desde USD 41,74 mil millones en 2026 hasta alcanzar USD 82,88 mil millones en 2031, a una CAGR del 14,72% durante el período de pronóstico (2026-2031). La rápida digitalización, los mayores precios de los autos nuevos, el mayor acceso al crédito y los cambios en las preferencias de la combinación de combustibles continúan redefiniendo la dinámica del mercado. Los concesionarios organizados y las plataformas en línea están erosionando el dominio local tradicional, ya que los precios transparentes, el financiamiento integrado y los servicios de garantía aumentan la confianza del consumidor. Las restricciones de oferta, especialmente en la banda de INR 3-5 lakh, elevan los precios anuales de reventa entre un 8-10%, mientras que la política de desguace y los cambios en el GST aceleran los ciclos de reemplazo y favorecen a los actores de escala. Los SUV, los crossovers compactos y los modelos eléctricos de batería añaden nuevas capas de crecimiento al ampliar la combinación de productos y extender la base de clientes potenciales.

Conclusiones Clave del Informe

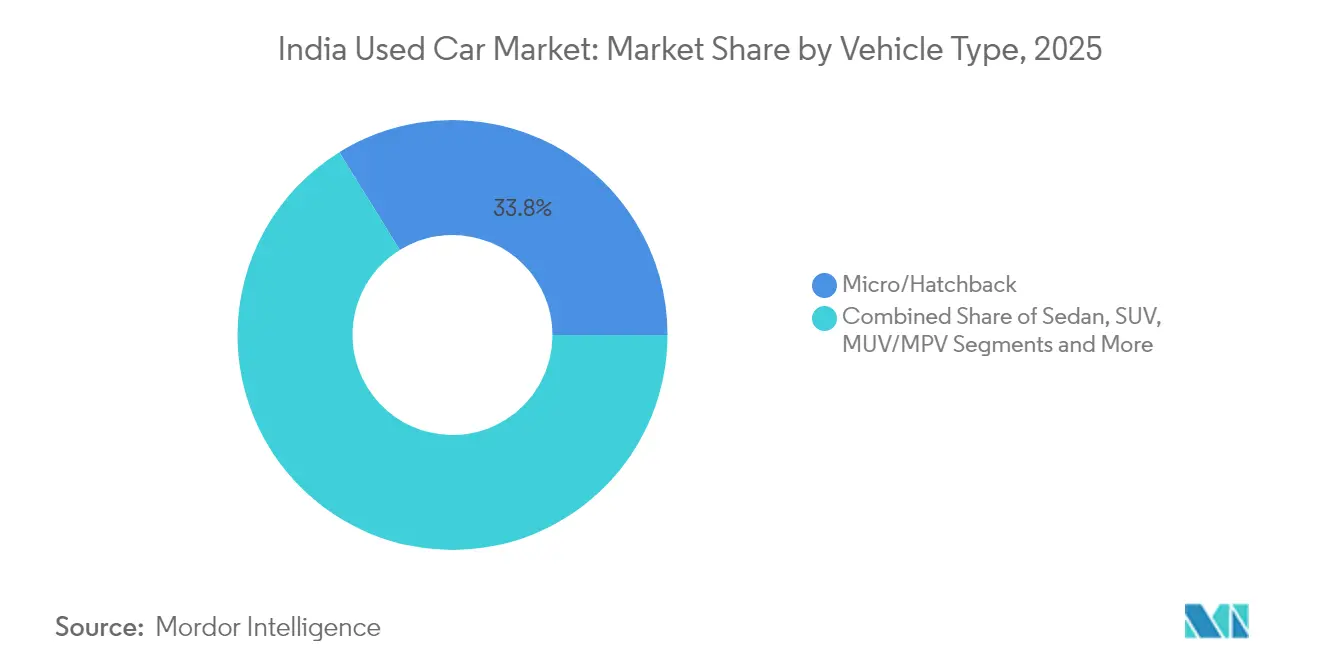

- Por tipo de vehículo, los micro/hatchbacks lideraron con el 33,82% de la participación de mercado del mercado de autos usados en India en 2025, mientras que los SUV están en camino de alcanzar una CAGR del 15,95% de 2026 a 2031.

- Por tipo de proveedor, los concesionarios locales no organizados mantuvieron el 70,83% de la participación del mercado de autos usados en India en 2025, mientras que las plataformas en línea están preparadas para la CAGR más rápida del 26,85% hasta 2031.

- Por combustible, las variantes de gasolina representaron el 60,77% de la participación del mercado de autos usados en India en 2025; se prevé que los vehículos eléctricos de batería se expandan a una CAGR del 34,10%.

- Por antigüedad del vehículo, los autos de 3 a 5 años mantuvieron el 45,94% de la participación del mercado de autos usados en India en 2025 y siguen siendo el núcleo de liquidez; las unidades de menos de 3 años crecerán a una CAGR del 18,65%.

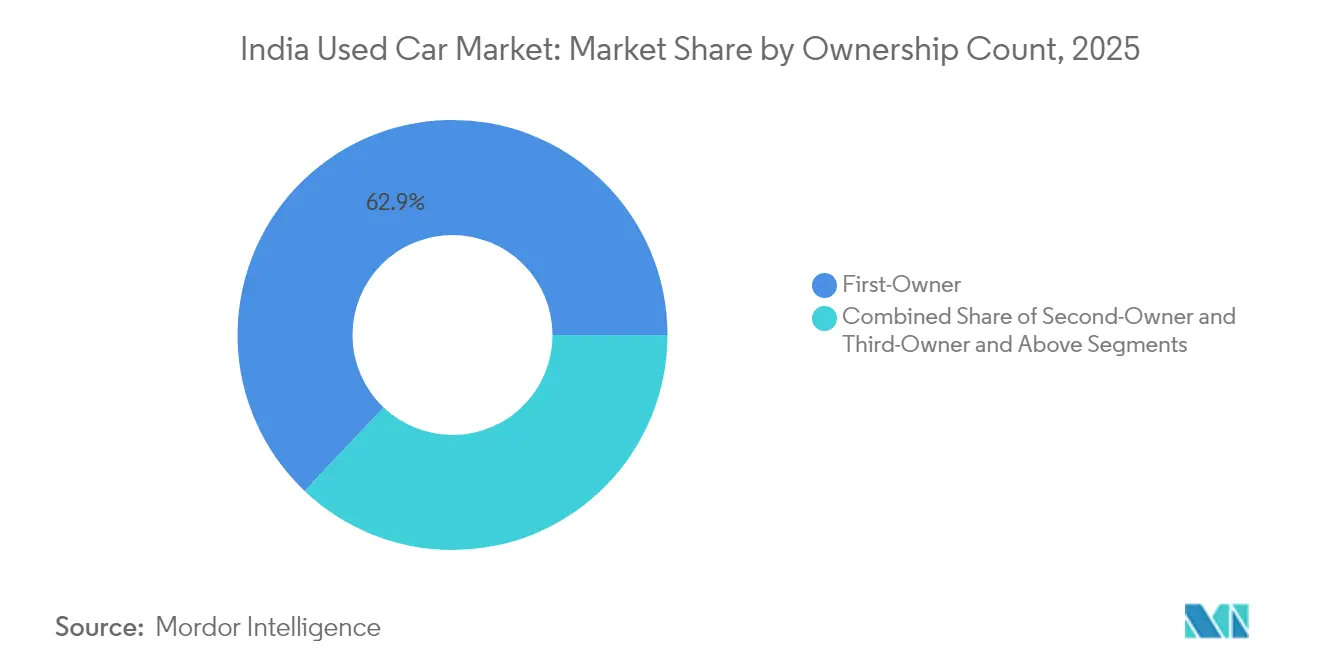

- Por número de propietarios, los vehículos de primer propietario representaron el 62,92% de la participación de mercado en el mercado de autos usados en India en 2025 y están preparados para crecer a una CAGR del 15,35%.

- Por banda de precio, el segmento de INR 3-5 lakh representó el 42,95% de la participación del mercado de autos usados en India en 2025; el tramo de más de INR 12 lakh muestra una perspectiva de CAGR del 15,55%.

- Por transmisión, los autos manuales tienen una participación del 68,50% en el mercado de autos usados en India en 2025, mientras que las variantes automáticas registrarán una CAGR del 16,10%.

- Por región, el norte de India representó el 36,30% de la participación en ingresos en el mercado de autos usados en India en 2025; se proyecta que el noreste de India registre la CAGR más rápida del 18,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Plataformas de Venta Minorista Organizada y Digital | +3.2% | Nacional, con ganancias tempranas en Delhi-NCR, Bombay, Bengaluru | Mediano plazo (2-4 años) |

| Altos Precios de Autos Nuevos y Depreciación más Rápida | +2.8% | Nacional, con especial incidencia en ciudades de nivel 2 y nivel 3 | Corto plazo (≤ 2 años) |

| Expansión de la Disponibilidad de Crédito y Préstamos Fintech | +2.1% | Nacional, con mayor penetración en mercados urbanos | Mediano plazo (2-4 años) |

| Creciente Preferencia por los SUV en Retención de Valor | +1.9% | Nacional, liderado por el norte y el oeste de India | Largo plazo (≥ 4 años) |

| Política de Desguace de Vehículos que Acelera la Rotación | +1.7% | Nacional, con mayor impacto en el norte de India | Largo plazo (≥ 4 años) |

| Desflotación de Flotas de Movilidad y Devoluciones por Suscripción | +1.4% | Ciudades metropolitanas y centros urbanos de nivel 1 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Plataformas de Venta Minorista Organizada y Digital

La transformación digital está creando una transparencia sin precedentes en un mercado tradicionalmente opaco, con el comercio minorista organizado que se espera crezca del 30% al 50% de participación de mercado para 2030. La inversión tecnológica de INR 5 mil millones de Cars24 y la contratación de más de 100 expertos en tecnología demuestran la intensidad de capital necesaria para construir algoritmos de valoración en tiempo real y sistemas de seguimiento de mantenimiento[1]"Cars24 planea una inversión de INR 5 mil millones y contratará a más de 100 expertos en tecnología", Motoring Trends, motoring-trends.com.. El logro de CarTrade Tech de 150 millones de usuarios únicos anuales con un 90% de tráfico orgánico valida la escalabilidad del modelo de plataforma digital de activos ligeros. El cambio hacia transacciones digitales es particularmente pronunciado entre las compradoras, que ahora representan el 46% de las compras en comparación con el 35% en el tercer trimestre del año fiscal 2024, con Delhi-NCR liderando con un 48% de participación femenina. La consolidación de plataformas se acelera a medida que la integración del financiamiento se vuelve crítica, con el 60% de las transacciones de Cars24 que ahora incluyen soluciones de préstamo integradas. La adopción de tecnología en ciudades de nivel 2 y nivel 3 reduce la asimetría de información que históricamente favorecía a los concesionarios locales, creando efectos de democratización del mercado que benefician a compradores y vendedores a través de mecanismos mejorados de descubrimiento de precios.

Altos Precios de Autos Nuevos y Depreciación más Rápida

Las presiones de precios en los vehículos nuevos reconfiguran fundamentalmente las decisiones de compra de los consumidores en el Mercado de Autos Usados en India, con ventas de autos usados que alcanzaron 5,17 millones de unidades en el año fiscal 23 y con proyección de duplicarse a 10 millones para el año fiscal 28. El período promedio de tenencia se ha reducido de 6-8 a 4-5 años, generando una mayor velocidad de oferta que beneficia al ecosistema de autos usados. El aumento del precio de venta promedio de CARS24 a INR 5,5 lakh refleja esta migración hacia segmentos premium, con el 40% de las ventas concentradas en el rango de INR 4-8 lakh, donde los compradores orientados al valor buscan la máxima utilidad. Los desequilibrios entre oferta y demanda generan una apreciación anual de precios del 8-10%, afectando particularmente a los compradores por primera vez, quienes representan el 63% del total de propietarios pero enfrentan crecientes restricciones de asequibilidad. La aceleración de la depreciación es más pronunciada en los segmentos premium, donde la obsolescencia tecnológica y las actualizaciones de características impulsan ciclos de reemplazo más rápidos. La dinámica del mercado sugiere que los autos usados se están convirtiendo en el principal punto de entrada para la adquisición de vehículos, con las ventas de autos nuevos concentrándose cada vez más entre compradores de reemplazo en lugar de compradores por primera vez.

Expansión de la Disponibilidad de Crédito y Préstamos Fintech

La penetración del financiamiento ha aumentado del 75% al 80% desde 2020 en el Mercado de Autos Usados en India, impulsada por el agresivo otorgamiento de créditos por parte de bancos del sector público que ofrecen tasas desde el 8,15% para vehículos eléctricos hasta el 8,35% para autos convencionales. Las entidades financieras no bancarias (NBFC) están perdiendo participación de mercado en el financiamiento de autos nuevos, pero se están enfocando en los segmentos de vehículos usados donde los bancos típicamente evitan prestar debido a las complejidades de valoración. La plataforma Rupyy de CarDekho Gaadi planea ingresar al financiamiento de vehículos comerciales usados en el año fiscal 25, apuntando a una participación de mercado del 20% en un mercado de financiamiento de autos usados de INR 60.000 crore. Las plataformas de préstamos digitales están agilizando los procesos de aprobación que tradicionalmente tomaban semanas, reduciéndolos a horas, con el financiamiento integrado convirtiéndose en un diferenciador competitivo para los actores organizados. Se proyecta que el mercado de financiamiento de autos usados crecerá a una CAGR del 25%, superando significativamente la tasa de crecimiento general del mercado. La integración de fintech permite la calificación crediticia en tiempo real y la evaluación de riesgos, reduciendo los requisitos de documentación y mejorando la experiencia del cliente, al tiempo que amplía el acceso al crédito a segmentos previamente desatendidos en ciudades de segundo y tercer nivel.

Creciente Preferencia por los SUV en Retención de Valor

La demanda de SUV en el segmento de autos usados refleja cambios más amplios en las preferencias de los consumidores, con los SUV compactos experimentando un crecimiento del 20% en el primer trimestre de 2025, liderado por el Ford EcoSport descontinuado, seguido por el Tata Nexon y el Hyundai Venue. Los SUV ahora representan casi el 40% de las compras de autos usados en áreas no metropolitanas, impulsados por la percepción de retención de valor y versatilidad. La preferencia por una mayor distancia al suelo y una construcción robusta resuena particularmente en ciudades de nivel 2 y nivel 3, donde la infraestructura vial sigue siendo un desafío. Las características de retención de valor hacen que los SUV sean atractivos para los compradores que ven los vehículos como activos de inversión en lugar de compras que se deprecian. El próximo lanzamiento del Grand Vitara de 7 asientos de Maruti Suzuki en el año fiscal 2026 demuestra el reconocimiento de los fabricantes de equipos originales de esta tendencia, posicionándose para capturar tanto la demanda del mercado de autos nuevos como la eventual demanda del mercado de autos usados. La preferencia por los SUV está creando segmentación dentro del mercado de autos usados, con los SUV compactos con precios entre INR 6-8 lakh mostrando una demanda particularmente fuerte en ciudades como Bengaluru, Hyderabad y Pune.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Opacidad de Calidad y Fraude en el Odómetro | -2.3% | Nacional, con especial incidencia en transacciones de concesionarios no organizados | Mediano plazo (2-4 años) |

| Financiamiento Limitado para Vehículos de más de 8 Años | -1.8% | Nacional, con mayor impacto en áreas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Normas de Emisiones y Vehículos de Cero Emisiones más Estrictas que Devalúan el Inventario Antiguo de Motores de Combustión Interna | -1.5% | Nacional, con mayor impacto en ciudades metropolitanas con normas estrictas | Mediano plazo (2-4 años) |

| Micromovilidad y Transporte por Aplicación que Reducen la Demanda del Primer Auto | -1.2% | Ciudades metropolitanas y centros urbanos de nivel 1 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Opacidad de Calidad y Fraude en el Odómetro

La asimetría de información sigue siendo la principal barrera para la expansión del mercado, con desafíos de evaluación de calidad particularmente agudos en el segmento no organizado que controla el 70% de la participación de mercado. Los métodos de inspección tradicionales carecen de estandarización, creando desconfianza en el consumidor que limita la participación en el mercado y restringe el poder de fijación de precios para los concesionarios legítimos. Las plataformas digitales están invirtiendo fuertemente en protocolos de inspección estandarizados, con Cars24 implementando procesos de inspección de 200 puntos y mecanismos de subasta en vivo para garantizar la transparencia en los precios competitivos. La adopción de tecnología blockchain en la industria automotriz india podría abordar las preocupaciones de trazabilidad a través del mantenimiento de registros inmutables, aunque la implementación sigue siendo limitada en comparación con los gigantes automotrices globales[2]Paritosh Dhondiyal, "Casos de Uso de Blockchain: Estudio Exploratorio para la Industria Automotriz India", Revista Internacional de Ingeniería, Ciencias Aplicadas y Tecnología, ijeast.com. . El problema de opacidad de calidad es más pronunciado en vehículos de más de 8 años, donde la evaluación de la condición mecánica requiere experiencia especializada que muchos compradores no tienen. La educación del consumidor y los sistemas de clasificación estandarizados están emergiendo como diferenciadores competitivos, con actores organizados que aprovechan la tecnología para generar confianza y justificar precios premium sobre las alternativas no organizadas.

Financiamiento Limitado para Vehículos de más de 8 Años

Las restricciones de financiamiento basadas en la antigüedad crean una segmentación artificial del mercado que restringe la liquidez en las categorías de vehículos más antiguos, con los bancos que típicamente evitan préstamos para vehículos que superan los 8 años debido a incertidumbres en el valor residual. Esta brecha de financiamiento obliga a transacciones en efectivo que limitan el grupo de compradores y deprimen los precios de los vehículos más antiguos, creando ineficiencias de mercado que benefician a los compradores con efectivo a expensas de los consumidores dependientes del crédito. Las Empresas Financieras No Bancarias como Shriram Transport Finance reportan el 97% de los desembolsos de préstamos en el segmento de vehículos usados, lo que indica que los prestamistas especializados están llenando esta brecha, pero a tasas de interés más altas. La restricción de financiamiento es particularmente aguda en áreas rurales y semiurbanas donde los compradores tienen acceso limitado a fuentes de financiamiento alternativas y dependen más del crédito institucional. Las plataformas de préstamos digitales están comenzando a abordar esta brecha a través de modelos alternativos de calificación crediticia que evalúan la condición del vehículo y el perfil del comprador en lugar de depender únicamente de la antigüedad del vehículo. La restricción crea un mercado de dos niveles donde los vehículos más nuevos disfrutan de valoraciones premium debido a la disponibilidad de financiamiento, mientras que los vehículos más antiguos enfrentan una compresión artificial de precios a pesar de una condición mecánica potencialmente superior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Impulsan la Migración hacia Segmentos Premium

Los micro/hatchbacks tienen una participación de mercado del 33,82% en 2025, lo que refleja su papel como soluciones de movilidad de nivel de entrada, mientras que los SUV demuestran el crecimiento más rápido con una CAGR del 15,95% (2026-2031), impulsados por percepciones de retención de valor y demandas de versatilidad. La continua popularidad del Ford EcoSport a pesar de la discontinuación de su producción en 2021 ilustra cómo ciertos modelos mantienen una fuerte demanda de reventa debido a la confiabilidad probada y la disponibilidad de la red de servicio. Los sedanes enfrentan una preferencia decreciente a medida que los consumidores migran hacia los SUV y hatchbacks, con los diseños tradicionales de tres volúmenes perdiendo atractivo entre los compradores más jóvenes que priorizan la distancia al suelo y la flexibilidad de carga. Los segmentos MUV/MPV sirven a requisitos comerciales de nicho y de familias numerosas, manteniendo una demanda constante en ciudades de nivel 2 donde las estructuras de familia extensa siguen siendo prevalentes.

Los segmentos de autos de lujo y deportivos se benefician de las compras aspiracionales en las ciudades metropolitanas, con marcas como BMW, Audi y Mercedes-Benz estableciendo programas de autos usados certificados para capturar esta demanda mientras mantienen el valor de marca. La segmentación refleja tendencias automotrices más amplias donde los SUV se están convirtiendo en el estilo de carrocería dominante en todos los rangos de precios, respaldados por una mayor eficiencia de combustible y calidad de conducción que abordan las limitaciones tradicionales de los SUV. La evolución de las preferencias del consumidor sugiere una continua expansión de la participación de mercado de los SUV, particularmente en las categorías compactas y de tamaño mediano, donde los fabricantes están lanzando nuevos modelos para capturar tanto la demanda de autos nuevos como la eventual demanda del mercado de autos usados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Proveedor: La Disrupción Digital se Acelera

Los concesionarios locales no organizados mantienen el 70,83% de la participación de mercado en 2025, lo que refleja la naturaleza fragmentada del mercado y la preferencia de los consumidores por las relaciones personales en transacciones de alto valor. Las plataformas en línea logran el crecimiento más rápido con una CAGR del 26,85% (2026-2031), impulsadas por iniciativas de transparencia e integración de financiamiento que abordan los puntos de dolor tradicionales en las transacciones de autos usados. Los programas de franquicia certificada por fabricantes de equipos originales aprovechan la confianza en la marca y los procesos estandarizados para capturar a los compradores conscientes de la calidad dispuestos a pagar primas por la condición garantizada del vehículo y la cobertura de garantía. Los grandes concesionarios multimarca fuera de línea ocupan el terreno intermedio, ofreciendo una selección más amplia que los programas de fabricantes de equipos originales mientras proporcionan capacidades de inspección física que las plataformas en línea no pueden igualar.

El panorama de proveedores está experimentando una rápida evolución a medida que las plataformas digitales invierten fuertemente en infraestructura tecnológica y adquisición de clientes, con la inversión de INR 5 mil millones de Cars24 demostrando los requisitos de capital para el liderazgo del mercado. Los 150 millones de usuarios únicos anuales de CarTrade Tech con un 90% de tráfico orgánico validan la escalabilidad del modelo de plataforma digital y la eficiencia en la adquisición de clientes. La consolidación del mercado parece inevitable a medida que los actores organizados ganan ventajas de escala en financiamiento, logística y servicio al cliente que los concesionarios no organizados no pueden igualar. Sin embargo, el cronograma de transición sigue siendo incierto dada las relaciones arraigadas de los concesionarios locales y sus ventajas de costos.

Por Tipo de Combustible: La Transición Eléctrica Crea Complejidad

Los vehículos de gasolina dominan con una participación de mercado del 60,77% en 2025, beneficiándose de la infraestructura de repostaje generalizada y la familiaridad del consumidor, mientras que los vehículos eléctricos de batería demuestran una CAGR excepcional del 34,10% (2026-2031) a pesar de una base actual baja. La trayectoria de crecimiento de los vehículos eléctricos enfrenta vientos en contra por las preocupaciones sobre el valor de reventa, con el 51% de los propietarios de vehículos eléctricos considerando cambiar a vehículos de motor de combustión interna debido a la ansiedad por la carga y los costos de mantenimiento. Los vehículos diésel enfrentan una preferencia decreciente debido a las normas de emisiones y los mayores costos de adquisición, aunque mantienen atractivo en aplicaciones comerciales y escenarios de uso de larga distancia. Los vehículos de gas natural comprimido ocupan una posición de nicho en mercados con infraestructura establecida, particularmente en Delhi-NCR, donde el apoyo regulatorio y las ventajas de costos impulsan la adopción.

Los vehículos híbridos representan una tecnología de transición que aborda la ansiedad por la autonomía mientras proporciona beneficios de eficiencia de combustible, aunque la penetración del mercado sigue siendo limitada debido a los mayores costos de adquisición y la disponibilidad limitada de modelos. La segmentación por tipo de combustible refleja la complejidad de la transición energética de India, donde las limitaciones de infraestructura y las consideraciones de costos crean múltiples opciones viables de tren motriz en lugar de claros ganadores tecnológicos. La dinámica del mercado sugiere una continua dominancia de los motores de combustión interna en el corto plazo, con la adopción de vehículos eléctricos acelerándose a medida que se expande la infraestructura de carga y disminuyen los costos de las baterías. Sin embargo, el cronograma de transición sigue siendo incierto dados los desafíos del valor de reventa actual.

Por Antigüedad del Vehículo: La Concentración de Oferta Impulsa los Precios

Los vehículos de 3 a 5 años tienen una participación de mercado del 45,94% en 2025, representando el punto óptimo donde la depreciación ha reducido los costos de adquisición mientras la confiabilidad sigue siendo alta y el financiamiento sigue siendo accesible. El segmento de menos de 3 años logra una CAGR del 18,65% (2026-2031), impulsado por una rotación de propiedad más rápida a medida que los consumidores actualizan con mayor frecuencia debido al avance tecnológico y los cambios en las preferencias. Los vehículos de 6 a 8 años enfrentan restricciones de financiamiento que limitan el grupo de compradores y deprimen los precios, creando oportunidades para los compradores en efectivo pero reduciendo la liquidez del mercado. El segmento de más de 8 años encuentra severas restricciones de financiamiento que obligan a transacciones en efectivo y crean una compresión artificial de precios a pesar de una condición mecánica potencialmente superior.

La segmentación del mercado basada en la antigüedad refleja las prácticas de la industria financiera en lugar de la utilidad del vehículo, creando ineficiencias que los actores organizados están comenzando a abordar a través de calificaciones crediticias alternativas y asociaciones de préstamos especializados. La política de desguace de vehículos crea una complejidad adicional al proporcionar incentivos para la disposición de vehículos más antiguos, potencialmente reduciendo la oferta en categorías de mayor antigüedad mientras genera beneficios de certificado que pueden reducir los costos de adquisición de vehículos nuevos. La evolución del mercado sugiere una continua concentración en el segmento de 3 a 5 años a medida que los consumidores buscan un equilibrio óptimo entre costo, confiabilidad y disponibilidad de financiamiento. Sin embargo, las plataformas digitales pueden ampliar el acceso al financiamiento a categorías de vehículos más antiguos a través de capacidades mejoradas de evaluación de riesgos.

Por Número de Propietarios: La Prima del Primer Propietario Persiste

Los vehículos de primer propietario tienen una participación de mercado del 62,92% en 2025 y mantienen el crecimiento más rápido con una CAGR del 15,35% (2026-2031), lo que refleja la preferencia del consumidor por vehículos con historial de mantenimiento conocido y cuidado de un solo propietario. Los vehículos de segundo propietario representan la mayor oportunidad de crecimiento a medida que los compradores por primera vez buscan alternativas asequibles. Al mismo tiempo, las categorías de tercer propietario en adelante enfrentan un escepticismo creciente sobre la calidad del mantenimiento y la vida útil restante. La preferencia por el número de propietarios refleja preocupaciones de asimetría de información donde los compradores utilizan el historial de propiedad como indicador de la condición del vehículo sin sistemas estandarizados de inspección y clasificación.

Las plataformas digitales están trabajando para reducir la prima del primer propietario a través de protocolos de inspección integrales y ofertas de garantía que brindan confianza en los vehículos con múltiples propietarios, potencialmente expandiendo la liquidez del mercado y mejorando la eficiencia de los precios. La segmentación por propiedad también refleja la madurez en desarrollo del mercado de autos usados de India, donde los mercados establecidos típicamente muestran preferencias de número de propietarios menos pronunciadas debido a mejores sistemas de información y confianza del consumidor. La evolución del mercado sugiere una preferencia continua por el primer propietario en el corto plazo. Sin embargo, los esfuerzos de estandarización de los actores organizados pueden reducir gradualmente la prima a medida que los sistemas de inspección y garantía generan confianza del consumidor en los vehículos con múltiples propietarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Banda de Precio: El Mercado Medio Domina

La banda de precio de INR 3 a 5 lakh tiene una participación de mercado del 42,95% en 2025, representando la zona de asequibilidad principal para los compradores por primera vez y los compradores de reemplazo que buscan transporte confiable sin características premium. El segmento de más de 12 lakh logra una CAGR del 15,55% (2026-2031), impulsado por compras aspiracionales y la depreciación de vehículos premium que pone las características de lujo al alcance de los compradores de clase media-alta. El segmento de menos de 3 lakh sirve a los compradores de presupuesto ultra bajo, pero enfrenta preocupaciones de calidad y disponibilidad limitada de financiamiento que restringen el potencial de crecimiento. Las bandas de INR 5-8 lakh e INR 8-12 lakh representan segmentos de progresión donde los compradores actualizan desde vehículos de nivel de entrada mientras siguen siendo conscientes de los costos.

La dinámica de las bandas de precio refleja la distribución del ingreso de India y la estructura del mercado automotriz, donde la expansión de la clase media impulsa la concentración de la demanda en segmentos asequibles. En contraste, los segmentos premium se benefician de la depreciación de vehículos de lujo y las compras aspiracionales. Los desequilibrios entre oferta y demanda están creando aumentos anuales de precios del 8-10% en todos los segmentos, con particular presión en la banda dominante de INR 3-5 lakh donde la demanda de compradores por primera vez supera la oferta disponible. La evolución del mercado sugiere una continua dominancia del mercado medio a medida que el crecimiento económico amplía el grupo de compradores potenciales. Sin embargo, los segmentos premium pueden experimentar un crecimiento acelerado a medida que los actores organizados mejoran el acceso al financiamiento y reducen la fricción en las transacciones.

Por Transmisión: La Adopción de la Transmisión Automática se Acelera

Las transmisiones manuales mantienen el 68,50% de la participación de mercado en 2025, lo que refleja consideraciones de costos y la familiaridad del consumidor, mientras que las transmisiones automáticas logran una CAGR del 16,10% (2026-2031), impulsadas por la congestión urbana y las preferencias de comodidad. La preferencia por la transmisión automática es más pronunciada entre las compradoras, que representan el 46% de las compras de autos usados y prefieren fuertemente los hatchbacks automáticos y los SUV compactos. Las ciudades metropolitanas demuestran una mayor adopción de transmisión automática debido a las condiciones de tráfico que hacen que la operación manual sea onerosa, mientras que las ciudades de nivel 2 y nivel 3 mantienen la preferencia manual debido a la sensibilidad al costo y las preocupaciones sobre la disponibilidad de servicio.

La segmentación por transmisión refleja la evolución más amplia del mercado automotriz. Las transmisiones automáticas se están convirtiendo en estándar en los vehículos nuevos, aumentando la oferta en el mercado de autos usados a medida que estos vehículos envejecen. Los avances tecnológicos en los sistemas de transmisión continuamente variable y de transmisión manual automatizada están reduciendo la brecha de costo y complejidad entre las transmisiones manuales y automáticas, potencialmente acelerando las tasas de adopción en segmentos sensibles al precio. La dinámica del mercado sugiere una continua dominancia manual en los segmentos de presupuesto. Al mismo tiempo, las transmisiones automáticas ganan participación en las categorías premium y orientadas a lo urbano, con el cronograma de transición dependiente de las tendencias del mercado de vehículos nuevos y la evolución de las preferencias del consumidor.

Análisis Geográfico

El norte de India generó el 36,30% de los ingresos de 2025, anclado por las profundas redes de concesionarios de Delhi-NCR, los altos ingresos per cápita y los incentivos de política como los reembolsos por desguace que aceleran los ciclos de reemplazo. Los beneficios de certificado adjuntos a los certificados de desguace reducen los precios de factura efectivos, impulsando a los propietarios hacia modelos más nuevos. Los minoristas organizados y los puntos de venta certificados por fabricantes de equipos originales escalan rápidamente aquí, aprovechando los ecosistemas de crédito maduros y la conciencia digital.

El oeste de India aprovecha el peso financiero de Bombay y la base manufacturera de Gujarat para fomentar una tasa de crecimiento regional del 8%, ligeramente por encima de la curva nacional. Los mayores ingresos disponibles impulsan la rotación de autos premium, impulsando el mercado de autos usados en India. Las plataformas digitales ganan tracción temprana porque los compradores urbanos priorizan los historiales verificados y la entrega a domicilio. La fuerza laboral industrial de Gujarat, dependiente de la movilidad personal para los desplazamientos diarios, alimenta una demanda constante de hatchbacks.

Aunque pequeño en términos absolutos, el noreste de India registra una CAGR del 18,05%, impulsado por la mejora de las autopistas, el aumento del turismo y los beneficios arancelarios que estimulan la propiedad de vehículos. La presencia organizada sigue siendo incipiente, por lo que las plataformas digitales dependen de socios logísticos locales para la inspección y entrega. Los corredores del este y el centro revelan un potencial latente vinculado a los próximos corredores industriales; aquí, los agentes no organizados todavía cierran la mayoría de los acuerdos, pero el aumento de la penetración de los teléfonos inteligentes abre puertas para los modelos en línea. La heterogeneidad regional requiere así tácticas de comercialización adaptadas en la combinación de inventario, métodos de pago y soporte posventa.

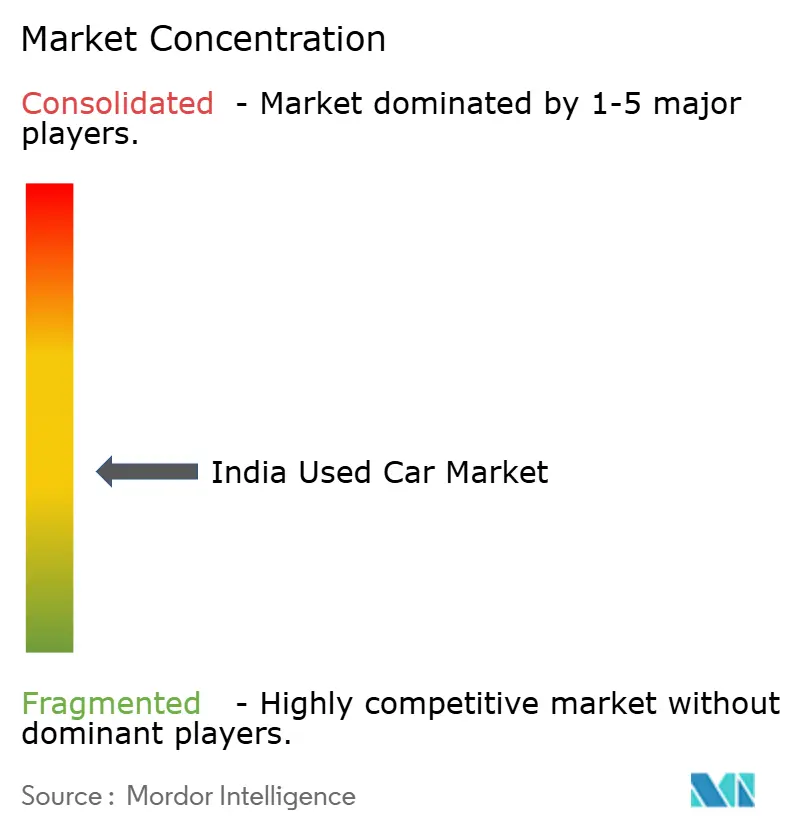

Panorama Competitivo

El mercado de autos usados en India sigue siendo muy fragmentado, con muchos concesionarios no organizados. Los intermediarios no organizados dominan los volúmenes pero carecen de economías de escala o profundidad tecnológica. Cars24, Spinny y CarTrade tienen colectivamente una participación notable, con Cars24 solo manejando casi 200.000 unidades anuales y preparándose para su cotización pública. Los canales certificados por fabricantes de equipos originales como Maruti True Value y Mahindra First Choice refuerzan la confianza en la marca, captando a los clientes conscientes de la calidad que aceptan primas de precio del 5-7%.

La divergencia estratégica es clara. Las plataformas que priorizan la tecnología priorizan las rotaciones rápidas de inventario, los precios basados en datos y la logística nacional. Los programas de fabricantes de equipos originales favorecen las extensiones de sala de exposición y la venta cruzada de servicios adicionales. Los concesionarios tradicionales confían en las relaciones locales, la negociación flexible y los menores gastos generales. Se espera la consolidación a medida que el cumplimiento impulsado por el GST y las necesidades de capital presionen a los pequeños intermediarios.

El arsenal competitivo gira cada vez más en torno a las alianzas de financiamiento, la duración de la garantía y el alcance digital. El gasto tecnológico de INR 5 mil millones de Cars24 financia motores de valoración con inteligencia artificial y mantenimiento predictivo que aumentan el margen bruto por auto. El modelo de activos ligeros de CarTrade monetiza los clasificados a través de publicidad y tarifas de subasta, con 150 millones de visitantes únicos anuales. Los participantes fintech llenan las brechas en los préstamos para vehículos más antiguos, mientras que las flotas de suscripción ofrecen a los actores organizados suministro masivo a intervalos predecibles. Aunque incipientes, los proyectos piloto de blockchain para el historial del vehículo apuntan al próximo salto en confianza.

Líderes de la Industria de Autos Usados en India

Cars24

Maruti True Value

Mahindra First Choice Wheels

Hyundai H Promise

Spinny

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CarTrade Tech reportó su tercer beneficio trimestral consecutivo, con un beneficio neto de INR 45,33 crore en el tercer trimestre del año fiscal 2025, demostrando la viabilidad de los modelos de plataforma digital de activos ligeros en el mercado de autos usados.

- Diciembre de 2024: El Consejo del GST aumentó las tasas impositivas sobre las ventas de vehículos usados del 12% al 18% para los concesionarios registrados, creando posibles presiones de costos que pueden acelerar la consolidación de los actores organizados.

- Diciembre de 2024: Cars24 anunció una inversión de INR 5 mil millones en infraestructura tecnológica y planes para contratar a más de 100 expertos en tecnología para desarrollar capacidades de valoración de autos en tiempo real y seguimiento de mantenimiento.

Alcance del Informe del Mercado de Autos Usados en India

Un auto usado, también conocido como vehículo de segunda mano o auto de segunda mano, es aquel que ha sido propiedad anteriormente de uno o más propietarios minoristas.

El Mercado de Autos Usados de India está segmentado por Tipo de Vehículo, Tipo de Proveedor y Tipo de Combustible. Por Tipo de Vehículo, el mercado está segmentado en Hatchbacks, Sedanes y Vehículos Utilitarios Deportivos. Por tipo de proveedor, el mercado está segmentado en Organizado y No Organizado. Por Tipo de Combustible, el mercado está segmentado en Gasolina y Diésel.

| Micro/Hatchback |

| Sedán |

| Vehículo Utilitario Deportivo |

| Vehículo Multipropósito |

| Lujo y Deportivos |

| Franquicia Certificada por el Fabricante de Equipos Originales |

| Plataformas en Línea |

| Grandes Concesionarios Multimarca Fuera de Línea |

| Concesionarios Locales No Organizados |

| Gasolina |

| Diésel |

| Gas Natural Comprimido |

| Híbrido |

| Eléctrico de Batería |

| Menos de 3 Años |

| 3 a 5 Años |

| 6 a 8 Años |

| Más de 8 Años |

| Primer Propietario |

| Segundo Propietario |

| Tercer Propietario en Adelante |

| Menos de ₹3 lakh |

| ₹3 a ₹5 lakh |

| ₹5 a ₹8 lakh |

| ₹8 a ₹12 lakh |

| Más de ₹12 lakh |

| Manual |

| Automática |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este de India |

| Centro de India |

| Noreste de India |

| Por Tipo de Vehículo | Micro/Hatchback |

| Sedán | |

| Vehículo Utilitario Deportivo | |

| Vehículo Multipropósito | |

| Lujo y Deportivos | |

| Por Tipo de Proveedor | Franquicia Certificada por el Fabricante de Equipos Originales |

| Plataformas en Línea | |

| Grandes Concesionarios Multimarca Fuera de Línea | |

| Concesionarios Locales No Organizados | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Gas Natural Comprimido | |

| Híbrido | |

| Eléctrico de Batería | |

| Por Antigüedad del Vehículo | Menos de 3 Años |

| 3 a 5 Años | |

| 6 a 8 Años | |

| Más de 8 Años | |

| Por Número de Propietarios | Primer Propietario |

| Segundo Propietario | |

| Tercer Propietario en Adelante | |

| Por Banda de Precio | Menos de ₹3 lakh |

| ₹3 a ₹5 lakh | |

| ₹5 a ₹8 lakh | |

| ₹8 a ₹12 lakh | |

| Más de ₹12 lakh | |

| Por Transmisión | Manual |

| Automática | |

| Por Región | Norte de India |

| Oeste de India | |

| Sur de India | |

| Este de India | |

| Centro de India | |

| Noreste de India |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de autos usados en India en 2026?

El mercado de autos usados en India alcanza los USD 41,74 mil millones en 2026 y se proyecta que llegue a USD 82,88 mil millones en 2031.

¿Qué región lidera el mercado actualmente?

El norte de India tiene el 36,30% de los ingresos, respaldado por densas redes de concesionarios y mayores ingresos disponibles.

¿Qué tipo de combustible muestra el mayor potencial de crecimiento?

Los vehículos eléctricos de batería tienen una perspectiva de CAGR del 34,10%, aunque los autos de gasolina siguen dominando los volúmenes.

¿Cómo influye la política de desguace en la oferta?

Los incentivos de desguace alientan a los propietarios de autos de 15 años a cambiarlos antes, inyectando inventario más joven y estabilizando la calidad en el canal organizado.

Última actualización de la página el: