Tamaño y participación del mercado de urea en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

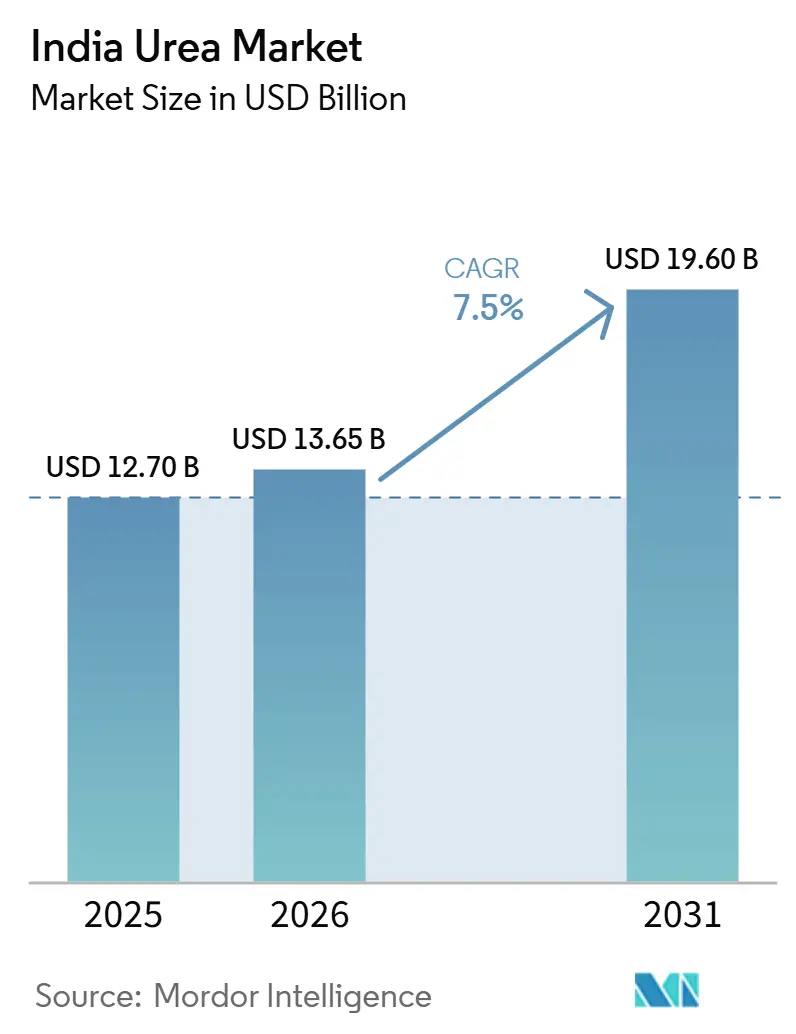

| Tamaño del Mercado (2026) | 13.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.50% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de urea en India por Mordor Intelligence

El tamaño del mercado de urea de India fue valorado en USD 12,70 mil millones en 2025 y se estima que crecerá desde USD 13,65 mil millones en 2026 hasta alcanzar USD 19,60 mil millones para 2031, a una CAGR del 7,50% durante el período de pronóstico (2026-2031). La expansión refleja un cambio desde el suministro masivo de nutrientes hacia productos formulados con precisión que mejoran la salud del suelo y el rendimiento específico por cultivo. La continuidad de la política bajo el esquema de Subsidio Basado en Nutrientes (NBS), la rápida expansión del riego por microaspersión y el alcance creciente del comercio electrónico están mejorando la accesibilidad y la economía de las formulaciones especializadas. Al mismo tiempo, los modelos de agricultura corporativa y por contrato favorecen los insumos que maximizan el rendimiento, mientras que las inversiones domésticas en polímeros están aliviando las presiones de costos sobre los fertilizantes de liberación controlada. Estos desarrollos sitúan al mercado de urea de India en una sólida trayectoria de crecimiento.

Conclusiones clave del informe

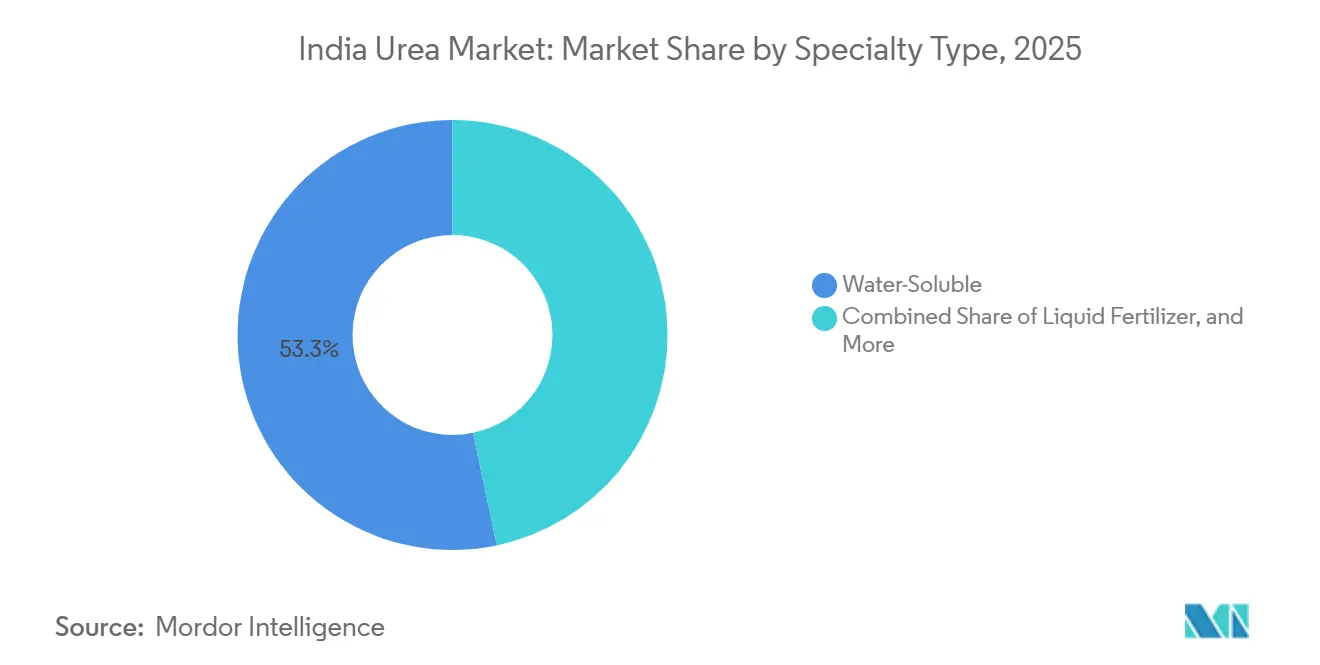

- Por tipo de especialidad, los fertilizantes solubles en agua representaron el 53,3% de la participación del mercado de urea de India en 2025, mientras que se proyecta que los fertilizantes de liberación controlada sean el segmento de mayor crecimiento, registrando una CAGR del 8,6% durante 2026–2031.

- Por tipo de cultivo, los cultivos de campo representaron el 88,4% del tamaño del mercado de urea de India en 2025, mientras que se proyecta que los cultivos hortícolas sean el segmento de mayor crecimiento, expandiéndose a una CAGR del 8,1% durante 2026–2031.

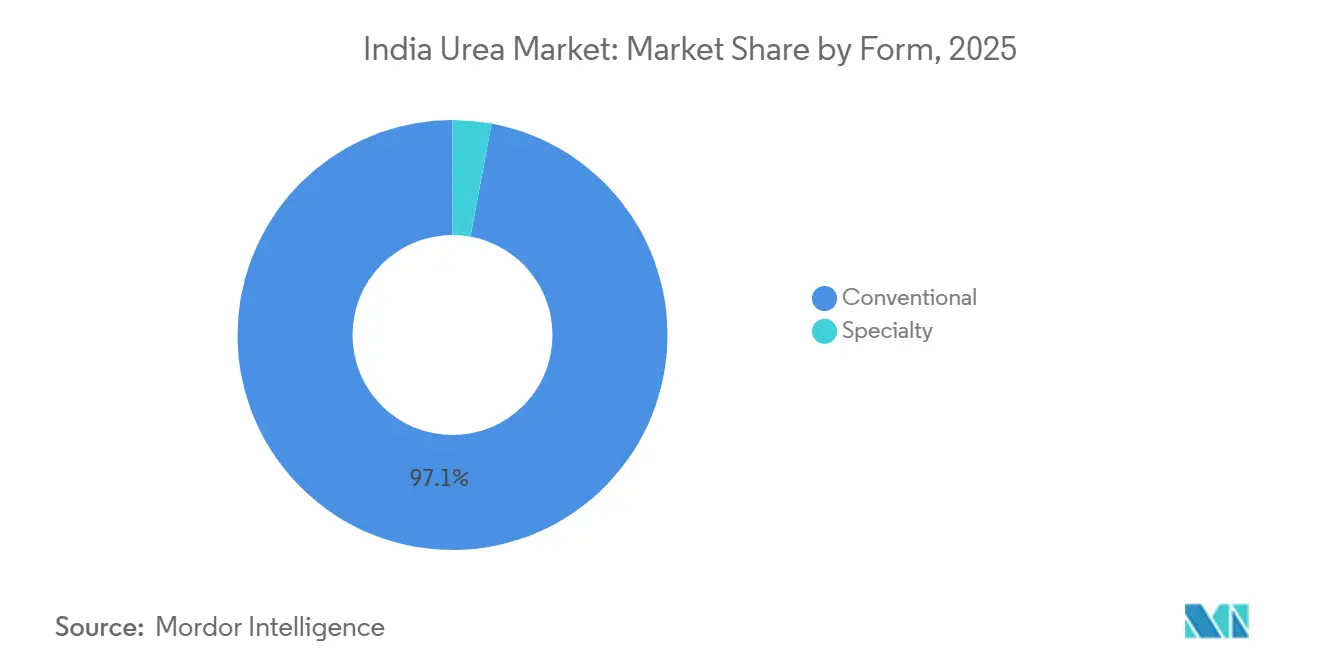

- Por forma, la urea convencional representó la mayor participación del mercado en 2025, con un 97,1%, mientras que se proyecta que la urea especializada sea el segmento de mayor crecimiento, registrando una CAGR del 8,2% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de urea en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El nitrógeno se destaca como el nutriente más utilizado en el cultivo de cultivos de campo | +1.8% | Nacional, con mayor impacto en los estados del norte | Mediano plazo (2-4 años) |

| Adopción de sistemas de micro-riego que impulsan la demanda de productos solubles en agua | +1.5% | Nacional, concentrado en Maharashtra, Gujarat, Karnataka | Largo plazo (≥ 4 años) |

| Expansión de la superficie hortícola con cultivo protegido | +1.2% | Nacional, con ganancias tempranas en Punjab, Haryana, Maharashtra | Largo plazo (≥ 4 años) |

| Crecimiento de plataformas de comercio electrónico de insumos agrícolas que mejoran el acceso al último kilómetro | +0.9% | Nacional, con mayor penetración en ciudades de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Modelos de agricultura corporativa/por contrato que favorecen insumos que maximizan el rendimiento | +0.7% | Nacional, concentrado en Punjab, Haryana, Uttar Pradesh | Mediano plazo (2-4 años) |

| Ampliaciones de capacidad doméstica de polímeros que reducen el costo de producción de fertilizantes de liberación controlada | +0.6% | Nacional, con centros de fabricación en Gujarat, Tamil Nadu | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El nitrógeno se destaca como el nutriente más utilizado en el cultivo de cultivos de campo

El nitrógeno, con una tasa de aplicación promedio de 223,5 kg/ha, se destaca como el nutriente más ampliamente utilizado. Como nutriente primario, el nitrógeno es crucial para los cultivos de alto rendimiento, en particular el arroz, que domina el panorama agrícola de India. Sin embargo, la lucha generalizada contra las deficiencias de nitrógeno está socavando la productividad del arroz. Las preocupaciones sobre la salud del suelo en India se subrayan en el informe «Estado de los Biofertilizantes y Fertilizantes Orgánicos». Este destaca una tendencia alarmante: una fuerte dependencia de los fertilizantes químicos, con el 97,0%, el 83,0% y el 71,0% de los suelos analizados que presentan deficiencias de nitrógeno, fósforo y potasio, respectivamente. El trigo y el arroz, alimentos básicos tanto en las mesas domésticas como internacionales, se enfrentan a desafíos derivados de múltiples deficiencias de nutrientes. Los cereales y granos, como cultivos de campo, tienen una demanda insaciable de nutrientes primarios, especialmente fertilizantes nitrogenados. Dado que estos cultivos se cultivan extensamente en toda India, el agotamiento del contenido de nutrientes del suelo se está volviendo cada vez más pronunciado.

Adopción de sistemas de micro-riego que impulsan la demanda de productos solubles en agua

La expansión de la cobertura de micro-riego en el marco del Pradhan Mantri Krishi Sinchayee Yojana ha creado un cambio estructural en la demanda hacia los fertilizantes solubles en agua, ya que los sistemas de riego por goteo y por aspersión requieren nutrientes completamente disueltos para evitar obstrucciones y garantizar una distribución uniforme. La asignación del esquema de INR 4.000 crore (USD 478,06 millones) para 2024-25 tiene como objetivo cubrir 1,5 millones de hectáreas, lo que se traduce directamente en un aumento de la demanda de fertigación. En 2024, la urea tenía un precio de USD 328,25 por tonelada métrica, pero cuenta con una alta eficiencia en el uso de nutrientes. Esta eficiencia resulta económicamente atractiva para los cultivos de alto valor, donde los costos de insumos representan una menor proporción de los gastos totales de producción. Empresas como Haifa Group han demostrado mejoras en el rendimiento del 15-20% a través de protocolos de fertigación de precisión, estableciendo una credibilidad técnica que impulsa la adopción entre los agricultores progresistas.

Expansión de la superficie hortícola con cultivo protegido

La superficie de cultivo protegido se ha expandido significativamente, impulsada por esquemas gubernamentales que promueven la adopción de invernaderos de plástico y de vidrio para cultivos de alto valor. La estructura de subsidios de la Misión Nacional de Horticultura proporciona un apoyo del 50% del costo para estructuras de cultivo protegido, lo que hace viable económicamente la nutrición de precisión para los agricultores de pequeña escala. La agricultura en entorno controlado exige una gestión precisa de los nutrientes para optimizar los ciclos de crecimiento de las plantas y prevenir la acumulación de sales en los medios sin suelo. Este entorno de aplicación favorece los fertilizantes de liberación controlada y las formulaciones líquidas que proporcionan patrones de liberación de nutrientes predecibles. La CAGR del 8,6% para los fertilizantes de liberación controlada refleja este cambio estructural en la demanda, ya que los operadores de cultivo protegido priorizan la consistencia del rendimiento sobre la minimización del costo de los insumos. El cumplimiento normativo con los estándares de inocuidad alimentaria en la horticultura orientada a la exportación impulsa aún más la adopción de programas de nutrición trazables y libres de residuos.

Crecimiento de plataformas de comercio electrónico de insumos agrícolas que mejoran el acceso al último kilómetro

Las plataformas de agricultura digital han transformado la distribución de fertilizantes de especialidad al superar las limitaciones de los canales tradicionales y permitir el compromiso directo con los agricultores. La plataforma e-Bazar de IFFCO y los actores privados como BigHaat han creado modelos de distribución omnicanal que reducen los márgenes de los intermediarios al tiempo que ofrecen servicios de asesoría técnica. La penetración del comercio electrónico aborda el desafío histórico de la disponibilidad de fertilizantes de especialidad en mercados remotos, donde los distribuidores tradicionales a menudo carecen de profundidad de inventario para productos de nicho. Estas plataformas aprovechan el análisis de datos para ofrecer recomendaciones específicas por cultivo y orientación sobre dosificación, reduciendo la barrera técnica para la adopción de fertilizantes de especialidad. La integración de los servicios de análisis de suelos con las recomendaciones de productos crea un modelo de venta consultiva que justifica los precios premium al tiempo que mejora los resultados de los agricultores. Sin embargo, los marcos regulatorios para las ventas de fertilizantes en línea siguen en evolución, lo que requiere el cumplimiento de los requisitos de licencia específicos de cada estado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta prima de precio frente a la urea convencional | -1.4% | Nacional, con mayor impacto en los estados del este sensibles al precio | Corto plazo (≤ 2 años) |

| Distribución fragmentada que permite la proliferación de productos falsificados | -0.9% | Nacional, concentrado en canales minoristas no organizados | Mediano plazo (2-4 años) |

| Asesoría agronómica limitada que causa riesgo de quemadura de cultivos | -0.6% | Nacional, con mayor impacto en regiones agrícolas menos desarrolladas | Largo plazo (≥ 4 años) |

| Dependencia de importaciones para materiales de recubrimiento y volatilidad del tipo de cambio | -0.5% | Nacional, que afecta a los fabricantes con alto contenido de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta prima de precio frente a la urea convencional

El diferencial de precio de 2 a 4 veces entre los fertilizantes de especialidad y la urea convencional crea una barrera de adopción significativa, especialmente entre los agricultores de pequeña escala sensibles al precio, que representan el 86% de la población agrícola de India. En 2024, el precio mayorista de la urea rondó los USD 328,2 por tonelada métrica, lo que permitió a los agricultores evitar aumentos significativos en el capital de trabajo, incluso con una mayor eficiencia en el uso de nutrientes. Durante casi una década, el precio efectivo se ha mantenido estable, otorgando a los programas de nutrición intensivos en nitrógeno una ventaja de costo artificial. La justificación económica de los fertilizantes de especialidad requiere demostrar mejoras en el rendimiento que compensen los mayores costos de insumos, una propuesta de valor que se vuelve desafiante durante períodos de volatilidad en los precios de las materias primas. Las restricciones crediticias entre los agricultores de pequeña escala limitan aún más su capacidad para invertir en insumos premium, a pesar de los posibles beneficios a largo plazo para la salud del suelo.

Distribución fragmentada que permite la proliferación de productos falsificados

La fragmentada red de distribución de fertilizantes de India, que comprende más de 200.000 puntos de venta minoristas con experiencia técnica limitada, crea vulnerabilidades para la infiltración de productos falsificados que socavan la confianza de los agricultores en los fertilizantes de especialidad. La complejidad de las formulaciones de especialidad dificulta la verificación de la calidad a nivel minorista, lo que permite la entrada de productos espurios que no logran cumplir los resultados de rendimiento prometidos. La aplicación de la normativa sigue siendo inconsistente entre los estados, con mecanismos de control de calidad que varían significativamente en eficacia y cobertura. Las sanciones de la Ley de Productos Esenciales por adulteración proporcionan un efecto disuasorio legal, pero persisten lagunas en la implementación debido a las limitaciones de recursos a nivel de distrito. Este desafío para la integridad de la calidad es particularmente agudo para los fertilizantes solubles en agua, donde la verificación de la solubilidad y el contenido de nutrientes requiere equipos de prueba especializados no disponibles para la mayoría de los minoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de especialidad: los fertilizantes solubles en agua impulsan el liderazgo del mercado

Los fertilizantes solubles en agua son el segmento más grande, con el 53,3% de la participación del mercado de urea de India en 2025, lo que refleja su compatibilidad con los sistemas de riego modernos y su superior eficiencia en el uso de nutrientes, que justifica precios premium. El dominio del segmento se deriva de su alineación con la expansión del riego por microaspersión y el crecimiento del cultivo protegido, donde la entrega precisa de nutrientes se vuelve crítica para optimizar el rendimiento de los cultivos. Los fertilizantes de liberación controlada representan el tipo de especialidad de mayor crecimiento, con una CAGR del 8,6% hasta 2031, impulsados por su capacidad para reducir la frecuencia de aplicación y minimizar las pérdidas de nutrientes por lixiviación y volatilización. Los fertilizantes de liberación lenta mantienen una presencia de mercado menor pero estable, sirviendo principalmente a aplicaciones en céspedes y plantas ornamentales donde se valoran los períodos de alimentación prolongados.

Los fertilizantes líquidos ocupan una posición de nicho enfocada en aplicaciones foliares y sistemas de fertigación, ofreciendo una absorción rápida de nutrientes y flexibilidad en los ajustes de formulación. El desarrollo de nanofertilizantes por parte de IFFCO representa una categoría emergente que podría disrumpir los tipos de especialidad tradicionales, con sus productos de nano urea y nano DAP que demuestran 20 años de protección de patente y aprobación gubernamental para su lanzamiento comercial. El marco regulatorio bajo la Orden de Control de Fertilizantes de 1985 rige las especificaciones de productos y los estándares de calidad, con enmiendas recientes que introducen procesos de registro simplificados para fertilizantes solubles en agua que permiten una entrada más rápida al mercado para formulaciones innovadoras.

Por tipo de cultivo: los cultivos de campo dominan a pesar del potencial de crecimiento de la horticultura

Los cultivos de campo son el segmento más grande, representando el 88,4% del tamaño del mercado de urea de India en 2025, impulsados por su extensa superficie cultivada y la creciente adopción de prácticas de agricultura de precisión entre los agricultores progresistas. El cultivo de arroz y trigo, que cubre más de 100 millones de hectáreas en conjunto, representa la oportunidad de mayor volumen a pesar de una menor intensidad de fertilizantes especializados por hectárea que en los cultivos hortícolas. [1]Fuente: Junta Nacional de Horticultura, "Estadísticas sobre Cultivo Protegido," nhb.gov.inLa producción de algodón y caña de azúcar se ha consolidado como adoptante temprana de los fertilizantes de liberación controlada, donde la optimización de los costos de insumos y el ahorro de mano de obra justifican los precios premium de las formulaciones de liberación prolongada.

Los cultivos hortícolas demuestran el mayor potencial de crecimiento, con una CAGR del 8,1% hasta 2031, lo que refleja sus intensivos requerimientos de nutrientes y los mayores retornos económicos que respaldan la adopción de insumos premium. El cultivo protegido de verduras y flores crea una demanda concentrada de fertilizantes especializados, ya que los operadores de invernaderos requieren una gestión precisa de nutrientes para optimizar el rendimiento y la calidad. Las aplicaciones en céspedes y plantas ornamentales representan un segmento especializado enfocado en campos de golf, paisajismo y espacios verdes urbanos, donde las consideraciones estéticas y la eficiencia del mantenimiento impulsan la adopción de fertilizantes de liberación controlada. El crecimiento del segmento está respaldado por la creciente urbanización y el desarrollo de infraestructura que amplía los requerimientos de paisajismo.

Por forma: dominio convencional con aceleración del crecimiento de especialidad

Las formas convencionales mantienen una participación de mercado del 97,1% en 2025, lo que refleja la infraestructura establecida de la cadena de suministro y la familiaridad de los agricultores con las aplicaciones de fertilizantes granulares. El dominio del segmento convencional se ve reforzado por la compatibilidad con los equipos existentes y las prácticas de aplicación que requieren cambios mínimos en las operaciones agrícolas. Sin embargo, se proyecta que las formas especializadas crezcan a una CAGR del 8,2% hasta 2031, impulsadas por sus características de rendimiento superiores y su alineación con las tendencias de agricultura de precisión.

Las formulaciones líquidas ofrecen ventajas en los sistemas de fertigación y aplicaciones foliares, permitiendo una absorción rápida de nutrientes y un control preciso de la dosificación que optimiza el momento de la nutrición de las plantas. Los fertilizantes recubiertos representan aplicaciones de tecnología avanzada donde los recubrimientos de polímero o azufre controlan las tasas de liberación de nutrientes, reduciendo la frecuencia de aplicación y mejorando la eficiencia en el uso de nutrientes. El marco regulatorio apoya el desarrollo de formas especializadas a través de procesos de registro simplificados, con los fertilizantes solubles en agua beneficiándose de especificaciones generales que permiten plazos de entrada al mercado de 30 días, en comparación con el período de registro promedio de 804 días para los productos convencionales.

Análisis geográfico

Los estados del norte, incluidos Punjab, Haryana y Uttar Pradesh, se benefician de servicios de extensión bien establecidos, alta intensidad de riego y tasas de aplicación de fertilizantes históricamente más altas. Las cooperativas progresistas gestionan parcelas de demostración que muestran las respuestas de rendimiento a la urea de liberación controlada, lo que ayuda a convertir a los agricultores reacios al riesgo. La adopción de especialidades se ve además impulsada por la adquisición sostenida de arroz y trigo a precios mínimos de apoyo, lo que amortigua los gastos de capital de trabajo de los agricultores.

La India occidental, liderada por Maharashtra y Gujarat, es el clúster regional de más rápido crecimiento. Los fuertes incentivos estatales para el micro-riego, combinados con una superficie significativa de frutas y hortalizas, crean una combinación natural para las formulaciones solubles en agua y de nano. Solo Maharashtra tiene 2,5 millones de hectáreas bajo sistemas de riego por goteo, un hecho que sustenta el crecimiento de la demanda de doble dígito para los grados de fertigación. Los actores cooperativos y privados operan conjuntamente laboratorios móviles de análisis de suelos, reforzando las decisiones de fertilización basadas en evidencia.

Los estados del sur, incluidos Karnataka, Andhra Pradesh y Tamil Nadu, exhiben una adopción equilibrada en todos los tipos de especialidad. Los cultivos de alto valor como el chile, la uva y el plátano dominan los presupuestos de nutrientes, fomentando la experimentación con mezclas recubiertas con polímero y líquidas. La reciente inclusión de potenciadores de carbono orgánico derivados del biogás comprimido dentro de la Orden de Control de Fertilizantes ofrece a los productores del sur una palanca adicional para integrar credenciales de sostenibilidad en sus programas de nutrientes. Los estados del este siguen siendo mercados incipientes, pero representan un potencial latente a medida que los proyectos de riego y las plataformas de comercio electrónico desbloquean el acceso[2]Fuente: Ministerio de Nuevas Energías y Energías Renovables, "Directrices sobre Abono de Biogás Comprimido," mnre.gov.in .

Panorama competitivo

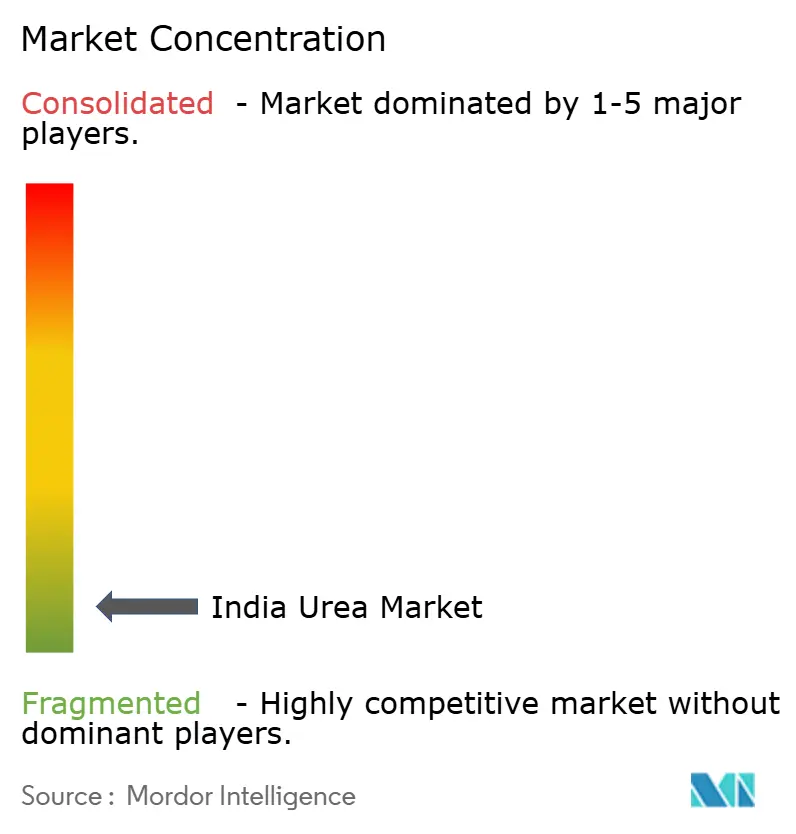

El mercado de urea en India exhibe una fragmentación extrema, que refleja la estructura altamente competitiva del sector. Esta fragmentación se debe a los diversos requisitos de productos del mercado, las preferencias de distribución regional y la presencia de numerosos fabricantes de pequeña escala que atienden a mercados locales. Indian Farmers Fertiliser Cooperative Limited lidera el mercado, aprovechando su extensa red cooperativa y sus recientes inversiones en tecnología de nano fertilizantes, incluida una patente de 20 años para formulaciones estables de nano fertilizante nitrogenado-fosfórico.

Los patrones estratégicos se centran en la integración hacia atrás y la diferenciación tecnológica, con empresas como Coromandel International que invierten INR 750 crore (USD 83,7 millones) en capacidad de ácido fosfórico y granulación de NPK para reducir la dependencia de importaciones y mejorar la competitividad en costos[3]Fuente: Coromandel International Limited, "Presentación para Inversores Ejercicio Fiscal 2025," coromandel.co.in. Existen oportunidades de espacio en blanco en los servicios de agricultura de precisión, con empresas que amplían su oferta más allá del suministro de productos para ofrecer análisis de suelos, servicios de aplicación mediante drones y asesoría agronómica que crean flujos de ingresos recurrentes.

Entre los actores disruptivos emergentes se encuentran las empresas emergentes habilitadas por tecnología que se centran en mezclas de fertilizantes personalizadas y modelos de distribución directa al agricultor que eluden los intermediarios tradicionales de los canales. El marco regulatorio bajo la Orden de Control de Fertilizantes de 1985 rige la entrada al mercado y los estándares de productos, con la reciente simplificación de los procesos de registro para los fertilizantes solubles en agua que crea oportunidades para ciclos de innovación más rápidos.

Líderes de la industria de urea en India

Chambal Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

Mangalore Chemicals & Fertilizers Ltd.

National Fertilizers Ltd

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: India planea establecer su octava nueva planta de urea desde 2019, según lo anunciado en el Presupuesto de la Unión 2025. Con este movimiento, el país está en camino de lograr la autosuficiencia en la producción de urea para finales de 2025.

- Julio de 2024: En el país se han establecido seis plantas de Nano Urea, con una capacidad anual de 26,62 crore de botellas (cada una de 500 ml). Además, se han instalado cuatro plantas de Nano DAP, con una capacidad anual combinada de 10,74 crore de botellas, disponibles en tamaños de 500 y 1.000 ml.

- Julio de 2023: Urea Gold, un fertilizante innovador, se presenta como más económico y eficiente que su contraparte recubierta de neem. Aumenta la eficiencia en el uso del nitrógeno en las plantas, reduce el consumo de fertilizantes y eleva la calidad de los cultivos.

Alcance del informe del mercado de urea en India

El informe del mercado de urea en India está segmentado por tipo de especialidad (fertilizantes de liberación controlada, fertilizantes de liberación lenta, fertilizantes líquidos y fertilizantes solubles en agua), por tipo de cultivo (cultivos de campo, cultivos hortícolas y césped y ornamentales), y por forma (convencional y especialidad). Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Fertilizante de liberación controlada (CRF) | Recubierto con polímero |

| Recubierto con polímero y azufre | |

| Otros | |

| Fertilizante líquido | |

| Fertilizante de liberación lenta (SRF) | |

| Soluble en agua |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Convencional |

| Especialidad |

| Tipo de especialidad | Fertilizante de liberación controlada (CRF) | Recubierto con polímero |

| Recubierto con polímero y azufre | ||

| Otros | ||

| Fertilizante líquido | ||

| Fertilizante de liberación lenta (SRF) | ||

| Soluble en agua | ||

| Tipo de cultivo | Cultivos de campo | |

| Cultivos hortícolas | ||

| Césped y ornamentales | ||

| Forma | Convencional | |

| Especialidad |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Urea: fertilizante convencional, fertilizantes de urea de liberación controlada y fertilizante de urea de liberación lenta

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de campo: cereales, leguminosas, oleaginosas y cultivos de fibra. Horticultura: frutas, hortalizas, cultivos de plantación y especias, céspedes y ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante de especialidad | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes aplicados a través del suelo, vía foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes foliares | Consisten en fertilizantes tanto líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluidos líquidos, polvos, etc., utilizados en el modo de aplicación foliar y de fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, micro-riego, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato simple (SSP) | Fertilizante fosforado que contiene únicamente fósforo, con un contenido menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosforado que contiene únicamente fósforo en proporción superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la aplicación al voleo, en hileras, mediante labranza del suelo, etc. |

| Micronutrientes quelatados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante aplicación foliar y fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción