Tamaño y Participación del Mercado de Proteína de Arroz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

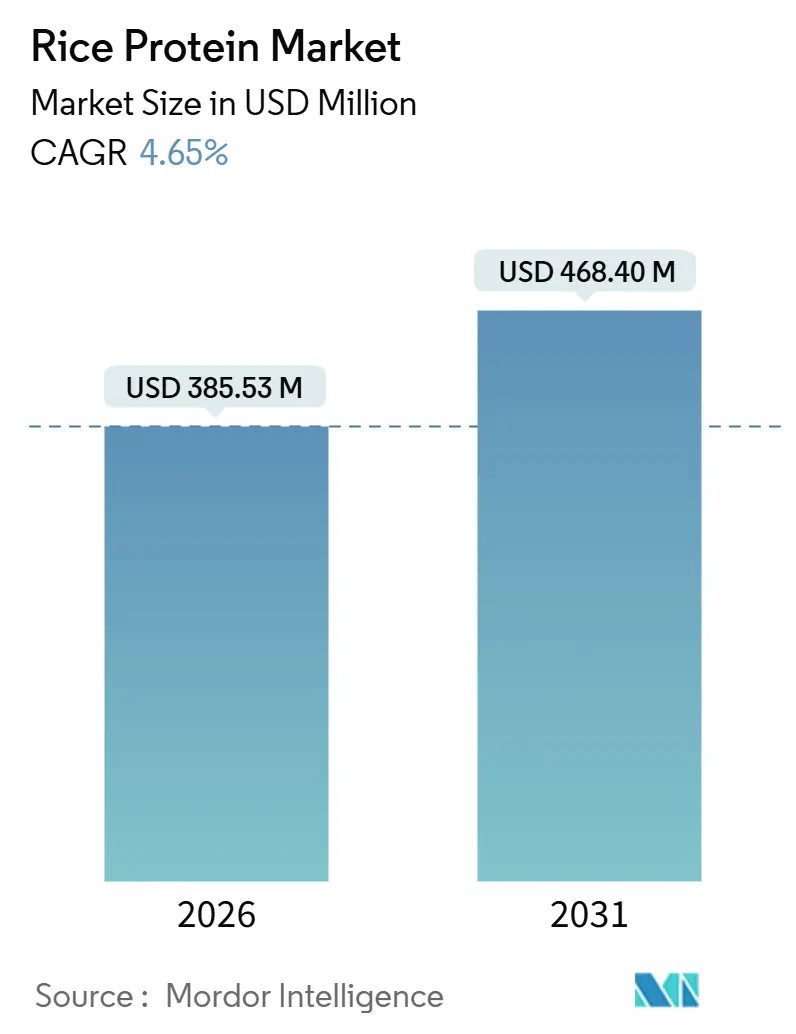

| Tamaño del Mercado (2026) | 385.53 Millones de dólares |

| Tamaño del Mercado (2031) | 468.40 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Proteína de Arroz por Mordor Intelligence

El tamaño del mercado de proteína de arroz alcanzó USD 385,53 millones en 2026 y se proyecta que ascienda a USD 468,40 millones en 2031, lo que refleja una CAGR del 4,65%. La demanda robusta proviene de la nutrición infantil hipoalergénica, los suplementos deportivos de etiqueta limpia y los análogos de carne de origen vegetal, aunque el menor contenido proteico nativo del ingrediente incrementa los costos de extracción. La valorización del arroz partido está aliviando parte de la presión sobre los precios de los insumos, mientras que las inversiones en tecnología de remediación de metales pesados permiten a los proveedores cumplir con el límite de 100 ppb de arsénico de la FDA y acceder a contratos de fórmula infantil de alta gama. Las estrategias competitivas ahora hacen hincapié en sistemas de enmascaramiento del sabor y desarrollo de hidrolizados, lo que indica que la funcionalidad, más que el rendimiento proteico, determinará las ganancias de participación a corto plazo. Finalmente, las oportunidades de crecimiento siguen siendo sólidas en matrices de bebidas ácidas y panadería de alto contenido proteico, donde las brechas en solubilidad y sensación en boca aún no se han cerrado.

Conclusiones Clave del Informe

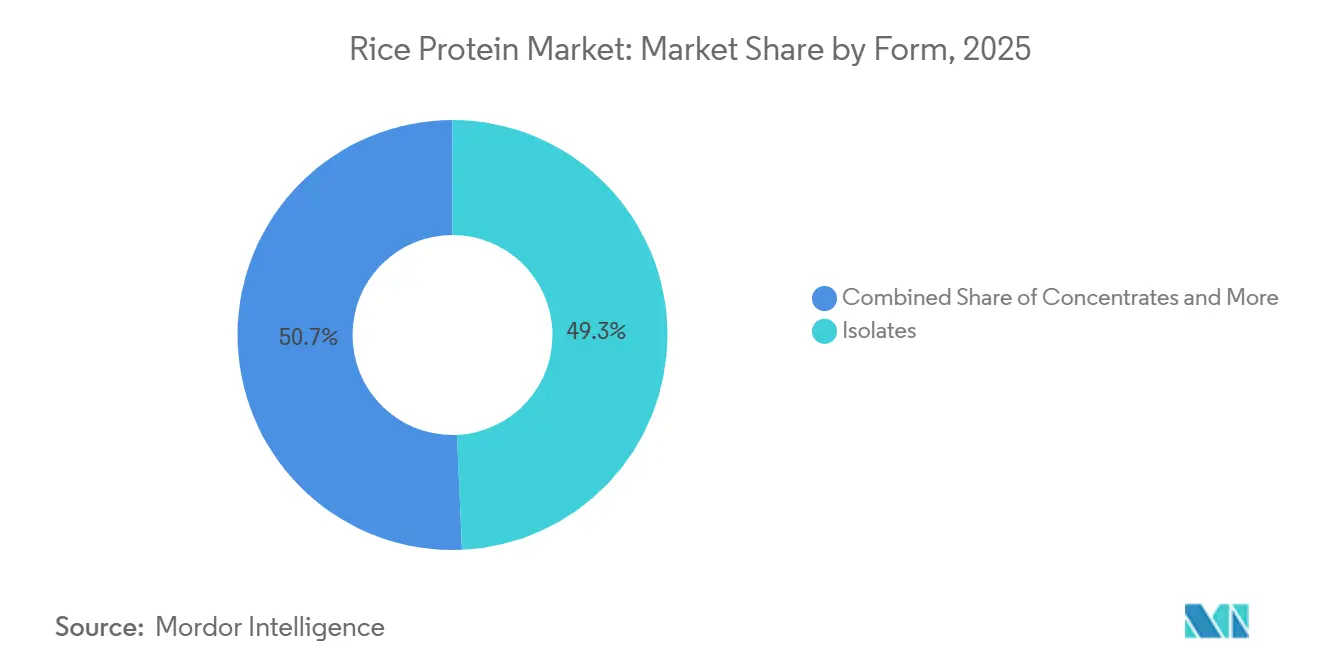

- Los aislados capturaron el 49,30% de la participación del mercado de proteína de arroz en 2025.

- Los formatos hidrolizados avanzan a una CAGR del 5,62%, la más rápida entre los segmentos por forma hasta 2031.

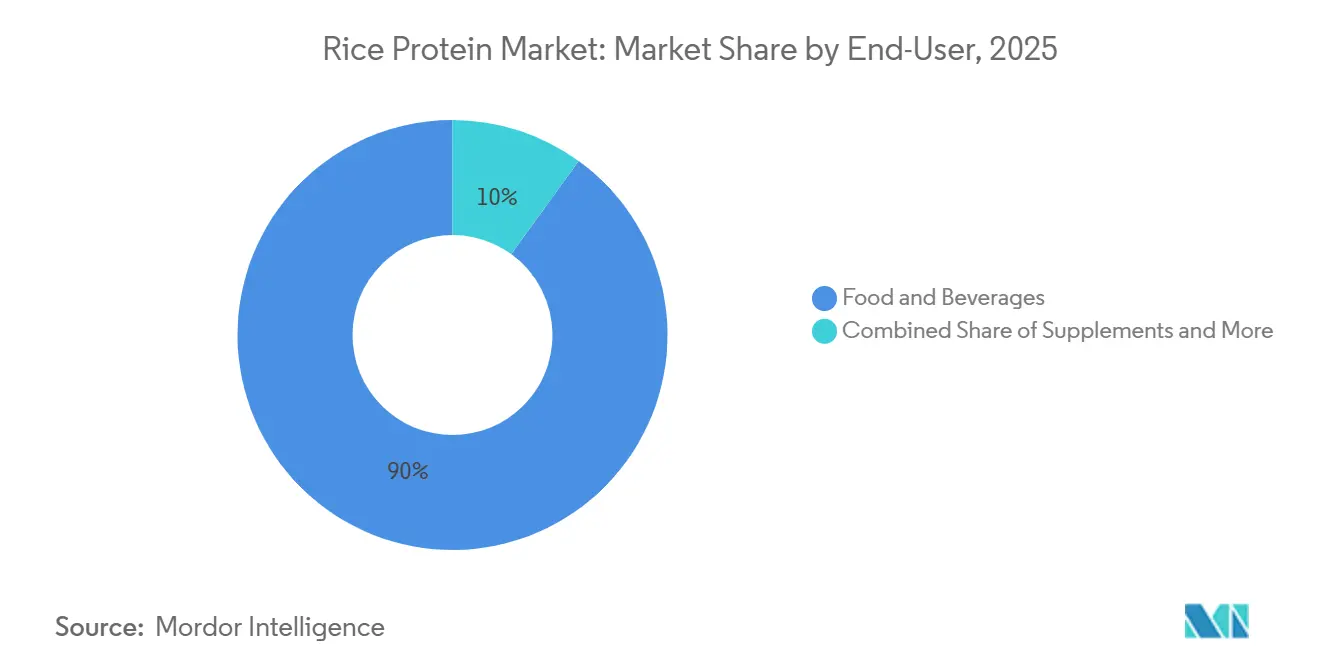

- Los alimentos y bebidas aseguraron el 90,04% de los ingresos de 2025, la mayor porción del mercado de proteína de arroz.

- Se prevé que los suplementos se expandan a una CAGR del 6,24%, superando a todas las demás categorías de usuarios finales.

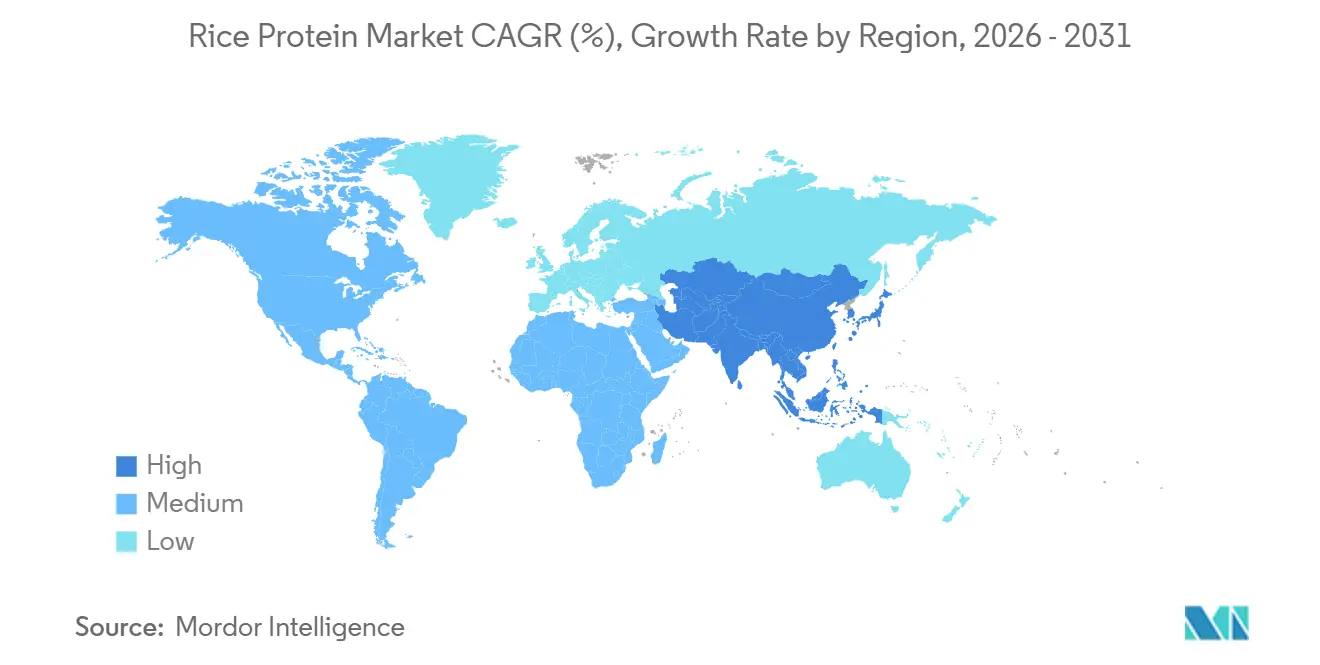

- Asia-Pacífico representó el 33,87% del valor de 2025 y está previsto que crezca a una CAGR del 5,45%, el avance regional más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína de Arroz

Análisis de Impacto de los Impulsores*

| IMPULSOR | (~)% DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Creciente demanda de proteínas de origen vegetal en nutrición deportiva | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Base creciente de consumidores veganos e intolerantes a la lactosa | +1.2% | Global, más fuerte en Asia-Pacífico (90% de intolerancia a la lactosa en poblaciones de Asia Oriental) | Largo plazo (≥ 4 años) |

| Regulaciones favorables para la nutrición infantil hipoalergénica | +0.6% | América del Norte y UE, adopción temprana en Australia | Corto plazo (≤ 2 años) |

| Ventaja funcional de la proteína de arroz en la extrusión de análogos de carne de alta humedad | +0.5% | Núcleo de Asia-Pacífico, con extensión a los centros de carne de origen vegetal de América del Norte | Mediano plazo (2-4 años) |

| Ventajas de costo derivadas del aprovechamiento del arroz partido | +0.4% | Asia-Pacífico (China, India, Tailandia, Vietnam) | Largo plazo (≥ 4 años) |

| El posicionamiento de etiqueta limpia fortalece la diferenciación de marca | +0.7% | Global, segmentos premium en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Proteínas de Origen Vegetal en Nutrición Deportiva

Ensayos revisados por pares muestran tasas de síntesis de proteína muscular equivalentes a las del suero lácteo cuando se cosuplementa con leucina, lo que impulsa el mercado de proteína de arroz entre los deportistas. Los minoristas especializados de América del Norte y Europa han ampliado el espacio en estantería para mezclas que combinan el arroz con guisante o cáñamo para ofrecer perfiles completos de aminoácidos. Las variantes hidrolizadas facilitan la sensación granulosa en boca, ayudando a las bebidas listas para tomar a abordar las quejas sobre textura. Axiom Foods aprovecha datos clínicos para posicionar Oryzatein como una opción hipoalergénica para consumidores intolerantes a la lactosa. El canal de nutrición deportiva está creciendo, por tanto, a aproximadamente el doble de la tasa del mercado global de proteína de arroz, aunque los desafíos de sabor siguen siendo un obstáculo.

Base Creciente de Consumidores Veganos e Intolerantes a la Lactosa

Aproximadamente entre el 65% y el 70% de la población mundial presenta algún grado de malabsorción de lactosa[1]Biblioteca Nacional de Medicina, "Intolerancia a la Lactosa", www.ncbi.nlm.nih.gov, con una prevalencia que supera el 90% entre individuos de ascendencia del Asia Oriental. Esta realidad genética, unida al auge de las dietas flexitarianas, está impulsando a los fabricantes de alimentos a reformular productos centrados en lácteos con proteínas de origen vegetal. Según los últimos hallazgos de La Sociedad Vegana, alrededor de 2 millones de personas en Gran Bretaña en 2024, es decir, el 3% de la población, se identifican ahora como veganas o siguen una dieta de origen vegetal[2]La Sociedad Vegana, "Las tendencias nacionales destacan el creciente giro hacia las dietas de origen vegetal", www.vegansociety.com. La proteína de arroz atrae a este grupo porque está inherentemente libre de los 8 principales alérgenos y tiene una percepción de etiqueta "limpia" en comparación con la soja, que enfrenta preocupaciones sobre los organismos genéticamente modificados en ciertos mercados. Sin embargo, el crecimiento del segmento está moderado por la competencia de proteínas de avena, almendra y guisante que ofrecen texturas más cremosas en aplicaciones de leche y yogur de origen vegetal. Los proveedores que inviertan en modificación enzimática para mejorar la emulsificación y la capacidad de retención de agua captarán una parte desproporcionada de los circuitos de innovación en alternativas lácteas.

Ventajas de Costo Derivadas del Aprovechamiento de las Corrientes de Arroz Partido

Los granos de arroz partido fracturados durante el proceso de molienda se vendían históricamente con un descuento del 20% al 30% respecto al grano entero y se utilizaban en piensos para animales o harina de baja calidad. Convertir este subproducto en aislado proteico añade un valor significativo; una tonelada de arroz partido que produce 70 kilogramos de aislado al 80% puede generar múltiplos de ingresos superiores a las ventas de grano de uso general. El informe de Estimaciones de Oferta y Demanda Agrícola Mundial de diciembre de 2024 del USDA proyectó las existencias finales mundiales de arroz en 190 millones de toneladas para 2025/26, un aumento de 1,5 millones de toneladas respecto a la previsión anterior, lo que garantiza una disponibilidad amplia de materia prima[3]USDA, "Perspectivas del Arroz: Enero de 2026", ers.usda.gov. Las restricciones intermitentes de exportación de arroz no basmati de India han tensado periódicamente la oferta, aunque Tailandia, Vietnam y China mantienen capacidad excedentaria. Los procesadores de estos países están invirtiendo en líneas de extracción alcalina e hidrólisis enzimática para capturar margen de lo que antes era una corriente de residuos, lo que reduce eficazmente el precio mínimo de la proteína de arroz y presiona a los proveedores de guisante y soja en aplicaciones sensibles al precio.

El Posicionamiento de Etiqueta Limpia Fortalece la Diferenciación de Marca

Una encuesta de consumidores de 2024 realizada por Label Insight encontró que el 73% de los encuestados está dispuesto a pagar una prima por productos con ingredientes reconocibles y mínimamente procesados. La proteína de arroz comercializada como "solo arroz y agua" resuena con esta demanda, especialmente en América del Norte y Europa Occidental, donde persiste el escepticismo hacia la prevalencia de organismos genéticamente modificados en la soja y el sabor terroso de la proteína de guisante. Marcas como NutriBiotic y The Green Labs enfatizan el abastecimiento no modificado genéticamente, orgánico y las pruebas de metales pesados realizadas por terceros para reforzar la transparencia. Este posicionamiento es más efectivo en segmentos premium como batidos proteicos listos para tomar, fórmula infantil de origen vegetal y polvos de nutrición deportiva, donde los consumidores examinan detenidamente las listas de ingredientes y son menos sensibles al precio. Sin embargo, las afirmaciones de etiqueta limpia por sí solas no superan los déficits funcionales; los proveedores deben combinar la transparencia con mejoras en el sabor y la textura para convertir la prueba en compra repetida.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~)% DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Alto costo de producción frente a la proteína de guisante y soja | -0.9% | Global, más agudo en aplicaciones de alimentos y bebidas sensibles al costo | Largo plazo (≥ 4 años) |

| La sensación granulosa en boca limita el uso en ciertas bebidas | -0.3% | Segmento de bebidas listas para tomar en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Solubilidad/funcionalidad limitada en matrices ácidas | -0.4% | Aplicaciones globales de bebidas (pH < 4,5) | Mediano plazo (2-4 años) |

| Escrutinio de la cadena de suministro relacionado con el arsénico y rechazos de lotes | -0.6% | Abastecimiento en Asia-Pacífico, impacto regulatorio en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción frente a la Proteína de Guisante y Soja

El grano de arroz contiene entre el 7% y el 9% de proteína en peso, en comparación con el 35% al 45% de las semillas de soja y el 20% al 25% de los guisantes amarillos, lo que significa que los procesadores deben manejar entre 4 y 6 veces más materia prima para obtener volúmenes equivalentes de aislado. Este desequilibrio de masa eleva los costos de energía, agua y enzimas en los flujos de trabajo de extracción alcalina o hidrólisis enzimática. Si bien el arroz partido se comercializa con descuento, la intensidad de capital del equipo de separación de proteínas y la necesidad de purificación en múltiples etapas para eliminar el almidón y la fibra reducen el margen. El anuncio de Ingredion y Lantmännen en noviembre de 2024 de una instalación de proteína de guisante de más de EUR 100 millones en Suecia, programada para su puesta en marcha en 2027, subraya cómo los competidores están escalando la capacidad basada en leguminosas para capturar a los fabricantes de alimentos sensibles al costo. Los proveedores de proteína de arroz pueden compensar parcialmente esta desventaja ubicando conjuntamente las plantas de extracción en molinos de arroz para minimizar la logística y apuntando a aplicaciones premium —fórmula infantil, nutrición deportiva, cosméticos— donde la hipoalergenicidad exige una prima de precio que absorbe los mayores costos de insumos.

Escrutinio de la Cadena de Suministro Relacionado con el Arsénico y Rechazos de Lotes

El arroz acumula naturalmente arsénico inorgánico del suelo y el agua de riego, en particular en los sistemas de cultivo de arroz inundado. El nivel de acción de 100 partes por billón de la FDA para los cereales infantiles de arroz y el límite de 100 ppb de la Unión Europea para el arroz destinado a niños pequeños han llevado a los compradores a exigir certificados de análisis a nivel de lote. Los proveedores que obtienen suministros de regiones con alto contenido de arsénico en aguas subterráneas —partes de Bangladesh, India y el sur de China— enfrentan tasas de rechazo elevadas y deben invertir en cribado previo o cambiar a geografías de menor riesgo, como California, Italia o provincias específicas de Tailandia. Axiom Foods mitiga este riesgo contratando con agricultores que utilizan irrigación aeróbica e implementando protocolos de lavado propietarios que reducen el arrastre de metales pesados al aislado final. Los procesadores más pequeños que carecen de estos controles corren el riesgo de sufrir una compresión del margen por reelaboración, costos de eliminación y daños a la reputación si el producto contaminado llega al comercio minorista. Esta dinámica está consolidando el segmento de nutrición infantil en torno a unos pocos proveedores certificados, mientras que la proteína de arroz de uso general para piensos animales o uso industrial opera bajo una supervisión menos estricta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Formatos Hidrolizados Ganan Terreno en la Nutrición Clínica

Los aislados capturaron el 49,30% de la participación del mercado de proteína de arroz en 2025, impulsados por un sabor casi neutro y una pureza proteica del ≥80% demandada por bebidas deportivas y batidos de origen vegetal. La proteína de arroz hidrolizada ocupa el puesto de forma de mayor crecimiento, expandiéndose a un ritmo anual del 5,62% gracias a tamaños de péptidos que aumentan la solubilidad y aceleran la absorción gástrica. Los concentrados con un contenido proteico del 60% al 70% siguen siendo populares en las líneas de panadería y aperitivos con conciencia de costos, aunque su participación está disminuyendo a medida que las marcas buscan afirmaciones proteicas más altas que los aislados proporcionan. La proteína de arroz texturizada, producida mediante extrusión, es un nicho pero se adopta de manera constante en los análogos de carne asiáticos. Los proveedores que aplican cascadas multienzimáticas —como alcalasa para la escisión primaria y flavourzima para la reducción de la amargura— pueden exigir precios premium en nutrición de personas mayores y clínica, y se espera que esta capacidad respalde el tamaño del mercado de proteína de arroz para los hidrolizados hasta 2031.

Los concentrados y los formatos texturizados juntos representaron aproximadamente la mitad del volumen de 2025, pero la presión de costos de la proteína de guisante y soja mantiene su crecimiento bajo control. Las variantes hidrolizadas atraen a las marcas de fórmula infantil que buscan una alergenicidad mínima, aunque los mayores costos de procesamiento limitan su uso en categorías de presupuesto ajustado. El aislado Oryzatein 2.0 de Axiom Foods, lanzado en enero de 2025, eleva el listón de rendimiento con un polvo blanco y sin granulado que permanece en suspensión en bebidas transparentes. La trayectoria a largo plazo dependerá de la escalabilidad económica de la hidrólisis y el enmascaramiento de la amargura residual para mantener la aceptación del consumidor.

Por Usuario Final: Los Suplementos Superan a los Alimentos y Bebidas Impulsados por las Tendencias Veganas

Los alimentos y bebidas generaron el 90,04% de los ingresos de 2025, lo que subraya su papel central en el mercado de proteína de arroz. Dentro de este ámbito, la fortificación en panadería, los análogos de carne de origen vegetal y los batidos listos para tomar dominan la demanda. Sin embargo, los suplementos se están expandiendo a una CAGR del 6,24%, la más rápida entre los usuarios finales, impulsados por deportistas veganos que valoran los datos clínicos que muestran una biodisponibilidad de la proteína de arroz equivalente a la del suero lácteo. Las aplicaciones de cuidado personal tienen una pequeña participación pero están ganando terreno a medida que los péptidos de arroz encuentran uso como humectantes en sueros para el cuidado de la piel.

El canal de suplementos se divide en nutrición deportiva, donde la evidencia revisada por pares respalda las afirmaciones de rendimiento, y la nutrición de personas mayores o médica que favorece los hidrolizados para una digestión rápida. La experiencia de Glanbia en modulación de sabor ayuda ahora a los formuladores a suavizar las notas de grano en batidos de chocolate o vainilla, un paso crítico para la adopción generalizada. El tamaño del mercado de proteína de arroz para el cuidado personal sigue siendo modesto, pero las perspectivas de crecimiento mejoran a medida que las marcas buscan activos de origen vegetal para líneas de belleza limpia. Los proveedores deben gestionar múltiples unidades de mantenimiento de existencias (SKU) —aislados para bebidas deportivas, concentrados para aperitivos e hidrolizados para formulaciones clínicas— para satisfacer objetivos funcionales divergentes.

Análisis Geográfico

Asia-Pacífico representó el 33,87% de los ingresos globales en 2025 y se proyecta que registre una CAGR del 5,45% hasta 2031, la tasa regional más alta. La abundancia de arroz partido, junto con el creciente consumo de carne de origen vegetal alineado con las normas dietéticas budistas e hinduistas, sustenta el crecimiento. Los procesadores chinos en Hunan y Jiangxi convierten el grano de baja calidad en aislados al 80% para exportación. Las prohibiciones ocasionales de exportación de arroz no basmati de India han tensado la oferta, aunque la demanda interna está aumentando a medida que los consumidores urbanos buscan proteínas sin lactosa. Japón y Corea del Sur establecen precios premium para los aislados orgánicos y bajos en arsénico utilizados en fórmula infantil y cosméticos. El USDA proyecta un amplio suministro de arroz hasta 2025, lo que respalda el mercado de proteína de arroz incluso ante los cambios de política.

América del Norte y Europa juntas aportaron aproximadamente el 45% del valor de 2025, respaldadas por la nutrición deportiva y la fórmula infantil de origen vegetal. El límite de arsénico de la FDA concentra la demanda estadounidense entre proveedores certificados, elevando las barreras de entrada. El panorama proteico de Europa se está diversificando a medida que la planta de habas de BENEO de EUR 50 millones lanzada en abril de 2025 y la próxima instalación de proteína de guisante de Ingredion-Lantmännen intensifican la competencia de proteínas de leguminosas. Los proveedores de proteína de arroz se diferencian así en hipoalergenicidad en lugar de precio para mantener su participación.

América del Sur y el Medio Oriente y África siguen siendo incipientes pero prometedores. La comunidad vegana de Brasil se está expandiendo, y las iniciativas de seguridad alimentaria de los Emiratos Árabes Unidos favorecen la producción local de proteínas de origen vegetal. La infraestructura de molienda limitada y la conciencia del consumidor restringen los volúmenes inmediatos, aunque el aumento de la conciencia sobre la salud podría impulsar la adopción después de 2028. En todas las regiones, los proveedores que operan cadenas de suministro duales —concentrados de uso general para el procesamiento local de alimentos y aislados certificados para exportación— pueden protegerse contra la divergencia regulatoria y la sensibilidad al precio.

Panorama Competitivo

El mercado de proteína de arroz muestra una concentración moderada, pero el liderazgo ha cambiado. Axiom Foods Inc., ET Chem, Südzucker AG, The Scoular Company e Ingredion Incorporated se clasifican ahora como los cinco principales actores, controlando en conjunto entre un 35% y un 40% estimado de la capacidad global de aislados. Cada uno aprovecha la integración vertical, la extracción enzimática propia o contratos a largo plazo con marcas de fórmula infantil y nutrición deportiva. Axiom Foods mantiene una ventaja gracias a sus garantías de arsénico por debajo de 50 ppb, mientras que ET Chem y Südzucker aprovechan la seguridad en el abastecimiento de materia prima europea. Scoular extiende su red de manejo de granos en los Estados Unidos hacia la distribución de proteínas vegetales, e Ingredion invierte en plataformas de múltiples proteínas que permiten a los clientes combinar arroz con guisante o haba para lograr una funcionalidad a medida.

Los competidores de segundo nivel, incluidos Kerry Group, BENEO GmbH, Shafi Gluco Chem, Roquette Frères y Golden Grain, se centran en sistemas de sabor, hidrolizados y formatos texturizados para ocupar nichos. Los productores chinos como Shaanxi Fuheng, Wuxi Jinnong y Rizsource compiten por contratos de concentrados de uso general en Asia-Pacífico, pero carecen de los equipos de análisis de metales pesados exigidos por los compradores de fórmula infantil de los Estados Unidos y la UE. Los temas tecnológicos incluyen el procesamiento de desplazamiento de pH para una mejor solubilidad, cascadas enzimáticas que aumentan la digestibilidad y péptidos de fermentación de precisión que evitan el riesgo del arsénico, un área en la que varias empresas emergentes respaldadas por el brazo de capital riesgo de Südzucker están activas.

El cumplimiento normativo funciona también como barrera de entrada. El límite de 100 ppb de arsénico de la FDA para alimentos infantiles obliga a los proveedores a certificar cada lote, un costo que presiona a las empresas más pequeñas. Los principales actores también patentan métodos de extracción que ofrecen sabor neutro y granulometría fina, lo que genera fidelidad de formulación con los fabricantes de bebidas y barritas. A pesar de la consolidación incremental, el mercado de proteína de arroz sigue siendo competitivo porque nuevos molinos regionales continúan aprovechando el arroz partido, y ninguna empresa individual supera el 15% de participación.

Líderes de la Industria de Proteína de Arroz

-

Axiom Foods Inc.

-

ET Chem

-

Südzucker AG

-

The Scoular Company

-

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Axiom Foods lanzó la proteína de arroz Oryzatein 2.0, un aislado sin granulado con contenido de metales pesados inferior a 50 ppb, dirigido a marcas de fórmula infantil y nutrición deportiva

- Mayo de 2022: BENEO, una filial de Südzucker, firmó un acuerdo de compra para adquirir el 100% de Meatless BV, un productor de ingredientes funcionales. BENEO amplía su oferta de productos existente con la adquisición para ofrecer una gama aún más amplia de soluciones texturizantes para alternativas de carne y pescado.

Alcance del Informe del Mercado Global de Proteína de Arroz

Concentrados, Aislados, Texturizados/Hidrolizados están cubiertos como segmentos por Forma. Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final. África, Asia-Pacífico, Europa, Medio Oriente, América del Norte, América del Sur están cubiertos como segmentos por Región.| Concentrados |

| Aislados |

| Texturizados/Hidrolizados |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Productos Cárnicos/Avícolas/Mariscos y Productos Alternativos a la Carne | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Nutrición para Personas Mayores y Nutrición Médica |

| Nutrición Deportiva/de Rendimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Forma | Concentrados | |

| Aislados | ||

| Texturizados/Hidrolizados | ||

| Por Usuario Final | Alimentos y Bebidas | Panadería |

| Bebidas | ||

| Productos Cárnicos/Avícolas/Mariscos y Productos Alternativos a la Carne | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Piensos para Animales y Cuidado Personal y Cosméticos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero lácteo líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas respecto al Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido medio de proteínas presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene tanto grupos funcionales amino como carboxílicos, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Mejorador de pan | Es una mezcla a base de harina compuesta por varios componentes con propiedades funcionales específicas, diseñada para modificar las características de la masa y aportar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro (Black Soldier Fly) |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína presente en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que secretan los mamíferos que han parido recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma de proteína con menor procesamiento y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento tras eliminar completamente el agua mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se le ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, incluidas ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelelina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service) |

| Extrusión | Es el proceso de forzar ingredientes mezclados y blandos a través de una abertura en una placa perforada o boquilla diseñada para producir la forma requerida. El alimento extruido se corta a continuación a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro término para las alubias amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Laminado | Es un proceso en el que típicamente un cereal (como maíz, trigo o arroz) se desintegra en sémola, se cocina con aromas y jarabes, y luego se prensa en copos entre rodillos refrigerados. |

| Agente espumante | Es un ingrediente alimentario que permite formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación fuera del hogar | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, servicios de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran naturalmente en los alimentos o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Inocuidad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar consistencia sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero (Greenhouse Gas) |

| Gluten | Es una familia de proteínas que se encuentran en cereales como el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma de proteína más pura y con mayor procesamiento, que ha pasado por un proceso de separación para obtener una fracción proteica pura. Contiene típicamente ≥ 90% de proteínas en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína fijadora de hierro presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas amarillas de leguminosas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Entre los monogástricos se encuentran los seres humanos, las aves de corral, los cerdos, los caballos, los conejos, los perros y los gatos. La mayoría de los monogástricos son generalmente incapaces de digerir grandes cantidades de materiales celulósicos como los pastos. |

| MPC | Concentrado de proteína de leche (Milk Protein Concentrate) |

| MPI | Aislado de proteína de leche (Milk Protein Isolate) |

| MSPI | Aislado de proteína de soja metilada (Methylated Soy Protein Isolate) |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una afección médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, generalmente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por la digestibilidad de la proteína (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los seres humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad media de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad media de proteína de origen vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada usando micoproteína como ingrediente, en la que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes y que requieren cierta preparación o cocción según el proceso indicado en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, que no requiere más cocción ni preparación antes de ser consumido. |

| RTD | Listo para Beber (Ready-to-Drink) |

| RTS | Listo para Servir (Ready-to-Serve) |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en conserva, y que luego se embute habitualmente en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda (Softgel) | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja (Soy Protein Concentrate) |

| SPI | Aislado de proteína de soja (Soy Protein Isolate) |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta, con el fin de corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin modificar sustancialmente sus otras propiedades. |

| Grasa trans | También denominada ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa no saturada que se encuentra de forma natural en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada (Textured Soy Protein) |

| TVP | Proteína vegetal texturizada (Textured Vegetable Protein) |

| WPC | Concentrado de proteína de suero lácteo (Whey Protein Concentrate) |

| WPI | Aislado de proteína de suero lácteo (Whey Protein Isolate) |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de Variables Clave: Las variables clave cuantificables (del sector y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando se requiera).

- Paso 2: Construcción del Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validación y Finalización: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Proyectos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción