Tamaño y Participación del Mercado de Logística Contractual de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

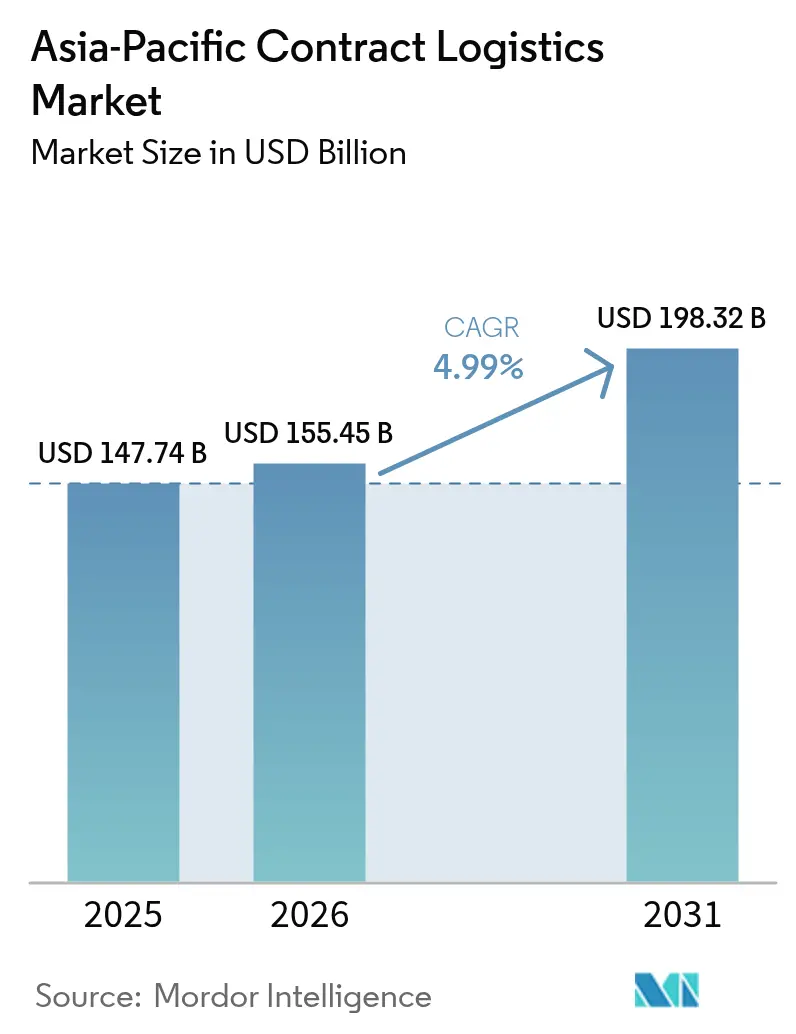

| Tamaño del mercado en el año base (2025) | 147.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 155.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 198.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.99% CAGR |

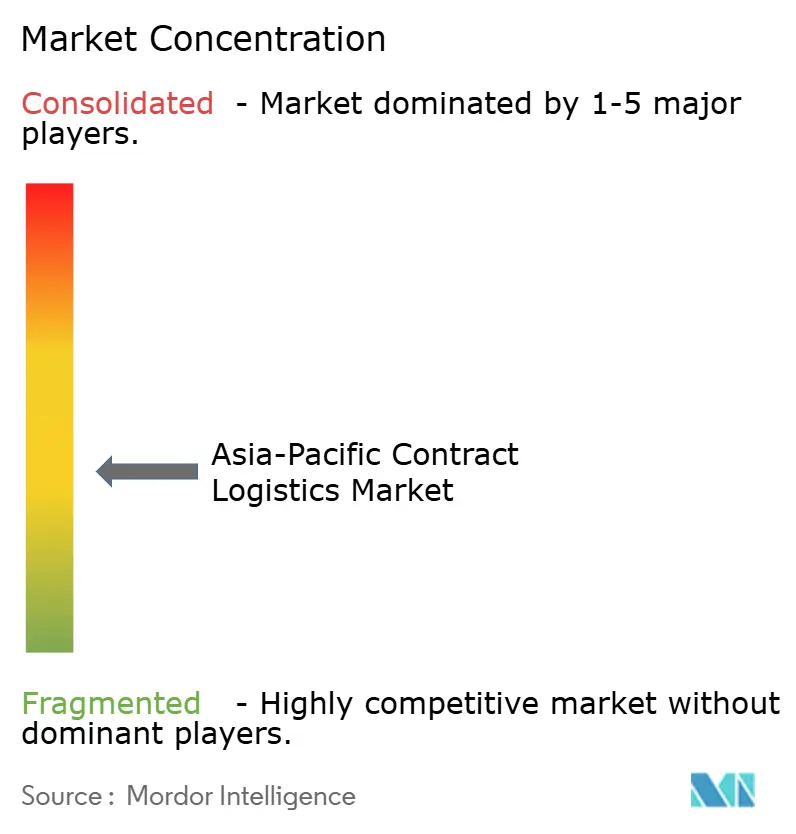

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Contractual de Asia Pacífico por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística contractual de Asia Pacífico sea de USD 147.740 millones en 2025, USD 155.450 millones en 2026, y alcance USD 198.320 millones en 2031, creciendo a una CAGR del 4,99% de 2026 a 2031.

Los servicios de transporte se mantuvieron dominantes, aunque los módulos de valor agregado, el ensamblaje de kits, el etiquetado y la logística inversa se expanden más rápidamente a medida que los cargadores buscan una integración operativa más profunda. La eliminación temprana de aranceles en el marco de la Asociación Económica Integral Regional (RCEP) está redibujando los patrones de carga intra-asiática e impulsando la demanda de centros de consolidación multipaís, mientras que los productos farmacéuticos biológicos elevan el estándar en materia de cumplimiento de la cadena de frío. Las plataformas de comercio rápido han fragmentado las redes de última milla en nodos densos de microfulfillment que requieren orquestación en tiempo real, lo que impulsa a los operadores logísticos terceros (3PL) a invertir en torres de control habilitadas por inteligencia artificial para una visibilidad de extremo a extremo. Al mismo tiempo, los contratos de más de tres años están ganando preferencia, lo que permite a los cargadores amortizar la automatización de almacenes y asegurar capacidad escasa en mercados inmobiliarios ajustados.

Conclusiones Clave del Informe

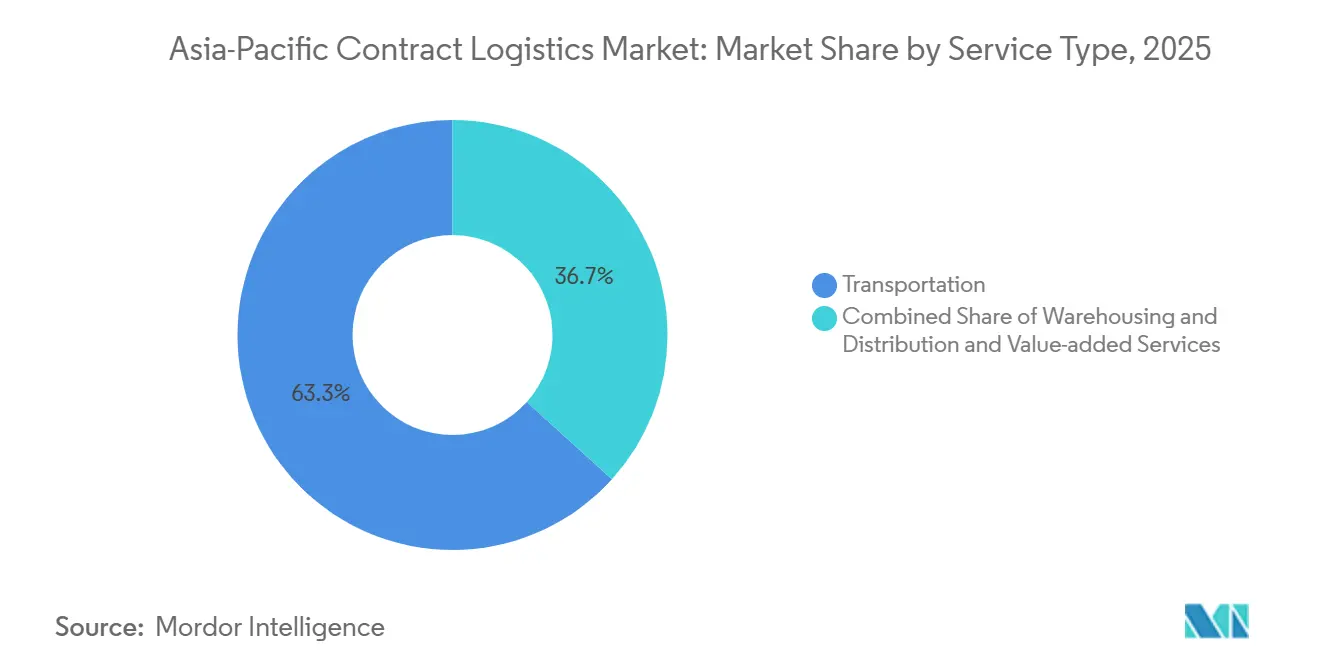

- Por tipo de servicio, el transporte lideró con una participación de mercado del 63,3% del tamaño del Mercado de Logística Contractual de Asia Pacífico en 2025, mientras que se prevé que los servicios de valor agregado se expandan a una CAGR del 5,22% hasta 2031.

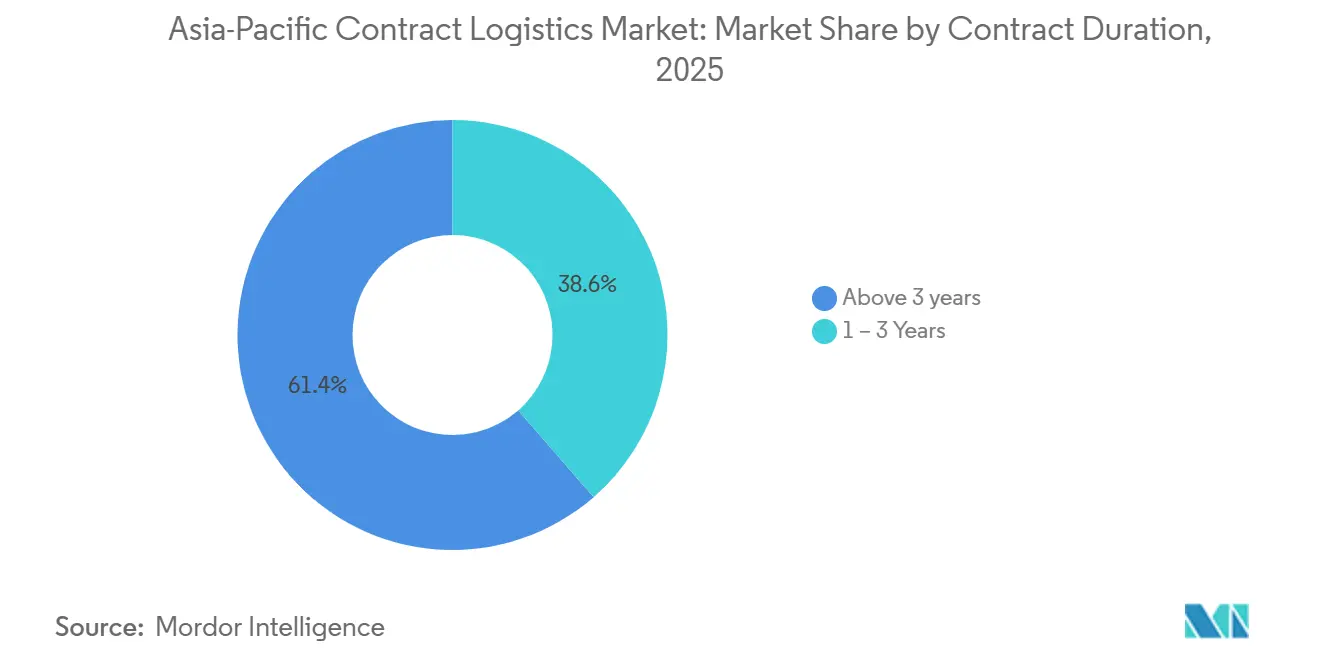

- Por duración del contrato, los acuerdos de más de tres años representaron el 61,4% del total de compromisos en 2025 y avanzan a una CAGR del 5,1% hasta 2031.

- Por industria de usuario final, manufactura y automotriz representó el 28,23% de la participación del Mercado de Logística Contractual de Asia Pacífico en 2025, mientras que salud y farmacéutica está proyectada para avanzar a una CAGR del 5,5% hasta 2031.

- Por país, China lideró con una participación del 41,2% en 2025; se proyecta que India registre la CAGR más rápida del 5,77% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Contractual de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las flotas de entrega autónomas requieren asociaciones con 3PL integradas tecnológicamente | +0.4% | China, Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| El ajuste de carbono en frontera impulsa redes de bajas emisiones | +0.5% | Rutas de China, Japón, Corea del Sur hacia la UE | Mediano plazo (2-4 años) |

| El auge comercial habilitado por RCEP impulsa centros multipaís | +0.8% | Núcleo de ASEAN, China, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Las expansiones farmacéuticas con alto contenido biológico requieren logística conforme a las Buenas Prácticas de Distribución (GDP) | +0.6% | China, India, Singapur, Corea del Sur | Mediano plazo (2-4 años) |

| El hipercrecimiento del comercio rápido impulsa la externalización del microfulfillment | +0.7% | Zonas urbanas de China, India, Indonesia, Filipinas | Corto plazo (≤ 2 años) |

| La visibilidad de la torre de control impulsada por IA eleva a los 3PL integrados | +0.5% | Japón, Corea del Sur, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Comercio Intra-Asiático Habilitado por RCEP Impulsa los Centros de Consolidación Multipaís

La eliminación de aranceles sobre el 92% de los bienes comercializados entre los 15 signatarios del RCEP elevó el comercio de mercancías intra-RCEP a USD 2,8 billones en 2025, un salto del 8,3%. Los fabricantes ahora distribuyen las etapas de producción en varias economías del RCEP, lo que obliga a los proveedores de logística contractual a establecer centros aduaneros en Haiphong, Laem Chabang y Johor Bahru. Estos centros agregan envíos, gestionan la documentación de reglas de origen y difieren los pagos de aranceles hasta el despacho final. El complejo portuario y logístico de USD 14.300 millones de Vietnam en Haiphong, anunciado en agosto de 2025, subraya la confianza del sector privado en el modelo de centro de consolidación. Corea del Sur planea ocho centros logísticos conjuntos para 2027 con el fin de agilizar los flujos entre Corea y la ASEAN, lo que señala el apoyo gubernamental a las redes multipaís[1]"RCEP y Crecimiento del Comercio Intra-Asiático," Banco Asiático de Desarrollo, adb.org.

Las Expansiones de Manufactura Farmacéutica con Alto Contenido Biológico Requieren Soluciones Logísticas Conformes a las Buenas Prácticas de Distribución

Las terapias biológicas ya representan más del 40% del pipeline global de medicamentos, y los reguladores de APAC ahora exigen trazabilidad con control de temperatura a lo largo de la producción y distribución. La Administración Nacional de Productos Médicos de China y la Organización Central de Control de Estándares de Medicamentos de India endurecieron las normas de Buenas Prácticas de Distribución (GDP) en 2024, obligando al monitoreo de temperatura de extremo a extremo y a auditorías trimestrales. La capacidad certificada de 3PL sigue siendo escasa, lo que permite a los proveedores conformes cobrar primas del 15-20%. La demanda de almacenes reflejó este cambio; India registró un aumento interanual del 63% en el arrendamiento de almacenes durante el primer semestre de 2025, liderado por ocupantes del sector salud. Los primeros inversores en infraestructura GDP aseguran contratos de larga duración y márgenes más altos, mientras que los operadores no certificados quedan relegados a volúmenes a temperatura ambiente[2]"Directrices sobre Buenas Prácticas de Distribución," Organización Mundial de la Salud, who.int.

El Hipercrecimiento del Comercio Rápido Impulsa la Externalización del Microfulfillment y la Orquestación de Última Milla

El comercio rápido promete entregas en 30 minutos mediante la orquestación de 50 a 100 centros de microfulfillment dentro de densos núcleos urbanos. China desplegó más de 6.000 vehículos de entrega autónomos a finales de 2024, y despliegues similares están en marcha en las ciudades de segundo nivel de India. Operar estas redes de centros de microfulfillment internamente tensiona el capital de las plataformas; por ello, los externalizadores con previsión de inventario en tiempo real y enrutamiento dinámico están captando contratos. Las rotaciones de inventario se comprimen a tres o cinco días, amplificando las penalizaciones por errores de reabastecimiento. Los 3PL que dominan la detección de demanda a nivel de SKU y el reabastecimiento intradía aseguran ingresos recurrentes, mientras que las operaciones de almacén tradicionales enfrentan una deriva de volumen hacia competidores habilitados tecnológicamente.

La Visibilidad de la Torre de Control Impulsada por IA Hace Indispensables a los Proveedores de Logística Contractual Integrada

Los cargadores que gestionan tramos marítimos, aéreos, de almacenamiento y de última milla luchan con datos fragmentados. Las torres de control impulsadas por IA unifican estos flujos, predicen interrupciones y activan mitigaciones como la desviación de rutas o el despacho aduanero acelerado. Los primeros adoptantes reportan ganancias de 20 puntos porcentuales en la entrega a tiempo. Los 3PL integrados elevan así su rol de ejecutores a orquestadores, incorporando soporte de decisiones en los ciclos de planificación de la cadena de suministro de sus clientes. Una asociación de febrero de 2026 entre un integrador global y un gigante chino del comercio electrónico tiene como objetivo aprovechar dicha visibilidad de torre de control para acelerar la entrada de marcas europeas al mercado. Los proveedores son lentos en invertir ante el riesgo de desintermediación por parte de plataformas de carga exclusivamente digitales que ofrecen visibilidad comparable sin activos físicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de mano de obra especializada en automatización retrasa la puesta en marcha de almacenes | -0.4% | China nivel 2/3, India, Vietnam, Indonesia | Corto plazo (≤ 2 años) |

| Los ciberataques a las plataformas de TI de los 3PL socavan la fiabilidad | -0.3% | Mercados digitalmente avanzados | Corto plazo (≤ 2 años) |

| Las auditorías ESG más estrictas exponen penalizaciones por emisiones de Alcance 3 | -0.3% | Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Los recargos volátiles de combustible post-OMI erosionan los márgenes | -0.4% | Rutas del sur de China hacia Europa, ASEAN hacia América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Mano de Obra Especializada en Automatización que Ralentiza la Puesta en Marcha de Almacenes

La adopción de la automatización supera la recualificación de la fuerza laboral en toda la región de APAC. La región enfrenta una brecha proyectada de 60 millones de trabajadores calificados para 2030, siendo la logística uno de los sectores más afectados. Los plazos de puesta en marcha en las ciudades chinas e indias de segundo nivel ahora alcanzan de 9 a 12 meses, frente a los cuatro anteriores, ya que los 3PL compiten por escasos técnicos en robótica. Las primas salariales han aumentado entre un 30 y un 40%, inflando los presupuestos de los proyectos. El análisis del Banco Mundial señala que los planes de estudio de formación profesional van a la zaga de habilidades emergentes como el mantenimiento predictivo y la calibración de sensores de IoT. Los proveedores que establecen programas de formación conjuntos con institutos técnicos mitigan los retrasos en la puesta en marcha, mientras que la dependencia de la contratación externa prolonga la escasez de capacidad[3]"Mecanismo de Ajuste en Frontera por Carbono," Comisión Europea, ec.europa.eu.

Las Auditorías ESG Más Estrictas Exponen las Emisiones de Alcance 3 de los 3PL a Contratos con Penalizaciones

Los cargadores están incorporando reducciones de emisiones de Alcance 3 en los contratos de logística, transfiriendo las cargas de contabilidad de carbono a los proveedores. El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, vigente en 2026, añade aranceles a las importaciones con alta intensidad de carbono, presionando a los exportadores de APAC a descarbonizar el flete. Los 3PL de nivel medio a menudo carecen de una infraestructura de datos auditable, lo que pone en riesgo el cumplimiento. La reconversión de un tractor diésel con un tren de transmisión eléctrico o de hidrógeno cuesta entre USD 50.000 y USD 100.000, y las redes de recarga o repostaje siguen siendo escasas en las ciudades secundarias. Los gobiernos de Japón y Corea del Sur ahora exigen la certificación ISO 14064 para 2027 en las licitaciones públicas, acelerando la electrificación de flotas. Los proveedores que invierten tempranamente en activos de bajas emisiones y software de seguimiento de carbono aseguran licitaciones con conciencia ESG; los rezagados enfrentan penalizaciones o rescisión de contratos[4]"Estadísticas de la Industria Logística de China 2025," Oficina Nacional de Estadísticas de China, stats.gov.cn.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Módulos de Valor Agregado Aceleran la Diferenciación de los Cargadores

El transporte representó el 63,3% del tamaño del mercado de logística contractual de APAC en 2025, aunque se proyecta que los servicios de valor agregado avancen a una CAGR del 5,22% hasta 2031, lo que refleja un mayor gasto en ensamblaje de kits, etiquetado y logística inversa. Los cargadores utilizan estos módulos para posponer la configuración final del producto, reducir la obsolescencia y apoyar la personalización masiva. La gestión de devoluciones ahora restaura hasta el 80% del valor del artículo cuando es procesada por 3PL en un plazo de 48 horas, en comparación con el 40% bajo los modelos de liquidación. Los paquetes de gestión de carga están atrayendo a empresas medianas que buscan aprovechar las tarifas de los transportistas sin contratar equipos internos.

El servicio de logística aérea para semiconductores de Kuehne + Nagel, lanzado bajo los protocolos de calidad ISO 9001:2015, ejemplifica cómo las soluciones especializadas de valor agregado crean compromisos duraderos y plurianuales. Los términos contractuales están evolucionando de tarifas por palé a modelos basados en resultados vinculados a las rotaciones de inventario o el desempeño en la entrega a tiempo, recompensando la excelencia operativa en lugar del volumen de procesamiento. Los proveedores que amplían sus carteras de valor agregado capturan márgenes más altos y una mayor fidelización de clientes, mientras que los transportistas especializados enfrentan la comoditización.

Por Duración del Contrato: Las Asociaciones a Largo Plazo Anclan la Coinversión en Automatización

Los acuerdos que superan los tres años representaron el 61,4% de todos los contratos en 2025 y se espera que crezcan a una CAGR del 5,1% hasta 2031. La participación del mercado de logística contractual de Asia Pacífico de los acuerdos de largo plazo refleja la escasez de vacantes en bienes raíces de almacenes, que se sitúan por debajo del 3% en Singapur, Tokio y Seúl, lo que lleva a los cargadores a asegurar capacidad y cubrirse contra la inflación de alquileres. Los contratos de menos de un año persisten para carga de proyectos y respuesta a desastres, pero conllevan primas de tarifa del 10-15% porque el capital no puede amortizarse. La automatización cofinanciada profundiza el compromiso: los sistemas de inventario de robótica e IA a menudo requieren períodos de recuperación de cinco a siete años, lo que fomenta las asociaciones plurianuales.

La regulación japonesa que limita las horas de los conductores de camiones a 960 por año a partir de abril de 2024 redujo la capacidad de transporte por carretera, haciendo que los contratos a largo plazo sean vitales para la continuidad del servicio. La fuerza laboral logística de Corea del Sur creció un 11,4% en 2024, pero el rendimiento saltó un 12,4%, absorbiendo de inmediato el nuevo personal. Los cargadores que firman acuerdos extendidos aseguran acceso prioritario a equipos y mano de obra, mientras que los compradores en el mercado spot arriesgan interrupciones del servicio y costos escalantes en medio de cuellos de botella periódicos.

Por Usuario Final: Salud y Farmacéutica Construyen Impulso en la Cadena de Frío

Manufactura y automotriz controló el 28,23% de la demanda de 2025, aunque salud y farmacéutica son los clientes de más rápido crecimiento con una CAGR proyectada del 5,5% hasta 2031. El tamaño del mercado de logística contractual de Asia Pacífico asignado a salud se está expandiendo a medida que los medicamentos biológicos y los dispositivos médicos requieren cadenas de frío validadas por GDP, telemetría de temperatura continua y trazabilidad a nivel de lote. La medicina personalizada fragmenta los SKU y aumenta la complejidad de la planificación de inventarios, favoreciendo a los 3PL con sistemas avanzados de gestión de almacenes (WMS) y sensores de IoT. Los volúmenes de comercio minorista y electrónico reflejan el crecimiento general, impulsados por el comercio rápido, aunque la presión sobre los márgenes aumenta a medida que las plataformas ejercen su poder de compra.

La adopción de vehículos eléctricos modifica la logística automotriz; aunque el recuento total de componentes disminuye, la demanda a corto plazo de módulos de batería compensa las reducciones en piezas mecánicas. Los sectores químico e industrial se mantienen estables pero más lentos, limitados por las regulaciones ambientales. Los proveedores especializados en salud disfrutan de rendimientos premium y estabilidad contractual, mientras que los dependientes de la manufactura tradicional deben diversificarse para sostener el crecimiento.

Análisis Geográfico

El liderazgo de China descansa en el volumen puro con una participación de mercado del 41,2%, pero su era de crecimiento de dos dígitos ha terminado, suavizándose al 5,1% en 2025 a medida que las fábricas migran hacia el sur. Los pilotos de entrega autónoma con 6.000 vehículos desplegados para 2024 destacan la destreza de automatización de China, aunque las ventajas de costo se erosionan a medida que los salarios aumentan. Japón y Corea del Sur lidian con un parque de almacenes envejecido; el 54% de las instalaciones japonesas son anteriores a 1995, y los límites de horas para conductores de camiones reducen la capacidad. Ambas economías invierten en digitalización para preservar la competitividad. El programa de centros en el extranjero de Corea del Sur por KRW 4,5 billones, previsto para 2030, subraya las ambiciones de canalizar la carga de la ASEAN a través de puertos coreanos.

India registra el ascenso más rápido de la región con una CAGR del 5,77% hasta 2031, respaldada por el apoyo político a los corredores multimodales y la armonización del GST. La Política Nacional de Logística acelera la construcción de infraestructura, reduciendo los tiempos de espera y dinamizando el comercio electrónico. El Sudeste Asiático emerge como la variable impredecible; el megaproyecto de Haiphong en Vietnam y los incentivos fiscales en toda la ASEAN atraen la relocalización manufacturera e impulsan la demanda de centros logísticos aduaneros. Las geografías insulares de Filipinas e Indonesia complican la ejecución de la última milla, pero la demografía joven y la adopción digital impulsan la experimentación con el comercio rápido.

Australia y Nueva Zelanda mantienen nichos en recursos y perecederos de alto valor, con la adopción de logística contractual centrada en las principales áreas metropolitanas. CBRE señala una creciente demanda de modelos de distribución multipaís capaces de equilibrar resiliencia, costo y objetivos de sostenibilidad a medida que los cargadores reequilibran sus redes alejándose de la concentración en un solo país. Los proveedores de logística que se integran tempranamente en los corredores de crecimiento emergentes —el norte de India, la Zona Económica Norte de Vietnam, la columna vertebral de Java en Indonesia— obtienen ventaja de primer movimiento, mientras que los operadores establecidos con exceso de peso en la costa china y los mercados maduros del noreste asiático deben evolucionar sus carteras de servicios para defender los márgenes.

Panorama Competitivo

El mercado de logística contractual de APAC está moderadamente consolidado; los cinco mayores integradores, DSV, DHL, Kuehne + Nagel, CEVA y Nippon Express, tienen en conjunto aproximadamente entre el 35 y el 40% de participación combinada. La adquisición de DB Schenker por parte de DSV por USD 15.800 millones en abril de 2025 la elevó al primer puesto en ingresos e intensificó las economías de escala competitivas. La bifurcación estratégica define el manual de hoy: los 3PL globales invierten en torres de control de IA, centros multipaís y soluciones para sectores regulados, mientras que los especialistas regionales refuerzan posiciones en cadena de frío, repuestos aeroespaciales y cumplimiento de baterías de iones de litio, donde las licencias y certificaciones locales superan a la escala.

La tecnología establece el campo de batalla. Los proveedores que despliegan robots móviles autónomos, sensores de IoT y previsión de demanda mediante aprendizaje automático logran ventajas de costo del 10-15% sobre sus pares manuales, lo que se traduce en victorias en licitaciones. Las asociaciones están en aumento: en febrero de 2026, un integrador global se alió con un gigante chino del comercio electrónico para acelerar la entrada de marcas alemanas en China, agrupando flete, aduanas y marketing digital a través de una plataforma compartida de torre de control. Los promotores inmobiliarios como GLP apuntan a la integración vertical, utilizando carteras de almacenes como trampolín hacia la logística de valor agregado, difuminando aún más los límites entre propietario y operador.

Las oportunidades de espacio en blanco se concentran en torno a la cadena de frío certificada por GDP, la orquestación de centros de microfulfillment para el comercio rápido y los centros de consolidación impulsados por RCEP. Las plataformas de carga exclusivamente digitales representan amenazas disruptivas al vender visibilidad sin poseer activos, lo que obliga a los 3PL tradicionales a igualar los niveles de transparencia o arriesgarse a la erosión de márgenes. Es probable que continúen las fusiones entre proveedores de nivel medio a medida que la escala se convierte en un requisito previo para la inversión tecnológica y la densidad de red.

Líderes de la Industria de Logística Contractual de Asia Pacífico

Deutsche Post DHL Group

DSV

CEVA Logistics

UPS Supply Chain Solutions

Logisteed Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DHL Group y JD.com firmaron un memorando de entendimiento para agilizar la entrada de marcas alemanas en China, integrando la red global de DHL con la infraestructura de comercio electrónico y última milla de JD.com.

- Agosto de 2025: Vingroup anunció un complejo portuario y logístico de USD 14.300 millones en Haiphong, Vietnam, que se construirá en tres fases de 2026 a 2040, posicionando a la ciudad como un centro de transbordo regional.

- Abril de 2025: DSV completó su adquisición de DB Schenker por USD 14.900 millones, creando el mayor transitario de carga del mundo con mayor capacidad de logística contractual en toda la región de Asia Pacífico.

- Noviembre de 2024: El gigante inmobiliario logístico GLP señaló planes para una oferta pública inicial en Hong Kong en 2025 para financiar automatización, energía renovable y reservas de terrenos en India, Vietnam e Indonesia.

Alcance del Informe del Mercado de Logística Contractual de Asia Pacífico

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Ensamblaje de Kits) |

| 1 – 3 Años |

| Más de 3 años |

| Manufactura y Automotriz |

| Alimentos y Bebidas |

| Comercio Minorista y Electrónico |

| Salud y Farmacéutica |

| Productos Químicos |

| Otras Industrias |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Singapur |

| Malasia |

| Indonesia |

| Tailandia |

| Resto de Asia Pacífico |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado (Ensamblaje, Etiquetado, Ensamblaje de Kits) | ||

| Por Duración del Contrato | 1 – 3 Años | |

| Más de 3 años | ||

| Por Industria de Usuario Final | Manufactura y Automotriz | |

| Alimentos y Bebidas | ||

| Comercio Minorista y Electrónico | ||

| Salud y Farmacéutica | ||

| Productos Químicos | ||

| Otras Industrias | ||

| Por País | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de logística contractual de APAC para 2031?

Se proyecta que el mercado alcance USD 198.320 millones en 2031.

¿Qué segmento de servicio se expande más rápidamente?

Se prevé que los servicios de valor agregado, incluidos el ensamblaje de kits y la logística inversa, crezcan a una CAGR del 5,22% hasta 2031.

¿Por qué están ganando popularidad los contratos a largo plazo?

La escasez de bienes raíces de almacenes y la necesidad de amortizar las inversiones en automatización impulsan a los cargadores hacia acuerdos de más de tres años.

¿Qué sector de usuario final superará a los demás hasta 2031?

Se prevé que salud y farmacéutica se expanda a una CAGR del 5,5%, beneficiándose de regulaciones más estrictas en la cadena de frío.

¿Cómo afectará el RCEP a las redes logísticas?

Las reducciones arancelarias en el marco del RCEP están fomentando centros de consolidación multipaís, permitiendo ahorros en aranceles y tiempos de tránsito más cortos para los flujos de comercio intra-asiático.

¿Qué representa el mayor desafío relacionado con las emisiones para los 3PL?

Las auditorías de emisiones de Alcance 3 vinculadas a los contratos de clientes obligan a los proveedores a electrificar sus flotas e instalar sistemas de seguimiento de carbono o arriesgarse a penalizaciones.

Última actualización de la página el: