Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

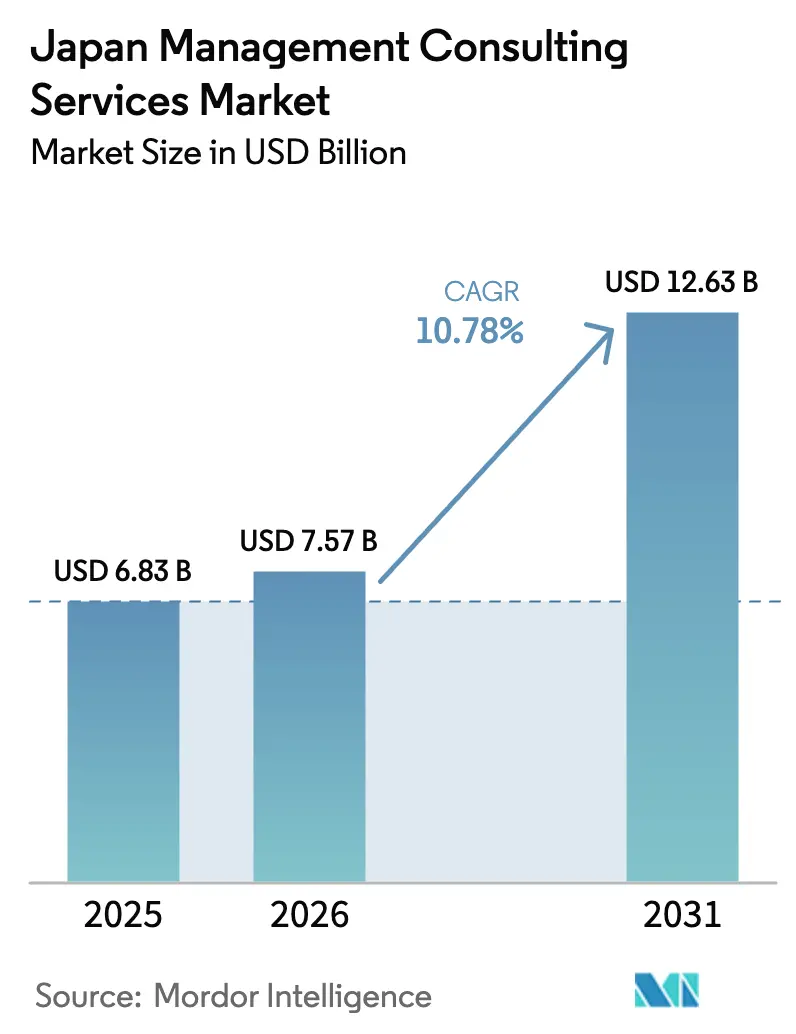

| Tamaño del mercado en el año base (2025) | 6.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión en Japón por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de consultoría de gestión en Japón crezca de USD 6,83 mil millones en 2025 a USD 7,57 mil millones en 2026 y se prevé que alcance USD 12,63 mil millones en 2031 a una CAGR del 10,78% durante 2026-2031. El tamaño actual del mercado refleja una fuerte demanda proveniente de programas de transformación tanto del sector público como del privado, que combinan objetivos de transformación digital (DX) con mandatos de transformación verde (GX) impuestos por Tokio. La creciente complejidad regulatoria, las presiones demográficas y un giro nacional hacia la productividad basada en datos han convertido los compromisos de consultoría de proyectos exclusivamente asesores en asociaciones de ejecución intensiva que integran a los consultores dentro de los modelos operativos de los clientes. La coexistencia de las obligaciones de DX y GX ha creado un doble catalizador sin precedentes: las empresas deben modernizar sus sistemas de TI mientras alinean simultáneamente los proyectos de capital con trayectorias de cero emisiones netas, una superposición que impulsa a los consejos de administración a buscar experiencia externa con rapidez. En paralelo, los rápidos avances en la capacidad de la inteligencia artificial generativa, la ampliación de los marcos de subsidios y los niveles récord de reservas de efectivo corporativo continúan desbloqueando presupuestos discrecionales para iniciativas de cambio a gran escala en los sectores de servicios financieros, manufactura, salud y energía.[1]Agencia de Promoción de Tecnología de la Información, "Tendencias DX 2024," ipa.go.jp

Conclusiones Clave del Informe

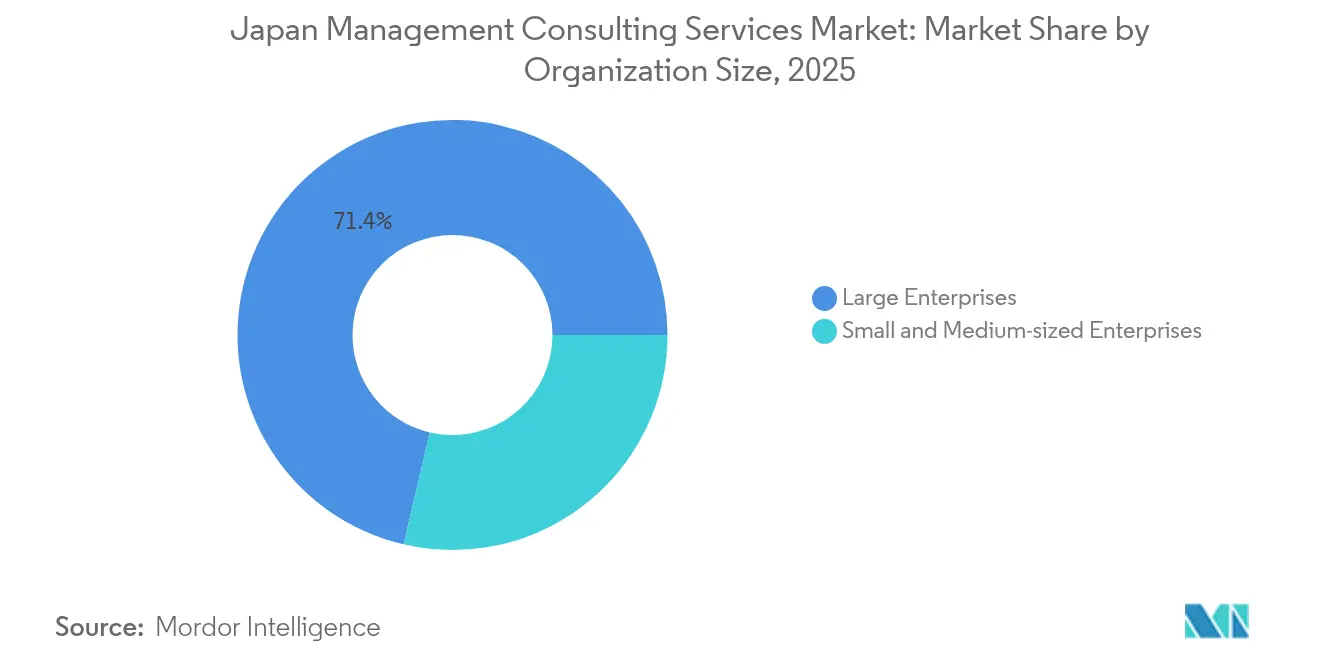

- Por tamaño de organización, las grandes empresas representaron el 71,35% de la participación del mercado de servicios de consultoría de gestión en Japón en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 14,05% hasta 2031.

- Por tipo de servicio, la consultoría de operaciones controló el 27,55% de los ingresos en 2025, pero la consultoría tecnológica se expande a una CAGR del 13,25% impulsada por los despliegues de inteligencia artificial generativa.

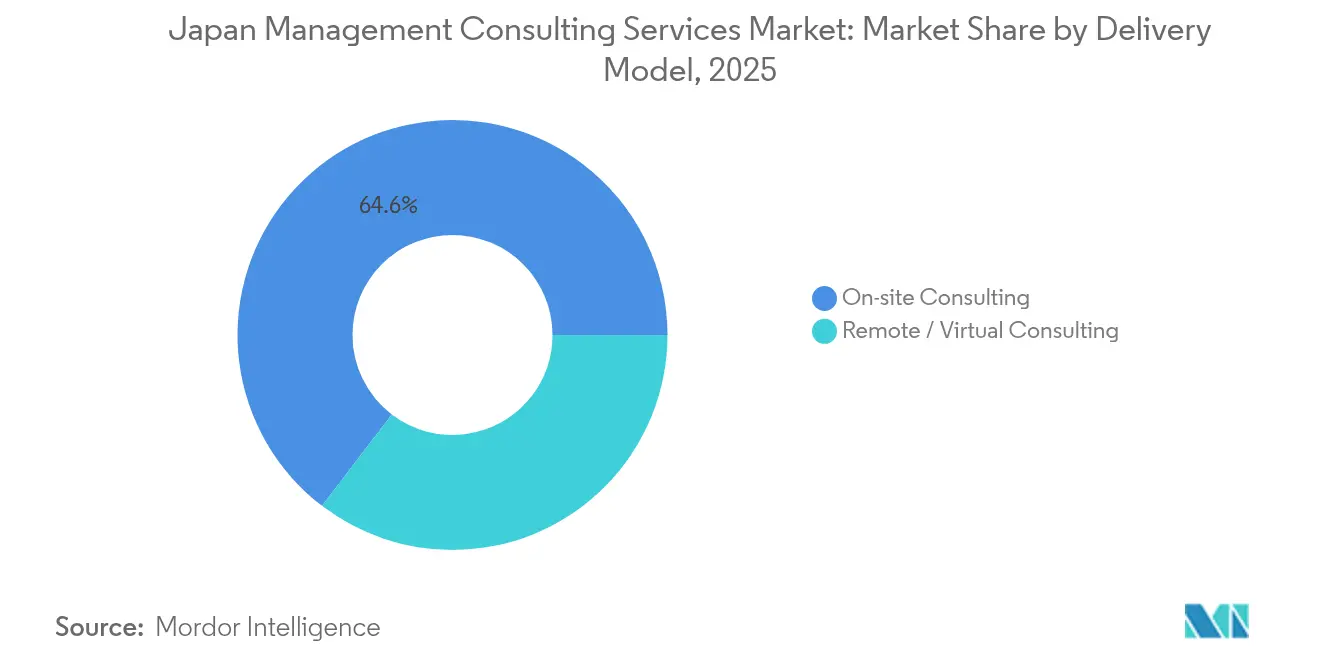

- Por modelo de entrega, la consultoría presencial retuvo el 64,62% de los ingresos en 2025, mientras que los compromisos remotos y virtuales aumentan a una CAGR del 14,22% a medida que se flexibilizan las barreras regulatorias sobre el uso de datos.

- Por industria de usuario final, los servicios financieros representaron el 27,12% del tamaño del mercado de servicios de consultoría de gestión en Japón en 2025, aunque la salud y las ciencias de la vida representan la trayectoria más rápida con una CAGR del 13,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del gasto corporativo en transformación digital (DX) | +2.80% | Nacional, con concentración en las áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Aumento de la consultoría de cumplimiento de subsidios de Transformación Verde (GX) obligatoria | +2.10% | Nacional, con adopción temprana en regiones industriales | Corto plazo (≤ 2 años) |

| Presión de productividad por envejecimiento de la fuerza laboral en las empresas japonesas | +1.90% | Nacional, con impacto agudo en regiones manufactureras rurales | Largo plazo (≥ 4 años) |

| Optimización del modelo operativo híbrido/remoto pospandemia | +1.40% | Nacional, con patrones de adopción híbrida urbano-rural | Mediano plazo (2-4 años) |

| Relocalización de cadenas de suministro críticas bajo la ley de seguridad económica | +1.60% | Nacional, con prioridad en sectores industriales estratégicos | Mediano plazo (2-4 años) |

| Auge de la planificación de sucesión en pymes en medio de jubilaciones récord | +1.80% | Nacional, con concentración en regiones manufactureras tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Gasto Corporativo en Transformación Digital (DX)

Los presupuestos de DX han pasado de la automatización de funciones administrativas al rediseño integral del modelo de negocio. Los programas gubernamentales bajo el "Plan Prioritario para una Sociedad Digital" de la Agencia Digital exigen el intercambio fluido de datos entre municipios, lo que cataliza la demanda de hojas de ruta de consultoría que integren sistemas centrales heredados con arquitecturas nativas en la nube. Los consejos de administración de las empresas consideran cada vez más la DX como algo existencial, comprometiendo fondos plurianuales para transformar las cadenas de suministro, la experiencia del cliente y las capas de ciberseguridad. Los consultores ofrecen ahora servicios de "transformación mediante inteligencia artificial" (AIX) que agrupan el diseño de algoritmos, la rearquitectura de la gobernanza de datos y la recualificación de la fuerza laboral en declaraciones de trabajo únicas.[2]PR TIMES, "Lanzamiento de Servicios de Consultoría AIX," prtimes.jp El crecimiento del mercado se beneficia además de la aceleración de Tokio en la adopción de estándares de API abierta y lagos de datos públicos, lo que acorta los plazos de piloto a escala y aumenta el apetito de los clientes por modelos de honorarios basados en resultados.

Aumento de la Consultoría de Cumplimiento de Subsidios de Transformación Verde (GX) Obligatoria

La hoja de ruta de GX de 150 billones de yenes japoneses se apoya en instrumentos de subsidios e incentivos fiscales que obligan a las empresas a presentar voluminosa documentación técnica. Los clientes recurren a las consultoras para obtener herramientas de contabilidad del carbono durante el ciclo de vida, diligencia debida tecnológica y alineación de modelos financieros necesarios para acceder al apoyo de Contratos por Diferencia para proyectos de hidrógeno limpio, acero verde y baterías. Las empresas emergentes de tecnología avanzada que compiten por subvenciones de la NEDO también solicitan asistencia en la elaboración de propuestas, estrategias de comercialización y emparejamiento de socios. Como resultado, los compromisos de GX suelen abarcar la interpretación regulatoria, la economía de ingeniería y la localización de la cadena de suministro dentro de alcances multifase que duran hasta cinco años.

Presión de Productividad por Envejecimiento de la Fuerza Laboral en las Empresas Japonesas

Japón perderá aproximadamente 5,3 millones de trabajadores para 2030, una realidad demográfica que obliga incluso a los proveedores familiares a automatizar líneas de ensamblaje, reasignar a los jubilados en roles de transferencia de conocimiento y reclutar talento en idiomas extranjeros.[3]Carnegie Endowment, "La Sociedad Envejecida de Japón como Oportunidad Tecnológica," carnegieendowment.org Los consultores diseñan marcos de manufactura esbelta, módulos de capacitación en realidad aumentada y sprints de automatización robótica de procesos que reducen la dependencia del personal sin sacrificar la artesanía. Los clústeres manufactureros en Aichi y Shizuoka están pilotando planos de "Manufactura Inteligente" que enfatizan los gemelos digitales, el mantenimiento predictivo y el análisis de calidad habilitado por 5G. El sistema de salud refleja estas presiones, apoyándose en asesoramiento para integrar diagnósticos asistidos por inteligencia artificial que compensan la escasez de enfermeras en prefecturas envejecidas.

Optimización del Modelo Operativo Híbrido Remoto Pospandemia

Con los clientes ya cómodos combinando talleres presenciales y colaboración en línea, las empresas ofrecen manuales de entrega híbrida que estandarizan la cadencia, los hitos y las herramientas de pizarra digital en la nube. Las enmiendas propuestas para 2025 a la Ley de Protección de Información Personal permitirán a las empresas reutilizar datos anonimizados para el entrenamiento de modelos de inteligencia artificial, ampliando materialmente el alcance de los compromisos remotos. Las plataformas de trabajo independiente señalan la aceptación del mercado: aproximadamente el 70% de los proyectos publicados en 2025 permiten estructuras de trabajo híbrido, lo que subraya la normalización cultural de las interacciones con prioridad en video. Las propuestas de consultoría agrupan cada vez más el cambio de cultura laboral, la seguridad por diseño y el rediseño de la gestión del desempeño.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia de precios de las plataformas de trabajo independiente | -1.20% | Nacional, con concentración en el área metropolitana de Tokio | Corto plazo (≤ 2 años) |

| Deserción de talento consultor debido al crecimiento del ecosistema de empresas emergentes | -0.90% | Nacional, con impacto agudo en los centros de innovación de Tokio y Osaka | Mediano plazo (2-4 años) |

| Creciente escrutinio de los clientes sobre los modelos de facturación por hora | -0.70% | Nacional, con énfasis en el segmento de pymes conscientes de los costos | Mediano plazo (2-4 años) |

| Regulaciones de privacidad de datos que restringen el alcance de la entrega remota | -0.50% | Nacional, con interpretación variable según industria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia de Precios de las Plataformas de Trabajo Independiente

Plataformas como Another Works revelan honorarios de consultoría mensuales medianos de 1,2 millones de yenes japoneses, aproximadamente entre un 30 y un 40% por debajo de las tarifas de las firmas tradicionales, lo que comprime los márgenes especialmente en los trabajos estandarizados de implementación de TI. La transparencia en torno a las tarifas alienta a los equipos de adquisiciones a realizar comparaciones agresivas, lo que lleva a las firmas establecidas a adoptar precios modulares o soporte basado en suscripción. Sin embargo, las empresas aún confían en consultores de marcas reconocidas para obtener credibilidad a nivel de consejo de administración y garantías regulatorias, lo que mitiga la comoditización completa.

Deserción de Talento Consultor Debido al Crecimiento del Ecosistema de Empresas Emergentes

Los fondos de tecnología avanzada de miles de millones de yenes de la NEDO y las iniciativas de capital de riesgo corporativo atraen a asociados sénior a cambiar ingresos por honorarios por participación accionaria. Las firmas contrarrestan lanzando estudios de emprendimiento internos y esquemas acelerados de ascenso a socio, pero la deserción persiste, especialmente en las prácticas de inteligencia artificial y sostenibilidad que se superponen con dominios activos de empresas emergentes. La competencia por el talento sigue siendo aguda en los distritos de Marunouchi en Tokio y Umeda en Osaka, donde se concentran las aceleradoras de empresas emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: La Transformación de las Pymes se Acelera

El segmento de pequeñas y medianas empresas representó el 28,65% del tamaño del mercado de servicios de consultoría de gestión en Japón en 2025 y crece a una CAGR del 14,05%, notablemente por encima de la trayectoria general. Gran parte de esta velocidad proviene de las cláusulas de transparencia de la cadena de suministro dentro de la Ley de Promoción de la Seguridad Económica que se aplican a los proveedores independientemente de su capitalización, lo que obliga a las pymes a buscar orientación externa sobre marcos de recopilación de datos y auditorías de ciberresiliencia. Los mercados de trabajo independiente democratizan aún más el acceso al conectar a expertos especializados con mandatos basados en proyectos a precios transparentes, lo que permite a los gerentes propietarios encargar entregables específicos en lugar de contratos de retención plurianuales. Los mandatos de consultoría suelen centrarse en implementaciones prácticas de ERP, trámites de subsidios y programas de capacitación de sucesores destinados a mitigar los riesgos de jubilación del fundador.

Las grandes empresas aún dominan el valor de los proyectos, con una participación del 71,35% del mercado de servicios de consultoría de gestión en Japón en 2025. Los presupuestos cubren programas de integración posterior a fusiones y adquisiciones que abarcan continentes y conversiones de fábricas de inteligencia artificial, como la plataforma FOCUS de once países de Shiseido ejecutada con un consorcio de consultoría global. Estos clientes de primer nivel valoran los equipos integrados que combinan estrategia, diseño y servicios gestionados dentro de estructuras de gobernanza unificadas, asegurando una participación de cartera a largo plazo para las firmas de primer nivel.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Servicio: La Consultoría Tecnológica Domina el Crecimiento

La consultoría de operaciones retuvo el 27,55% de los ingresos en 2025 a medida que los fabricantes implementaron mejoras de planta impulsadas por kaizen, pero la consultoría tecnológica ahora registra la CAGR más rápida del 13,25%, captando proyectos en torno a la inteligencia artificial generativa, la seguridad de confianza cero y la modernización nativa en la nube. El tamaño del mercado de servicios de consultoría de gestión en Japón para proyectos tecnológicos alcanzó un estimado de USD 2,30 mil millones en 2026 y se proyecta que supere los USD 4,28 mil millones para 2031. Las propuestas de consultoría combinan el ajuste fino de modelos de lenguaje de gran escala, la arquitectura de tejido de datos y las salvaguardas de inteligencia artificial ética para satisfacer simultáneamente a los reguladores y a los consejos de administración.

Las líneas de servicio de estrategia, recursos humanos y otras continúan asegurando roles de asesoramiento de alto margen, pero integran cada vez más aceleradores de análisis en sus ofertas principales. Los compromisos de recursos humanos, por ejemplo, incorporan taxonomías de habilidades impulsadas por inteligencia artificial que alimentan las trayectorias de recualificación para los empleados desplazados, fortaleciendo las sinergias entre prácticas dentro de las firmas.

Por Modelo de Entrega: La Adopción Remota Transforma los Compromisos

Los compromisos presenciales representaron el 64,62% de la facturación de 2025, arraigados en la etiqueta empresarial cara a cara de Japón. Sin embargo, la entrega virtual se compone a una CAGR del 14,22%, respaldada por reglas de ubicación de datos más flexibles y el despliegue generalizado de suites seguras de video y pizarra digital. Se prevé que el tamaño del mercado de servicios de consultoría de gestión en Japón captado a través de canales remotos se duplique entre 2026 y 2031, a medida que las multinacionales presionan a los proveedores para reducir las emisiones de viajes y los directores financieros se orientan hacia estructuras de honorarios alineadas con resultados. Los modelos híbridos dominan el lenguaje de las solicitudes de propuesta, estipulando talleres de hitos clave en persona mientras permiten que los flujos de análisis se ejecuten en el extranjero o en ubicaciones cercanas, comprimiendo así el tiempo de ciclo sin erosionar la relación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Salud Lidera la Transformación

Los servicios financieros generaron el 27,12% de la facturación total en 2025 gracias a la finalización de Basilea III, la modernización de la banca central y la agresiva competencia de las empresas de tecnología financiera. Sin embargo, la salud y las ciencias de la vida ahora marcan el ritmo del campo con una CAGR del 13,75% hasta 2031, impulsada por la escalabilidad de las plataformas de telemedicina, la digitalización del ciclo de ingresos hospitalarios y la informática de investigación y desarrollo farmacéutico. Los hospitales regionales contratan consultoras para integrar el triaje de imágenes asistido por inteligencia artificial, una respuesta crítica a la escasez de radiólogos en prefecturas envejecidas. Un impulso paralelo surge en la manufactura a medida que los pilotos de la Industria 4.0 se convierten en implementaciones a escala de planta, creando sinergias entre las prácticas operativas y tecnológicas.

Análisis Geográfico

El Gran Tokio, Osaka-Kioto-Kobe y Nagoya continúan siendo el ancla del volumen de proyectos, aunque la creciente adopción en bloques económicos regionales está remodelando la distribución espacial del mercado de servicios de consultoría de gestión en Japón. El dominio metropolitano aún refleja la concentración de sedes corporativas, pero los subsidios gubernamentales obligan a realizar auditorías de cumplimiento a nivel de planta en todo el país, redirigiendo horas de consultoría hacia procesadores lácteos de Hokkaido, fábricas de semiconductores de Kyushu y consorcios de energía renovable de Tohoku. La economía de la entrega híbrida reduce la fricción de los viajes, lo que permite a los equipos con sede en Tokio atender a clientes de Shikoku sin despliegue a tiempo completo.

Los gobiernos regionales bajo la iniciativa de la Ciudad Jardín Digital adjudican contratos plurianuales para la migración a la nube de servicios a residentes, gestión de identidades y portales de solicitud de subsidios. Este crecimiento del gasto descentralizado posiciona a las consultoras de nivel medio y a los afiliados de servicios de TI para captar trabajo bajo los umbrales de licitación local. Además, las prefecturas especializadas en clústeres de transición energética atraen demanda de asesoramiento en GX para estudios de viabilidad y orquestación de ecosistemas de socios.

La consultoría de expansión internacional emerge como un nicho, con firmas que guían a las empresas de mediana capitalización hacia las zonas comerciales del Sudeste Asiático y América Latina en medio de la devaluación del yen. QUNIE, con sede en Tokio, por ejemplo, lanzó una mesa de América Latina en 2025, lo que refleja cómo la diversificación geográfica sigue siendo tanto una línea de servicio como un imperativo para los clientes.

Panorama Competitivo

La competencia presenta una jerarquía de tres niveles. En primer lugar, las Cuatro Grandes y las firmas MBB mantienen acceso a los consejos de administración y centros de entrega global integrados. Deloitte Tohmatsu por sí sola registró ingresos de 362,7 mil millones de yenes japoneses en el ejercicio fiscal 2024, respaldada por 21.000 profesionales en 30 ciudades. En segundo lugar, las firmas japonesas especializadas como Re-grit Partners y SIGMAXYZ se diferencian a través de la fluidez cultural, las jerarquías planas y el sesgo hacia la ejecución; Re-grit encabezó los rankings de alto crecimiento del Financial Times durante tres años consecutivos. En tercer lugar, los colectivos de trabajo independiente basados en plataformas agrupan a miles de independientes, ofreciendo a los clientes capacidad elástica con ahorros de costos del 30 al 50%.

Todos los niveles invierten fuertemente en activos de inteligencia artificial propietarios. La adquisición en 2025 por parte de Accenture del estudio digital Yumemi añade 400 diseñadores y una plataforma de 60 millones de usuarios, reforzando el banco de diseño basado en datos de Accenture Song. La empresa conjunta de Itochu y Boston Consulting Group ejemplifica las alianzas intersectoriales que combinan los balances de las casas comerciales con la profundidad estratégica para atacar los espacios en blanco de soluciones de inteligencia artificial. La intensidad competitiva se amplifica aún más por los conglomerados japoneses que construyen brazos de transformación internos para retener el conocimiento y reducir el gasto en consultoría, presionando a los proveedores externos a demostrar un retorno sobre la inversión medible.

Líderes de la Industria de Servicios de Consultoría de Gestión en Japón

Accenture Japan Ltd.

Deloitte Tohmatsu Consulting LLC

McKinsey and Company Japan

PwC Consulting LLC (Japan)

Nomura Research Institute, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Tohoku Electric Power y MBK Digital acordaron codesarrollar análisis impulsados por inteligencia artificial que mejoran las operaciones de venta minorista de energía y ofrecen servicios de DX a los gobiernos locales.

- Julio de 2025: QUNIE introdujo consultoría de entrada al mercado de América Latina respaldada por oficinas de NTT DATA en siete países.

- Junio de 2025: TOKU Japan lanzó ofertas de integración posterior a fusiones lideradas por ex directores ejecutivos para aumentar las tasas de éxito de fusiones y adquisiciones.

- Junio de 2025: Industry One se asoció con Mitsubishi HC Capital para fusionar la capacidad financiera con el conocimiento de consultoría de DX.

Alcance del Informe del Mercado de Servicios de Consultoría de Gestión en Japón

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Recursos Humanos |

| Consultoría Tecnológica |

| Otros Tipos de Servicio |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Servicios Financieros (BFSI) |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Bienes Raíces y Construcción |

| Comercio Minorista y Bienes de Consumo |

| Medios de Comunicación, Entretenimiento y Deportes |

| Hospitalidad y Viajes |

| Otras Industrias |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Servicio | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría de Recursos Humanos | |

| Consultoría Tecnológica | |

| Otros Tipos de Servicio | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota / Virtual | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Salud y Ciencias de la Vida | |

| Servicios Financieros (BFSI) | |

| Manufactura e Industrial | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Bienes Raíces y Construcción | |

| Comercio Minorista y Bienes de Consumo | |

| Medios de Comunicación, Entretenimiento y Deportes | |

| Hospitalidad y Viajes | |

| Otras Industrias |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de consultoría de gestión en Japón en 2026?

Está valorado en USD 7,57 mil millones en 2026, con una CAGR prevista del 10,78% hasta 2031.

¿Qué segmento crece más rápido dentro de los servicios de consultoría?

La consultoría tecnológica muestra el ritmo más sólido con una CAGR del 13,25%, impulsada por la inteligencia artificial generativa y la modernización en la nube.

¿Por qué las pymes están aumentando su gasto en consultoría?

Las obligaciones de cumplimiento bajo la Ley de Promoción de la Seguridad Económica y las necesidades de planificación de sucesión están impulsando a las pymes a contratar asesores externos.

¿Qué regiones más allá de Tokio están experimentando una mayor demanda de consultoría?

Las prefecturas de Aichi, Shizuoka y Tohoku están atrayendo proyectos en manufactura inteligente, energía renovable y digitalización del sector público.

¿Cómo ha cambiado la entrega híbrida los compromisos de consultoría?

Los modelos híbridos reducen los costos de viaje, se apoyan en herramientas de colaboración seguras y ahora captan una participación creciente de las horas de proyecto tras las enmiendas a la ley de privacidad.

¿Qué industrias invertirán más en consultoría para 2031?

Se proyecta que la salud y las ciencias de la vida superen a las demás, creciendo a una CAGR del 13,75% a través de programas más amplios de telesalud e innovación farmacéutica.

Última actualización de la página el: