Tamaño y Cuota del Mercado de Seguros de Automóviles de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

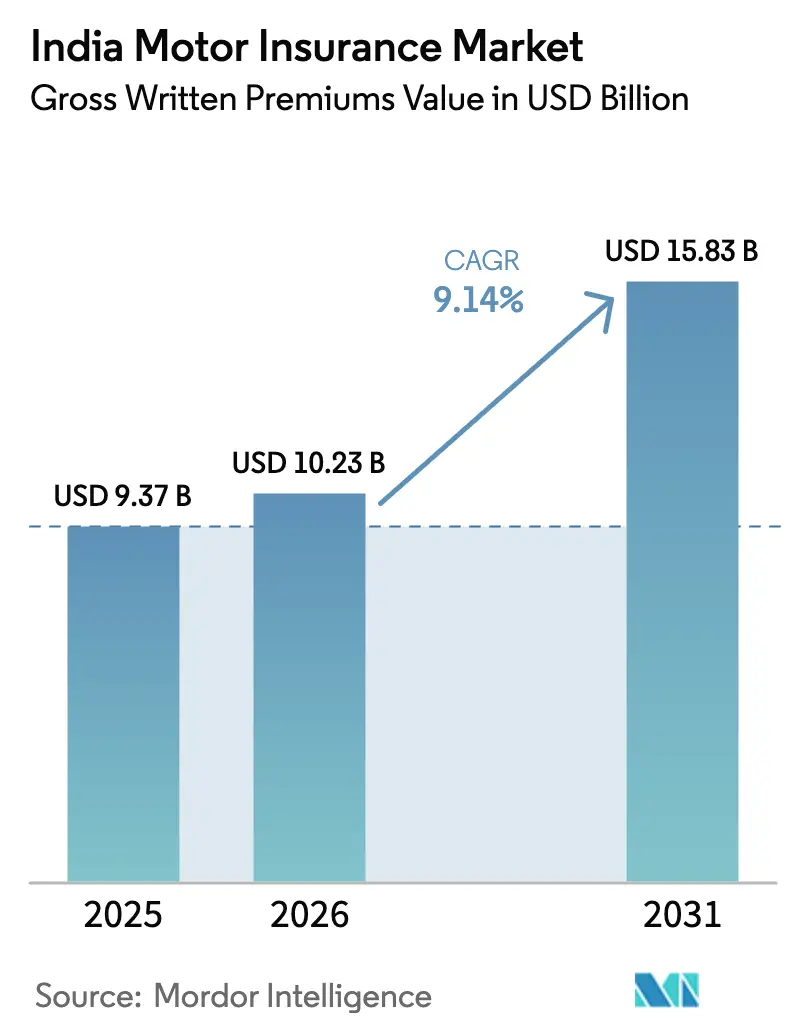

| Tamaño del mercado en el año base (2025) | 9.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Automóviles de India, en términos de valor de primas brutas emitidas, crezca de USD 9.370 millones en 2025 a USD 10.230 millones en 2026 y se prevé que alcance USD 15.830 millones en 2031 a una CAGR del 9,14% durante el período 2026-2031.

Las obligaciones regulatorias que amplían la cobertura de terceros, sostienen la producción de vehículos nuevos e impulsan la distribución digital están configurando la combinación de productos y las estrategias de precios en 2026. Las aseguradoras están priorizando el alcance hacia flotas comerciales desatendidas y distritos semiurbanos, al tiempo que refuerzan los controles de siniestros para compensar las presiones de pérdidas derivadas del fraude. Las pólizas de terceros siguen siendo dominantes debido a los requisitos legales y la sensibilidad al precio, aunque los seguros todo riesgo están ganando terreno a medida que los riesgos climáticos generan más reclamaciones por daños propios. Los procesos de contratación digital se están acelerando a través del mercado Bima Sugam, respaldado por la Autoridad de Regulación y Desarrollo de Seguros de India (IRDAI), que estandariza la comparación, emisión y gestión de pólizas de automóviles.

Conclusiones Clave del Informe

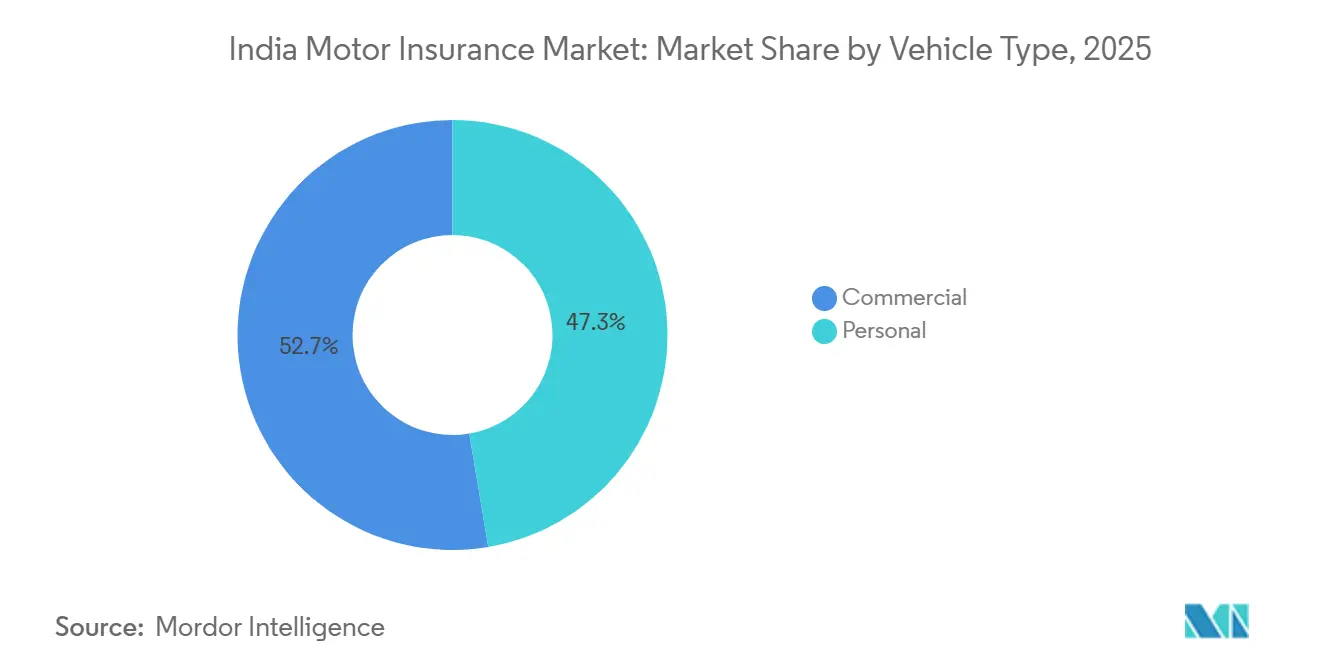

- Por tipo de vehículo, los vehículos particulares (motocicletas y ciclomotores) representaron el 47,34% de la cuota del mercado de seguros de automóviles de India en 2025, mientras que se proyecta que los vehículos comerciales se expandirán a una CAGR del 11,33% hasta 2031.

- Por tipo de seguro, los seguros de terceros representaron el 66,34% de la cuota del mercado de seguros de automóviles de India en 2025, mientras que se prevé que el seguro todo riesgo crezca a una CAGR del 12,35% hasta 2031.

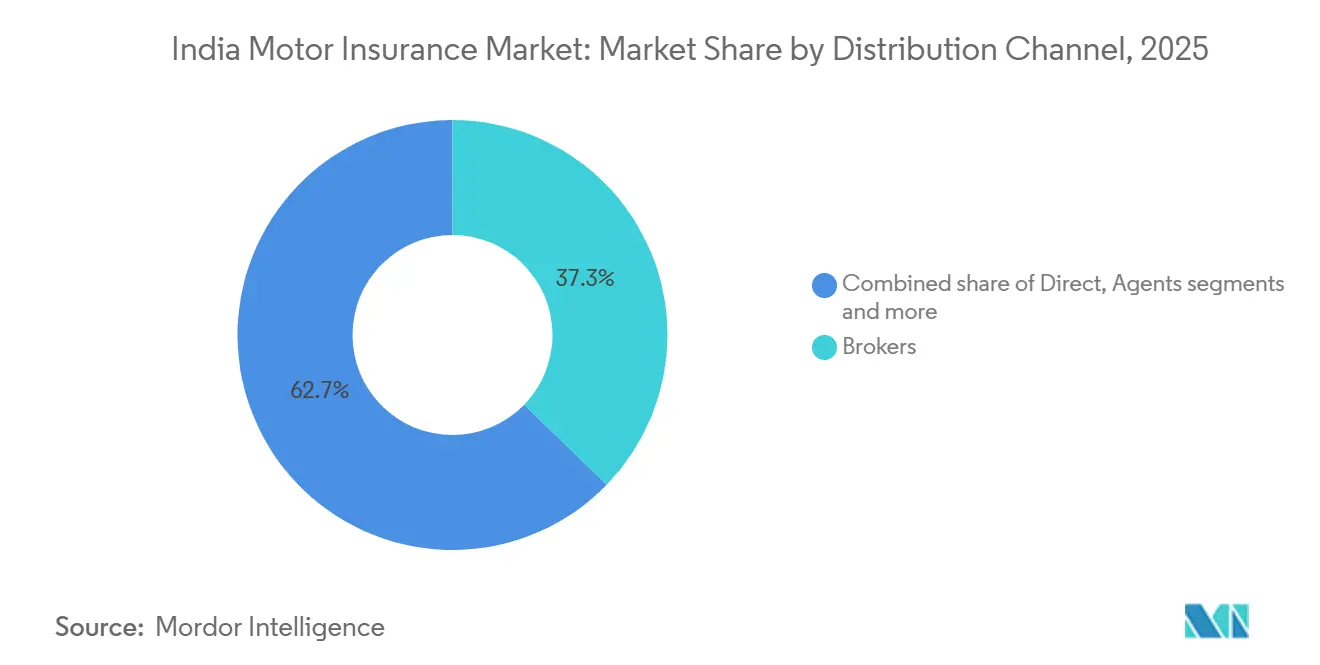

- Por canal de distribución, los corredores de seguros concentraron el 37,26% de la cuota del mercado de seguros de automóviles de India en 2025, y se proyecta que los canales digitales directos crezcan a una CAGR del 13,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Automóviles de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la propiedad de vehículos y de las ventas de vehículos nuevos | +2.8% | Nacional, con mayores ganancias en ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Cobertura obligatoria de terceros bajo la Ley de Vehículos de Motor y aplicación de la IRDAI | +1.9% | Aplicación nacional concentrada en centros urbanos con integración digital. | Corto plazo (≤ 2 años) |

| Distribución digital y plataformas agregadoras que amplían el alcance | +1.5% | Nivel 1 urbano inicialmente, con efecto cascada hacia nivel 2 y nivel 3 | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Mayor demanda de cobertura todo riesgo ante eventos de pérdidas relacionados con el clima | +1.7% | Corredores costeros y estados del norte propensos a inundaciones | Mediano plazo (2-4 años) |

| Pilotos de seguros basados en el uso mediante telemática que reciben apoyo regulatorio | +0.9% | Primero en metrópolis, expandiéndose a centros comerciales | Largo plazo (≥ 4 años) |

| Microseguros de automóviles integrados a través de asociaciones con plataformas de transporte por aplicación y comercio electrónico | +0.7% | Centros de economía colaborativa urbanos de nivel 1 y nivel 2 | Mediano plazo (2-4 años), Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Propiedad de Vehículos y de las Ventas de Vehículos Nuevos

La solidez de la producción y los continuos lanzamientos de modelos sostienen los ingresos por primas a medida que las incorporaciones de vehículos continúan en el ejercicio fiscal 2025-2026. La producción automovilística doméstica de India en el ejercicio fiscal 2024-2025 alcanzó 3,10 crore de unidades, anclada por 1,96 crore de motocicletas y ciclomotores y 43,02 lakh de vehículos de pasajeros, lo que señala un flujo duradero de activos asegurables [1]Fuente: SIAM, "Desempeño de Ventas de la Industria Automotriz de septiembre de 2025 y T2 (julio-septiembre de 2025)", SIAM.IN. El impulso de las nuevas ventas en el segundo trimestre del ejercicio fiscal 2025-2026 incluyó un crecimiento interanual del 8,3% en las ventas de vehículos comerciales hasta 2.39.781 unidades y un aumento del 7,4% en los volúmenes de motocicletas y ciclomotores, lo que refuerza la expansión de primas a corto plazo. Cada registro está vinculado a la cobertura obligatoria de terceros bajo la legislación vigente de vehículos de motor, lo que traduce la actividad en concesionarios en emisión de pólizas base y apoya el mercado de seguros de automóviles de India [2]Fuente: Ministerio de Transporte por Carretera y Autopistas, "Informe Anual 2024-25", Ministerio de Transporte por Carretera y Autopistas, morth.nic.in. El mercado de seguros de automóviles de India también se beneficia de la carga anticipada de primas en coberturas de terceros a largo plazo para vehículos nuevos, lo que redirige los incentivos de compromiso anual hacia ventas adicionales de seguros todo riesgo. La política industrial, incluido el plan de Incentivos Vinculados a la Producción del Ministerio de Industrias Pesadas con un desembolso de INR 25.938 crore (USD 3.030 millones), está catalizando la capacidad de suministro doméstico y reforzando la base asegurable durante el período del plan vigente.

Cobertura Obligatoria de Terceros bajo la Ley de Vehículos de Motor y Aplicación de la IRDAI

El seguro obligatorio de responsabilidad civil frente a terceros se aplica a todos los vehículos en circulación, garantizando un flujo continuo de cobertura incluso cuando los presupuestos de los consumidores son ajustados, lo que ancla el mercado de seguros de automóviles en India. El marco de Obligaciones de Terceros en Seguros de Automóviles de la IRDAI de 2024 dirige a las aseguradoras generales a suscribir un volumen incrementado de vehículos de transporte de mercancías y de pasajeros, concentrando materialmente el esfuerzo en segmentos con brechas de protección persistentes. La capacidad de fiscalización ha mejorado mediante la integración digital en las bases de datos de transporte, lo que permite verificar el estado del seguro en el punto de uso y durante las inspecciones de cumplimiento. Los vínculos con los programas de atención de emergencia para víctimas de accidentes de tráfico crean incentivos adicionales de cumplimiento al conectar la cobertura con vías de atención sin efectivo respaldadas por fondos dedicados. Estas medidas concentran el crecimiento a corto plazo en el mercado de seguros de automóviles en India, especialmente en las flotas comerciales que históricamente presentaron mayores tasas de vehículos sin seguro.

Distribución Digital y Plataformas Agregadoras que Amplían el Alcance

El lanzamiento en abril de 2024 del Mercado Electrónico de Seguros Bima Sugam está estandarizando el descubrimiento y la compra de pólizas, reduciendo la fricción de adquisición para las aseguradoras y mejorando el acceso de los clientes en ciudades más pequeñas [3]Fuente: IRDAI, "Bima Sugam - Mercado Electrónico de Seguros", IRDAI.GOV.IN. Se espera que los canales digitales directos, incluidos los portales propios de las aseguradoras y los agregadores web regulados, superen el crecimiento de la distribución a través de agentes hasta 2030, reforzando el alcance multicanal del mercado de seguros de automóviles de India. Las normas evolutivas de distribución e incorporación de la IRDAI en torno a los Puntos de Venta de Personas y la integración del Agregador de Cuentas permiten la verificación de identidad remota y los procesos sin papel, lo que reduce los tiempos de ciclo y apoya las economías de escala para las aseguradoras. Las aseguradoras generales del sector público cuentan con el respaldo gubernamental para adoptar la liquidación de siniestros impulsada por inteligencia artificial para daños propios en automóviles, lo que puede aumentar la satisfacción del cliente y el rendimiento al tiempo que reduce las pérdidas operativas [4]Fuente: PIB, "La Ministra de Finanzas de la Unión también subrayó la urgente necesidad de transformación digital en todas las aseguradoras generales del sector público para mejorar la prestación de servicios y la eficiencia", PIB.GOV.IN. A medida que el comportamiento digital se extiende más allá de las metrópolis, el mercado de seguros de automóviles de India gana nuevo acceso a la demanda de nivel 2 y nivel 3 con interfaces localizadas y flujos de aplicaciones simplificados.

Mayor Demanda de Cobertura Todo Riesgo ante Eventos de Pérdidas Relacionados con el Clima

El perfil de riesgo climático de India continúa impulsando las reclamaciones por daños propios debido a inundaciones y lluvias ciclónicas que afectan a los vehículos estacionados en zonas abiertas o de baja altitud, lo que atrae la atención hacia la cobertura integral en el mercado de seguros de automóviles en India. Durante 2024, los eventos de lluvias extremas en estados del norte, incluidos Punjab y Uttarakhand, generaron picos de reclamaciones e impulsaron actualizaciones de pólizas en distritos propensos a inundaciones donde los vehículos están expuestos a la entrada de agua y daños eléctricos. El uso más amplio de la Previsión Basada en Impactos y la mejora de los sistemas de alerta temprana del Ministerio de Ciencias de la Tierra ayudan a reducir las víctimas y las pérdidas secundarias, pero los daños a la propiedad y a los vehículos durante eventos severos continúan persistiendo. El Ministerio del Interior ha reportado mejoras constantes en la preparación, aunque los choques climáticos repetidos mantienen firme la demanda base de cobertura integral en los estados costeros y ribereños en el mercado de seguros de automóviles en India. Estas condiciones crean dinámicas favorables de venta adicional para complementos como protección del motor, depreciación cero y asistencia en carretera en zonas expuestas del mercado de seguros de automóviles en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumidores sensibles al precio que prefieren pólizas de terceros al mínimo indispensable | -1.4% | Nacional; más agudo en regiones rurales y núcleos urbanos de bajos ingresos | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Aumento de reclamaciones fraudulentas que elevan los ratios de siniestralidad | -1.1% | Corredores urbanos de alta frecuencia (Delhi NCR, Mumbai, Bengaluru, Chennai) | Corto plazo (≤ 2 años) |

| Resistencia a la privacidad de datos que ralentiza la adopción de la telemática | -0.6% | Metrópolis y ciudades de nivel 1 con mayor penetración del seguro digital | Mediano plazo (2-4 años) |

| Inflación en la cadena de suministro de repuestos que comprime los márgenes de suscripción | -0.9% | A nivel nacional; impacto más pronunciado en mercados dependientes de importaciones de fabricantes de equipos originales y con alta concentración de vehículos eléctricos | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Consumidores Sensibles al Precio que Prefieren Pólizas de Terceros al Mínimo Indispensable

Las pólizas de terceros representaron el 66,34% de las pólizas en 2025, lo que muestra cómo el cumplimiento normativo y la asequibilidad determinan la selección entre grandes grupos de propietarios en el mercado de seguros de automóviles en India. Los mandatos de terceros a largo plazo para vehículos nuevos adelantan las primas y reducen los puntos de contacto anuales, lo que ralentiza la conversión a cobertura integral en los primeros años de propiedad, donde el mercado depende del impulso de ventas adicionales. Las obligaciones rurales establecidas por la IRDAI tienen como objetivo ampliar la cobertura en los gram panchayats, aunque estos objetivos pueden cumplirse con pólizas de terceros de bajo margen que perpetúan una combinación orientada al precio en el mercado de seguros de automóviles en India. Las restricciones de ingresos y la aplicación desigual llevan a muchos propietarios a centrarse en los mínimos legales, lo que limita una protección más amplia en los segmentos de vehículos con mayor frecuencia de accidentes. Las aseguradoras están utilizando incentivos digitales, complementos simplificados y educación transparente sobre la experiencia de reclamaciones para fomentar la actualización a cobertura integral en el mercado.

Aumento de Reclamaciones Fraudulentas que Elevan los Ratios de Siniestralidad

Las reclamaciones fraudulentas inflan los índices de siniestralidad y elevan los índices combinados por encima de niveles sostenibles, impulsando la adopción de análisis de datos y el intercambio de información entre aseguradoras en el mercado de seguros de automóviles en India. Las Directrices del Marco de Supervisión del Fraude en Seguros de 2025 exigen unidades dedicadas al fraude y la participación en el intercambio de información a través de la Oficina de Información de Seguros para reforzar la detección en el mercado. Los corredores urbanos con tráfico denso y mayor frecuencia de reclamaciones, incluidos Delhi NCR, Mumbai y Bengaluru, requieren auditorías más estrictas de la red de reparación y verificación de identidad para disuadir el fraude organizado. Las aseguradoras generales del sector público están implementando la liquidación de reclamaciones por daños propios en automóviles mediante inteligencia artificial, lo que acorta los tiempos de procesamiento y detecta anomalías de forma más consistente a escala en el mercado de seguros de automóviles en India. Los índices de reclamaciones incurridas de las aseguradoras estatales se moderaron en el ejercicio fiscal 2024, aunque la presión de suscripción y la severidad de las reclamaciones urbanas siguen siendo prioridades de ejecución activas en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Motocicletas y Ciclomotores Lideran el Volumen, los Vehículos Comerciales Aceleran el Crecimiento

Los vehículos personales (motocicletas y ciclomotores) representaron el 47,34% de la cuota del mercado de seguros de automóviles en India en 2025, lo que refleja su significativa presencia en los registros y el volumen de primas tanto en la movilidad urbana como rural. El impulso de producción y ventas continuó durante el segundo trimestre del ejercicio fiscal 2025-2026, donde los volúmenes de motocicletas y ciclomotores aumentaron un 7,4% interanual y reforzaron una amplia base de pólizas que sostiene los flujos de renovación en el mercado. Los requisitos de terceros a largo plazo para nuevas motocicletas y ciclomotores mantienen la captación inicial de primas, pero reducen la frecuencia de contacto anual y desplazan el foco hacia ventas adicionales de cobertura integral programadas en el mercado de seguros de automóviles en India. En las zonas urbanas más densas, el riesgo de robo y la frecuencia de accidentes suelen aumentar el atractivo de la cobertura integral y los complementos, especialmente durante los meses de monzón que elevan las reclamaciones por daños por agua. Las aseguradoras están probando estructuras de telemática simplificada e incentivos a través de aplicaciones para aumentar la conversión a cobertura por daños propios entre los propietarios de motocicletas y ciclomotores en el mercado de seguros de automóviles en India.

Se proyecta que los vehículos comerciales serán el segmento de mayor crecimiento, con un CAGR del 11,33% hasta 2031, respaldado por la expansión logística y las obligaciones regulatorias de suscripción que apuntan a los transportistas de mercancías y pasajeros sin seguro en el mercado de seguros de automóviles en India. En el segundo trimestre del ejercicio fiscal 2025-2026, las ventas de vehículos comerciales aumentaron un 8,3% interanual hasta 2,39,781 unidades, ampliando la base de primas para los operadores de flotas y propietarios individuales que requieren límites de responsabilidad más altos y una cobertura más amplia. El marco de obligaciones de la IRDAI exige un incremento en la cobertura de estas categorías, lo que reduce las brechas de vehículos sin seguro y eleva el rendimiento de las primas en el mercado. Los estados han adoptado incentivos de desguace de vehículos que incluyen concesiones en el impuesto sobre vehículos de motor de hasta el 25% para vehículos no de transporte y del 15% para vehículos de transporte en muchas jurisdicciones, lo que apoya la renovación de flotas y la emisión de nuevas pólizas al tiempo que mejora la calidad del riesgo en el mercado de seguros de automóviles en India. Los vehículos de pasajeros registraron 43,02 lakh de unidades en el ejercicio fiscal 2024-2025, y una mayor proporción de vehículos utilitarios eleva las primas medias debido a los valores más altos en carretera y los mandatos de características de seguridad en el mercado.

La adopción de vehículos eléctricos introduce un subsegmento en crecimiento que requerirá características de cobertura relacionadas con baterías y carga adaptadas a perfiles de riesgo distintos en el sector de seguros de automóviles en India. La penetración de vehículos eléctricos en las nuevas ventas alcanzó el 7,66% en 2024, con importantes focos de adopción comercial como Chandigarh y una creciente adopción privada en varios estados, lo que genera necesidades de variedad de productos para los propietarios de vehículos eléctricos. Los marcos de precios para los vehículos eléctricos están evolucionando porque el historial de reclamaciones, la durabilidad de las baterías y la madurez de la red de reparación aún se están desarrollando para modelos actuariales consistentes en el mercado. El liderazgo a nivel estatal en la adopción de vehículos eléctricos, como la mayor penetración de automóviles eléctricos en Kerala y el liderazgo comercial de vehículos eléctricos en Chandigarh, crea una demanda regional de productos especializados antes que los promedios nacionales en el mercado de seguros de automóviles en India. Las aseguradoras están pilotando cobertura para la degradación de baterías y la responsabilidad de la infraestructura de carga, lo que se vuelve más relevante a medida que las flotas de vehículos eléctricos escalan. Con el tiempo, el creciente volumen de vehículos eléctricos diversificará la base de primas y cambiará los patrones de reclamaciones en el mercado.

Por Tipo de Seguro: Los Seguros de Terceros Dominan, el Todo Riesgo Gana Terreno

El seguro de terceros mantuvo una cuota del 66,34% en 2025 y sigue siendo la columna vertebral del recuento de pólizas debido a los requisitos legales y la sensibilidad al precio de los compradores en el mercado de seguros de automóviles en India. El Ingreso Bruto de Primas Directas para el seguro de automóviles de terceros alcanzó INR 60.871,70 crore (USD 7,11 mil millones) en el ejercicio fiscal 2024-2025, respaldado por mandatos de cobertura a largo plazo y una aplicación focalizada que estabiliza el flujo de primas en el mercado. Los continuos refinamientos de la IRDAI en la contabilidad de primas y la presentación de informes de obligaciones ayudan a mantener la claridad y la disciplina de las pólizas en un segmento que suscribe el riesgo vial a escala nacional en el mercado. A medida que las aseguradoras buscan un crecimiento equilibrado, están refinando las tácticas de precios y renovación para defender los márgenes al tiempo que aumentan la retención a lo largo de los ciclos de vida de las pólizas en el mercado de seguros de automóviles en India. Durante el período de pronóstico, se espera que la emisión impulsada por el cumplimiento normativo continúe anclando el mercado incluso cuando la combinación de productos cambie con la exposición climática y los valores de los activos.

Se proyecta que el seguro integral crecerá a un CAGR del 12,35% entre 2026 y 2031, ya que el riesgo percibido sobre los activos y la volatilidad climática impulsan a más propietarios a buscar una protección más amplia en el mercado de seguros de automóviles en India. Las primas por daños propios en automóviles totalizaron INR 40.435,78 crore (USD 4,73 mil millones) en el ejercicio fiscal 2024-2025, lo que representa una participación significativa de las primas de la línea de automóviles con margen de venta cruzada en los distritos de alta exposición del mercado. Los picos de demanda suelen seguir a las previsiones de clima extremo y los avisos de inundación, especialmente en los estados costeros y ribereños donde los daños por agua a los vehículos son recurrentes en el mercado de seguros de automóviles en India. Los pilotos de entorno regulatorio controlado permiten propuestas basadas en el uso que recompensan el bajo kilometraje y el comportamiento de conducción segura, lo que puede mejorar la conversión a cobertura integral entre los propietarios privados. La guía actualizada de ciberseguridad de 2025 está ayudando a abordar las preocupaciones de privacidad que han ralentizado la adopción de modelos de precios basados en datos en el mercado de seguros de automóviles en India.

Por Canal de Distribución: Los Corredores Lideran, los Canales Digitales Directos se Disparan

Los corredores captaron el 37,26% de la distribución de primas en 2025 y continúan siendo el ancla de las colocaciones con asesoramiento y apoyo en reclamaciones que es valorado por las pequeñas flotas y los compradores primerizos en los distritos semiurbanos del sector de seguros de automóviles en India. El sector de seguros de automóviles en India depende de modelos híbridos donde los corredores y agentes complementan los recorridos digitales para ampliar el alcance y mantener la calidad del servicio en reclamaciones complejas. La agencia corporativa a través de bancos y acuerdos con concesionarios de automóviles sostiene el flujo para automóviles privados y renovaciones de flotas que a menudo requieren límites ampliados o paquetes de complementos, lo que apoya el crecimiento de calidad en el mercado de seguros de automóviles en India. Las redes PoSP permiten la inscripción en el último tramo y se están utilizando para integrar micro-productos de seguros de automóviles con servicios financieros relacionados en pueblos y ciudades pequeñas. A medida que mejora el procesamiento directo, los corredores están adoptando herramientas de servicio digital que acortan los tiempos de ciclo y mejoran la transparencia en el mercado de seguros de automóviles en India.

Se proyecta que los canales digitales directos, que incluyen portales de aseguradoras, aplicaciones móviles y agregadores regulados, crecerán a un CAGR del 13,76% hasta 2031, lo que los posiciona para capturar una mayor cuota de nuevas ventas de pólizas en el mercado de seguros de automóviles en India. El mercado Bima Sugam proporciona infraestructura común para el descubrimiento y la atención, y apoya la incorporación sin papel y el proceso de identificación guiado a escala en el mercado. Las aseguradoras generales del sector público están implementando la liquidación de reclamaciones por daños propios en automóviles mediante inteligencia artificial, lo que puede acortar los ciclos de pago y aumentar la confianza del cliente en el servicio digital. La integración del Agregador de Cuentas permite el intercambio de datos basado en el consentimiento que reduce la documentación manual, lo que mejora el rendimiento y reduce el abandono durante la compra y las reclamaciones en el mercado de seguros de automóviles en India. Las propuestas de micro-seguros de automóviles integradas en plataformas de movilidad siguen siendo incipientes, pero proporcionan acceso táctico a conductores de economía colaborativa en clústeres urbanos de primer y segundo nivel en el mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Maharashtra lidera con una cuota del 18%, lo que refleja la alta densidad de vehículos en Mumbai y Pune y una amplia base comercial que apoya volúmenes de primas estables en el mercado de seguros de automóviles en India. Tamil Nadu y Karnataka le siguen con sólidos ecosistemas de fabricación automotriz y grandes bases de empleo en tecnología de la información que impulsan la propiedad de automóviles privados y primas integrales medias más altas en el mercado. Uttar Pradesh tiene la mayor base de vehículos y superó 1,1 millones de vehículos eléctricos a principios de 2025, aunque su cuota de primas es menor debido a los valores medios de los vehículos más bajos y una mayor proporción de motocicletas y ciclomotores que se inclina hacia la cobertura solo obligatoria en el mercado de seguros de automóviles en India. Los corredores logísticos de Gujarat y la actividad de servicios financieros en GIFT City sostienen la demanda de pólizas de flotas y privadas que requieren cobertura personalizada en el mercado. Los niveles de primas urbanas son más altos en las metrópolis porque la congestión, el riesgo de robo y los costos avanzados de la red de reparación influyen en los precios y la adopción de cobertura integral en el mercado.

Los estados del norte anclados por Delhi NCR, Haryana, Punjab y Uttarakhand generan un fuerte flujo de primas gracias a la propiedad adinerada y la actividad logística en torno a Gurugram y Noida en el mercado de seguros de automóviles en India. Los eventos de lluvias extremas registrados en 2024 aumentaron las reclamaciones en varios distritos del norte y desencadenaron un cambio visible hacia coberturas integrales donde la exposición al estacionamiento y el encharcamiento son recurrentes. Chandigarh lideró la adopción comercial de vehículos eléctricos en 2024 y está dando forma a los primeros diseños de cobertura de seguros de automóviles específica para vehículos eléctricos, lo que puede influir en el desarrollo de productos en el mercado de seguros de automóviles en India. Haryana registró una adopción constante de vehículos eléctricos en las categorías privada y comercial y está construyendo una base para productos de responsabilidad de baterías y carga para flotas. Estos patrones regionales requieren precios receptivos y logística de reclamaciones para mantener niveles de servicio consistentes en el mercado de seguros de automóviles en India.

Los estados costeros del sur y del este continúan mostrando una demanda elevada de cobertura integral debido a la exposición repetida a ciclones y las intensas inundaciones monzónicas en el mercado de seguros de automóviles en India. La temporada de monzones de 2024 en Kerala, con víctimas relacionadas con el clima reportadas e inundaciones generalizadas, se correlacionó con un aumento de las reclamaciones por daños propios y actualizaciones de pólizas en los distritos costeros en el mercado de seguros de automóviles en India. Andhra Pradesh documentó daños significativos a la propiedad durante eventos climáticos extremos recientes, que sirven como indicador de la exposición de los vehículos en las mismas zonas propensas a inundaciones que impulsan las actualizaciones de cobertura. Telangana y Goa registraron una penetración significativa de vehículos eléctricos privados en 2024, lo que apoya la adopción temprana de pólizas centradas en vehículos eléctricos, mientras que la alta adopción general de vehículos eléctricos en Tripura demuestra cómo los estados más pequeños pueden convertirse en bancos de prueba tempranos para productos especializados en el mercado. A medida que las aseguradoras refinan la calificación zonal por exposición, las primas se están volviendo más sensibles a la ubicación, donde los gradientes de inundación son más granulares en el mercado de seguros de automóviles en India.

Panorama Competitivo

La línea de automóviles de India opera en un sector de seguros generales moderadamente fragmentado donde las aseguradoras del sector público y los principales actores privados compiten en precios, velocidad y servicio digital en el mercado de seguros de automóviles en India. New India Assurance lideró las primas de seguros generales hasta octubre de 2025 con una cuota del 13,19% e INR 25.653,35 crore (USD 3,00 mil millones), confirmando su posición entre las aseguradoras de primer nivel en el mercado de seguros de automóviles en India. ICICI Lombard mantuvo una cuota del 8,69% con INR 16.907,38 crore (USD 1,98 mil millones) y sostuvo una suscripción disciplinada en segmentos de alta siniestralidad. Bajaj Allianz tuvo el 6,92% con INR 13.464,46 crore (USD 1,57 mil millones), lo que refleja un apetito de riesgo selectivo en grupos de flotas y corredores urbanos. La adopción de análisis de datos y herramientas digitales por parte de las aseguradoras privadas se está expandiendo mientras que las aseguradoras del sector público también están escalando capacidades similares en el mercado de seguros de automóviles en India.

El fortalecimiento operativo continúa en las aseguradoras del sector público bajo la dirección del gobierno, incluida la liquidación de reclamaciones por daños propios en automóviles mediante inteligencia artificial, el proceso de identificación digital basado en el Agregador de Cuentas y el triaje de fraude refinado que puede reducir las fugas en el mercado de seguros de automóviles en India. El Marco de Supervisión del Fraude en Seguros de la IRDAI hace obligatorio el intercambio de datos a través de la Oficina de Información de Seguros, lo que apoya la verificación entre aseguradoras y el bloqueo de reincidentes en el mercado de seguros de automóviles en India. Las aseguradoras estatales moderaron los índices de reclamaciones incurridas en el ejercicio fiscal 2024, aunque la severidad de los accidentes urbanos y la inflación de repuestos mantienen activas las presiones de pérdidas en el mercado. El mercado de posventa de componentes de automóviles alcanzó INR 99.948 crore (USD 11,68 mil millones) en el ejercicio fiscal 2025, y las disrupciones en el flete marítimo aumentaron los costos logísticos, lo que influyó en los gastos de reparación y la gestión de la severidad de las reclamaciones en el mercado de seguros de automóviles en India. Estos cambios operativos tienen como objetivo estabilizar los márgenes sin disminuir los niveles de servicio en el mercado.

Las oportunidades de crecimiento se centran en la penetración de motocicletas y ciclomotores en zonas rurales, la cobertura específica para vehículos eléctricos en baterías e infraestructura de carga, y las flotas comerciales donde las tasas de vehículos sin seguro siguen siendo significativas en el mercado de seguros de automóviles en India. Los pilotos de entorno regulatorio controlado para telemática y productos integrados a través de plataformas de movilidad ofrecen vías de acceso eficientes a nuevos segmentos, respaldados por infraestructura digital común a través de Bima Sugam en el mercado de seguros de automóviles en India. Los planes Bima Trinity, incluido Bima Vistaar, tienen como objetivo mejorar el acceso en ubicaciones remotas y semiurbanas a través de productos simplificados y procesos digitales en el mercado de seguros de automóviles en India. La ejecución dependerá de la confianza en el último tramo, la transparencia en las reclamaciones y el control sostenido de costos que en conjunto influyen en la retención a largo plazo en el mercado.

Líderes del Sector de Seguros de Automóviles de India

New India Assurance

ICICI Lombard General Insurance

Bajaj Allianz General Insurance

HDFC ERGO General Insurance

IFFCO Tokio General Insurance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: BMS Group Ltd anunció una asociación estratégica con Berns Brett India para establecer BMS (India) Ltd, sujeto a aprobación regulatoria, marcando su entrada en el mercado de corretaje de seguros de India. El movimiento amplía la presencia de los actores globales de seguros especializados en el panorama de asesoramiento de riesgos y corretaje de India.

- Diciembre de 2025: La IRDAI aprobó el cambio a un régimen de capital basado en riesgo y actualizó las normas contables (alineadas con las prácticas globales), con el objetivo de mejorar la transparencia de la solvencia y alinear a las aseguradoras indias con las normas internacionales a partir de abril de 2026. Se espera que estas reformas impacten en la adecuación del capital, la disciplina de suscripción y los precios de los productos en todos los segmentos, incluido el de automóviles.

- Diciembre de 2025: Life Insurance Corporation of India (LIC) estableció una asociación con Sahaj Insurance Services para ampliar el acceso a los seguros en zonas rurales y semiurbanas, mejorando el alcance de la distribución. La red ampliada puede apoyar la venta cruzada de productos de seguros generales, incluidos los de automóviles, ayudando a mejorar la penetración en mercados desatendidos.

- Diciembre de 2025: El Tribunal Superior de Madrás ordenó a la policía registrar 308 denuncias relacionadas con quejas de fraude en siniestros de automóviles que involucran a Cholamandalam MS General Insurance y New India Assurance, demostrando la aplicación judicial contra el fraude en seguros. La acción señala el enfoque institucional en la reducción de reclamaciones fraudulentas que inflan las estructuras de costes.

- Junio de 2025: ICICI Lombard reportó un crecimiento del 11,5% en la línea de automóviles en el ejercicio fiscal 2025 y proyectó superar la expansión del sector en 100-200 puntos básicos en el ejercicio fiscal 2026 a través de siniestros digitales y asociaciones con fabricantes de equipos originales.

- Marzo de 2025: Bajaj Group adquirió el 26% de participación accionaria de Allianz SE en ambas entidades de Bajaj Allianz por INR 24.180 crore (USD 2.827,5 millones), formando la mayor empresa de seguros privada doméstica del país.

Alcance del Informe del Mercado de Seguros de Automóviles de India

El seguro de automóviles es una forma de seguro que proporciona protección financiera al propietario de un vehículo, como un automóvil, camión, motocicleta u otro vehículo de carretera. Está destinado principalmente a proteger contra lesiones corporales o daños causados por accidentes de tráfico y cualquier responsabilidad que pueda surgir de incidentes ocurridos dentro del vehículo. El informe cubre un análisis de antecedentes completo del Mercado de Seguros de Automóviles de India, la visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas.

El Mercado de Seguros de Automóviles de India está segmentado por tipo de seguro de automóviles (daños propios, terceros), por aplicación (seguro de automóviles comerciales [vehículo de motor ligero, vehículo de motor pesado, otros vehículos comerciales], seguro de automóviles privados), por canal de distribución (agentes individuales, corredores, bancos, en línea, otros), por estado (Maharashtra, Tamil Nadu, Karnataka, Uttar Pradesh, Gujarat, otros estados).

El informe ofrece el tamaño del mercado y las previsiones para el mercado de seguros de automóviles de India en valor de ingresos (USD) para todos los segmentos anteriores.

| Particulares |

| Comerciales |

| Terceros |

| Todo Riesgo |

| Directo |

| Agentes |

| Corredores |

| Bancos |

| Otros Canales de Distribución |

| Por Tipo de Vehículo | Particulares |

| Comerciales | |

| Por Tipo de Seguro | Terceros |

| Todo Riesgo | |

| Por Canal de Distribución | Directo |

| Agentes | |

| Corredores | |

| Bancos | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el perfil de crecimiento proyectado para el mercado de seguros de automóviles de India hasta 2031?

Se espera que el tamaño del mercado de seguros de automóviles de India alcance USD 15.830 millones en 2031 desde USD 9.370 millones en 2025, a una CAGR del 9,14%, lo que refleja los mandatos regulatorios, la expansión de la propiedad de vehículos y los avances en la distribución digital.

¿Qué tipo de póliza está previsto que se expanda más rápidamente en el mercado de seguros de automóviles de India?

Se proyecta que el seguro todo riesgo crecerá a una CAGR del 12,35% hasta 2031, ya que la exposición climática eleva el riesgo de daños propios y la adopción de complementos.

¿Cómo están cambiando los canales de distribución en el mercado de seguros de automóviles de India?

Los corredores mantienen la mayor cuota con el 37,26%, mientras que se proyecta que los canales digitales directos registren una CAGR del 13,76% hasta 2031 con el apoyo del mercado Bima Sugam.

¿Qué segmentos de vehículos definen la dinámica de crecimiento en el mercado de seguros de automóviles de India?

Las motocicletas y ciclomotores lideran el recuento de pólizas con una cuota del 47,34%, y se proyecta que los vehículos comerciales crezcan más rápido a una CAGR del 11,33% hasta 2031 debido a la expansión logística y la suscripción impulsada por la aplicación normativa.

¿Qué cambios regulatorios son más influyentes para el mercado de seguros de automóviles de India en 2026?

Los marcos de la IRDAI de 2024-2025 incluyen las Obligaciones Rurales y de Terceros en Seguros de Automóviles, el mercado Bima Sugam, las disposiciones del Entorno Regulatorio Controlado y las directrices de supervisión del fraude, que configuran la distribución, la suscripción y los siniestros.

Última actualización de la página el: