Tamaño y Participación del Mercado de Dispositivos para Diabetes en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en India por Mordor Intelligence

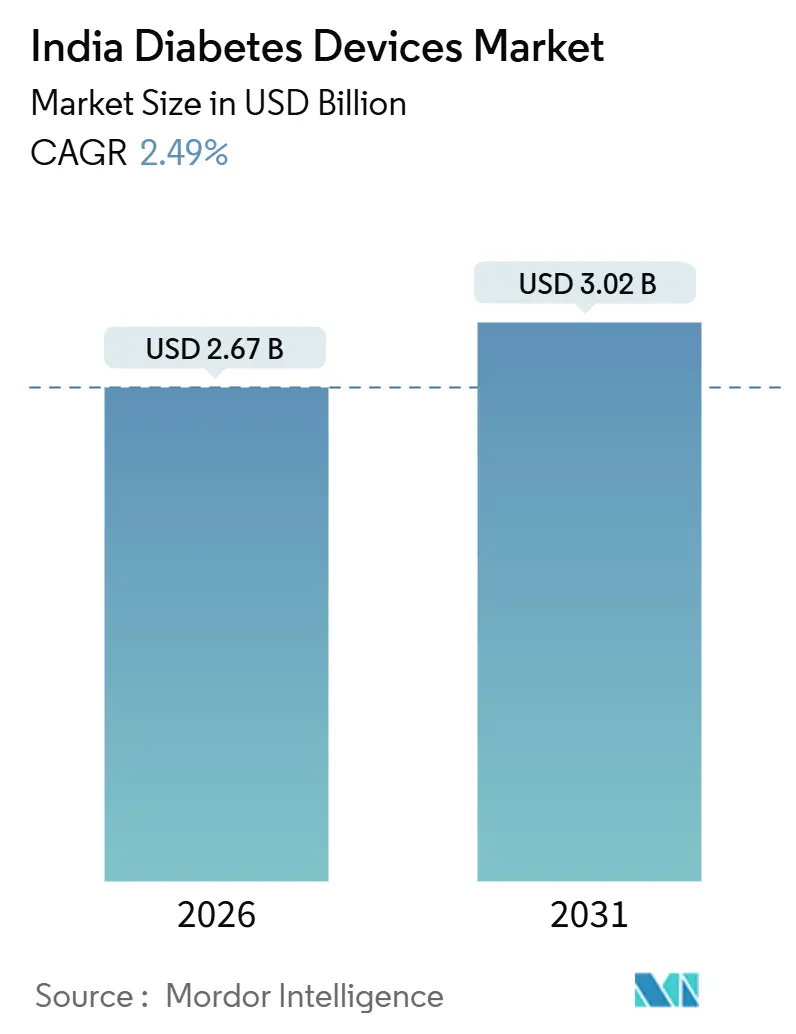

El tamaño del Mercado de Dispositivos para Diabetes en India se estima en USD 2.670 millones en 2026, y se espera que alcance USD 3.020 millones en 2031, a una CAGR del 2,49% durante el período de pronóstico (2026-2031).

La demanda está desplazándose desde las tiras de automonitoreo de glucosa en sangre (AMGS) de alto volumen hacia sensores de monitoreo continuo de glucosa (MCG) de mayor valor y soluciones avanzadas de administración de insulina, impulsada por el inicio más temprano de la diabetes Tipo 2, la adopción más amplia de la telesalud y el esquema de Incentivos Vinculados a la Producción (IVP) que está impulsando la fabricación local. Sin embargo, los costos de bolsillo, el reembolso irregular y la capacidad desigual de la cadena de frío mantienen el crecimiento del mercado de dispositivos para diabetes en India contenido en dígitos bajos. Los actores multinacionales establecidos están respondiendo con ensamblaje localizado. Roche ahora fabrica medidores Accu-Chek Active en Chennai para proteger su participación frente a competidores locales que apuntan a usuarios sensibles al precio con bombas de insulina y cartuchos de bajo costo. La tracción de la telemedicina es otra palanca; eSanjeevani superó los 318,6 millones de consultas acumuladas en 2024, normalizando el seguimiento domiciliario de glucosa e impulsando el giro del mercado de dispositivos para diabetes en India hacia la atención conectada.

Conclusiones Clave del Informe

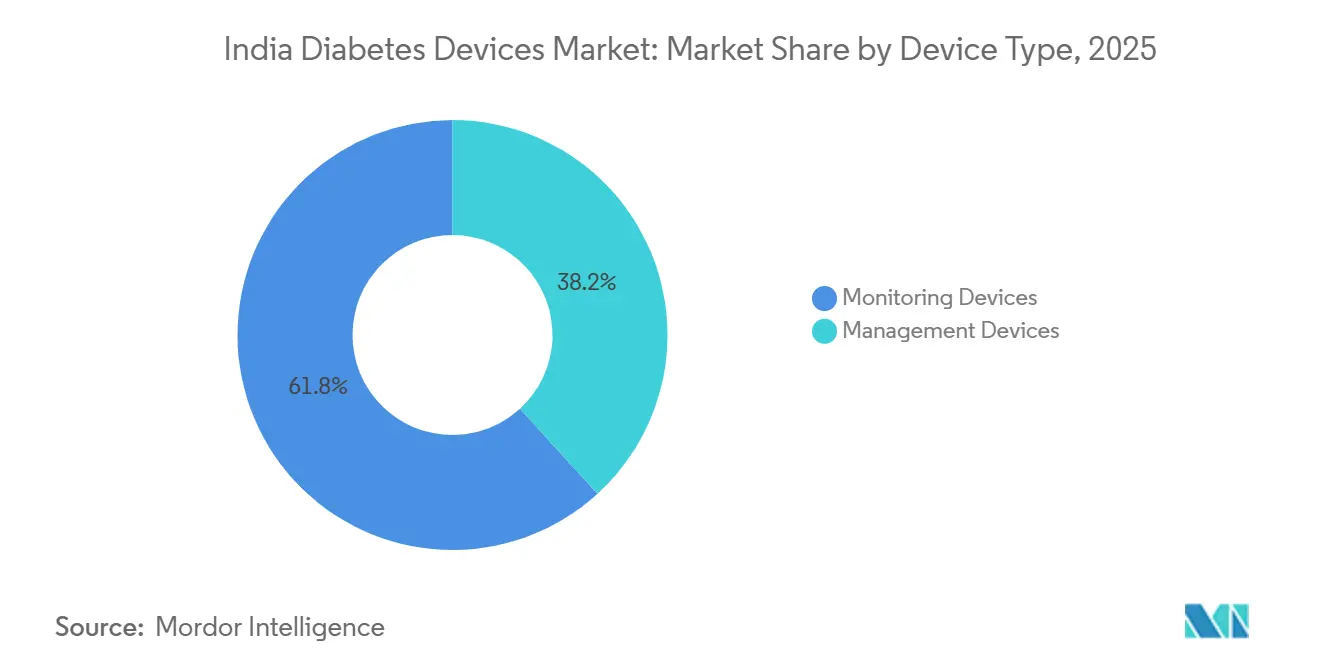

- Por tipo de producto, los dispositivos de monitoreo representaron el 61,78% de la participación en ingresos en 2025; se proyecta que los dispositivos de gestión se expandirán a una CAGR del 3,53% hasta 2031.

- Por tipo de paciente, la diabetes Tipo 2 representó el 91,43% de la participación del mercado de dispositivos para diabetes en India en 2025, mientras que se prevé que la diabetes Tipo 1 avance a una CAGR del 4,89% hasta 2031.

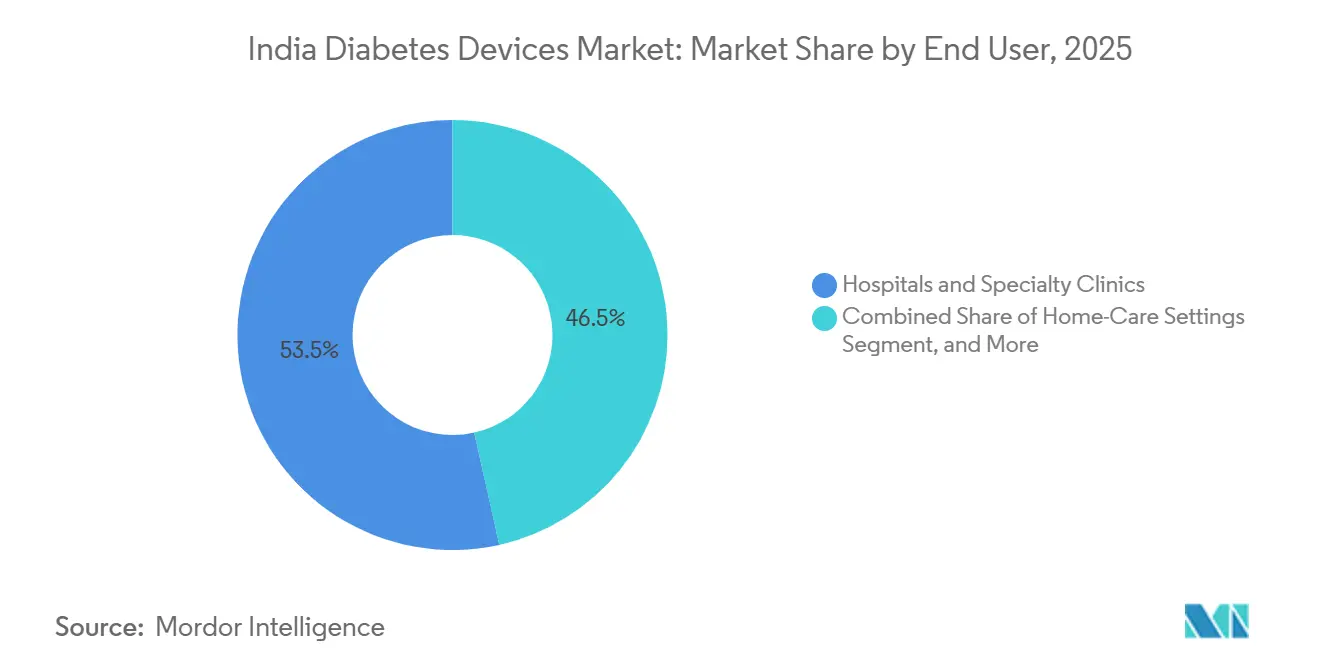

- Por usuario final, los hospitales y clínicas especializadas representaron el 53,48% del tamaño del mercado de dispositivos para diabetes en India en 2025, y se espera que los entornos de atención domiciliaria crezcan a una CAGR del 5,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en India

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Obesidad entre los Jóvenes que Acelera el Inicio Más Temprano de la Diabetes | +0.6% | Nacional, con concentración en metrópolis urbanas | Mediano plazo (2-4 años) |

| Expansión del Reembolso Público para Sensores de MCG | +0.5% | Nacional, ganancias tempranas en grupos de beneficiarios del CGHS/ECHS | Largo plazo (≥ 4 años) |

| Creciente Prevalencia e Inicio Más Temprano de la Diabetes Tipo 2 | +0.4% | Nacional, acelerándose en ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Esquema IVP Gubernamental que Impulsa la Fabricación Local de Dispositivos para Diabetes | +0.3% | Nacional, proyectos en nuevas instalaciones en Gujarat, Tamil Nadu, Karnataka | Largo plazo (≥ 4 años) |

| Programas de Gestión de Diabetes Liderados por Farmacias que Impulsan la Adherencia al AMGS | +0.2% | Metrópolis urbanas y ciudades de nivel 1 con farmacia minorista organizada | Corto plazo (≤ 2 años) |

| Plataformas de Beneficios en Tecnología de Salud Financiadas por Empleadores que Amplían el Acceso a Dispositivos | +0.2% | Centros corporativos en Bengaluru, Mumbai, NCR, Hyderabad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Obesidad entre los Jóvenes que Acelera el Inicio Más Temprano de la Diabetes

La ola de obesidad adolescente en India está desplazando la incidencia de la diabetes hacia la cohorte menor de 35 años, creando una demanda de dispositivos de varias décadas. Un estudio de 2024 del Journal of the Endocrine Society reportó una prevalencia de diabetes del 17,9% entre indios menores de 35 años.[1]Journal of the Endocrine Society, "Prevalencia de Diabetes y Prediabetes en Adolescentes en India," oxfordacademic.com Los fabricantes de dispositivos están reposicionándose: Dexcom lanzó ONE+ en 2024 a INR 4.000 por mes, promoviendo información vinculada a teléfonos inteligentes para jóvenes usuarios con Tipo 2. Los planes de bienestar de los empleadores siguen el mismo camino, con datos de MediBuddy que muestran una prevalencia de prediabetes del 24,40% en empleados de entre 18 y 45 años, lo que impulsa pólizas grupales que incluyen alquileres de MCG. La convergencia de dislipidemia e hipertensión en jóvenes obesos refuerza el argumento comercial a favor de plataformas integradas de MCG frente a glucómetros independientes. El mercado de dispositivos para diabetes en India orienta cada vez más sus hojas de ruta de productos en torno a este segmento demográfico experto en tecnología.

Expansión del Reembolso Público para Sensores de MCG

El Esquema de Salud del Gobierno Central elevó el techo a INR 300.000 para bombas con sensor aumentado e INR 4.000 para el uso de MCG de 14 días en su lista de tarifas de 2024.[2]Esquema de Salud del Gobierno Central, "Lista de Tarifas CGHS 2024," cghs.gov.in Aunque actualmente solo 4 millones de beneficiarios califican, el cambio de política señala un apoyo estratégico al monitoreo continuo. El plan estatal de Tamil Nadu añadió cobertura anual de MCG para pacientes con Tipo 1, con un tope de beneficios en INR 50.000. La escasa familiaridad de los médicos frena la adopción: la Federación India de Diabetes encontró que menos del 30% de los médicos de atención primaria estaban capacitados para interpretar perfiles de glucosa ambulatoria. Aun así, el impulso del reembolso es relevante para la trayectoria del mercado de dispositivos para diabetes en India a medida que otros estados emulan a los primeros adoptantes.

Creciente Prevalencia e Inicio Más Temprano de la Diabetes Tipo 2

El Consejo Indio de Investigación Médica contabilizó 101 millones de diabéticos diagnosticados y 136 millones de personas en prediabetes en 2024, con una incidencia que alcanza su punto máximo en el grupo de 30 a 45 años.[3]Consejo Indio de Investigación Médica, "Estudio ICMR-INDIAB," icmr.gov.in El inicio más temprano de la insulina impulsa la demanda de plumas desechables y cartuchos precargados. Novo Nordisk introdujo Ozempic en diciembre de 2025 a INR 2.200 por semana, demostrando el reconocimiento farmacéutico de que la comodidad supera al costo para las cohortes de Tipo 2 con movilidad ascendente. Los datos de telemedicina del mundo real del Centro de Diabetes e Investigación de Jothydev mostraron que las tasas de complicaciones a largo plazo cayeron al 9,8% bajo monitoreo digital, subrayando el valor clínico de los programas conectados de AMGS y MCG.

Esquema IVP Gubernamental que Impulsa la Fabricación Local de Dispositivos para Diabetes

El programa IVP de INR 3.420 crore ha aprobado 19 proyectos en nuevas instalaciones y generó ventas acumuladas de dispositivos por valor de INR 8.039 crore en 2024. La puesta en marcha en 2025 por parte de Schott de tubería de cartuchos de borosilicato en Gujarat redujo los plazos de entrega de dispositivos de insulina de 12 semanas a 4 semanas. La línea de ensamblaje de Roche en Chennai redujo los costos de medidores en destino en un 15%, permitiéndole fijar precios por debajo de las importaciones chinas en farmacias de nivel 2. Estos hitos reducen la dependencia de las importaciones, estabilizan el suministro y elevan el mercado de dispositivos para diabetes en India hacia un mayor valor agregado local.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Bolsillo en Consumibles de Prueba | -0.4% | Nacional, agudo en ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Baja Conciencia sobre la Prescripción de MCG entre los Médicos de Atención Primaria | -0.3% | Áreas rurales y semiurbanas con acceso limitado a especialistas | Largo plazo (≥ 4 años) |

| Capacidad Irregular de la Cadena de Frío para Cartuchos de Insulina en Ciudades de Nivel 3 | -0.2% | Ciudades de nivel 3 y redes de distribución rurales | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Privacidad de Datos en Bombas y Aplicaciones Conectadas | -0.1% | Metrópolis urbanas con mayor adopción de salud digital | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Bolsillo en Consumibles de Prueba

Las tiras de AMGS cuestan entre INR 380 y 1.993 por paquete, lo que implica un gasto anual de INR 13.860 a 19.930 para pruebas dos veces al día. El sensor FreeStyle Libre 3 de Abbott a INR 5.000 cada 14 días eleva el gasto anual en MCG a INR 130.000. Estas cifras superan el ingreso familiar mediano en muchas ciudades de nivel 3, lo que obliga a los pacientes a racionar las pruebas y ralentiza la transición al MCG. Las aseguradoras privadas limitan el reembolso de consumibles para diabetes a alrededor de INR 10.000 por año, cubriendo menos del 10% de los gastos de MCG. La asequibilidad sigue siendo el freno más agudo en el mercado de dispositivos para diabetes en India.

Baja Conciencia sobre la Prescripción de MCG entre los Médicos de Atención Primaria

Los médicos de atención primaria gestionan el 70% de los pacientes diabéticos de India, sin embargo, la encuesta de la Federación India de Diabetes muestra que menos del 30% tienen formación formal en MCG. Los turnos de consulta promedian cinco minutos, insuficientes para la educación sobre sensores. El Libre 2 Plus de Abbott elimina la calibración para facilitar los flujos de trabajo, pero persisten las preocupaciones sobre la sobrecarga de datos. Los endocrinólogos, en su mayoría ubicados en metrópolis, prescriben MCG a una tasa cinco veces mayor que la de los médicos de práctica general, dejando a los usuarios rurales desatendidos. Hasta que la tutoría a distancia y los créditos de educación médica continua estén vinculados a la competencia en MCG, la inercia de los médicos seguirá frenando la expansión del mercado de dispositivos para diabetes en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de Gestión Superan a los de Monitoreo en Innovación en la Administración de Insulina

Se prevé que los dispositivos de gestión registren una CAGR del 3,53% hasta 2031, superando a sus contrapartes de monitoreo. La demanda se sustenta en la rápida adopción de bombas de insulina entre 1,2 millones de pacientes con Tipo 1 y el creciente uso de plumas desechables en cohortes urbanas con Tipo 2. El sistema de asa cerrada híbrida MiniMed 780G de Medtronic, lanzado en 2024, ajusta automáticamente la insulina basal cada cinco minutos y ha ampliado el tiempo en rango en un 15% en ensayos en India. La bomba INSUL de AgVa Healthcare, con un precio local de INR 24.999, es un 90% más barata que las bombas importadas e integra registros de dosificación por Bluetooth, captando a consumidores conscientes del valor. La tubería de cartuchos doméstica de Schott redujo los costos en destino de las plumas de insulina en un 20%, alentando a Novo Nordisk a eliminar gradualmente los formatos de viales en favor de los dispositivos FlexPen.

Los dispositivos de monitoreo aún representaron una participación en ingresos del 61,78% en 2025, impulsados por 80 millones de usuarios de glucómetros; sin embargo, su CAGR del 1,9% queda por detrás del ritmo del mercado. Las tiras de AMGS siguen siendo la opción predeterminada para los compradores sensibles al precio, pero el MCG es el subsegmento de más rápido crecimiento. El sensor Libre 3 de Abbott mide apenas 2,9 mm de diámetro y transmite lecturas de un minuto por Bluetooth, mientras que el ONE+ de Dexcom ofrece una vida útil del sensor de 10 días a INR 4.000 por mes. En conjunto, estos lanzamientos han orientado el mercado de dispositivos para diabetes en India hacia la captura continua de datos, aunque los precios premium mantienen la penetración por debajo del 7% de los diabéticos diagnosticados.

Por Tipo de Paciente: El Segmento de Tipo 1 se Acelera por el Aumento de Diagnósticos Pediátricos

Los casos de Tipo 2 dominan el volumen con el 91,43% en 2025, sin embargo, la porción de Tipo 1 del tamaño del mercado de dispositivos para diabetes en India está creciendo casi el doble de rápido, registrando una CAGR del 4,89% hasta 2031. Los diagnósticos pediátricos más tempranos y la dependencia universal de la insulina impulsan el uso intensivo de dispositivos. El MiniMed 780G capitaliza esta necesidad con la integración del sensor Guardian 4, que reduce los episodios de hipoglucemia en un 30%. Los programas de concienciación en escuelas de Bengaluru y Delhi han duplicado el número de iniciaciones pediátricas de bombas desde 2024, con la ayuda de los techos de cobertura del CGHS que ahora reembolsan hasta INR 300.000 para bombas con sensor aumentado.

Los pacientes con Tipo 2 están migrando de los pinchazos episódicos en el dedo hacia el seguimiento en tiempo real a medida que se amplían los mandatos de bienestar de los empleadores. Los lanzamientos de agonistas del receptor de GLP-1 añaden impulso; la dosificación semanal de Ozempic a INR 2.200 reduce la carga de inyecciones diarias y complementa los paneles de MCG para la titulación de dosis. A medida que las clínicas de telediabetes amplían su alcance, los usuarios de Tipo 2 integrarán datos de AMGS y MCG, sosteniendo el crecimiento más amplio del mercado de dispositivos para diabetes en India.

Por Usuario Final: Los Entornos de Atención Domiciliaria Crecen con la Integración de la Telesalud

Los hospitales y clínicas especializadas retuvieron el 53,48% de los ingresos de 2025 porque las prescripciones iniciales de MCG y las iniciaciones de bombas requieren titulación supervisada. No obstante, se proyecta que los entornos de atención domiciliaria registren el crecimiento más rápido con una CAGR del 5,17%, elevando su participación en las 318,6 millones de consultas proporcionadas por eSanjeevani, que ofrece una interfaz médica escalable para ajustes remotos de dosis. La Misión Digital de Salud Ayushman Bharat ha emitido 568 millones de identificaciones de salud, permitiendo a los pacientes compartir sus flujos de MCG con médicos y aseguradoras en tiempo real. Las asociaciones de canal de Roche con Phable y PharmEasy incluyen medidores Accu-Chek con tres meses de asesoramiento digital, demostrando cómo los programas integrados en farmacias pueden reforzar la adherencia.

Los centros de atención primaria y diabetes, aunque más pequeños en valor, influyen en las curvas de adopción de dispositivos. El servicio de AMGS vinculado a farmacias de BeatO, que cubre a 1,5 millones de usuarios, activa teleconsultas basadas en datos de reposición de tiras, lo que resulta en una reducción del 10% en la glucosa en 90 días. Las plataformas financiadas por empleadores reflejan esta trayectoria; el análisis de cohortes de MediBuddy impulsó a las empresas a incluir alquileres de MCG en los beneficios. Las multinacionales refuerzan el giro digital: Medtronic está invirtiendo USD 50 millones en un centro de software en Pune para desarrollar análisis en la nube para sistemas de asa cerrada. A medida que la Autoridad Central de Normas de Drogas de India orienta la teleprescripción de análogos de insulina, la titulación rutinaria de dosis continuará su migración de la clínica al hogar, fortaleciendo el impulso de la atención domiciliaria en el mercado de dispositivos para diabetes en India.

Análisis Geográfico

La dinámica regional enmarca el camino de expansión de la industria de dispositivos para diabetes en India. Las metrópolis como Mumbai, Delhi-NCR, Bengaluru e Hyderabad reflejan un mayor ingreso disponible y una mayor densidad de especialistas. La adopción de MCG en estos centros es tres veces el promedio nacional, ayudada por seguros del sector privado que reembolsan sensores y plumas desechables.

Las ciudades de nivel 2, incluidas Jaipur, Lucknow, Coimbatore e Indore, están experimentando el crecimiento más rápido en volumen incremental. Los clústeres IVP gubernamentales en Gujarat y Tamil Nadu acortan las cadenas de suministro, permitiendo a los distribuidores locales reducir los precios de las tiras de AMGS entre un 8% y un 10%. La creciente penetración de las e-farmacias también mejora el acceso de última milla, reduciendo la brecha urbano-rural. Aun así, las limitaciones de la cadena de frío frenan la adopción de cartuchos de insulina, moderando el crecimiento de los dispositivos de gestión en relación con los kits de monitoreo en estas regiones.

Las ciudades de nivel 3 y los mercados rurales albergan el mayor grupo de pacientes. La disponibilidad limitada de endocrinólogos y los requisitos de pago de bolsillo restringen la penetración de dispositivos avanzados. El alcance gubernamental, como los nodos de teleespecialistas bajo eSanjeevani y los subsidios estatales, es una palanca fundamental.

Panorama regulatorio

Los dispositivos para diabetes en India están regulados por la Central Drugs Standard Control Organization (CDSCO) en virtud de la Drugs and Cosmetics Act, 1940, y las Medical Devices Rules (MDR), 2017. La supervisión está a cargo del Drugs Controller General of India (DCGI). Según las MDR, 2017, los dispositivos se clasifican por riesgo (Clase A a Clase D) y, en general, requieren licencia para su fabricación e importación a través de los procesos de la CDSCO, lo que determina la vía de cumplimiento para los sistemas de monitoreo de glucosa, los dispositivos de administración de insulina y los consumibles clave.

En el caso de las combinaciones de fármaco y dispositivo, India no dispone de un estatuto independiente para productos combinados. Los productos que contienen tanto un componente farmacológico como un componente de dispositivo se evalúan como fármaco o como dispositivo médico según su modo de acción principal, y los fabricantes pueden solicitar aclaraciones de clasificación a la CDSCO. En abril de 2026, el Ministry of Health and Family Welfare publicó un borrador de las Medical Devices (Amendment) Rules, 2026 para comentarios públicos, lo que indica una actividad reguladora activa dentro del marco de las MDR, 2017 que puede afectar la documentación técnica, el etiquetado y las expectativas de licencia para fabricantes e importadores de dispositivos para diabetes.

Análisis de la cadena de valor

La cadena de valor abarca materiales y componentes previos (chips de sensores, enzimas y electrodos para sistemas de monitoreo, plásticos y piezas de precisión para plumas y bombas, y envases primarios como tubos de vidrio para cartuchos), y luego pasa al diseño de dispositivos, la fabricación o ensamblaje, y el cumplimiento de calidad y normativa bajo la CDSCO. Una limitación recurrente es la dependencia de electrónica y componentes de sensores importados de alta especificación, lo que concentra el riesgo de suministro fuera de India, incluso a medida que crece el ensamblaje nacional. Esto ha impulsado a las empresas hacia la localización cuando es factible, entre ellas Roche, que ensambla medidores Accu-Chek Active en Chennai, y Schott, que puso en marcha capacidad de fabricación de tubos de cartucho de borosilicato en Gujarat en 2025 para reducir los plazos de entrega de componentes de dispositivos de insulina.

En la etapa posterior, los hospitales y las clínicas especializadas impulsan el uso inicial de bombas e inicios de MCG, mientras que los canales minoristas y de farmacia organizada respaldan la reposición de alto volumen de autocontrol de glucemia (SMBG). Las plataformas de farmacia electrónica y salud digital también están expandiéndose mediante paquetes de dispositivo y asesoramiento. Los incentivos gubernamentales a la fabricación, incluido el programa PLI para dispositivos médicos, respaldan la economía de la producción local, junto con una lista actualizada de solicitantes aprobados publicada por el Department of Pharmaceuticals en noviembre de 2024. Aun así, las limitaciones de asequibilidad e infraestructura, incluida la capacidad irregular de cadena de frío fuera de las metrópolis, limitan el alcance de los cartuchos de insulina y los dispositivos de gestión más avanzados en los mercados de nivel 2 y nivel 3.

Panorama Competitivo

El mercado de dispositivos para diabetes en India está moderadamente fragmentado, con las cinco multinacionales más grandes controlando una participación significativa en los ingresos a través de sensores de MCG de marca, bombas de insulina y plumas desechables. Abbott lidera el MCG, Roche domina los medidores de AMGS, Medtronic encabeza el nicho de bombas premium, mientras que Novo Nordisk y Eli Lilly anclan las carteras de inyectables. La localización mitiga las fluctuaciones cambiarias; la línea de Chennai de Roche reduce los costos de los medidores, y la tubería de Gujarat de Schott compensa las importaciones de cartuchos. La decisión de Novo Nordisk de eliminar gradualmente los viales orienta el suministro hacia formatos de pluma, creando demanda auxiliar de agujas y cartuchos compatibles.

Los competidores locales explotan la elasticidad de precios. La bomba INSUL de AgVa Healthcare a INR 24.999 amplió la asequibilidad de las bombas a las familias de ingresos medios y capturó una participación de dos dígitos en nuevas instalaciones a mediados de 2025. Los ensambladores locales de tiras aprovechan los incentivos IVP para igualar los costos en destino chinos, presionando los márgenes brutos de los actores establecidos. Empresas emergentes como Ultrahuman combinan sensores de MCG con asesoramiento de estilo de vida, vendiendo principalmente a través de contratos de bienestar corporativo y añadiendo una capa de suscripción al mercado de dispositivos para diabetes en India.

Los movimientos estratégicos subrayan la intensidad competitiva. La planta de tubería de vidrio de USD 75 millones de Schott asegura la materia prima crítica para el hardware de insulina local, mientras que el centro tecnológico de Medtronic en Pune se centra en algoritmos de asa cerrada para despliegue global. Roche ha establecido interfaces de programación de aplicaciones de intercambio de datos con plataformas de salud digital, agilizando los flujos de trabajo de los médicos y mejorando la fidelidad a la marca. A medida que maduran los estándares de datos de la Misión Digital de Salud Ayushman Bharat, la interoperabilidad determinará los resultados de ganar o perder más que las especificaciones de hardware, obligando a los actores a invertir en cumplimiento de seguridad en la nube y análisis orientados al paciente.

Líderes de la Industria de Dispositivos para Diabetes en India

Medtronic

Becton Dickinson

Roche

Dexcom

Abbott

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La mayor oportunidad se centra en la expansión del reembolso combinada con la atención conectada. CGHS revisó su lista de tarifas de 2024 para elevar los topes a INR 300.000 para bombas asistidas por sensor y a INR 4.000 para el uso de MCG de 14 días, lo que proporciona puntos de referencia de compra más claros para los beneficiarios elegibles y para los sistemas de proveedores. La infraestructura digital del sector público también genera espacio para modelos de dispositivo más servicio en la atención domiciliaria. eSanjeevani superó los 318,6 millones de consultas acumuladas en 2024, y la Ayushman Bharat Digital Mission emitió 568 millones de identificaciones de salud, lo que respalda flujos de trabajo de monitoreo remoto e intercambio de datos que pueden mejorar la utilización de programas de MCG, autocontrol de glucemia inteligente y titulación de dosis de insulina.

La profundidad de la fabricación local sigue siendo una palanca clave para la fijación de precios y la resiliencia del suministro, reforzada por la National Medical Devices Policy 2023 y la huella del programa PLI. Los avances en los ecosistemas de administración de insulina también apuntan a una demanda invertible en plumas y cartuchos: en julio de 2026, Shantha Biologics firmó un acuerdo de fabricación con Novo Nordisk para realizar operaciones de llenado y acabado de cartuchos en su planta de Hyderabad, y Shaily Engineering Plastics reveló planes en mayo de 2026 para ampliar la capacidad de plumas GLP-1 a más de 150 millones de unidades para el año fiscal 2028. Estos movimientos se alinean con el cambio hacia formatos de administración prellenados y de fácil uso para el paciente, respaldando la demanda de componentes de dispositivos compatibles, envases primarios estériles y alianzas de distribución centradas en India que pueden extender las carteras de dispositivos para diabetes más allá de los canales especializados de las metrópolis.

Desarrollos recientes del sector

- Julio de 2026: Abbott India formalizó una alianza de distribución con Novo Nordisk para Awiqli, posicionando su red de distribución de más de 4.000 miembros para ampliar el acceso a la insulina basal semanal en India. El movimiento fortalece el ecosistema de administración adyacente a los dispositivos en torno a plumas y cartuchos, respaldando un mayor rendimiento de los consumibles de atención de la diabetes en los canales fuera de las metrópolis.

- Agosto de 2025: Schott inauguró una gran planta de fabricación de tubos de vidrio para jeringas y cartuchos en Jambusar, Gujarat, con el objetivo de ampliar el suministro regional de tubos de borosilicato utilizados en sistemas de administración de insulina. Una mayor disponibilidad local de este insumo previo acorta los plazos de entrega y reduce la dependencia de las importaciones para los formatos basados en cartuchos, lo que influye en la estructura de costos de las cadenas de suministro de dispositivos de insulina.

- Diciembre de 2024: Lupin adquirió la cartera de insulina humana de marca de Eli Lilly en India, incluida Huminsulin, fortaleciendo su presencia en viales y cartuchos de insulina. La adquisición amplió el papel de un proveedor nacional en los formatos de administración de insulina, con implicaciones para la planificación de la demanda y las alianzas en componentes de dispositivos relacionados con inyección y cartuchos compatibles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos para diabetes en India se define como los ingresos generados por dispositivos y consumibles relacionados de uso del paciente que se utilizan para monitorear la glucosa en sangre y administrar insulina en el manejo de la diabetes en India.

Exclusiones del alcance: la estimación excluye los fármacos para la diabetes, las aplicaciones móviles independientes y los servicios que no califican directamente como venta de un dispositivo (o un consumible de dispositivo emparejado).

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de Monitoreo

- Dispositivos de Automonitoreo de Glucosa en Sangre

- Monitoreo Continuo de Glucosa

- Dispositivos de Gestión

- Bombas de Insulina

- Jeringas de Insulina

- Cartuchos de Insulina

- Plumas Desechables

- Otros Dispositivos de Gestión

- Dispositivos de Monitoreo

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Usuario Final

- Hospitales y Clínicas Especializadas

- Atención Primaria y Centros de Diabetes

- Entornos de Atención Domiciliaria

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de señales de demanda y acceso a la atención de la diabetes en India, y luego se tradujeron esas señales en patrones de adopción y reemplazo de dispositivos. Nos basamos principalmente en fuentes públicas como las publicaciones del Ministry of Health and Family Welfare, documentos del programa National Health Mission, artículos de epidemiología vinculados al ICMR y revistas clínicas revisadas por pares que informan sobre la frecuencia de las pruebas y las prácticas de uso de insulina.

Para mantener supuestos realistas, el contexto de precios y canales también se extrajo de fuentes como las notificaciones de la DCGI y la CDSCO (para indicaciones de política de dispositivos), las estadísticas de importación y exportación de aduanas (para verificar la dirección de los volúmenes) y los informes anuales y presentaciones a inversores de las empresas para conocer la combinación de productos y la exposición a India. En algunos casos, utilizamos suscripciones pagas para datos financieros de empresas y bases de datos de patentes para comprender la intensidad de la innovación, y estos se usaron solo como verificaciones de apoyo. Las fuentes de investigación documental enumeradas aquí son ilustrativas y no exhaustivas, y también se revisaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se mueven los dispositivos y consumibles a través de hospitales, clínicas, farmacias y comercio electrónico, y cómo difiere el uso entre usuarios de insulina y no usuarios. Hablamos con una combinación de fabricantes, distribuidores, diabetólogos, gerentes de laboratorio y equipos de compras para que las brechas de los insumos documentales, como precios, ciclos de reposición y cambio de dispositivos, pudieran cerrarse con retroalimentación sobre el terreno en toda India.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28 % | Directivos (CXO): 14 % | |

| Nivel medio: 56 % | Líderes funcionales/de unidad: 36 % | |

| Actores más pequeños: 16 % | Gerentes: 50 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elaboró utilizando un enfoque descendente de grupo de demanda, en el que las señales de población diagnosticada y las cohortes tratadas con insulina se convierten en usuarios de dispositivos, y luego en unidades y valor anualizados. El modelo luego se contrasta mediante aproximaciones ascendentes selectivas, como puntos de precio muestreados por canal y una consolidación de las cuotas de ingresos visibles de proveedores y distribuidores, que luego se utilizan para corregir cualquier sobreconteo.

Entre los insumos clave que dieron forma al modelo de India se encuentran la prevalencia estimada de diabetes y la tasa de diagnóstico, la proporción de pacientes con insulina, la frecuencia de las pruebas de autocontrol de glucemia (SMBG) y el consumo de tiras, la adopción de MCG y los intervalos de cambio de sensor, y los precios de venta promedio por tipo de dispositivo y canal. Cuando los datos eran desiguales entre ciudades y entornos de atención, utilizamos rangos basados en entrevistas y aplicamos una lógica de penetración conservadora para que los totales finales sigan siendo reproducibles.

El pronóstico se basó en modelos de escenarios respaldados por suavizado exponencial para las curvas de precios y adopción, seguido de verificaciones de expertos sobre lo que podría cambiar de manera realista dentro de una ventana de 5 años. Las variables sometidas a pruebas de estrés incluyeron la asequibilidad para los pacientes, los cambios de precios impulsados por licitaciones y el ritmo de adopción de MCG y plumas en la atención privada urbana.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales epidemiológicas, indicaciones de movimiento de canales y la coherencia interna de las conversiones de unidad a valor. Cualquier salto brusco en el crecimiento, los precios o la combinación se marcó, fue revisado por otro analista y luego se verificó nuevamente con nueva investigación primaria cuando un dato podía cambiar materialmente el total.

Los informes se actualizan en un ciclo anual, y se realizan actualizaciones provisionales cuando eventos importantes de política, reembolso o suministro cambian los supuestos. Antes de la entrega, realizamos una revisión final para que el tamaño del mercado y la narrativa de tendencias a corto plazo reflejen la información más reciente disponible.

Tamaño del mercado de dispositivos para diabetes en India según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos para diabetes en India a menudo difieren porque cada estudio establece su propia definición de lo que cuenta como mercado de dispositivos y cómo se tratan los consumibles, las funciones conectadas y los productos adyacentes de atención de la diabetes. Las diferencias también surgen cuando los autores eligen distintos años base, aplican curvas de adopción más rápidas o más lentas, o no alinean los precios con la misma referencia temporal de moneda.

Algunas estimaciones externas combinan los dispositivos para diabetes con terapéuticas y programas digitales, lo que naturalmente eleva el total incluso si los volúmenes de dispositivos son similares. En Mordor Intelligence, el total del mercado se limita a los dispositivos de monitoreo de uso del paciente y de administración de insulina más sus consumibles emparejados, y excluye los fármacos para la diabetes y los ingresos independientes por aplicaciones o servicios, lo que mantiene la cifra vinculada a un grupo de ventas identificable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,67 mil millones de USD (2026) | |

| Editor del sector A | 3,76 mil millones de USD (2025) | Utiliza un alcance más amplio de dispositivos para diabetes y terapéuticas, y la base del año es anterior, lo que puede combinar los ingresos por fármacos con los totales de dispositivos y elevar el tamaño declarado. |

| Consultora regional B | 2,80 mil millones de USD (2026) | Incluye elementos digitales y de monitoreo remoto en la definición de dispositivo, y aplica un supuesto de crecimiento a largo plazo más alto, lo que cambia la captura de valor incluso cuando los volúmenes de dispositivos principales son comparables. |

En general, la diferencia se explica principalmente por lo que se incluye alrededor del conjunto principal de dispositivos, seguido de cómo se proyectan los precios y la adopción año tras año. Al mantener los insumos rastreables a las cohortes de pacientes, las tasas de uso y las verificaciones de precios por canal, la cifra final sigue siendo más fácil de reconciliar y actualizar cuando surgen nuevas señales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de dispositivos para diabetes en India en 2026?

El mercado está valorado en USD 2.670 millones en 2026.

¿Cuál es la tasa de crecimiento esperada del mercado hasta 2031?

Se prevé que registre una CAGR del 2,49%, alcanzando USD 3.020 millones en 2031.

¿Qué categoría de producto está creciendo más rápidamente?

Se proyecta que los dispositivos de gestión, especialmente las bombas de insulina y las plumas desechables, crezcan a una CAGR del 3,53%.

¿Por qué los entornos de atención domiciliaria están ganando terreno en el uso de dispositivos?

Las plataformas de telemedicina y las identificaciones de salud digitales permiten el monitoreo remoto y los ajustes de dosis, elevando el crecimiento de la atención domiciliaria a una CAGR del 5,17%.

¿Cómo apoya el esquema IVP a la fabricación nacional?

Ofrece incentivos financieros que han impulsado 19 proyectos en nuevas instalaciones, reduciendo la dependencia de las importaciones de medidores, cartuchos y bombas.

Última actualización de la página el: