Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen en India por Mordor Intelligence

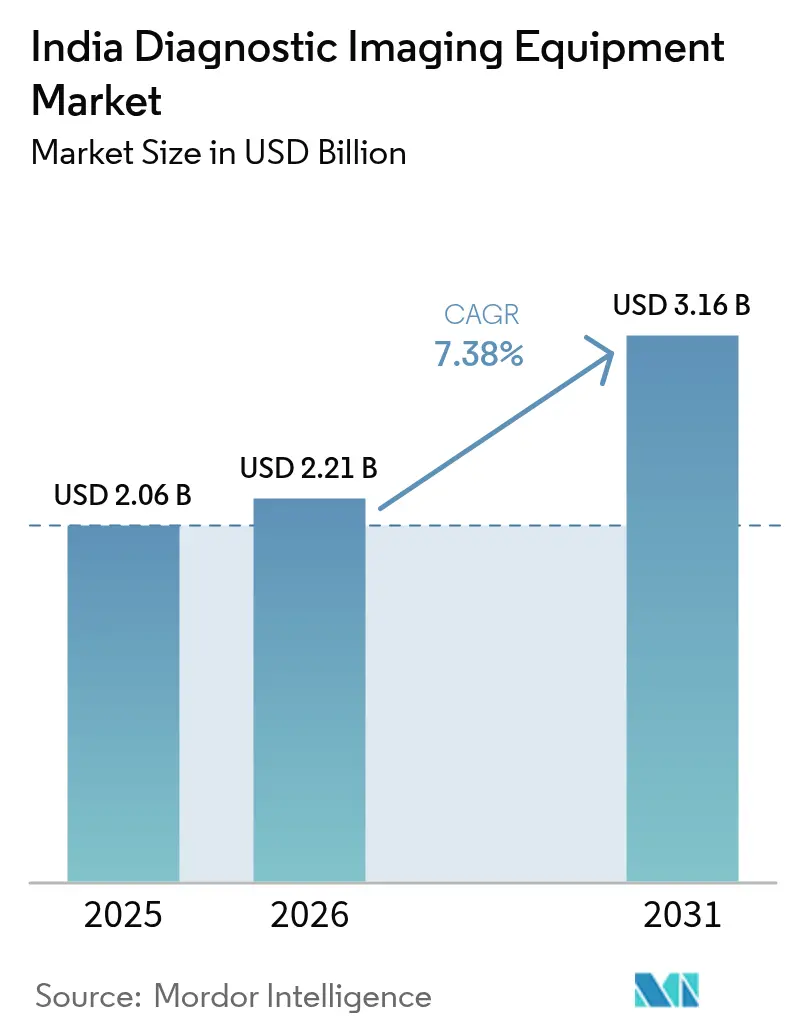

El tamaño del Mercado de Equipos de Diagnóstico por Imagen en India fue valorado en USD 2.060 millones en 2025 y se estima que crecerá desde USD 2.210 millones en 2026 hasta alcanzar USD 3.160 millones en 2031, a una CAGR del 7,38% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja el avance del país hacia la autosuficiencia bajo el esquema de Incentivos Vinculados a la Producción, que ha financiado 19 plantas de nueva construcción que ahora fabrican escáneres de IRM, sistemas de TC y otros dispositivos que anteriormente se importaban.[1]Fuente: Oficina de Información de Prensa, "El esquema PLI incentiva la fabricación nacional, aumenta la producción, crea nuevos empleos e impulsa las exportaciones," pib.gov.in La innovación autóctona, incluido el primer escáner de IRM de 1,5 T de fabricación nacional de India, que se espera reduzca los costos de examen en un 30-50%, está reduciendo las barreras para la adopción de imágenes avanzadas. La demanda se ve reforzada por una transición epidemiológica marcada por el aumento de la prevalencia de enfermedades crónicas, una cohorte de adultos mayores en expansión y un impulso nacional de seguros que amplía el conjunto diagnóstico reembolsable. Mientras tanto, los proveedores multinacionales están apostando fuertemente por plataformas mejoradas con inteligencia artificial y magnetos de helio sellado, mientras que las empresas nacionales aprovechan las ventajas de costos y los incentivos de política para desafiar a los operadores establecidos.

Conclusiones Clave del Informe

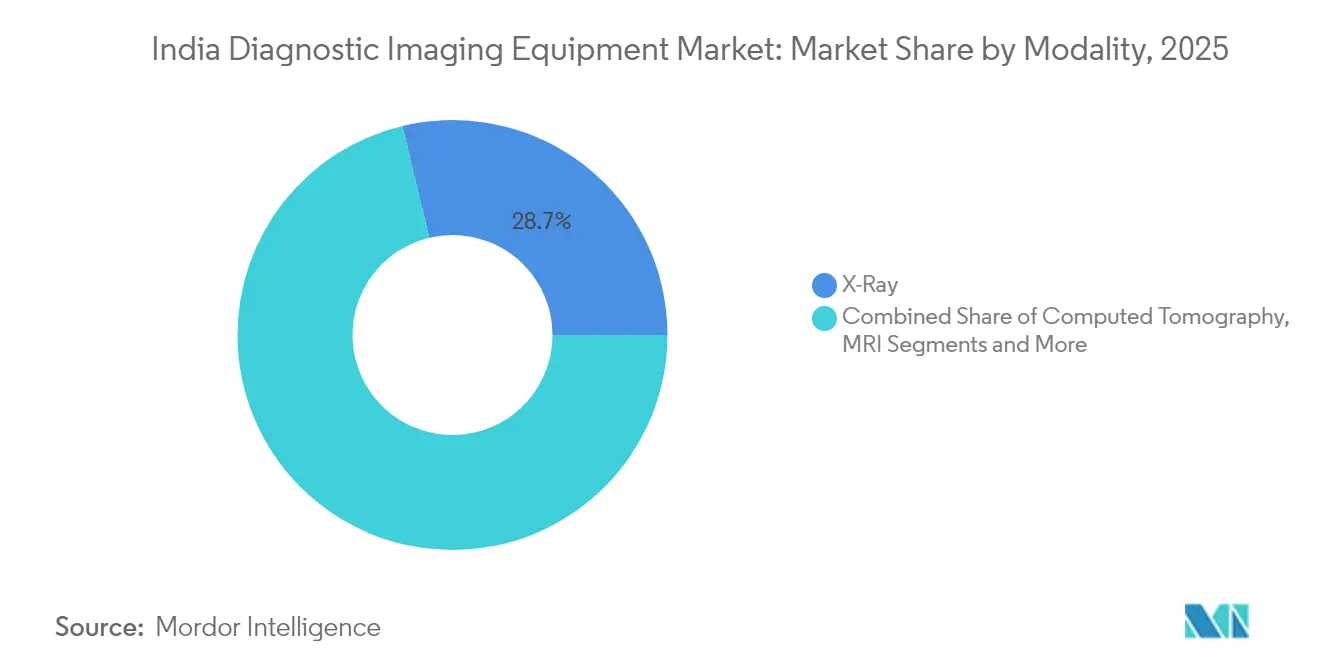

- Por modalidad, los sistemas de rayos X lideraron con el 28,74% de la participación del mercado de equipos de diagnóstico por imagen en India en 2025, mientras que se prevé que la tomografía computarizada se expanda a una CAGR del 8,62% hasta 2031.

- Por portabilidad, las instalaciones fijas representaron el 82,05% del tamaño del mercado de equipos de diagnóstico por imagen en India en 2025, mientras que los sistemas móviles y de mano están proyectados para crecer a una CAGR del 7,86% hasta 2031.

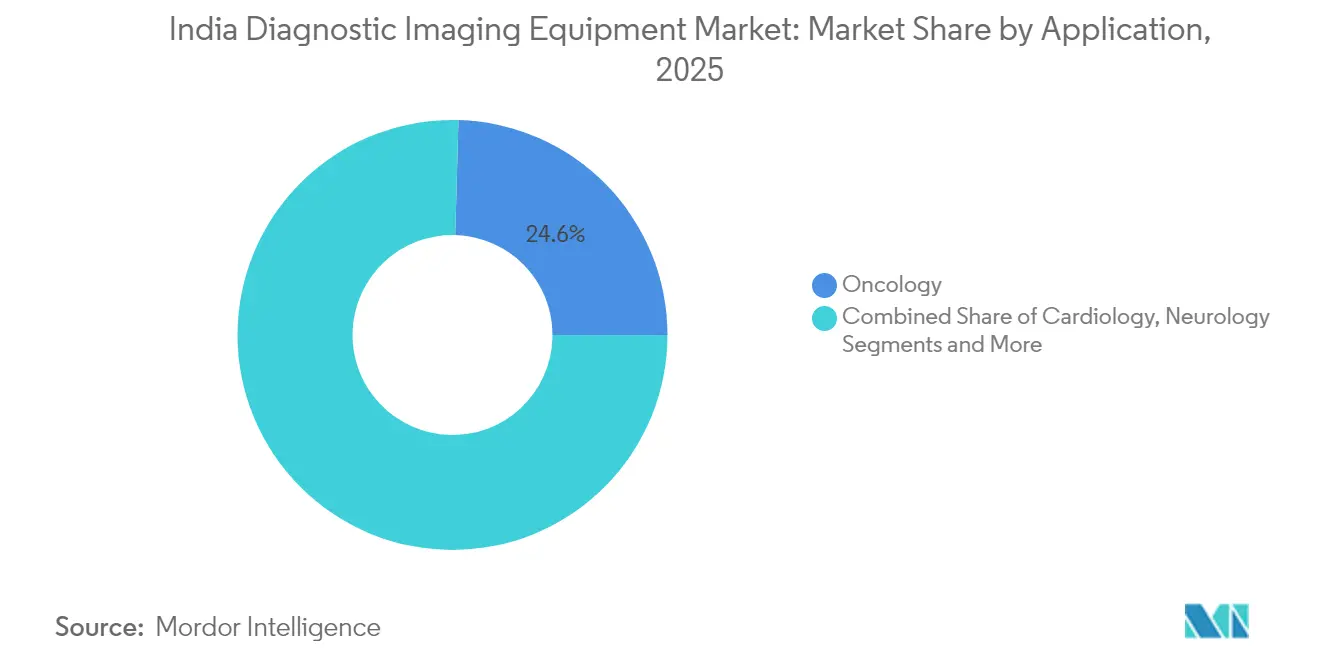

- Por aplicación, la oncología capturó el 24,56% de la participación en ingresos del mercado de equipos de diagnóstico por imagen en India en 2025 y la cardiología avanza a una CAGR del 8,47% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 65,42% de la participación del tamaño del mercado de equipos de diagnóstico por imagen en India en 2025, mientras que los centros de diagnóstico por imagen registran la CAGR proyectada más alta del 7,74% durante 2026-2031.

- El Sur de India concentró el 29,12% de la participación del mercado de equipos de diagnóstico por imagen en India en 2025; el Norte de India muestra la CAGR regional más rápida del 8,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Prevalencia de Enfermedades Crónicas | +1.2% | Nacional, con mayor concentración en áreas urbanas | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Geriátrica | +0.9% | Nacional, con ganancias tempranas en el Sur de India y el Oeste de India | Largo plazo (≥ 4 años) |

| Mayor Adopción de Tecnologías de Imagen Avanzadas | +1.5% | Ciudades metropolitanas y ubicaciones de Nivel 1, en expansión hacia el Nivel 2 | Mediano plazo (2-4 años) |

| Impulso del Seguro Gubernamental y las Asociaciones Público-Privadas en Diagnóstico | +1.1% | Nacional, con enfoque en áreas rurales y desatendidas | Mediano plazo (2-4 años) |

| Expansión de la Telerradiología y el PACS Basado en la Nube en Ciudades de Nivel 2/3 | +0.8% | Ciudades de Nivel 2 y Nivel 3, redes de atención médica rural | Corto plazo (≤ 2 años) |

| Esquema de Incentivos Vinculados a la Producción (PLI) que Impulsa la Fabricación Local | +1.3% | Centros de fabricación en Karnataka, Tamil Nadu, Gujarat | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Enfermedades Crónicas

La diabetes afecta actualmente al 11,4% de los adultos indios, mientras que la hipertensión alcanza al 35,5%, y se prevé que la incidencia del cáncer aumente a 549 por cada 100.000 habitantes en 2031.[2]Fuente: Ranjit Mohan Anjana et al., "Informe de salud sobre enfermedades metabólicas no transmisibles en India," thelancet.com Estas cifras se traducen en una necesidad sostenida de angiografía por TC, IRM multifásica y flujos de trabajo de PET-TC capaces de detectar lesiones tempranas y monitorear la respuesta terapéutica. Los proveedores están pasando de salas de modalidad única a suites integradas que optimizan las vías oncológicas y cardiometabólicas, acelerando el gasto de capital en TC de alta resolución e IRM de 3 T. Están surgiendo protocolos de imagen específicos por género a medida que las mujeres mayores de 60 años muestran una mayor prevalencia de enfermedades no transmisibles, lo que influye en la planificación del rendimiento del escáner y el inventario de bobinas. El aumento de las enfermedades crónicas está, por tanto, reconfigurando las decisiones de adquisición en todo el mercado de equipos de diagnóstico por imagen en India.

Crecimiento de la Población Geriátrica

El número de indios de 60 años o más está aumentando de manera constante, con una mayor esperanza de vida concentrada en los estados del sur y del oeste. La degeneración musculoesquelética relacionada con la edad, las afecciones neurodegenerativas y la remodelación cardiovascular exigen sistemas de imagen de baja dosis y optimizados para la comodidad del paciente. Los hospitales están incorporando absorciometría de rayos X de energía dual, TC cardíaca de bajo contraste y secuencias de IRM silenciosa para atender a pacientes frágiles que pueden no tolerar procedimientos prolongados. A su vez, los proveedores enfatizan la ergonomía centrada en el paciente, como orificios amplios, software de reducción de ruido y posicionamiento automatizado, características que ahora son fundamentales para competir en el mercado de equipos de diagnóstico por imagen en India.

Adopción de Imagen Avanzada e Impulsada por Inteligencia Artificial

Las colaboraciones de GE HealthCare con NVIDIA y AWS para integrar la adquisición autónoma y el análisis basado en la nube en sistemas de rayos X, ultrasonido e IRM ejemplifican la rápida digitalización de los flujos de trabajo en radiología. La plataforma MAGNETOM Flow de Siemens Healthineers reduce el uso de helio en un 90% e integra algoritmos de reconstrucción de aprendizaje profundo, reduciendo los costos operativos a lo largo de la vida útil y mejorando la claridad de las imágenes. El ciclo de actualización se desarrolla inicialmente en las metrópolis, pero rápidamente sigue los corredores de derivación establecidos hacia las ciudades de Nivel 2 a medida que los pagadores amplían la cobertura para las modalidades asistidas por inteligencia artificial. Los dispositivos de ultrasonido de mano, como el Vscan Air, ya demuestran una sensibilidad del 99,11% para la neumonía pediátrica frente al 69,8% de la radiografía de tórax, lo que cataliza la adopción en el punto de atención.

Expansión del Seguro y Programas de Asociación Público-Privada

Ayushman Bharat PM-JAY recibió INR 9.406 crore en 2025, ampliando la cobertura para imagen avanzada en atención secundaria y terciaria. Los contratos paralelos de asociación público-privada llevan escáneres de TC multicorte e IRM de 1,5 T a los hospitales de distrito, mientras que un arancel estandarizado garantiza un reembolso predecible para los socios privados. El presupuesto dedicado de INR 4.200 crore de la Misión de Infraestructura de Salud destina fondos para adquisiciones de equipos de imagen, lo que permite a los centros de nivel de distrito atender a las instalaciones del clúster a través de telerradiología en modelo de concentrador y radio. A medida que las aseguradoras ratifican los informes basados en inteligencia artificial, los procedimientos de imagen anteriormente discrecionales migran a categorías reembolsables, consolidando la demanda en todo el mercado de equipos de diagnóstico por imagen en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Equipos y Procedimientos | -1.4% | Nacional, con mayor impacto en áreas rurales y ciudades de Nivel 3 | Mediano plazo (2-4 años) |

| Escasez de Radiólogos y Técnicos Calificados | -0.9% | Nacional, con escasez aguda en el Norte y el Este de India | Largo plazo (≥ 4 años) |

| Plazos Fragmentados de Aprobación Regulatoria para Dispositivos Autóctonos | -0.7% | Nacional, que afecta a los fabricantes nacionales | Corto plazo (≤ 2 años) |

| Vulnerabilidad de la Cadena de Suministro para Insumos Críticos (por ejemplo, Helio Líquido) | -0.8% | Nacional, con mayor impacto en las instalaciones de IRM | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Equipos y Procedimientos

La intensidad de capital sigue siendo un obstáculo formidable, ya que los escáneres de IRM y TC pueden consumir entre el 20 y el 25% del presupuesto de equipos de un hospital de tamaño mediano. Las instalaciones más pequeñas dependen de un mercado secundario de USD 180 millones para unidades de segunda mano, que ahora equivale al 10% del comercio total de equipos médicos. Las partes interesadas continúan presionando por reducciones del impuesto sobre bienes y servicios en equipos de rayos X y kits de diagnóstico, argumentando que una tasa impositiva más baja ampliaría la adopción.[3]Fuente: Medical Buyer, "Llamado de la industria para racionalizar el impuesto sobre bienes y servicios en kits de diagnóstico y equipos de rayos X," medicalbuyer.co.in Los prototipos de IRM autóctonos con precios entre un 30 y un 50% por debajo de las importaciones prometen alivio, pero su escalamiento depende del rendimiento clínico validado y las redes de posventa, factores que aún moderan la difusión en el mercado de equipos de diagnóstico por imagen en India.

Escasez de Radiólogos y Técnicos Calificados

India casi ha duplicado sus facultades de medicina en una década, sin embargo, las plazas de radiología de subespecialidad siguen siendo limitadas, perpetuando un desajuste entre la disponibilidad de equipos y la capacidad interpretativa. Las tasas de vacantes son especialmente agudas en el Norte y el Este de India, donde los volúmenes de imagen superan al personal capacitado. La telerradiología cubre las brechas, pero depende de una banda ancha confiable, que a menudo está ausente en las zonas rurales. Los proveedores están incorporando herramientas de clasificación por inteligencia artificial que señalan hallazgos críticos, pero la aprobación regulatoria para lecturas completamente autónomas aún está evolucionando. El déficit de personal limita, por tanto, el rendimiento y el retorno de la inversión de los dispositivos de alta gama, moderando el crecimiento del mercado de equipos de diagnóstico por imagen en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: Dominio de los Rayos X en Medio de la Innovación en TC

Los sistemas de rayos X mantuvieron el 28,74% de la participación del mercado de equipos de diagnóstico por imagen en India en 2025 gracias a su ubicuidad en la atención de emergencia y primaria. Sin embargo, se proyecta que la tomografía computarizada registre la CAGR más rápida del 8,62% a medida que los protocolos de puntuación de calcio cardíaco, imagen de trauma y estadificación oncológica proliferan en centros secundarios y terciarios. Las actualizaciones de radiografía digital, impulsadas por precios más bajos de detectores e imágenes más nítidas, están reemplazando rápidamente a los sistemas analógicos, mientras que los algoritmos de inteligencia artificial ahora automatizan la detección de fracturas y el cribado de tuberculosis. Las instalaciones de IRM de alto campo también están aumentando, ayudadas por prototipos nacionales de 1,5 T programados para validación clínica en el AIIMS de Delhi, que podrían reducir las tarifas de exploración en más del 30% y ampliar el tamaño del mercado de equipos de diagnóstico por imagen en India dentro del segmento.

Los proveedores de TC agrupan cada vez más la imagen espectral, la reducción de artefactos metálicos y el diagnóstico de servicio remoto, reduciendo el tiempo de inactividad y mejorando la economía del costo por estudio. La medicina nuclear mantiene una presencia de nicho confinada a los centros oncológicos terciarios, aunque la demanda de PET-TC aumenta a medida que la oncología de precisión gana terreno. El ultrasonido sigue siendo la modalidad de elección para obstetricia, gastroenterología y evaluaciones de emergencia, pero las sondas de mano están ganando terreno en la atención fuera del hospital. En general, la evolución de la combinación de modalidades subraya cómo la sofisticación tecnológica y la asequibilidad ahora codeterminan los presupuestos de capital en todo el mercado de equipos de diagnóstico por imagen en India.

Por Portabilidad: Los Sistemas Fijos Lideran, las Soluciones Móviles se Aceleran

Las instalaciones fijas representaron el 82,05% del tamaño del mercado de equipos de diagnóstico por imagen en India en 2025, lo que refleja una infraestructura de décadas orientada a la imagen hospitalaria y la atención de trauma. Sin embargo, los dispositivos móviles y de mano están escalando a una CAGR del 7,86%, impulsados por furgonetas gubernamentales que atienden distritos rurales y campamentos de bienestar corporativo. El ultrasonido de mano ofrece una sensibilidad del 99,11% para la neumonía pediátrica, superando a la radiografía de tórax y validando la utilidad clínica del diagnóstico portátil. Las unidades de ultrasonido en carrito y las unidades de radiografía digital móvil ahora incluyen conectividad de punto de acceso, canalizando imágenes al PACS en la nube para lecturas instantáneas.

Los avances en densidad de baterías, transferencia de datos inalámbrica y carcasas resistentes han ampliado el despliegue en zonas de desastre y medicina deportiva. Los respaldos del Fondo Mundial a las soluciones de rayos X portátiles legitiman aún más la categoría. Con el tiempo, la utilización de escáneres móviles redistribuye la carga de imagen lejos de los centros terciarios sobrecargados, expandiendo el mercado de equipos de diagnóstico por imagen en India hacia nuevas geografías y mejorando el retorno de la inversión de los activos.

Por Aplicación: Liderazgo de la Oncología, Aceleración de la Cardiología

La oncología capturó el 24,56% del mercado de equipos de diagnóstico por imagen en India en 2025, ya que la imagen multimodalidad sustenta cada fase del manejo del cáncer. La fusión PET-TC para mapeo metabólico, la IRM ponderada por difusión para evaluación de respuesta y la TC de haz cónico para procedimientos intervencionistas anclan las decisiones de compra. Se prevé que la cardiología registre una CAGR del 8,47%, vinculada a una tasa de hipertensión en adultos del 35,5% y al creciente volumen de cribado de enfermedad arterial coronaria. La angiografía por TC de alta resolución temporal, la ecocardiografía tridimensional y la IRM cardíaca están ganando tracción en el reembolso, desplazando las adquisiciones hacia escáneres sincronizados con electrocardiograma.

La neurología completa los nichos de alto crecimiento a medida que los protocolos de accidente cerebrovascular exigen TC y perfusión en menos de 5 minutos. Los centros ortopédicos invierten en TC de energía dual para artropatía por cristales y protocolos de trauma de baja dosis. La gastroenterología se apoya en el ultrasonido endoscópico combinado con IRM con contraste para la estadificación de la fibrosis hepática. Esta diversificada demanda clínica consolida la imagen como la columna vertebral diagnóstica en todas las especialidades, fortaleciendo el mercado de equipos de diagnóstico por imagen en India.

Por Usuario Final: Dominio Hospitalario, Crecimiento de los Centros de Diagnóstico

Los hospitales concentraron el 65,42% de la participación del mercado de equipos de diagnóstico por imagen en India en 2025, porque las salas de emergencias, los quirófanos y las unidades de cuidados intensivos requieren escáneres en las instalaciones para decisiones en tiempo real. Sin embargo, los centros de diagnóstico se están expandiendo a una CAGR del 7,74%, ya que los pacientes urbanos prefieren la imagen ambulatoria integral con tiempos de espera más cortos y paquetes de bienestar integrados. Las cadenas de centros aprovechan las economías de escala para negociar contratos de servicio e informes centralizados, aumentando el tiempo de actividad y reduciendo los costos por estudio.

Los programas preventivos corporativos y el triaje de telesalud canalizan más exploraciones de rutina hacia instalaciones independientes, liberando a los hospitales para que se concentren en casos agudos e intervencionistas. Las clínicas especializadas —ortopedia, cardiología, oncología— están incorporando ultrasonido interno e IRM de bajo campo para agilizar la planificación de procedimientos. En conjunto, estos cambios diversifican los canales de demanda dentro del mercado de equipos de diagnóstico por imagen en India, alentando a los proveedores a adaptar modelos de servicio desde servicios de equipos gestionados a nivel empresarial hasta alquileres de pago por exploración.

Análisis Geográfico

El Sur de India lideró el mercado de equipos de diagnóstico por imagen en India con el 29,12% de participación en 2025, respaldado por un alto gasto per cápita, densas redes de facultades de medicina y un sólido ecosistema de turismo médico. Estados como Karnataka y Tamil Nadu son pioneros en instalaciones de IRM con inteligencia artificial integrada y albergan clústeres de fabricación que se benefician de las cadenas de suministro de electrónica. Los regímenes de cumplimiento regulatorio son maduros, lo que permite una certificación de instalación más rápida y acelera los modelos operativos híbridos que combinan flujos de trabajo presenciales y de telerradiología.

El Norte de India es el motor de crecimiento emergente, proyectado a una CAGR del 8,72% hasta 2031, catalizado por los nuevos campus del AIIMS y los hospitales de distrito mejorados financiados por esquemas centrales. Delhi-NCR funciona como un centro para los paneles de seguros corporativos y atrae capital privado hacia las redes de centros de diagnóstico. Uttar Pradesh y Punjab impulsan el volumen a través de nuevos institutos oncológicos y laboratorios de cateterismo, mientras que Haryana aprovecha su proximidad a la capital para lanzar suites de imagen en asociación público-privada. Sin embargo, los déficits de personal requieren una adopción agresiva de prelecturas por inteligencia artificial y telerradiología interestatal para satisfacer las crecientes cargas de exploración.

El Oeste de India registra una expansión constante anclada en los hospitales especializados de Maharashtra y los corredores de fabricación de dispositivos de Gujarat. La investigación y el desarrollo farmacéutico en estos estados impulsan la demanda de imagen preclínica. El Este y el Noreste de India se quedan atrás en penetración, pero presentan un potencial de espacio en blanco a medida que las subvenciones de infraestructura mejoran los hospitales secundarios. Se espera que la mejora de la conectividad aérea y el financiamiento gubernamental para cubrir brechas de viabilidad liberen la demanda latente, ampliando gradualmente la huella geográfica del mercado de equipos de diagnóstico por imagen en India.

Panorama regulatorio

India regula los equipos de imágenes diagnósticas como dispositivos médicos en virtud de la Ley de Medicamentos y Cosméticos de 1940 y las Normas de Dispositivos Médicos de 2017 (MDR 2017), con la Organización Central de Control de Estándares de Medicamentos (CDSCO) y el Controlador General de Medicamentos de India actuando como autoridad central de licencias mediante un marco de clasificación de dispositivos basado en riesgo. En las instalaciones de radiología, el cumplimiento se extiende más allá de la licencia del dispositivo hacia requisitos de sitio y seguridad radiológica cuando corresponde (especialmente para los sistemas de rayos X). Los importadores y fabricantes también deben seguir los requisitos de documentación de la MDR 2017 y las obligaciones posteriores a la comercialización administradas por la CDSCO.

En abril de 2026, el Ministerio de Salud y Bienestar Familiar emitió un borrador de notificación de las Normas de Dispositivos Médicos (Enmienda), 2026 (G.S.R. 270(E)), que indica un refinamiento continuo de las expectativas en torno a las pruebas y la trazabilidad de los dispositivos suministrados a India. El Departamento de Productos Farmacéuticos también ha continuado con acciones de política industrial bajo Make in India, incluida una revisión en junio de 2026 de la lista de exenciones de la Consulta de Licitación Global (GTE), que puede afectar el acceso a la contratación pública para sistemas de imágenes de alta gama importados cuando se enfatizan las alternativas nacionales.

Análisis de la cadena de valor

La cadena de valor de equipos de imágenes diagnósticas de India abarca (i) componentes ascendentes e insumos críticos (detectores, electrónica de alta gama, tubos y, para RM, dependencias relacionadas con el helio), (ii) diseño, fabricación/ensamblaje y sistemas de calidad de los OEM, (iii) socios de importación y canal, (iv) instalación, blindaje y preparación del sitio (particularmente para salas de TC y RM), y (v) servicio, actualizaciones, consumibles y software (PACS, aplicaciones de IA) que generan ingresos a lo largo del ciclo de vida. Aunque India ha dependido históricamente en gran medida de las importaciones para plataformas de imágenes de alta tecnología, la localización ha avanzado a través del esquema de Incentivo Vinculado a la Producción (PLI), con fabricación iniciada de escáneres de TC, máquinas de RM, máquinas de rayos X con brazo en C, sistemas de mamografía y equipos de ultrasonido en el marco del programa.

La distribución y el despliegue dependen de las decisiones de adquisición hospitalaria, las redes de centros de diagnóstico y las estructuras de APP que colocan escáneres en instalaciones distritales, con el tiempo de actividad del servicio, el diagnóstico remoto y la capacitación en aplicaciones actuando como diferenciadores. Facilitadores de infraestructura como la Zona MedTech de Andhra Pradesh (AMTZ) ofrecen instalaciones de fabricación listas para usar e infraestructura de pruebas compartida, lo que puede reducir las barreras de entrada para los fabricantes nacionales. Al mismo tiempo, el cumplimiento sigue siendo de múltiples niveles para los proveedores de equipos de imágenes (CDSCO bajo la MDR 2017, y licencias adicionales para equipos de rayos X bajo la Junta Reguladora de Energía Atómica), lo que hace que los asuntos regulatorios, la calibración y las capacidades de servicio postventa en campo sean importantes en toda la cadena.

Panorama Competitivo

Las multinacionales dominan el liderazgo tecnológico, pero enfrentan una creciente competencia de precios. Siemens Healthineers por sí sola destinó USD 27.380 millones a investigación y desarrollo en tecnología médica, con USD 3.360 millones reservados para innovaciones en imagen, como los magnetos de 1,5 T con bajo consumo de helio. El plan de USD 960 millones de GE HealthCare para India respalda una planta en Bengaluru que produce escáneres PET-TC para exportación a 15 países. Philips se centra en modelos de IRM con magneto sellado que consumen 0,7 litros de helio, posicionándose para la resiliencia de la cadena de suministro.

Los actores nacionales responden con ofertas rentables. Voxelgrids Innovations obtuvo la aprobación del CDSCO para su IRM de 1,5 T a aproximadamente el 50% del precio de importación, lo que señala alternativas autóctonas creíbles. Trivitron Healthcare escala la ingeniería frugal para desarrollar unidades de ultrasonido de mano por menos de USD 30.000, dirigidas a clínicas de atención primaria. El PET-TC Discovery IQ "fabricado en India" de Wipro GE demuestra el poder de la localización impulsada por políticas para combinar calidad global con estructuras de costos nacionales.

La competencia depende cada vez más de los ecosistemas digitales. Los proveedores agrupan clasificación por inteligencia artificial, visores de huella cero y suscripciones a PACS en la nube, creando flujos de ingresos recurrentes que superan los ciclos de vida del hardware. Los servicios de equipos gestionados, las garantías de tiempo de actividad y los modelos de pago por exploración ayudan a los hospitales con restricciones de efectivo a acceder a tecnología premium. En conjunto, el mercado de equipos de diagnóstico por imagen en India muestra una consolidación moderada, pero propuestas de valor en rápida evolución que dan a las empresas locales ágiles margen para erosionar las participaciones de los operadores establecidos.

Líderes de la Industria de Equipos de Diagnóstico por Imagen en India

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

Canon Medical Systems Corp.

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un conjunto principal de oportunidades se encuentra donde se cruzan la localización y la demanda de reemplazo impulsada por actualizaciones: la base de fabricación respaldada por el PLI, junto con el énfasis gubernamental en priorizar la producción indígena de categorías de alto valor (incluidos componentes de RM y sistemas de rayos X mencionados en las discusiones de política de junio de 2026), crea espacio para configuraciones fabricadas localmente, ecosistemas de componentes y modelos de servicio específicos para India. Con los costos de equipos y procedimientos aún limitando la adopción, las ofertas que reducen el costo total de propiedad (incluidas plataformas de RM con imán sellado o bajo consumo de helio, diagnósticos de servicio remoto y acuerdos de pago por escaneo) pueden ampliar la demanda direccionable en hospitales y centros de imágenes diagnósticas, especialmente más allá de las principales metrópolis.

Otra oportunidad involucra la expansión de capacidad en oncología y diagnósticos avanzados respaldada por proyectos en curso y asociaciones institucionales. En febrero de 2026, IBA y Shreeji firmaron un acuerdo multisitio para cuatro ciclotrones en Ahmedabad, Nagpur, Kochi y Bhubaneswar, fortaleciendo la disponibilidad de radiofármacos PET y respaldando el uso de PET-CT más allá de un número limitado de centros terciarios. Las expansiones de redes por parte de proveedores también indican tracción de equipos en los mercados de Nivel I y Nivel II, incluida la asociación de octubre de 2025 entre Superhealth y United Imaging para el suministro y la gestión del ciclo de vida de sistemas de radiología en 100 hospitales, y la inversión de marzo de 2025 de Aarthi Scans en tecnología de RM sin helio de Siemens en múltiples ciudades de India, ambas apuntando a la demanda de flujos de trabajo de imágenes de mayor rendimiento e integrados digitalmente.

Desarrollos recientes del sector

- Abril de 2026: GE HealthCare se asoció con AIIMS Nueva Delhi para establecer un Centro de Innovación en Salud con IA, comprometiendo 1 millón de USD durante cinco años para I+D e implementación clínica. La colaboración respalda la validación clínica y la automatización de flujos de trabajo para imágenes, alineando el desarrollo de productos con las necesidades de escala del sector público y las limitaciones de capacidad de los radiólogos.

- Agosto de 2025: Canon Medical Systems India firmó un memorando de entendimiento con el Instituto y Centro de Investigación de Cáncer Rajiv Gandhi para respaldar la investigación utilizando el sistema de TC Aquilion ONE/INSIGHT Edition. La alianza amplía la generación de evidencia sobre aplicaciones avanzadas de TC en las rutas de atención oncológica y puede orientar la estandarización de protocolos y las decisiones de actualización en grandes sistemas hospitalarios.

- Marzo de 2024: Wipro GE Healthcare anunció un plan de inversión de más de 8.000 crore de INR durante cinco años para expandir la producción de fabricación y la I+D local en India. El programa respalda una mayor localización de equipos y subsistemas de imágenes, permitiendo cadenas de suministro más cortas, mejor capacidad de servicio y estrategias de producción de India para India.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los equipos de imágenes diagnósticas vendidos e instalados en India para el diagnóstico médico en hospitales, centros de imágenes y entornos de atención similares. Incluye las principales modalidades utilizadas en imágenes de rutina y avanzadas, y se mide en USD corrientes.

Exclusiones del alcance: excluimos los consumibles de imágenes y medios de contraste, los contratos de servicio únicamente de rutina, y el software vendido como producto independiente sin una venta de equipo.

Descripción general de la segmentación

- Por Modalidad

- IRM

- Bajo Campo (< 1,5 T)

- Estándar (1,5–3 T)

- Alto Campo (3 T y superior)

- Tomografía Computarizada

- TC de ≤64 Cortes

- TC de >64 Cortes

- Ultrasonido

- En Carrito

- Portátil/De Mano

- Rayos X

- Analógico

- Digital

- Imagen Nuclear

- PET

- SPECT

- Otras Modalidades (Mamografía, Fluoroscopía, etc.)

- IRM

- Por Portabilidad

- Sistemas Fijos

- Sistemas Móviles y de Mano

- Por Aplicación

- Cardiología

- Oncología

- Neurología

- Ortopedia

- Gastroenterología

- Ginecología y Obstetricia

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Clínicas Especializadas y Otros Usuarios Finales

- Por Zona Regional

- Norte de India

- Sur de India

- Oeste de India

- Este y Noreste de India

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el panorama inicial de la oferta y la demanda, y luego verificar si los patrones de crecimiento coinciden con lo observado en los datos públicos. Se consultaron fuentes como las publicaciones del Ministerio de Salud y Bienestar Familiar, las Cuentas Nacionales de Salud y las actualizaciones de NITI Aayog para entender la capacidad del sistema y la dirección de financiamiento. También se revisaron estadísticas de importación y exportación de portales oficiales de aduanas y comercio para verificar el ingreso de equipos por categoría a lo largo del tiempo.

También se utilizó información de asociaciones de dispositivos médicos y radiología, revistas clínicas revisadas por pares, y portales de licitación que muestran la intención y el momento de la contratación pública. Del lado de las empresas, los informes anuales, las presentaciones a inversionistas y los comunicados de prensa ayudaron a confirmar el posicionamiento de productos y comentarios sobre la base instalada. Para la consolidación, además se utilizó una suscripción de pago que respalda datos financieros de empresas y otra que respalda el seguimiento de patentes e innovación para validar los supuestos de cambio tecnológico. Estos ejemplos son ilustrativos, y también se consultaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Se realizaron entrevistas y encuestas primarias con una combinación de proveedores de equipos, distribuidores, jefes de radiología, equipos biomédicos y gerentes de adquisiciones en hospitales y centros de imágenes. Los aportes se utilizaron para confirmar los impulsores de la demanda, los ciclos de reemplazo, la dirección de los precios (especialmente para sistemas de gama media) y cómo varía la utilización según el nivel de ciudad y el entorno de atención. Dado que este es un mercado exclusivo de India, se garantizó la cobertura en las principales zonas y una combinación de compradores públicos y privados para poder corregir los supuestos donde las señales documentales no eran claras.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 18% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 19% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una visión descendente en la que la demanda de procedimientos de imágenes, la expansión de instalaciones y la intensidad de adquisición se traducen en requisitos de equipos por modalidad, y luego se valoran utilizando bandas de precios típicas del sistema. El modelo luego se verifica con aproximaciones ascendentes selectivas, como comentarios de canal sobre envíos de unidades en estados clave y precio de venta promedio muestreado multiplicado por volumen para modalidades de alto flujo como el ultrasonido y los rayos X.

Los principales insumos utilizados (ilustrativos) incluyen el ritmo de nuevas incorporaciones de hospitales y centros de diagnóstico, los ciclos de reemplazo de equipos instalados más antiguos, los cambios en la combinación de procedimientos hacia TC y RM, el momento de la contratación pública y los cambios en la dependencia de importaciones vinculados a iniciativas de fabricación local. La previsión se realiza mediante análisis de escenarios respaldado por una regresión multivariante simple sobre la dirección del gasto en salud, la expansión del acceso a imágenes y la erosión de precios frente a las actualizaciones de funciones, con supuestos revisados y ajustados utilizando retroalimentación primaria. Donde la visibilidad ascendente es más débil en ciudades más pequeñas, las tasas de adopción se construyen a partir de cohortes de instalaciones comparables y luego se normalizan a señales conocidas de contratación y utilización.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales de demanda, la dirección de los flujos comerciales y lo que informan los entrevistados sobre patrones de pedidos, plazos de entrega y movimiento de precios. Cualquier salto interanual pronunciado se marca y luego se rastrea hasta un impulsor claro, como una ola de contratación, un ciclo de actualización específico de una modalidad, o un cambio en la combinación de precios. Antes de la aprobación final, el modelo pasa por revisiones de analistas en varios pasos, y se activan llamadas de seguimiento cuando cambia un supuesto clave o cuando los indicadores secundarios se mueven en contra de la previsión.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de política que afectan la contratación, los aranceles de importación o cambios importantes en el gasto de capital hospitalario. Justo antes de la entrega, se realiza una verificación adicional para que las cifras reflejen las últimas señales disponibles y los supuestos respaldados por entrevistas.

Dimensionamiento del mercado de equipos de imágenes diagnósticas de India de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las imágenes diagnósticas en India a menudo no coinciden, incluso cuando el tema parece similar. Las diferencias suelen provenir de lo que se considera equipo frente a imágenes en un sentido más amplio, el año utilizado como base, y cómo se tratan los precios y la demanda de reemplazo.

En este mercado, los principales factores de discrepancia son si la estimación incluye ingresos de imágenes con alto componente de servicio, si los accesorios y componentes se combinan en el total, y cómo se convierten las importaciones en ingresos cuando intervienen márgenes de distribuidores y ensamblaje local. Otra razón común es el ciclo de actualización, donde los supuestos de precios más antiguos pueden permanecer en el modelo incluso después de que los descuentos y los cambios de combinación alteran el valor realizado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,21 mil millones de USD (2026) | |

| Editor Comercial A | 0,85 mil millones de USD (2024) | Esta cifra parece alinearse más con una visión más estrecha, limitada solo al equipo, valorada más cerca del gasto en contratación en un año base diferente, y puede tratar la cobertura de modalidades y la formación de precios de distribuidor a usuario final de manera más conservadora. |

| Firma de Análisis del Sector B | 1,32 mil millones de USD (2024) | La estimación se posiciona como una visión más amplia de las imágenes médicas, lo que puede utilizar agrupaciones de productos diferentes y un ritmo distinto de cambio de precios, especialmente si la actualización de la combinación de TC y RM no se refleja completamente año tras año. |

La diferencia se explica principalmente por cómo se separan los ingresos de equipos de los ingresos de imágenes en un sentido más amplio, y por cómo se actualizan los precios año tras año conforme la combinación se desplaza hacia modalidades avanzadas, una elección aplicada por Mordor Intelligence. Con el alcance y los pasos de conversión mantenidos explícitos, los compradores pueden rastrear la cifra hasta insumos repetibles como la adopción, el reemplazo y las bandas de precios.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de equipos de diagnóstico por imagen en India en 2026?

El tamaño del mercado de equipos de diagnóstico por imagen en India alcanzó USD 2.210 millones en 2026 y está preparado para alcanzar USD 3.160 millones en 2031 a una CAGR del 7,38%.

¿Qué modalidad crece más rápido en India?

La tomografía computarizada lidera el crecimiento con una CAGR del 8,62% hasta 2031, impulsada por la expansión de los protocolos cardiovasculares y oncológicos.

¿Por qué los escáneres móviles y de mano están ganando terreno?

Los dispositivos móviles permiten servicios en el punto de atención en entornos rurales y de emergencia, y se proyecta que registren una CAGR del 7,86% hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento?

El Norte de India muestra la expansión regional más rápida a una CAGR del 8,72% gracias a los nuevos campus del AIIMS y las mejoras en los hospitales de distrito.

¿Qué políticas respaldan la fabricación nacional de equipos de imagen?

El esquema de Incentivos Vinculados a la Producción ha financiado 19 plantas de nueva construcción que producen sistemas de IRM, TC y ultrasonido localmente, reduciendo la dependencia de las importaciones.

¿Cómo influye la escasez de helio en la adquisición de IRM?

Los proveedores ahora comercializan sistemas con magneto sellado o sin helio, mitigando los riesgos de la cadena de suministro y reduciendo los costos operativos a largo plazo.

Última actualización de la página el: