Tamaño y Participación del Mercado de Diagnóstico In Vitro en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro en India por Mordor Intelligence

El tamaño del mercado de diagnóstico in vitro en India en 2026 se estima en USD 1,94 mil millones, creciendo desde el valor de 2025 de USD 1,82 mil millones con proyecciones para 2031 que muestran USD 2,66 mil millones, creciendo a una CAGR del 6,49% durante 2026-2031. La expansión refleja un mayor enfoque clínico en la atención basada en evidencia, una cobertura más amplia de seguros de salud e inversiones públicas que están ampliando la disponibilidad de pruebas. Los métodos moleculares rápidos, la automatización habilitada por inteligencia artificial y los vínculos con la salud digital están elevando la productividad de los laboratorios al tiempo que reducen los tiempos de respuesta. Al mismo tiempo, la doble carga de enfermedades infecciosas y crónicas está ampliando los menús de pruebas, y las cadenas de diagnóstico organizadas están integrando redes de ciudades de nivel 2 y nivel 3 en sistemas de concentrador y radio que mejoran el acceso y los precios. Persisten limitaciones en torno a la logística de la cadena de frío, la regulación fragmentada y la fuerte dependencia de instrumentos importados, pero la transferencia de tecnología, los incentivos de Fabricación en India y las soluciones de refrigeración portátiles están comenzando a reducir estas brechas en el mercado de diagnóstico in vitro en India.

Conclusiones Clave del Informe

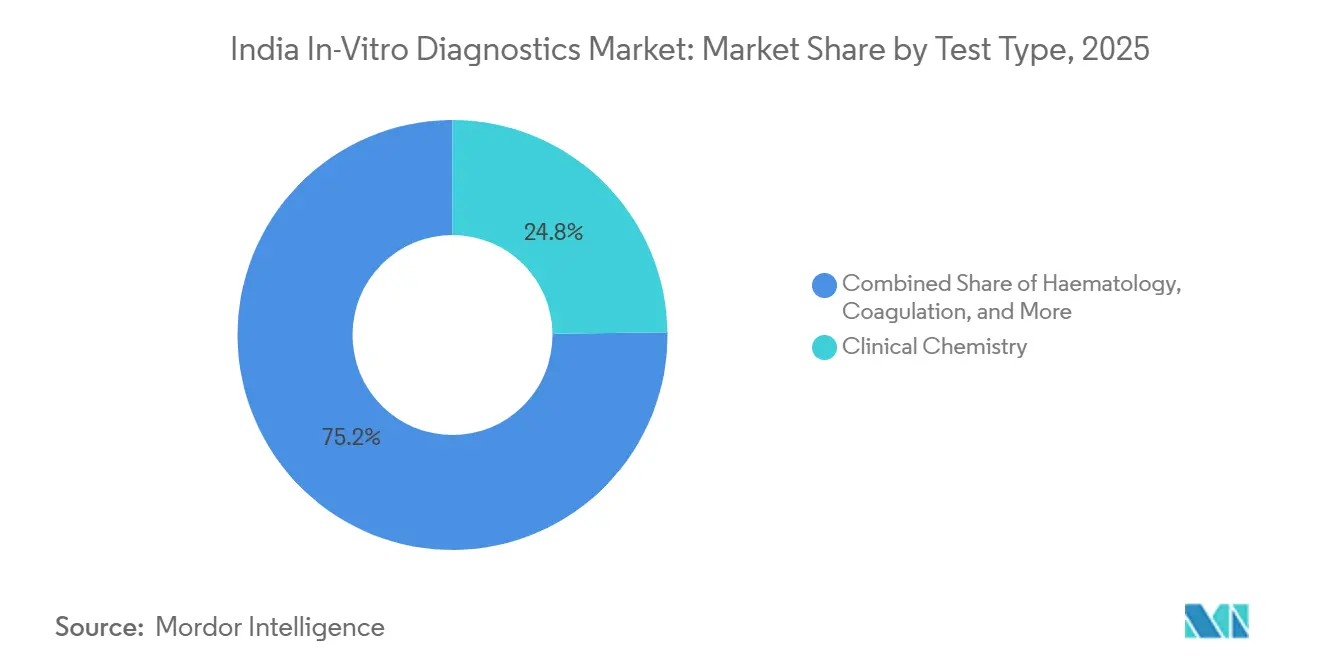

- Por tipo de prueba, la química clínica lideró con una participación de ingresos del 24,36% en 2025, mientras que se proyecta que el diagnóstico molecular se expanda a una CAGR del 12,04% hasta 2031.

- Por tecnología, el ELISA representó el 31,96% de la participación del mercado de diagnóstico in vitro en India en 2025; la secuenciación de próxima generación avanza a una CAGR del 16,00% hasta 2031.

- Por categoría de producto, los reactivos y kits representaron el 64,78% del tamaño del mercado de diagnóstico in vitro en India en 2025; el software y los servicios crecerán más rápido a una CAGR del 14,55% hasta 2031.

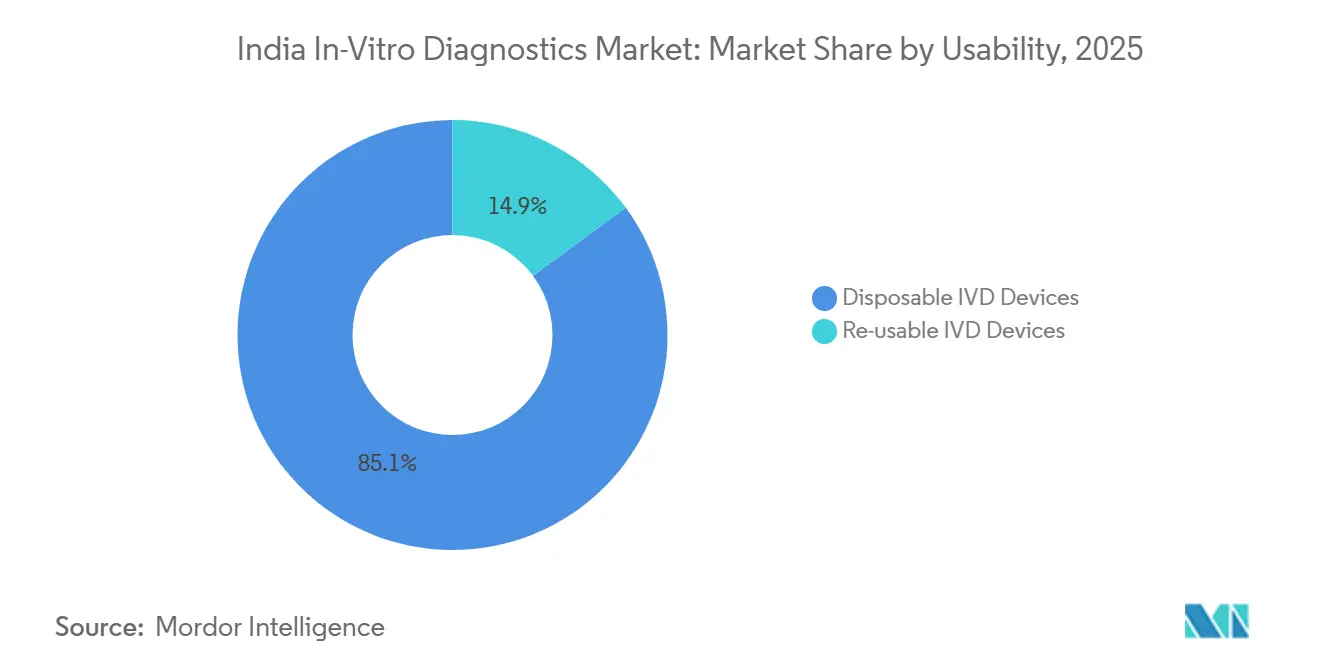

- Por usabilidad, los dispositivos desechables capturaron el 84,52% de los ingresos de 2025, mientras que se prevé que los dispositivos reutilizables aumenten a una CAGR del 10,09%.

- Por sitio de prueba, los laboratorios centrales mantuvieron una participación del 69,35% en 2025, aunque las plataformas de pruebas en el punto de atención están configuradas para crecer a una CAGR del 14,93%.

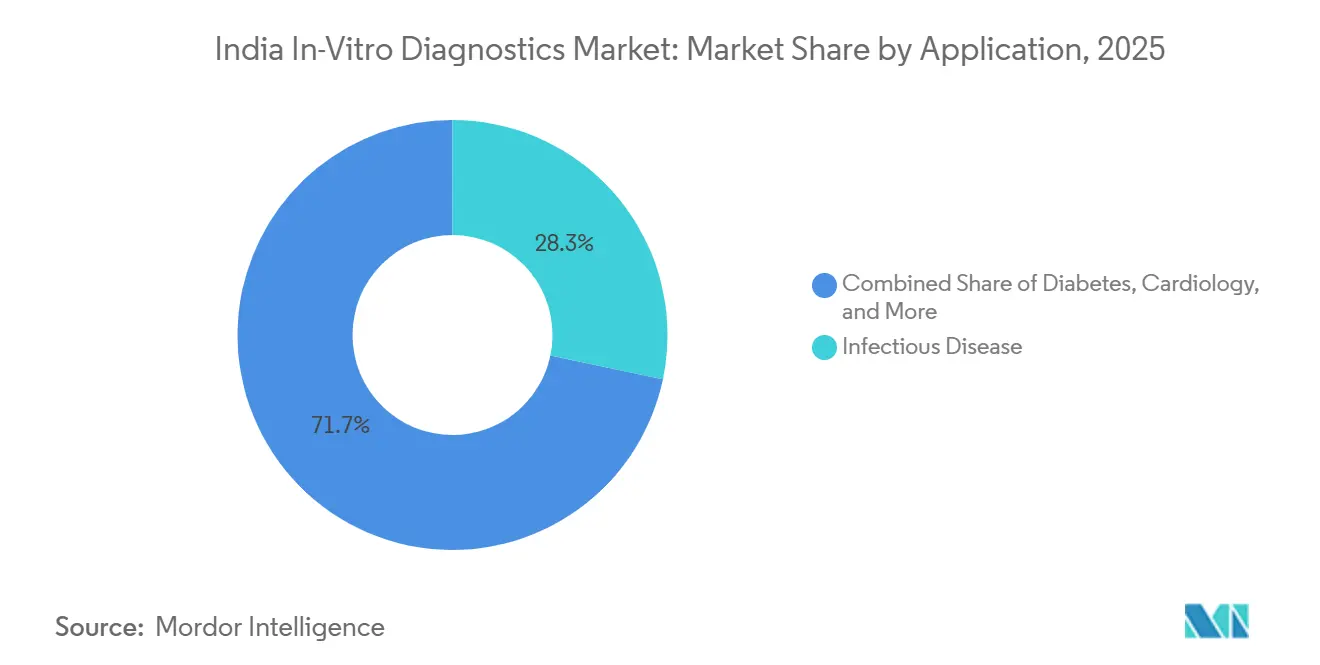

- Por aplicación, las pruebas de enfermedades infecciosas lideraron con una participación del 28,05% en 2025; el diagnóstico de cáncer/oncología se expande a una CAGR del 14,08% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico retuvieron una participación del 54,12% en 2025, mientras que se espera que los hospitales y clínicas registren una CAGR del 13,75% hasta 2031.

- Por tipo de muestra, la sangre dominó con una participación del 54,48% en 2025, mientras que se proyecta que las muestras de saliva se expandan a una CAGR del 12,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Doble carga de enfermedades transmisibles y no transmisibles | +1.8% | Nacional, mayor en centros urbanos | Mediano plazo (2-4 años) |

| Expansión de la cobertura de seguros de salud e ingresos | +1.2% | Urbano, en expansión hacia ciudades de nivel 2/3 | Mediano plazo (2-4 años) |

| Infraestructura de laboratorios públicos bajo la Misión Nacional de Salud | +0.9% | Nacional, énfasis en zonas rurales | Largo plazo (≥ 4 años) |

| Automatización de alto rendimiento y adopción de IA | +1.4% | Ciudades metropolitanas, extendiéndose al nivel 2 | Mediano plazo (2-4 años) |

| Integración del ecosistema de salud digital | +0.7% | Urbano y semiurbano | Mediano plazo (2-4 años) |

| Expansión de cadenas de laboratorios privados | +0.5% | Ciudades de nivel 2 y nivel 3 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Doble Carga de Enfermedades Transmisibles y No Transmisibles que Requieren Diagnóstico Temprano

La tuberculosis aún representa el 27% de los casos mundiales atribuidos a India, lo que impulsa un cambio de la microscopía a los ensayos moleculares rápidos que ofrecen mayor sensibilidad y resultados en el mismo día. Los datos de la Encuesta Nacional de Salud Familiar muestran una prevalencia de anemia del 57% entre las mujeres y del 67% entre los niños menores de cinco años, lo que impulsa la demanda de pruebas de hematología[1]Frontiers in Health Services, "Mejora del Diagnóstico y la Accesibilidad de la Anemia en India," frontiersin.org. El crecimiento paralelo de la diabetes, que ahora afecta a 101 millones de ciudadanos, y la creciente morbilidad cardiovascular están impulsando los volúmenes de química clínica e inmunoensayo. Los laboratorios, por tanto, amplían sus menús para ejecutar paneles de enfermedades infecciosas junto con pruebas de lípidos, HbA1c y marcadores cardíacos en plataformas integradas. La adopción de pruebas orientadas a la precisión se está acelerando en oncología a medida que los ensayos de biopsia líquida identifican mutaciones accionables sin biopsias invasivas, lo que subraya por qué el diagnóstico integral se sitúa en el centro del desarrollo del mercado de diagnóstico in vitro en India.

La Expansión de la Penetración de Seguros de Salud y los Ingresos Disponibles que Mejoran la Asequibilidad de las Pruebas

La cobertura de seguros ha aumentado del 25% al 51% de la población a través de programas emblemáticos como Pradhan Mantri Jan Arogya Yojana. El reembolso de los procedimientos de laboratorio está reduciendo el gasto de bolsillo y orientando a los pacientes hacia centros acreditados. El crecimiento de los volúmenes ayuda a los laboratorios a amortizar las inversiones en plataformas de PCR de alto rendimiento, secuenciación de próxima generación y quimioluminiscencia, lo que permite reducciones de precios que atraen a los segmentos de ingresos medios en los cinturones urbanos de nivel 2. Las aseguradoras están endureciendo los criterios de calidad, lo que obliga a los centros más pequeños a obtener la acreditación de la NABL o a asociarse con cadenas organizadas. El ciclo virtuoso resultante de asequibilidad, calidad y escala mejora la profundidad del mercado de diagnóstico in vitro en India.

Inversiones del Gobierno en Infraestructura de Laboratorios Públicos bajo la Misión Nacional de Salud

La Iniciativa de Servicios de Diagnóstico Gratuito ha estandarizado las listas mínimas de pruebas en todos los niveles de atención médica de India, desde 14 procedimientos en los Subcentros hasta 134 en los Hospitales de Distrito[2]Ministerio de Salud y Bienestar Familiar, "Iniciativa de Servicio Gratuito de Medicamentos y Diagnóstico," nhm.gov.in. Estados como Tamil Nadu registraron 8,67 millones de beneficiarios en Tiruchirappalli y 7,98 millones en Pudukottai durante 2024-25, lo que subraya la demanda del sector público de reactivos, analizadores y controles de calidad. Las asociaciones público-privadas invitan a los proveedores de reactivos y fabricantes de equipos a suministrar en contratos de costo por prueba, ampliando la demanda potencial. Las iniciativas de capacitación de la fuerza laboral vinculadas al programa están aliviando la escasez de tecnólogos de laboratorio, un habilitador crítico para la expansión equitativa del mercado de diagnóstico in vitro en India.

Adopción de Automatización de Alto Rendimiento e IA en Laboratorios para Elevar la Eficiencia

Los laboratorios enfrentan un crecimiento anual del volumen de pruebas del 14-15% mientras que la capacidad del personal aumenta solo un 3-4%. La automatización cierra la brecha cargando cientos de muestras por hora con un tiempo mínimo de intervención manual. La IA aumenta tanto el flujo de trabajo como la interpretación clínica; los algoritmos integrados en los analizadores de hematología señalan los desencadenantes de revisión de portaobjetos y los dispositivos de pruebas en el punto de atención habilitados con cámara detectan la anemia con un 94% de precisión en entornos de campo. El software de mantenimiento predictivo previene el tiempo de inactividad del analizador identificando la deriva antes de que se produzcan fallas en el control de calidad. Las cadenas que implementan IA en laboratorios centrales y satélites logran estándares de informes uniformes, posicionándose a la vanguardia del mercado de diagnóstico in vitro en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de bolsillo | -0.7% | Nacional, mayor en zonas rurales/semiurbanas | Mediano plazo (2-4 años) |

| Dependencia de instrumentos e insumos importados | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Infraestructura limitada de cadena de frío y logística | -0.6% | Rural y remoto | Largo plazo (≥ 4 años) |

| Proceso de aprobación regulatoria fragmentado | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Limitada de Cadena de Frío y Logística que Restringe la Distribución de Reactivos en Zonas Rurales

Una quinta parte de los productos sanitarios sensibles a la temperatura se degradan porque los camiones y los puntos de almacenamiento no pueden mantener temperaturas de 2-8°C. Las unidades portátiles con batería como Phloton mantienen los reactivos a 4-6°C durante 10 horas, pero su despliegue es incipiente. Se están probando instalaciones generalizadas de refrigeración solar y embalajes pasivos aislados para ampliar el alcance rural. Las brechas en la cadena de frío dificultan especialmente la expansión molecular y de inmunoensayo, lo que ralentiza la contribución rural al mercado de diagnóstico in vitro en India.

Proceso de Aprobación Regulatoria Fragmentado que Aumenta el Tiempo de Comercialización

La CDSCO categoriza los dispositivos de diagnóstico in vitro en cuatro clases de riesgo, cada una con documentación y estructuras de tarifas separadas. La validación clínica local obligatoria tras la reversión de la exención de octubre de 2024 aumenta los plazos para los ensayos habilitados por IA y de alto riesgo. Solo 12 estados han adoptado la Ley de Establecimientos Clínicos, por lo que los requisitos de acreditación difieren según la ubicación. La orientación armonizada y los carriles de revisión acelerada para los diagnósticos prioritarios acelerarían la difusión de la innovación dentro del mercado de diagnóstico in vitro en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Segmental

Por Tipo de Prueba: El Diagnóstico Molecular Remodela el Paradigma de las Pruebas

La química clínica retuvo el 24,8% de los ingresos de 2024 a través de paneles rutinarios de lípidos, hígado, riñón y metabólicos que guían el manejo de enfermedades crónicas tanto en entornos urbanos como rurales. El atractivo central del segmento es la estandarización de los flujos de trabajo y el bajo costo por prueba que se alinea con los presupuestos de salud pública sobrecargados. En paralelo, el diagnóstico molecular está marcando el ritmo del mercado de diagnóstico in vitro en India a una CAGR del 12,5% a medida que la PCR en tiempo real y las pruebas de ácidos nucleicos basadas en cartuchos ofrecen resultados rápidos de tuberculosis, VPH y carga viral que informan directamente la terapia.

Los menús de pruebas integrados se están expandiendo aún más hacia la oncología a través de la biopsia líquida y los paneles de mutaciones en puntos críticos. Los laboratorios que antes adquirían kits de PCR de un solo gen ahora implementan secuenciación de próxima generación multiplex para detectar cientos de variantes en una sola ejecución, reduciendo el costo por muestra al tiempo que elevan la perspectiva clínica. Los paneles emergentes de resistencia antimicrobiana que detectan genes de resistencia en menos de dos horas también están incorporando la tecnología molecular en los flujos de trabajo rutinarios de microbiología. La transición subraya el cambio general hacia datos accionables y personalizados que definen las vías de atención de próxima generación en el mercado de diagnóstico in vitro en India.

Por Tecnología: La Secuenciación de Próxima Generación Impulsa la Revolución del Diagnóstico de Precisión

El ELISA preservó una participación de ingresos del 32,5% en 2024 debido al hardware simple, los amplios menús de analitos y la asequibilidad de los reactivos. El método sigue siendo preferido para perfiles hormonales, serología de infecciones y alergias. Sin embargo, la secuenciación de próxima generación, con una CAGR prevista del 16,5%, está revolucionando la caracterización tumoral, el seguimiento de la enfermedad residual mínima y la vigilancia del genoma de patógenos. Los laboratorios en Bengaluru, Hyderabad y Pune han instalado secuenciadores de sobremesa de mediano rendimiento que procesan hasta 96 muestras en paralelo, reduciendo los costos por debajo de USD 180 por prueba.

La reacción en cadena de la polimerasa, la quimioluminiscencia y los formatos de flujo lateral rápido siguen siendo vitales para el cribado descentralizado, pero la precisión y la profundidad multidiana de la secuenciación de próxima generación la sitúan en la vanguardia del soporte para la toma de decisiones terapéuticas. Los resultados de la secuenciación alimentan bases de datos genómicas nacionales e informan las intervenciones de salud pública durante los brotes. A medida que los costos de los kits de reactivos disminuyen y los flujos de trabajo de bioinformática se estandarizan, la penetración de la secuenciación de próxima generación se ampliará desde los centros de referencia hasta los grandes hospitales terciarios, reforzando el perfil de alta tecnología del mercado de diagnóstico in vitro en India.

Por Producto: El Software y los Servicios Aceleran la Transformación Digital

Los reactivos y kits generaron el 65,4% de los ingresos de 2024, lo que refleja la demanda continua de consumibles en las líneas de inmunoensayo, química y hematología. Su naturaleza recurrente sustenta flujos de caja estables para fabricantes y distribuidores. Sin embargo, el software y los servicios crecerán a una CAGR del 15% a medida que los sistemas de información de laboratorio vinculados a la nube, los paneles de análisis impulsados por IA y las herramientas de ciberseguridad se vuelvan parte integral de la resiliencia operativa[3]International Journal for Multidisciplinary Research, "Sistemas de Información para la Gestión de Laboratorios en India," ijfmr.com.

Los módulos de gestión de calidad de grado farmacéutico están automatizando las pruebas de aptitud, mientras que los motores basados en reglas activan flujos de trabajo de pruebas reflejas que reducen las aprobaciones manuales y mejoran la consistencia de los resultados. El middleware independiente de instrumentos une analizadores de múltiples marcas en una sola interfaz, proporcionando transparencia en tiempo real del costo por prueba. Esta combinación de hardware, consumibles e inteligencia digital ejemplifica la propuesta de valor en evolución dentro del mercado de diagnóstico in vitro en India.

Por Usabilidad: Los Dispositivos Desechables Dominan por su Conveniencia

Las tiras reactivas de un solo uso, los casetes y los cartuchos microfluídicos mantuvieron una participación del 85,1% en 2024 al eliminar el riesgo de contaminación cruzada, reducir los requisitos de bioseguridad y agilizar los flujos de trabajo en el punto de atención al paciente. Desde los casetes rápidos de malaria hasta los cartuchos de PCR integrados, los desechables se adaptan a las clínicas de atención primaria y las furgonetas móviles que carecen de instalaciones de esterilización.

Los dispositivos reutilizables, proyectados a una CAGR del 10,3%, están ganando terreno a medida que los mandatos de sostenibilidad impulsan la reducción de residuos biomédicos. Los plásticos robustos toleran múltiples ciclos de autoclave, y las piezas modulares del analizador, como las cubetas y los cabezales de sonda, están diseñadas para su reacondicionamiento. Las plataformas semidisposables híbridas probablemente servirán de puente entre el control de infecciones y el ecodiseño, manteniendo el impulso de la innovación en el mercado de diagnóstico in vitro en India.

Por Sitio de Prueba: Las Pruebas en el Punto de Atención Amplían el Acceso al Diagnóstico

Los laboratorios centrales procesaron el 70% de las muestras de 2024, aprovechando las economías de escala y los tecnólogos especializados para ejecutar menús completos que incluyen quimioluminiscencia de alto rendimiento y secuenciación de próxima generación. Las líneas de automatización en las metrópolis ahora superan las 8.000 pruebas por hora, asegurando bajos costos unitarios.

Las pruebas en el punto de atención, con una CAGR del 15,5%, llevan ensayos de creatinina, HbA1c, dengue NS1 y antígeno de COVID-19 a los puestos de los Centros de Salud Primaria y las ambulancias. Los lectores habilitados con IA guían a los usuarios a través de los pasos y transmiten los resultados a paneles en la nube a través de 4G. Los modelos de atención híbrida que combinan la confirmación central con el triaje in situ minimizan los retrasos, especialmente en las vías de accidente cerebrovascular y sepsis, anclando el crecimiento futuro en el mercado de diagnóstico in vitro en India.

Por Tipo de Muestra: Las Pruebas de Saliva Ganan Impulso

La sangre retuvo una participación del 55% en 2024 porque alberga biomarcadores sistémicos para química, inmunología y hematología. Los autoanalizadores de alto rendimiento procesan suero y plasma con una intervención mínima del operador, manteniendo el liderazgo.

La saliva, que avanza a una CAGR del 13%, ofrece una recolección indolora y está aumentando en aplicaciones hormonales, genéticas y de enfermedades infecciosas. Las tarjetas de prueba microfluídicas ahora cuantifican cortisol, anticuerpos del VIH y ARN del SARS-CoV-2 en menos de 20 minutos. La validación ampliada de analitos y los lectores vinculados a teléfonos inteligentes están acercando la saliva al cribado convencional, ampliando la diversidad de muestras dentro del mercado de diagnóstico in vitro en India.

Por Aplicación: El Diagnóstico del Cáncer Impulsa la Medicina de Precisión

Los paneles de enfermedades infecciosas representaron el 28,3% de los ingresos de 2024, ya que la tuberculosis, el dengue y las amenazas virales emergentes dominan las prioridades de salud pública. Los cartuchos de PCR multiplex, los ensayos de antígenos de quimioluminiscencia y la genotipificación de resistencia antimicrobiana sustentan este liderazgo.

El diagnóstico del cáncer, proyectado a una CAGR del 14,6%, está impulsado por la creciente incidencia y la adopción de la medicina de precisión. Los paneles de tumores pulmonares de tejido y plasma identifican alteraciones de EGFR, ALK y ROS1 en el 52% de los casos secuenciados, lo que informa la selección de terapia dirigida. Las asociaciones de diagnóstico complementario entre oncólogos y laboratorios se están profundizando, posicionando a la oncología como el próximo pilar de alto crecimiento del mercado de diagnóstico in vitro en India.

Por Usuario Final: La Integración Hospitalaria Mejora el Flujo de Trabajo Clínico

Los laboratorios de diagnóstico capturaron una participación del 54,6% en 2024 a través de extensas redes de centros de recolección y ventajas de costos impulsadas por la escala. Las cadenas organizadas estandarizan la calidad en docenas de ciudades, compitiendo en tiempo de respuesta e informes digitales.

Los hospitales y clínicas, con una CAGR del 14,2%, integran laboratorios dentro de las vías de atención para servicios de emergencia, obstetricia y oncología. Las interfaces integradas de sistemas de información de laboratorio y sistemas de información hospitalaria ofrecen alertas en tiempo real que influyen en la prescripción durante la misma visita. Las alternativas de atención domiciliaria y autodiagnóstico, que van desde glucómetros hasta kits de muestreo de VPH de autorecogida, añaden puntos de acceso flexibles, ampliando colectivamente la demanda en el mercado de diagnóstico in vitro en India.

Análisis Geográfico

Los densos grupos hospitalarios, la adopción de seguros y las instalaciones de laboratorio avanzadas permiten que la secuenciación de próxima generación, la espectrometría de masas y la lectura de portaobjetos con IA prosperen. Los precios competitivos y la alta conciencia de los pacientes aceleran los ciclos de actualización tecnológica, fortaleciendo el tamaño del mercado de diagnóstico in vitro en India en las metrópolis.

Las ciudades de nivel 2 y nivel 3 son los focos de expansión más rápida. Las cadenas organizadas instalan sitios de recolección satélite vinculados a laboratorios de referencia regionales, distribuyendo los costos sobre mayores volúmenes de muestras. Los programas gubernamentales de diagnóstico gratuito elevan aún más la utilización de pruebas en los hospitales de distrito de Tamil Nadu, Punjab y Odisha. Los ingresos crecientes, junto con los seguros patrocinados por empleadores, están creando un volumen sostenido para los servicios de química, inmunoensayo y moleculares básicos.

Las principales barreras incluyen la escasez de electricidad, las brechas en la cadena de frío y los déficits de mano de obra. Los dispositivos de pruebas en el punto de atención y los puentes de telepatología compensan parcialmente las limitaciones de infraestructura. Las unidades de refrigeración portátiles y los refrigeradores solares se están pilotando para proteger los reactivos en bloques remotos. Se requerirá una inversión pública continua y conectividad digital para la recuperación rural dentro del mercado de diagnóstico in vitro en India.

Panorama Competitivo

El mercado está moderadamente fragmentado, con miles de laboratorios independientes. Las cinco cadenas de diagnóstico más grandes ganan una participación menor anualmente mediante la adquisición de empresas regionales y el despliegue de franquicias de recolección. Los fabricantes de equipos originales multinacionales suministran sistemas de secuenciación de próxima generación, quimioluminiscencia y PCR de alta gama, mientras que los fabricantes nacionales se centran en kits rápidos de bajo costo y analizadores de bioquímica de gama media adaptados a los presupuestos locales.

Las inversiones en tecnología distinguen a los líderes del mercado. Las cadenas implementan automatización vinculada a transportadores, escáneres de citología con IA y middleware integrado para reducir errores y acelerar el tiempo de respuesta. La integración vertical está emergiendo: algunos grupos desarrollan kits propietarios para proteger los márgenes, mientras que otros gestionan plataformas de análisis de datos que monetizan los resultados desidentificados para colaboraciones de investigación. Las oportunidades de espacio en blanco se encuentran en la farmacogenómica, las pruebas prenatales no invasivas y la patología digital, donde la penetración aún es inferior al 5%.

La intensidad competitiva también aumenta en torno al alcance y la marca. Los proveedores se diferencian por los informes en el mismo día, la recolección de muestras a domicilio, las aplicaciones móviles y los planes de salud por suscripción. La participación en licitaciones gubernamentales para laboratorios público-privados ofrece garantías de volumen que compensan los márgenes reducidos. En general, el mercado de diagnóstico in vitro en India sigue siendo dinámico, con la consolidación y la convergencia tecnológica remodelando los libros de jugadas estratégicas.

Líderes de la Industria de Diagnóstico In Vitro en India

Roche Diagnostics India Pvt Ltd

Abbott Healthcare Pvt Ltd

Siemens Healthineers India

Transasia Bio-Medicals Ltd

Beckman Coulter India (Danaher)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ABL Diagnostics firmó un acuerdo de distribución exclusiva con Genient Tech Private Ltd. para comercializar los ensayos moleculares DeepChek y UltraGene en los laboratorios indios, ampliando el acceso a las pruebas avanzadas de virología.

- Agosto de 2024: Siemens Healthineers recibió la aprobación de fabricación de la CDSCO para su kit IMDX Mpox RT-PCR, que ofrece resultados en 40 minutos y refuerza la preparación nacional ante brotes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de diagnóstico in vitro (IVD) de India como los ingresos agregados generados en India a partir de instrumentos, reactivos, software y servicios conectados utilizados para realizar pruebas de diagnóstico en laboratorio clínico, punto de atención y domicilio, en todas las principales tecnologías, incluidas inmunoensayo, molecular, química clínica, hematología y microbiología, en muestras humanas.

Exclusión del alcance: el diagnóstico veterinario y los kits exclusivamente para investigación quedan fuera de nuestras cifras.

Descripción general de la segmentación

- Por Tipo de Prueba

- Química Clínica

- Inmunodiagnóstico

- Hematología

- Diagnóstico Molecular

- Coagulación

- Microbiología

- Otros

- Por Tecnología

- Reacción en Cadena de la Polimerasa (PCR)

- PCR de Transcripción Inversa (RT-PCR)

- Secuenciación de Próxima Generación

- Ensayo de Inmunoabsorción Ligado a Enzimas (ELISA)

- Quimioluminiscencia

- Antígeno Rápido / Flujo Lateral

- Por Producto

- Instrumentos / Analizadores

- Reactivos y Kits

- Software y Servicios

- Por Usabilidad

- Dispositivos DIV Desechables

- Dispositivos DIV Reutilizables

- Por Sitio de Prueba

- Pruebas en Laboratorio Central

- Pruebas en el Punto de Atención

- Por Tipo de Muestra

- Sangre

- Orina

- Saliva

- Otros Fluidos Corporales

- Por Aplicación

- Enfermedad Infecciosa

- Diabetes

- Cáncer / Oncología

- Cardiología

- Trastornos Autoinmunes

- Nefrología

- Otros

- Por Usuario Final

- Laboratorios de Diagnóstico

- Hospitales y Clínicas

- Atención Domiciliaria y Autodiagnóstico

- Institutos Académicos y de Investigación

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con directores de laboratorios médicos, fabricantes de reactivos, distribuidores comerciales y ejecutivos de aseguradoras de pago en ciudades de Nivel 1 a Nivel 3. Estas conversaciones validaron las tasas de utilización, el consumo mensual de kits, las relaciones reactivo-instrumento y la dinámica arancelaria que los datos secundarios no podían resolver completamente.

Investigación documental

Comenzamos con fuentes gubernamentales como el National Health Profile, las tablas de exportación de dispositivos de India Brand Equity Foundation y los registros de inscripción de CDSCO, que proporcionan volúmenes fundamentales, base instalada y canalizaciones regulatorias. Los organismos comerciales como la Association of Diagnostic Manufacturers y la Indian Medical Device Industry Association aportaron tendencias de envíos y rangos de precios, mientras que las revistas revisadas por pares del IJMR clarificaron la utilización de pruebas por área de enfermedad. Los informes de empresas, los prospectos de OPI y los portales de licitaciones (GeM, Tenders Info) nos ayudaron a establecer referencias de precios de venta promedio. Bases de datos propietarias seleccionadas, D&B Hoovers para los estados financieros de cadenas de laboratorios y Questel para el impulso de patentes, añadieron profundidad.

Dado que los datos abiertos raramente capturan el rendimiento de los laboratorios privados, complementamos el material público con agregadores de noticias de reputación (Dow Jones Factiva) para monitorear anuncios de expansión y variaciones de precios. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales informaron la recopilación de datos, las verificaciones de coherencia y las aclaraciones.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo vincula los volúmenes de pruebas reportados por el Ministerio, los códigos de importación-exportación y las divulgaciones de ingresos de laboratorios privados, y luego realiza una verificación cruzada con consolidaciones selectivas de abajo hacia arriba de los principales grupos de analizadores para refinar los totales. Los impulsores clave de nuestro modelo incluyen la prevalencia de diabetes, las adiciones de capacidad de RT-PCR, los arranques de plantas de reactivos respaldados por PLI, el recuento de laboratorios acreditados por NABL y la cobertura de seguro médico per cápita; cada variable se pronostica mediante regresión multivariante y análisis de escenarios antes de alimentar el motor de CAGR. Las brechas en las muestras de abajo hacia arriba se equilibran con factores de ajuste derivados de verificaciones de canal.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza en múltiples etapas, revisión por pares de analistas senior y señales de anomalías frente a indicadores independientes. Los informes se actualizan anualmente, y los eventos materiales, como reajustes de reembolso o aumentos de enfermedades infecciosas, desencadenan actualizaciones intermedias; un analista revalida las cifras justo antes de la entrega al cliente.

Por qué la línea de base de Mordor para el mercado de diagnóstico in vitro de India merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de productos, bases de precios y cadencias de actualización.

Los principales factores de brecha incluyen si se contabilizan las autodiagnosis domiciliarias, cómo se tratan las importaciones del mercado gris, el momento del tipo de cambio y la forma en que se construye la elasticidad de pronóstico para los ASP de reactivos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,82 B (2025) | Mordor Intelligence | - |

| USD 5,30 B (2024) | Global Consultancy A | Incluye diagnósticos veterinarios y autodiagnosis OTC; utiliza un incremento uniforme de ASP sin divisiones por canal |

| USD 4,02 B (2024) | Regional Consultancy B | Utiliza la facturación hospitalaria como indicador aproximado, asume una participación de un solo dígito de los laboratorios públicos, sin actualización anual |

La comparación muestra que las cifras más elevadas provienen de alcances más amplios o incrementos de precios no verificados, mientras que la selección disciplinada de variables de Mordor, la actualización anual y la validación de doble vía ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta insumos claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico in vitro en India?

El mercado está valorado en USD 1,94 mil millones en 2026 y se espera que alcance USD 2,66 mil millones en 2031.

¿Qué segmento está creciendo más rápido en el mercado de diagnóstico in vitro en India?

El diagnóstico molecular se está expandiendo más rápidamente, avanzando a una CAGR del 12,04% entre 2026 y 2031.

¿Qué participación del mercado de diagnóstico in vitro en India tienen los reactivos y kits?

Los reactivos y kits mantuvieron el 64,78% de los ingresos en 2025 gracias a su naturaleza de consumible recurrente.

¿Por qué es importante la secuenciación de próxima generación para la industria de diagnóstico in vitro en India?

La secuenciación de próxima generación permite la caracterización genómica integral para oncología, vigilancia de enfermedades infecciosas y diagnóstico de trastornos hereditarios, al tiempo que crece a una CAGR del 16,00%.

¿Qué limita la expansión del diagnóstico en las zonas rurales de India?

La infraestructura limitada de cadena de frío, la escasez de personal capacitado y los altos costos de bolsillo restringen la disponibilidad de pruebas en zonas rurales.

¿Cómo están influyendo las cadenas de diagnóstico privadas en el mercado?

Las cadenas organizadas se expanden mediante adquisiciones y modelos de concentrador y radio, llevando pruebas avanzadas y precios competitivos a ubicaciones de nivel 2 y nivel 3.

Última actualización de la página el: