Tamaño y Participación del Mercado de Dispositivos Médicos de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

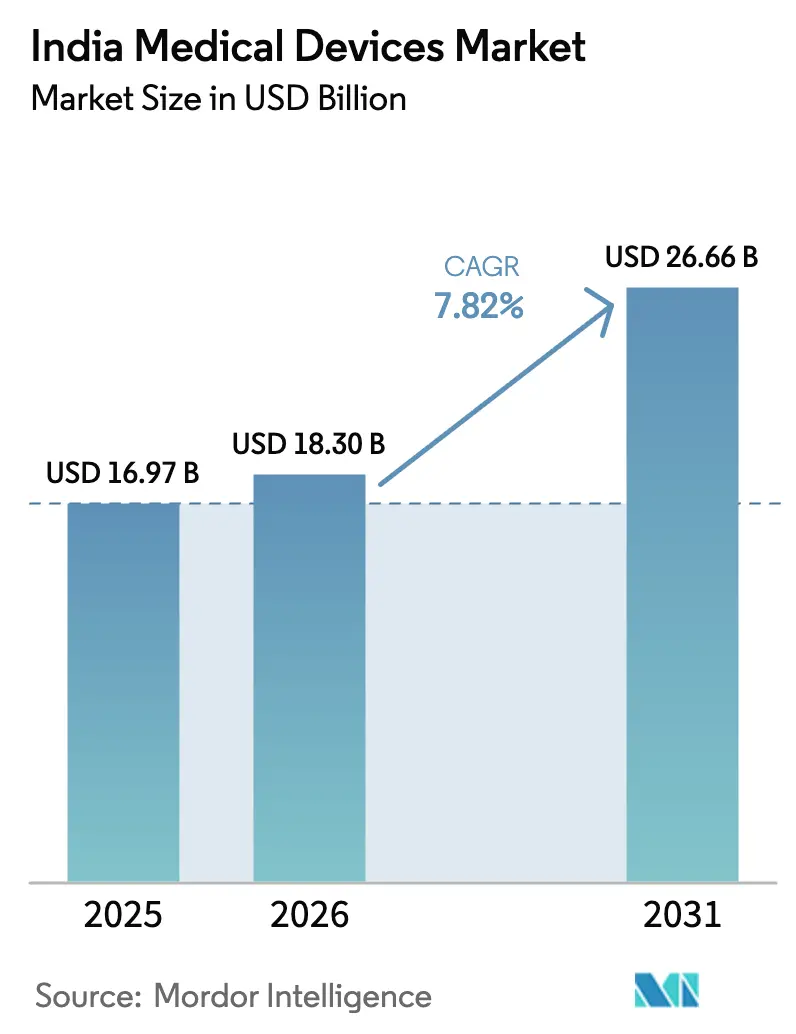

| Tamaño del mercado en el año base (2025) | 16.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Médicos de India por Mordor Intelligence

El tamaño del Mercado de Dispositivos Médicos de India en 2026 se estima en 18.300 millones de USD, creciendo desde el valor de 2025 de 16.970 millones de USD, con proyecciones que muestran 26.660 millones de USD, creciendo a una CAGR del 7,82% durante 2026-2031.

El aumento de la prevalencia de enfermedades crónicas, los incentivos gubernamentales a la producción y la rápida adopción de la salud digital están desplazando al sector desde una fuerte dependencia de las importaciones hacia una base de fabricación nacional integrada. Veintidós plantas de nueva construcción puestas en marcha bajo el programa de Incentivos Vinculados a la Producción (PLI) ya han generado INR 12.344,37 crore (1.480 millones de USD) en ventas e INR 5.869,36 crore (703 millones de USD) en exportaciones, demostrando el éxito temprano de los mandatos de localización. El monitoreo remoto de pacientes, los sensores de glucosa portátiles y las imágenes habilitadas por IA están ampliando los presupuestos tecnológicos de hospitales y clínicas, mientras que los topes de precios en stents e implantes están empujando a los fabricantes hacia estrategias de volumen en ciudades de segundo y tercer nivel. La intensidad competitiva está aumentando a medida que las multinacionales aceleran la transferencia de tecnología y las empresas nacionales aprovechan las ventajas de la ingeniería de costos; sin embargo, las brechas en el servicio posventa en ciudades más pequeñas representan una oportunidad sin explotar para los distribuidores regionales.

Conclusiones Clave del Informe

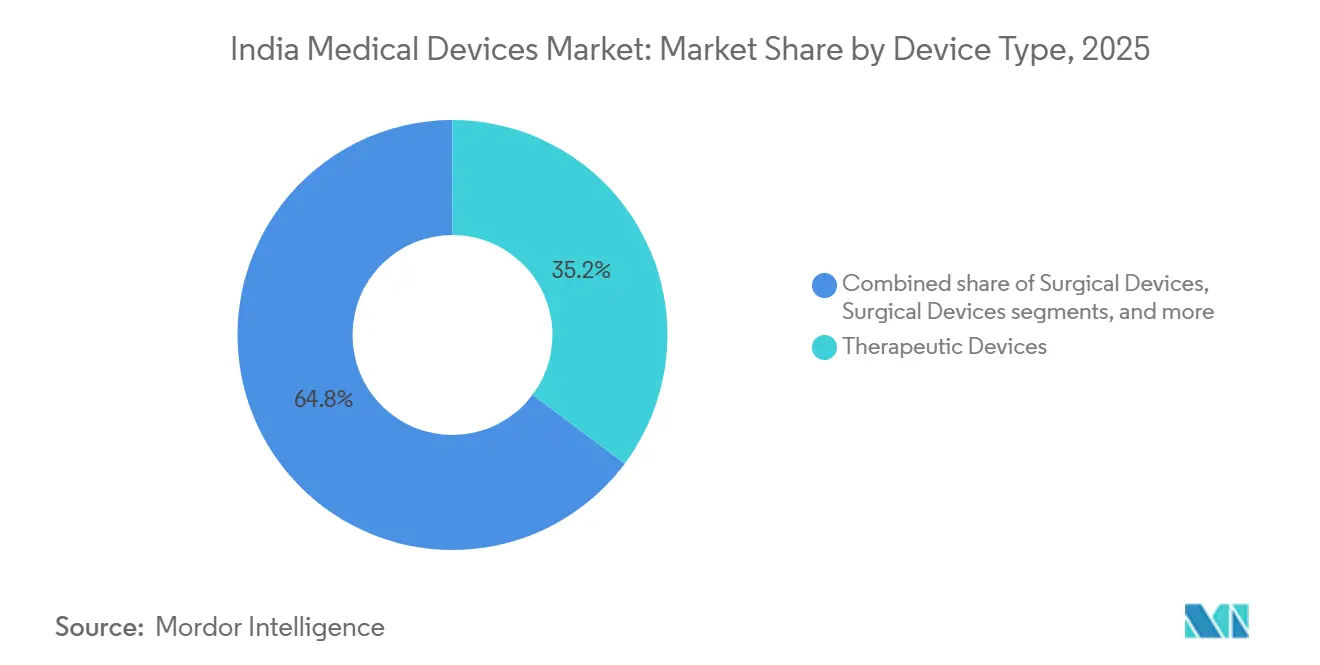

- Por tipo de dispositivo, los dispositivos terapéuticos lideraron con una participación de ingresos del 35,21% en 2025, mientras que se prevé que los dispositivos de monitoreo registren la CAGR más rápida del 8,54% hasta 2031.

- Por plataforma tecnológica, los equipos electromecánicos convencionales y los desechables representaron el 42,32% de las ventas de 2025, mientras que se prevé que las soluciones de realidad aumentada/virtual crezcan a una CAGR del 8,77% durante 2026-2031.

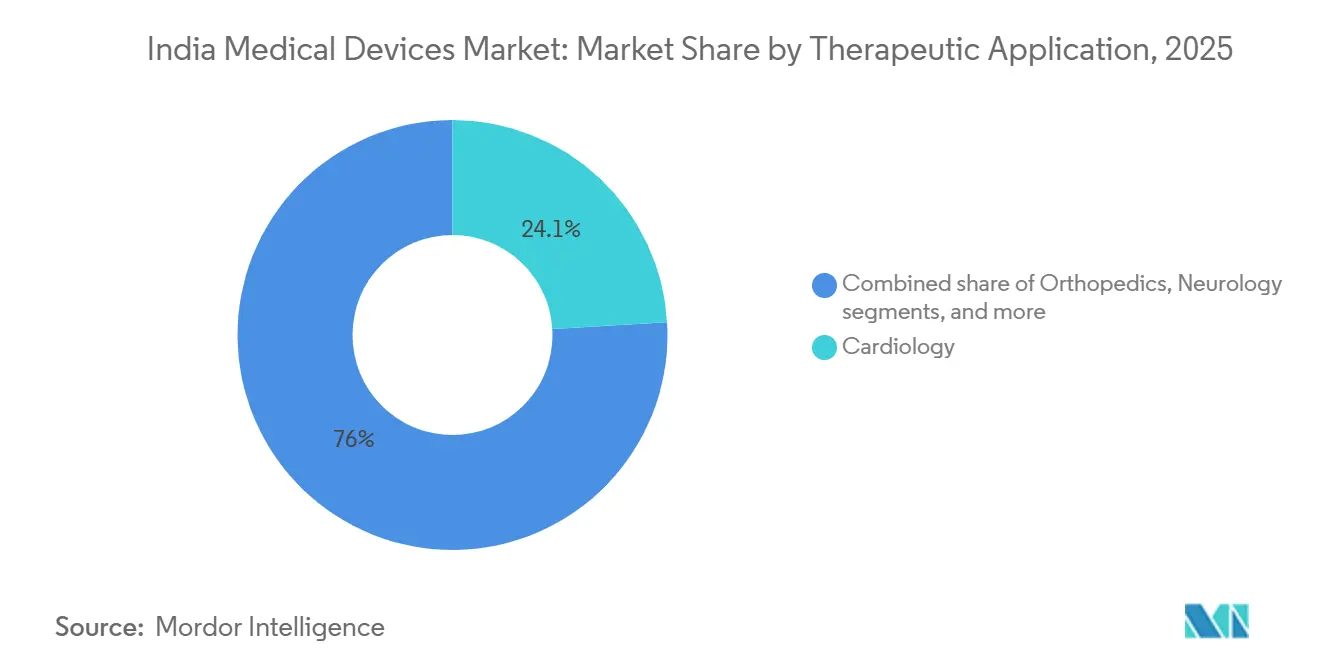

- Por aplicación terapéutica, cardiología capturó una participación del 24,05% en 2025; se espera que neurología se expanda a una CAGR del 9,22% hasta 2031.

- Por usuario final, los hospitales representaron el 65,43% de la demanda de 2025, mientras que se proyecta que las clínicas registren una CAGR del 9,43% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Médicos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga Creciente de Enfermedades No Transmisibles | +1.8% | Metrópolis urbanas, ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Fabricación Nacional | +1.5% | Tamil Nadu, Karnataka, Gujarat | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Sanitaria y la Cobertura de Seguros | +1.3% | Ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Transformación de la Salud Digital y Adopción de la Telemedicina | +1.2% | Zonas rurales y remotas | Corto plazo (≤ 2 años) |

| Aumento del Turismo Médico y la Demanda de Procedimientos de Alta Gama | +0.7% | Delhi NCR, Chennai, Mumbai, Bengaluru | Mediano plazo (2-4 años) |

| Creciente Penetración de Diagnósticos Asequibles en el Punto de Atención | +0.9% | Mercados de segundo nivel, tercer nivel y rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga Creciente de Enfermedades No Transmisibles

El estudio ICMR-INDIAB registró 101,3 millones de diabéticos, 315,5 millones de hipertensos y 254,2 millones de personas con obesidad en 2024, impulsando una demanda sostenida de monitores de glucosa, tensiómetros, bombas de insulina y máquinas de diálisis[1]Consejo Indio de Investigación Médica, "El Estudio ICMR-INDIAB Destaca la Carga de las ENT," icmr.gov.in. La enfermedad renal crónica ha llevado a más de 300.000 pacientes a diálisis de mantenimiento, impulsando inversiones en sistemas de diálisis peritoneal ambulatoria continua. Las complicaciones cardiovasculares están impulsando la demanda de dispositivos implantables, aunque los topes de precios de stents de INR 27.890 (334 USD) han reducido los márgenes. Los fabricantes están, por tanto, buscando crecimiento en volumen en centros de segundo y tercer nivel con líneas de productos asequibles. Los monitores continuos de glucosa están ganando terreno en zonas urbanas, pero la adopción rural depende de las vías de reembolso y la infraestructura de atención en el punto de atención.

Incentivos Gubernamentales para la Fabricación Nacional

El esquema PLI destinó INR 3.420 crore (410 millones de USD) para 55 dispositivos de alta gama, ofreciendo un incentivo del 5% sobre las ventas incrementales durante cuatro años[2]Oficina de Información de Prensa, "Hitos de la Misión Digital Ayushman Bharat," pib.gov.in. Para septiembre de 2025, 22 proyectos de nueva construcción habían comenzado la producción, aunque componentes críticos como tubos de rayos X y detectores siguen siendo importados, limitando el valor agregado al 40-50%. Grandes actores como GE Healthcare y Siemens Healthineers han localizado el ensamblaje de escáneres; los innovadores más pequeños tienen dificultades para absorber el gasto de capital inicial. La integración hacia atrás en sensores y polímeros de grado médico requerirá I+D de varios años y colaboración con los clústeres electrónicos de Gujarat y Tamil Nadu.

Expansión de la Infraestructura Sanitaria y la Cobertura de Seguros

La Misión de Infraestructura de Salud Pradhan Mantri Ayushman Bharat invirtió INR 64.180 crore (7.700 millones de USD) entre 2021 y 2026, estableciendo 175.338 Ayushman Arogya Mandirs y equipando 1.558 centros de diálisis con 10.824 máquinas. Las tarjetas de beneficiarios de Ayushman Bharat superaron los 420 millones, ahorrando a los hogares INR 1,52 lakh crore (18.200 millones de USD) en gastos de bolsillo. Los ultrasonidos portátiles, los analizadores en el punto de atención y los quioscos de telemedicina son ahora obligatorios en los centros de atención primaria. Sin embargo, las brechas de cobertura para PET-CT y pruebas genéticas limitan la adopción de diagnósticos avanzados en hospitales públicos, lo que lleva a los fabricantes de dispositivos a mantener líneas de productos duales para los sectores público y privado.

Transformación de la Salud Digital y Adopción de la Telemedicina

La Misión Digital Ayushman Bharat ha emitido 799,1 millones de identificaciones ABHA, vinculado 671,9 millones de registros de salud e incorporado 418.000 instalaciones a enero de 2025. La plataforma gubernamental de telesalud eSanjeevani realizó 356 millones de consultas, destacando la demanda de glucómetros conectados, oxímetros de pulso con Wi-Fi y parches de ECG para teléfonos inteligentes. La herramienta de rayos X de tórax con IA de Qure.ai reduce el tiempo de respuesta en radiología hasta en un 40% en los hospitales Apollo y Fortis. El sistema de detección térmica de mama de Niramai proporciona diagnósticos sin radiación en ciudades de segundo nivel. Los estándares de interoperabilidad HL7-FHIR están obligando a los proveedores de dispositivos a incorporar API y conectividad en la nube, favoreciendo a los actores centrados en software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Regulatorios y de Cumplimiento Estrictos | -0.8% | PYMEs a nivel nacional | Mediano plazo (2-4 años) |

| Controles de Precios y Limitaciones de Reembolso | -0.6% | Segmentos de stents e implantes de alto volumen | Largo plazo (≥ 4 años) |

| Dependencia de la Cadena de Suministro de Componentes Importados | -0.5% | Insumos sensibles al tipo de cambio | Corto plazo (≤ 2 años) |

| Ecosistema Fragmentado de Servicio Posventa y Mantenimiento | -0.3% | Ciudades de tercer nivel, zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios y de Cumplimiento Estrictos

Las Normas de Dispositivos Médicos de 2017 exigen la certificación del sistema de gestión de calidad alineado con ISO 13485, con un costo de INR 5 lakh a INR 50 lakh según la clase de riesgo[3]Organización Central de Control de Estándares de Medicamentos, "Descripción General de las Normas de Dispositivos Médicos 2017," cdsco.gov.in. La vigilancia poscomercialización requiere la notificación de eventos adversos en un plazo de 30 días, lo que añade carga administrativa. Las empresas emergentes enfrentan ciclos de aprobación de 12 a 18 meses para dispositivos de Clase C y D, mientras que la ausencia de reconocimiento mutuo con la FDA o la Agencia Europea de Medicamentos obliga a realizar ensayos duplicados. La ambigüedad en torno a la clasificación del software como dispositivo médico ralentiza el lanzamiento de soluciones de IA.

Controles de Precios y Limitaciones de Reembolso

Los topes de precios de la Autoridad Nacional de Precios Farmacéuticos sobre stents e implantes de rodilla han reducido los márgenes brutos hasta en un 70%, lo que ha llevado a Abbott, Boston Scientific y Medtronic a racionalizar sus carteras. Ayushman Bharat aún excluye del reembolso los PET-CT, los paneles genéticos y las biopsias líquidas, lo que limita la adopción en hospitales públicos. El aumento de los costos de insumos frente a los precios regulados desafía a los fabricantes nacionales a mantener la inversión en I+D, creando un ecosistema de dos niveles con modelos simplificados para el sector público y dispositivos premium de pago privado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Terapéuticos Lideran, el Monitoreo Crece con Fuerza

Los dispositivos terapéuticos controlaron el 35,21% de la participación del mercado de dispositivos médicos de India en 2025, respaldados por grandes bases instaladas de máquinas de diálisis, ventiladores y bombas de infusión. Los dispositivos de monitoreo registrarán la CAGR más rápida del 8,54% hasta 2031, a medida que los parches de ECG portátiles y los monitores continuos de glucosa se integran con los registros de salud digitales. Las imágenes diagnósticas, que ya se benefician del ensamblaje de escáneres respaldado por el PLI, están expandiendo los sistemas de resonancia magnética y tomografía computarizada de nivel medio a hospitales de segundo nivel, mientras que la adopción de cirugía robótica está creciendo en los centros de turismo médico.

La demanda de diagnóstico in vitro aumentó tras la pandemia a medida que las plataformas Truenat se extendieron a las clínicas de atención primaria, y los dispositivos de asistencia y movilidad siguen siendo poco penetrados debido a la cobertura de seguros limitada. Los dispositivos dentales están ganando terreno urbano a través de procedimientos cosméticos. En conjunto, la combinación de segmentos se está inclinando hacia el manejo de enfermedades crónicas a medida que el tamaño del mercado de dispositivos médicos de India para soluciones de monitoreo y atención domiciliaria se expande junto con el envejecimiento demográfico y los trastornos del estilo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma Tecnológica: Lo Convencional Domina, la Realidad Aumentada/Virtual Acelera

Los equipos electromecánicos convencionales y los desechables representaron el 42,32% de los ingresos de 2025, lo que subraya la duradera base instalada en hospitales públicos y privados. Las herramientas de realidad aumentada y virtual para simulación quirúrgica avanzan a un ritmo anual del 8,77%, reduciendo el riesgo de complicaciones y los costos de formación. Los monitores portátiles y los periféricos de telesalud se alinean con los estándares de datos ABHA, permitiendo la captura continua de signos vitales.

Las plataformas de cirugía robótica, lideradas por da Vinci y SSI Mantra, se están expandiendo hacia urología y ginecología, aunque los costos de capital limitan una adopción más amplia. Las guías quirúrgicas impresas en 3D en centros ortopédicos ofrecen precisión específica para cada paciente. Los algoritmos de diagnóstico con IA, como el conjunto de imágenes de Qure.ai, están transformando los flujos de trabajo en radiología. En conjunto, estos avances posicionan a las plataformas conectadas para ocupar una mayor proporción del tamaño del mercado de dispositivos médicos de India para 2031.

Por Aplicación Terapéutica: Cardiología Ancla, Neurología Avanza

Cardiología contribuyó con el 24,05% de los ingresos terapéuticos en 2025, respaldada por los servicios de bypass y angioplastia con ventaja de costos de India que atraen a pacientes del extranjero. Neurología crecerá un 9,22% anual, impulsada por nuevas unidades de ictus en hospitales de segundo nivel equipados con angiografía por tomografía computarizada y sistemas de trombectomía. Los implantes ortopédicos mantienen su escala, aunque los topes de precios de implantes limitan la rentabilidad.

La oftalmología se está expandiendo a través de los volúmenes de cataratas, mientras que la adquisición en oncología se centra en aceleradores lineales y braquiterapia. Se espera que la participación del mercado de dispositivos médicos de India para aplicaciones de atención crónica aumente a medida que las enfermedades no transmisibles superen el 65% de la mortalidad, orientando las inversiones hacia dispositivos de monitoreo a largo plazo y atención domiciliaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan, las Clínicas Crecen con Fuerza

Los hospitales captaron el 65,43% de la demanda de 2025 debido a las expansiones terciarias y la incorporación de 33.000 instalaciones a Ayushman Bharat. Se proyecta que las clínicas crezcan a una CAGR del 9,43%, aprovechando las cadenas especializadas para ofrecer servicios ambulatorios de alto margen en ciudades de segundo y tercer nivel. Los Ayushman Arogya Mandirs de atención primaria generan pedidos constantes de ultrasonidos portátiles y monitores de presión arterial automatizados, mientras que las plataformas de atención domiciliaria aceleran la adopción de dispositivos portátiles.

Los laboratorios de diagnóstico están automatizando analizadores para atender los volúmenes de pruebas de las poblaciones aseguradas, y los centros de cirugía ambulatoria están invirtiendo en equipos de anestesia portátiles y kits mínimamente invasivos. Las instalaciones de rehabilitación se están expandiendo en las metrópolis para la atención post-ictus y traumatológica. Esta diversificación subraya cómo los entornos de atención distribuida están reformando las prioridades de adquisición dentro del mercado de dispositivos médicos de India.

Panorama Competitivo

Las multinacionales —GE Healthcare, Siemens Healthineers, Philips, Medtronic y Abbott— poseen colectivamente alrededor del 40-45% de los ingresos gracias al liderazgo tecnológico y las asociaciones con hospitales. Las empresas nacionales —Meril, Trivitron, BPL Medical y Molbio Diagnostics— están escalando rápidamente mediante los incentivos PLI y estructuras de costos más bajas. Los topes de precios en stents e implantes han provocado unidades de mantenimiento de existencias simplificadas para la contratación pública, mientras que los segmentos premium de pago privado conservan modelos con todas las funciones.

Los disruptores centrados en software como Qure.ai y Niramai monetizan los servicios de IA a través de modelos de suscripción, evitando así el elevado gasto de capital en hardware. El robot de SSI Mantra ilustra la innovación nacional en segmentos complejos a precios un 40% más bajos. Las alianzas estratégicas —por ejemplo, GE Healthcare con el IIT-Madras en algoritmos y Siemens con Apollo en diagnóstico remoto— señalan una convergencia de capacidades de hardware y software. El mercado de dispositivos médicos de India se está bifurcando así en niveles premium y de valor con carteras de productos distintas y modelos de comercialización diferenciados.

Líderes de la Industria de Dispositivos Médicos de India

Abbott Laboratories

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Shukra Pharmaceuticals recibió una Carta de Intención de la Autoridad de Desarrollo Industrial de la Autopista Yamuna Expressway (YEIDA) para establecer una instalación de fabricación de dispositivos médicos de INR 587 crore en Uttar Pradesh, para una parcela de 10 acres en el Parque de Dispositivos Médicos bajo la iniciativa Invest UP.

- Septiembre de 2025: Tata Elxsi, uno de los líderes mundiales en servicios de diseño y tecnología, anunció la inauguración del 'Centro de Desarrollo Bayer en Radiología' en sus instalaciones de Pune, India. El centro está diseñado para codesarrollar con Bayer, líder en áreas clave de Radiología, dispositivos de radiología avanzados y tecnología que permiten el diagnóstico y tratamiento temprano y preciso de enfermedades críticas, apoyando la misión global de Bayer de llevar soluciones innovadoras, seguras y conformes a pacientes y personal clínico en todo el mundo.

- Octubre de 2025: Medtronic lanzó dos dispositivos electroquirúrgicos avanzados —el Generador Electroquirúrgico Valleylab FT10 (VLFT10FXGEN) y el Generador de Sellado Vascular Valleylab (VLFT10LSGEN)— en India.

Alcance del Informe del Mercado de Dispositivos Médicos de India

Según el alcance, un dispositivo médico es un tipo de instrumento, aparato, utensilio, máquina o implante utilizado para diagnosticar, tratar, monitorear o prevenir enfermedades.

El mercado de dispositivos médicos en India está segmentado por tipo de dispositivo y usuarios finales. Por tipo de dispositivo, el mercado está segmentado en dispositivos respiratorios, dispositivos de cardiología, dispositivos ortopédicos, dispositivos de imágenes diagnósticas, dispositivos de endoscopia, dispositivos de oftalmología y otros tipos de dispositivos. Otros tipos de dispositivos incluyen dispositivos de soporte vital y dispositivos dentales, entre otros. Por usuarios finales, el mercado está segmentado en hospitales, centros de diagnóstico y otros usuarios finales. Otros usuarios finales incluyen clínicas y centros ambulatorios y entornos de atención domiciliaria, entre otros. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Imágenes Diagnósticas |

| Dispositivos Terapéuticos |

| Dispositivos Quirúrgicos |

| Dispositivos de Monitoreo |

| Diagnóstico In Vitro (DIV) |

| Dispositivos de Asistencia y Movilidad |

| Dispositivos Dentales |

| Otros Dispositivos |

| Equipos Electromecánicos Convencionales y Desechables |

| Monitoreo Portátil y Remoto |

| Telesalud y Salud Móvil |

| Cirugía Robótica |

| Impresión 3D |

| Realidad Aumentada / Virtual (RA / RV) |

| Nanotecnología |

| Otras Plataformas Tecnológicas |

| Cardiología |

| Ortopedia |

| Neurología |

| Oftalmología |

| Cirugía General |

| Otras Aplicaciones Terapéuticas |

| Hospitales |

| Clínicas |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| Por Tipo de Dispositivo | Dispositivos de Imágenes Diagnósticas |

| Dispositivos Terapéuticos | |

| Dispositivos Quirúrgicos | |

| Dispositivos de Monitoreo | |

| Diagnóstico In Vitro (DIV) | |

| Dispositivos de Asistencia y Movilidad | |

| Dispositivos Dentales | |

| Otros Dispositivos | |

| Por Plataforma Tecnológica | Equipos Electromecánicos Convencionales y Desechables |

| Monitoreo Portátil y Remoto | |

| Telesalud y Salud Móvil | |

| Cirugía Robótica | |

| Impresión 3D | |

| Realidad Aumentada / Virtual (RA / RV) | |

| Nanotecnología | |

| Otras Plataformas Tecnológicas | |

| Por Aplicación Terapéutica | Cardiología |

| Ortopedia | |

| Neurología | |

| Oftalmología | |

| Cirugía General | |

| Otras Aplicaciones Terapéuticas | |

| Por Usuario Final | Hospitales |

| Clínicas | |

| Entornos de Atención Domiciliaria | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dispositivos médicos de India en 2026?

Se valoró en 18.300 millones de USD en 2026 y se proyecta que alcance los 26.660 millones de USD para 2031.

¿Qué categoría de dispositivos crece más rápido?

Los dispositivos de monitoreo, incluidos los sensores portátiles de ECG y glucosa, avanzan a una CAGR del 8,54% hasta 2031.

¿Qué participación tienen los hospitales en la demanda total?

Los hospitales contribuyeron con el 65,43% de los ingresos de 2025, lo que refleja su dominio en las compras de equipos de alto valor.

¿Cómo está impactando el esquema PLI en la fabricación local?

Veintidós plantas de nueva construcción han comenzado la producción, generando 1.480 millones de USD en ventas acumuladas y acelerando la localización de componentes.

¿Qué área terapéutica lidera el mercado?

Cardiología sigue siendo la aplicación más grande con una participación del 24,05%, impulsada por turistas médicos entrantes que buscan cirugía cardíaca rentable.

¿Qué desafíos enfrentan los pequeños fabricantes?

Los altos costos de cumplimiento regulatorio y los estrictos requisitos de vigilancia poscomercialización afectan desproporcionadamente a las PYMEs.

Última actualización de la página el: