Tamaño y Participación del Mercado de Imágenes por Resonancia Magnética (IRM) de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

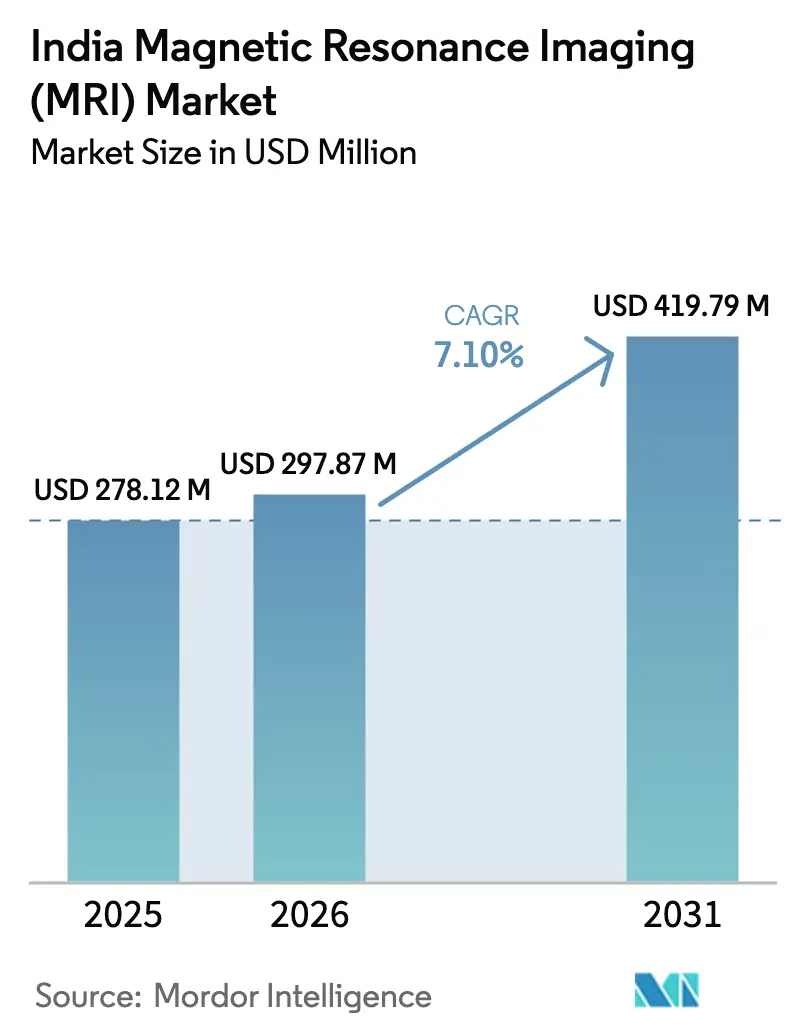

| Tamaño del mercado en el año base (2025) | 278.12 Millones de dólares |

| Tamaño del Mercado (2026) | 297.87 Millones de dólares |

| Tamaño del Mercado (2031) | 419.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes por Resonancia Magnética (IRM) de India por Mordor Intelligence

El tamaño del mercado de Imágenes por Resonancia Magnética (IRM) de India en 2026 se estima en USD 297,87 millones, creciendo desde el valor de 2025 de USD 278,12 millones con proyecciones para 2031 que muestran USD 419,79 millones, creciendo a una CAGR del 7,10% durante 2026-2031. El mercado de IRM de India se está expandiendo porque las enfermedades no transmisibles (ENT) representan ahora casi el 66% de la carga total de enfermedades del país, y los médicos dependen de las exploraciones de IRM de alta resolución para detectar tumores, lesiones neurológicas y lesiones musculoesqueléticas complejas en etapas más tempranas. Las cadenas de centros de diagnóstico privados continúan instalando nuevas instalaciones en ciudades de segundo y tercer nivel, amplificando la adopción del mercado de IRM de India más allá de los tradicionales bastiones metropolitanos. Las mejoras en hospitales públicos bajo Ayushman Bharat canalizan capital adicional hacia suites de imágenes avanzadas, mientras que los esquemas de Incentivo Vinculado a la Producción (PLI) hacen que los escáneres fabricados localmente sean una alternativa rentable para compradores conscientes del valor, estimulando aún más la demanda del mercado de IRM de India. La convergencia de la automatización de flujos de trabajo habilitada por IA, las arquitecturas de imanes con bajo consumo de helio y las innovaciones orientadas a la comodidad del paciente respalda la rentabilidad sostenible para los proveedores, manteniendo intacta la trayectoria de crecimiento del mercado de IRM de India hasta 2030.

Conclusiones Clave del Informe

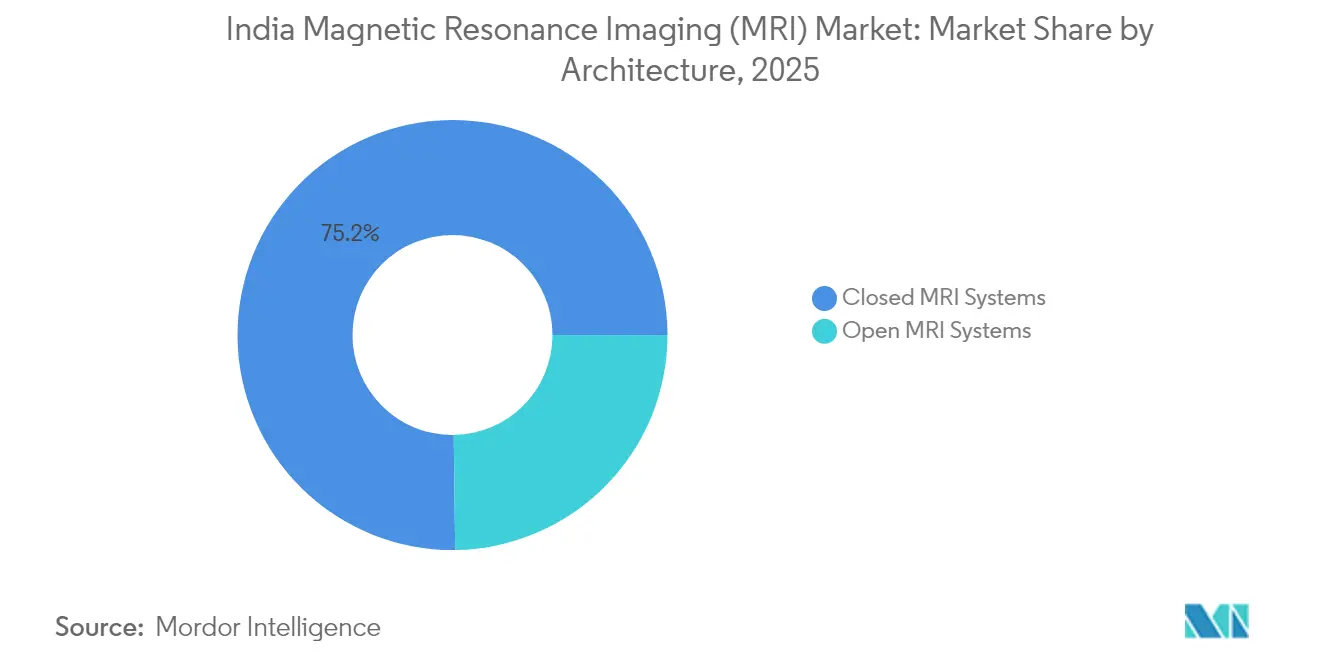

- Por arquitectura, los sistemas de IRM cerrados lideraron con una participación de ingresos del 75,20% en 2025, mientras que se prevé que los sistemas abiertos se expandan a una CAGR del 8,05% hasta 2031, destacando su condición de segmento de más rápido crecimiento dentro del Mercado de Imágenes por Resonancia Magnética (IRM) de India.

- Por intensidad de campo, los sistemas de campo alto de 1,5 T comandaron el 55,72% de la participación del tamaño del Mercado de Imágenes por Resonancia Magnética (IRM) de India en 2025, y los sistemas de campo muy alto (≥3 T) avanzan a una CAGR del 7,72% entre 2026-2031.

- Por aplicación, la neurología capturó el 42,00% de la participación del Mercado de Imágenes por Resonancia Magnética (IRM) de India en 2025, mientras que se proyecta que la oncología crezca a una CAGR del 8,08% hasta 2031.

- Por usuario final, los hospitales representaron una participación del 47,68% del tamaño del Mercado de Imágenes por Resonancia Magnética (IRM) de India en 2025, mientras que las clínicas especializadas y centros de imágenes están creciendo a una CAGR del 8,65% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes por Resonancia Magnética (IRM) de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de ENT | +1.8% | Clusters urbanos y periurbanos a nivel nacional | Mediano plazo (2–4 años) |

| Expansión de cadenas de centros de diagnóstico privados y turismo médico | +1.5% | Ciudades de segundo y tercer nivel; corredores de turismo | Corto plazo (≤ 2 años) |

| Mejoras de imágenes en hospitales públicos bajo Ayushman Bharat | +1.2% | Distritos rurales y bloques aspiracionales | Largo plazo (≥ 4 años) |

| Las imágenes de campo alto habilitadas por IA aumentan el rendimiento y la calidad | +1.0% | Centros de salud metropolitanos, en expansión hacia ciudades secundarias | Mediano plazo (2–4 años) |

| La fabricación de IRM bajo la iniciativa Fabricado en India reduce el gasto de capital | +0.9% | Clusters industriales de Bengaluru, Chennai, Pune y Noida | Largo plazo (≥ 4 años) |

| La prohibición de importaciones de equipos reacondicionados desplaza la demanda hacia unidades nuevas | +0.7% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Carga de ENT Acelera la Demanda de Imágenes Diagnósticas

La creciente prevalencia de ENT en India eleva la urgencia clínica de las imágenes de tejidos blandos de alta resolución. Se espera que la incidencia del cáncer aumente de 529,40 por 100.000 en 2022 a 549,17 por 100.000 en 2031, sustentando la demanda estructural de diagnósticos oncológicos basados en IRM. El accidente cerebrovascular, la epilepsia y las afecciones neurodegenerativas también continúan aumentando, por lo que los neurólogos prescriben cada vez más exploraciones de IRM para un mapeo más preciso de las lesiones, impulsando la utilización diaria de los escáneres, particularmente en ciudades secundarias donde las brechas de atención siguen siendo agudas. Los programas gubernamentales de detección de cáncer de mama y cervical dirigen rutinariamente a los pacientes hacia la IRM para exploraciones confirmatorias, integrando la modalidad en las vías de atención estándar. Los pagos de seguros de salud bajo Ayushman Bharat aumentan aún más la asequibilidad para los hogares de bajos ingresos, sosteniendo el crecimiento del volumen de pacientes en el mercado de IRM de India. En consecuencia, los proveedores ven la expansión de la capacidad de IRM como un requisito previo para la relevancia clínica a medida que evolucionan los patrones de enfermedad.

Expansión de Cadenas de Centros de Diagnóstico Privados y Turismo Médico

Las redes de diagnóstico organizadas como Dr. Lal PathLabs, Neuberg y Metropolis operan colectivamente más de 1.500 centros de imágenes, y el número podría duplicarse para 2028 a medida que los modelos de franquicia con activos ligeros reducen la intensidad de capital. Estos grupos canalizan nuevas instalaciones de escáneres hacia ciudades más pequeñas donde la competencia es limitada, difundiendo así la penetración del mercado de IRM de India más allá de los clusters metropolitanos. En paralelo, las llegadas de turismo médico aumentaron a 463.725 visas en 2024 a medida que los pacientes extranjeros buscaban atención oncológica, de columna vertebral y cardíaca con ventajas de costo combinada con diagnósticos de IRM.[1]Nushaiba Iqbal, "Cómo India se está convirtiendo en un popular centro de turismo médico", indiaspend.com Los hospitales en Delhi, Chennai y Kochi anuncian paquetes oncológicos a precio fijo que incluyen exploraciones de IRM de 3 T pre y posquirúrgicas, reforzando la IRM como ancla de ingresos. Dicho tráfico entrante incentiva a los proveedores a instalar sistemas de especificaciones premium con rendimiento acelerado por IA para mantener los niveles de servicio. El doble viento favorable de la demanda doméstica y extranjera mantiene saludables los canales de compra de escáneres para los fabricantes de equipos originales y los ensambladores locales.

Mejoras de Imágenes en Hospitales Públicos bajo Ayushman Bharat

El gobierno central presupuestó INR 90.659 crore (USD 11.300 millones) para el Ministerio de Salud y Bienestar Familiar en el ejercicio fiscal 2024–25, con una porción notable destinada a la modernización de equipos de diagnóstico. Más de 8.700 instalaciones de salud pública completaron mejoras en el ejercicio fiscal 2023–24, muchas de las cuales implicaron la instalación de nuevos imanes de 1,5 T para cumplir con los compromisos de derivación de Ayushman Bharat. Cinco nuevos campus del Instituto Panindio de Ciencias Médicas (AIIMS) que abrieron en 2024 añadieron cada uno al menos dos escáneres de 3 T, creando centros de formación para neurorradiología avanzada. Los gobiernos estatales reflejan este impulso: el programa de infraestructura sanitaria de Tamil Nadu financió 26 escáneres en hospitales de distrito, anclando servicios de IRM localizados que anteriormente requerían derivaciones a centros metropolitanos. Dado que los hospitales públicos todavía realizan aproximadamente el 35% de todas las exploraciones a nivel nacional, el efecto multiplicador sobre los volúmenes del mercado de IRM de India es decisivo y duradero.

Las Imágenes de Campo Alto Habilitadas por IA Aumentan el Rendimiento y la Calidad

Los motores de reconstrucción integrados con IA reducen los tiempos de exploración promedio de 30 minutos a menos de 10 minutos para los protocolos rutinarios de neurología y musculoesquelético, triplicando así el rendimiento diario por escáner en entornos ambulatorios concurridos. Las plataformas MAGNETOM Flow de Siemens Healthineers y SmartSpeed Precise de Philips integran la selección de protocolos sin intervención manual, liberando a los técnicos de tareas repetitivas en el panel de control y mitigando la escasez de operadores. Las cadenas de diagnóstico aprovechan estas ganancias de eficiencia para impulsar los ingresos en el mismo centro sin añadir espacio físico, fortaleciendo el argumento de inversión para sistemas de precio premium en el mercado de IRM de India. La eliminación de ruido basada en IA también permite a los proveedores utilizar sistemas de 1,5 T para ciertas tareas, aliviando las cargas de helio y energía mientras se preserva la fidelidad de la imagen, una propuesta atractiva para las instalaciones que enfrentan picos en los costos de servicios públicos. A medida que el agotamiento de los radiólogos aumenta, la precohorting asistida por IA y el marcado de lesiones ofrecen consistencia interpretativa, elevando así la aceptación clínica y aumentando la ventaja competitiva para las instalaciones que adoptan escáneres de próxima generación de manera temprana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los escáneres y bajas tarifas de reembolso | -1.4% | Todos los estados, agudo en distritos de bajos ingresos | Mediano plazo (2–4 años) |

| Escasez de radiólogos y tecnólogos capacitados | -1.1% | Ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| La volatilidad del suministro de helio eleva los gastos operativos | -0.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Retrasos en la aprobación de la CDSCO para sistemas de >3 T | -0.6% | A nivel nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Escáneres y Bajas Tarifas de Reembolso

Los escáneres importados de 1,5 T o 3 T cuestan entre INR 6 y 9 crore (USD 730.000–1,1 millones a los tipos de cambio del ejercicio fiscal 2024), un obstáculo considerable para los pequeños hospitales que atienden a poblaciones de ingresos bajos a medios. El reembolso gubernamental bajo Ayushman Bharat promedia INR 3.000 (USD 36) por exploración, apenas cubriendo la electricidad, el helio y el mantenimiento. En consecuencia, muchas instalaciones a nivel de distrito limitan la utilización de IRM a casos complejos, socavando las economías de escala y alargando los plazos de retorno de la inversión más allá de siete años. Aunque la fabricación nacional promete precios más bajos, las unidades iniciales aún enfrentan retrasos en la validación, prolongando la brecha de asequibilidad. Sin una recalibración arancelaria o alternativas de pago agrupado, la presión sobre los resultados podría moderar la adopción del mercado de IRM de India en geografías con restricciones de costos.

Escasez de Radiólogos y Tecnólogos Capacitados

India cuenta con aproximadamente 15.000 radiólogos en ejercicio para una población que supera los 1.400 millones, lo que equivale a un especialista por cada 93.000 personas, muy por debajo de las normas de la OCDE.[2]Boletín ACR, "¿Cómo resolveremos nuestra escasez de personal en radiología?" acr.org Las 612 facultades de medicina gradúan solo alrededor de 1.200 radiólogos al año, y la mayoría migra a las metrópolis, dejando a las ciudades más pequeñas desatendidas. Los limitados centros de formación de tecnólogos agravan los cuellos de botella; muchas instituciones operan con un solo técnico que trabaja doble turno, aumentando los riesgos de agotamiento y control de calidad. La IA puede automatizar tareas selectas, pero la interpretación final aún requiere supervisión especializada. A menos que se amplíen las plazas de especialización y las redes de teleradiología se escalen a nivel nacional, el déficit de talento podría obstaculizar las tasas de utilización de los escáneres y diluir el crecimiento del mercado de IRM de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: Los Sistemas Cerrados Mantienen el Dominio en Medio de la Innovación en IRM Abierta

Los sistemas cerrados generaron el 75,20% de los ingresos de 2025 en el mercado de Imágenes por Resonancia Magnética de India, reflejando la preferencia de los proveedores por relaciones señal-ruido más altas, esenciales para la neurooncología y las imágenes vasculares. El diseño de orificio sellado también admite intensidades de gradiente superiores a 45 mT/m, habilitando protocolos avanzados de difusión y funcionales que las clínicas más pequeñas utilizan para atraer derivaciones complejas. Los altos niveles de utilización mantienen los costos por exploración competitivos, reforzando los escáneres cerrados como el caballo de batalla del mercado de Imágenes por Resonancia Magnética de India. Sin embargo, la comodidad del paciente sigue siendo un punto de dolor; las cancelaciones inducidas por claustrofobia pueden alcanzar el 8% en los centros urbanos, lo que lleva a los proveedores a explorar capacidad complementaria de sistemas abiertos.

Los sistemas abiertos, aunque representan solo el 24,80% del valor de 2025, se proyecta que crezcan a una CAGR del 8,05% hasta 2031, superando al mercado general de Imágenes por Resonancia Magnética de India. La mejor tolerancia del paciente, las cargas de mesa aptas para pacientes bariátricos y los volúmenes pediátricos impulsan la adopción, especialmente dentro de las cadenas de diagnóstico suburbanas. El software de reconstrucción de imágenes impulsado por IA reduce la brecha histórica de resolución, permitiendo a los proveedores realizar estudios rutinarios de columna vertebral y musculoesquelético con calidad aceptable. Los fabricantes de equipos originales locales aprovechan los diseños de bobinas modulares para acortar las huellas de instalación, posicionando los escáneres abiertos como unidades de expansión pragmáticas donde los costos inmobiliarios son elevados. A medida que la paridad de reembolso entre exploraciones abiertas y cerradas se extiende más allá de Karnataka y Maharashtra, las instalaciones incrementales podrían acelerarse, diversificando las carteras de proveedores y reduciendo el dominio de las arquitecturas de orificio sellado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Intensidad de Campo: El Dominio del Campo Alto de 1,5 T Enfrenta el Desafío del Campo Ultraalto

Los escáneres de 1,5 T capturaron el 55,72% del tamaño del mercado de Imágenes por Resonancia Magnética de India en 2025, equilibrando la versatilidad diagnóstica con la compatibilidad con la infraestructura; requieren solo 55,7 m² de espacio blindado y una potencia estándar de 45 kVA. Los hospitales públicos prefieren los de 1,5 T para aplicaciones de amplio espectro, desde el triaje de traumatismos hasta la volumetría hepática, maximizando el rendimiento del reembolso. La fabricación nacional podría reducir los costos de adquisición en un 35–40%, preservando el liderazgo de mercado del 1,5 T hasta 2031. Sin embargo, los centros académicos buscan una mayor fidelidad de gradiente para la investigación; por lo tanto, los sistemas de 3 T y superiores, aunque actualmente representan el 14% de la base instalada, se prevé que crezcan más rápido que el mercado de Imágenes por Resonancia Magnética de India a una CAGR del 7,72%.

El campo ultraalto (7 T) sigue siendo un nicho debido a los retrasos en la autorización de la CDSCO y los precios de INR 40 crore (USD 4,8 millones). Aun así, los institutos de primer nivel en Delhi, Bengaluru e Hyderabad están habilitando espacio para futuras suites de 7 T, alentados por las primeras subvenciones en neurociencia del Departamento de Biotecnología. Los sistemas de campo bajo (<1,5 T) mantienen una presencia marginal en las unidades de cuidados intensivos de accidente cerebrovascular en el punto de atención y neonatales; la unidad portátil de 0,064 T de Hyperfine obtuvo autorización de comercialización en 2024 y puede caber en bahías de ambulancias, insinuando oportunidades de imágenes descentralizadas. En conjunto, la segmentación por intensidad de campo subraya un comportamiento de compra estratificado dentro del mercado de Imágenes por Resonancia Magnética de India: los hospitales de distrito orientados al valor se inclinan hacia los de 1,5 T, mientras que los centros insignia se aventuran en la frontera del campo ultraalto para diferenciar su producción académica.

Por Aplicación: El Liderazgo de la Neurología es Desafiado por el Crecimiento de la Oncología

La neurología retuvo el 42,00% de la participación en los ingresos del mercado de Imágenes por Resonancia Magnética de India en 2025, impulsada por mayores volúmenes de casos de accidente cerebrovascular, esclerosis múltiple y epilepsia, que exigen un contraste de tejidos blandos inalcanzable con la tomografía computarizada. El mapeo prequirúrgico de la epilepsia, por ejemplo, impulsa las derivaciones rutinarias de IRM funcional de 3 T en centros terciarios. Las secuelas neurológicas post-COVID también impulsan las reservas de IRM ambulatorias, aumentando las cargas de trabajo por escáner en las regiones urbanas. El liderazgo del segmento deriva de las directrices clínicas arraigadas y la creciente concienciación entre los neurólogos que ejercen más allá de las metrópolis.

La oncología, que representa el 18,90% del valor en 2025, ahora se expande a una CAGR del 8,08%, casi 1 punto porcentual más rápido que el mercado general de Imágenes por Resonancia Magnética de India. La IRM multiparamétrica sustenta los algoritmos de detección de cáncer de próstata y mama que los esquemas de seguros estatales reembolsan cada vez más. Los hospitales aprovechan las herramientas de clasificación de lesiones asistidas por IA para reducir la varianza en los informes, atrayendo a los oncólogos a solicitar IRM en lugar de PET-TC para la estadificación preoperatoria en determinados cánceres. Las aplicaciones musculoesqueléticas, de cardiología y abdominales constituyen colectivamente el resto, cada una avanzando en dígitos medios a medida que las clínicas de medicina deportiva, los programas de cardiología intervencionista y los departamentos de gastroenterología adoptan la IRM para evaluaciones funcionales que evitan la radiación ionizante.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Dominio Hospitalario Enfrenta la Competencia de los Centros Especializados

Los hospitales generales y especializados generaron el 47,68% de los ingresos de 2025 en el mercado de Imágenes por Resonancia Magnética de India, beneficiándose de las vías de atención integradas que canalizan a los pacientes internados y de urgencias directamente hacia los escáneres internos. Las expansiones de red de Apollo, Fortis y Max añaden 2.000 nuevas camas y al menos 30 imanes hasta 2027, anclando la participación hospitalaria cerca del umbral del 50%. Los hospitales gubernamentales, incluidos cinco nuevos campus del AIIMS, refuerzan la demanda del sector público con presupuestos de adquisición protegidos de las fluctuaciones cambiarias.

Las clínicas especializadas y los centros de imágenes contribuyeron con el 35,85% en 2025, pero crecerán más rápido a una CAGR del 8,65%, capitalizando la conveniencia ambulatoria, los tiempos de espera más cortos y el marketing agresivo de paquetes de chequeo de salud. Los modelos de franquicia permiten un crecimiento con activos ligeros; combinados con la financiación de proveedores, los centros más pequeños pueden desplegar escáneres de campo medio en ciudades de 300.000 a 800.000 habitantes. Los institutos de investigación y académicos, aunque menos numerosos, invierten en capacidades de campo ultraalto para proyectos traslacionales, sosteniendo un canal para aplicaciones avanzadas que se filtran hacia la práctica clínica. Estas dinámicas refuerzan un modelo de prestación de múltiples niveles que amplía la penetración del mercado de Imágenes por Resonancia Magnética de India mientras agudiza la competencia por talento especializado y contratos de mantenimiento.

Análisis Geográfico

La adopción del mercado de Imágenes por Resonancia Magnética de India sigue siendo desigual entre las regiones. El norte, incluidos Delhi, Uttar Pradesh y Haryana, concentra aproximadamente un tercio de los escáneres instalados gracias a una densa red de hospitales privados y flujos de turismo médico. Los estados occidentales como Maharashtra y Gujarat le siguen de cerca debido a la sólida cobertura de seguros de salud corporativos entre los empleados del sector formal. Los centros del sur, Karnataka, Tamil Nadu y Telangana, se benefician de los ecosistemas de fabricación nacional que simplifican la logística de repuestos y la disponibilidad de técnicos. Los estados del este aún se quedan atrás; la densidad de escáneres per cápita de Bengala Occidental está un 40% por debajo de la media nacional, mientras que los vecinos Odisha y Bihar dependen en gran medida de los hospitales gubernamentales centralizados para el acceso. Los programas de subvenciones de capital del gobierno tienen como objetivo reducir esta disparidad, asignando fondos para tres nuevos centros de imágenes de distrito por estado desatendido en el ejercicio fiscal 2025–26, lo que debería ampliar el alcance geográfico del mercado de Imágenes por Resonancia Magnética de India.

Las áreas urbanas dominan los ingresos, representando el 70% de las exploraciones de 2025. Los centros metropolitanos albergan cadenas hospitalarias multinacionales que operan sistemas de campo alto y campo ultraalto, atendiendo casos complejos de neurología y oncología. A medida que los precios del suelo se disparan, estos proveedores prefieren cada vez más unidades compactas de 3 T con diámetros de orificio de 70 cm y diseños sin helio para reducir los costos operativos. Los clusters suburbanos evolucionan hacia zonas de desbordamiento donde los escáneres de campo medio absorben el volumen de imágenes electivas. Las ciudades de segundo nivel como Jaipur, Coimbatore y Lucknow son testigos de un crecimiento de escáneres de dos dígitos a medida que las cadenas de diagnóstico organizadas establecen instalaciones satélite, democratizando el acceso a la IRM y reforzando el impulso del mercado de Imágenes por Resonancia Magnética de India fuera de los núcleos metropolitanos.

La utilización rural sigue siendo escasa. Solo el 14% de los bloques de atención primaria de salud reportaron disponibilidad local de IRM en 2024. Las furgonetas móviles de 1,5 T financiadas bajo asociaciones público-privadas ahora operan en Himachal Pradesh y Rajasthan, ofreciendo exploraciones in situ dos días a la semana y enviando imágenes a centros de teleradiología en Bengaluru. Si bien estos proyectos piloto cubren menos de 50 furgonetas a nivel nacional, las primeras auditorías clínicas reportan tasas de satisfacción del paciente del 92%. Si se escalan, dichos modelos podrían desbloquear la demanda latente entre el 65% de los indios que viven en localidades no urbanas, alterando materialmente la dinámica espacial del mercado de Imágenes por Resonancia Magnética de India.

Panorama Competitivo

El mercado de Imágenes por Resonancia Magnética de India alberga una combinación de grandes multinacionales e innovadores domésticos emergentes. Siemens Healthineers, Philips y Wipro GE Healthcare controlan conjuntamente una participación de ingresos significativa, aprovechando extensas redes de servicio y confianza de marca. Siemens invirtió EUR 60 millones en su planta de producción de Kemnath para apoyar los flujos de subensamblaje indios, minimizando los plazos de entrega para los pedidos de 1,5 T. Philips amplió su campus de I+D de salud en Pune para desarrollar algoritmos de IA adaptados a los fenotipos de imágenes específicos de la etnia, otorgando a la empresa una diferenciación de software localizada. Wipro GE se comprometió a invertir USD 960 millones hasta 2028 para escalar la fabricación de imanes y bobinas de gradiente en Bengaluru, alineándose con los incentivos PLI.[3]Reuters, "Wipro GE Healthcare invertirá 960 millones de USD en I+D", reuters.com

Los participantes domésticos se apoyan en la agilidad de costos. El sistema de 1,2 T Fabricado en India de Voxelgrids tiene un precio de lista de INR 2,8 crore (USD 340.000), por debajo de los rivales importados en un 40%. Paras Defence trabaja con SAMEER en prototipos de 1,5 T que utilizan criocoolers indígenas para reducir la dependencia del helio en un 60%. Aunque todavía pequeños en volumen, estos actores atraen la atención de los hospitales medianos con restricciones de gasto de capital. La prohibición de importaciones de equipos reacondicionados inclina aún más las adquisiciones hacia estas opciones locales, remodelando los parámetros competitivos en el mercado de Imágenes por Resonancia Magnética de India.

Las colaboraciones estratégicas se intensifican. Hyperfine designó a Radiosurgery India como distribuidor de su IRM portátil Swoop, un movimiento que apunta a aplicaciones en unidades de cuidados intensivos neurológicos en 20 hospitales de primer nivel. GE se asoció con la iniciativa de atención oncológica de Tata Trusts para desplegar escáneres de 3 T en nuevos centros oncológicos, asegurando contratos de servicio plurianuales. Mientras tanto, Promaxo obtuvo financiación de Zynext Ventures para explorar módulos de IRM urológica descentralizada, insinuando una proliferación de dispositivos específicos por segmento. En general, la rivalidad entre proveedores ahora depende del tiempo de actividad posventa, los complementos de software de IA y la financiación flexible, no solo de las especificaciones estáticas del imán, manteniendo la presión sobre todos los actores para innovar continuamente.

Líderes de la Industria de Imágenes por Resonancia Magnética (IRM) de India

Siemens AG

Canon Medical Systems

GE Healthcare

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Honorable Teniente Gobernador de Delhi, Vinai K. Saxena, inauguró el Centro Mahajan Imaging & Labs en Dwarka, que alberga el primer escáner de IRM Excel de 3 T ultrarrápido impulsado por IA de India.

- Abril de 2025: Paras Defence & Space Technologies anunció su papel en un consorcio liderado por SAMEER para comercializar tecnología de IRM de fabricación nacional destinada a reducir la dependencia de las importaciones.

- Marzo de 2025: El primer escáner de IRM indígena de India completó su desarrollo para la instalación en el AIIMS de Delhi, ofreciendo una reducción de precio proyectada del 50% frente a las importaciones.

- Mayo de 2024: Hyperfine se asoció con Radiosurgery India para comercializar la IRM portátil Swoop para cuidados neurocríticos en hospitales terciarios.

Alcance del Informe del Mercado de Imágenes por Resonancia Magnética (IRM) de India

Según el alcance del informe, las imágenes por resonancia magnética son una técnica de imágenes médicas que se utiliza en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes se utilizan además para diagnosticar y detectar la presencia de anomalías en el cuerpo.

El mercado de imágenes por resonancia magnética (IRM) de India está segmentado por Arquitectura (Sistemas de IRM Cerrados, Sistemas de IRM Abiertos), Intensidad de Campo (Campo Bajo (Menos de 0,3 T), Campo Medio (0,3–1,5 T), Campo Alto (3 T), Campo Ultraalto (Superior a 3 T)), Aplicación (Neurología, Musculoesquelético, Cardiovascular, Abdominal y Pélvico, Imágenes de Mama y Oncología (Cuerpo Completo)), Usuario Final (Hospitales Públicos, Hospitales Privados, Centros de Imágenes Diagnósticas, Centros de Cirugía Ambulatoria). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos |

| Campo Bajo (Menos de 0,3 T) |

| Campo Medio (0,3–1,5 T) |

| Campo Alto (3 T) |

| Campo Ultraalto (Superior a 3 T) |

| Neurología |

| Musculoesquelético |

| Cardiovascular |

| Abdominal y Pélvico |

| Imágenes de Mama |

| Oncología (Cuerpo Completo) |

| Hospitales Públicos |

| Hospitales Privados |

| Centros de Imágenes Diagnósticas |

| Centros de Cirugía Ambulatoria |

| Por Arquitectura | Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos | |

| Por Intensidad de Campo | Campo Bajo (Menos de 0,3 T) |

| Campo Medio (0,3–1,5 T) | |

| Campo Alto (3 T) | |

| Campo Ultraalto (Superior a 3 T) | |

| Por Aplicación | Neurología |

| Musculoesquelético | |

| Cardiovascular | |

| Abdominal y Pélvico | |

| Imágenes de Mama | |

| Oncología (Cuerpo Completo) | |

| Por Usuario Final | Hospitales Públicos |

| Hospitales Privados | |

| Centros de Imágenes Diagnósticas | |

| Centros de Cirugía Ambulatoria |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Imágenes por Resonancia Magnética de India en 2031?

Se espera que el tamaño del Mercado de Imágenes por Resonancia Magnética de India alcance los USD 419,79 millones en 2031.

¿Qué arquitectura lidera la adopción actual en India?

Los sistemas de IRM cerrados capturaron el 75,20% de la participación de ingresos en 2025.

¿Por qué los escáneres de 1,5 T siguen siendo dominantes?

Equilibran la versatilidad diagnóstica con menores costos de infraestructura, otorgándoles una participación del 55,72% en 2025.

¿Qué aplicación está creciendo más rápido?

Se prevé que las exploraciones oncológicas se expandan a una CAGR del 8,08% hasta 2031.

Última actualización de la página el: