Tamaño y participación del mercado de almacenamiento en centros de datos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

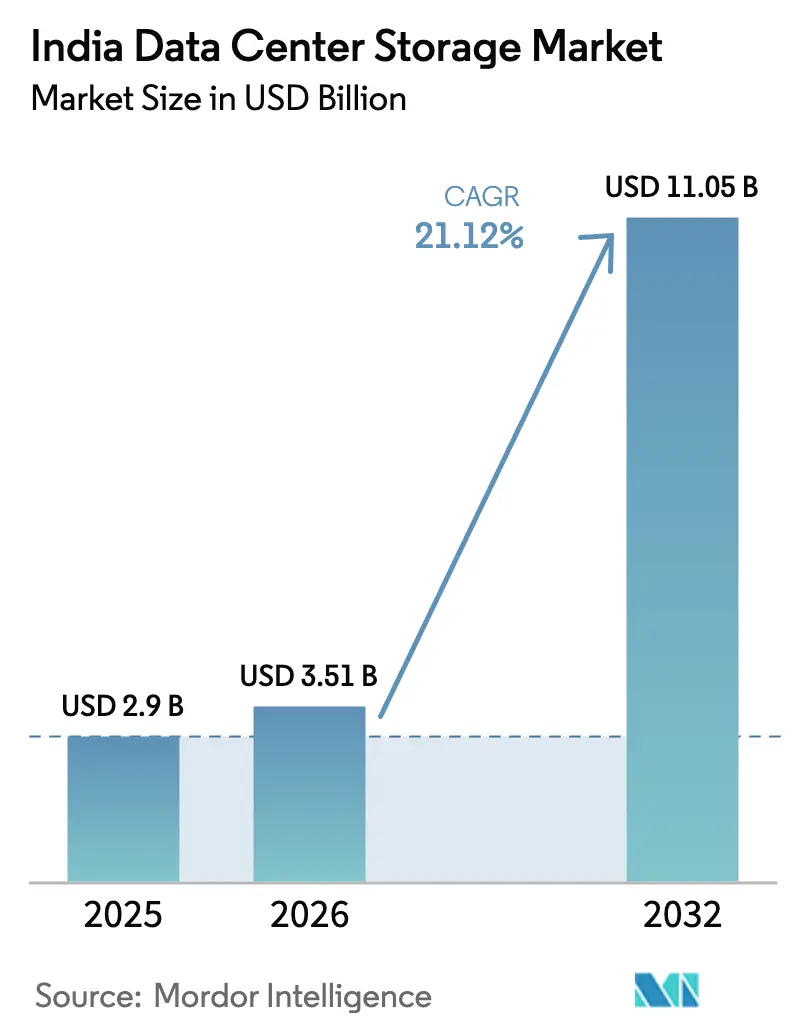

| Tamaño del mercado en el año base (2025) | 2.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.51 Mil millones de dólares |

| Tamaño del Mercado (2032) | 11.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 21.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de almacenamiento en centros de datos de India por Mordor Intelligence

El tamaño del mercado de almacenamiento en centros de datos de India en 2026 se estima en USD 3,51 mil millones, creciendo desde el valor de 2025 de USD 2,90 mil millones con proyecciones para 2032 que muestran USD 11,05 mil millones, creciendo a una CAGR del 21,12% durante 2026-2032. El impulso proviene del auge en la adopción de la nube, los mandatos de datos soberanos y el rápido desplazamiento de cargas de trabajo empresariales críticas hacia infraestructuras localizadas. Las plataformas flash preparadas para IA, el auge de los proyectos de nube soberana y las adiciones de capacidad tanto de hiperscalers domésticos como multinacionales están ampliando los grupos de demanda direccionable para el mercado de almacenamiento en centros de datos de India. El crecimiento del sector también se beneficia del descenso del costo por GB para el almacenamiento flash, la mayor disponibilidad de energía renovable para campus de alta densidad, y los incentivos en ciudades de nivel 2 que están reduciendo el riesgo en las construcciones en terrenos sin desarrollar. Las estrategias de cadena de suministro que enfatizan el ensamblaje local y los modelos de consumo flexible están ayudando a los proveedores a compensar la volatilidad de precios del NAND, sosteniendo así el apetito inversor en todo el mercado de almacenamiento en centros de datos de India.

Conclusiones clave del informe

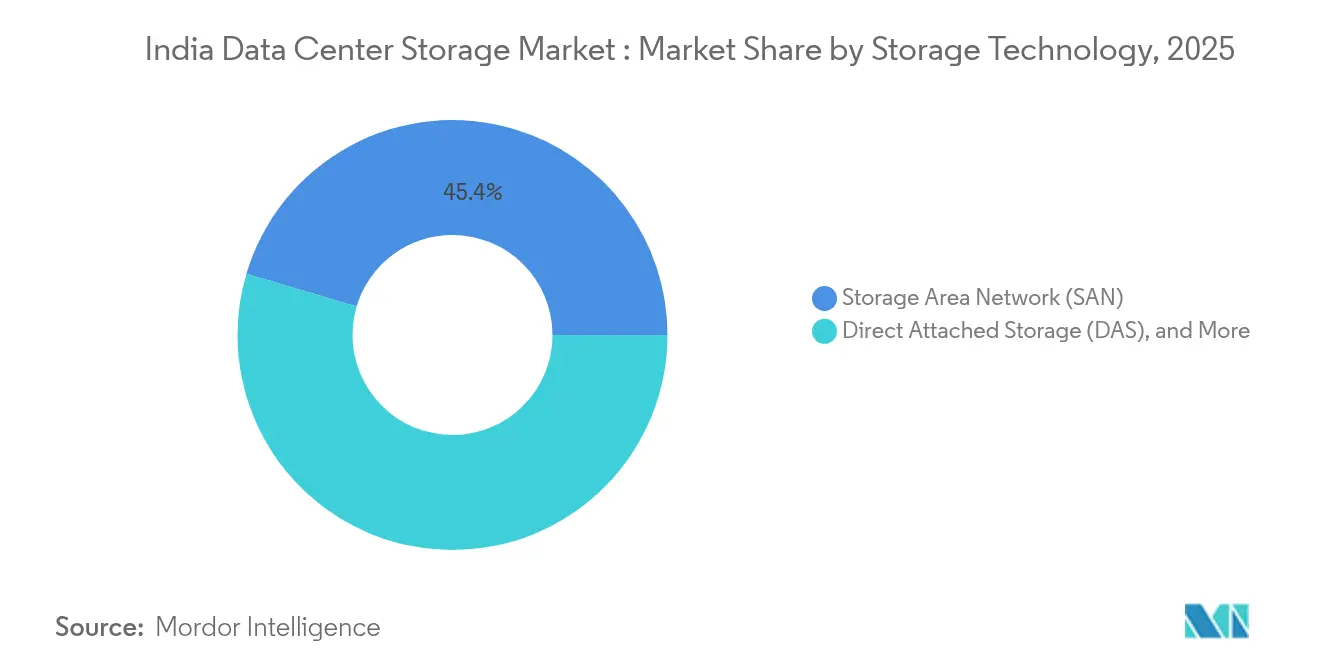

- Por tecnología de almacenamiento, las redes de área de almacenamiento lideraron con el 45,40% de la participación del mercado de almacenamiento en centros de datos de India en 2025; se proyecta que el almacenamiento conectado a red crecerá a una CAGR del 18,97% hasta 2032.

- Por tipo de almacenamiento, las matrices todo flash representaron una participación del 38,10% del tamaño del mercado de almacenamiento en centros de datos de India en 2025 y están avanzando a una CAGR del 17,05% hasta 2032.

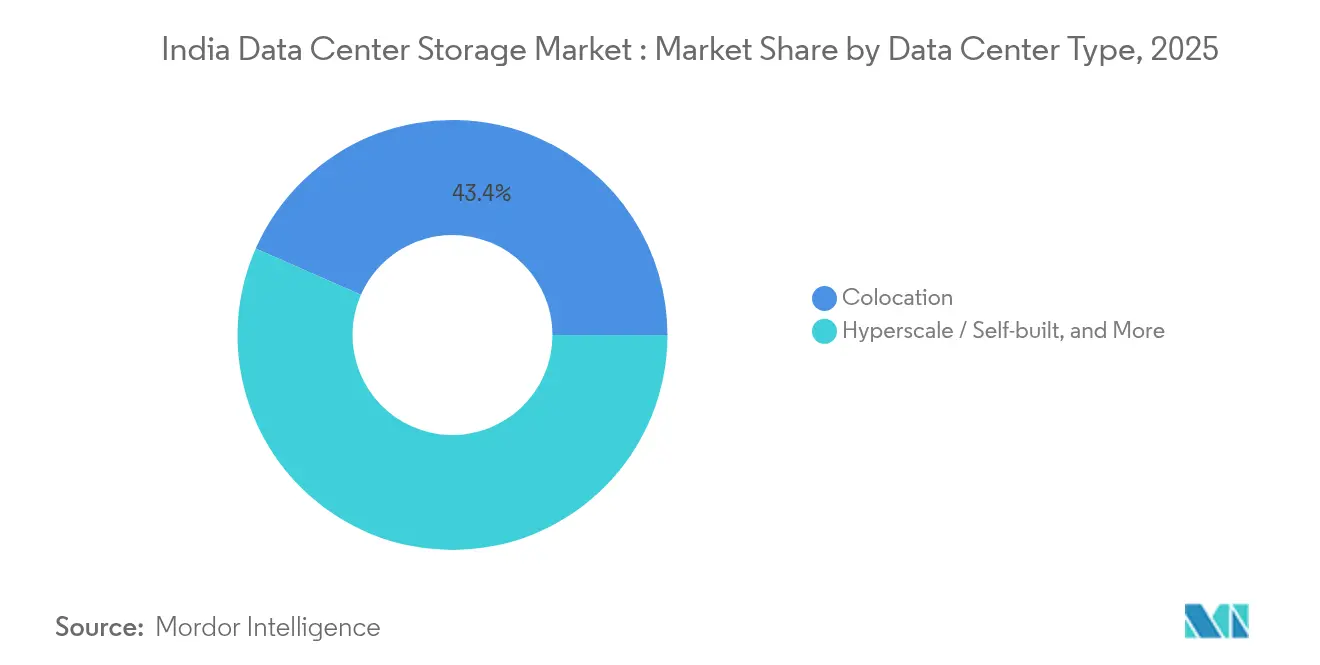

- Por tipo de centro de datos, los proveedores de colocación mantuvieron el 43,40% de la participación del mercado de almacenamiento en centros de datos de India en 2025, mientras que los despliegues de hiperescala y autoconstruidos están expandiéndose a una CAGR del 15,28% hasta 2032.

- Por industria de usuario final, TI y telecomunicaciones capturaron el 41,60% de la participación del mercado de almacenamiento en centros de datos de India en 2025; los medios de comunicación y el entretenimiento están progresando a una CAGR del 17,68% hasta 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de almacenamiento en centros de datos de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión de la infraestructura de TI | +3.20% | Nacional, concentrada en Bombay, Bengaluru, Chennai | Mediano plazo (2-4 años) |

| Aumento de las inversiones en centros de datos de hiperescala | +4.10% | Bombay, Chennai, Hyderabad con expansión de nivel 2 | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de localización de datos | +2.80% | Nacional, particularmente en los sectores BFSI y gubernamental | Corto plazo (≤ 2 años) |

| Proliferación de cargas de trabajo de IA/ML que impulsan matrices de alto rendimiento | +3.50% | Grandes áreas metropolitanas con expansión hacia ubicaciones de borde | Mediano plazo (2-4 años) |

| Auge de los centros de datos de borde en ciudades de nivel 2/3 | +2.10% | Ciudades de nivel 2/3, incluidas Jaipur, Nagpur, Chandigarh | Largo plazo (≥ 4 años) |

| Crecimiento del ecosistema de tecnología financiera y pagos digitales | +1.90% | Nacional con concentración en centros financieros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la infraestructura de TI

La modernización empresarial continúa duplicando la capacidad nacional, aumentando de 1.255 MW a un esperado 2.070 MW a finales de 2025. Los programas de gasto de capital en centros de datos vinculados a la iniciativa India Digital inyectan más de USD 100 mil millones hasta 2027, adelantando la demanda de matrices de nueva generación que sustentan los despliegues de nube híbrida. Proyectos federales como la construcción de USD 600 millones del Centro Nacional de Informática en Guwahati añaden nodos regionales que estimulan los ecosistemas de proveedores que sirven a los estados del noreste. Los arquitectos de almacenamiento están retirando los despliegues de almacenamiento de conexión directa en favor de pilas definidas por software que interoperan a través de nubes públicas, privadas y de borde, reforzando la visibilidad de ingresos para el mercado de almacenamiento en centros de datos de India. Los centros secundarios como Nagpur y Raipur ganan relevancia porque los precios de terreno y energía amplían las ventajas del costo total de propiedad sobre las áreas metropolitanas saturadas, descentralizando aún más las oportunidades.

Aumento de las inversiones en centros de datos de hiperescala

Los desembolsos de capital históricos están remodelando el mercado de almacenamiento en centros de datos de India. El campus de Jamnagar planificado por Reliance Industries, con una inversión de USD 30 mil millones, apunta a una carga de TI récord de 3 GW y está optimizado para clústeres de entrenamiento de IA que necesitan matrices flash masivamente paralelas. En paralelo, el consorcio Project MGX de USD 30 mil millones —anclado por Microsoft, BlackRock y Temasek— selecciona a Bombay entre catorce sitios en Asia, subrayando el sostenido impulso de la hiperescala.

La instalación de USD 6 mil millones de Google en Visakhapatnam consolida la narrativa de la nube soberana, afianzando aún más la demanda de almacenamiento localizado. Tales megaproyectos inclinan las adquisiciones hacia NVMe-oF, codificación de borrado y estratificación avanzada que ayudan a los hiperscalers a reducir la latencia y el consumo energético. El efecto multiplicador obliga a los proveedores establecidos en el mercado de almacenamiento en centros de datos de India a pivotar hacia APIs abiertas y contratación basada en consumo.

Mandatos gubernamentales de localización de datos

Las regulaciones del Banco de Reserva de India exigen que los datos de pago residan exclusivamente en el país, lo que desencadena actualizaciones inmediatas de capacidad en las nubes financieras [1]Banco de Reserva de India, "Almacenamiento de datos del sistema de pago," rbi.org.in. La Ley de Protección de Datos Personales Digitales de 2023 extiende estas obligaciones a la mayoría de las multinacionales, acelerando la construcción de plataformas soberanas y la adopción de capacidades de auditoría granulares. Empresas nacionales como Jio Haptik completaron auditorías SAR para validar el cumplimiento, ilustrando cómo las certificaciones influyen en las listas cortas de proveedores. Las perspectivas de requisitos de localización de modelos de IA están preparadas para añadir capas adicionales de residencia de almacenamiento, consolidando canales de inversión plurianuales dentro del mercado de almacenamiento en centros de datos de India.

Proliferación de cargas de trabajo de IA/ML que impulsan matrices de alto rendimiento

Una encuesta de Pure Storage muestra que el 52% de las empresas indias ya implementan IA, y el 41% ha duplicado el consumo de almacenamiento, lo que lleva al 74% a presupuestar para matrices innovadoras [2].Chris Mellor, "Pure Storage supera los USD 3 mil millones en ingresos," blocksandfiles.com El entrenamiento de modelos de lenguaje de gran escala exige más de 1 millón de IOPS sostenidos, lo que lleva a los compradores hacia almacenamiento todo flash basado en NVMe y sistemas de archivos paralelos. Las respuestas de los proveedores incluyen la unidad SSD Ultrastar DC SN861 de Western Digital con 16 TB y la unidad PCIe 5.0 de 122,88 TB de KIOXIA, que reducen la huella en el rack y la energía por inferencia. Las empresas del sector BFSI y tecnológico se inclinan hacia el almacenamiento todo flash para mantener acuerdos de nivel de servicio de latencia inferior al milisegundo, mientras que los organismos de salud pública prefieren construcciones híbridas que satisfagan el cumplimiento normativo y a la vez moderen el gasto de capital. Esta segmentación amplía la diversidad de SKU en todo el mercado de almacenamiento en centros de datos de India.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo de inversión inicial | -2.30% | Nacional, afecta especialmente la adopción por parte de las pymes | Corto plazo (≤ 2 años) |

| Suministro de energía poco confiable en ciudades secundarias | -1.80% | Ciudades de nivel 2/3 con desafíos de infraestructura de red eléctrica | Mediano plazo (2-4 años) |

| Volatilidad de precios de componentes dependientes de importaciones | -1.50% | Nacional, afecta a todos los proveedores de almacenamiento | Corto plazo (≤ 2 años) |

| Escasez de profesionales de almacenamiento cualificados | -1.20% | Nacional con impacto agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de inversión inicial

Los costos de construcción promedio rondan los USD 5,4 millones por MW, con el almacenamiento absorbiendo entre el 15% y el 20% de los presupuestos, lo que dificulta la adopción por parte de quienes tienen restricciones de flujo de caja [3]Jingyue Hsiao, "Los precios del flash NAND se disparan," semicone.com. Las matrices todo flash, aunque superiores en rendimiento, tienen precios de venta promedio más altos que sus homólogos híbridos, lo que retrasa los ciclos de renovación dentro de las pequeñas empresas. Los altos alquileres de colocación premium en Bombay y Bengaluru agravan las preocupaciones sobre el costo total de propiedad, haciendo que los modelos de almacenamiento como servicio basados en gastos operativos sean más atractivos. Proveedores como Hitachi Vantara y Dell están escalando las ofertas de pago por uso que se ajustan en capacidad y rendimiento, compensando parcialmente esta restricción dentro del mercado de almacenamiento en centros de datos de India.

Volatilidad de precios de componentes dependientes de importaciones

Los precios al contado del flash NAND se dispararon más del 10% en marzo de 2025 tras los recortes en la producción de los fabricantes, elevando instantáneamente los costos de la lista de materiales en todas las carteras de SSD. El mercado de semiconductores de India, estimado en USD 38 mil millones en 2023, sigue siendo dependiente de las importaciones a pesar de los esquemas de incentivos previstos hasta 2030. Las fluctuaciones cambiarias y las incertidumbres geopolíticas amplifican las oscilaciones de precios, obligando a los distribuidores a adoptar motores de cotización dinámica que pueden limitar los despliegues sensibles al precio. La ejecución exitosa del Esquema de Fabricación de Componentes Electrónicos 2025 podría moderar la volatilidad, pero los plazos se extienden más allá del horizonte inmediato del mercado de almacenamiento en centros de datos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de almacenamiento: liderazgo de SAN frente a aceleración de NAS

Las redes de área de almacenamiento continuaron dominando el mercado de almacenamiento en centros de datos de India en 2025 con una participación del 45,40%, impulsadas por las plataformas del sector BFSI y de telecomunicaciones que exigen rendimiento a nivel de bloque para bases de datos de misión crítica. Aunque intensivas en capital, los tejidos SAN proporcionan latencia consistente y una robusta zonificación requerida para cargas de trabajo de alta transacción. La expansión YONO del Banco Estatal de India subraya la relevancia de SAN al anclar 64 millones de usuarios móviles en clústeres Oracle RAC de baja latencia. Se proyecta que el tamaño del mercado de almacenamiento en centros de datos de India para los despliegues basados en SAN aumente de manera constante a medida que los bancos de nivel 1 consolidan sus bases de datos. Al mismo tiempo, el almacenamiento conectado a red registra una CAGR del 18,97% hasta 2032, impulsado por cargas de trabajo de transmisión, colaboración en diseño y análisis en casas de producción de medios en Bombay e Hyderabad.

La migración desde servidores de archivos voluminosos hacia NAS en clúster avanza en la democratización de datos y simplifica el crecimiento escalable. Proveedores como QNAP y NetApp ahora incluyen acceso multiprotocolo, permitiendo a los clientes alternar entre modalidades SAN y NAS dentro de matrices unificadas. Las configuraciones de conexión directa retienen roles de nicho en nodos de borde donde la simplicidad supera a la escalabilidad, mientras que el almacenamiento definido por software está ganando posiciones iniciales entre las empresas emergentes de tecnología atraídas por la economía del hardware estándar. En general, se espera que las estrategias de protocolo mixto eleven la flexibilidad en todo el mercado de almacenamiento en centros de datos de India a medida que las reglas de cumplimiento favorezcan arquitecturas que proporcionen registros de auditoría e instantáneas inmutables.

Por tipo de almacenamiento: el almacenamiento flash ocupa el centro del escenario

Las matrices todo flash ya capturaron el 38,10% de la participación del mercado de almacenamiento en centros de datos de India en 2025 y se proyecta que se componen a un ritmo del 17,05% anual, reflejando la maduración de la economía precio-rendimiento. Los grandes clústeres de entrenamiento de IA requieren grupos de almacenamiento flash a escala de petabytes para minimizar el tiempo de inactividad de las GPU, un imperativo que los niveles de disco duro convencional no pueden satisfacer. El tamaño del mercado de almacenamiento en centros de datos de India para los sistemas flash está preparado para crecer a medida que las organizaciones ejecutan cargas de trabajo de tecnología financiera y OTT críticas en términos de latencia.

Los medios giratorios tradicionales persisten dentro de los niveles de archivo, donde el costo por TB sigue siendo decisivo. Las matrices híbridas combinan interfaces SSD con discos duros en el back-end, ofreciendo economías de transición para directores de información cautelosos. Las alianzas industriales como Samsung-Acro apuntan a ampliar la accesibilidad de los SSD y localizar el suministro para amortiguar las fluctuaciones de precios del NAND. A medida que los SSD con PCIe 5.0 y espacios de nombres zonificados se generalicen, se prevé que la energía unitaria por operación de entrada/salida disminuya, reforzando el impulso del almacenamiento flash dentro del mercado de almacenamiento en centros de datos de India.

Por tipo de centro de datos: predominio de la colocación, ascenso pronunciado de la hiperescala

La colocación capturó el 43,40% de la participación del mercado de almacenamiento en centros de datos de India durante 2025, habilitada por la interconexión neutral a operadores y las certificaciones de cumplimiento que acortan los ciclos de migración empresarial. Los modelos de monetización basados en la densidad de conexiones cruzadas y los sistemas de refrigeración compartidos mantienen los gastos operativos predecibles para los proveedores de software como servicio, juegos y ERP. Mientras tanto, los campus de hiperescala y autoconstruidos están avanzando a una CAGR del 15,28%, impulsados por los compromisos de nube soberana de Amazon, Google y los grandes operadores de internet nacionales. El tamaño del mercado de almacenamiento en centros de datos de India vinculado a los hiperscalers podría superar al de las colocaciones en los años futuros a medida que las cargas de trabajo se consolidan en megacampus.

Las huellas de borde y modulares están emergiendo en Jaipur, Nagpur y Guwahati para reducir la latencia de primer kilómetro para aplicaciones regionales de tecnología financiera y tecnología educativa, creando micronodos de almacenamiento a menudo por debajo de los 50 racks. El proyecto de 6 MW de STT GDC en Jaipur es ilustrativo, insertando pods más pequeños pero de alta densidad para reducir el número de saltos para las pasarelas de IoT. Los proveedores de almacenamiento que se dirigen a estos despliegues enfatizan los recintos reforzados y las pilas de gestión autónoma ajustadas para sitios con personal limitado.

Por industria de usuario final: TI-Telecomunicaciones como pilar, medios de comunicación-entretenimiento como sector emergente

TI y telecomunicaciones dominaron el 41,60% de la participación del mercado de almacenamiento en centros de datos de India en 2025, reflejando la dependencia central en el procesamiento rápido de paquetes, el análisis de suscriptores y la virtualización del núcleo 5G. Los operadores canalizan el gasto de capital hacia redes NVMe que mantienen los planos de control de división de red y la gestión de datos de suscriptores. El tamaño del mercado de almacenamiento en centros de datos de India anclado en las nubes de telecomunicaciones sigue expandiéndose a medida que la densificación 5G multiplica los datos por sitio de celda.

Los medios de comunicación y el entretenimiento avanzan a una CAGR del 17,68%, función del auge de las suscripciones de OTT y los flujos de trabajo de doblaje localizado que inflan las huellas de transcodificación. Los activos de video de alta tasa de bits en 4K y volumétrico están empujando a los estudios hacia memorias caché de almacenamiento flash a escala de petabytes conectadas por Ethernet de 100 GbE. La modernización del sector BFSI, catalizada por la incorporación digital y la detección de fraude en tiempo real, impulsa el apetito por volúmenes SAN cifrados que cumplen con las directivas del Banco de Reserva de India. Los departamentos gubernamentales amplían los servicios electrónicos en todos los estados y realizan proyectos piloto de nubes soberanas que requieren registros de auditoría a prueba de manipulaciones, inyectando nuevas solicitudes de propuesta en el mercado de almacenamiento en centros de datos de India. Los sectores de salud, tecnología educativa y manufactura forman la próxima ola de demanda, en busca de características de cumplimiento adaptadas al sector, como el etiquetado HL7 y la retención de series temporales en planta de producción.

Análisis geográfico

Bombay mantuvo el liderazgo en 2025 con el 53,20% de la capacidad instalada, respaldada por las puertas de entrada de cables submarinos y el denso tráfico de mercados de capitales. Chennai le sigue como el centro de mayor crecimiento en suministro, proyectada para contribuir con el 24,10% de los nuevos racks hasta 2032 sobre la base de políticas favorables a la inversión y campus alimentados por energía renovable. Delhi-NCR y Bengaluru completan el núcleo del grupo, albergando conjuntamente instalaciones multiinquilino favorecidas por los exportadores de software como servicio y las agencias federales. Este cuarteto representa aproximadamente el 89,20% de las huellas de cómputo actuales, una concentración que cristaliza los esfuerzos de ventas de los proveedores dentro del mercado de almacenamiento en centros de datos de India.

Hay un giro perceptible hacia las ciudades de nivel 2 a medida que los operadores buscan ahorros en terrenos y ganancias en latencia de borde. Jaipur, Nagpur, Chandigarh y Raipur ahora ofrecen parcelas de múltiples megavatios, exenciones fiscales y permisos expeditos, convirtiéndolos en alternativas creíbles para nodos secundarios. Las políticas a nivel estatal —la iniciativa de datos científicos NAINA de Maharashtra y el marco del Parque de Centros de Datos Verdes de Tamil Nadu— muestran una carrera armamentista de políticas que promete USD 40 mil millones en incentivos acumulativos. El mapeo de energía del Ministerio de Energía anticipa una carga eléctrica de centros de datos de 3,2 GW para el año fiscal 2028, canalizando la adquisición de energía renovable hacia los cálculos de selección de sitios. La expansión más allá de las áreas metropolitanas diversifica la exposición al riesgo sísmico y de inundaciones, pero plantea preocupaciones logísticas como la redundancia de doble red eléctrica y la disponibilidad de retorno de fibra. Los proveedores que responden al mercado de almacenamiento en centros de datos de India invierten, por tanto, en almacenes de distribución regionales y academias de socios para preparar el talento local. A medida que los grupos maduren, los patrones de demanda de almacenamiento reflejarán cada vez más las densidades de población de borde, convirtiendo la previsión de capacidad en un ejercicio geoespacial en lugar de un modelo exclusivamente centrado en las áreas metropolitanas.

Panorama competitivo

El mercado de almacenamiento en centros de datos de India está moderadamente concentrado pero es fluido, ya que los hiperscalers diluyen el dominio de los proveedores establecidos. Los movimientos estratégicos reflejan una carrera hacia la optimización de IA. Western Digital lanzó el marco del Ciclo de Datos de IA, integrando clasificadores de carga de trabajo en el firmware para reducir los tiempos de aprovisionamiento. Samsung nombró a Acro Engineering como distribuidor nacional para localizar los canales de SSD y protegerse contra las perturbaciones de importación. Los conglomerados nacionales también están activos: la asociación de Reliance con NVIDIA incluye paquetes de adquisición de GPU y almacenamiento para el megacentro de Jamnagar. Las oportunidades de espacio en blanco se concentran en torno a los dispositivos de borde, los orquestadores de nube soberana y el almacenamiento para simulación de elementos finitos, donde el determinismo de latencia supera a la capacidad bruta.

El ensamblaje local gana importancia estratégica a medida que persiste la volatilidad de componentes. Tanto Micron como Foxconn evalúan plantas de envasado en India, un cambio que podría remodelar la economía de la lista de materiales para las matrices vendidas en el mercado de almacenamiento en centros de datos de India. Los proveedores se diferencian a través de niveles de servicio que ofrecen capacidad bajo demanda, paneles de contabilidad de carbono y diseños de espacios de nombres preparados para la computación cuántica, posicionándose para el inminente despliegue de computación cuántica en Andhra Pradesh. A medio plazo, las alianzas de ecosistemas y las huellas de fabricación regional serán diferenciadores fundamentales.

Líderes de la industria de almacenamiento en centros de datos de India

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Hitachi Vantara LLC

Kingston Technology Company Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: el Ministerio de Electrónica y Tecnología de la Información reinició conversaciones sobre una política nacional de centros de datos orientada a ventanillas únicas y Zonas Económicas de Centros de Datos.

- Agosto de 2025: Samsung nombró a Acro Engineering como distribuidor nacional de SSD, ampliando la oferta de Gen 4 y Gen 5.

- Agosto de 2025: Google confirmó el centro de datos de Visakhapatnam de USD 6 mil millones con una capacidad de 1 GW.

- Julio de 2025: TCS y CDAC se asociaron para construir la nube soberana de India, fortaleciendo el control de almacenamiento doméstico.

Alcance del informe del mercado de almacenamiento en centros de datos de India

El almacenamiento en centros de datos se refiere a los dispositivos, el hardware, el equipo de red y las tecnologías de software que permiten el almacenamiento de datos y las aplicaciones dentro de las instalaciones de los centros de datos. Almacena, gestiona, recupera, distribuye y realiza copias de seguridad de la información digital dentro de las instalaciones de los centros de datos.

El mercado de almacenamiento en centros de datos de India está segmentado por tecnología de almacenamiento (almacenamiento conectado a red (NAS), red de área de almacenamiento (SAN), almacenamiento de conexión directa (DAS)), por tipo de almacenamiento (almacenamiento tradicional, almacenamiento todo flash, almacenamiento híbrido), por usuario final (TI y telecomunicaciones, BFSI, gobierno, medios de comunicación y entretenimiento y otros usuarios finales). Se proporcionan los tamaños y pronósticos del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Almacenamiento conectado a red (NAS) |

| Red de área de almacenamiento (SAN) |

| Almacenamiento de conexión directa (DAS) |

| Otras tecnologías |

| Almacenamiento tradicional |

| Almacenamiento todo flash |

| Almacenamiento híbrido |

| Colocación |

| Hiperescala / Autoconstruido |

| Empresarial / Borde / Modular |

| TI y telecomunicaciones |

| BFSI |

| Gobierno |

| Medios de comunicación y entretenimiento |

| Otros usuarios finales |

| Por tecnología de almacenamiento | Almacenamiento conectado a red (NAS) |

| Red de área de almacenamiento (SAN) | |

| Almacenamiento de conexión directa (DAS) | |

| Otras tecnologías | |

| Por tipo de almacenamiento | Almacenamiento tradicional |

| Almacenamiento todo flash | |

| Almacenamiento híbrido | |

| Por tipo de centro de datos | Colocación |

| Hiperescala / Autoconstruido | |

| Empresarial / Borde / Modular | |

| Por industria de usuario final | TI y telecomunicaciones |

| BFSI | |

| Gobierno | |

| Medios de comunicación y entretenimiento | |

| Otros usuarios finales |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del segmento de almacenamiento en centros de datos de India para 2032?

Se pronostica que alcanzará los USD 11,05 mil millones en 2032, expandiéndose a una CAGR del 21,12% desde 2026.

¿Con qué rapidez están moldeando las reglas de localización de datos la demanda de almacenamiento en India?

Los mandatos del Banco de Reserva de India y la Ley de Protección de Datos Personales Digitales ya están añadiendo aproximadamente +2,8% a la CAGR del sector al obligar al almacenamiento en las instalaciones propias para los datos regulados.

¿Qué tecnología de almacenamiento tiene actualmente la mayor participación en India?

Las redes de área de almacenamiento lideraron con una participación del 45,40% en 2025 porque las cargas de trabajo del sector BFSI y de telecomunicaciones favorecen el rendimiento a nivel de bloque y la zonificación de baja latencia.

¿Por qué son importantes las inversiones en hiperescala para la capacidad futura de India?

Proyectos como el campus de 3 GW planificado por Reliance en Jamnagar y la construcción de Google en Visakhapatnam necesitan matrices flash de ultra alta densidad y NVMe sobre tejidos, impulsando una gran demanda incremental de almacenamiento de alto rendimiento.

¿Qué desafío plantean las fluctuaciones en los precios de los componentes para los proveedores de almacenamiento?

Los precios al contado del flash NAND saltaron más del 10% en 2025, elevando los costos de la lista de materiales y obligando a los proveedores a adoptar precios dinámicos que pueden ralentizar las compras entre los compradores sensibles al costo.

¿Cómo afecta la Ley de Protección de Datos Personales Digitales a la estrategia de almacenamiento empresarial?

La Ley mantiene los datos personales dentro de las fronteras nacionales, por lo que las multinacionales deben desplegar matrices conformes en el país con controles de acceso detallados y registros de auditoría para cumplir con las reglas de residencia y gobernanza.

Última actualización de la página el: